インターネットなどを介して様々な情報が簡単に手に入れられるようになった昨今。

健康に対する意識も高まり、先端医療の進化に伴う高度な治療が受けられるようになり、長寿国日本とよばれる私達の平均寿命は世界有数の高さだと謳われるまでになりました。

しかしながら景気低迷が続き、核家族化が進むにつれ、治療に掛かる高額医療費や、老後の介護費用、セカンドライフの生活資金などに対する不安は、誰しもが抱える共通の懸念事項となっています。

そんな懸念事項を払拭し、盤石なライフプランニングを行うには、一体何が必要なのでしょうか。

それは私的保障と呼ばれる生命保険に、重要なキーが隠されています。

今回はそんな生命保険の中でも、効率よく様々な不安に対応可能な終身保険について、より詳しく掘り下げていきたいと思います。

目次

1.人生において大切なこと

1.1人生設計とは

2.ライフイベントごとの必要な資金

2.1進学

2.2就職

2.3マイカー購入

2.4結婚

2.5出産

2.6マイホーム購入

2.7子育て

2.8子供の独立/結婚

2.9孫の誕生

2.10セカンドライフ

3.人生におけるリスクマネージメントとは

3.1生命価値とは

3.2生命価値の金額

4.万が一への不安

4.1万が一の発生率

4.2万が一の主な原因

4.3不慮の交通事故/災害での死亡率

4.4労働災害死亡率

5.疾病/ケガへの不安

5.1疾病/ケガによる入院日数

5.2入院に掛かる費用

5.3医療費負担額

6.老後に対する不安

6.1日本人の平均寿命

6.2健康寿命

6.3老後の生活(セカンドライフ)に掛かる費用

7.介護への不安

7.1介護や支援が必要になるケース

7.2介護や支援に掛かる年数

7.3介護や支援に掛かる費用

8.リスクマネージメントの手法

8.1公的保障

8.2私的保障

9.私的保障でのリスクに対する備え

9.1生命保険加入率

9.2生命保険金で賄える生活の備え

10.私的保障における生命保険の種類

10.1定期保険

10.2収入保障保険

10.3養老保険/学資保険

10.4変額保険(有期型)

10.5生存給付金付定期保険

10.6終身保険

10.7変額保険(終身)

11.終身保険での備え

11.1終身保険の仕組

11.2終身保険の活用方法

12.終身保険の種類と商品

12.1定額終身保険

12.2変額終身保険

12.3低解約返戻金型終身保険

12.4積立利率変動柄型終身保険

12.5外貨建て終身保険

12.6人気の終身保険

13.まとめ

目次

1.人生において大切なこと

日常に追われていると、つい自身や家族の疾病/ケガに無頓着になりがちです。

「明日も今日と同じ日がくる」

そう思って生きている方が、大半であると思います。

しかしながら疾病や事故、災害などが降りかかってくる可能性は、決してゼロではありません。

では、そんな危機的状況をどのように乗り切ればいいのでしょうか。

それはずばり「ライフプランニング/人生設計」です。

そこで次の章で、人生設計について、考えてみましょう。

1.1人生設計とは

人生設計とは、今後自身がどのように生きていくか、生きていきたいかをプランニングし、そのための実行計画/構想を立てることです。

もちろん、思い描いたライフプラン通りに事が運ぶとは、限りません。

結婚/出産/転職など、人生におけるライフイベントは、様々な要因で変化し続けます。

そこで次章では、一般的なラフイベントを見てまいりましょう。

2.ライフイベントごとの必要な資金

ライフイベントには、どうしても少なからずのお金が必要となるのは、万人に共通です。

つまり人生設計を構築する際、各イベントに掛かる諸費用を念頭に、プランニングを行わないと、資金的に困窮する事態を招きかねません。

人の数だけライフイベントの内容は様々だと思いますが、下記は一般的なイベントを想定した一覧です。

| 大まかな発生時の世代 | イベントの種類 | 考えられる経費の種類 |

| 10代~20代 | 大学進学 | 学費 一人暮らしの諸経費 |

| 10~20代 | 就職 | 転居 社会人としての必要な物品の準備 |

| 10~20代 | マイカー購入 | 車両費 自賠責保険/任意保険 |

| 20~30代 | 結婚 | 挙式費用 新居費用 家電など生活用品の準備 |

| 30~40代 | 出産 | 出産費用 生活用品の準備 |

| 40~50代 | マイホーム購入 | 住宅ローン |

| 40~50代 | 子育て | 養育費/教育費 |

| 50~60代 | 子供の結婚 | 挙式費用 |

| 60代~ | 孫の誕生 | お祝い |

| 60代~ | セカンドライフ | 生活費用 |

そこで、一般的なライフイベントに掛かるおおよその出費を見てまいりましょう。

2.1進学

高校を卒業し、専門学校や大学への進学を選択した場合、様々な費用が掛かります。

学費/独居費用/引っ越し費用/生活費など、枚挙にいとまがありません。

まずはここで、大学種別で授業料など諸々の経費を見てまいりましょう。

受験に掛かる諸費用

大学進学に当たって、まずは受験が必須です。

受験する学校数にもよりますが、下記は最低でも1校当たりにかかる受験料の目安です。

| 入試方式 | 金額のめやす |

| センター試験 | 3教科以上 18,000円 2教科以下 12,000円 ※成績通知を希望する場合は、プラス800円 |

| 国公立大・2次試験(平均) | 1校につき 17,000円 |

| 私立大・一般入試(平均) | 1校につき 約35,000円 ※歯学系・医学系では40,000円~60,000円かかる場合あり |

受験対策として塾/予備校に通う場合は、さらに諸経費が掛かることは言うまでもありません。

受験する際の諸経費

受験校が、自宅から近郊だとは限りません。

居住地域外の学校を受験する場合、受験費用以外にも往復交通費や宿泊代が掛かることをあらかじめ大学進学へのプランニングに、追加しておかなければなりません。

| 交通費 | 往復 約30,000円(例)東京~大阪間 |

| 宿泊費 | 1泊 約8,000円 |

入学金(初年度納入金額の目安)

晴れて希望校に合格した暁には、月々の授業料の前にまずは入学金の納入が必要です。

| 区分 | 授業料 | 入学料 | 施設設備費 | 合計 |

| 国立大※1 | 535,800 | 282,000 | ※4 | 817,800 |

| 公立大※2 | 537,809 | 393,426 | ※4 | 931,235 |

| 私立大文系※3 | 746,123 | 242,579 | 158,118 | 1,146,819 |

| 私立大理系※3 | 1,048,763 | 262,436 | 190,034 | 1,501,233 |

| 私立大医歯系※3 | 2,737,037 | 1,038,128 | 831,722 | 4,606,887 |

※1 文部科学省令による標準額。ただし、国立大の法人化により、国立大の学費も大学間で差が発生。

※2 文部科学省「平成28年度学生納付金調査」。公立大昼間部の平均額。入学料は地域外入学者の平均額(地域内入学者の入学料の平均額は229,584円)。

※3 文部科学省「平成26年度私立大学入学者に係る初年度学生納付金平均額調査」。私立大昼間部の平均額。

※4 施設費、実習費、諸会費などを徴収される場合がある。

在学中にかかる授業料・施設設備費納付額の目安(単位:円)

在学年数にもよりますが、毎年の授業料の納付は必須です。

| 区分 | 授業料 | 施設設備費 | 年間合計 | 合計 | |

| 国立大※1 | 535,800 | ※4 | 535,800 |

×4

※5 |

2,143,200 |

| 公立大※2 | 537,809 | ※4 | 537,809 | 2,151,236 | |

| 私立大文系※3 | 746,123 | 158,118 | 904,241 | 3,616,964 | |

| 私立大理系※3 | 1,048,763 | 190,034 | 1,238,797 | 4,955,188 | |

| 私立大医歯系※3 | 2,737,037 | 831,722 | 3,568,759 | ×6 ※6 |

21,412,554 |

※1 文部科学省令による標準額。ただし、国立大の法人化により、国立大の学費も大学間で差が出ている発生。

※2 文部科学省「平成28年度学生納付金調査」。公立大昼間部の平均額。

※3 文部科学省「平成26年度私立大学入学者に係る初年度学生納付金平均額調査」。私立大昼間部の平均額。

※4 施設費、実習費、諸会費などを徴収される場合あり。

※5 ここでは単純に4倍としているが、大学・学部によっては学年が上がるにつれて授業料・施設設備費などが上がる場合あり。

※6 医学部・歯学部系統は6年制と4年制の場合がある。ここでは6年間として算出。

在学中の生活費

入学金や学費以外でも、忘れてはならないのが生活費です。

自宅からの通学と下宿/入寮/独居とでは、必要経費に大きな隔たりがありますが、日々かかるこれらの経費は、日々積み重なるとまとまった金額になってしまいます。

| 自宅生 | 約3万3000円 |

| 自宅外・学寮生 | 約6万8000円 |

| 自宅外・下宿生 | 約8万6000円 |

在学中の生活費内訳

大まかに列挙しただけでも、色々な必要経費があることがわかります。

| 生活費項目 | 自宅 | 学寮 | 下宿/パート/その他 |

| 食費 | 8,125 | 20,433 | 21,975 |

| 住居・光熱費 | – | 24,058 | 37,325 |

| 保健衛生費 | 3,050 | 2,967 | 3,042 |

| 娯楽・し好費 | 10,808 | 9,875 | 11,767 |

| その他の日常費 | 11,183 | 11,108 | 12,475 |

| 合計 | 33,166 | 68,441 | 86,583 |

日本学生支援機構「平成26年度学生生活調査」より、大学昼間部の年間平均データを12で割った額(小数点第一位を四捨五入)

住居タイプ別の年間学費/生活費

どのような形態の住居に入居するかにもよりますが、まとまった金額が必要なのは、言うまでもありません。

| 経費項目 | 私立大・自宅通学生 | 国立大・自宅外通学生 (下宿/アパート/その他) |

| 学費 (授業料/その他納付金/就学費など) |

1,369,400 | 623,700 |

| 生活費 (食費/住居費/光熱費/保険衛生費など) |

400,200 | 1,090,900 |

| 合計 | 1,769,600 | 1,714,600 |

日本学生支援機構「平成26年度学生生活調査」の「居住形態別・収入平均額及び学生生活費の内訳(大学昼間部)」より引用

大まかに算出しただけでも、かなりの経費が必要なことは明白で、家庭における子供の人数によっては更なる出費に見舞われます。

ご両親の家計は、この経費を賄うだけの貯蓄額の用意が必要となります。

2.2就職

晴れて新入社員となった暁には、社会人として恥ずかしくないだけの身の回りの物の用意や、衣類の用意などが必要となります。

以下は最低限用意しておいた方がよい思われる物品リストですが、入社する会社によってはこれ以外のものが、必要になるケースもあります。

| 男性 | 女性 |

| スーツ一式(2セット) | |

| 革靴(2足) | |

| 名刺入れ | |

| 印鑑(銀行印) | |

| アイロン | |

| 腕時計 | |

| ハンカチ | |

| 鞄 | |

| 手帳(メモ帳) | |

| 春物のコート | |

| ブラックフォーマルと数珠 | |

| オフィスカジュアル用衣類 | |

| 上下のスーツ(2セット以上) | 上下のスーツ(2セット以上) |

| ワイシャツ(5枚以上) | ブラウス(5枚以上) |

| ネクタイ(3本以上) | ストッキング(5足以上) |

| 靴下(5足以上) |

メイク道具

|

| ベルト | |

これ以外に自宅から遠距離にある企業への入社の場合には(独居/社員寮入寮など)、入居費用や転居費用などが、別途必要になります。

受験期間から入学/卒業を経て社会人になるまで、目に見えにくい経費が多く、驚かれた方もいらっしゃると思います。

しかしながらこういった諸経費の洗い出しに漏れが生じてしまうと、イベントに際し用意した貯蓄では、不十分となってしまうケースも考えられますので、地道な作業が必須です。

2.3マイカー購入

マイカー離れと言われていますが、実際には車が必要な居住エリアが大半を占めます。

そこで必要になってくるのが、マイカーです。

家庭の就業状況や家族構成で、その必要な台数が変わってきますので、注意が必要です。

マイカー購入費の平均

| 新車購入平均価格 | 171.1万円 |

| 中古車購入平均価格 | 102万円 |

自賠責保険料(平成29年4月1日からの新しい自賠責保険料)

あくまでも下記は自賠責保険なので、一般的には更に保険会社の販売する任意の自動車保険への加入をされている方が、大半です。

| 車種 | 37ヶ月 | 36ヶ月 | 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 |

| 自家用乗用車/普通車 | 36,780円 | 35,950円 | 26,680円 | 25,830円 | 16,380円 | 15,520円 |

| 検査対象軽自動車/自動車 | 35,610円 | 34,820円 | 25,880円 | 25,070円 | 15,960円 | 15,130円 |

ここまでご覧いただいたのは、あくまでも自動車を購入する際に最低限必要な金額です。

当然所有している間は、ガソリン代/メンテナンス代/車検代などの維持費が別途必要となりますので、月々や年間経費に固定費として、あらかじめ枠を確保しておく必要があります。

2.4結婚

人生の新たな門出として、結婚はとても大きなイベントです。

婚約から挙式/披露宴/新婚旅行までの全国費用平均は、469.7万円という統計が出ています。

そこでもう少しブレイクダウンした情報を、見てまいりましょう。

項目別結婚費用平均額

|

婚約

|

結納・会場費 | 14.2万円 |

| 両家の顔合わせ・会場費 | 6.3万円 | |

| 婚約指輪 | 35.9万円 | |

|

挙式・披露宴

|

結婚指輪(ふたり分) | 24.3万円 |

| 挙式・披露宴費用 | 359.7万円 | |

|

新婚旅行

|

新婚旅行費用 | 61.6万円 |

| 新婚旅行土産 | 11.2万円 | |

| 合計 | 513.2万円 | |

項目別挙式/披露宴費用平均額

| 挙式料 | 31.5万円 |

| 料理・飲物(一人あたり1.8万円) | 122.9万円 |

| 新婦の衣裳 | 47.4万円 |

| 新郎の衣裳 | 16.7万円 |

| 引出物・引菓子・プチギフト | 35.7万円 |

| ブーケ | 4.9万円 |

| 装花 | 17.4万円 |

| スタジオ別撮り撮影 | 15.5万円 |

| スナップ写真撮影 | 22.3万円 |

| ビデオ撮影 | 18.9万円 |

| 映像演出 | 9.2万円 |

| 司会(プロに依頼) | 6.9万円 |

| ブライダルエステ | 8.5万円 |

| 合計 | 357.8万円 |

近年では挙式のみや記念撮影のみ、近親者のみでのカジュアルなパーティーなどに人気が集まっていますので、この諸経費は自身のプランニングで、より少額に抑えることが可能でもあります。

しかしながら、結婚により新たな共同生活をスタートするための新居への入居費用、家電/家具などの生活必要品の購入が別途必要となるため、ゆとりある結婚準備金が必要となります。

2.5出産

結婚の次は、家庭によって異なるかと思いますが、妊娠/出産を迎える家族も多いことだと思います。

妊娠/出産は実は健康保険の対象ではないため、月々の検診代や分娩費用など、まとまった金額が必要になり、その平均額は、40~50万円と言われていますが、分娩先の 医療機関における自身の選択(個室/大部屋かなど)によっては、自然分娩でも平均30~70万円と大きな開きがあります。

医療機関における自身の選択(個室/大部屋かなど)によっては、自然分娩でも平均30~70万円と大きな開きがあります。

しかしながら自治体では、出産に対して「出産育児一時金」「出産手当金」を支給していますので、出産費用のほとんどが賄えるようになっています。

また定期的な妊婦検診に対しては、全てを補うことはできませんが、検診用のチケットなどが母子手帳とともに発行されるので、いくばくかは検診費用に充当できます。

しかしながらこれ以外にも、妊娠中はマタニティ衣料費、生まれてくる赤ちゃんのためのお世話グッズやおむつ/衣料/寝具/家具など、様々な種類の諸経費を必要とします。

2.6マイホーム購入

マイホームの取得を夢見る方はとても多いと思いますが、一生で一番大きな買い物となる可能性が高いので、慎重な検討が必要です。

その購入価格は、住居エリアや物件規模により大きく異なりますが、頭金+住宅ローンでおおむね2,000万円前後以上の金額になるかと思います。

ここで注意したいのが、諸経費です。

これらは購入以降に発生する場合が殆どなので、住宅購入を検討する際には、あらかじめ予算に含んでおく必要があります。

住宅購入時に掛かる諸経費

| 住宅購入契約時の諸経費 | 融資事務手数料 | 借入額の0.5~4% |

|

住宅ローン契約時の諸経費

|

保証料 | 【一括払い】借入残高の0.5~2% × 返済年数 【金利上乗せ】毎月の返済時に金利に0.2~0.3%上乗せ |

| 収入印紙(金銭消費貸借契約書) | 1~6万円 | |

| 抵当権設定登記費用(登録免許税) | 軽減税率適用なし/住宅ローン総額×0.4% 軽減税率適用あり/10悪ローン総額×0.1% |

|

|

住宅引き渡し時の諸費用

|

所有権保存(移転)登記費用(登録免許税) | 【保存登記】固定資産税評価額の0.15%~0.4% 【移転登記】固定資産税評価額の0.3%~2% |

| 司法書士費用 | 2~10万円前後 | |

| 固定資産税の清算(折半分) | 固定資産税額 × (365-基準日から引き渡し日までの日数)/365 | |

| 修繕積立基金 | 20~50万円(規模により異なる) |

2.7子育て

経済低迷や待機児童問題など、子育てに不安を覚えがちな昨今ですが、子供一人を養育するには大まかに見積もって下記の金額が必要となり、その平均は一人当たり771万円とも言われています。

また教育資金の準備も必要なため、ある程度の備えとしてのプランニングしておくことは、必須だと言えるでしょう。

|

|

|

|

|

|

2.8子供の独立/結婚

無事に子育てを終え、子供が巣立っていくのを見送ると、責任を終えた安堵感やさみしさが入り混じった、複雑な感情を覚えることでしょう。

しかし喜ばしきこのライフイベントも、ご家庭の状況により異なりますが、結婚に関する諸経費や独立の際の諸経費など、当然備えが必要です。

2.9孫の誕生

自分の子供以上にかわいいとされる孫ですが、お祝いや援助など、家庭状況によってその諸経費は異なります。

やはり「かわいい孫に何がしかを」と考えた場合には、ほかのライフイベント同様に、備えが必要となります。

2.10セカンドライフ

平均寿命が延びている現代では、老後の生活様式も大きく変化し、「ゆとりある老後」を求める風潮が強くなってきています。

退職後の時間が長くなり、それに伴い趣味や生活などにかかる費用は上昇しているばかりでなく、疾病や介護の問題も視野に入れなければならなくなりました。

そこで平均的な必要生活費を、シチュエーションごとに見てまいりましょう。

家庭状況により異なりますので、毎月必要な生活費、趣味に掛けたい金額をあらかじめ計算し、将来に対する備えをする必要があります。

3.人生におけるリスクマネージメントとは

人生何が起こるかわかりません。

今日が健康だからと言って、明日が約束されているわけではありません。

そのリスクは年齢に関係なく、誰の身にも起こり得ることです。

そこであらゆる可能性を視野に入れて、できるだけリスクを回避できるよう、日ごろから自身のライフプランをマネージメントしておく必要があります。

3.1生命価値とは

統計的生命価値とは、人間一人の命を救うために市民が支払ってもよいと思っている金額であり、日本や米国の場合には数億円~10億円であることが知られています。

防災や交通安全、環境、疾病、衛生等に関わる事業や政策など、市民の生命や健康の安全を守るための政策の効果を、政策費用と同じ単位(円)で測定して比較しようとする時、守られるべき「生命の価値」を金銭換算せざるを得ません。

そんな生命価値ですが、日本の場合はどのようになっているのでしょうか。

3.2生命価値の金額

下記の表は、大まかにではありますが、18歳大学入学からシニアライフまでに掛かる費用をまとめたものです。

概算ではありますが、約2億円の資金が必要となっています。

しかしながら、この金額には日常の生活費が含まれていませんので、先述のように日本人一人あたり、数億円が生命価値に値すると考えてよいでしょう。

| ライフイベント | 費用 | 出典 |

| 大学4年間の生活費 | 約240万円 | 大学生協 「第48回学生生活実態調査の概要報告」2013年2月 1.学生の経済状況 1-2 下宿生の生活費 |

| マイカー購入 | 約214万円 | 一般社団法人日本自動車工業会 2007年度「乗用車市場動向調査」 2.最近の購入状況の変化 <購入形態の変化> |

| 結婚 (結納・挙式・披露宴~新婚旅行まで) |

約484万円 | (株)矢野経済研究所「ヤノニュース2008年3月号」※1 調査機関/平成19年12月、 調査対象/17政令都市および東京23区在住の20~30代既婚女性4,258名、 調査方法/インターネット形式、集計対象/各項目の費用負担した人で、挙式披露宴2,319名、 結納1,295名、婚約指輪2,047名、結婚指輪(二人分)、3,585名、新婚旅行(二人分)2,846名、 婚礼家具2,569名 ※2 この金額は、それぞれ全体の平均金額である結納・婚約指輪・結婚指輪・婚礼家具・挙式・ 結婚披露宴・新婚旅行費用の合計 |

| 出産 | 約42万円 | 厚生労働省研究班「わが国における分娩にかかわる費用等の実態把握に関する研究」<平成21年1月調査、3月報告> |

| 住宅購入 (新潟県の新築一戸建ての場合 ※土地代は含まない) |

約2,753万円 | 独立行政法人住宅金融支援機構「平成23年度フラット35利用者調査報告」 |

| 子どもの教育 | 約771万円 | ※金額は、各学年ごとの平均額の単純計算 文部科学省「平成22年度子どもの学習費調査」、 独立行政法人日本学生支援機構「平成22年度学生生活調査結果」 |

| 子どもの結婚 | 約268万円 | 内閣府「平成17年版 国民生活白書抜粋」 (備考)1.(財)家計経済研究所「消費生活に関するパネル調査」(平成17年)により作成。 2.「結婚費用についてうかがいます。その費用をどのように賄いましたか。」という問に対する 回答者の夫婦の貯蓄、親からの援助、結婚費用合計の平均金額。 3.回答者は25~35歳の有配偶女性1,002人(無回答は除く)。 |

| ゆとりある 老後の生活 (夫婦2人) |

約37万円/月 | 公益財団法人生命保険文化センター「平成22年度生活保障に関する調査」 (備考) 老後の生活に必要な資金・・・公益財団法人生命保険文化センター「平成22年度生活保障に関する調査」より 第四銀行が推計夫60歳、妻55歳の場合(仮定)[平均余命・・・夫23年、妻33年] ・夫婦2人での期間(23年)・・・37万円×12ヵ月×23年=1億212万円 ・妻1人の期間(10年)・・・26万円×12ヵ月×10年=3,120万円 合計1億3,332万円 |

| 概算 | 1億8,283万円 |

4.万が一への不安

ここまでで、人生のライフプランニングを行う際に必要な、大まかな金額とその種類が、ご理解いただけたかと思いますが、改めて数値にすると驚きや不安は隠せないかと思います。

そこで次の章からは、実際の不安要素などを、具体的に数値とともに、見てまいりましょう。

4.1万が一の発生率

万が一=重篤な疾病などによる高度障害/死亡を、想像される方が多いでしょう。

では一体どれくらいの率でそんな万が一が発生するのでしょうか。

その数値の指標となるのが「死亡率」です。

これはある一定期間に死亡する人数の割合を算出したもので、おおむね年齢とともにその死亡率は高くなります。

また平均余命は、ある年齢の人々が、あと何年生きられるかを平均し数値化したものです。

生命表(死亡率は人口千人あたりの死亡者数)

|

齢

|

男性 | 女性 | ||

| 死亡率 | 平均余命 (年) |

死亡率 | 平均余命 (年) |

|

| 0 | 2.14 | 80.5 | 1.98 | 86.83 |

| 5 | 0.11 | 75.74 | 0.09 | 82.07 |

| 10 | 0.08 | 70.77 | 0.06 | 77.09 |

| 15 | 0.18 | 65.81 | 0.08 | 72.12 |

| 20 | 0.47 | 60.9 | 0.19 | 67.16 |

| 25 | 0.57 | 56.05 | 0.27 | 62.23 |

| 30 | 0.65 | 51.21 | 0.33 | 57.32 |

| 35 | 0.75 | 46.38 | 0.43 | 52.42 |

| 40 | 1.09 | 41.57 | 0.66 | 47.55 |

| 45 | 1.73 | 36.82 | 0.99 | 42.72 |

| 50 | 2.76 | 32.18 | 1.52 | 37.96 |

| 55 | 4.44 | 27.68 | 2.28 | 33.28 |

| 60 | 7.03 | 23.36 | 3.18 | 28.68 |

| 65 | 11.65 | 19.29 | 4.88 | 24.18 |

| 70 | 17.8 | 15.49 | 7.27 | 19.81 |

| 75 | 27.85 | 11.94 | 12.42 | 15.6 |

| 80 | 50.11 | 8.79 | 24.38 | 11.71 |

| 85 | 90.55 | 6.24 | 49.06 | 8.35 |

| 90 | 152.67 | 4.35 | 98.8 | 5.66 |

| 95 | 236.95 | 3.02 | 174.22 | 3.78 |

| 100 | 344.29 | 2.09 | 286.2 | 2.44 |

| 105~ | 1000 | 1.45 | 1000 | 1.52 |

例えば60歳で退職と仮定すると、そこからのセカンドライフは、平均的に23~28年続くと言うことです。

このケースを見ただけでも、人生におけるライフプランニングの重要性が見て取れるかと思います。

4.2万が一の主な原因

さて、それでは万が一の事由とは一体どのようなものでしょうか。

右の円グラフ「主な死因別死亡数の割合」をごらんいただくとお分かりのように、64.7%が疾病を事由としています。

中でも悪性新生物で亡くなった方は、年間約36万8千人にも上ります。

死因順位別死亡数・死亡率(死亡率は人口10万人あたりの死亡者数)

| 死亡数(人) | 死亡率 | ||

| 死因 | 1,273,004 | 1,014.90 | |

| 全死因 | 874,275 | 697.1 | |

|

上位5死因

|

悪性新生物 | 368,103 | 293.5 |

| 心疾患 | 196,926 | 157 | |

| 肺炎 | 119,650 | 95.4 | |

| 脳血管疾患 | 114,207 | 91.1 | |

| 老衰 | 75,389 | 60.1 | |

厚生労働省「人口動態統計(確定数)の概況」/2014年

疾病は決して他人事ではないことが、これらデータからも見て取れますので、ライフプランニングにおいて、疾病の可能性は外すことが出来ないと言うことになります。

4.3不慮の交通事故/災害での死亡率

それでは次に不慮の交通事故や災害での死亡率を見てまいりましょう。

交通事故死者数の推移

交通事故による死亡は14年連続減少となっていますが、実は約2時間に1人の割合で亡くなっているのです。

この数値も疾病同様、決して他人事ではないということを表しているものです。

次に火災による死傷者データを見てまいりましょう。

火災の発生件数(爆発を含む)と死傷者数

| 件数 | り災世帯数 | 死者 | 負傷者 | 損害額 | |

| 平成21 | 51,139件 | 25,487世帯 | 1,877人 | 7,654人 | 93,124百万円 |

| 22 | 46,620 | 23,865 | 1,738 | 7,305 | 101,762 |

| 23 | 50,006 | 24,491 | 1,766 | 7,286 | 112,835 |

| 24 | 44,189 | 22,422 | 1,721 | 6,826 | 89,699 |

| 25 | 48,095 | 21,369 | 1,625 | 6,858 | 90,782 |

次は自然災害などによる死傷者データを見てまいりましょう。

災害事故発生状況

| 自然災害 | 事故 |

総数

|

||||||||

| 台風 | 大雨 | 強風 | 地震・ 火山 |

津波 | 山岳 遭難 |

水難 | 雑踏 | |||

|

平成21

|

死者・行方不明者数 | 31 | 45 | 0 | 1 | 0 | 317 | 852 | 0 | 1,246 |

| 負傷者数 | 165 | 72 | 102 | 326 | 0 | 670 | 243 | 2 | 1,580 | |

|

22

|

死者・行方不明者数 | 0 | 27 | 3 | 0 | 0 | 294 | 877 | 0 | 1,201 |

| 負傷者数 | 27 | 51 | 187 | 8 | 0 | 832 | 251 | 12 | 1,368 | |

|

23

|

死者・行方不明者数 | 119 | 10 | 3 | 98 | 19,201 | 275 | 795 | 0 | 20,501 |

| 負傷者数 | 723 | 43 | 45 | 2,932 | 3,123 | 819 | 263 | 10 | 7,958 | |

|

24

|

死者・行方不明者数 | 3 | 37 | 8 | 2 | 0 | 284 | 782 | 0 | 1,116 |

| 負傷者数 | 278 | 48 | 575 | 36 | 0 | 927 | 324 | 4 | 2,192 | |

|

25

|

死者・行方不明者数 | 50 | 24 | 0 | 0 | 0 | 320 | 803 | 0 | 1,197 |

| 負傷者数 | 315 | 62 | 226 | 63 | 0 | 1,003 | 287 | 0 | 1,956 | |

決して予期できぬ災害は、いつ何時私たちに降りかかってくるかわかりませんので、だからこその備えが必要だと考えている方が多いのではないでしょうか。

そこ住宅などの資産に対して、地震保険や火災保険などの保険商品を活用するのは、非常に有効な手段であると思われます。

4.4労働災害死亡率

次に労働災害ですが、その死傷者数は増加の傾向にあります。

中でも近年何かと問題視される「過労死」や「精神障害」に関しても、労働災害に含まれます。

労働災害発生状況の推移

| 休業4日以上の死傷者数(人) | 死亡者数(人) | 重大災害(件) | |

| 2006年 | 121,378 | 1,472 | 318 |

| 2007年 | 121,356 | 1,357 | 293 |

| 2008年 | 119,291 | 1,268 | 281 |

| 2009年 | 105,718 | 1,075 | 228 |

| 2010年 | 107,759 | 1,195 | 245 |

| 2011年 | 111,349 | 1,024 | 255 |

| 2012年 | 119,576 | 1093 | 284 |

| 2013年 | 118,157 | 1,030 | 244 |

| 2014年 | 119,535 | 1,057 | 292 |

不況が続く現在、必要な人員補充が行われず、個々に対する業務のボリュームUPが問題視されています。

残業超過など、企業は様々な問題を抱えていますので、「働く」という意味を再度確認すべき時期に来ていると、言えるでしょう。

5.疾病/ケガへの不安

先述にもありますが、疾病やケガに対する不安というものは、誰しもが持っていると思います。

左のグラフはそんな不安要素を集計したものです。

「長期入院」「公的医療保険では十分だと思えない」「家族に肉体的/精神的負担をかける」など、お金に直結する悩みが、上位を占めています。

やはりライフプランニングには、このような不慮の事故、自然/労働災害、疾病やケガへの備えこそが、現在抱えている不安を払拭してくれる重大なキーポイントになってくると言えるでしょう。

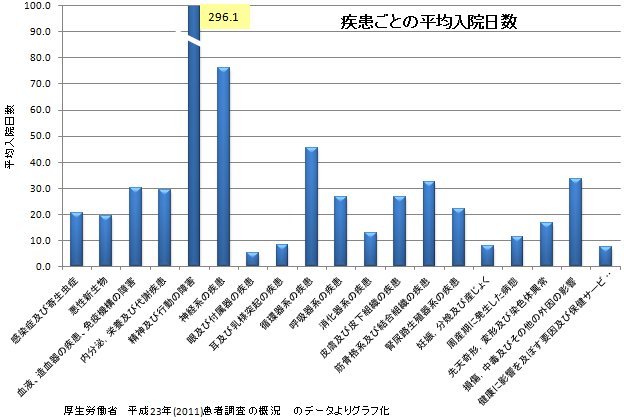

5.1疾病/ケガによる入院日数

さて、疾病やケガへの不安は漠然としていますので、その不安をより具体化する必要が、ライフプランニングには欠かせません。

そこで、疾病などによる平均的な入院日数を、見てまいりましょう。

| 病気別分類 | 平均 | 男 | 女 | 0歳 ~14 |

15歳 ~34 |

35歳 ~64 |

65歳~ | 70歳~ | 75歳~ | |

| 感染症、寄生虫症 | 21 | 23 | 19 | 5 | 8 | 16 | 32 | 34 | 36 | |

|

内訳

|

結核 | 65 | 70 | 59 | 12 | 45 | 63 | 69 | 71 | 73 |

| ウイルス肝炎 | 15 | 16 | 14 | 6 | 13 | 13 | 22 | 22 | 26 | |

| 新生物 | 20 | 20 | 20 | 20 | 16 | 15 | 22 | 24 | 27 | |

|

内訳

|

胃の悪性新生物 | 23 | 21 | 26 | 19 | 13 | 16 | 25 | 27 | 30 |

| 結腸、直腸の悪性新生物 | 18 | 15 | 21 | 11 | 14 | 12 | 20 | 23 | 27 | |

| 肝、肝内胆管の悪性新生物 | 19 | 18 | 21 | 30 | 17 | 16 | 19 | 20 | 21 | |

| 肺などの悪性新生物 | 22 | 21 | 24 | 27 | 12 | 20 | 23 | 24 | 26 | |

| 乳房の悪性新生物 | 12 | 14 | 12 | 32 | 7 | 9 | 17 | 17 | 20 | |

| 血液、造血器の病気 免疫機構の障害 |

30 | 34 | 27 | 13 | 15 | 20 | 38 | 38 | 40 | |

| 内分泌、栄養、代謝病気 | 29 | 26 | 33 | 6 | 23 | 19 | 37 | 40 | 44 | |

|

内訳

|

糖尿病 | 36 | 29 | 45 | 14 | 42 | 21 | 48 | 54 | 66 |

| 高脂血症 | 21 | 13 | 28 | 56 | 2 | 6 | 42 | 46 | 59 | |

| 精神、行動の障害 | 296 | 338 | 262 | 28 | 60 | 236 | 502 | 493 | 445 | |

|

内訳

|

血管性認知症 詳細不明の認知症 | 359 | 303 | 400 | – | 467 | 255 | 365 | 366 | 383 |

| 統合失調症 統合失調症型障害 妄想性障害 | 561 | 659 | 479 | 87 | 105 | 375 | 1403 | 1560 | 1606 | |

| 神経系の病気 | 76 | 64 | 91 | 18 | 32 | 56 | 105 | 112 | 123 | |

| 内訳 | アルツハイマー病 | 236 | 212 | 250 | – | – | 177 | 238 | 234 | 236 |

| 眼、付属器の病気 | 5 | 6 | 5 | 4 | 12 | 6 | 5 | 5 | 5 | |

| 耳、乳様突起の病気 | 8 | 7 | 9 | 5 | 9 | 7 | 9 | 10 | 11 | |

| 循環器系の病気 | 45 | 34 | 60 | 15 | 18 | 23 | 54 | 58 | 66 | |

|

内訳

|

高血圧性の病気 | 41 | 35 | 44 | 9 | 10 | 13 | 49 | 51 | 55 |

| 心臓の病気 (高血圧性以外) |

22 | 15 | 33 | 16 | 25 | 9 | 26 | 29 | 35 | |

| 脳血管関係の病気 | 93 | 76 | 112 | 23 | 31 | 55 | 104 | 110 | 121 | |

| 呼吸器系の病気 | 27 | 24 | 30 | 5 | 8 | 16 | 42 | 43 | 44 | |

| 内訳 | 喘息 | 13 | 9 | 17 | 5 | 5 | 9 | 40 | 44 | 52 |

| 消化器系の病気 | 13 | 12 | 15 | 5 | 8 | 11 | 16 | 17 | 19 | |

|

内訳

|

う蝕 | 15 | 23 | 5 | 1 | 3 | 45 | 10 | 10 | 11 |

| 歯肉炎、歯周病気 | 4 | 4 | 4 | 2 | 2 | 5 | 7 | 4 | 3 | |

| 食道、胃の病気 十二指腸の病気 |

16 | 14 | 18 | 8 | 7 | 11 | 20 | 21 | 22 | |

| 肝病気 | 27 | 26 | 29 | 14 | 12 | 23 | 32 | 35 | 38 | |

| 皮膚、皮下組織の病気 | 27 | 24 | 29 | 6 | 10 | 19 | 35 | 36 | 38 | |

| 筋骨格系、結合組織の病気 | 32 | 27 | 36 | 14 | 14 | 22 | 41 | 44 | 50 | |

| 腎尿路生殖器系の病気 | 22 | 23 | 22 | 9 | 6 | 13 | 31 | 34 | 36 | |

| 妊娠、分娩、産じょく | 8 | – | 8 | 7 | 8 | 8 | – | – | – | |

| 周産期に発生した病態 | 11 | 12 | 11 | 11 | 11 | – | 8 | 8 | – | |

| 先天奇形、変形、染色体異常 | 17 | 16 | 17 | 15 | 12 | 22 | 28 | 31 | 33 | |

| 他に分類されないもの | 20 | 17 | 22 | 6 | 9 | 10 | 27 | 29 | 31 | |

| 損傷、中毒 その他の外因の影響 |

33 | 27 | 39 | 6 | 13 | 22 | 47 | 49 | 50 | |

| 内訳 | 骨折 | 41 | 30 | 48 | 6 | 14 | 26 | 52 | 54 | 56 |

| その他の利用 | 7 | 6 | 8 | 6 | 6 | 5 | 17 | 20 | 23 | |

| 平均 | 33 | 31 | 34 | 9 | 12 | 26 | 44 | 46 | 50 | |

医療技術の進化に伴い、疾病やケガによる入院日数は、イメージするよりも短く、最長でも50日以下となるのものが大半を占めます。

更には高額医療費などといった公的保障制度で賄える部分も多くあるので、入院費用などをターゲットにするのではなく、大黒柱の闘病中の収入などのリスクマネージメントが優先されるべき項目となります。

もちろん入院費用以外の先進医療などに対する不安は公的保障だけでなく、何がしかのフォローが必要だと考えた場合、ライフプランニングに生命保険商品を組み込むのは、不安軽減に直接的につながりますので、積極的な利用が望ましいと言えるでしょう。

5.2入院に掛かる費用

疾病やケガで入院したら、一体いくらかかってしまうのだろうという不安は、対抗策を準備していない限り、ついて回ります。

生命保険センター調べによると、直近での入院時自己負担平均額は22.7万円だというデータが公表されています。

直近の入院時の自己負担費用

*過去5年間に入院し、自己負担を支払った人をベースに集計。

*高額療養費制度を利用した場合は利用後の金額。

*治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

実際には疾病/ケガの種類によって金額は異なるため、公的保障制度で賄えないと推察される金額には、備えが必要になります。

参考までに、公的保障制度で受けられる項目をご紹介しておきましょう。

|

病気やけがをしたとき

|

被保険者証で治療を受ける

|

療養給付 | 家族療養費 |

| 入院時食事療養費 |

家族訪問看護療養費

|

||

| 入院時生活療養費 | |||

| 保険外併用療養費 | |||

| 訪問看護療養費 | |||

|

立て替え払い

|

療養費 | 家族療養費 | |

| 高額療養費 | 高額療養費 | ||

| 高額介護合算療養費 | 高額介護合算療養費 | ||

| 緊急時の移送 | 移送費 | 家族移送費 | |

| 療養のための欠勤 | 傷病手当金 | – | |

|

出産

|

出産育児一時金 |

家族出産育児一時金

|

|

| 出産手当金 | |||

| 死亡 | 埋葬費 | 家族埋葬費 | |

|

退職後

(継続/一定期間給付) |

傷病手当 |

–

|

|

| 出産手当金 | |||

| 出産育児一時金 | |||

| 埋葬費 |

5.3医療費負担額

それでは1日辺りの自己負担金額とはどれほどなのでしょうか。

生命保険センター調べによると、直近入院時の1日あたりの自己負担平均額は21,000円だというデータが公表されています。

直近の入院時の自己負担費用(1日あたりの自己負担費用)

*過去5年間に入院し、自己負担を支払った人をベースに集計。

*高額療養費制度を利用した場合は利用後の金額。

*治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

自己負担額は公的保障制度の適応外の部分なので、自身での備えが必要となります。

疾病やケガに対する準備と併せて、こういった諸経費が掛かることも、ライフプランニングに盛り込んでおくべき項目だと言えるでしょう。

6.老後に対する不安

誰しもが迎える可能性の高い老後ですが、その年齢とはいくつからを指すのでしょうか。

これは人によってその捉え方は様々だと思いますが、経済的に判断した場合は、退職後や年金受給資格が発生した時からと言うことになるでしょう。

そこで、老後の為に準備していた老後資金を使い始める年齢分布を見てまいりましょう。

老後資金の使用開始年齢

ご覧いただくとお分かりのように、65歳が最も多く、ついで60歳、70歳となっています。

そしてそこからの数年間を、老後資金で生活していくことになりますので、自身の経済状態から、一体いくらの老後資金が必要なのかを算出することは、必須だと言えます。

6.1日本人の平均寿命

簡易生命表における日本人の平均寿命は、男性80.79歳/女性87.05歳で、まさに世界有数の長寿国家となっています。

そこで注目したいのが、主な年齢における平均余命(あと何年寿命があるか)です。

そこで厚生労働省の簡易生命表を見てまいりましょう。

|

年齢

|

平均余命(男) | 平均余命(女) | ||||

| 2015年 | 2014年 | 前年との差 | 2015年 | 2014年 | 前年との差 | |

| 0歳 | 81 | 81 | 0 | 87 | 87 | 0 |

| 5 | 76 | 76 | 0 | 82 | 82 | 0 |

| 10 | 71 | 71 | 0 | 77 | 77 | 0 |

| 15 | 66 | 66 | 0 | 72 | 72 | 0 |

| 20 | 61 | 61 | 0.27 | 67.37 | 67.16 | 0.21 |

| 25 | 56 | 56.05 | 0.26 | 62.43 | 62.23 | 0 |

| 30 | 51 | 51 | 0.25 | 57.51 | 57 | 0 |

| 35 | 47 | 46 | 0.24 | 52.61 | 52.42 | 0.19 |

| 40 | 41.8 | 41.57 | 0.23 | 47.73 | 47.55 | 0.18 |

| 45 | 37.05 | 36.82 | 0.23 | 42.9 | 42.72 | 0.18 |

| 50 | 32.39 | 32.18 | 0.21 | 38.13 | 37.96 | 0.17 |

| 55 | 27.89 | 27.68 | 0.21 | 33.45 | 33.28 | 0.17 |

| 60 | 23.55 | 23.36 | 0.19 | 28.83 | 28.68 | 0.15 |

| 65 | 19.46 | 19.29 | 0.17 | 24.31 | 24.18 | 0.13 |

| 70 | 15.64 | 15.49 | 0.15 | 19.92 | 19.81 | 0.11 |

| 75 | 12.09 | 11.94 | 0.15 | 15.71 | 15.6 | 0.11 |

| 80 | 8.89 | 8.79 | 0.1 | 11.79 | 11.71 | 0.08 |

| 85 | 6.31 | 6.24 | 0.07 | 8.4 | 8.35 | 0.05 |

| 90 | 4.38 | 4.35 | 0.03 | 5.7 | 5.66 | 0 |

寿命が伸びることにより、セカンドライフとも言われる老後の期間が長くなっていることが、お分かりいただけるかと思います。

つまり、それまで何がしかの収入を得ていた人たちの、退職後に過ごす時間がより長くなり、そこで発生する生活費などの用意が、以前よりも高額になると言うことです。

6.2健康寿命

いくら長寿になった日本とは言え、心身が健康でなければセカンドライフを楽しむことも、ままなりません。

それでは一体何をもって健康寿命とするのでしょうか。

平均寿命と健康寿命の差

健康でない状態は、生活を楽しむどころか、医療費や介護費発生などのネガティブな問題へと、発展していきます。

充実したセカンドライフを送るためには、日ごろからの健康への気遣いなどが欠かせません。

6.3老後の生活(セカンドライフ)に掛かる費用

長い就業生活を終えやっと訪れた自由時間が、セカンドライフという方も多いのではないでしょうか。

折角訪れたセカンドライフは、趣味や旅行など、今までそうそうできなかったことを楽しみたいという気持ちは、誰しもが持つものです。

しかしながら、何といってもそのような素敵な時間を過ごすには、生活費も含め先立つものが無くてはなりません。

では一体どれくらいの貯蓄をセカンドライフ向けに用意すればいいのでしょうか。

現役時代とセカンドライフの年収と生活費

当然就業現役時代に割いていた支出の項目は、退職とともに下記の様に変化します。

| 定年によって不要となる 支出の例 | 住宅ローン(完済する場合) 会社員としての交際費食費 スーツ、ワイシャツ、ネクタイなど ビジネス被服代 子供の教育扶養費用(成人独立の場合) 厚生年金保険料 雇用保険料 健康保険料 |

| 定年に関係なく発生し続ける 支出の例 | 食費や光熱水道代など生活費 家賃 住居費(固定資産税、リフォーム費用など) 生命保険や損害保険の保険料 介護保険料 |

| 定年によって発生する 支出の例 | 近所づきあいの交際費 趣味や生きがいのための費用 妻の国民年金保険料(妻が 60歳になるまで) 国民健康保険料 |

2.10章でお伝えしましたが、ライフイベントにおけるセカンドライフを、夫婦2人でゆとりある老後として過ごそうとするならば、月々約40万円前後は確保しておく必要があります。

老後の最低日常生活費

ゆとりある老後生活費

老後のゆとりのための上乗せ額の使途

しかしながらすでに退職している場合、収入のつては公的年金や自身の貯蓄などであり、それらに頼らざるを得ません。

それまでの人生の中でいかに貯蓄を持てるかにより、生活様式が変わりますので、老後に備え盤石なライフプランニングをしておかなければ、なりません。

7.介護への不安

核家族化と高度医療による寿命の延長で、「老々介護」という言葉も多く聞かれるようになり、もはや高齢になればなるほど、自身もしくは家族への、介護の必要性が高まっています。

そんな不安を払拭する前に、まずは介護にまつわるあれこれを、見てまいりましょう。

7.1介護や支援が必要になるケース

介護とはもはや他人事ではなく、どの家庭にも降りかかる可能性も高く、社会問題ともなっています。

要介護度別認定者数の推移

上の棒グラフを見ていただくと一目瞭然ですが、2000年から比較してもおよそ2倍以上の方々が、要介護と認定されています。

年代別人口に占める要支援・要介護認定者の割合

退職後の数年は健康でセカンドライフを楽しめる高い可能性を持っていますが、70歳を超過した時点から徐々に要介護者は増加し、85歳以上になると半数以上の方々が介護を必要としている状況になります。

先述の余命表と照らし合わせても、要介護認定を受けてからの平均余命は複数年にわたるため、この間の介護費用を用意する必要性を、強く感じずにはいられません。

7.2介護や支援に掛かる年数

下記表を見ていただくとお分かりのように、その介護期間で最も多いとされるのは4~10年未満です。

これは決して短い時間ではなく、この間家族に掛かる介護そのものや精神的負担、介護費の負担は重く伸し掛かります。

介護期間

| 6カ月未満 | 6カ月~1年未満 | 1~2年未満 | 2~3年未満 | 3~4年未満 | 4~10年未満 | 10年以上 | 不明 | 平均 |

| 5.8% | 6.2% | 11.6% | 14.2% | 14.5% | 29.9% | 15.9% | 1.9% | 59.1ヵ月 (4年11ヵ月) |

7.3介護や支援に掛かる費用

介護に必要な経費を一体いくら用意しておけばいいのかという問題は、いざその立場になってみないと、具体的なイメージはわきにくいかと思います。

そこで一般的にかかる費用分布を見てまいりましょう。

一時的介護費用

| 一時的費用合計 | 掛かった費用は

ない |

15万円未満 | 15~25万円

未満 |

25~50万円

未満 |

50~100万円

未満 |

100~150万円

未満 |

150~200万円

未満 |

200万円以上 | 不明 | 平均 |

| 17.3% | 13.9% | 8.3% | 7.7% | 9.0% | 7.9% | 1.9% | 7.1% | 26.8% |

80万円 |

分布に開きが出ていますが、これは介護が必要になった時の病状と、認定種により異なると言う傾向が表れていますので、一概に「いくらあれば大丈夫」と言うラインはないと言うことを、頭に置いておきましょう。

月額介護費用

| 月額 | 支払った費用はない | 1万円未満 | 1万~

2万5千円未満 |

2万5千~

5万円未満 |

5万~

7万5千円未満 |

7万5千~

10万円未満 |

10万~

12万5千円 未満 |

12万5千~

15万円未満 |

15万円以上 | 不明 | 平均 |

| 5.2% | 4.9% | 15.1% | 10.2% | 13.8% | 7.1% | 9.8% | 3.4% | 16.4% | 14.1% | 7.9万円 |

月額介護費用も一時的に必要となった初期費用と同様に、その分布はまちまちです。

もちろん公的保障制度で賄える部分が下記のようにありますが、それでは不安だと言う方は、さらに上乗せした金額を、ライフプランニングにおける「介護」項目に追加しておく必要があります

高額介護合算療養費(70歳未満の基準額)

| 所得区分 | 基準額 |

| ①区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) |

212万円 |

| ②区分イ (標準報酬月額53万~79万円の方) (報酬月額51万5千円以上~81万円未満の方) |

141万円 |

| ③区分ウ (標準報酬月額28万~50万円の方) (報酬月額27万円以上~51万5千円未満の方) |

67万円 |

| ④区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) |

60万円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

34万円 |

高額介護合算療養費(70~74歳の基準額)

| 被保険者の所得区分 | 基準額 | |

| ①現役並み所得者 (標準報酬月額28万円以上で高齢受給者証の負担割合が3割の方) |

67万円 | |

| ②一般所得者 (①および③以外の方) |

56万円 | |

|

③低所得者

|

Ⅱ(※1) | 31万円 |

| Ⅰ(※2) | 19万円 | |

いずれにせよ月々の出費は大なり小なり必要になりますので、きっちりとセカンドライフへ、一項目として追加をしておきましょう。

8.リスクマネージメントの手法

ここまでお伝えした中で、「人生とは何てお金がかかるんだ」と思われた方が、大半を占めると思われます。

そこで構築しなければならないのが、「備えあれば患いなし」の、リスクマネージメントです。

ここからはその手段を見てまいりましょう。

8.1公的保障

まず注目しておくべきポイントは、公的保障制度です。

下記表をご覧いただくとお分かりいただけるように、様々な公的保障制度が整備されています。

また、下記以外にも居住エリアの自治体特有の保障制度などもあるため、まずは受けられる保障制度の確認をすることは、とても重要になってまいります。

冒頭でお伝えしたライフイベントの中の幾つかは、下記の保障制度で賄えます。

ライフプランニングを行った際に、「これら公的保障制度だけでは不足」だと感じたところを、私的保障で補うと言うのが、最も効率的な手法です。

| 療養給付 |

| 入院時食事療養費 |

| 入院時生活療養費 |

| 保険外併用療養費 |

| 訪問看護療養費 |

| 療養費 |

| 高額療養費 |

| 高額介護合算療養費 |

| 移送費 |

| 傷病手当金 |

| 出産育児一時金 |

| 出産手当金 |

| 埋葬費 |

| 傷病手当 |

| 出産手当金 |

| 出産育児一時金 |

| 埋葬費 |

| 遺族基礎年金基金 |

| 遺族厚生年金 |

| 寡婦年金/死亡一時金/中高齢寡婦加算/経過的寡婦不可 |

| 自治体による育児支援 |

8.2私的保障

次は私的保障です。

これは民間の生命保険会社の生命保険商品などに加入することで、前述でご説明をした公的保障部分では不十分だと不安を感じている部分へのフォローアップが、可能になります。

9.私的保障でのリスクに対する備え

生命保険には、保障機能/貯蓄積立機能/節税効果など、多くのメリットが存在しています。

上手にライフプランニングに組み込むことで、より盤石なライフプランニングが可能になります。

しかしながら、やみくもに保険商品を利用しても、訂正な効果は見られず、むしろ家計への負担になりかねません。

以降の章で、生命保険を活用したリスクマネージメントを見てまいりましょう。

9.1生命保険加入率

気になる生命保険ですが、一体どれくらいの人が活用しているのでしょうか。

若年期の生命保険加入率は決して高くはありませんが、30歳代に突入すると、90%前後というかなりの加入率になることが、見て取れます。

就職後、結婚などにより新たな家族が増えた時点から老後への備えまで、各世代が自身のリスクマネージメントに、生命保険商品を利用していることが分かります。

9.2生命保険金で賄える生活の備え

それでは一体何を目的に、生命保険の加入を決めたのでしょうか。

| 医療費や入院費のため | 58.5 |

| 万一のときの家族の生活保障のため | 53 |

| 万一のときの葬式代のため | 13 |

| 子どもの教育/結婚資金のため | 7.9 |

| 災害/交通事故などにそなえて | 7.7 |

| 老後の生活資金のため | 7.7 |

| 貯蓄のため | 6.1 |

| 介護費用のため | 2.9 |

| 万一のときの等の返済のため | 1.9 |

| 相続及び相続税の支払いを考えて | 1.8 |

| 税金が安くなるので | 1.5 |

| 財産づくりのため | 1.2 |

| 土地/家屋の取得/増改築のため | 0.4 |

| その他 | 0.7 |

| 不明 | 0.5 |

ご覧いただくとお分かりいただけるように、疾病への備え/生活保障/災害や事故への備え/貯蓄などと言った目的が、上位を占めています。

貯蓄としては銀行/証券会社などの金融商品という手段もありますが、ここであえて生命保険を選択するのは、「保障」がついているいうと言う点だと言えるでしょう。

それでは次章から、そんな生命保険を見てまいりましょう。

10.私的保障における生命保険の種類

私的保障を目的とした生命保険には、一体どんな種類があるのでしょうか。

インターネットなどで調べると、数多の保険商品情報が掲載されていて、生命保険の仕組みなどが非常に難解なものになってしまっていますが、実は主たる契約はそう多くはありません。

| 定期保険 |

| 収入保障保険 |

| 養老保険/学資保険 |

| 変額保険(有期型) |

| 生存給付金付定期保険 |

| 終身保険 |

| 変額保険(終身) |

それでは次章から、上記の生命保険の代表的な保険商品を、見てまいりましょう。

10.1定期保険

定期保険とはいわゆる「掛捨て型」の生命保険を指し、下記のような特徴があります。

定期保険は、生命保険の中で最も割安な保険料設定になっているため、解約返戻金が0円ないしごくわずかとなっているため、貯蓄性はありません。

しかしながら少額の保険料で、死亡時にはまとまった保険金を受け取ることが出来るので、働き盛りの若い世代の加入が、多く見られます。

| 定期保険 | 掛捨て型 |

| 保険期間 | 定期(5~10年が平均的) |

| 月々の保険料 | 割安 |

| 解約返戻金 | 0円もしくは微小 |

| 満期金 | 無し |

そんな定期保険ですが、下記の2種類があります。

| 更新型定期保険 | 10年/15年といった任意の期間ををあらかじめ定め、

都度更新をしていく |

更新の都度実年齢で保険料が

再計算されるので、都度保険料が上がる |

| 全期型定期保険 | 保障が必要な期間=保険期間とするため、更新型と比較すると保険料は割高だが、全期間を通した総支払保険料は更新型よりも割安になる。 | 保険料は契約時のまま変更がないため、家計管理がスムーズ。 |

更新型定期保険イメージ図 全期型定期保険イメージ図

全期型定期保険イメージ図

上記以外にも下記のような定期型保険があります。

| 逓減定期保険 |

| 逓増定期保険 |

| 低解約返戻金型保険 |

| 収入保障保険(生活保障保険) |

| 共済による定期保険 |

| 団体信用生命保険 |

10.2収入保障保険

家計を担う、一家の大黒柱である被保険者に万が一(死亡/高度障害)があった時、残された家族が毎月の給料のように、生活費などに充当すべく年金を受け取れるのが、収入保障の大きな特徴です。

| 収入保障保険 | |

| 保険金の支払事由 | 被保険者が死亡した時 |

| 補償/保障割合 | 年収に関係なく保障額を設定可能 |

| 保険金の支払方式 | 一時金で受け取るタイプや一定期間毎月受け取るタイプがある |

| 保険期間 | 10年、20年など長期間のものが多い |

| その他 | 解約返戻金のない掛け捨て型のタイプが多く、その代わり保険料が割安となっている |

イメージ向け契約例:年金月額10万円、保険期間30年の収入保障保険

加入時点では、年金月額10万円×12ヶ月×保険期間30年=3600万円が保険金の受取総額

加入10年後に亡くなった場合、年金月額10万円×12ヶ月×残りの保険期間20年=2400万円が保険金の受取総額

働き盛りの大黒柱に万が一があると、残された家族は生活費/住宅などの各種ローン/子供の養育費/教育費などが、その双肩に重くのしかかってきます。

そんな万が一のリスクを回避できるのが、収入保障保険というわけです。

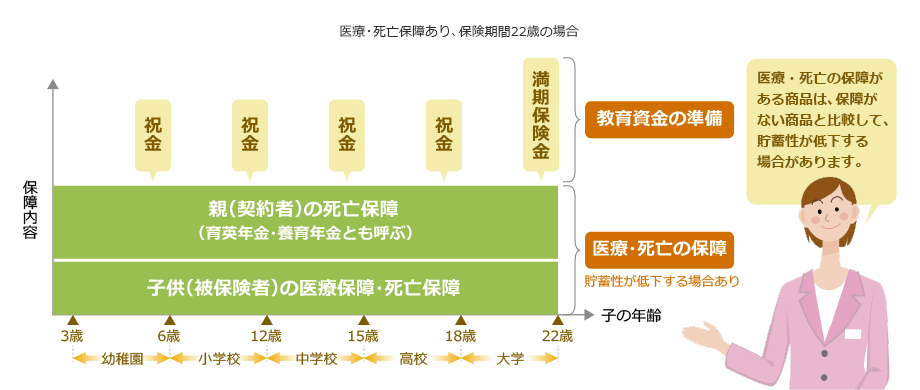

10.3養老保険/学資保険

次に養老保険/学資保険を見てまいりましょう。

この2種類は非常に似通った仕組みを持っている、貯蓄型生命保険です。

有期の期間を設定し、その期間に被保険者が死亡した場合は死亡保険金が受け取れ、契約満了まで健在であった場合には、死亡保険と同額の満期金を受け取れるのが、養老保険です。

保険期間60歳満了の養老保険 養老保険の仕組み図

養老保険では、満期時(契約終了時)に死亡保険金と同額の満期金が支払われますが、保険料は変わりません。

同じように有期の期間を設定する学資保険は、被保険者が死亡した場合、それ以降の保険料の納入は免除になり、入学のタイミングなどでお祝い金を受け取れるシステムを、有しています。

しかしながらいずれも貯蓄性が高い保険商品なため、養老保険は最も割高、学資保険はその次に割高な保険料設定となっています。

前述のライフイベントにおいて、子供の教育費やセカンドライフの必要費用などの記載を参考に、自身の家計/家庭状況に応じた契約内容の精査が重要となってくるのは、言うまでもありません。

10.4変額保険(有期型)

変額保険とは、契約者が受け取れる保険金や解約返戻金が変動するタイプの、ハイリスクハイリターンな保険商品を指します。

契約者が払い込んだ保険料を、生命保険会社が資産として運用するので、その運用実績如で受け取れる金額に差が生じるという仕組みです。

有期型は、その保険期間は一定で、満期時には満期保険金を受け取れますが、最低保証部分を設けていないため、元本割れを起こすリスクも抱えています。

満期時に満期保険金が基本保険金を上回った場合

満期時に満期保険金が基本保険金を下回った場合

10.5生存給付金付定期保険

保険期間中に被保険者が死亡した場合は死亡保険金が受け取れ、生存していれば一定期間が経過するたびに、保険期間の途中で生存給付金が受け取れるのが、生存給付金付定期保険です。

| 取扱機関 | 生命保険会社、保険代理店など |

| カバーリスク | 死亡、高度障害など |

| 保険期間 | 一定期間 |

| 加入年齢 | 商品により異なる |

| 保険金 | 死亡保険金、高度障害保険金、生存給付金 |

| 貯蓄性 | 有り |

| メリット | 一定期間の保障が得られる 一定期間毎に給付金が受け取れる |

| デメリット | 定期保険に比べて保険料が割高になる 生存していないと給付金が受け取れない |

| 備考 | 各種特約が付けられる 活用にあたっては給付金と保険料のバランスがポイント |

こちらもやはり貯蓄性が高い保険商品なので、その保険料は割高になります。

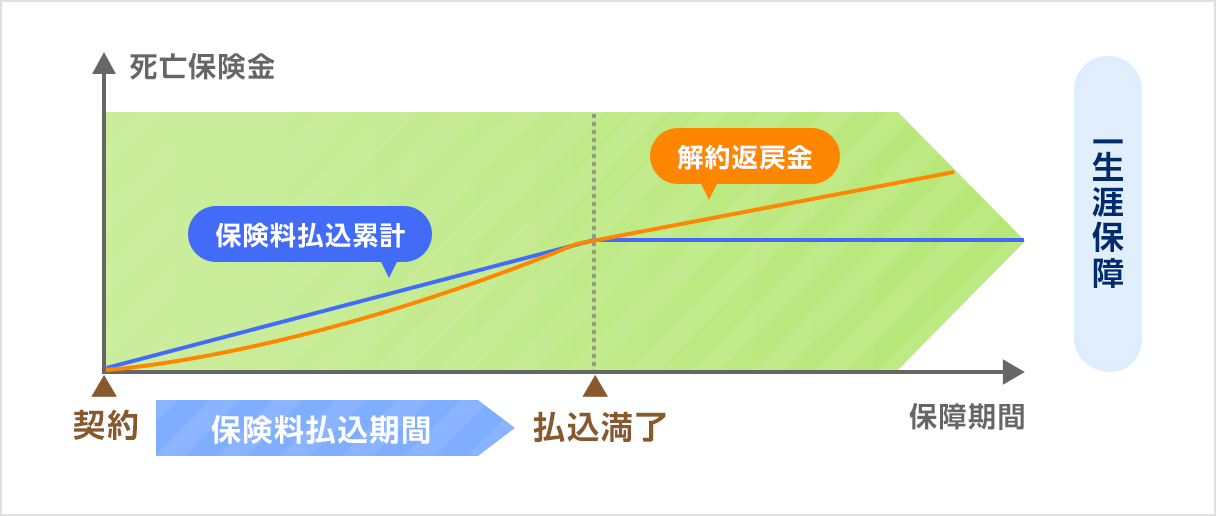

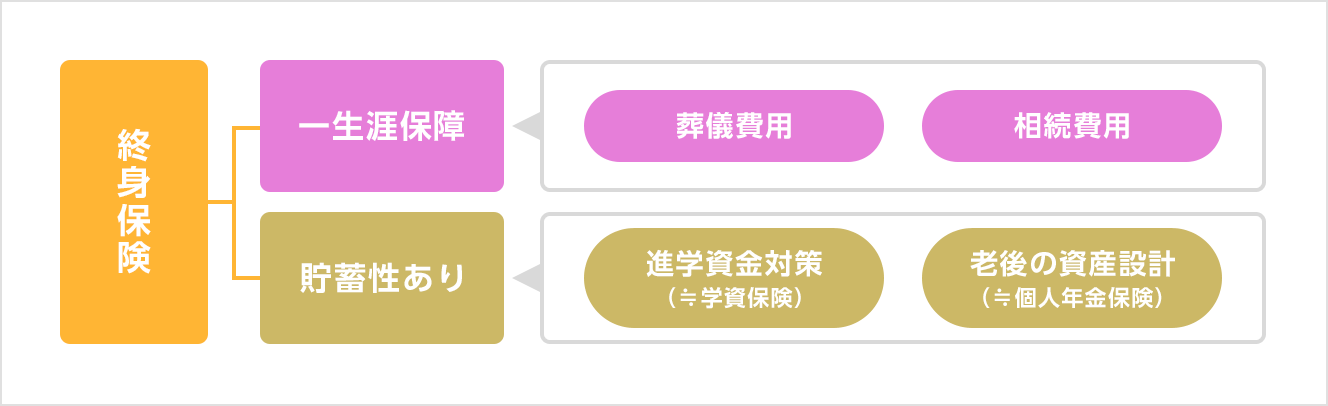

10.6終身保険

次に終身保険を見てまいりましょう。

各種保障を得ながらも貯蓄性の高い保険商品が、終身保険です。

中途解約をしなければ、契約時の死亡保障は一生涯続き、途中解約をすれば満期返戻金が手元に入って来る上、月々の保険料は契約時のまま変動しないので、家計管理がスムーズになります。

また、終身保険の解約返戻金は、様々な活用方法がありますので、老後の資金として備えたり、子供の教育資金としたり、住宅ローンの完済への足掛かりとしたり、自身の葬儀費用の準備金とするなど、自身に合った使い道次第で、いかようにも選択肢の幅が広がるのが魅力の保険商品だと、言えるでしょう。

また、終身保険は非常にバラエティに富んでいますので、その詳細は10章でお伝えしたいと思います

10.7変額保険(終身)

先程は有期型の変額保険をご紹介しましたが、こちらは終身型の変額保険になりますが文字通り、受け取れる保険金が保険会社の資産運用実績によって変動します。

しかしながら重大なチェックポイントは、最低保証がないと言う点です。

ハイリスクハイリターンである代わりに、月々の保険料は割安に抑えられていますが、運用にはやはり家計のゆとり部分で行うことが安全だと言える商品です。

11.終身保険での備え

私的保障における生命保険の種類を、ここまで見てまいりましたが、ライフプランニングを構築する際、銀行預金などでは限界があり、いかに生命保険商品を上手にとりいれるかによって、各ライフイベントへの備え方が変わると言うことは、ご理解いただけたかと思います。

しかしながら、列挙した保険商品の一体どれが自身のライフプランニングに合うか、迷われてしまった方も少なからずいらっしゃるかと思います。

そこで貯蓄目的とした場合、かなりの柔軟性を持ちつつ一生涯を保障してくれる終身保険に、スポットを当てまいりたいと思います。

11.1終身保険の仕組

一生涯の保障が続きながらも、死亡保険金や解約返戻金が受け取れる貯蓄性があるのが、終身保険です。

掛捨て型の定期保険と比較すると、その保険料は貯蓄性を有する分だけ割高にはなりますが、銀行預金などの金融商品と比較しても優遇されているので、保険料の割高感は払拭されるかと思います。

11.2終身保険の活用方法

終身保険の魅力は何といっても使用目的が個人の数だけ存在すると言うことです。

一例を挙げただけでも下記の用なケースが考えられます。

下記のような目的に向け、あらかじめ必要な解約返戻金を算出し、その場合に発生する月々の保険料を払込満了まで支払続けられるかどうかを検討すれば、おのずと自身に必要な終身保険のアウトラインが見えてくるはずです。

| 少額でもいいから、安心な一生涯の死亡保障がほしい |

| 家計に余裕があり、保険料が高めでも支払い続けられる |

| 死亡保障を確保しつつ、いざというときは解約返戻金を老後資金などに充てたい |

| 子や孫に何がしかを残してあげたい |

| 相続税対策をしておきたい |

12.終身保険の種類と商品

一口に終身保険と言っても様々な種類の保険商品が、存在します。

ここからはそんな終身保険の、主だった商品を見てまいりましょう。

| 定額終身保険 |

| 変額終身保険 |

| 低解約返戻金型終身保険 |

| 積立利率変動柄型終身保険 |

| 外貨建て終身保険 |

12.1定額終身保険

終身保険として、最も認知度が高く一般的な商品が、定額終身保険です。

最大の特徴は、契約時に設定した保険料/保険金/解約返戻金が変動することがないため、家計管理が非常にスムーズになると言う点です。

そんな終身保険ですが、保険料の払い込みが一定年齢、または一定期間で満了する有期払込タイプと、一生涯払い続ける終身払込タイプが存在します。

また解約返戻金は保険期間が長くなる分だけ、徐々に増えていくので、銀行などの金融商品よりも、はるかに効率よく貯蓄できる秀逸な手段だと言えます。

12.2変額終身保険

保険会社が契約者から受け取った保険料で資産運用を行い、その運用実績如何で、受け取れる保険金や解約返戻金の額が変動するのが、変額終身保険です。

基本保険金額は運用実績の影響は受けないため、その部分は確保できますので、0円になってしまうことはありませんが、ハイリスクハイリターン商品なので、自身の家計におけるゆとり部分で運用することを、お勧めいたします。

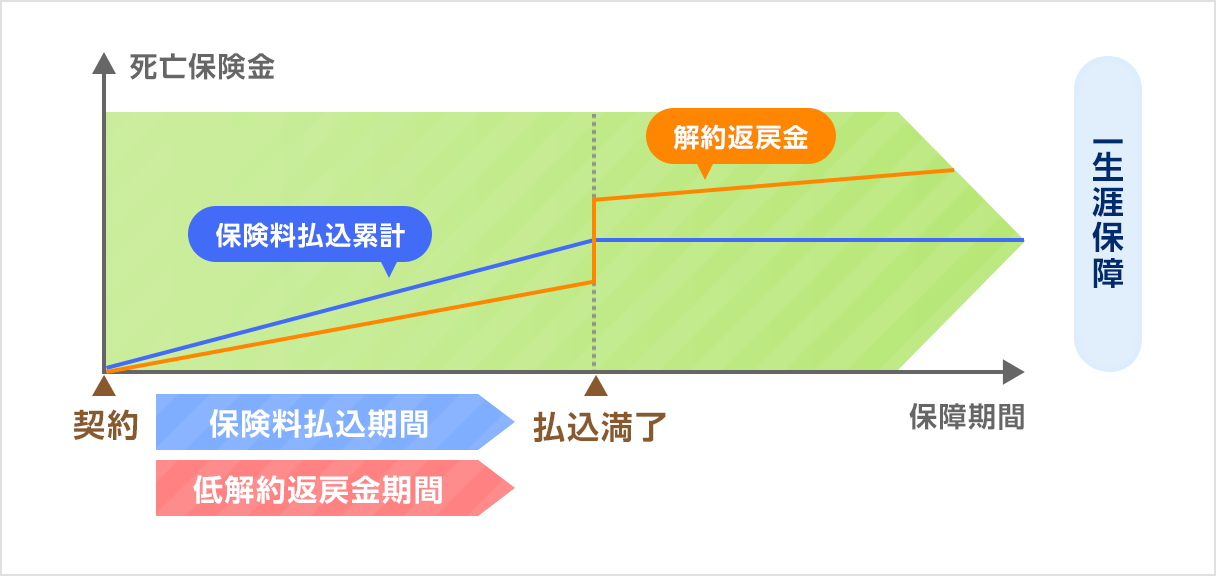

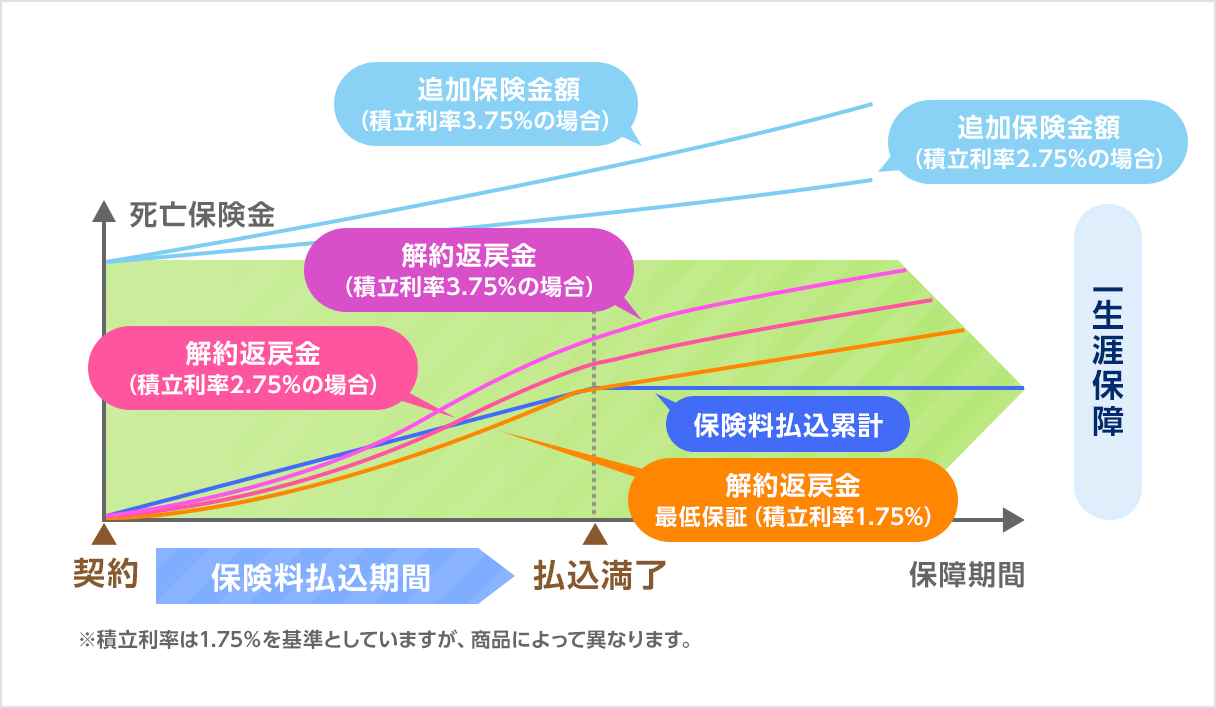

12.3低解約返戻金型終身保険

近年台頭してきた低解約返戻金型終身保険は、月々の保険料を低く抑えるために、解約返礼率を低めに設定している保険商品です。

しかしながら下記のイメージ図でお分かりいただけるように、払込満了前に中途解約を行ってしまうと、保険料払込累計額を下回る解約返戻金になってしまうので、ずばり元本割れを引き起こします。

しかしながら無事に払込満了を迎えられれば、前章でお伝えした定額終身保険と同等の解約返戻率になるので、少ない保険料で同等の保障/保険金/解約返戻金を受け取れるというメリットが発生します。

一体自分が何年間保険料を支払い続けられるかの、見極めがとても大切になってきます。

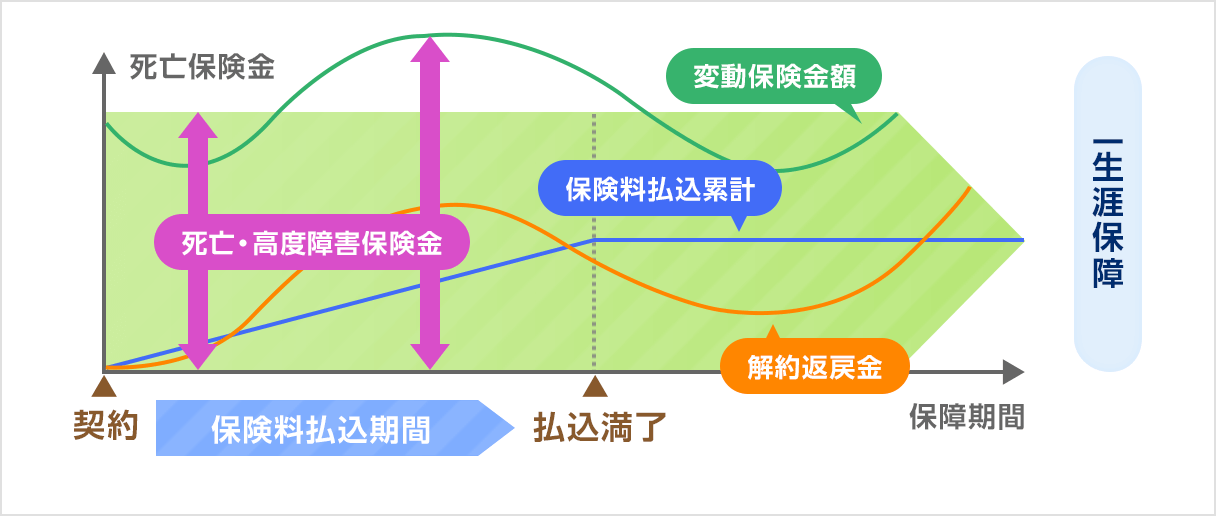

12.4積立利率変動柄型終身保険

「積立利率変動型」「利回り変動型」などと、保険会社により呼称は異なりなすが、契約者から受け取った保険料の一部または、将来発生する保険金の支払の備えとして積み立てられています。

この積立金を運用する際の利率が「積立利率」と呼ばれ、市場金利に応じて、一定期間ごとに見直しが行われます。

当然積立利率が上昇すれば、受け取れる保険金や解約返戻金が上昇しますが、下落すればまた逆もしかり、受け取れる金額は減少してしまいます。

しかしながら積立利率は最低保証されていますので、市場金利の上昇がみられなくても契約時に設定した「基本保険金額」+「解約返戻金」は保証されている、比較的安全な保険商品となっています。

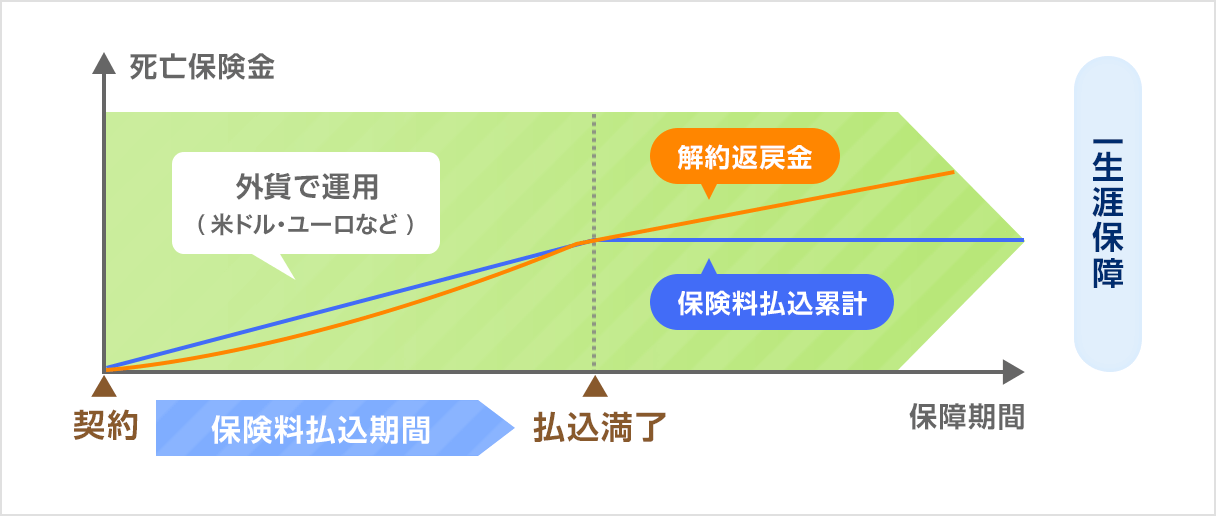

12.5外貨建て終身保険

保険料支払/保険金/解約返戻金を日本円ではなく外貨で行うのが、外貨建て終身保険です。

そのため外貨と日本円を換金する際の為替相場の影響が、如実に反映します。

もちろん為替の差益により、資産増を望めるチャンスがあるのは、ハイリスクハイリターンだからこその商品です。

その反面、換金時に為替手数が別途発生することや、円で払い込んだ保険料払込総額を下回る元本割れを引き起こす可能性などがありますので、やはり家計内のゆとりの部分で行った方が無難な保険商品だと言えるでしょう。

12.6人気の終身保険

それではここで、現在人気のある終身保険をリストアップしてみました。

契約例は30歳男性の終身保険で設定しています。

| 引受保険会社 | 保険商品 | 30歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 死亡保障 | 高度障害保障 | 解約返戻金 | 配当金 | 支払方法 |

|

オリックス生命

|

終身保険RISE

|

10,920円 | 15~75歳 | 終身 | 10年/15年/20年 50歳/55歳/60歳/65歳 70歳/75歳/80歳/終身 |

500万円 | 500万円 | あり

(低解約払戻金型) |

なし |

口座振替 クレカ |

|

メットライフ生命

|

つづけトク終身

|

13,540円 | 満20~60歳 | 終身 | 70歳 | 500万円※2 | 500万円 | あり

(低解約返戻金型) |

なし |

口座振替 クレカ |

|

マニュライフ生命

|

こだわり終身保険v2

|

11,530円 | 満0~満50歳 | 終身 | 60歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし |

口座振替 クレカ |

|

ネオファースト生命

|

ネオdeとりお

|

1,771円 | 満20~満85歳 | 終身 | 終身 | 100万円 ※1 | なし | あり

(低解約返戻金型) |

なし |

口座振替 クレカ |

|

アクサダイレクト生命

|

アクサダイレクトの終身保険

|

4,386円 | 満20~満69歳 | 終身 | 終身 | 300万円 | 300万円 | あり

(低解約返戻金型) |

なし |

口座振替 クレカ |

|

アフラック

|

アフラックの終身保険

|

5,394円 | 満3~満80歳 | 終身 | 終身 | 300万円 | 300万円 |

あり (標準型) |

なし |

口座振替 クレカ |

|

オリックス生命

|

終身保険新RISEサポート

|

3,934円 | 20~85歳 | 終身 | 終身 | 200万円 | なし | あり

(低解約払戻金型) |

なし |

口座振替 クレカ |

|

アフラック

|

WAYS

|

12,180円 | 0~満65歳※1 | 終身 | 10年 60歳/65歳/70歳 |

500万円 | 500万円 | あり

(低解約返戻金型) |

なし |

口座振替 クレカ |

|

マニュライフ生命

|

こだわり終身保険v2

|

10,665円 | 満20~満50歳 | 終身 | 60歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし |

口座振替 クレカ |

インターネット隆盛時代、一括見積や保険比較を行えるサイトが多数存在しますので、シミュレーションを繰り返すことをお勧めいたします。

13.まとめ

いかがでしたでしょうか。

終身保険が必要か否かという話題は、耳にしたり目にしたりする機会が多いかと、思います。

もちろん十分な貯蓄をお持ちの方は、すべてがそのお金で賄い切れてしまうのであれば、生命保険を必要とはなさらないでしょう。

しかしながらライベントの章で見ていただいた通り、普通に生活していくだけでなく、ライフイベントごとにいかにお金が必要かと言うことを、ご理解いただけたかと思います。

人間、今日は元気でも明日も元気かどうかなど、だれにもわかりません。

そんな時や様々なイベントの時、私たちを助けてくれるのが終身保険なのです。

銀行などの金融商品では、決してすべては賄いきれないません。

必要最低限の資金をより有効に生かすべく、自身のライフプランに見合った終身保険をカスタマイズして、人生のいかなる時も輝いていられるよう、安心と貯蓄を手に入れてみませんか。