松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

日本の年金制度には、『遺族年金』という公的保障制度があります。

これは、配偶者に万一のことが合った時に請求が必要な公的保障制度であり、生命保険の加入・見直しを考える際にも知っておくと良い、ポイントとなる公的保障制度なのです。

しかし、複雑というイメージで詳しく調べた事がない方が多くいらっしゃるのではないでしょうか?

本来は貰えるはずの保障を、「知らなかった」という理由で損をすることが無いよう、貰える権利のあるものはしっかり確認しておきましょう。

- 遺族年金とは、厚生年金保険あるいは国民年金の被保険者、または被保険者であった方が亡くなった時に、その方によって生計を維持されていた遺族が受けることができる年金。

- 遺族基礎年金・遺族厚生年金ともに、請求期限は、支給事由が生じた日の翌日から5年。

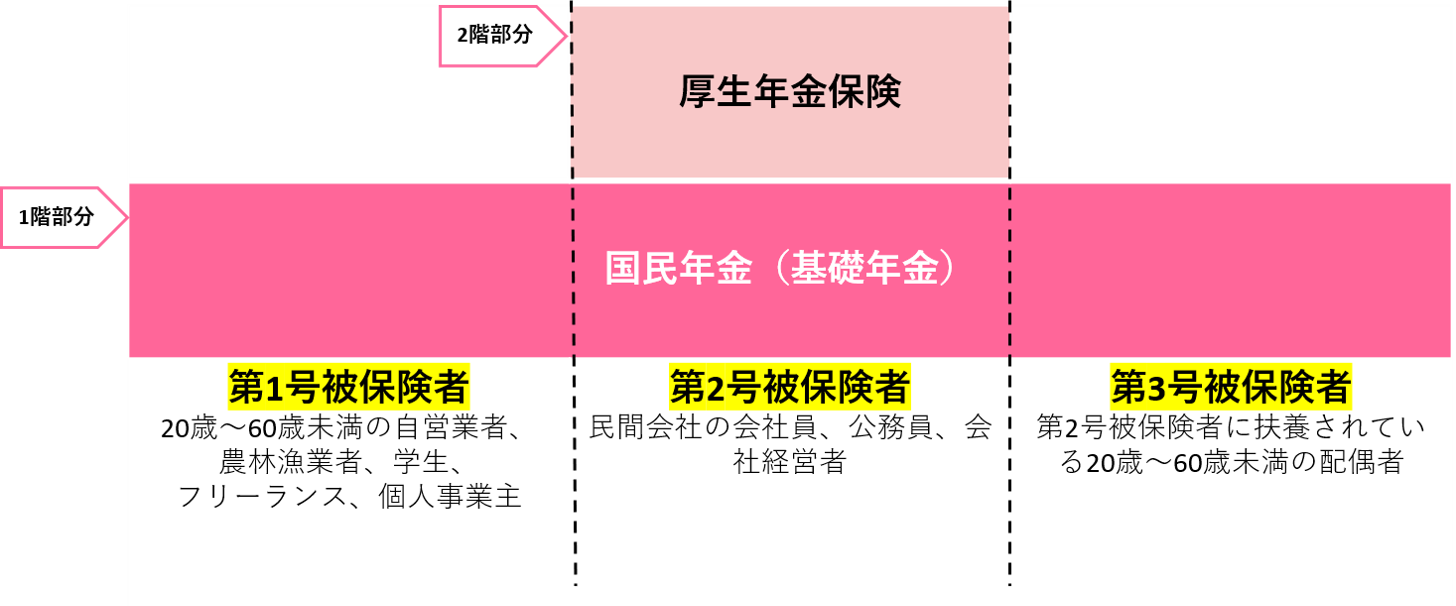

- 公的年金とは、20歳になったら加入し保険料を納めるもので、将来自分が高齢になったり障害が残ったりした際に年金の給付を受けられる社会全体の支え合いの制度。

- 保険相談を検討するなら、店舗型では保険見直し本舗、訪問型では保険見直しラボといった無料相談サービスがおすすめ。

- どこに相談するか迷う人は、平均業界歴11.8年のベテランFP揃いで取扱い保険会社数も30社とトップクラスの保険見直しラボで無料相談をおすすめします。

\1分で完了/

公的年金制度のおさらい

公的年金制度とは?

少子高齢化が進む日本において、年金保険料の未納問題や加入記録問題など、年金に関する問題がたびたびメディアで取り上げられてきました。

このような報道を目にして、「公的年金はあてにならない」と公的年金に不安を感じて、さらなる年金保険料の未納の増加へと繋がってしまっているのも事実です。

しかし、一定期間の納付が無ければ年金を支給することは無いため、保険料の未納が年金制度の崩壊に直結することはありません。

公的年金制度は、正しく保険料を納付していればどれだけ長生きしても、また、子どもや経済状況などの状況に関わらず、安心・自立して老後を暮らせるための社会的な仕組みとして大きな役割を担っていると言えるのです。

その公的年金制度には、次の3つの役割があります。

老齢年金

高齢になってから一生涯、受け続けることができる年金です。

国民年金に加入していた方は「老齢基礎年金」、厚生年金保険に加入していた方は「老齢厚生年金」を受給することが出来ます。

障害年金

加入中、病気やケガなどで一定の障害を負った場合に受給される年金です。

遺族年金

国民年金に加入していた方が亡くなった場合に子どもがいる時は「遺族基礎年金」、厚生年金保険に加入していた方が亡くなった時は「遺族基礎年金」と「遺族厚生年金(子がいないときは遺族厚生年金のみ)」を受給出来ます。

遺族年金とは

老齢年金の受給資格期間が25年以上あることです。

遺族基礎年金、遺族厚生年金の違い

遺族基礎年金と遺族厚生年金は、国民年金加入者が受けられる遺族年金と厚生年金加入者が上乗せで受け取れる遺族年金という点で大きく異なります。

遺族基礎年金について

支給要件

遺族基礎年金の支払いには、国民年金保険の被保険者である方、または老齢基礎年金の受給資格期間が25年以上ある方が死亡したときというのが、要件となります。

ただし亡くなった方について、保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あることが必要となります。

対象者

死亡した方によって生計を維持されていた、「子のある配偶者」「子」が対象となります。

- 同居していること。(別居していても、仕送りしている、健康保険の扶養親族である等の事項があれば認められます。)

- 加給年金額等対象者については、前年の収入が850万円未満(または所得が655.5万円未満)であること。

子の定義

- 18歳になった年度の3月31日までの間にある子。なお、受給要件を満たした国民年金または厚生年金保険の被保険者(被保険者であった方)が死亡した当時、胎児であった子も出生以降に対象となります。

- 20歳未満で、障害等級1級または2級の障害状態にある子。

年金額

「遺族基礎年金」の年金額は、779,300円+子の加算となります。

子の加算とは、第1子・第2子であれば各224,300円、第3子以降は各74,800円。

なお、配偶者ではなく子どもが「遺族基礎年金」を受給する場合は、第2子以降について加算を行います。

子ども1人あたりの年金額は、上記の年金額を子供の数で割った額となります。

遺族厚生年金について

支給要件

遺族厚生年金の支給要件

- 被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。遺族基礎年金と同様に、亡くなった方について、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あること。

※ただし、平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。- 老齢厚生年金の受給資格期間が、25年以上ある方が死亡したとき。

- 1級・2級の障害厚生(共済)年金を受けられる方が死亡したとき。

対象者

遺族厚生年金の対象者

- 妻(30歳未満の子どものいない妻は、5年間の有期給付)

- 子、孫(18歳になった年度の年度末を経過していない方、または20歳未満で障害年金の障害等級1・2級の方)

- 55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は「遺族基礎年金」を受給中の場合に限り、「遺族厚生年金」もあわせて受給。)

年金額

遺族厚生年金の年金額は、厚生年金保険の加入期間や納付済保険料に比例して変わります。

報酬比例部分の年金額は、(1)の式によって算出します。

なお、(1)で算出した額が(2)で算出した額を下回る場合には、(2)で算出した額が報酬比例部分の年金額になります。

(1)報酬比例部分の年金額(本来水準)

(2)報酬比例部分の年金額(従前額保障)懸ける

従前額保障とは、平成6年の水準で標準報酬を再評価し、年金額を計算したものです。

平均標準報酬月額

「平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総額」を、「平成15年3月までの被保険者期間の月数」で割った額です。

平均標準報酬額

「平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額」を、「平成15年4月以後の被保険者期間の月数」で割った額(=賞与を含めた平均月収)です。

これらの計算にあたり、過去の標準報酬月額と標準賞与額には、最近の賃金水準や物価水準で再評価するために「再評価率」を掛けます。

支給要件の遺族厚生年金では、被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

また、支給要件2.に基づく遺族厚生年金の場合は、計算式の1000分の7.125、1000分の5.481については、死亡した方の生年月日に応じて経過措置があります。

出典:日本年金機構、遺族厚生年金(受給要件、支給開始時期、計算方法)より

中高齢加算

「妻」が受け取る遺族厚生年金(※1)には、40歳~65歳になるまでの間、年額584,500円が加算されます。

中高齢加算の該当条件

- 夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない妻であること

- 遺族厚生年金と遺族基礎年金を受けていた子のある妻(※2)が、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなったとき。

※1:長期要件の事由による遺族厚生年金の場合は、死亡した夫の厚生年金保険の被保険者期間が20年(中高齢者の期間短縮の特例などによって20年未満の被保険者期間で共済組合等の加入期間を除いた老齢厚生年金の受給資格期間を満たした人はその期間)以上の場合に限ります。

※2:40歳に到達した当時、子がいるため遺族基礎年金を受けている妻

※平成19年3月31日以前に夫が亡くなって、遺族厚生年金を受けている方は、上記1.の要件と※2の「40歳」を「35歳」と読み替えてください。

経過的寡婦加算

経過的寡婦加算が加算される条件

- 昭和31年4月1日以前生まれの妻に、65歳以上で遺族厚生年金の受給権が発生したとき(3.1.の支給要件2.に基づく場合は、死亡した夫の共済組合等の加入期間を除いた厚生年金の被保険者期間が20年以上(または40歳以降に15年以上)ある場合に限ります)

- 中高齢の加算がされていた昭和31年4月1日以前生まれの遺族厚生年金の受給権者である昭和31年4月1日以前生まれの妻が65歳に達したとき

「経過的寡婦加算」の額は、昭和61年4月1日から60歳に達するまで国民年金に加入した場合の老齢基礎年金の額と合わせると、「中高齢加算」の額と同額になるよう決められています。

遺族基礎年金の請求手続き

必要書類

(1)必ず必要

年金手帳 提出できないときは、その理由書が必要 戸籍謄本(記載事項証明書) 死亡者との続柄および請求者の氏名・生年月日の確認

受給権発生日以降で提出日から6ヶ月以内に交付されたもの世帯全員の住民票の写し 死亡者との生計維持関係確認のため 死亡者の住民票の除票 世帯全員の住民票の写しに含まれている場合は不要 請求者の収入が確認できる書類 生計維持認定のため

所得証明書、課税(非課税)証明書、源泉徴収票 等子の収入が確認できる書類 義務教育終了前は不要

高等学校等在学中の場合は在学証明書または学生証 等市区町村長に提出した死亡診断書(死体検案書等)のコピーまたは死亡届の記載事項証明書 死亡の事実(原因)および死亡年月日確認のため 受取先金融機関の通帳等(本人名義) カナ氏名、金融機関名、支店番号、口座番号が記載された部分を含む預金通帳またはキャッシュカード(写しも可)等

請求書に金融機関の証明を受けた場合は添付不要印鑑 認印可

(2)死亡の原因が第三者行為の場合

| 第三者行為事故状況届 | 所定の様式あり |

|---|---|

| 交通事故証明または事故が確認できる書類 | 事故証明がとれない場合は、事故内容がわかる新聞の写しなど |

| 確認書 | 所定の様式あり |

| 被害者に被扶養者がいる場合、扶養していたことがわかる書類 | 源泉徴収票、健康保険証の写し、学生証の写しなど |

| 損害賠償金の算定書 | すでに決定済の場合。示談書等受領額がわかるもの |

(3)その他、状況によって必要

| 年金証書 | 他の公的年金から年金を受けているとき |

|---|---|

| 合算対象期間が確認できる書類 | 詳細は下記を参照してください※ |

なお、年金請求書の個人番号欄にマイナンバーを記入していない場合でも、提出した住民票情報等をもとに、マイナンバー登録がされます。

登録後は、現況届の提出や住所変更の届出は原則不要となります。

※「国民年金に任意加入しなかった期間」または「任意加入を行い保険料を納付しなかった期間」のある方は、それぞれ次の書類が必要となります。

- 配偶者が国民年金以外の公的年金制度の被保険者または組合員であった期間のある方は、配偶者が組合員または被保険者であったことを証明する書類

- 配偶者が国民年金以外の公的年金制度または恩給法等による老齢(退職)年金を受けることができた期間のある方は、配偶者が年金を受けることができたことを証明する書類の写し

- 本人が国民年金以外の公的年金制度または恩給法等による遺族年金等を受けることができた期間のある方は、本人が当該年金等を受けることができたことを証明する書類の写し

- その他、海外在住の期間等があったときは、それをを証明する書類

提出先

提出先は、お住まいの市区町村役場の窓口です。

ただし、亡くなった日が国民年金第3号被保険者期間中の場合は、近くの年金事務所または街角の年金相談センターとなります。

請求期限

遺族基礎年金は、支給事由が生じた日の翌日から5年が請求期限となります。

また、東日本大震災において行方不明となった方あるいは亡くなられた方についての遺族年金の請求は、請求期限を平成28年6月末までとしていました。

平成28年6月末を過ぎても遺族年金の請求は可能です。

ただし、支分権(年金の支給を受ける権利)の一部が時効によって消滅することがあるため、注意が必要です。

支分権の請求期限は、年金支払日の翌月の初日となります。

遺族厚生年金の請求手続き

次の3つの場合に分けて、必要書類を用意して手続きする必要があります。

必要書類

(1)必ず必要

| 年金手帳 | 提出できないときは、その理由書が必要 |

|---|---|

| 戸籍謄本(記載事項証明書) | 死亡者との続柄および請求者の氏名・生年月日の確認 受給権発生日以降で提出日から6ヶ月以内に交付されたもの |

| 世帯全員の住民票の写し | 死亡者との生計維持関係確認のため |

| 死亡者の住民票の除票 | 世帯全員の住民票の写しに含まれている場合は不要 |

| 請求者の収入が確認できる書類 | 生計維持認定のため 所得証明書、課税(非課税)証明書、源泉徴収票 等 |

| 子の収入が確認できる書類 | 義務教育終了前は不要 高等学校等在学中の場合は在学証明書または学生証 等 |

| 市区町村長に提出した 死亡診断書(死体検案書等)の コピーまたは 死亡届の記載事項証明書 |

死亡の事実(原因)および死亡年月日確認のため |

| 受取先金融機関の通帳等(本人名義) | カナ氏名、金融機関名、支店番号、口座番号が記載された部分を含む預金通帳またはキャッシュカード(写しも可)等 請求書に金融機関の証明を受けた場合は添付不要 |

| 印鑑 | 認印可 |

(2)死亡の原因が第三者行為の場合に必要

| 第三者行為事故状況届 | 所定の様式あり |

|---|---|

| 交通事故証明または事故が確認できる書類 | 事故証明がとれない場合は、事故内容がわかる新聞の写しなど |

| 確認書 | 所定の様式あり |

| 被害者に被扶養者がいる場合、扶養していたことがわかる書類 | 源泉徴収票、健康保険証の写し、学生証の写しなど |

| 損害賠償金の算定書 | すでに決定済の場合。示談書等受領額がわかるもの |

(3)その他、状況によって必要

| 年金証書 | 他の公的年金から年金を受けているとき |

|---|---|

| 合算対象期間が確認できる書類 | 詳細は下記を参照してください※ |

なお、年金請求書の個人番号欄にマイナンバーを記入していない場合でも、提出した住民票情報等をもとに、マイナンバー登録がされます。

登録後は、現況届の提出や住所変更の届出は原則不要となります。

※国民年金に任意加入しなかった期間のある方は、それぞれ次の書類が必要です。

- 配偶者が国民年金以外の公的年金制度の被保険者または組合員であった期間のある方は、配偶者が組合員または被保険者であったことを証明する書類

- 配偶者が国民年金以外の公的年金制度または恩給法等による老齢(退職)年金を受けることができた期間のある方は、配偶者が年金を受けることができたことを証明する書類の写し

- 本人が国民年金以外の公的年金制度または恩給法等による遺族年金等を受けることができた期間のある方は、本人が当該年金等を受けることができたことを証明する書類の写し

- その他、海外在住の期間等があったときは、それを証明する書類

提出先

提出先は、お近くの年金事務所または街角の年金相談センターです。

請求期限

「遺族基礎年金」と同様、支給事由が生じた日の翌日から5年が請求期限となります。

遺族年金の計算方法

遺族基礎年金の計算

「遺族基礎年金」は、残された子どもの支援が目的となりますので、18歳未満の子(障害等級1級、2級の子は20歳まで)がいる配偶者と子が支給対象となります。

よって、子どもが18歳になった年度末の3月31日を超えた場合は支給が停止となるのです。

<計算例>

16歳、14歳、10歳の3人の子どもを持つ配偶者の場合を例に、遺族基礎年金の受給額を計算します。

77万9,300円+(22万4,300円×2名)+7万4,800円=130万2,700円

「遺族基礎年金」のみを受給する場合は、上記のケースであれば年間130.27万円、月間にすると約10.85万円の遺族年金を受け取れます。

この年金額だけで生活することは難しいかもしれませんが、遺族年金は全額非課税となり所得には計算されません。

松葉 直隆

松葉 直隆

遺族基礎年金の「受給額早見表」

遺族基礎年金の受給について、受給額の早見表は次の通りです。

単位(円)

| 平均標準報酬月額 | 遺族基礎年金 | |||||||

|---|---|---|---|---|---|---|---|---|

| 妻のみ | 妻と子1人 | 妻と子2人 | 妻と子3人 | |||||

| 年額 | 月額 | 年額 | 月額 | 年額 | 月額 | 年額 | 月額 | |

| 20万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 25万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 30万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 35万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 40万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 45万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 50万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 55万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 60万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

| 62万円 | 0 | 0 | 1,012,800 | 84,400 | 1,239,100 | 103,258 | 1,314,500 | 109,542 |

遺族厚生年金の計算

「遺族厚生年金」は、厚生年金の加入者が受給できる遺族年金の一種であり、国民年金の加入者は受給することができません。

一方、厚生年金加入者は遺族基礎年金と遺族厚生年金の両方を受給できるため、上乗せで保障を得ることができます。

この「遺族厚生年金」は亡くなった方の厚生年金への加入期間、また納付済保険料の額によって受給できる金額が異なります。

遺族基礎年金とは異なり「妻」は一生涯支給対象になることが最大の特徴です。

ただし、妻でも30歳未満で子どもがいない場合は、5年間の有限支給となります。

<計算例>

遺族基礎年金の計算例と同様に、16歳、14歳、10歳の子どもを持つ配偶者を例に、受給額を計算します。

なお、遺族厚生年金の加入期間は120ヶ月(10年)、老齢厚生年金(報酬比例の年金額)は30万円として計算します。

遺族基礎年金と遺族厚生年金を合わせて、年額186.52万円、月額約15.54万円が非課税で支給されることになります。

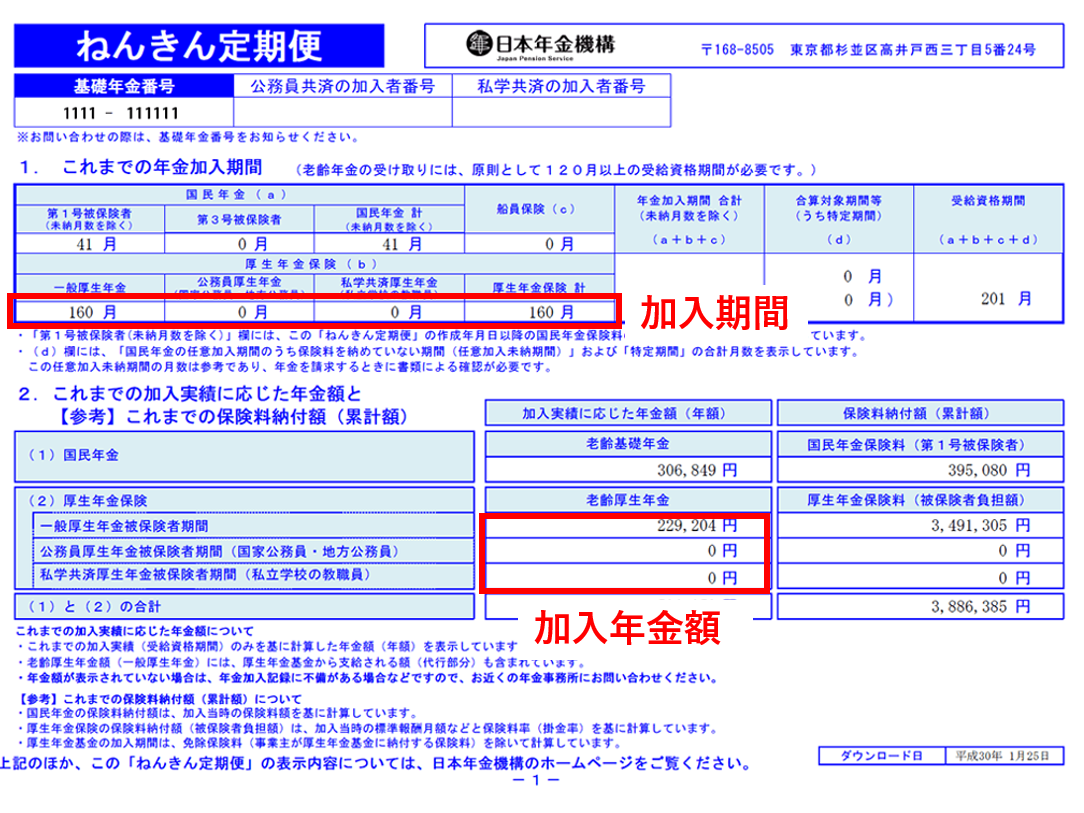

厚生年金の加入期間・受給金額の確認方法

松葉 直隆

「ねんきん定期便」の赤枠部分の加入期間と加入年金額を確認すると、ご自身やご家族がどれだけの期間加入しているのか、どのくらいの金額を受給できるのか事前にチェックすることが可能なのです。

なお、日本年金機構では「ねんきんネット」への登録を推奨しています。

「ねんきんネット」へ登録することで、いつでも「ねんきん定期便」をネット上で確認することが出来ます。

今後、紙の定期便が郵送されなくなる可能性もあるため、早めの登録を検討しましょう。

遺族基礎年金+厚生年金の「受給額早見表」

遺族基礎年金+遺族厚生年金の受給について、受給額の早見表は次の通りです。

単位(円)

| 平均標準報酬月額 | 遺族基礎年金 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 遺族厚生年金 | 遺族基礎年金+遺族厚生年金 | |||||||||

| 妻のみ | 妻と子1人 | 妻と子2人 | 妻と子3人 | |||||||

| 年額 | 月額 | 年額 | 月額 | 年額 | 月額 | 年額 | 月額 | 年額 | 月額 | |

| 20万円 | 324,911 | 27,076 | 324,911 | 27,076 | 1,337,711 | 111,476 | 1,564,011 | 130,334 | 1,639,411 | 136,618 |

| 25万円 | 406,139 | 33,845 | 406,139 | 33,845 | 1,418,939 | 118,245 | 1,645,239 | 137,103 | 1,720,639 | 143,387 |

| 30万円 | 487,366 | 40,614 | 487,366 | 40,614 | 1,500,166 | 125,014 | 1,726,466 | 143,872 | 1,801,866 | 150,156 |

| 35万円 | 568,594 | 47,383 | 568,594 | 47,383 | 1,581,394 | 131,783 | 1,807,694 | 150,641 | 1,883,094 | 156,925 |

| 40万円 | 649,822 | 54,152 | 649,822 | 54,152 | 1,662,622 | 138,552 | 1,888,922 | 157,410 | 1,964,322 | 163,694 |

| 45万円 | 731,050 | 60,921 | 731,050 | 60,921 | 1,743,850 | 145,321 | 1,970,150 | 164,179 | 2,045,550 | 170,463 |

| 50万円 | 812,277 | 67,690 | 812,277 | 67,690 | 1,825,077 | 152,090 | 2,051,377 | 170,948 | 2,126,777 | 177,231 |

| 55万円 | 893,505 | 74,459 | 893,505 | 74,459 | 1,906,305 | 158,859 | 2,132,605 | 177,717 | 2,208,005 | 184,000 |

| 60万円 | 974,733 | 81,228 | 974,733 | 81,228 | 1,987,533 | 165,628 | 2,213,833 | 184,486 | 2,289,233 | 190,769 |

| 62万円 | 1,007,224 | 83,935 | 1,007,224 | 83,935 | 2,020,024 | 168,335 | 2,246,324 | 187,194 | 2,321,724 | 193,477 |

遺族年金のFAQ

妻が亡くなった場合でも貰えるの?

平成26年4月1日より「年金機能強化法」が施行されたことによって、それまで対象外であった父子家庭も給付の対象となりました。

父子家庭(つまり、妻が亡くなり夫と子どもが遺された家庭)で、遺族年金を貰える条件は次の通りです。

- 18歳未満の子を持つ父子家庭である ※厚生年金の場合、孫、祖父母なども含まれる場合があります。

- 国民年金の保険料の支払いが期間中の2/3以上ある

- 死亡した月の前々月までに1年以上の保険料支払いがあること

- 平成27年4月1日以降の父子家庭であること

「年金強化法」の施行以降、遺族年金を受け取れる対象者についてまとめると、次のようになります。

自営業世帯(国民年金) 会社員・公務員世帯(厚生年金) 自営業など国民年金に加入している人に生計を維持されていた遺族

- 子どものいる妻、夫

- 子ども

※子どものいない妻・夫は受け取れない。子どもがいる場合でも、全員が18歳の年度末を過ぎると受け取れなくなります。

会社員・公務員など厚生年金に加入している人に生計を維持されていた遺族

- 妻、夫、子ども

- 父、母

- 孫

- 祖父母

※子どものいない妻・夫も貰える。妻を除いて年齢条件があります。

妻に先立たれた夫は、子供が18歳の年度末を過ぎるまでの期間,「遺族基礎年金」を貰うことができます。

会社員や公務員世帯の遺族で厚生年金に加入していれば、子供の有無に関わらず「遺族厚生年金」を貰うことが出来ます。

ただし、「遺族基礎年金」を受け取れる夫で妻の死亡時に55歳以上の場合は、60歳までの支給停止は行われず「遺族厚生年金」を受け取ることができます。

松葉 直隆

なお死亡当時、生計を維持されていたと認められるための年収850万円(または所得655.5万円)未満という基準は変わりません。

遺族年金の資格を失権するのは?

遺族年金の受給権確定後に失権するのは、再婚する時に限られます。

ただし、法律的には事実上の婚姻関係でも失権事由となるため、新たなパートナーと同棲したり子どもができた場合には、法律的には失権となります。

現実的には、本人からの届出がなければ事実上の婚姻関係という事実は、行政が把握しにくい問題ではあります。

また、もちろん受給権を持つ本人が死亡したときも失権事由です。

つまり、受給権確定後であれば、年収の上限を超えても権利を失権することはないのです。

もしも配偶者が余命わずかという状態となってしまった時、年収850万円を越えている人は、 残業の調整などによって年収を低く抑えることで遺族年金を受給することも可能となります。

別居中でも遺族年金は貰える?

遺族年金は、被保険者によって生計を維持されていた方に支払われる年金のことであるため、別居していたとしても、生計維持関係があれば受け取ることが出来ます。

この生計維持関係とは、同居しているしていないに限らず仕送りをしていたり、健康保険の扶養親族である等、経済的に繋がりが必要となるのです。

松葉 直隆

まとめ

日本においての国民年金は、加入するしないを選択をすることが出来ない「国民皆年金」の制度を取っています。

原則20歳以上で日本に住んでいる方は、国籍を問わず国民年金への加入義務があります。

松葉 直隆

国の制度として、どれだけ保障が用意されているかを知り、万一の場合に備えることはとても重要なことなのです。

民間の生命保険の加入、見直しを検討している方が必要保障額を算出する際に、万一のことがあった場合ご家族に遺せるものを考える「終活」など・・・遺されたご家族の将来を考えるために、是非役立ててください。