松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。「20代のおすすめの医療保険って一体何だろう?」

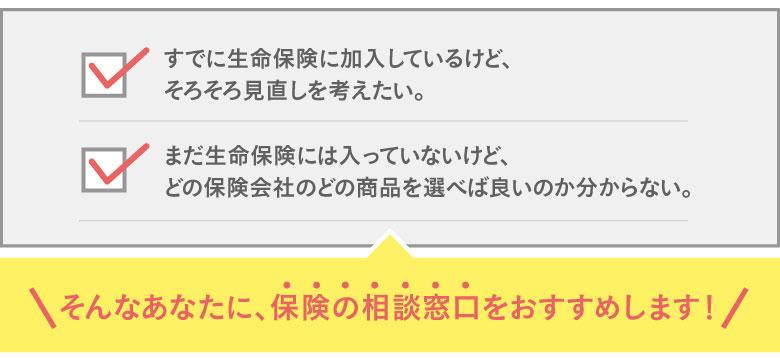

そんなあなたに!この記事を読めば、丸わかりです!

それぞれの商品の特長、保険料、そして注意点について述べていますので、お見逃しなく!

目次

- 医療保険とは一体どんなもの?

- 20代の医療保険の選び方

- ソニー生命の新医療保険「メディカル・ベネフィット・リターン」のご紹介

- 20代におすすめの医療保険・メットライフ生命<Flexi S シンプルタイプ>

- 20代におすすめの就業不能保険・アクサダイレクト<働けないときの安心>

- 20代におすすめのがん保険・アフラック<生きるためのがん保険Days1>

- 20代におすすめの女性向け医療保険・オリックス生命<新CURE Lady>

- 20代におすすめの子ども向け医療保険・共済<生命共済こども型>

- 【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

- 保険代理店の特徴を表で徹底比較!

- 面倒でも、可能な限り複数の無料相談所を利用するべき!

- 代理店で迷っているならまずはこの店舗へ!

- 【必読】保険の無料相談で得するために

- まとめ

医療保険とは一体どんなもの?

松葉 直隆

松葉 直隆

20代におすすめの医療保険についてご紹介していきます。

まず医療保険とはいったいどのようなものか、公的医療保険も含めて見ていきましょう。

公的医療保険とは

健康保険

健康保険は、被保険者の業務外の事由による疾病、負傷、死亡、出産について必要な保険給付を行います。

また、被保険者だけでなく、被保険者の養われている者(被扶養者という)の疾病、負傷、死亡、出産についても必要な保険給付を行います。

健康保険から給付を受けられるのは業務外の事由によるもののみです。

松葉 直隆

なお、健康保険法の改正により、平成25年10月1日以降に発生した保険事故については、労災の給付対象とならない場合、原則として健康保険の給付対象となりました。

健康保険には、以下の2つがあります。

| 保険者 | 名称 |

| 全国健康保険協会 | 全国健康保険協会管掌健康保険 |

| 会社や業種ごとに設立された健康保険組合 | 組合管掌健康保険 |

加入対象についてです。

事業所

健康保険についても事業所を単位として加入することになっており、一部の事業を除き、常時従業員を使用する事業主は、健康保険に加入しなければなりません。

被保険者

適用事業所に使用されている者(被用者)は、一部のパートなどを除き、全員が被保険者となります。

健康保険では、法人の社長や役員も法人に使用される者として被保険者なります。

被扶養者

被保険者に扶養されている(被保険者の収入によって生計を維持されている)家族で75歳以上未満の者については、被扶養者として健康保険に加入することになります。

被扶養者となるには、被保険者の収入によって生計を維持されていることと、原則として被保険者と同居していることが必要となります。

生計を維持されていることの目安としては、以下の点を確認しますが、実際には個別具体的に判断されます。

- 60歳未満の場合には年収130万円未満(60歳以上の場合には年収180万円未満)

- 原則として被保険者の年収の2分の1未満

なお、配偶者は事実上、婚姻関係にあるもの(事実婚)であればよく、法律上の届出を行った配偶者(法律婚)でなくとも配偶者と認められます。

松葉 直隆

また、配偶者、直系尊属、子、孫、弟妹については、同居していなくとも、生計維持関係のみで被扶養者と判定されます。

次に、保険料についてです。

健康保険の保険料は、「標準報酬月額」および「標準賞与額」に保険料率を乗じて計算し、被保険者と事業主が半分ずつ負担します。

つまり、労使折半です。

なお、保険料率は、全国健康保険協会管掌健康保険では都道府県ごとに、組合管掌健康保険では一定の範囲で組合ごとに設定されます。

国民健康保険

国民健康保険は、健康保険などの被用者保険の対象とならない地域住民などの疾病、負傷、死亡、出産について必要な保険給付を行います。

業務上、業務外を問わず、国民健康保険から給付を受けることができます。

国民健康保険の保険者となるのは、市区町村、または業種ごとに設立された国民健康保険組合です。

いずれも厚生労働省の管轄で、手続きは、市区町村または各国民健康保険組合で行います。

また、国民健康保険は、原則として世帯を単位として加入します。

健康保険などの被用者保険の加入対象とならない者は、国民健康保険に加入しなければなりません。

国民健康保険では、世帯主である被保険者に扶養されている者であっても、原則として被保険者として加入します。

松葉 直隆

保険料についてです。

国民健康保険の保険料は、原則として世帯主(または組合員)が全額納付します。

一部の地域では国民健康保険税として徴収されています。

なお、世帯ごとの保険料の上限額が市区町村ごとに定められています。

また、低所得者等には、保険料の軽減措置が設けられています。

自己負担割合

病気やけがをして病院へ行った場合、その自己負担割合はどうなっているのでしょうか?

自己負担割合は、健康保険・国民健康保険とも共通で、かつ被保険者・被扶養者とも共通ですが、年齢よって異なります。

自己負担割合

| 小学校就学前 | 2割 |

| 小学校就学後70歳未満 | 3割 |

| 70歳以上75歳未満 | 2割(一定の高所得者は3割) |

なお、75歳以上の人は1割(一定の高所得者は3割)となっています。

また、医療費が高額になった場合、高額療養費制度というものを利用することができます。

自己負担限度額は、年齢や収入によって変わってきます。

| 所得区分 (年収の目安) |

自己負担限度額 | |

|---|---|---|

| 通常 | 多数該当 | |

| 約1,160万円~ | 252,600円+ (総医療費-842,000円)×1% |

140,100円 |

| 約770万~1,160万円 | 167,400円+ (総医療費-558,000円)×1% |

93,000円 |

| 約370万~770万円 | 80,100円+ (総医療費-267,000円)×1% |

44,400円 |

| ~約370万円 | 57,600円 | 44,400円 |

| 住民税の非課税者等 | 35,400円 | 24,600円 |

| 所得区分 (年収の目安) |

自己負担限度額 | |||

|---|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | 多数該当 | ||

| 約370万円~ | 57,600円 | 80,100円+ (総医療費-267,000円)×1% |

44,400円 | |

| 約156万~370万円 | 14,000円 ※年間上限 14万4,000円 |

57,600円 | 44,400円 | |

| 住民税非課税者 | 下記以外 | 8,000円 | 24,600円 | - |

| 所得0円世帯 | 8,000円 | 15,000円 | - | |

| 所得区分 (年収の目安) |

自己負担限度額 | |||

|---|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | 多数該当 | ||

| 約1,160万円~ | - | 252,600円+ (総医療費-842,000円)×1% |

140,100円 | |

| 約770万~1,160万円 | - | 167,400円+ (総医療費-558,000円)×1% |

93,000円 | |

| 約370万~770万円 | - | 80,100円+ (総医療費-267,000円)×1% |

44,400円 | |

| 約156万~370万円 | 18,000円 ※年間上限 14万4,000円 |

57,600円 | 44,400円 | |

| 住民税非課税者 | 下記以外 | 8,000円 | 24,600円 | - |

| 所得0円世帯 | 8,000円 | 15,000円 | - | |

診療を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

例えば、70歳未満で年収500万円の人について考えてみます。

月に100万円の医療費がかかったとき、病院の窓口では3割負担分の30万円を払います。

100万円がすべて高額療養費の対象になる費用である場合、自己負担限度額は次の通りです。

表に当てはめて考えてみます。

80,100円+(1,000,000円-267,000円)×1%=87,430円

となり、すでに3割負担で300,000円支払っているので、返ってくるお金はこうなります。

300,000円-87,430円=212,570円

大きい金額ですよね。

高額療養費制度ですが、病院に支払ったものすべてが対象となるわけではありません。

対象となるのは、健康保険が適用された(3割負担で済んだ)医療費です。

その他の諸費用や自由診療の医療費は、対象になりません。

対象とならないものは以下のとおりです。

- 差額ベッド代

- 入院中の病院の食事代

- 入院中の日用品代等

- 先進医療の費用

- 健康保険が適用されない診療費用(歯科治療の自由診療費用、美容整形費用など)

- 正常分娩の出産費用(帝王切開の手術費などは健康保険が適用され対象となります)

医療保険とは

医療保険とはどのような保険?

医療保険とは、病気やケガを対象として、入院したり所定の手術を受けたりした場合などに給付金が支払われる保険です。

医療保障に重点が置かれ、死亡保障機能は小さいか全くないものもあります。

医療保険のポイントは以下のとおりです。

- 医療保険の保険料は、公的医療保険と異なり、被保険者の報酬や所得によって差異は生じないが、被保険者の年齢や性別などによって差異が生じる。

- 退院日の翌日からその日を含めて180日以内に同じ病気やケガで再度入院した場合は、1回の入院とみなされる。

- 更新タイプの医療保険は、更新時に告知・審査は不要で。健康状態などにかかわらず更新できるが、保険料は更新時の年齢および料率で再計算される。

- 終身タイプの医療保険には、60歳、65歳などの所定の年齢で保険料の払込が満了する有期払込、払込が一生涯続く終身払込があり、他の条件が同じである場合、1回あたりの保険料は有期払込よりも終身払込のほうが安い。

また、ニーズに特化した医療保険もあります。

それは、がん保険、女性向け医療保険です。

がん保険とは、どのような保険?

がん保険とは、保障の対象をがん(白血病を含む)に絞った保険です。

がんと診断された場合には、診断給付金が支払われ、がんを原因とする入院や手術、通院などに対して給付金が支払われます。

がん保険のポイントは以下のとおりです。

- 入院給付金は1日目から支払われ、一般的に支払日数に限度はない。

- 3か月または90日の待機期間(免責期間)がある(つまり、この待機期間(免責期間)中にがんと診断された場合は、保険契約が無効となる。

女性向け医療保険とは、どのような保険?

女性向け医療保険とは、女性保険ともいいますが、乳がんや子宮頸がんなど、女性特有の病気に手厚い保障をする商品の総称です。

医療保険を補完する就業不能保険とは

医療保険を補完する就業不能保険も最近出てきています。

就業不能状態になった時に、毎月のお給料をカバーするように給付金を受け取ることができます。

医療保険や生命保険ではまかないきれない月々の生活費・ローン・教育費などの支出に備えることで、お給料がもらえない期間でも家族の生活をサポートできるようになっています。

20代の医療保険の選び方

20代独身の選び方

若くて独身という方はもちろん多いと思います。

若くてという理由なしで考えても、独身のため、自分の病気やケガでの治療費などは自分自身でまかなわなければならない、自分のことは自分でしなければなりません。

松葉 直隆

まずは基本的な医療保険に加入するとよいでしょう。

その上で、もし余裕があれば、就業不能保険に加入するとよいでしょう。

独身の場合は配偶者も子どももいないため、病気やケガで収入が少なくなっても配偶者や子どもがいる場合ほどダメージは受けにくいと考えるからです。

もし会社員の方で心配ならば、公的な制度である傷病手当金を利用するとよいでしょう。

ここで傷病手当金について説明します。

傷病手当金は、次の条件をすべて満たしたときに支給されます。

業務外の事由による病気やケガの療養のための休業であること

健康保険給付として受ける療養に限らず、自費で診療を受けた場合でも、仕事に就くことができないことについての証明があるときは支給対象となります。

また、自宅療養の期間についても支給対象となります。

仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

連続する3日間を含み4日以上仕事に就けなかったこと

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は、傷病手当金は支給されません。

松葉 直隆

任意継続被保険者である期間中に発生した病気・ケガについては、傷病手当金は支給されません。

20代既婚の選び方。

この場合は結婚していて、子どもがいるかいないかということで大きく選び方も変わってくるかと思います。

子どもがいる、いないに関わらず、既婚は家族がいるということなので、独身とは違い、自分自身だけを守ればいいというのではなく、家族も守らなければなりません。

松葉 直隆

また、就業不能保険も必要になってくるでしょう。

これは、子どもがいればなおさら必要になってきます。

さらに、子どもがいれば、子ども向けの医療保険も考えなければなりません。

子どもの医療費は自治体が助成してくれたりする場合もありますので、そういった制度も調べつつ検討するとよいでしょう。

ソニー生命の新医療保険「メディカル・ベネフィット・リターン」のご紹介

松葉 直隆

- 払込んだ保険料が全額戻ってくる保険! (「メディカル・ベネフィット・リターン」の場合)

- 主契約でのカバー内容が手厚い

- 終身払込の保険

保障内容は、入院日帰りから保障、手術は公的医療保険制度に連動、放射線は20倍保障。

最新の終身医療保険は、加入者の声や近年の医療状況など鑑みて改良に改良が重ねられているもの。

この医療保険の凄さを是非実感して下さい!

スポンサーリンク

20代におすすめの医療保険・メットライフ生命<Flexi S シンプルタイプ>

さて、それでは、20代におすすめの医療保険を見ていきます。

1つ目は、メットライフ生命のFlexi S シンプルタイプです。

メットライフ生命のFlexi S シンプルタイプの特長

特長は以下のとおりです。

日帰り入院でも初日から保障

入院の場合、初日から保障されない保険もありますが、これは保障してくれます。

約1,000種類以上の幅広い手術をカバー

公的医療保険制度に連動して、ものもらいなどの軽度な日帰り手術でも給付金が受け取れます。

健康に過ごせば5年ごとに健康祝金が受け取れる

対象期間に継続10日以上の入院がなければ、5年ごとに10万円の健康祝金が最長90歳まで何度でも受け取れます。

なお、この健康祝金特則は契約締結時のみ付加でき、この特則のみの解約は取り扱っていません。

認知症に備えられる

認知症一時金として、まとまった金額を、認知症になられた場合の治療や生活支援などの備えとして、一括で受け取れます。

メットライフ生命のFlexi S シンプルタイプの保険料

保険料について見ていきます。

| 年齢 | 男 | 女 |

| 20歳 | 1,922円 | 2,072円 |

| 21歳 | 1,947円 | 2,097円 |

| 22歳 | 1,987円 | 2,127円 |

| 23歳 | 2,012円 | 2,157円 |

| 24歳 | 2,042円 | 2,197円 |

| 25歳 | 2,077円 | 2,222円 |

| 26歳 | 2,092円 | 2,242円 |

| 27歳 | 2,132円 | 2,262円 |

| 28歳 | 2,172円 | 2,277円 |

| 29歳 | 2,212円 | 2,287円 |

メットライフ生命のFlexi S シンプルタイプの注意点

次に、注意点です。

基本保障に入院の延長がついていない。

新CUREやメディフィットAなどには基本保障で付いている「入院保障の延長」がFlexi Sではついていません。

入院保障の延長は特約で付けることが出来ますが、保険料が少し高めになってしまいます。

三大疾病の一時金は2回目からの給付はかなりハードルが高い。

Flexi Sでは、三大疾病(がん、心疾患、脳血管疾患)の全てで一時金が貰える「特定疾病一時金特約」を付けることができます。

しかしながら、がん(悪性新生物)の場合、2回目以降は、前回の支払事由に該当された日からその日を含めて1年を経過した日の翌日以後に、公的医療保険制度の給付対象となる所定の手術、放射線治療、または抗がん剤治療を受けられたとき、悪性新生物一時金を受け取れます。

松葉 直隆

20代におすすめの就業不能保険・アクサダイレクト<働けないときの安心>

次に、20代におすすめの就業不能保険であるアクサダイレクトの働けないときの安心です。

アクサダイレクトの働けないときの安心の特長

特長は以下のとおりです。

うつ病などの精神疾患で働けなくなったときも、給付金を受け取れる。

精神疾患で働けなくなった際は、精神疾患を直接の原因とする治療を目的とした入院・障がい等級2級以上のいずれかの状態に該当した場合に就業不能給付金をお支払いします。

自営業や会社員などといった職業や収入の形態に合わせて、プランを選択することができる。

満額タイプ

病気やケガ、または精神疾患で働けなくなったとき、設定した就業不能給付金月額を、受給開始日から満額受け取れます。

ハーフタイプ

病気やケガ、または精神疾患で働けなくなったとき、一定期間は設定した就業不能給付金月額の半額、その後は満額を受け取れます。

アクサダイレクトの働けないときの安心の保険料

保険料は以下のとおりです。

会社員で、年収が200万円超~300万円以下、月々10万円の給付金で満額タイプの場合です。

| 年齢 | 男 | 女 |

| 20歳 | 2,020円 | 1,650円 |

| 21歳 | 2,050円 | 1,670円 |

| 22歳 | 2,080円 | 1,690円 |

| 23歳 | 2,110円 | 1,710円 |

| 24歳 | 2,150円 | 1,740円 |

| 25歳 | 2,180円 | 1,770円 |

| 26歳 | 2,220円 | 1,810円 |

| 27歳 | 2,260円 | 1,850円 |

| 28歳 | 2,290円 | 1,890円 |

| 29歳 | 2,330円 | 1,940円 |

アクサダイレクトの働けないときの安心の注意点

注意点です。

精神疾患での入院は18か月までです。

就業不能保険で精神疾患も保障してくれるのは良いポイントですが、入院は18か月までの保障となります。

(例えば、アフラックの給与サポート保険は精神疾患は保証対象外です。)

20代におすすめのがん保険・アフラック<生きるためのがん保険Days1>

次に、20代におすすめのがん保険であるアフラックの生きるためのがん保険Days1です。

アフラックの生きるためのがん保険Days1の特長

特長は以下のとおりです。

外見ケア特約を付加することができる。

治療で生じた頭髪の脱毛をカバーするウィッグの購入費等に賄うことが出来ます。

緩和療養特約を付加することができる。

がんの痛みなどを和らげる緩和ケアのために付加することができます。

他にも特定診断給付金など、さまざまな保障があります。

アフラックの生きるためのがん保険Days1の保険料

保険料は以下のとおりです。

| 年齢 | 男 | 女 |

| 20歳 | 4,770円 | 7,745円 |

| 21歳 | 4,840円 | 7,950円 |

| 22歳 | 4,910円 | 8,165円 |

| 23歳 | 4,970円 | 8,380円 |

| 24歳 | 5,050円 | 8,575円 |

| 25歳 | 5,125円 | 8,775円 |

| 26歳 | 5,205円 | 8,920円 |

| 27歳 | 5,330円 | 9,080円 |

| 28歳 | 5,440円 | 9,215円 |

| 29歳 | 5,575円 | 9,375円 |

アフラックの生きるためのがん保険Days1の注意点

注意点です。

診断給付金で上皮内新生物のときは10%しか出ません。

特定給付金というものがありますが、がんのときと比べて、上皮内新生物のときは10%しか出ません。

ちなみに、支払限度はがん、上皮内新生物それぞれ保険期間を通じ1回限りです。

特定保険料払込免除特約の条件が厳しいです。

条件は以下のとおりです。

次の(1)(2)いずれかに該当したとき

(1)初めて「がん」と診断確定された月の初日から2年以内につぎの(a)および(b)の合計日数が30日に達したとき

(a)「がん」の治療を目的とする入院の入院日数

(b)「がん」の治療を目的とする所定の通院*の通院日数

(2)初めて「がん」と診断確定された月の初日から2年以上経過後に、つぎの(a)および(b)に該当したとき

(a)「がん」と診断確定されていること

(b)「がん」の治療を目的とする入院または所定の通院*をしていること

20代におすすめの女性向け医療保険・オリックス生命<新CURE Lady>

次に、20代におすすめの女性向け医療保険であるオリックス生命の新CURE Ladyです。

オリックス生命の新CURE Ladyの特長

特長は以下のとおりです。

女性特有の病気・すべてのがんに特に手厚い。

乳がんや子宮筋腫といった女性特有の病気はもちろん、胃がんや結腸がんなどすべてのがん(悪性新生物・上皮内新生物)で入院した場合には、女性入院給付金を上乗せ保障します。

オリックス生命の新CURE Ladyの保険料

| 年齢 | 女 |

| 20歳 | 3,028円 |

| 21歳 | 3,114円 |

| 22歳 | 3,193円 |

| 23歳 | 3,268円 |

| 24歳 | 3,344円 |

| 25歳 | 3,419円 |

| 26歳 | 3,475円 |

| 27歳 | 3,532円 |

| 28歳 | 3,587円 |

| 29歳 | 3,635円 |

オリックス生命の新CURE Ladyの注意点

注意点です。

特約を中途付加する場合の制約が多い。

特約を中途付加する場合の制約が多いです。

松葉 直隆

逆に一度付けた特約を途中から外すことは可能です。

20代におすすめの子ども向け医療保険・共済<生命共済こども型>

最後に、20代におすすめの子ども向け医療保険である共済の生命共済こども型です。

共済の生命共済こども型の特長

特長です。

入院もケガによる通院も、1日目から保障。

万一の事故や病気の場合、入院1日目から最長360日分まで保障。

ケガによる通院も1日目からしっかりとカバーしています。

過失による第三者への損害賠償にも対応。

ご加入のお子さまが過って第三者に損害を与えてしまった場合にも、共済金をお支払いします。

ご契約者が亡くなった場合も共済金をお支払いします。

万一、ご契約者が亡くなられた場合、共済金をお支払いします。

剰余金は「割戻金」としてお戻しします。

都道府県民共済は営利を目的としていません。

効率経営に努め、決算後、剰余金が生じたときは、「割戻金」としてお戻ししています。

共済の生命共済こども型の保険料

保険料は、月掛金1,000円と2,000円のコースがあります。

共済の生命共済こども型の注意点

注意点は以下のとおりです。

死亡保障と医療保障が別々にできない。

共済は、死亡保障と医療保障がセットになっていますので、どちらか一方だけの加入ができません。

セーフティネットがない。

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

訪問型無料相談

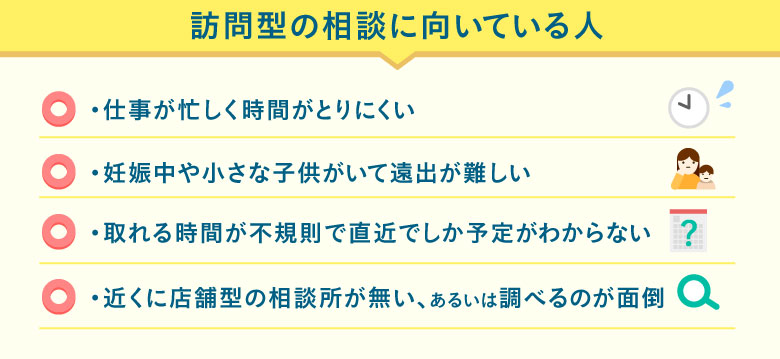

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

★訪問型無料相談の注意事項

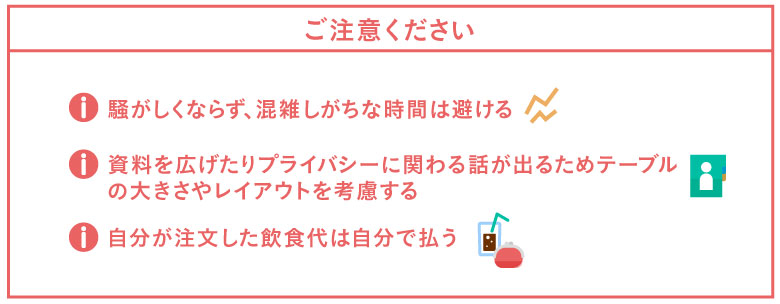

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

まとめ

皆さん、いかがでしたでしょうか?

20代の中でも、独身、既婚また子どもがいるか、いないかによって医療保険の選び方は違ってきますので、注意しましょう。

また、今回紹介した医療保険はほんの一部です。

他にもさまざまな保障がある保険がありますので、それぞれ吟味して加入するようにしましょう。