松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。みなさんは、支払った保険料が戻ってくるタイプの生命保険と、手元には戻ってこず、そのまま掛け捨てになってしまう生命保険であれば、どちらの方がおトクだと思われますか?

今回は、生命保険で積立てをするとは、どういうことを言っているのか、本当に損するのかトクするのか、基本から解説していきます。

また、おすすめな保険商品もご紹介していますので、是非、生命保険選びの参考にしてみてくださいね!

目次

生命保険には2つのタイプがある!?

松葉 直隆

松葉 直隆

たとえば、病気やケガなどで、一家の稼ぎ手である方が不測の事態に見舞われた時には、ほとんどのケースでは、ご家庭の収入が途絶えてしまうことになります。

そういった事態に備えて、貯蓄などをして、いざという時の経済的なダメージを軽減させるように、日頃から準備されている方も多いのではないでしょうか?

長期的なリスクに対応するためには、やはり、貯蓄だけではなく、他の方法も検討する必要があります。

松葉 直隆

実際的に、多くの方が、一家の稼ぎ手の方の不測の事態や、万が一の時の経済的なリスクを軽減させることを目的として、生命保険へのご加入を検討されたり、ご加入することを選択されています。

生命保険で積立ができるタイプ

銀行や郵便局など、金融機関で行う「積立貯金」の場合では、あらかじめ取り決めた金額が、毎月の期日に口座から引き落とされますが、生命保険の場合も、同じように毎月の期日に、契約時の保険料が引き落とされます。

そのため、感覚的には非常に似たものとなっています。

松葉 直隆

こういった事情から、銀行や郵便局などの金融機関で行う「積立貯金」と、「積立」型の生命保険は、混同されてしまいがちですが、「積立貯金」と「積立」型の生命保険では、異なっている点がいくつかあります。

こういった点に注意しさえすれば、「積立貯金」に比べて、「積立」型の生命保険では、ぐっと利率がよい場合もあります。

また保険契約の場合、簡単に解約しづらいといった心理的な効果もあるため、半ば強制的に貯蓄することができます。

いざという時の備えとしても、とても有効な手段であると言えます。

このため、『積立』ができるタイプの生命保険では、たとえば、実費ですぐに用意しなければならない葬祭費用をカバーすることや、マイホームをお持ちの方でしたら、何十年か先には、必ず、必要になるリフォームの費用を準備することに、適しています。

生命保険で積立ができないタイプ

このため、一般的に、『積立』ができないタイプの生命保険保険のことは、「掛け捨て」タイプの生命保険と言われています。

『積立』ができるタイプの生命保険では、月々の保険料から「保障」に充てる部分と、後々に満期金や解約返戻金として手元に戻ってくる「積立」に充てる部分を払い込むことになります。

しかし、『積立』ができないタイプの生命保険では、契約満了時の満期金や、解約した時の解約返戻金がないため、月々の保険料は、そのまま「保障」部分に充てられます。

このため、『積立』ができないタイプの生命保険は、月々の保険料をおさえつつ、リーズナブルな保険料で、大きな金額の保障を備えたい場合に、適しています。

松葉 直隆

生命保険の積立タイプの種類

松葉 直隆

ひとくちに、積立タイプの生命保険といっても、いくつかの種類に分かれています。

次からは、積立タイプの生命保険の代表的なものを、ざっくりと見ていきましょう。

終身保険

終身保険とは?

終身保険とは、ご契約者の方がお亡くなりになられた時に、ご遺族の方が、『死亡保険金』を受け取ることができる保険商品です。

このため、終身保険は、「死亡保険」とも言われています。

生命保険といえば、この終身保険のことを指して言うこともある、生命保険のもっとも代表的で、一般的な保険商品となります。

通常、終身保険では、保険契約を途中で解消しない限りは、ご契約者の方がお亡くなりになるまでずっと、保障を受け続けることが可能です。

また、終身保険での『保障』は、一生涯(終身)にわたって続きますが、保険料を払い込む期間は、通常であれば、年齢(60歳や65歳など)や、期間(10年や20年など)で、任意で設定することができます。

終身保険では、保険契約が満了(終了)した時の満期金はありませんが、契約を解消した場合には、解約返戻金として払い込んだ保険料のほとんどが、手元に戻ってきます。

学資保険

学資保険とは?

学資保険とは、お子さんの将来の学費について、備えることを目的とした保険商品です。

通常、学資保険では、ご契約時に、保険金の受け取りが開始される「お子さん」の年齢を設定して加入します。

一般的には、保険金の受取開始時期は、お子さんの大学入学前を選択される方が多くおられます。

松葉 直隆

学資保険の最大のメリットとして、仮にご契約者(親)の方に万が一のことがあった場合には、以降の保険料の払い込みが免除されるにも関わらず、『保障』は継続されるため、ご契約時に設定した契約満了時を迎えれば、通常、予定通りに満期保険金を受け取ることができる点があげられます。

この点が、銀行や郵便局などの金融機関で行う『積立貯金』とは、一番、大きく異なっています。

介護保険

介護保険とは?

介護保険とは、ご契約者の方が所定の介護状態になられた場合に、『保障』を受けることができる保険商品です。

一般的には、介護一時金や、年金形式として、ご契約時に取り決めた金額を受け取ることができます。

介護保険では、『積立』ができるタイプのものと、『積立』ができないタイプの2つのタイプに分かれています。

また、ご契約者の方が万が一の時には、ご遺族の方が死亡保険金を受け取ることも可能です。

ただし、月々の保険料は、『積立』ができない「掛け捨て」タイプのものに比べると、割高になります。

生命保険で積立をした方がいいケース

『積立』ができるタイプの生命保険では、備えたい『保障』の種類によっても、さまざまに分かれており、ご自身のライフプランに合った保険商品を選択することが可能です。

松葉 直隆

死亡時の保障で資金の確保を備えたいケース

ご契約者の方に万が一のことがあったとき、ある程度、まとまった金額を準備しておくことで、残されたご家族の方の金銭的な負担を軽減させることができます。

たとえば、葬儀にかかる費用や、死後の整理金などの費用を、積立タイプの生命保険を利用することによって、ご契約者の方の万が一のときに支払われる死亡保険金で、カバーすることが可能です。

また、残されたご家族が遺産を相続する場合、財産の種類によっては、相続を受ける人の人数が複数いる場合などでは、分割して相続することが難しい種類のものもあります。

松葉 直隆

子どもの教育資金に備えたいケース

子どもの教育資金も、『積立』タイプの生命保険を利用して、準備した方がよいケースです。

保険料を、毎月、コツコツ、積み立てていくことで、大学進学時などにかかる大きな費用に備えることができます。

保険料を払い込む必要はなくなりますが、『保障』は継続されますから、保険契約が満期を迎えるタイミングで、満期保険金として、予定していたとおりの金額を受け取ることができるため、より確実に、教育資金を確保することができます。

また、一般的には、お子さんの教育資金を準備するためには、学資保険を利用する方法が多く見受けられます。

松葉 直隆

老後資金に備えたいケース

ご自分の老後の生活のために備えたいケースでも、『積立』ができるタイプの生命保険がおすすめです。

たとえば、死亡給付金付の終身介護保険に加入したり、終身保険に加入すれば、シニアライフの『保障』を確保すると同時に、保険契約を解消すれば、解約返戻金を受け取ることができますから、老後生活の資金として活用することができます。

とくに、リタイアメント後の生活については、なにかにつけ、資金不足の懸念が指摘されています。

松葉 直隆

生命保険を積立タイプにするメリット

『保障』が一生涯(終身)にわたって続く

一般的に、『積立』ができない「掛け捨て」タイプの生命保険では、10年や20年など、一定の期間についてのみ、『保障』を受けることができます。

しかし、『積立』ができる生命保険であれば、通常は一生涯(終身)にわたって『保障』を確保することができます。

満期保険金や解約返戻金がある

『積立』ができる生命保険では、契約満了(終了)時に満期保険金、契約を解消した時には解約払戻金を受け取ることができます。

このため、『保障』を確保するとともに『将来的な資金』の準備をすることができます。

ある程度のまとまった資金を準備することに向いている

『積立』ができる生命保険を利用すれば、「なかなか、まとまった金額の貯金ができない」「そもそも、貯蓄が苦手」と言われる方であっても、思った以上に、まとまった金額を確保しやすいといった利点もあります。

松葉 直隆

生命保険の積立タイプのデメリット

大きな金額の保障が必要な時には不向き

松葉 直隆

たとえば、ご契約者の方の万が一の時に、1000万円の『死亡保障』を確保したい場合、ご契約時の年齢によっても異なりますが、一般的には、『積立』ができない「掛け捨て」の生命保険であれば、毎月の保険料が数千円であるのに対して、『積立』ができるタイプの生命保険では、月額保険料が3万円以上になるなど、毎月の保険料の負担が非常に大きくなります。

大きな金額の保障を、『積立』ができるタイプの生命保険で確保しようとすると、保険料の負担が大きくなりすぎるため、あまり現実的な選択肢であるとは言えません。

月々に払い込む保険料と、『保障』として確保したい金額が、より現実にそったものであるかどうかや、家計に対する保険料のバランスがどうかといった点に、注意するようにしましょう。

インフレリスクに対応できない

一般的に、『積立』ができるタイプの生命保険では、長期にわたって保険料を払い込んでいきます。

このため、インフレリスクに対応できないのではないかといったことが、懸念されています。

たとえば、現在、100円で買うことができるものが、将来には、120円を支出しなければ、買えなくなるといった経済状態のことを言います。

つまりインフレリスクとは、手元にあるお金の価値が、現在は100万円であったとしても、将来的には90万円に目減りしてしまうかもしれないといった状態のことを指して言っています。

『積立』ができるタイプの生命保険の場合、たとえば、死亡時の『保障』として200万円を確保したつもりであっても、将来的には、190万円の価値しかなくなってしまうといった可能性がいなめません。

ただし、あまりにも、インフレリスクのみを過大評価してしまうと、もっとも大切な、『いざという時の備え』や、『経済的リスクを軽減させる』といった、生命保険の本来的な役割を見誤ることにつながりかねません。

松葉 直隆

早期解約に注意する

一般的にいって、生命保険の保険契約を中途解約する際には、解約手数料といったものが発生します。

よほどのやむをえない事情ではない限り、早期解約をしなければならない事態を、上手に回避できるように、注意するようにしておきましょう。

死亡保障に注目!

『積立』ができる生命保険を利用して、『死亡保障』を確保したい場合、低解約返戻金タイプの生命保険を活用すると、一般的な解約返戻金タイプの生命保険に比べて、比較的リーズナブルな保険料で『保障』を確保することができます。

とくに昨今『積立』できる生命保険で、低解約返戻金タイプの保険商品が、徐々に、人気を集めるようになってきており、現在では、低解約返戻金タイプの保険商品が『積立』できる生命保険の主流を占めつつあります。

低解約返戻金タイプ

松葉 直隆

『保障』を受けたい期間以外にも、保険料を払い込む期間を、10年や20年などの一定の期間や、60歳や65歳までなどの年齢で区切るのか、あるいは、終身(一生涯)にわたって払い込み続けるのかを、選択することができます。

通常、『積立』できる生命保険で低解約タイプの保険商品では、保険料を払い込む期間を、10年や15年などの一定の期間や、60歳や65歳までなどの年齢で区切って加入します。

保険料の払い込みが終了したのちには、解約返戻金の金額は、通常の金額に戻ります。

松葉 直隆

返戻率の計算方法

『積立』ができる生命保険では、保険契約が満了(終了)した時には満期保険金や、契約を解消した時には解約返戻金を受け取ることができますが、解約返戻率によって、その保険商品のおトク度を比較することも可能です。

解約返戻率は、次のような計算式で算出することができます。

| 解約返戻率=(満期保険金or解約返戻金の金額÷払込み保険料の総額)×100 |

たとえば、満期保険金や解約返戻金が100万円で、払込保険料の総額が100万円であった場合、100万円÷100万円×100となり、返戻率は、100%ということになります。

満期保険金や解約返戻金が130万円で、払込保険料の総額が100万円であった場合、130万円÷100万円×100となり、返戻率は、130%ということになります。

また、満期保険金や解約返戻金が90万円で、払込保険料の総額が100万円であった場合、90万円÷100万円×100となり、返戻率は、90%ということになります。

生命保険で積立できるおすすめ商品!

次に、『積立』ができるタイプの生命保険の、代表的な保険商品である、終身保険、学資保険、介護保険について、人気の高い保険商品を、ご紹介します。

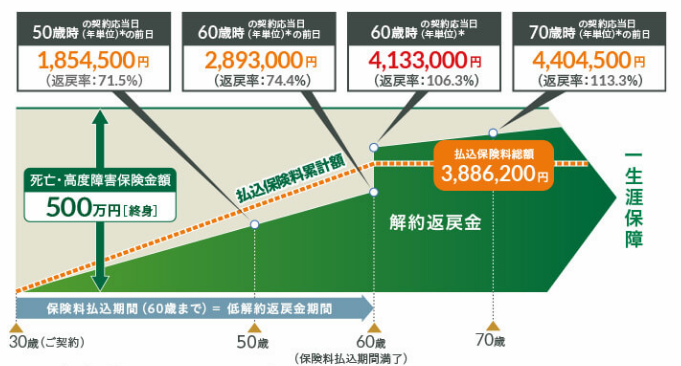

マニュライフ生命 こだわり終身保険v2

マニュライフ生命のこだわり終身保険v2は、正式名称を、「無配当終身保険Ⅱ型(低解約返戻金特則付)」と言います。

低解約返戻金タイプの終身保険となります。

終身保険の中では、非喫煙者用の保険料が設定されていることが特徴的です。

保険料がリーズナブルなうえに、返戻率が高いことが支持される理由のひとつとなっています。

つまり、保険料の払い込みが免除となった時点で、払込みが完了(終了)したものとしてみなされるため、解約返戻金の金額が、通常のレベルに戻るということです。

松葉 直隆

保険料の一例

30歳・男性 保険金額:500万円 保険料払込期間:60歳払済

| 非喫煙者保険料 | 標準保険料 | |

| 特定疾病保険料払込免除特則なし | 円 | 11,050円 |

| 特定疾病保険料払込免除特則あり | 円 | 円 |

マニュライフ生命のこだわり終身保険v2 仕組み図

30歳・男性 死亡保険金:500万円 保険期間:終身 保険料払込期間:60歳払済 特定疾病保険料払込免除特則あり

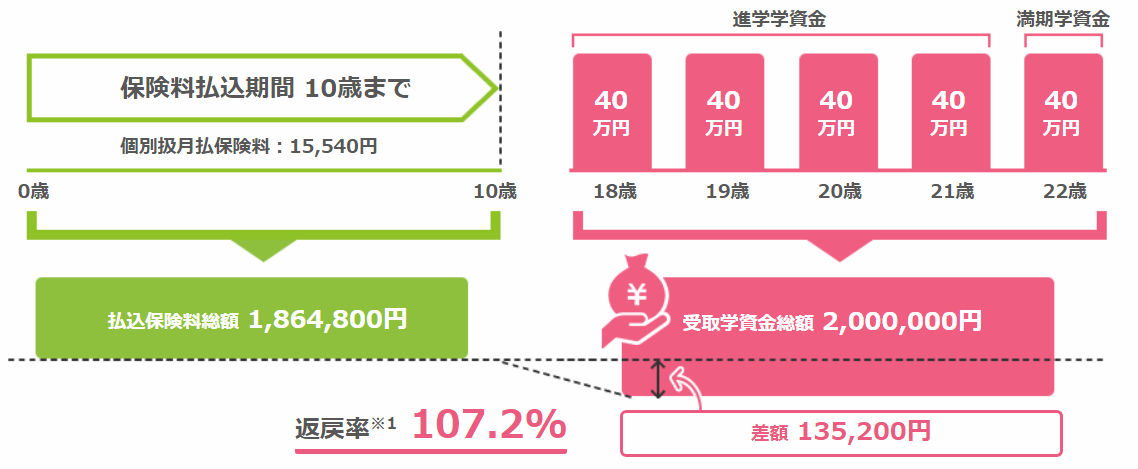

ソニー生命 学資保険

ソニー生命の学資保険は、高い戻り率が人気の学資保険です。

保険期間中に、ご契約者(親)の方に、万一のことが起きた場合、以降の保険料の払い込みは不要(保険料払込免除)となりますが、満期保険金の受取りまで、保険契約は継続されていきます。

ソニー生命の学資保険では、円建てに加えて、米ドル建てで運用される保険商品を選択することができます。

保険料の支払いは、10年・15年・17年・18年から選択することができます。

また、学資金を受け取るタイミングによっても、次の3つのタイプから選択することが可能です。

- Ⅰ型…中学校・高校の入学費用等から大学進学時に受け取る

- Ⅱ型…大学進学時に一時金として受け取る

- Ⅲ型…大学進学時から卒業時まで分割払いで受け取る

保険契約の満期は、17歳、18歳、20歳、22歳の4種類から、ご家庭のニーズに応じたものを、選ぶことができます。

スポンサーリンク

ソニー生命 学資保険(無配当)イメージ図

学資保険Ⅲ型 ご契約者:30歳男性 被保険者(お子さま):0歳 基準学資金額:40万円 保険期間:22歳満期

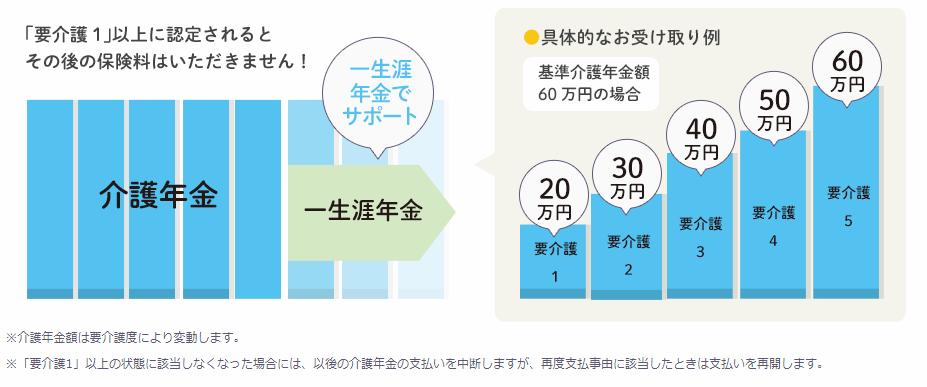

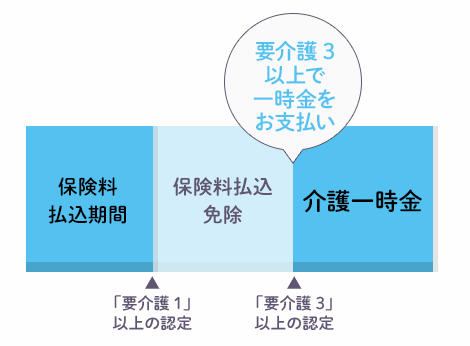

朝日生命 あんしん介護

朝日生命のあんしん介護では、通常の介護と認知症介護の2つの種類の介護リスクについて、備えることができます。

とくに、認知症介護では、通常の介護より、負担する金額が大きくなりがちです。

介護にかかる費用を軽減させたいといったニーズに、しっかりと備えることができます。

また、保険金の受け取り方法についても、一時金として、まとまった金額を一括で受け取るタイプと、年金形式のタイプの、ダブルで保障されています。

こういった点が、評価され人気を集めています。

松葉 直隆

朝日生命 あんしん介護 イメージ図

積立利率ってなに?

一般的に、『積立』できるタイプの生命保険では、払込んだ保険料の一部から積立てが行われ、積立て部分については、固定金利で運用されています。

一方、積立部分の運用が、変動金利で運用されているタイプの生命保険もあります(積立利率変動タイプと言われています)。

たとえば、保険料の総額を一括で払い込む一時払タイプの場合、受け取った保険料から手数料などを差し引いた部分に対して、積立利率が適用され、その金利で運用されていきます。

積立利率が、変動タイプの保険商品の場合は、一般的に、最低利率の保証がなされています。

少しややこしいですが、積立利率とは、保険会社が、「預かった保険料の一部を運用している利率」と覚えておくとよいでしょう。

まとめ

以上、生命保険での『積立』について見ていきましたが、いかがでしたか?

昨今は、テレビなどのニュースを見ていても、「なにが起きるかわからない」ような状況が、私たちを取り巻いていると感じておられる方も、多いのではないでしょうか?

そんな時、やはり、貯金を取り崩す前に、まとまった金額のものの備えがあると、とても、心強いですし、実際的に、とても助かります!

くれぐれも、準備を怠らないように気をつけたいですよね!