松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

お子さんの将来を考え、学資保険への加入を検討する保護者の方々は多くいると思います。

加入時に気になるのは、学資保険に加入者がどれくらいの保険料を毎月支払い、お子さんが何歳の時に満期金等を受け取れるように契約しているのか。

加入時には、支払保険料・保険料の払込期間・下りる満期金などを決定しなければなりません。

そこで今回は、学資保険の保険料支払額の平均や満期金の受取額を検証し、加入した保護者が学資保険をいつ必要としているのかを説明します。

- 学資保険の基礎知識

- 学資保険の平均額

- 大学費用について

- 学資保険の活用方法

この記事を読めば、学資保険へご加入の際の良い参考資料になることでしょう。

- 学資保険とは、子供の教育資金に充てる保険のこと。加入可能年齢は7歳ぐらいまでとなっている。

- 毎月の平均保険料は1万円~1万5千円程度。子供が18歳のとき満期金を受け取る方が多い。

- 学資保険の商品では、ソニー生命の学資保険が返戻率が高く貯蓄ができるのでおすすめ!

- 家庭に合ったプランをプロのプランナーに無料で相談できるソニー生命は、選ばれ続けて契約件数144万件突破!

スポンサーリンク

目次

学資保険ってどんな保険?

我が子の将来の教育のために、学資保険へ加入を考えている親御さんは多いですよね。

また、子供が生まれる前からしっかりと検討したいという方もいるのではないでしょうか。

まず学資保険とは、どんな保険でどんな特徴があるのかを知る必要があります。

次から、学資保険の特徴とその種類について説明していきます。

学資保険とは

学資保険とは、

子の将来の教育資金のサポートに特化した保険のこと。

加入を希望する場合には、学資保険を扱う生命保険会社・共済のような民間会社と契約を結ぶ必要があります。

加入契約者は事前に子が何歳の時にお金が下りるかを契約で決め、保険料を毎月コツコツ支払い、子が契約で決めた年齢になると祝い金や満期金等を受け取ることができます。

子は概ね、幼稚園→小学校→中学校→高校と進学することになります。

幼稚園に入園し、高校卒業までに必要な学習費は私立進学か公立進学かで、大きく差があります。

また、大学・短期大学にまで進学すれば、私立・国立・公立によっても、必要となる学習費は異なります。

学資保険を契約する際には、現在の家計の状況はもちろんのこと、子がいつの段階で学資保険を受け取れば良いのか、加入契約者がそのタイミングを慎重に考える必要があります。

学資保険の特徴

学資保険を契約した後に支払う保険料は、各保険会社および加入契約者が選択したプランにもよりますが、毎月大体6,000円~17,000円となります。

学資保険には、それぞれ加入する際に子の年齢制限があり、概ね7歳くらいまでが加入できる上限です。

ただし、学資保険の中には12歳程度まで加入可能な保険もあります。

また、学資保険は子が生まれていなくとも配偶者が妊娠中の場合は、加入ができる保険があります。

学資保険の保障内容としては、

- 保険契約が満期になると受け取れる保険金である「満期保険金」

- 小学校・中学校・高校・大学に入学した際、祝い金として一時金を受け取れる「入学祝い金」

があります。

学資保険の種類

学資保険は教育資金のための積立のみならず、子が成長していく中で万が一病気やケガをした場合も保障の対象になる保険があります。

学資保険は「貯蓄型」と「保障型」という2つのタイプがあります。

それぞれの内容としては、下表の通りです。

契約者が支払う保険料総額に対し、実際に受け取ることのできる保険金の割合のこと。

上の表をみると、貯蓄型は100%を超えているため「実際の受け取るお金+利息」というケースが多く得をしますが、保障型の場合は医療保障が充実している分、返戻率は低く100%未満です。

つまり保障型は、契約者が支払う保険料総額に対し、実際に受け取ることのできる満期保険金等の割合が低くなることを意味します。

学資保険の平均額を調査!毎月の保険料の相場は?

学資保険にも種類があって積立重視や、医療保障を重視するタイプがあるということは分かりましたね。

では、学資保険に加入している保護者たちは、どの位の保険料を毎月支払っているのでしょうか?

こちらでは、学資保険の毎月の支払保険料の平均と受取額を検証します。

学資保険の保険料支払額の平均は?

学資保険に加入した保護者は、毎月どの位の保険料を支払っているのでしょうか?

楽天リサーチ会社が2014年に行った調査では、次のような結果になっています。

- 調査対象:20~40代主婦(100名)

- 児童の年齢:12歳以下

- 調査期間:2014年7月15日~7月16日

表1

| 毎月の支払保険料 | 割合 |

| 5,000円未満 | 13% |

| 5,000円~10,000円未満 | 31% |

| 10,000円~15,000円未満 | 45% |

| 15,000円~20,000円未満 | 5% |

| 20,000円~25,000円未満 | 2% |

| 25,000円~30,000円未満 | 1% |

| 30,000円以上 | 3% |

毎月の支払保険料が10,000円~15,000円未満が、45%を占め最も高い割合になっています。

その次に、5,000円~10,000円未満の31%が続きます。

学資保険の受取額は?

学資保険に加入した保護者は、学資保険の満期保険金の受取額はどの位で設定しているのでしょうか?

前述した「2-1.学資保険の保険料支払額の平均はどれくらい?」の調査では次の結果となっています。

表2

| 受取額 | 割合 |

| 100万円未満 | 6% |

| 100万円~150万円未満 | 19% |

| 150万円~200万円未満 | 16% |

| 200万円~250万円未満 | 31% |

| 250万円~300万円未満 | 9% |

| 300万円~350万円未満 | 12% |

| 350万円~400万円未満 | 2% |

| 400万円~450万円未満 | 1% |

| 450万円~500万円未満 | 2% |

| 500万円以上 | 2% |

多少バラけてはいますが、200万円~250万円未満が31%と最も多く、次いで100万円~150万円未満が19%と続きます。

保護者は学資保険をいつ必要としている?

加入した保護者は、学資保険をどの時点で活用したいと考えているのでしょうか?

前述した[表1]では、45%に上る加入者が毎月の支払保険料「10,000円~15,000円未満」に集中しています。

一方、[表2]では、31%の加入者が学資保険(満期保険金)受取額「200万円~250万円未満」としています。

子が0歳の時に加入して、18年間にわたり積み立てる契約を締結した場合、毎月の支払保険料が10,000円ならば合計額が216万円。

11,000円ならば合計額が237万6,000円と、およそ[表2]の受取額「200万円~250万円未満」に該当します。

つまり、保護者は子が18歳になり大学・短期大学に入学する時期に学資保険を活用したいと考えていることが、[表1]・[表2]から推測できます。

学資保険、おすすめ商品ランキング!

さて、ここまで学資保険の概要や保険料の平均についてご紹介して参りましたがいかがでしたでしょうか。

現在、まさざまな保険会社が多種多様な学資保険の商品を展開しているのが現状。

その中であなたのご家庭にどんな学資保険が合っているのか、気になりますよね。

もしも学資保険に加入するのであれば、出来る限り我が家に合ったプランで、出来ればお得に、安心して加入したいですよね。

みんなはどこの保険を選んでる?

そこで、保険ブリッジのスタッフと読者が数ある学資保険を厳選してチョイス。おすすめの商品を一挙ご紹介いたします!

ますは数ある学資保険の商品の中でも加入数が多い順位を大公開。

- ソニー生命 140万件

- 明治安田生命 57万件

- 日本生命保険 30万件

ソニー生命の学資保険が堂々の加入数を誇ることが分かります。

ソニー生命は、2016年「マザーズセレクション大賞」受賞!多くのパパやママに選ばれ続けて140万件突破!!

1位 ソニー生命の学資保険

しまじろうが目印のソニー生命の学資保険は、返戻率の高さと受取時期の選択に幅があることが人気の秘訣。

これまで多くのお父さん、お母さん方に選ばれ続けてきているのにはもちろんワケがあります。

- 返戻率が非常に高く、貯蓄性に優れている

- 安定した企業実績

- 独自の専属アドバイザーが親身に相談に乗ってくれる

ソニー生命は、誰もが知る会社であることからも安心度合いが違いますよね。

また、学資保険の加入時に制限がある会社が多い中、ソニー生命は11歳でも加入が可能。

プランも柔軟に用意されていて、プロのサポートで最適な商品をチョイスすることができます。

あなたの家族を守るための学資保険。長い付き合いを考えると、慎重に選びたいですよね。

ソニー生命では、学資保険の無料相談をするだけで豪華商品が当たるキャンペーンも実施中!

2位 明治安田生命のつみたて学資

明治安田生命の「つみたて学資」は、他社にはない「全期前納払い」という一括支払いの方法があることが特徴的。

この方法を選択することによって、返戻率が非常に高くなることが見込めるのです。

- 保険料を一括で支払えば高い返戻率が期待できる

- 保険証の払込期間が最長でも15年で内容がシンプル

契約者(親)と被保険者(子供)、共に契約年齢に制限があることは注意が必要な点になります。

具体的に、子供の場合は6歳まで、親の場合は45歳まで(子供の年齢が2歳以上なら親は40歳まで)となります。

そのため、おじいちゃんおばあちゃんから孫へのプレゼントといった形では契約できません。

3位 日本生命のニッセイ学資保険

![]()

ニッセイ学資保険の学資年金は、返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心の学資保険とも言われています。

ほか、こちらの学資保険には他社にはないサービスがあり、以下の特徴として挙げられます。

- 「育児ホットライン」で、小児科医、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

- 女性限定で体の悩みを相談できる「ウェルネスダイヤル[エフ]」で、医師、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

また、配当金制度があり、決算により剰余金が発生した場合は加入契約者に配当金が支払われます。

※ただし、この配当金は日本生命の決算状況・契約の収支状況によって支払われない場合もあります。

それでも迷うあなたに勧める学資保険はこれ!

どの商品もそれぞれ魅力があって悩ましい。どうしようか迷ってしまう!

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も10年以上に渡って契約し、我が子のためにお金を払い続けるもの。

お子さんが大きくなるにつれ変わって行くであろう環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

パパママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

41歳 女性

41歳 女性

42歳 女性

42歳 女性

35歳 女性

35歳 女性

やはり、どの方の意見を見ても専属のプランナーが各家庭に沿ったプランを提案してくれる点を高く評価していることが分かります。

ソニー生命のプランナーは、保険のことだけではなく、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりお得すぎて商品が販売停止になることも示唆されています。

※2018年も各保険会社学資保険の利率を下げており、2019年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ソニー生命では無料での相談が可能ですので、学資保険を検討されている方は早い段階での相談をおすすめします。

スポンサーリンク

必要な大学費用はいくら?

近年大学入学は、随分入学しやすくなりましたよね。

しかし、その学習費にかかる費用はおよそいくらくらいなのでしょう?

こちらでは、大学4年間の学習費について説明します。

大学への進学率は増加傾向

大学への進学者は増加の一途をたどり、総務省統計局によれば平成29年度では、大学進学率が男女合計して52.6%となっています。

大学数は旺文社教育情報センターによれば、国立・公立・私立大学で総計764大学(平成29年度)に上ります。

少子化が今後も進展していくことになれば、より大学は入り易くなると予想されます。

ただし、やはり問題は大学4年間の学習費です。国立・公立・私立大学で学習費に大きな差があり、また学部毎でもそれぞれかかる費用は異なります。

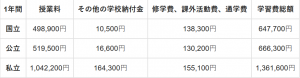

大学4年間の学習費はこんなにかかる!

大学の学習費の内訳は、下表の通りです。

(独立行政法人日本学生支援機構『平成26年度学生生活調査』結果の概要を参考)

ただし、私立・国公立大学の違いの他、医学部・歯学部進学によっても学習費は大幅に異なる場合があります。

学習費(大学1年間)

単純に大学4年間を計算すれば、

- 国立大学で約259万円

- 公立大学で約267万円

- 私立大学で約544万円

となります。

なお、入学金や留学等をする場合の費用を含めれば、更に費用は高くなります。

大学へは自宅通学だけとは限らない

子が大学に進学し、自宅通学ではなく学寮や下宿・アパートで生活する場合は、その住居費・光熱費も考慮する必要があります。

居住形態別の生活費の平均は下表の通りです。

(独立行政法人日本学生支援機構『平成26年度学生生活調査』結果の概要を参考)

ただし、居住場所が都心や地方かどうかでも住居費用等に大きな差が生じます。

生活費(大学1年間)

こちらの生活費も単純に大学4年間を計算すれば、

- 自宅通学で約232万円

- 学寮は約293万円

- 下宿・アパート等は約443万円

となります。

【大学・学部別】初年度の学生納付金額まとめ

大学4年間の学習費に加え、生活費も無視できないほど多額に上るんですね。

おそらく初年度では、入学金も必要になるのでかなりまとまった金額が必要であることは予想されます。

こちらでは、私立・公立・国立大学および各学部にわけて、平均費用をより詳細に紹介します。

私立大学について

こちらでは私立大学の初年度納付金平均額を説明します。

学部系統別では下表のとおりです。

(旺文社教育情報センター「平成28年度学費平金額」を参考)

医学部・歯学部の初年度納付金が突出しています。

他の学部の場合は、初年度で120万~210万円程度かかることになります。

なお、初年度納付金には入学金・授業料の他、実習費等も加算されています。

公立大学について

公立大学は、入学者が地元出身者であるか否かで大きく異なる場合があります。

そこでこちらでは、地域内と地域外のケースに分けて初年度納付金を紹介します。

| 学部系統別(地域内) | 入学金 | 授業料 | 初年度納付金 |

| 文学部 | 222,215円 | 534,646円 | 798,176円 |

| 外国語部 | 211,941円 | 519,159円 | 771,139円 |

| 人文、教養、人間科学部 | 210,127円 | 514,869円 | 774,733円 |

| 教育、教育養成系学部 | 227,290円 | 541,320円 | 808,389 円 |

| 法学部 | 189,731円 | 533,492円 | 776,949円 |

| 経済、経営、商学部 | 211,768円 | 540,265円 | 812,024円 |

| 社会、社会福祉学部 | 213,870円 | 537,673円 | 800,509円 |

| 国際関係学部 | 219,920円 | 541,872円 | 817,038 円 |

| 理学部 | 228,855円 | 535,418円 | 801,947円 |

| 工学部 | 212,885円 | 530,094円 | 791,623円 |

| 農、獣医畜産、水産学部 | 241,836円 | 535,800円 | 812,049円 |

| 医学部 | 250,625円 | 540,450円 | 921,599 円 |

| 歯学部 | 282,000円 | 535,800円 | 817,800円 |

| 薬学部 | 233,800円 | 535,800円 | 871,510円 |

| 看護、医療、栄養学部 | 227,618円 | 536,446円 | 820,539円 |

| 家政、生活科学部 | 224,667円 | 539,857円 | 823,972円 |

| 体育、健康科学部 | 225,125円 | 557,100円 | 821,390 円 |

| 芸術学部 | 228,143円 | 535,086円 | 813,125円 |

公立大学の場合も、理工学系統および医学系統は文系よりも初年度納付金は高いですが、私立大学ほど際立った学部系統別の金額的な開きはありません。

地域外の学生の場合は、入学金が地元出身者と比較し全体的に10万円以上多くなります。

医学部・歯学部・薬学部は、特に地元出身者とそれ以外の学生とで差が顕著になり、その分、初年度納付金も高額になります。

国立大学について

国立大学に関しては、入学金・授業料は文部科学省令で標準額が定められています。

文系・理系・医学系で入学金・授業料・初年度納付金で大きく差が開くことはありません。

各大学ではその20%増を限度に、入学金・授業料を判断していくことになります。

国立大学の標準額は下表のとおりです。

(文部科学省「国公私立大学の授業料等の推移」を参考)

| 平成29年度(昼間部) | 入学金 | 授業料 | 初年度納付金 |

| 文部科学省令 | 282,000円 | 535,800円 | 817,800円 |

学資保険の活用術とその他の金銭サポート

大学は特に、私立の初年度納付金をはじめとした学費が非常に高額ですね。

学資保険をかけたとしても、大学4年間をとても賄いきれるものではないようです…。

こちらでは、前述したデータから伺うことのできる加入者の学資保険の活用術と、その他の金銭的サポートを説明します。

保護者は大学の初年度学生納付金を考慮している

「学資保険の受取額はどのくらい?」でも前述した通り、受取額の割合で最も多かったのが「200万円~250万円未満」です。

この位の額の満期保険金を受け取ることができれば、私立大学であっても、医学部・歯学部を除いた初年度納付金を支払うための十分な金銭的サポートになります。

しかし、大学は4年間あります。

200万円~250万円程度のまとまった満期保険金をもらえたとしても、在学中に自宅から離れて暮らす場合や、理工系・医学系の大学に進んだ場合、さらには留学も検討する場合もあることでしょう。

そうなれば、更に多額の教育資金が必要となります。

大学は、学生が自分で考え、何を目指して学問や経験を積んでいくか非常に大事な4年間です。

ただし、その機会を与えられるのは学生自身の努力と、大学に支払う『お金』です。

次項では、初年度納付金をクリアした後の、金銭的サポートについてご紹介します。

残りの大学の費用はどうする?

保護者は、離れて暮らす大学に入学した我が子のために仕送りを行うと思います。

その他に、子は大学生になったらアルバイトも積極的にはじめることでしょう。

また、学資保険に加入した保護者は学資保険の他、預貯金も教育資金に充てることでしょう。

ただし、それでは生活費を無理に切り詰めることになることや、子が大学に入る頃には保護者自身の就労形態が変化していることがあるかもしれません。

大学4年間の安定した学生生活のために、「奨学金制度の活用」も考慮に入れましょう。

例えば、各大学では返還する必要のない給付型の奨学金を例外なく設けています。

募集期間や、給付条件をしっかりと確認し応募を検討しましょう。

また「独立行政法人日本学生支援機構」では、学生が安定した大学生活を送るために、

- 給付型奨学金

- 無利子貸与型奨学金(※1)

- 有利子貸与型奨学金(※2)

- 留学のための奨学金制度

を多様に設け、奨学金対象者を募集しています。

ただし奨学金制度によっては、高校卒業見込みの学生で大学入学前に審査を行う奨学金や、大学在学中の大学生を対象とする奨学金、所得条件等、いろいろと募集対象・条件が異なるタイプの奨学金制度があります。

![]()

しっかりと奨学金の種類・募集条件を確認し、応募を検討することをおすすめします。

詳しくは、ホームページ「独立行政法人日本学生支援機構」をご確認ください。

貸与型は受け取ったお金をいずれ返さなければいけないタイプで、無利子の場合、返済額は受け取ったお金さえ返せば良い奨学金のこと。

こちらは貸与型で、受け取ったお金に利息を付けて返す必要がある奨学金のこと。

学資保険を貯蓄だけで考えない

ここまで説明してきた内容は、

- 大学4年間の学習費・生活費には多額のお金が必要なこと

- 学資保険の役割はコツコツ積み立てて貯蓄とし、大学入学の際の初年度納付金へ活用すること

を説明してきました。

一方で、大学進学以上に大切なことがあります。

それは、子が万が一の病気やけがをした場合の金銭的サポートです。

この場合の学資保険は、「学資保険の種類」でも説明した「保障型」と呼ばれる学資保険です。

前述した通り子に対する手厚い医療保障が期待できるものの、返戻率は低く元本割れを起こしてしまう面があります。

貯蓄メインに考えている加入希望者には向かない学資保険ではありますが、子の大学進学以前に次のような懸念があるなら、こちらの保障型学資保険を検討することも大切です。

- ご自分または配偶者の家系が病弱な家系であり、子も病弱になるのではないかと心配な場合

- 学資保険としてある程度お金を積み立てておきたいが、子がこれから成長していく過程で、大けがや病気をした時に金銭的サポートを受けたい場合

まとめ

大学入学までになると、どうしても必要となる教育資金は多額になります。

返戻率が高い貯蓄型の学資保険は将来に頼りになる保険と言えますが、子の病気やケガの金銭的サポートも考慮に入れるなら保障型の学資保険も検討し、将来と万が一のための備えとしておくことも良い方法の一つです。