松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

お子さんの将来に思いをはせる時、切っても切り離せない大きなポイントが、教育資金だと思います。

皆さんが真っ先に思い浮かべる教育資金の確保手段は、銀行などの積立商品や学資保険ではないでしょうか。

学資保険は養老保険と並んで、貯蓄を優先した際に選ばれ続けてきた、人気の商品でもあります。

そこで今回は、学資保険の基礎知識からメリット/デメリットなど、様々な角度がら一緒に勉強してまいりたいと思います。

- 学資保険の種類と詳細

- 会社毎の学資保険の紹介

- 学資保険のおすすめランキング

- 保障型学資保険とは、返戻率が100%を切ってしまう商品。

- 貯蓄型学資保険とは、支払保険料総額よりも、受取満期保険金/祝い金の方が高くなる。

- 子育て世代に人気のある学資保険なら、ソニー生命。

- 学資保険の商品では、ソニー生命の学資保険が返戻率が高く貯蓄ができるのでおすすめ!

- 家庭に合ったプランをプロのプランナーに無料で相談できるソニー生命は、選ばれ続けて契約件数144万件突破!

スポンサーリンク

目次

子供に掛かる費用:養育費、教育費、学習費

お子さんに掛かる費用と言われて思い浮かぶのは、当然教育費だと思います。

しかしながら実際には、日々掛かる生活費や習い事など、幅広い部分でお金がかかります。

そこでこの章ではお子さん一人を生み育て、成人するまでに掛かる費用を順に見てまいりましょう。

養育費

つい見落としがちですが、お子さんも大人同様に衣食住が必要であり、細々した出費が続くものです。

そこでまずは、お子さん一人を養育すると言う観点から掛かる費用を見ておきましょう。

日常生活を送る上での食費や衣料費などを加味すると、その額なんと16,400,000円にも上ります。

もちろんご家庭によりこの額は前後しますが、きちんと理解しておかなければならないのは、この額に教育費や学習費が含まれてはいないと言う点にあります。

教育費

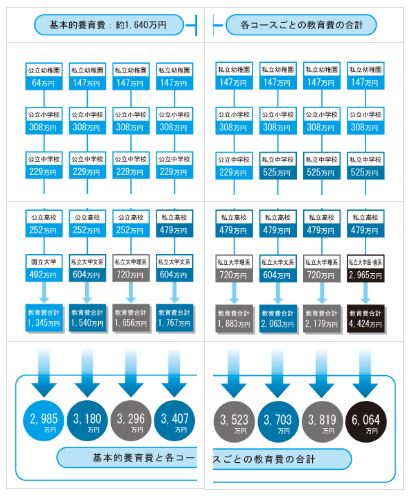

ここで最も気になる、教育費を見てまいりましょう。

基本的教育費と各コースごとの教育費

上記フローは、幼稚園入園から大学卒業まで掛かる教育費をまとめたものです。

ご覧いただくとお分かりのように、私立なのか公立なのかで掛かる教育費が変わってきます。

しかしながら、概ね3,000万円~6,000万円の教育費の用意が必要なことが、見て取れます。

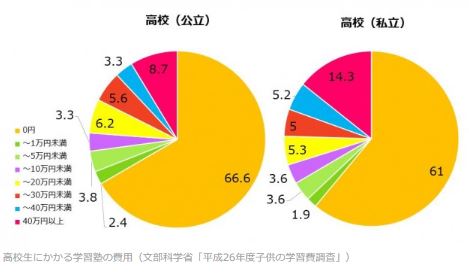

教育費以外の学習費

先ほどは教育費をご覧いただきましたが、ここで失念している費用があります。

それは習い事や塾などと言った、学校以外で掛かる学習費です。

やはり年齢が上がるごとに、学習費は増加の一途をたどります。

ご家庭の教育方針やどの程度学校外での学習を希望するかにより、当然この金額は変わってきます。

しかしながら、決して安くはない金額を家計から捻出しなければならないことにかわりはありません。

学資保険の概要と仕組みと返戻率

冒頭でも申し上げましたが、銀行金融商品に何の魅力も感じない近年、子供の教育資金確保にはやはり学資保険が人気です。

では実際にどのような性質を持った商品なのか、学資保険の基本的な情報を収集してまいりましょう。

生命保険における位置づけ

下記は、生命保険の仕組みと概略をまとめたものです。

学資保険は、養老保険に次ぐ高利率設定がなされているので、貯蓄性には非常に優れています。

しかしながら、つい貯蓄性に目が行きますが、掛捨て型であっても実は活用度があります。

一家の大黒柱に万が一があった場合にまとまった死亡保険金が受け取れる定期保険、年金方式で家族の月々の生活費を確保可能な収入保障保険など、バリエーションが豊富なのが生命保険に人気が集まる理由でもあります。

| 定期保険 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

| 終身保険 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

| 養老保険 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

| 学資保険 |

子供の入学や進学に応じて祝い金が受け取れ、まとまった教育資金とすべく、あらかじめ定めた満期時に満期保険金が受け取れるようになっている。 保険契約者である父親などが死亡した以降の保険料免除などが付帯されている。 |

| 収入保障保険 |

契約者の死亡時より、契約時に設定した満期日まで、年金方式で保険金が受取可能。 |

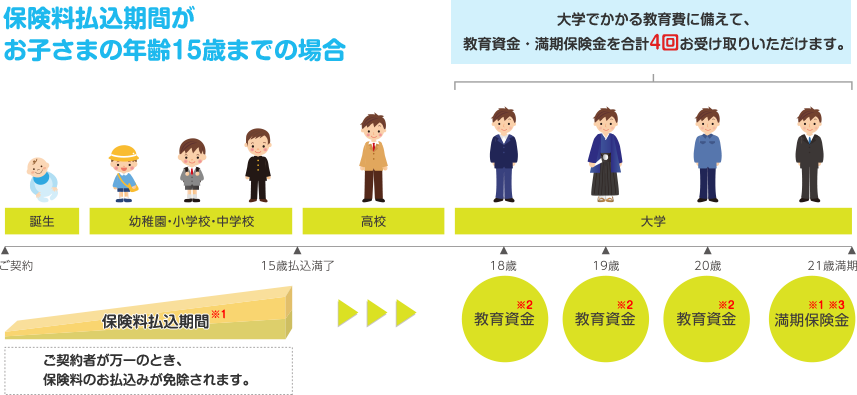

学資保険の仕組み

それでは、学資保険の仕組みを確認しておきましょう。

様々な形態の商品が販売されているので一概には申せませんが、学資保険は上記のようなイメージで展開されています。

- 契約者(親死)死亡以降の保険料払込免除

- 貯蓄優先タイプと保障も備えたタイプの2種類あり(第3章で解説)

- 卒業や入学のタイミングで祝い金がもらえるタイプあり

- 給付金の受取方法の選択肢が豊富(大学入学時一括受取や、分割受け取りなど)

- 生命保険料控除対象なので、年末調整/確定申告で還付の可能性あり

ここまで読み進めていくと良いことづくめに感じられますが、そのような完成型の商品などは、当然存在しません。

メリットがあればデメリットもありますので、そのあたりのことを第3章でお伝えしたいと思います。

返戻率の考え方

銀行積立などを活用している場合、預け続けたお金が減ると言うことは、よほどのことがない限り発生しません。

しかしながら生命保険商品には、その契約内容によって払い込んだ保険料がそのまま受け取れる総額にはならないケースが存在します。

保険料総額≧受取給付金総額

保険料総額≦受取給付金総額

なぜ、そんなことが発生するのでしょうか。

そのカギとなるのが「返戻率」で、生命保険全般に関わってくる重要なワードです。

まずはイメージとしての返戻率を見てまいりましょう。

ご覧いただくとお分かりのように、返戻率とは払い込んだ保険料総額に対して、実際に手にすることが出来る満期金/給付金/一時金などの総額の割合を示します。

簡単に申し上げると、この返戻率が

100%以上であればもうかる

100%を切ったら元本割れで赤字

という、実に単純明快なお話になります。

しかしながら、勿論赤字となってしまうのは大きなデメリットですが、そこには手厚い保障が付帯しているという別の視点から見た場合のメリットが存在しているので、一概に「100%以下はダメ」と決めつけるのは早計です。

保険商品は万が一に備えるために加入するものなので、総合的な判断が必要となるのは言うまでもありません。

それでは次章にて、学資保険のメリット/デメリットに迫ってまいりましょう。

保障型・貯蓄型学資保険のメリットとデメリット

ひとくちに学資保険と言っても、1パターンではありません。

勿論商品によって盛り込まれている保障の差はありますが、大きな枠で考えると保障型と貯蓄型とに大別されます。

保障型学資保険のメリット/デメリット

保障型学資保険ですが、先ほど申し上げた返戻率が100%を切ってしまう商品です。

本来の貯蓄型部分にお子さんの傷病による入院/通院保障や、死亡保障などが付加されているもので、そのプラスαの部分に対して保険料が上乗せされます。

そのため、元本割れを起こしやすくなっています。

そこで、メリット/デメリットを確認してまいりましょう。

保障型学資保険のメリット

- 契約者である親が死亡した場合、以降の保険料の払い込みが免除となり、満期保険金や祝い金は受け取れる

- 商品により、契約者である親が死亡した場合、育英年金や死亡保険金が受け取れる商品あり

- 商品により、被保険者である子供に死亡保障や医療保障などが付帯出来る

保障型学資保険のデメリット

- 満期まで支払い続ける保険料総額が、受け取れる満期保険金や祝い金の総額を下回り、元本割れを引き起こす可能性あり

- 自治体などが実施するこども医療補助や、高額医療費などの活用が可能なので、必須とは言い切れない

子供はたいていの場合、大きな疾病/ケガに見舞われることは大人と比較するとそう多くはありません。

勿論、重大な疾病/ケガを負ってし合った場合、自治体の補助以上の医療費捻出が必要な場合も出てくるでしょう。

![]()

そのあたりをどう考えるかが、元本割れを引き起こしても加入すべきか否かの分かれ道となります。

しかしながら学資保険は教育資金確保が目的なので、折角の高利率を上手に活用出来ないと言う点で、保障型はあまりお勧めできる商品ではありません。

貯蓄型学資保険のメリット/デメリット

貯蓄型学資保険は、保障型のようにプラスα部分が無い分、保険料が割安になるばかりでなく、満期まで契約解除をしなければ、支払保険料総額よりも、受取満期保険金/祝い金の方が高くなります。

貯蓄型学資保険のメリット

- 契約者である親が死亡した場合、以降の保険料の払い込みが免除となる上、満期保険金や祝い金が受け取れる

- 銀行などの金融商品よりも利率が高い

- 金利固定商品であれば、元本保証

貯蓄型学資保険のデメリット

金利変動型の場合、元本割れの可能性も否定できない

貯蓄型のデメリットは、そう重大な欠点だとは考えにくいでしょう。

ましてや高利率設定な上、契約者である親が死亡しても、保険料払込免除で何がしかの教育資金を受け取ることが出来るのです。

銀行での積立だとこうはいかず一家の大黒柱の死亡により、積立金の捻出が難しくなってしまった場合、当然そこで積立はストップしてしまうので、目標額には到底届かないことになります。

そういった意味では貯蓄型学資保険は、かなり優秀な教育資金確保手段だと言って良いでしょう。

活用のポイント

学資保険は、定期保険などの比較的短期の契約とは異なり、長期的な保険料払込が必要となります。

つまり見直しがしにくく、経済的体力が求められる商品なのです。

![]()

また貯蓄型生命保険のデメリットである保険料の割高感も否めません。

そこで、学資保険加入の注意事項を見ておきましょう。

- 早生まれの場合、満期受取時期が進学時の入学金などに充当できるよう設定

- なるべく早めの契約を行うことで、保険料を抑える

- 家計にゆとりがある場合、一括納付である前納や年払いなど、なるべくまとまった額を納付することで、割引適用を受ける

- 進学などのタイミングで受け取れる祝い金/一時金は、据え置きにしておく方が、利息が見込める

満期一括受取タイプ

分割受け取りタイプ

ちょっとしたことではありますが、わずかでも受取額が大いに越したことはありませんので、これらを念頭にプランニングを行いましょう。

学資保険、おすすめ商品ランキング!

さて、ここまで学資保険の特徴や是非等についてご紹介して参りましたがいかがでしたでしょうか。

現在、まさざまな保険会社が多種多様な学資保険の商品を展開しているのが現状。

その中であなたのご家庭にどんな学資保険が合っているのか、気になりますよね。

もしも学資保険に加入するのであれば、出来る限り我が家に合ったプランで、出来ればお得に、安心して加入したいですよね。

みんなはどこの保険を選んでる?

そこで、保険ブリッジのスタッフと読者が数ある学資保険を厳選してチョイス。

おすすめの商品を一挙ご紹介いたします!

ますは数ある学資保険の商品の中でも加入数が多い順位を大公開。

- ソニー生命 140万件

- 明治安田生命 57万件

- 日本生命保険 30万件

ソニー生命の学資保険が堂々の加入数を誇ることが分かります。

ソニー生命は、2016年「マザーズセレクション大賞」受賞!多くのパパやママに選ばれ続けて140万件突破!!

返戻率の高さはずば抜けてソニー生命!

さらに、学資保険に加入するほとんどの人が重要視する返戻率。

その返戻率の高さもソニー生命の学資保険がずば抜けて高いことが一目瞭然です。

返戻率順の各保険会社の表は以下になります。

| 保険会社・商品 | 返戻率 |

|---|---|

| ソニー生命「学資保険スクエア」 | 104.4〜108.0% |

| 明治安田生命「つみたて学資」 | 103.1〜105.0% |

| 日本生命「ニッセイ学資保険」 | 102.2〜104.9% |

| かんぽ生命(郵便局)「はじめのかんぽ」 | 95.2〜98.0% |

このように、最大108%まで返戻率を上げることが可能なのは今のところソニー生命の学資保険だけ!

1位 ソニー生命の学資保険

しまじろうが目印のソニー生命の学資保険は、返戻率の高さと受取時期の選択に幅があることが人気の秘訣。

これまで多くのお父さん、お母さん方に選ばれ続けてきているのにはもちろんワケがあります。

- 返戻率が非常に高く、貯蓄性に優れている

- 安定した企業実績

- 独自の専属アドバイザーが親身に相談に乗ってくれる

ソニー生命は、誰もが知る会社であることからも安心度合いが違いますよね。

また、学資保険の加入時に制限がある会社が多い中、ソニー生命は11歳でも加入が可能。

プランも柔軟に用意されていて、プロのサポートで最適な商品をチョイスすることができます。

あなたの家族を守るための学資保険。長い付き合いを考えると、慎重に選びたいですよね。

ソニー生命のHPでは、学資保険に加入するに当たってのプランやシミュレーション、信頼できる理由も記載。

一度覗いて見てくださいね。

2位 明治安田生命のつみたて学資

明治安田生命の「つみたて学資」は、他社にはない「全期前納払い」という一括支払いの方法があることが特徴的。

この方法を選択することによって、返戻率が非常に高くなることが見込めるのです。

- 保険料を一括で支払えば高い返戻率が期待できる

- 保険証の払込期間が最長でも15年で内容がシンプル

契約者(親)と被保険者(子供)、共に契約年齢に制限があることは注意が必要な点になります。

具体的に、子供の場合は6歳まで、親の場合は45歳まで(子供の年齢が2歳以上なら親は40歳まで)となります。

そのため、おじいちゃんおばあちゃんから孫へのプレゼントといった形では契約できません。

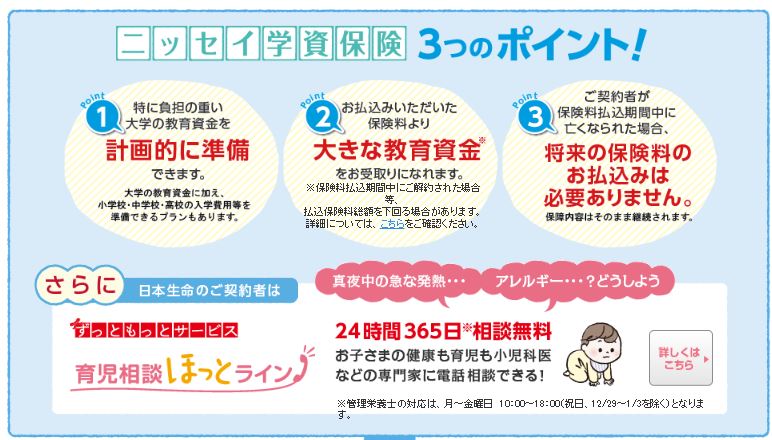

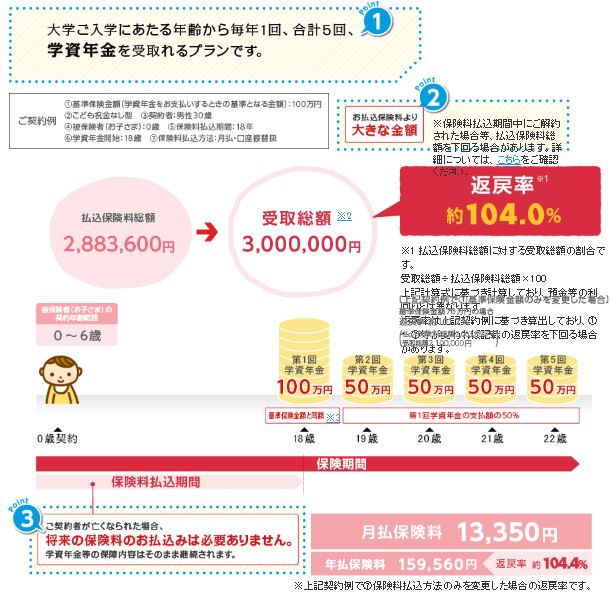

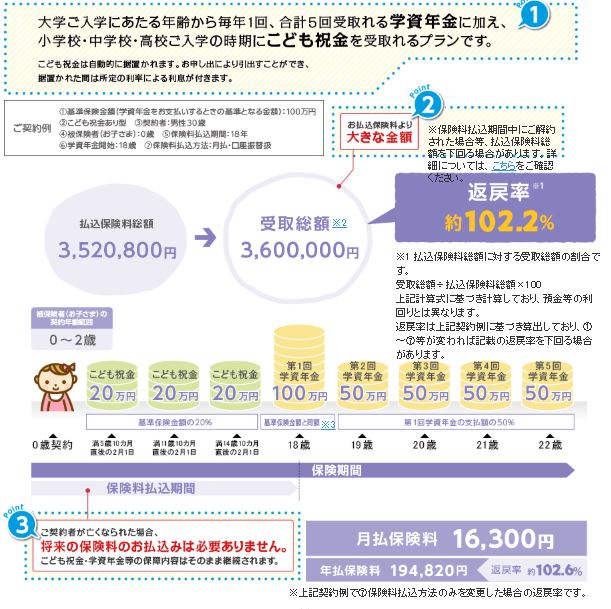

3位 日本生命のニッセイ学資保険

![]()

ニッセイ学資保険の学資年金は、返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心の学資保険とも言われています。

ほか、こちらの学資保険には他社にはないサービスがあり、以下の特徴として挙げられます。

- 「育児ホットライン」で、小児科医、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

- 女性限定で体の悩みを相談できる「ウェルネスダイヤル[エフ]」で、医師、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

また、配当金制度があり、決算により剰余金が発生した場合は加入契約者に配当金が支払われます。

※ただし、この配当金は日本生命の決算状況・契約の収支状況によって支払われない場合もあります。

それでも迷うあなたに勧める学資保険はこれ!

どの商品もそれぞれ魅力があって悩ましい。どうしようか迷ってしまう!

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も10年以上に渡って契約し、我が子のためにお金を払い続けるもの。

お子さんが大きくなるにつれ変わって行くであろう環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

パパママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

41歳 女性

41歳 女性

42歳 女性

42歳 女性

35歳 女性

35歳 女性

やはり、どの方の意見を見ても専属のプランナーが各家庭に沿ったプランを提案してくれる点を高く評価していることが分かります。

ソニー生命のプランナーは、保険のことだけではなく、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりお得すぎて商品が販売停止になることも示唆されています。

※2018年も各保険会社学資保険の利率を下げており、2019年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ソニー生命では無料での相談が可能ですので、学資保険を検討されている方は早い段階での相談をおすすめします。

スポンサーリンク

⊥ソニー生命の学資保険

さて、ここからは各保険会社が出している学資保険の商品を詳しく見ていくことにしましょう。

まずはパパ・ママに選ばれ続けてNo1の人気を誇るソニー生命の学資保険から。

仕組みと特徴

それでは一体どのような商品なのかを、見てまいりましょう。

高い返戻率

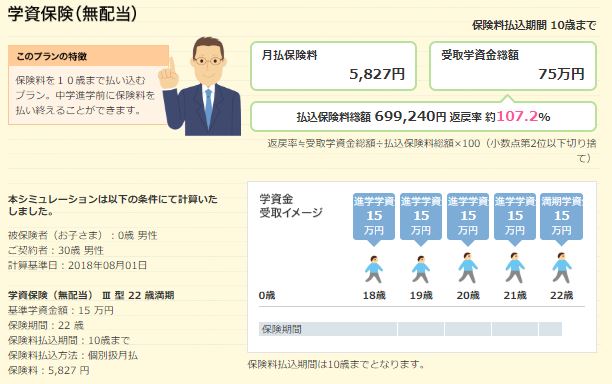

学資保険(無配当)Ⅲ型契約者30歳男性・被保険者(お子さま)0歳の場合の返戻率

契約者死亡以降の保険料払込は免除

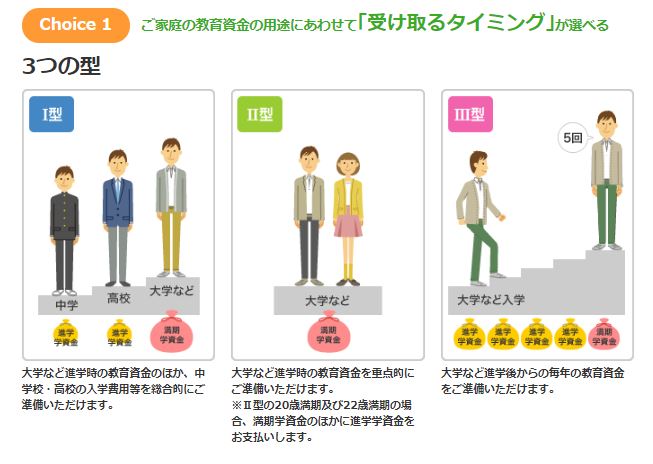

受け取るタイミングが3つから選択

保険期間が4つから選択可

保険料払込方法が選択可

選択肢がフロー化されているので、比較的導入しやすい商品だと言えるでしょう。

保険料シミュレーション

さて、気になるのが保険料です。

なお、こちらの商品は公式サイト上で見積可能なので、活用されるとよいでしょう。

お子さま:加入年齢0歳(2018年7月14日生まれ・男性)

ご契約者:加入年齢30歳(1988年7月14日生まれ・男性)

さすがに、高い返戻率を謡っているだけはあります。

プランの選択も豊富ながら簡単に選択出来るよう、シンプルな設計になっていますので、検討しやすさでは随一ではないでしょうか。

他の商品にも言えることですが、やはりなるべくまとまった保険料納付が、より多くの教育資金確保につながっています。

⊥明治安田生命の学資保険

まずは、明治安田生命が販売している「つみたて学資」を、見てまいりましょう。

仕組みと特徴

まずは、仕組み図を見ておきましょう。

次に、特徴も確認しておきましょう。

契約可能年齢:子供0~6歳 / 契約者18~45歳*お子さんが0歳未満の場合40歳まで

保険料払込が15歳で終了

契約者死亡以降の保険料払込は免除

子供の死亡給付金あり

高額割引制度あり

保険料払込が15歳までと早めに終息できるので、家庭においてもっともお金のかかる時期に、以降の保険料を何かに振り替え、活用が可能になるという点は大きな魅力です。

また、利率の高さも非常に魅力的なポイントの一つであることは、言うまでもありません。

保険料シミュレーション

さて、気になるのが保険料です。

|

契約者 男性 |

子供 | 受取総額300万円の場合の保険料 (基準保険金額75万円) 【高額割引適用】 |

受取総額200万円の場合の保険料 (基準保険金額50万円) |

|---|---|---|---|

| 20歳 | 0歳 |

2,749,836 円 / 109.0%

|

1,851,179 円 / 108.0%

|

| 25歳 | 0歳 |

2,749,776 円 / 109.0%

|

1,851,139 円 / 108.0%

|

| 30歳 | 0歳 |

2,751,781 円 / 109.0%

|

1,852,475 円 / 107.9%

|

| 35歳 | 0歳 |

2,756,518 円 / 108.8%

|

1,855,627 円 / 107.7%

|

| 40歳 | 0歳 |

2,765,703 円 / 108.4%

|

1,861,750 円 / 107.4%

|

| 45歳 | 0歳 |

2,781,510 円 / 107.8%

|

1,872,292 円 / 106.8%

|

|

契約者 女性 |

子供 | 受取総額300万円の場合の保険料 (基準保険金額75万円) 【高額割引適用】 |

受取総額200万円の場合の保険料 (基準保険金額50万円) |

|---|---|---|---|

| 20歳 | 0歳 |

2,743,433 円 / 109.3%

|

1,846,910 円 / 108.2%

|

| 25歳 | 0歳 |

2,744,750 円 / 109.2%

|

1,847,788 円 / 108.2%

|

| 30歳 | 0歳 |

2,747,023 円 / 109.2%

|

1,849,304 円 / 108.1%

|

| 35歳 | 0歳 |

2,750,394 円 / 109.0%

|

1,851,548 円 / 108.0%

|

| 40歳 | 0歳 |

2,755,351 円 / 108.8%

|

1,854,859 円 / 107.8%

|

| 45歳 | 0歳 |

2,763,838 円 / 108.5%

|

1,860,514 円 / 107.4%

|

軒並み高い返戻率を誇っていますので、銀行商品とは比較にもなりません。

なお、こちらの商品は公式サイト上で見積可能なので、活用されるとよいでしょう。

⊥ニッセイの学資保険

続きましては、ニッセイの「ニッセイ学資保険」を見てまいりましょう。

![]()

仕組みと特徴

それでは一体どのような商品なのかを、見てまいりましょう。

契約者死亡以降の保険料払込は免除

大学時の入学費用/小中高入学費用といったターゲットに標準を併せたプラン選択あり

祝い金有り無しの選択可

明治安田生命の商品と比較すると、幾分利率は低めとなっていますが、その分保険料は押さえられています。

尚、祝い金ありタイプにすると当然保険料は上がりますので、必要か否かの検討は重要です。

保険料シミュレーション

なお、こちらの商品は公式サイト上で見積可能なので、活用されるとよいでしょう。

⊥フコク生命の学資保険

続きましては、フコク生命の「みらいの翼」を見てまいりましょう。

仕組みと特徴

それでは一体どのような商品なのかを、見てまいりましょう。

貯蓄性重視

入園/入学ごとの受取か、大学入学時一括受取かの選択肢あり

2人目以降、兄弟割引あり

出生前でも加入可

推薦入学や受験費用をターゲットに、祝い金受取は11月1日

満22歳満期(新社会人の生活資金準備に充当可)

ユニークで独自性を醸し出しているのが、こちらの商品です。

兄弟割引もさることながら、受験の申し込み費用などのもろもろの準備金として活用出来るよう、受取が受験シーズン前に設定されていたりと、ユーザーに寄り添った考え方が形になっています。

保険料シミュレーション

さて、気になるのが保険料です。

STEP型保険料

口座振替月払(兄弟割引適用なし)

満期保険金額100万円の場合

JUMP型保険料

口座振替月払(兄弟割引適用なし)

満期保険金額100万円の場合

なお、こちらの商品は公式サイト上で見積可能なので、活用されるとよいでしょう。

まずは、初期設定です。

| 契約者 | 父親 |

|---|---|

| 契約者の生年月日 | 1988年1月1日 |

| 契約者の契約年齢 | 30歳 |

| 被保険者(お子さま)の生年月日 | 2018年1月1日 |

| 被保険者(お子さま)の契約年齢 | 0歳 |

| 満期保険金額 | 100万円 |

| 兄弟割引適用 | なし |

するとこのような形で、簡単に試算結果が閲覧できます。

少しずつ貰うか、一括でもらうか、自身の家計と照合した上での選択となります。

⊥かんぽ生命の学資保険

最後に、かんぽの「はじめのかんぽ」を見てまいりましょう。

仕組みと特徴

それでは一体どのような商品なのかを、見てまいりましょう。

契約者死亡以降の保険料払込は免除

受取タイミングを3つから選択可

出生予定日140日前から契約

医療保障特約あり

3つのプランから選択可

保険料を3か月分以上前納すると割引あり

この商品のユニークな点は、大学在学中に様々な経費に対応できるプランがある点ではないでしょうか。

入学したから終了ではなく、入学したそこからが新たなスタートなわけですから、当然お金はかかります。

卒業までの教育/養育資金を視野に入れた場合は、有効な商品だと言えるでしょう。

保険料シミュレーション

さて、気になるのが保険料です。

こちらの商品は公式サイト上で見積可能なので、活用されるとよいでしょう。

お子さま:加入年齢1歳

ご契約者:加入年齢30歳

月払保険料口座払込み月払い保険料:6,750 円

| 被保険者 | 性別:男性 生年月日:2018年1月1日 |

|---|---|

| ご契約者 | 性別:男性 生年月日:1989年1月1日 |

| 種類 | 全期間払込学資祝金付18歳満期 |

| 基準保険金額 | 100万円 |

| 学資祝金額 | 小学校入学前の12月:5万円 中学校入学前の12月:10万円 高校入学前の12月:15万円 |

| 満期保険金額 | 100万円 |

| 払込保険料総額 | 138万円 |

| 満期までの受取総額 | 130万円 |

特約

| 医療特約 その日からプラス を付加できます。 | |

| 月払保険料(口座払込み・特約部分のみ) | 330円 |

祝い金の分と特約が加味されるので、この契約では8万円の元本割れを引き起こします。

それでは祝い金なしの場合はどうでしょうか。

お子さま:加入年齢1歳

ご契約者:加入年齢30歳

月払保険料口座払込み

月払い保険料:5,170円

| 被保険者 | 性別:男性 生年月日:2018年1月1日 |

|---|---|

| ご契約者 | 性別:男性 生年月日:1989年1月1日 |

| 種類 | 全期間払込18歳満期 |

| 基準保険金額 | 100万円 |

| 満期保険金額 | 100万円 |

| 払込保険料総額 | 105万円 |

| 満期までの受取総額 | 100万円 |

特約

| 医療特約 その日からプラス を付加できます。 | |

| 月払保険料(口座払込み・特約部分のみ) | 330円 |

特約付加を外せばセオリー通り、元本割れは引き起こさずに済みます。

かんぽは身近な存在であり、相談もしやすいのが大きなメリットだと言えるでしょう。

生命保険での学資確保

「教育資金なら学資保険」

これもあながち間違いではありませんが、固定概念にとらわれ過ぎだとも言えます。

なぜなら、貯蓄性を持つ生命保険は、学資保険以外にも存在するからです。

それではこの章にて、学資保険以外の生命保険の活用法を見ておきましょう。

貯蓄性の有無

教育費の確保にためには、貯蓄性のあるなしは非常に重要で、契約に際しては最優先させるべきポイントです。

| 定期保険 | 10年20年といった形で保険期間が定まっている | 掛け捨て型 |

保険料は割安だが貯蓄性は0円 ただし、契約者死亡の際は、まとまった保険金が受け取れる |

|

| 終身保険 | 一生涯が保険期間となる | 貯蓄型 | 一生涯保障なばかりでなく、貯蓄性も高め | |

|

養老保険 (学資保険) |

10年20年といった形で保険期間が定まっている | 貯蓄型 | 保険料/貯蓄性共に最も高め |

掛捨て型の定期保険は、契約者死亡後にまとまった保険金が受け取れます。

保険料が割安な分、完全に教育資金を賄えるわけではありません。

また、定期保険はあくまでも契約者死亡により受け取れる保険金タイプなので、生存中に活用することはできません。

つまり、教育資金確保の有効打としては、いささか役不足と言ったところでしょう。

ここで、中途解約により受け取れる解約返戻金の有無についても、見ておきましょう。

|

解約返戻金あり

|

終身保険 |

| 養老保険 | |

| 学資保険 | |

|

解約返戻金なし

|

定期保険 |

| 収入保障保険 |

ご覧頂くとお分かりのように、終身/養老保険は貯蓄性に優れていますので、学資保険と同等かそれ以上のメリットを得る事も可能です。

そこで両者に関するあれこれを、次章より見てまいりましょう。

終身保険

まずは終身保険です。

「一生涯保障だから安心」と言ったCMなどが、メディアを通じて日々流れてくるので、皆さんご存知でしょう。

終身保険は、定期保険につぐ身近な存在であり人気もある商品です。

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

それでは、終身保険のメリット/デメリットを見ておきましょう。

終身保険のメリット

- 生涯の安心を得つつ、規定期間を超過した後であれば、解約返戻金が受け取れるので、教育資金への充当が可能

- 大黒柱の死後にある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

終身保険のデメリット

- 貯蓄型な為、保険料が割高

- 規定期間前に解約返戻金を受け取る場合、それまで支払った保険料総額を下回り、元本割れを起こす可能性あり

貯蓄性が高い分保険料は割高なので、解約返戻金が利率100%を超過する時点まで、保険料を収め続ける経済的体力は必要となります。

しかし、一生涯の保障が+されるので、非常に魅力的な商品だと言えるでしょう。

養老保険

続いては、養老保険です。

こちらも「お金を貯めるなら養老保険」というぐらい、メジャーな商品です。

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

それでは、養老保険のメリット/デメリットを見ておきましょう。

養老保険のメリット

- 終身保険同様に一定期間を超過すると、解約返戻金が受け取れるので、教育資金に充当することが可能

- 保険期間満了時に、満期金が受け取れるばかりでなく、保険商品の中でも群を抜く高金利設定がなされている

養老保険のデメリット

- 貯蓄型なため、保険料が割高

- 加入時の年齢が遅くなるほど、保険料が上がる

- 加入開始年齢と契約期間によっては、子供の就学期間に間に合わせられない

最も高利率な設定の為、経済的体力が不可欠ですが更に重要なポイントは契約開始のタイミングです。

お子さんの進学時期に合わせて、満期金や解約返戻金を受け取れるよう、逆算して加入時期を検討しなければなりません。

![]()

しかしながら、そのメリットの高さから保険会社はリスク回避の為、商品の販売停止や保険料値上げなどを行った商品なので、私たちには有意性の高い商品だと言えるのです。

まとめ

子供一人当たりの養育は思いのほかお金がかかること、またその為の備えをしておかなければならないことなど、ご理解いただけたかと思います。

生命保険会社において、経営の足かせとなりかねない商品だからこその魅力を持つのが学資保険です。

![]()

学資保険のデメリットはそう多くはないこと、貯蓄を優先させるのであれば、かなりのリターンが見込めることははすでにご存じでいらっしゃいます。

生命保険は主軸となる保険と、それだけでは補いきれない部分を埋めていく生命保険とを上手に組み合わせて活用できる、ファイナンシャルツールです。

ぜひ生命保険を活用して、お子さんの未来に向けた経済的礎を構築なさって頂ければと思います。

スポンサーリンク