子供の誕生を機に、将来に向けた何がしかの貯蓄を考えるのは、親御さんからお子さんへの最初のプレゼントではないでしょうか。

誰しもわが子には、健康で可能性に満ちた人生を送って欲しいと願うものです。

その礎として、十分な教育を受けせてあげたいと言うのも、至極当然な流れです。

しかしながら少子高齢化の波が、私たちひいては日本の未来をもネガティブな方向へと、押し流しています。

少子化によって、少なくはない高校や大学が定員割れを起こす中、教育費は減少するどころか、増加傾向にあります。

そこで今回は、口コミでも人気の高い、明治安田生命の学資保険を含めた、生命保険による学資準備について、ご一緒に考えてまいりましょう。

1.子供の学資とは

子供の誕生→貯蓄せねば→学資保険

そういった流れが何かと王道とされていますが、実際はどうなのでしょうか?

そこでまず学資保険云々の前に、子供に掛かるであろうとされている、養育/教育費の相場を、押さえておきましょう。

1.1養育費の目安

お子さんの誕生の際に、多くの親御さんが「教育費」を視野に入れた資産構築を考えます。

しかしながら、ちょっと立ち止まっていただきたいのが、「養育費」です。

当然ながら大人と同様に、衣食住など様々な経費が掛かることを、お忘れになっていらっしゃる方も少なくはないでしょう。

そこで、下記円グラフをご覧下さい。

あくまでも概算ですが、上記諸費用を含めた養育費は、1,490万円にも上ります。

とどのつまり、教育費と別にこれだけの費用が、お子さん一人の養育に掛かるのです。

お子さんを持つことは、「養育費+教育費」と言う計算式が、必要とされると言うことです。

1.2学習費の目安

それでは次に、肝心かなめの教育費を見てまいりましょう。

まずは下記棒グラフをご覧ください。

この情報をブレイクダウンすると、下記の様なコース別教育費が、算出されます。

|

|

|

|

|

|

勿論、あくまでも将来の道筋は誰にも予測はできませんが、ある程度の概算費用は、各ご家庭のファイナンシャルプランに合わせて、構築しておく必要があります。

また、当然のことながら、複数人の子供を養育していくとなると、

(養育費+教育費) × 人数

となるわけです。

当然衣食住に掛かる費用は、単純に「×人数」よりは、工夫次第で削減できますが、教育費は最低限の用意が必要となります。

奨学金制度の活用と手法も存在しますが、社会人になってからの月々の返済額が、大きな負担になっていると言うニュースも耳に入ってまいりますので、備えておくに越したことはないでしょう。

1.3学習外費の目安

次に念頭に置いていただきたいのが、教育費以外の学習費です。

ご家庭により様々ではありますが、以前よりも学校以外での学習費は、上昇傾向にあります。

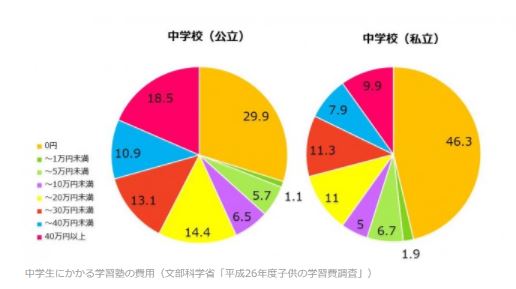

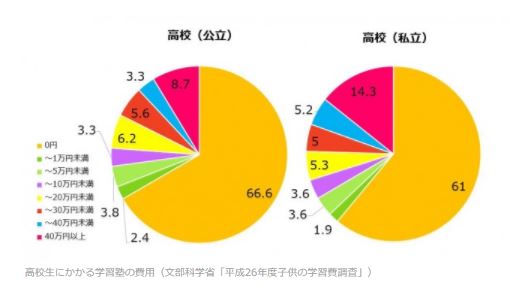

そこで、文部科学省発信の、下記円グラフを修就学課程順に、ご覧ください。

まずは小学生です。

・国際化に対応するために早期英語教育を受けさせておきたい

・中学受験を視野に入れている

などと言った事由で、塾などへ通わせる親御さんは決して少なくありません。

文部科学省発信の情報によると、塾に関する平均月謝は、

低学年→12,000円

高学年→1,9000円

と、なっています。

ここでご注意いただきたいのが、あくまでもこの月謝は、標準的なコースです。

春期/夏期/冬期と言った時節がらの特別講習会は、含まれません。

次に中学生です。

圧倒的に公立中学生の方が、通塾数が多いのが特徴的です。

その月謝額は、

中学1年生→10,000円~15,000円

中学2年生→10,500円~20,000円

中学3年生→20,500円~30,000円

と、言われています。

付属中学などのエスカレーター式を選択している場合の方が、月謝はこの数値よりも抑えられますが、より具体的に将来が視野に入ってくるため、選択コース次第で、増減します。

最後に高校生を見ておきましょう。

私立/公立問わず、塾に割く割合が減少傾向にあるとみられますが、実際には大学進学の為に、多くのお子さんが、塾などの講習を活用しています。

学習内容がより高度になる為、月謝自体は中学生時代と比較すると、各段に単価が跳ね上がり、医大などと言った特殊コースを視野に入れている場合は、かなりの費用捻出が必要となります。

色々な情報をご覧頂きましたので、「結局いくら?」と言う話になりますが、養育費を除く教育費(学習費+学習外費)は、ずばり下記を目安とお考え下さい。

公立一本やりで大学まで進学した場合が、2,985万円

私立一本やりで大学まで進学した場合が、6,064万円

ちなみに、この金額には下記の様な費用は含まれておりません。

・ピアノ/ヴァイオリン等の音楽系

・バレエ/体操/水泳などの体育系

近年では、早ければ幼稚園入園前からこれらの所謂「習い事」と言った物に、熱を入れるご家庭も多くなっています。

なんとも莫大なお金を、家計から捻出しなければならないと言うことです。

2.子供の学資への備え方

前章にて、考えておくべき「養育費+教育費」の概算をお分かりいただけたところで、この章ではその備え方を見てまいりましょう。

2.1銀行金融商品

まず、資産構築の方法としては、大きく分けて下記の様な手法が存在します。

中でも、最も身近で導入しやすいのが、銀行金融商品です。

給与や光熱費の出入手段として、銀行は生活に非常に密着しており、貯蓄手段としては手軽に始められます。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

以前と比較するとその内容も柔軟性に富んでおり、積立中でも引き出しが可能な商品などがある為、家計の状況に合わせてカスタマイズ出来る気安さは、銀行金融商品の大きな売りの一つです。

しかしながらマイナス金利導入により、現在の銀行商品は、最高金利でも0.12%と、超低迷期に突入しています。

・金利0%商品が大多数を占める為、貯蓄増は見込めない。

・家計を担う大黒柱に万が一が発生した場合、家計状況によってはその時点から、貯蓄に投入できる金額が0円もしくは予定額よりも減少してしまう。

これらのネガティブポイントは、ファイナンシャルプラン通りに将来の教育資金を貯蓄しようとする際に、大きなネックとなることは、一目瞭然と言うしかありません。

2.2生命保険商品

次に見ていただきたいのが、生命保険商品による蓄財方法です。

「生命保険=契約者死亡時~それ以降に関する備え」

「生命保険=疾病に罹患した場合の治療などへの備え」

「生命保険=老後資金確保」

などと言った防御としてのイメージが、強いかと思います。

そんな生命保険ですが、実際には下記に挙げる主契約などに、様々な特約などが組み合わされ商品化されており、システムはいたってシンプルに構築されています。

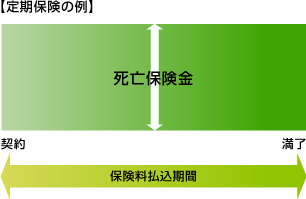

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

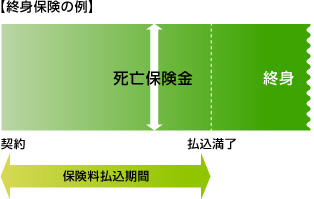

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

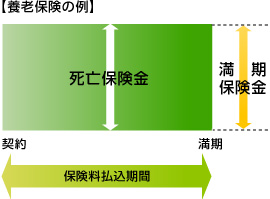

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

| 学資保険 | 貯蓄型 |

子供の入学や進学に応じて祝い金が受け取れ、まとまった教育資金とすべく、あらかじめ定めた満期時に満期保険金が受け取れるようになっている。 保険契約者である父親などが死亡した以降の保険料免除などが付帯されている。 |

|

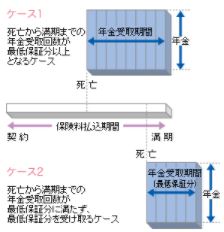

| 収入保障保険 | 掛捨て型 |

契約者の死亡時より、契約時に設定した満期日まで、年金方式で保険金が受取可能。 |

|

いかがでしょうか?

先ほどのイメージが払拭されるほどの、バリエーションと保障内容が展開されていることが、お分かりいただけるかと思います。

そこで、上記の主だった生命保険商品のメリット/デメリットを、教育資金の蓄財と言う側面から、チェックしてまいりましょう。

定期保険

メリット

・掛捨て型で保険料が割安

・大黒柱の死後に、ある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

・保険契約期間を短く設定できるので、その時ごとの家計事情に沿った変更を行える

デメリット

・保険金が受け取れるのは死亡後なので、大黒柱が生存中に、子供の教育資金として活用することが出来ない

終身保険

メリット

・生涯の安心を得つつ、規定期間を超過した後であれば、解約返戻金が受け取れるので、教育資金への充当が可能

・大黒柱の死後にある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

デメリット

・貯蓄型な為、保険料が割高

・規定期間前に解約返戻金を受け取る場合、それまで支払った保険料総額を下回り、元本割れを起こす可能性あり

養老保険

メリット

・終身保険同様に一定期間を超過すると、解約返戻金が受け取れるので、教育資金に充当することが可能

・保険期間満了時に、満期金が受け取れるばかりでなく、保険商品の中でも群を抜く高金利設定がなされている

デメリット

・貯蓄型なため、保険料が割高

・加入時の年齢が遅くなるほど、保険料が上がる

・加入開始年齢と契約期間によっては、子供の就学期間に間に合わせられない

学資保険

メリット

・子供の入学や進学のタイミングに合わせた、保険設計が可能

・進学などのタイミングで、祝い金を受け取れるように設定可能

・契約者死亡の場合、それ以降の保険料の払い込み免除制度あり

デメリット

・貯蓄型なため、保険料が割高

・保険期間が長期にわたる為、保険料を払い続けられるだけの経済的体力が必須

収入保障保険

メリット

・掛捨て型で保険料が割安

・契約者の死後にある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

・契約者死亡以降、毎月の給与さながらに年金が受け取れるので、就学中の遺児の教育資金に充当可能

・喫煙習慣の有無などで、保険料割引の制度あり

・商品によって、就業不能特約の付加が可能

デメリット

・保険金支払い対象となる規定が、商品ごとに異なる為、選択の際の検討が重要

・契約中の生命保険のフォローアップ部分との重複を避け、無理のない保険料設定が重要

いかがでしょうか。

生命保険に対する一般的なイメージは、

「小難しい」

「相談即契約を迫られそう」

「商品が多すぎて、何がベストなのか分からない」

「本当にメリットがあるの?」

「あまり高額な月額保険料は、きつい」

と言った声が、聞こえてまいります。

しかしながらそれらの問題は、所謂「食わず嫌い」と同義なのです。

近年のインターネット隆盛時代に対応し、各生命保険会社は懇切丁寧な公式ホームページを展開しています。

保険料や資料請求、コールセンターへの連絡なども、簡単に出来るようになっています。

また、生命保険比較サイトなども充実しており、一括資料請求などが出来るようになっている為、飛躍的に難解かつ面倒と言ったハードルが、非常に低くなっています。

銀行金融商品のネガティブポイントと比較した場合、あらゆる蓄財方法の中では、圧倒的に生命保険が有益なので、これを利用しない手はないのです。

3.学資保険とは

さて前章までで必要教育費と、有効な蓄財方法としての生命保険の存在を、ご理解いただいたところで、この章では最もメジャーな学資保険について、ブレイクダウンしてまいりましょう。

3.1特徴

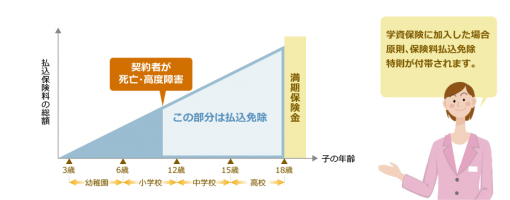

子供の誕生とともに、最も加入検討がなされるのが、学資保険ですが、実は「保障型」と「貯蓄型」に、大別されます。

あらかじめ就学期間を想定し、それを保険期間として契約満了時に満期金を受け取れるように契約の組み立てを行います。

一家の大黒柱である契約者に万が一があった際、以降の保険料払込は免除となるのが大きな特徴で、銀行預金よりも確実に、目標貯蓄額を達成できるシステムになっています。

また、保険契約内容によって異なりますが、進学のタイミングなどで祝い金を受け取れるシステムがあります。

3.2仕組み

まず保障型学資保険ですが、本来の貯蓄型部分に、お子さんの傷病による入院/通院保障や、死亡保障などが付加されています。

しかしながら、そのプラスαの部分に対して保険料が上乗せされるので、元本割れを起こしやすくなっています。

一方の貯蓄型学資保険は、保障型のようにプラスα部分が無い分、保険料が割安になるばかりでなく、満期まで契約解除をしなければ、支払保険料総額よりも、受取満期保険金/祝い金の方が高くなります。

いずれかを選択することになりますが、どちらが自身のライフプランに見合っているか、複合的に検討する必要があります。

その判断材料や基準に関して、次章にて見てまいりましょう。

4.学資保険の注意点

「学資保険って、教育資金の確保にぴったり!」

そんな喜びの声が聞こえてまいりますが、闇雲に選択してしまうと、学資保険の有益性が損なわれてしまう場合が、あります。

そこでこの章では、学資保険商品選択の際の注意点をCHECKしてまいりましょう。

4.1加入年齢と保険料の関係性

一体お子さんが何歳の時に学資保険へ加入すべきかと言う点は、大きな意味を持ちます。

まずは下記のグラフをご覧ください。

上記は、子供の契約年齢と保険料をグラフ化したものです。

10~14歳を除けば、加入時期が早ければ払いほど、保険料は割安となります。

| 契約開始年齢 | 保険料 |

| 0歳 | 11,969円 |

| 1~4歳 | 12,128円 |

| 5~9歳 | 13,867円 |

| 10~14歳 | 8,506円 |

このデータによると、加入開始年齢5~9歳が最も多く、小学校入学時に学資保険加入が検討されている傾向が、見られます。

次いで1~4歳が多く、これは幼稚園の入園を視野に入れた上で、学資保険加入が検討されるといると考えられます。

次いで0歳ですが、大きなライフイベントである、子供の誕生とともに学資保険加入を検討している方も多いという事です。

学資保険は長期にわたる契約の為、保険料を割安に抑える事を優先したい場合は、やはりお子さんの誕生を一つの目安とされると良いでしょう。

4.2特約

保険商品の内容により、付帯される特約は異なりますが、主だったものは下記になります。

| 育英年金特約 | 契約者(親)が死亡するなどした場合、育英年金を所定の期間受け取れるという特約 |

| 払込免除特約 | 契約者(親)が死亡するなどした場合、その後の保険料の支払いが免除される特約 |

| 医療保険特約 | お子さんが入院や手術をした場合に、入院給付金や手術給付金が支払われる特約 |

| 傷害特約 | 被保険者が不慮の事故や指定された伝染病などで死亡した場合に保険金が支払われる特約 |

| 災害特約 | 被保険者が不慮の事故で死亡したり傷害を受けたりした場合に、保険金が支払われる特約 |

育英年金特約

契約者である親御さんが亡くなった場合、毎年決まった金額の年金がもらえますが、返戻率が100%を下回り、元本割れを起こすリスクがあります。

払込免除特約

契約者である親御さんが亡くなった場合、以降の保険料の払い込みが免除になります。

多くの商品で標準搭載されていますが、商品選択の際のチェックポイントとなります。

医療保険特約/障害特約/災害特約

読んで字のごとしですが、保険料が高めの設定となります。

しかしながら、公的健康保険などが展開している高額医療費、地方自治体が実施している子供の為の医療費補助などの制度が、比較的に充実しているので、積極的に付加する必要性はそう高くはありません。

むしろ、医療費や死亡に関する保障を厚くすべきは一家の大黒柱なので、これらの保険特約で高くなってしまう保険料部分を、終身保険や死亡保険に回す方が賢明です。

4.3支払条件

学資保険の支払条件は、いくつか選択肢があり、その結果いかんで保険料の割引などが、なされます。

月払い

短期払い

半年払い

年払い

全期前納払い

当然、可能な限りまとまった保険料を支払った方が、割引などの適応を受けられるので、利用価値があります。

また近年では、クレジットカードによる保険料払込が可能な商品もあるので、(クレジットカード会社によりPOINT付与の可能性あり)こちらも有効利用が可能です。

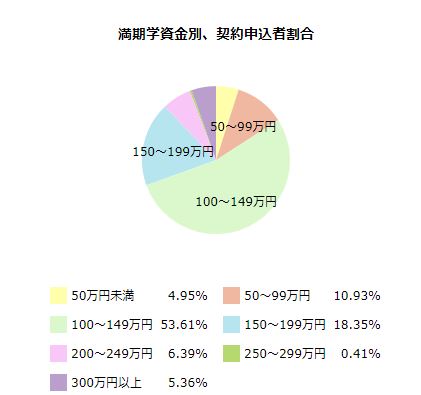

4.4受取総額

一般的なデータとして、学資保険の受取総額に関しては、下記の様な価格帯分布が見られます。

受取総額をいくらにするかは、第1章でご覧いただいた、お子さんの進学コースなどを参考にされると良いでしょう。

あくまでも、家計から捻出可能な保険料との兼ね合いがありますので、ゆとりを持ったファイナンシャルプランをたてましょう。

4.5解約

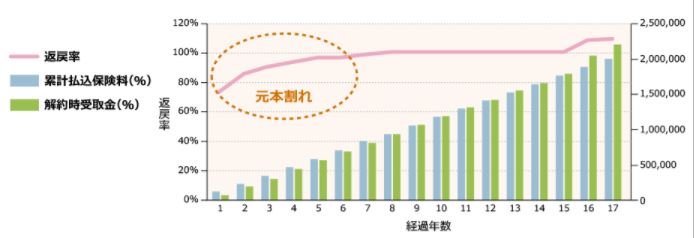

最も重要な点が、解約です。

学資保険は、契約年数が長く貯蓄性が高い分、保険料払込総額も割高です。

そこで、下記をご覧ください。

支払った保険料総額に対して、いくら受け取れるのかと言うのが返戻率で、この数値が100%以上であることが、学資保険には欠かせません。

端的に申し上げれば、返戻率100%を切るような契約は無意味です。

契約満了まで支払えるだけの経済的体力を計算し、極力中途解約は避けるのが賢明です。

第2.2章でご覧いただきましたように、生命保険を活用した学資への備え方は、何も学資保険だけではありません。

必要教育費を全て学資保険で賄おうとせず、定期保険や終身保険などの+α手段を併用することも、視野に入れておきましょう。

5.明治安田生命とは

学資保険で各生命保険会社をピックアップすると、必ずと言って良いほどHIT率が高いのが、明治安田生命の学資保険です。

そこでまずは、安田生命のあらましを確認しておきましょう。

5.1企業概要

まずは明治安田生命の企業情報から、見てまいりましょう。

| 名称 | 明治安田生命保険相互会社 Meiji Yasuda Life Insurance Company |

| 本社所在地 | 〒100-0005 東京都千代田区丸の内2-1-1 TEL03-3283-8111(代表 |

| 創業 | 1881年(明治14年)7月9日 |

| 総資産 | 37兆9,845億円 (2017年9月末現在) |

| 基金総額 | 8,800億円 (2017年9月末現在) (基金償却積立金を含む) |

| 社員(ご契約者)数 | 6,600,133人 (2017年9月末現在) |

| 保険料等収入 | 1兆3,326億円 (2017年4月~2017年9月) |

| 保険金等支払金 | 1兆1,047億円 (2017年4月~2017年9月) |

| 営業拠点数 | 支社・マーケット開発部89、営業部・営業所等995、法人部19 (2017年10月1日現在) |

| 従業員数 | 42,542人(うち営業職員「MYライフプランアドバイザー」31,958人) (2017年9月末現在) |

老舗中の老舗と言ってもよいほど、創業からの歴史は古く、堅調に推移していることが、見てとれます。

5.2信頼性

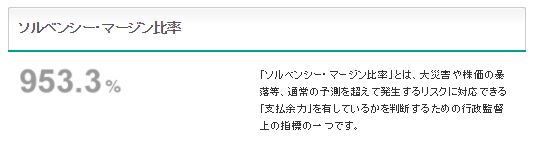

何と言っても、保険選びの際に注意しておくべきPOINTが、企業自体の信頼性です。

その大きな指標となるのが、対外的評価基準である、ソルベンジーマージン比率です。

生命保険会社は、将来の保険金などの支払いに備えて責任準備金を用意しておく必要があります。

しかしながら、大地震や株の暴落などと言った、通常の予測を超えたリスクが発生することがあり、そのリスクに対応できる「支払余力」を有しているかどうかを判断するための、行政監督上の指標のひとつとされているのが、ソルベンジーマージン比率です。

そういった側面から見ても、明治安田生命の対外的評価は非常に高く、安心して利用できる生命保険会社の一つであることは確かです。

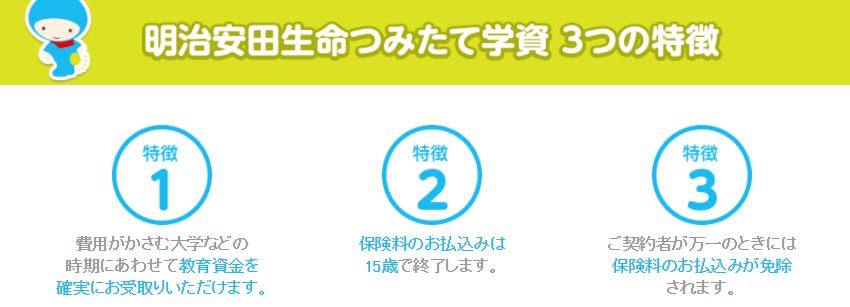

6.明治安田生命つみたて学資とは

数ある学資保険の中でも、人気を博しているのが、明治安田生命つみたて学資です

この章では、そんなつみたて学資のあれこれをチェックしてまいりましょう。

6.1仕組みと特徴

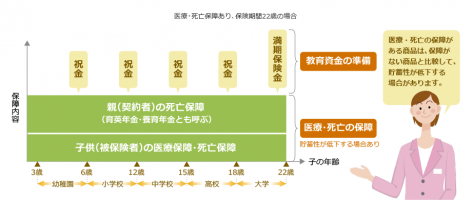

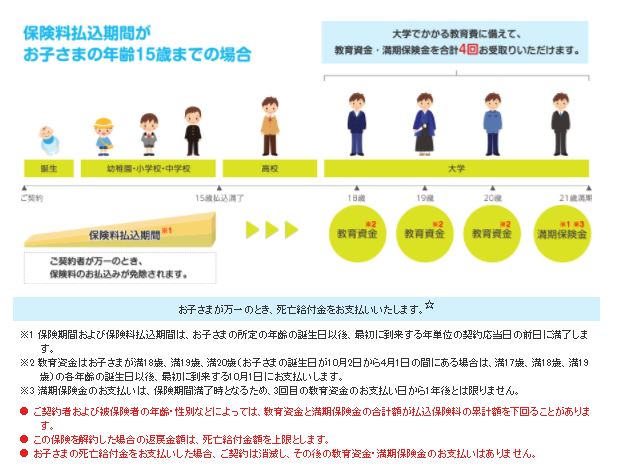

まずは大まかな仕組み図を、ご覧ください。

つみたて学資は、大きく3つの主柱を掲げていることがわかります。

まずは1点目の特徴から、見てまいりましょう。

第1章でご覧いただきましたが、最もまとまった教育準備金が必要なのが、一般的に大学入学時であり、その時期をターゲットとしています。

返戻率もかなりの高水準であり、確実な教育資金確保につながるばかりでなく、元本に対し約5~9%の+αが見込める点が秀逸だと言えるでしょう。

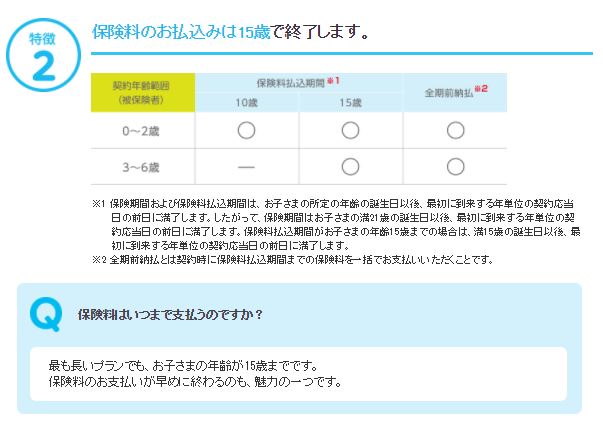

次に保険料払込期間です。

15歳まで限定ですが、お子さんを抱えるご家庭では、生涯のうち最も家計費の掛かる時期でもあります。

15歳までと言う、比較的早い段階で保険料払込を終えられるので、その分の費用を他に流用することが可能だという点で自由度が広がり、他の蓄財方法として、大黒柱の闘病生活や死亡、それに伴う遺族の生活などに備えられる、定期/終身/医療保険などへ、家計費を回すことが出来ます。

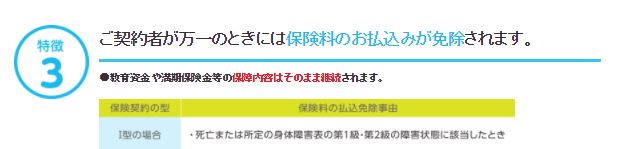

最後に、特徴3を見ておきましょう。

第4.3章でご覧いただいた特約の中の一つでもありましたが、つみたて学資には保険料払込免除が、あらかじめ標準搭載されていますので、特約部分による保険料上昇は回避出来ます。

| 払込免除特約 | 契約者(親)が死亡するなどした場合、その後の保険料の支払いが免除される特約 |

6.2プラン

当然のことながら、いくつかのプランが用意されています。

公式サイト上で、簡単シミュレーションが可能なので、よりリアルなプランと保険料を、押さえておきましょう。

6.3口コミ

それでは、学資保険検討に際して、つみたて学資の口コミを見ておきましょう。

高評価

・学資金を高めに設定すると高額割引が適用される

・返戻率が高い

・最短5年の保険料払込期間の返戻率(最大121.5%)がずば抜けて高い

・保険料払込期間の選択肢が3種類用意されている(5/10/15年)

・契約者死亡後の保険料払込免除が標準付帯

・教育資金と満期保険金の、4回分割受け取りが可能

・最もお金のかかる大学入学前に資金が受け取れる

・一番長い保険料払込期間でも15歳までで済ませられるので、経済的に余裕が生まれる

・被保険者(お子さん)死亡時に死亡給付金が支払われる

低評価

・保険料払込期間が短めなので、保険料負担が増える

・配当金が無い

・返戻率が高い分、保険料が割高なので、家計の負担になりやすい

いかがでしょうか。

主だった声を集めてみても、圧倒的に高い評価がなされており、その優位性が実感できるかと思います。

デメリットとして上げられているPOINTは「保険料が高い」と言う点ですが、家計上無理のないよう、保険料払込期間を長めに設定したり、受取総額を引き下げれば、かなりの確率でこのデメリットは、回避が可能です。

また「配当金」が無いと言う点に関しては、学資保険以外の運用を別途用意すれば事足りますし、返戻率だけでも費用対効果の魅力が薄れる事は、ないと言えるでしょう。

つまり、総合的に判断して、明治安田生命のつみたて学資の活用は、お子さんの教育費確保の手段としては、非常に優秀だと言うことになります。

7.プロが勧める学資保険

それではここで、ファイナンシャルプランナーが勧める、学資保険を含めた学資金準備対策向けランキングを、見てまいりましょう。

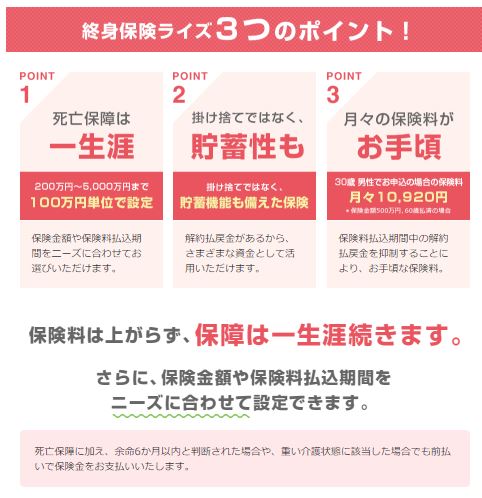

7.1終身保険ライズ(オリックス生命)

第2.2章でご覧いただいたように、教育資金の蓄財方法は学資保険だけとは限りません。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 終身保険ライズ | オックス生命 | 10,107円 | 11,088円 | 12,777円 | 死亡保障も確保しつつ、三大疾病時に以降の保険料が免除になる特約付加あり | 低解約返戻金型保険なので保険料は割安 親の死亡保障に備えつつ教育資金準備が可能 契約者が重度障害状態になった以降は、保険料払込免除 |

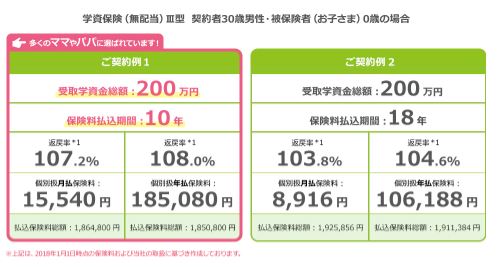

7.2学資保険(ソニー生命)

円建て/ドル建ての2種類があり、業界内最高返戻率を誇っているのが、ソニー生命の学資保険です。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 2 | 学資保険(無配当) | ソニー生命 | 8,660円 | 8,760円 | 9,040円 | 返戻率の高さが魅力 | 学資保険中、最も返戻率が高い商品 3パターンから受取方法の選択可 契約者死亡以降の保険料払込は免除 |

7.3未来のつばさ(フコク生命)

5年ごとの配当が見込めるのが、フコク生命の未来のつばさです。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 3 | みらいのつばさ | フコク生命 | 21,531円 | 21,658円 | 22,014円 | 他には見られない兄弟割引あり | 大学進学時に一括祝い金受取が可能なジャンプ型と、入学時などにこまめに受け取れるステップ型があり 2人目以降の場合に兄弟割引きあり 契約者死亡以降の保険料払込は免除 返戻率は105.5% |

7.4夢見るこどもの学資保険(アフラック)

大学受験のタイミングでの受取が可能なのが、アフラックの学資保険です。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 4 | 夢見るこどもの学資保険 | アフラック | 104,430円 | 14,630円 | 15,100円 | 短期払いで貯蓄性をUPさせれる | 高校入学時に「学資一時金」が受け取れる

学資年金受給開始を17/18歳から選択可 10年払いの短期払いなら貯蓄性がUP 契約者死亡時以降の保険料払込免除が特約なので、要注意 |

7.5こどもの保険 げ・ん・き(日本生命)

マイナス金利導入後も販売継続がなされている希少な商品が、日本生命のこどもの保険 げ・ん・きです。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 5 | こどもの保険 げ・ん・き | 日本生命 | 21,873円 | 24,579円 | 31,773円 | 販売停止や保険料改定が続く中でも存続している人気商品 | 小中高大の入学年と満期時に祝い金あり

満期まで据え置きも可 契約者死亡時以降保険料払込免除およbい育英年金支給あり(毎年) 保険期間は18/22歳の二択 こども総合医療特約付加が可能 |

8.まとめ

いかがでしたでしょうか。

なぜ昔も今も、学資保険が人気なのか。

その有意性が、十二分にご理解いただけたかと思います。

学資保険を選ぶ際は、基礎知識のみならず、簡単な仕組みや特徴を事前に知っておくことで、より自身の家計、ひいてはお子さんの将来に備える蓄財方法に明るくなることが出来ます。

また、NET隆盛時代であるからこその、口コミや保険料シミュレーションを活用すべきことの重要性も、併せてご理解いただけたことだと思まいます。

貯蓄性や幅広い保障を兼ね備えている生命保険を活用して、是非お子さんの未来へのプレゼント選びに、この記事を活用いただければと思います。