『子供の成長』は、親にとって、間違いなく喜びのうちの一つですが、お子さんの成長とともに、気がかりなのが、「教育費の問題」ですよね。

みなさんの中には、お子さんにかかる将来の教育費は、「学資保険を利用して準備する」といった方や、まわりの人から、「学資保険をかけておいたほうがいいよ」などの、アドバイスをされたりして、現在、ご検討中という方も多くおられるのではないでしょうか?

でも、いざ調べ始めると、いろいろ検討するべきことがあって、いったい、どの商品がいいのか、選ぶべきなのか、本当に、悩んでしまいますよね。

そういう時こそ、基本を大切に、シンプルに徹するのも、ひとつの方法ではないでしょうか?

今回は、とてもシンプルな学資保険である、明治安田生命の学資保険について、詳しく解説していきます。

学資保険選びに迷ったら!

今一度、基本にたちもどって、是非、一緒に、検討していきましょう!

目次

1.明治安田生命の学資保険『つみたて学資』ってどんな保険?

一般的に、学資保険では、将来のお子さんの教育資金を準備するために、毎月、コツコツと、一定の金額の保険料を積み立てていきます。

ですから、イメージとしては、銀行などの金融機関で取扱いされている、「定期貯金」や「積立貯金」と同じようなイメージとなりますが、「学資保険」の場合であれば、「定期貯金」や「積立貯金」よりも確実に教育資金を準備することができるのです。

さらには、最終的に手元に戻ってくるお金も、「定期貯金」や「積立貯金」よりも、多く増えるため根強い人気を誇る保険商品となっています。

また、一般的に生命保険などの保険商品では、最終的に手元に戻ってくるお金のことを、「満期保険金」と言います。

学資保険で、この「満期保険金」を受け取る場合、受け取り方としては、各保険会社ごとに、さまざまなタイプに分かれていますが、大きくは、お子さんが一定の年齢になった時に、一括して、まとまった金額を受け取るタイプと、「お祝い金」や「教育資金」などとして、お子さんの成長に合わせた、節目節目の年齢で、複数回に分けて、受け取ることができるタイプの、2つのパターンに分かれています。

明治安田生命の学資保険である『つみたて学資』は、後者のタイプとなります。

また、学資保険では、配当金があるタイプと、配当金がないタイプに、分かれていますが、明治安田生命の学資保険である『つみたて学資』は、配当金のないタイプになります。

その他にも、お子さんが、何歳になるまで保険料を払込むかなどの、保険料払込期間での違いや、学資保険に付帯することができる特約についても、各保険会社ごとに、さまざまなタイプの学資保険が用意されています。

明治安田生命の学資保険である『つみたて学資』について、もう少し、詳しく、みていきましょう。

2.明治安田生命の学資保険『つみたて学資』の基本スペック!

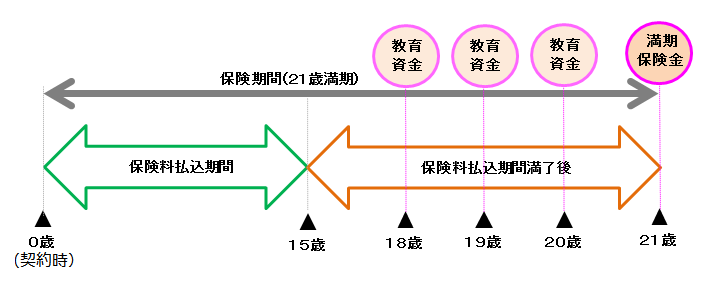

明治安田生命の学資保険である『つみたて学資』では、契約時に取り決めた基準とする保険金(基準保険金)の金額を「教育資金」として3回、「満期保険金」として1回、合計4回に分けて、受け取ることができます。

「教育資金」を受け取る年齢は、お子さんが、満18歳、満19歳、満20歳(ただし、お子さんのお誕生日が10月2日~4月1日の間にある場合は、満17歳、満18歳、満19歳)になった各年齢の時に、受け取ることができます。

また、お子さんが満21歳を迎えた時に、「満期保険金」を受け取ることができます。

ただし、「満期保険金」の受け取りについては、受け取り時に、保険契約が終了(保険期間満了)となりますので、第3回目の「教育資金」の受け取り時から、必ずしも、1年後に受け取ることになるとは限りませんので、注意するようにしておきましょう。

「教育資金」の受け取り時期のタイミングは、お子さんがお誕生日を迎えた以後の、最初の10月1日となります。

●明治安田生命 『つみたて学資』 イメージ図

2.1明治安田生命の学資保険『つみたて学資』の「基準保険金額」って?

一般的に、「満期金」や「お祝い金」として、一括して保険金を受け取るタイプの学資保険では、まず、はじめに、満期時に受け取る保険金の金額を、100万円や、200万円などの金額から選んで、契約することが多くみられますが、明治安田生命の学資保険『つみたて学資』では、1回に受け取る保険金(合計4回)の金額を決めて、加入します。

この1回に受け取る保険金の受取金額のことを、「基準保険金」と言います。

明治安田生命の学資保険『つみたて学資』の「基準保険金」は、40万円から75万円までの範囲で、5万円ごとに設定することができます。

たとえば、「基準保険金」が、40万円であれば、160万円(40万円×4回)、50万円であれば、200万円(50万円×4回)、75万円であれば、300万円(75万円×4回)といった形で、最終的に、手元に戻ってくる保険金の金額が、決まります。

2.2明治安田生命の学資保険『つみたて学資』の「高額割引適用」って?

明治安田生命の学資保険『つみたて学資』では、契約時に適用される保険料率が、基準保険金額(「70万円未満」と「70万円以 上」の 2 区分)によって異なっています。

このため、「基準保険金」の金額が、70万円以上である場合、「高額割引」の適用となり、月々の保険料から、一定の金額を割り引いた保険料の適用を受けることができます。

つまり、高額割引適用となった場合であれば、払込み保険料が割り引かれるため、返戻率(受け取り時の保険金の合計額を払込保険料の総額で割った率)の、さらなるアップがのぞる仕組みとなっています。

3.明治安田生命の学資保険『つみたて学資』~基本のプラン(I型)

明治安田生命の学資保険である『つみたて学資』では、以前は、I型とII型(がん診断確定時保険料免除付き)に分かれていましたが、現在は、I型のみとなっています。

『つみたて学資』(I型)の特徴は、次のようになっています。

3.1加入できる年齢の範囲

明治安田生命の学資保険である『つみたて学資』では、加入できる年齢の範囲は、次のようになっています。

●契約者(保険料を払い込む方=親の年齢)

満18歳~満45歳(男女とも)

●被保険者(保険契約で保障を受ける方=お子さんの年齢)

0歳※~満2歳(男女とも)

※出産予定日の140日前から、加入することができます。

その際は、契約時の年齢を「0歳」として、加入します。

3.2保険期間(保険で保障を受ける期間)

一般的に、生命保険などの保険商品での「保険期間」とは、その保険契約で保障を受けることができる期間のことをいいます。

また、「保険期間」のことを、「契約期間(保険契約期間)」という場合もあり、この2つは、ほぼ同じ意味合いで使われていることがあります。

明治安田生命の学資保険である『つみたて学資』での「保険期間(保障期間、契約期間)」は、お子さんが、満21歳を迎えたお誕生日以後の、年単位の契約応当日の前日までとなっています。

また、保険契約での契約日とは、「契約の申込み」・「告知・保険会社の診査」・「第一回保険料の払込み」の3つが揃った日のことを言います。

単に、保険契約を申し込んだ日とは異なりますので、注意するようにしましょう。

たとえば、契約日が、11月1日であった場合、年単位の契約応当日とは、毎年の11月1日となります。

半月単位の契約応当日は、11月1日と5月1日となり、月単位の契約応当日は、毎月1日になります。

3.3保険料払込期間(保険料を払い込む期間)

明治安田生命の学資保険である『つみたて学資』では、次の2つのタイプから、保険料を払い込む期間を、選択することができます。

1.お子さんが15歳まで

保険料を払い込む期間を15歳までとした場合、お子さんが満15歳を迎えるお誕生日の後、最初の年単位の契約応当日の前日に、保険料払い込み期間が終了(満了)します。

2.お子さんが10歳まで

保険料を払い込む期間を10歳までとした場合、お子さんが満10歳を迎えるお誕生日の後、最初の年単位の契約応当日の前日に、保険料払い込み期間が終了(満了)します。

ただし、このプランを選択できる方は、ご契約時のお子さんの年齢が、0歳~満2歳の方に限られます。

3.4保険料の払込免除

ご契約者(保険料を払い込む方)に、万が一、死亡、もしくは、所定の身体障害表の1級、2級の障害状態に該当した場合には、保険料の払い込みが、免除されます。

保険料の払い込みは免除されますが、教育資金や、満期保険金は、契約時のまま、保障は継続されます。

3.5解約返戻金

明治安田生命の学資保険『つみたて学資』では、万が一、お子さんが死亡した場合には、死亡給付金が支払われます。

死亡給付金の金額は、次のように計算された金額となります。

●保険料払込期間中に死亡したとき

- 【 「月掛保険料相当額※1」 ×「 経過年月数※2」】

- ※1 基準保険金額に対する一般の保険料率で計算した月掛保険料のことをいいます。

- ※2 保険料払込期間中の場合、契約日から、死亡日の直後の月単位の契約応当日(毎月1日)の前日までの経過年月数となります。

●保険料払込期間満了後の保険期間中に死亡したとき

- 【「月掛保険料相当額※1」×「 経過年月数※2」-「すでに支払事由が発生した教育資金の合計額」】と【積立金相当額】のいずれか大きい方の金額

- ※1 基準保険金額に対する一般の保険料率で計算した月掛保険料のことをいいます。

- ※2保険料払込期間満了後の場合は、契約日から保険料払込期間満了時までの年月数となります。

この死亡保険金の金額を上限に、契約を途中で解約した場合には、解約返戻金を受け取ることができます。

●明治安田生命の学資保険『つみたて学資』 早見表

| 契約者年齢 | 満18歳~満45歳(男女とも) |

| 被保険者年齢 | 0~満6歳 |

| 出生前加入 | あり(出産予定日の140日前より) |

| 保険期間 | 被保険者年齢21歳まで |

| 保険料払込期間 | ・10歳(被保険者契約年齢0~満2歳)

・15歳(被保険者契約年齢0~満6歳) |

| 教育資金受け取り回数 | 3回 |

| 教育資金受取日 | ・子どもの誕生日が4月2日~10月1日=満18歳、満19歳、満20歳の誕生日を迎えた直後の10月1日

・子どもの誕生日が10月2日~4月1日=満17歳、満18歳、満20歳の誕生日を迎えた直後の10月1日 |

| 教育資金の据え置き | あり※ただし、期間の最大は教育資金の満期日から5年 |

| 満期保険金受け取り回数 | 1回 |

| 満期保険金受取日 | 満21歳の誕生日以後、最初に到来する契約応当日の前日 |

| 払い込み免除 | あり |

| 解約返戻金 | あり※ただし、死亡保険金の金額を上限とする |

| 死亡保険金 | あり |

| 配当金 | なし |

| 医療特約 | なし |

4.明治安田生命の学資保険『つみたて学資』~がん診断確定時保険料免除付き(II型)

明治安田生命の学資保険『つみたて学資』では、契約者(保険料を払い込む方)が、生まれてはじめて所定の悪性新生物(がん)と診断確定された時に、以後の保険料の払い込みが免除される、「がん保険料払込免除特約」を付帯できるタイプ(Ⅱ型)のお取扱いがありましたが、2017年4月に、販売終了となっています。

5.明治安田生命の学資保険『つみたて学資』の返戻率に注目!

このように、明治安田生命の学資保険『つみたて学資』は、シンプルでわかりやすい内容が好評をはくしており、とても人気の高い学資保険となっています。

また、明治安田生命の学資保険『つみたて学資』は、シンプルでわかりやすい内容のみならず、「返戻率(へんれいりつ)」の高さについても、注目を集めています。

「返戻率(へんれいりつ)」とは、「受取率」や、「戻り率」と言われていることもありますが、いずれも、払い込んだ保険料の総額に対して、受け取ることができる保険金の金額が、いくらであるかを表した率のことになります。

たとえば、返戻率が100%と表記されていれば、払込保険料の総額が100万円であった場合には、受け取ることのできる満期保険金も100万円ということになります。

同様に、返戻率が98%と表記されていれば、払込保険料の総額が100万円に対して、受け取ることのできる満期保険金は、98万円であることになります。

このように、返戻率とは、100%以上などの場合であれば、その分、払い込む保険料に対して、受け取ることのできる保険金の金額が、増えて戻ってくることになります。

つまり、その学資保険での、「お得度」が、返戻率を見ると、一目でわかることになります。

明治安田生命の学資保険『つみたて学資』での返戻率は、おおよそ、次のようになっています。

●ご契約時の年齢 35歳男性

●保険料払込期間 15歳まで

●高額割引なし:基準保険金50万円(受け取り総額200万円)

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 | 10,850 円 | 102.4 % |

| 1歳 | 11,640円 | 102.2% |

| 2歳 | 12,533 円 | 102.1% |

| 3歳 | 13,619円 | 101.9 % |

| 4歳 | 14,880円 | 101.8% |

| 5歳 | 16,393円 | 101.6% |

| 6歳 | 18,249円 | 101.4 % |

●ご契約時の年齢 35歳男性

●保険料払込期間 10歳まで

高額割引なし:基準保険金50万円(受け取り総額200万円)

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 | 15,937円 | 104.5% |

| 1歳 | 17,741円 | 104.3% |

| 2歳 | 19,998円 | 104.1% |

| 3歳 | - | - |

| 4歳 | - | - |

| 5歳 | - | - |

| 6歳 | - | - |

●ご契約時の年齢 35歳男性

●保険料払込期間 15歳まで

●高額割引あり:基準保険金75万円(受け取り総額300万円)

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 | 16,050円 | 103.8% |

| 1歳 | 17,235円 | 103.6 % |

| 2歳 | 18,605円 | 103.3 % |

| 3歳 | 20,203円 | 103.1% |

| 4歳 | 22,094円 | 102.8% |

| 5歳 | 24,365円 | 102.6% |

| 6歳 | 27,149円 | 102.3% |

●ご契約時の年齢 35歳男性

●保険料払込期間 15歳まで

●高額割引あり:基準保険金75万円(受け取り総額300万円)

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 | 23,681円 | 105.5% |

| 1歳 | 26,387 円 | 105.2% |

| 2歳 | 29,771 円 | 104.9% |

| 3歳 | - | - |

| 4歳 | - | - |

| 5歳 | - | - |

| 6歳 | - | - |

※いずれも、2018年3月時点での保険料と受け取り率になります。

6.他の「学資保険」とは、どう違う?

明治安田生命の学資保険『つみたて学資』とともに、学資保険のランキングなどに、常に、上位にランクインしており、よく比較されることのある、ソニー生命と、日本生命の学資保険との違いついて、次から、みていきましょう。

6.1ソニー生命『学資保険(無配当)』とは、どう違う?

ソニー生命の学資保険には、ドル建て(米ドル)で、教育資金の準備する『学資プラン(米ドル建養老保険(無配当)学資プラン)』と、一般的な『学資保険(無配当)』の2つのタイプがあります。

『学資プラン(米ドル建養老保険(無配当)学資プラン)』の場合、学資金は、ドル建てで運用されますが、保険料を払い込む際には、円建てで払い込むことが可能です。

また、満期保険金や解約返戻金などの受け取り時には、「円換算支払特約」を付加すれば、米ドルか円のいずれかでの受け取りを選択することも可能です。

『学資プラン(米ドル建養老保険(無配当)学資プラン)』は、教育資金を準備することのみならず、その高い利殖性に、注目が集まっています。

「学資保険(無配当)」は、Ⅰ型、Ⅱ型、Ⅲ型の、3つのタイプに分かれています。

それぞれの特徴は、次のようになります。

●ソニー生命『学資保険(無配当)』・Ⅰ型

ソニー生命『学資保険(無配当)』・Ⅰ型は、大学などの高校卒業後の進学資金のほか、中学校、高校の入学費用などに備えることに適したタイプとなっています。

| 契約者年齢 | 男性:18歳~56歳(22歳満期の場合) 女性:16歳~65歳(22歳満期の場合) |

| 被保険者年齢 | 0歳~満3歳(男女とも) |

| 出生前加入 | あり(出産予定日の140日前より) |

| 保険期間 | 17歳満期・18歳満期・21歳満期・22歳満期の4タイプから選択 |

| 保険料払込期間 | 10歳(17歳満期・18歳満期の場合)、10歳・15歳・17歳(21歳満期・22歳満期の場合) |

| 進学学資金の受け取り | 12歳(17歳満期の場合、11歳)、15歳(17歳満期の場合、14歳) 合計2回 |

| 満期学資金の受け取り | 17歳満期・18歳満期・21歳満期・22歳満期 いずれかの年齢時に1回 |

| 払い込み免除 | あり |

| 解約返戻金 | あり※ただし既払込保険料総額相当を上限とする |

| 死亡保険金 | あり※ただし既払込保険料総額相当 |

| 配当金 | なし |

| 医療特約 | なし |

| その他特約 | 5年ごと利差配当金付年金支払特約※所定の制限により、付加できないことがあります |

ソニー生命『学資保険(無配当)』・Ⅰ型では、「進学学資金」として、2回、「満期学資金」として、保険契約満了時に、1回として、合計3回の学資金を受け取ることが、可能となっています。

学資金の受け取り時期は、中学校進学時や、高校進学時など、お子さんの進路に合わせたタイミングで、受け取ることが、可能ですが、受け取りを請求しなければ、学資保険は、そのまま自動的に据え置かれます。

その場合には、所定の利率にて運用されます。

据え置かれた学資金は、請求すれば、お子さんの進路に合った適切なタイミングで、受け取ることができます。

明治安田生命の学資保険『つみたて学資』と、ソニー生命『学資保険(無配当)・Ⅰ型』の受け取り学資金総額200万円として比較した場合の、月額保険料と受取率の違いは、おおよそ、次のようになります。

●ご契約時の年齢 35歳男性

●保険料払込期間 10歳まで

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 |

15,816円 (15,937円)※ |

101.1% (104.5%)※ |

| 1歳 |

16,639円 (17,741円)※ |

101.2% (104.3%)※ |

| 2歳 |

- (19,998円)※ |

- (104.1%)※ |

| 3歳 |

- 円 (-)※ |

- (-)※ |

※()=明治安田生命『つみたて学資』高額割引なし:基準保険金50万円(受け取り総額200万円)

※ただし、ソニー生命『学資保険(無配当)』・Ⅰ型では、進学資金として、36万円×2回、満期学資金として、120万円×1回、総額192万円との比較となります。

●ソニー生命『学資保険(無配当)』・Ⅱ型

ソニー生命『学資保険(無配当)』・Ⅱ型は、お子さんが、大学などに進学する時の教育資金を、重点的に、準備することに適したタイプの学資保険となります。

また、ソニー生命『学資保険(無配当)』・Ⅱ型では、20歳満期、及び、22歳満期の場合には、満期学資金のほかに、進学学資金を受け取ることも可能です。

| 契約者年齢 | 男性:18歳~62歳(22歳満期の場合) 女性:16歳~70歳(22歳満期の場合) |

| 被保険者年齢 | 0歳~満3歳 |

| 出生前加入 | あり(出産予定日の140日前より) |

| 保険期間 | 17歳満期・18歳満期・21歳満期・22歳満期の4タイプから選択 |

| 保険料払込期間 | 10歳・15歳・17歳(17歳満期・18歳満期の場合)、10歳・15歳・17歳・18歳・20歳(21歳満期・22歳満期の場合) |

| 進学学資金の受け取り | Ⅱ型に進学資金はなし※ただし、20歳満期、及び、22歳満期の場合には、満期学資金のほかに、進学学資金の受け取り可 |

| 満期学資金の受け取り | 17歳満期・18歳満期・21歳満期・22歳満期 |

| 払い込み免除 | あり |

| 解約返戻金 | あり※ただし既払込保険料総額相当を上限とする |

| 死亡保険金 | あり※ただし既払込保険料総額相当 |

| 配当金 | なし |

| 医療特約 | なし |

| その他特約 | 5年ごと利差配当金付年金支払特約※所定の制限により、付加できないことがあります |

明治安田生命の学資保険『つみたて学資』 とソニー生命『学資保険(無配当)』・Ⅱ型は、受け取りタイプが違うため、一概に、比較することができませんが、参考までに、ソニー生命『学資保険(無配当)』・Ⅱ型の満期保険金200万円の場合の保険料と受取率は、おおよそ、次のようになっています。

●ご契約時の年齢 35歳男性

●保険料払込期間 10歳まで

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 | 16,040円 | 103.9% |

| 1歳 | 18,140円 | 102.0% |

| 2歳 | 20,152円 | 103.3% |

| 3歳 | 23,720円 | 100.3% |

●ソニー生命『学資保険(無配当)』・Ⅲ型

ソニー生命「学資保険(無配当)」・Ⅲ型は、お子さんが大学などに進学した後の、教育資金を備えることに適したタイプの学資保険になります。

| 契約者年齢 | 男性:18歳~63歳※(22歳満期の場合) 女性:16歳~71歳※(22歳満期の場合) |

| 被保険者年齢 | 0歳~満3歳 |

| 出生前加入 | あり(出産予定日の140日前より) |

| 保険期間 | 22歳満期 |

| 保険料払込期間 | 10歳・15歳・17歳・18歳・20歳から選択 |

| 進学学資金の受け取り | 18歳・19歳・20歳・21歳の合計4回 |

| 満期学資金の受け取り | 22歳 |

| 払い込み免除 | あり |

| 解約返戻金 | あり※ただし既払込保険料総額相当を上限とする |

| 死亡保険金 | あり※ただし既払込保険料総額相当 |

| 配当金 | なし |

| 医療特約 | なし |

| その他特約 | 5年ごと利差配当金付年金支払特約※所定の制限により、付加できないことがあります |

ソニー生命『学資保険(無配当)』・Ⅲ型では、「進学学資金」として、18歳から21歳まで、毎年、計4回、「満期学資金」として、22歳の満期時に1回、合計5回の学資金を、受け取ることが可能となります。

ソニー生命『学資保険(無配当)』・Ⅲ型では、お子さんが大学などに進学した後、毎年の教育費用に充てることができるほか、保険期間満了時の年齢が、22歳満了となっていますので、お子さんが大学などを卒業した後の進路や、社会人として独立するまでを、きっちりと、フォローすることを検討されているご家庭に向いたタイプの学資保険となります。

ソニー生命『学資保険(無配当)』・Ⅲ型のイメージとしては、明治安田生命の学資保険『つみたて学資』 と、一番似たタイプの学資保険であると言えます(ただし、明治安田生命の学資保険『つみたて学資』 の場合、受け取り回数の合計は合計4回となっています)。

明治安田生命の学資保険『つみたて学資』と、ソニー生命『学資保険(無配当)』・Ⅲ型の受け取り学資金総額を200万円として比較した場合の、月額保険料と受取率の違いは、おおよそ、次のようになります。

●ご契約時の年齢 35歳男性

●保険料払込期間 10歳まで

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 |

15,568円 (15,937円)※ |

107.0% (104.5%)※ |

| 1歳 |

17,600円 (17,741円)※ |

105.2% (104.3%)※ |

| 2歳 |

20,152円 (19,998円)※ |

103.3% (104.1%)※ |

| 3歳 |

23,444 円 (-)※ |

101.5% (-)※ |

※()=明治安田生命『つみたて学資』高額割引なし:基準保険金50万円(受け取り総額200万円)

※ただし、ソニー生命『学資保険(無配当)』・Ⅲ型では、進学資金として、40万円×4回、満期学資金として、40万円×1回、受け取り回数合計5回との比較となります。

6.2日本生命『ニッセイ 学資保険』とは、どう違う?

日本生命保険の学資保険である『ニッセイ 学資保険』は、「こども祝い金なし型」と「こども祝い金あり型」の2つのタイプから選択することができます。

「こども祝い金なし型」の場合、お子さんが大学に入学する年齢(18歳)から、毎年1回、合計5回、教育資金として「学資年金」を受け取ることができます。

これに加えて、「こども祝い金あり型」の場合では、小学校、中学校、高校入学にあたる年齢の時に、それぞれ1回、合計3回、「こども祝金」として保険金を受け取ることができます。

「こども祝い金なし型」と「こども祝い金あり型」のいずれも、「基準保険金額」を基に計算されます。

この「基準保険金額」に50%を乗じた金額が、「学資年金」、20%を乗じた金額が、「こども祝い金」の金額となります。

つまり、「こども祝い金なし型」で、受取総額を100万円としたい場合、基準金額を40万円として、40万円×50%=20万円を4回、80万円+40万円(基準保険金額)=120万円のコースを選択することになります。

同様に、「こども祝い金なし型」で、受取総額を200万円としたい場合であれば、基準金額を60万円として、60万円×50%=30万円を4回、120万円+60万円(基準保険金額)=180万円のコースか、基準金額を70万円として、受け取り合計が210万円のコースから選択することになります。

また、契約可能な年齢の範囲も、「こども祝い金なし型」と「こども祝い金あり型」では、それぞれ、次のように異なっています。

●被保険者(=お子さん)加入年齢範囲

こども祝金なし型:0歳~6歳

こども祝金あり型:0歳~2歳

●契約者(=保険料を払い込まれる方)加入年齢範囲

こども祝金なし型:男性:18歳~67歳 女性:16歳~67歳

こども祝金あり型:男性:18歳~39歳 女性:16歳~39歳

なお、契約可能な年齢の範囲は、保険料払込期間によっても、異なります。

また、日本生命保険『ニッセイ 学資保険』は、配当金のあるタイプになります。

●ご契約時の年齢 35歳男性

●保険料払込期間 10歳まで

| お子さんの年齢 | 月額保険料 | 受取率 |

| 0歳 |

14,382円 (15,937円)※ |

104,2% (104.5%)※ |

| 1歳 |

14,490円 (17,741円)※ |

103.5% (104.3%)※ |

| 2歳 |

14,598 (19,998円)※ |

102.7 (104.1%)※ |

| 3歳 |

- 円 (-) |

- (-) |

※()=明治安田生命『つみたて学資』高額割引なし:基準保険金50万円(受け取り総額200万円)

※ただし、日本生命保険『ニッセイ 学資保険』(こども祝い金なし型)では、第1回目の学資年金として、基準保険金額と同額の60万円、第2回~第5回の学資年金30万円×4回=120万円、受け取り総額180万円との比較となります。

7.まとめ

以上、明治安田生命の学資保険『つみたて学資』について、見ていきましたが、いかがでしたか?

ひとくちに、人気のある学資保険といっても、本当にタイプはさまざまで、やはり、『つみたて学資』のシンプルさが際立っているように感じられたのではないでしょうか?

ご家庭それぞれに、お子さんの希望もふまえた教育資金の準備方法を、是非、ご検討くださいね!