松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。日本は現在、超低金利の時代。

2017年4月には標準利率が0.25%まで引き下げられ、円建ての保険に貯蓄性を求めるのは難しくなっています。

そのため、外貨建て保険で貯蓄性のある商品が増えており、加入者も多くなってきています。

外貨建て保険についてメリット・デメリットはもちろん、外貨建て保険の活用方法や、外貨建て保険の加入をおすすめする人・そうでない人など徹底的に分析・解説をしていきます。

外貨建て保険とは

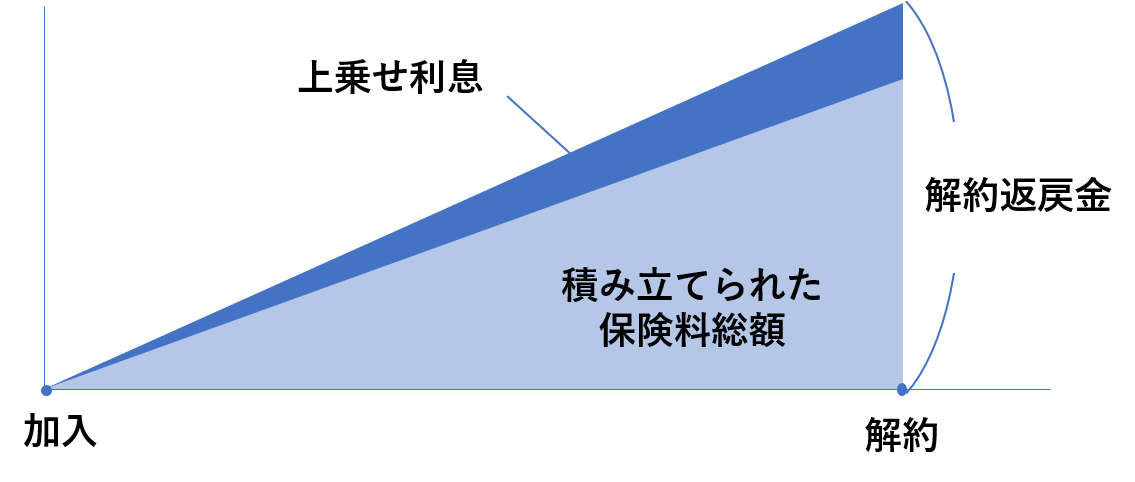

基本的な仕組み

日本円建ての終身保険は、保険会社が支払われた保険料を積み立てて運用しています。

保険を解約すれば、利息が上乗せされて解約返戻金として加入者に返還されます。

外貨建て保険と日本円建て保険の違いとは?

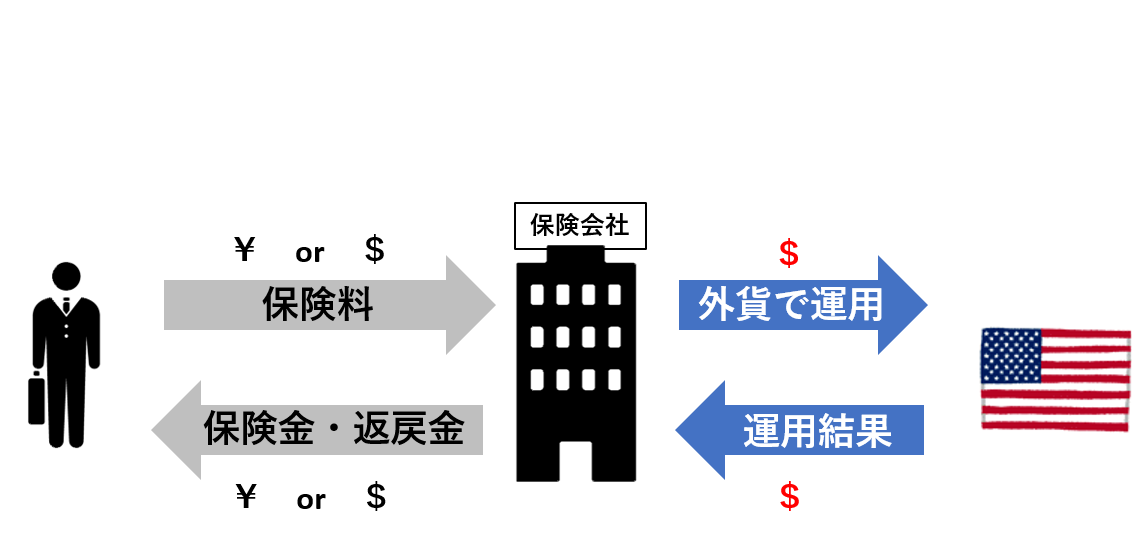

「外貨建て保険」は、保険料を外貨で積み立てるという点で、「日本円建て保険」とは異なります。

保険会社は海外のファンド等を通し、支払われた保険料を、外貨で積み立てて運用します。

- 米ドル

- 豪ドル

- ユーロ※欧州の金利の低下のため、現在では用いられることが少ないです。

【外貨建て保険のポイント1】海外の利率が適用される

現在、日本は超低金利となっており、日本円建て保険の金利はかなり低くなってしまっているのが現状です。

それに対し、海外の金利は日本よりも高くなっていることが多いのです。

松葉 直隆

松葉 直隆

【外貨建て保険のポイント2】保険料の支払いは「円」「ドル」どちらでもOK

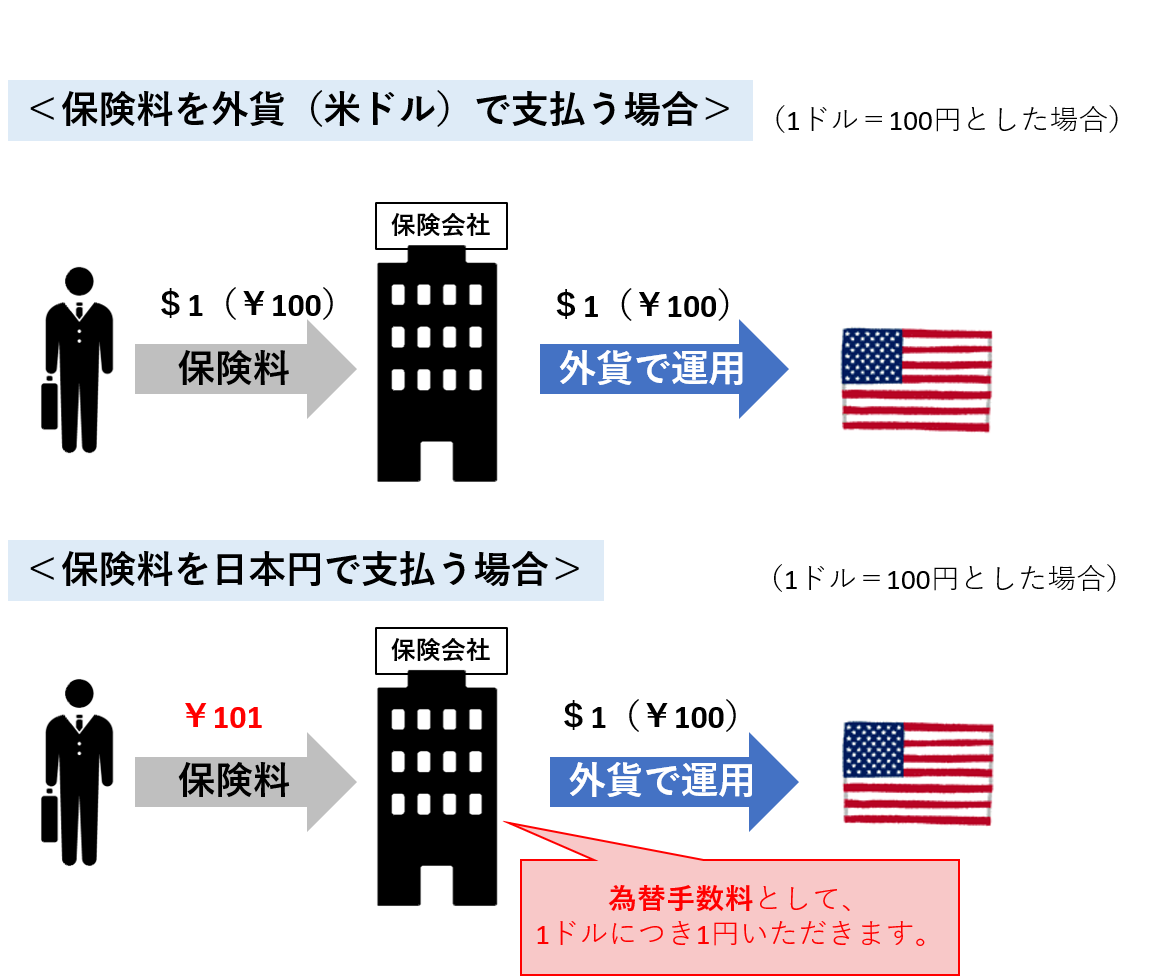

外貨建て保険に加入した場合も、通常の保険と同様、保険料を支払う必要がありますが、この保険料は「日本円」「外貨(米ドル・豪ドル等)」のどちらでも払い込むことが可能です。

原則は「外貨」での支払いとなりますが、「円換算支払特約」という特約を付けることで円で支払うことも可能です。

日本円で払いこむ場合、1ドルにつき1円ほど手数料が為替手数料として加算されてしまいます。

つまり、外貨で直接支払う方がお得なんです。

ここまでを踏まえて、外貨建て保険の仕組みまとめると次のようになります。

主な特徴と種類

外貨建て保険と日本円建て保険は、保障の仕組みに違いがあるの?

外貨建て保険と通常の日本円建ての保険とでは、保障の仕組みに違いは無いです。

保険料を支払い、もしもの時や満期時に保険金が受け取れるというような仕組みは同じです。

また、種類こそ少ないものの、終身保険や養老保険(主に、貯蓄性の高い「積み立て型の保険」)など、複数の種類から選ぶことができます。

- 外貨建て終身保険

- 外貨建て養老保険

- 外貨建て個人年金保険

為替の影響

【保険料・保険金が為替に影響される】

松葉 直隆

これにより、月ごと(年ごと)に支払う保険料や、将来受け取る保険金が為替の影響を受けます。

例)1米ドル=100円の時、月額100ドルの保険に加入しました。

このとき、円換算では月額10,000円の保険料を支払うことになりますが、その後日本の景気回復などで円の価値が上がり円高で1米ドルが10円下がり、90円になったとします。

すると、円換算では月額9,000円の保険料で済むのです。

| 契約時 | 円高ドル安 | 円安ドル高 | |

|---|---|---|---|

| 為替レート(1米ドルあたり) | 100円 | 90円 | 110円 |

| 円換算での保険料 | 10,000円 | 9,000円 | 11,000円 |

このように、円高が進むと実質の保険料は安くて済みますが、そのまま円高が続けば良いというものでもありません。

【受け取る保険金が為替に影響される】

保有している保険の価値は米ドルによって決まります。

例)先ほどと同じように、1米ドル=100円の保険に加入しました。

このとき、死亡時の保険金を10万ドルにしていたとします。

つまり、円換算で1,000万円の保険金が生じることになります。

その後、円高で米ドルの価値が下がり、1米ドル=90円で保険金を受け取るとなると、日本円に換算すると900万円の価値しかなくなります。

一方、円安で米ドルの価値が上がり、1米ドル=110円になれば、保険金も日本円で1,100万円と価値が上がるのです。

| 契約時 | 円高ドル安 | 円安ドル高 | |

|---|---|---|---|

| 為替レート(1米ドルあたり) | 100円 | 90円 | 110円 |

| 円換算の保険金 | 10,000,000円 | 9,000,000円 | 11,000,000円 |

松葉 直隆

もちろん、満期保険金や死亡保障を受け取るタイミングは自分で決めることが可能な範囲ではなりませんが、途中で解約をする際は、為替に注意してタイミングを決めることが大切です。

日本円の価値、解約返戻金の額は為替によって大きく変わるため、慎重にタイミングを見極めましょう。

外貨建て保険、4つのメリット

貯蓄性に優れている

日本はの金利の低さは世界を見ても群を抜いています。

保険に限らず、日本円で銀行に預金をしていても金利による恩恵は全くと言っていいほど期待できません。

しかし、外貨では金利による恩恵が期待できるのです。

例えば、日本国内の銀行の金利は、良くても年利0.15%です。

これは、100万円預けていたとしても年間1,500円しか金利で増えません。

一方、オーストラリアは金利も高めで年利1.5%だとしましょう。

100万円預けたら、1年に1万5,000円増えることになります。

仮にこれを10年の間預けていならば、日本で1万5,000円、オーストラリアで15万円もの差になります。

松葉 直隆

保険料が安くなる

外貨建て保険には、予定利率が高いという特徴があります。

予定利率が高いと割引率は高くなるため、それにより保険料は安く、解約返戻金が高くなるといったメリットが考えられます。

予定利率と保険料は、予定利率が高いと割引率が高くなって保険料は安くなり、逆に、予定利率が低いと割引率も低く保険料は高くなるという関係にあります。

外貨建て保険は、日本円の保険と比べて予定利率が高いことで保険料も安いと言えるのです。

終身保険や養老保険、個人年金保険など、貯蓄性のある保険ほど予定利率の高低が保険料の高低に影響するということです。

資産を分散できる

資産を日本円のみで持ち続けるリスクとして、日本の地震・台風・土砂崩れなど災害の多い国であることが挙げられます。

東日本大震災では地震と津波により原子力発電所の放射能漏れも問題となりました。

またいつそのようなことが起きてもおかしくないのです。

松葉 直隆

災害が起きてしまった場合、日本の景気は悪くなり円の価値は下がることが考えられます。

「私は海外に行かないから関係ない」と考える方もいらっしゃるでしょうが、日本にいることで景気回復のために増税されるということも十分考えられるため、資産はどんどん減ってしまいます。

Aさん

Aさん

そうなった時のために、外貨建てで資産を分散させることも一つの方法となるのですね。

日本の景気が悪くなれば、円の価値も下がり、また投資をしていく上で分散投資を考える方も多いでしょう。

その1つとして、外貨建て保険に加入することで、保険としての保障を得ながら外貨の資産を持つことが出来ます。

松葉 直隆

円安になれば受取額が増える

外貨建て保険は為替の動きに大きく影響されます。

そのため、必ずしもメリットとは言い切れませんが、今後日本が円安になるならば、より価値の出てくる外貨建てで保険を持ったほうが為替差益もプラスになり、価値が上がります。

つまり、外貨建て保険はハイリスクハイリターンの保険であると言えます。

なお、為替差益とは、為替相場の変動によって死亡保障や解約返戻金が加入時よりも価値が上がり、得られる利益のことを指します。

外貨建て保険、3つのデメリット

円高で受取額が少なくなる

外貨を持つ=為替変動のリスクは避けられません。

円高=外貨安になると、外貨で満期金や解約返戻金を受け取るときに、想定金額よりも低くなってしまう可能性があります。

為替手数料がかかる

外貨から日本円に両替するときに、為替手数料が発生します。

為替手数料もあらかじめ想定しておく必要があるのです。

松葉 直隆

為替手数料は「1ドルにつき〇円」と決められており、通常1ドル1円の手数料が課される場合が多くなっています。

受け取った保険金10万ドルを日本円1,000万円に両替する場合で考えます。

1ドル1円の為替手数料ですと、為替手数料として10万円課せれます。

保険金は高額なため、為替手数料は大きなデメリットになり得ます。

つまり、外貨建て保険が為替に受ける影響は、相場の変動によるリスクだけでなく、為替手数料が発生するということも、事前にしっかり把握しておきましょう。

受取額の目途が立てづらい

松葉 直隆

特に、受け取る保険金は額も大きくなるため、いくつかのパターンを予想して将来のプランニングをする必要があるでしょう。

また、外貨投資経験がない方であれば、「円高」「円安」「円相場」などと聞いてもピンと来ないのではないでしょうか。

円建て保険商品よりも内容が分かり難く、保険会社の勧める通りに契約をしてしまうと、思わぬトラブルに見舞われることもあるため、注意が必要です。

外貨建て保険について、加入すべきかどうかが分からなくなった場合は、一度専門家に相談することをオススメします。

松葉 直隆

加入をおすすめする人・そうでない人

外貨建て保険をおすすめする人

保険と投資の両方で考える方に向いている保険です。

【外貨預金・資産分散を考えている方】

外貨預金・分散投資を考えている方は、

一環として外貨建て保険に加入するのも良いですが、あくまでも保険商品ということを忘れないようにしましょう。

外貨建て保険は保障だけではなく投資目的と両方で考えるべきです。

既に保険に加入していたり、必要性を感じていないのであれば、他の外貨預金や外国証券などの方法を取りましょう。

松葉 直隆

満期保険金や解約返戻金は、外貨のままで保有することもでき、外貨資産として活用することもできます。

外貨商品は生命保険だけではないのです。

外貨預金や外貨MMF、外国債券などもあり、生命保険より手軽で機動的、為替手数料も安く利用できます。

保険の加入だけでなく、外貨預金や分散投資も検討している方には外貨建て保険はおすすめです。

外貨投資をする際は、いきなり生命保険に飛びつくのではなく、他の外貨商品も検討してからにしましょう。

【余剰資産の運用を考えている方】

保険加入の目的は、保障を受けるためが第一でしょう。

松葉 直隆

ただ、やはり外貨建て保険は為替リスクが伴う保険商品であり、それらのリスクを承知した上で加入を検討しなくてはなりません。

外貨建て保険がおすすめできない人

【保険金の額が減ると困る人】

- 老後資金の生活費にしたい

- 子どもの学費にしたい

想定した保険金を受け取る必要がある場合、元本割れのリスクが低い保険がおすすめです。

【保険に安心・安定を求める人】

望んだ通りに為替が動いている間は問題ありませんが、もし積み立てている外貨の価値が下がってしまっても、あなたは安心して毎日を過ごせるでしょうか?

老後資金に不安を抱えたまま満期日まで過ごすのは大変です。

松葉 直隆

【外貨投資に興味や知識がない人】

松葉 直隆

知識がないのに加入すると、よくわからないまま金額が変動することになってしまいます。

外貨建て保険が不安ならマニュライフ生命の個人年金をチェック!

保険相談で勧められるのはなぜ?

保険相談で外貨建て保険を勧められる理由とは?

保険相談に行ったら、外貨建て保険を勧められたという方は多くいらっしゃることでしょう。

以前から外貨建て保険を主力商品としていた保険会社はもちろん、最近では各社が力を入れて販売するようになりました。

日本円の金利に期待できないからということ以外に、「貯蓄型の保険が売れなくなったから」というのが、最大の理由です。

2016年のマイナス金利政策の導入で、2017年の春に多くの保険会社は予定利率の大幅な引き下げを行いました。

以前であれば、「銀行に預けるよりも断然お得!」というセールストークで貯蓄型保険を販売をしていましたが、予定利率の下がってしまった今、それは出来なくなってしまいました。

外貨建て終身保険の選び方のポイント

ここまでご紹介してきた通り、外貨建て保険は、日本円建ての保険よりも保険料や積立利率という点では非常に優れています。

ただし、為替変動という切り離せないリスクが付いてきます。

そのため、選ぶ場合にはそのリスクを考慮した上で加入する必要があります。

松葉 直隆

通貨「米ドル・豪ドル」

外貨建て保険を考える時、まず最初に考えるべきは、どの外貨の保険に加入するのかという点です。

通貨は主に米ドルと豪ドルがありますが、現在豪ドルは米ドルよりも利率が高いため、貯蓄率がよく保険料は安くなります。

しかし、変動率は米ドルより高いため、その分リスクも高くなります。

反対に、米ドルは世界の基軸通貨であるため、安定した通貨であると言えます。

つまり、豪ドルと比べてリスクは低くなるのです。

このように、どちらの通貨にも長所・短所はつきものです。

ご自分のリスクに対する考え方を基に選択しましょう。

「安さ」で選ぶなら

【低解約返戻金型終身保険】

安さで選ぶのであれば、外貨建ての低解約返戻金型終身保険がおすすめです。

保険料払込期間中の解約返戻金が低い代わりに、保険料を安く抑えられる保険です。

つまり、保険料の払込期間中に途中解約してしまうと、大きく元本割れをしてしまうのですが、きちんと期間満了まで払い込み、その後据え置くことで、通常の終身保険よりも解約返戻金が多くなります。

松葉 直隆

「インフレ対応」で選ぶなら

【利率変動型終身保険】

インフレ対応で選ぶのであれば、外貨建ての利率変動型終身保険がおすすめです。

つまり、加入時の予定利率よりも運用実績が良ければ積立利率が上がり、場合によっては高リターンを得ることが出来ます。

なぜインフレ対応は、数十年後に受け取る保険金の価値が今より下がってしまうのを防ぐために必要なポイントとなります。

おすすめの活用方法

松葉 直隆

【資産運用には適している】

現状、日本の超低金利を考えたら、日本で安定的に資産を増やすのはとても難しいです。

その点、外貨建て保険であれば保険料を支払うだけで3%の利率は最低保障されています。

また、日本円もいつまで価値のある通貨であるかは分かりません。

将来円安になってしまった場合、日本円のままでは円の価値は低下してしまいます。

しかし、資産をドルで持っておいた場合、円安になるほど資産価値は増加します。

このように、円を外貨に換えて資産を守ったり、増やしたい場合に外貨建て保険は適しているのです。

【初めての死亡保障には勧められない】

松葉 直隆

確かに、円安になった時のことを考えれば、外貨建て保険の方が有利には思えます。

しかし、死亡保障はあくまで万が一の時に遺された家族の生活保障として掛けるものです。

いざという時の換金性や、選ぶ難易度を考えたら、最低限の死亡保障は円建てで持っておくべきなのではないでしょうか。

外貨建て保険おすすめ商品ランキング4選!

マニュライフ生命「こだわり個人年金」

柔軟な契約内容変更や定額の保険料が特徴

米ドルまたは豪ドルで積立金を運用し、積立利率は年1.5% が最低保証となる年金商品です。

積立利率は市場動向に応じて毎月変動する、「利率変動型」の年金です。

保険料は日本円で定額のため、毎月支払う金額の増減はありません。

柔軟に契約内容を変更することができ、無理なく保障を継続できます。

特約を付加して、所定の条件を満たせば、保険料は個人年金保険料控除の対象になります。

つまり、年末調整または確定申告により、年金控除の上限額4万円(所得税)まで控除を受けることができます。

なお、保険料払込期間が終わると確定年金または保証期間付の終身年金を受け取ることが出来ます。

被保険者が年金支払開始日前に亡くなってしまっときは、死亡給付金を受け取れることとなります。

メットライフ生命「USドル建終身保険ドルスマート」

積立利率3%を最低保証

死亡、または所定の高度障害状態で保険金が受け取れる終身保険で、積立利率が年3%が最低保証と利率が高いことが特徴の商品です。

米ドルで運用される保険の利率は毎月見直され、米国の経済状況を反映した運用結果が期待できます。

なお、死亡保障の代わりに解約返戻金を受け取ることも可能です。

特約を付加することで、保険金を受け取る通貨を日本円か米ドルで選ぶことができるため、為替相場に応じて最適な受け取り方法を選択できます。

保険料払込期間中の解約返戻金を低く設定し、保険料を割安にした「低解約返戻金型」のプランもあります。

三大疾病になったら保険料の払込が免除される特約を付加することも可能となっています。

ソニー生命「米ドル建終身保険」

格安な為替手数料がお得

死亡、または高度障害状態で保険金受け取れる保障を一生涯受けられる、米ドル建ての終身保険で3万米ドルから契約することが出来ます。

保険料は日本円に換算して払い込む必要があるため、保険料は為替レートによって毎回金額が変動してきます。

なお、為替手数料が、1米ドルあたり0.01円と割安なのが魅力のひとつとして挙げられます。

特約を付加することで、保険金を年金として受け取ることも可能となります。

ジブラルタ生命「米国ドル建終身保険」

低解約返戻金型で保険料が格安に

死亡、または高度障害状態で保険金を受け取れる米ドル建ての終身保険です。

特約を付加することで、保険金を年金として受け取ることも可能です。

受け取り方法は、確定年金・保証期間付終身年金・保証期間付夫婦連生終身年金の3つから選ぶことができます。

「低解約返戻金型」のため、保険料は安く抑えられています。

まとめ

日本が低金利の時代になってしまった今、外貨建て保険はメリット・デメリットをしっかり理解すれば有用な商品であることはお分かりいただけましたでしょうか?

ただし、あくまでも保険なので保険機能と貯蓄の両方を考える方に向いている商品です。

松葉 直隆

専門家の意見を聞き、為替リスクを承知した上で検討することで、少しでもリスクを減らして選ぶことができるでしょう。

また、この低金利時代に伴い、新しい保険も増えてきています。

新しいものが良いとは限りませんが、情報を十分に得ることはオススメです。