大黒柱の万が一に備え、残された家族が安心して暮らせるよう、多くの方が生命保険に加入されていると思います。

「医療保険」「定期保険」「終身保険」「養老/学資保険」などをまずはじめに思い浮かべ、自身のライフプランに合った保険商品を模索し、選択されていることだと思います。

そんな多様な生命保険ですが、生活費のため毎月のお給料のように保険金を受け取れる年金のような生命保険があるのをご存知ですか?

今回はそんな活用度の高い「収入保障保険」を見てまいりたいと思います。

残された家族が毎月の生活に困らないよう、今からリスクマネージメントを始め、盤石な家計プランを構築しませんか?

目次

1.万が一の保障とは

1.1公的保障制度

1.2私的保障

2.死亡保険金が受け取れる生命保険とは

2.1終身保険

2.2定期保険

2.3養老/学資保険

3.収入保障保険とは

3.1収入保障保険の特徴

3.2所得保障保険(就業不能保険)と収入保障保険との違い

4.収入保障保険の種類~給付金受取タイプ別

4.1定額型と逓増型

4.2保険金受取方法

5.収入保障保険の種類~特約別

5.1がん収入保障保険

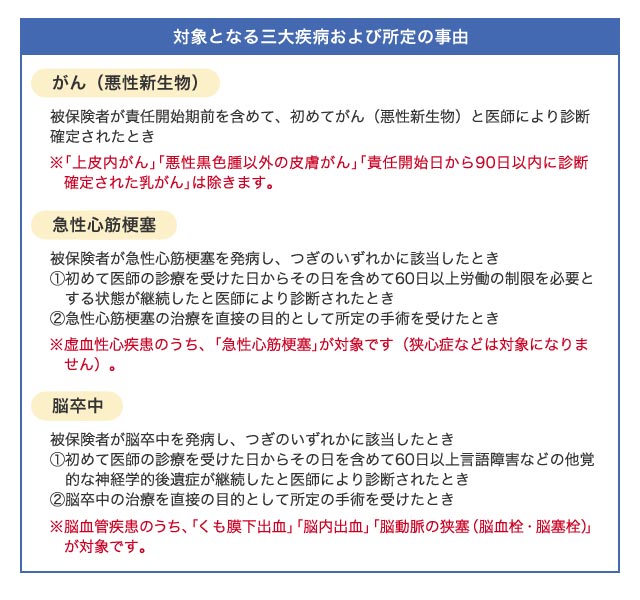

5.2三大疾病収入保障保険

6.収入保障保険の選び方

6.1加入すべきタイミング

6.2平均保険料

6.3死亡保険金の設定目安

6.4保険期間の設定

7.保険会社別収入保障保険

7.1人気の収入保障保険

8.チューリッヒ生命

8.1会社概要

8.2収入保障保険プレミアム

9. AIG富士生命

9.1会社概要

9.2さいふにやさしい収入保障

10.T&Dフィナンシャル生命

10.1会社概要

10.2家計にやさしい収入保障

11.損保ジャパン日本興亜ひまわり生命

11.1会社概要

11.2家族のお守り

12.メディケア生命

12.1会社概要

12.2メディフィット収入保障

13.アクサダイレクト

13.1会社概要

13.2アクサダイレクトの収入保障2

14.オリックス生命

14.1会社概要

14.2 keep

15.マニュライフ生命

15.1会社概要

15.2こだわり収入保障

16.三井住友海上あいおい生命

16.1会社概要

16.2&LIFE収入保障保険

17.ソニー生命

17.1会社概要

17.2家族収入保険

18.メットライフ生命

18.1会社概要

18.2マイディアレスト

19.アフラック

19.1会社概要

19.2ギフト

20.東京海上日動あんしん生命

20.1会社概要

20.2家計保障定期保険

21.まとめ

目次

1.万が一の保障とは

忙しさに忙殺されている毎日の生活の中では、「自身や家族に万が一があったら」などと言った、誰にでも起こり得るリスクに対する意識は薄く、ついついマネージメントが後回しになっていませんか。

今回はそんな万が一に備えるべく、活用度の高い「収入保障保険」を見てまいりたいと思います。

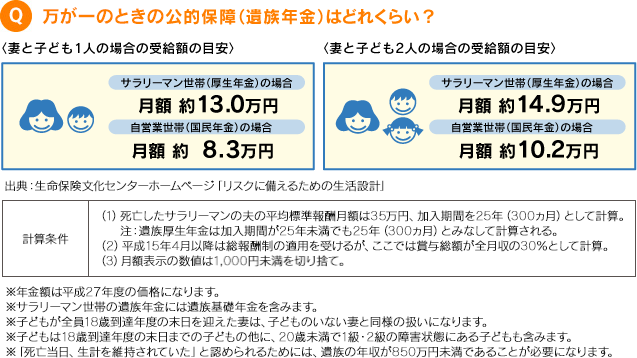

1.1公的保障制度

一般的に保障制度というと、民間の生命保険会社が展開する保険商品を連想しがちですが、実は公的保障制度は充実しており、かなりの範囲で私達の生活の様々なシチュエーションをフォローしてくれています。

任意の生命保険商品の選択をする前に、公的保障制度を押さえておくのは、任意保険との重複を避ける上でとても大切なことです。

そこでまずは公的保障制度を見てまいりましょう。

私達が利用できる公的保障制度は、「社会保険」と「国民健康保険」の2種類に大別されます。

| 国民健康保険 | 国民健康保険被保険者証 | 世帯主 |

| 国民健康保険被扶養者証 | 扶養家族 | |

| 社会保険 | 健康保険被保険者証 | 被保険者 |

| 健康保険被扶養者証 | 扶養家族 |

私たちが受けられる公的保障制度をまとめると、下記のような種類に分別されています。

| 療養給付 |

| 入院時食事療養費 |

| 入院時生活療養費 |

| 保険外併用療養費 |

| 訪問看護療養費 |

| 療養費 |

| 高額療養費 |

| 高額介護合算療養費 |

| 移送費 |

| 傷病手当金 |

| 出産育児一時金 |

| 出産手当金 |

| 埋葬費 |

| 傷病手当 |

| 出産手当金 |

| 出産育児一時金 |

| 埋葬費 |

| 遺族基礎年金基金 |

| 遺族厚生年金 |

| 寡婦年金/死亡一時金/中高齢寡婦加算/経過的寡婦不可 |

| 自治体による育児支援 |

主に健康に関する保障となりますが、これらの公的保障で私たちの「万が一」は、かなりの部分でフォローされていることがわかります。

ライフプランニングを行う際、まずこれらの公的保障制度で、自身の生活が守り切れるかどうかを検討します。

その上で、不足部分を他の手段で用意するというのが、順当な流れだと言えるでしょう。

そこで次の章で、「他の手段」となる私的保障を、見てまいりましょう。

1.2私的保障

私的保障は任意で保険契約や金融商品を活用し、貯蓄や保障を得る「万が一」のための、リスクマネージメントの手法です。

大まかなところでも下記のように、非常にバラエティに富んでいます。

| 銀行などの金融商品 | その他 | 民間生命保険会社 | 民間損害保険会社 |

| 普通預金 | ゆうちょ | 定期保険 | 自動車保険 |

| 定期預金 | JAバンク | 収入保障保険 | 自転車保険 |

| 総合口座 | JFマリンバンク | 生存給付金付定期保険 | 火災保険 |

| 当座預金 | 国債投資 | 養老保険 | 地震保険 |

| 貯蓄預金 | 終身保険 | 普通傷害保険 | |

| 大口定期預金 | 特定疾病保障保険 | 交通事故傷害保険 | |

| 積立定期予期 | 医療保険 | 旅行傷害保険(国内/海外) | |

| ネット定期 | ガン保険 | スポーツ傷害保険 | |

| おまけ付定期預金 | 利率変動型積立終身保険 | 所得補償保険 | |

| 外貨預金 | こども保険 | 個人賠償責任保険 | |

| 外貨定期預金 | 貯蓄保険 | 盗難保険 | |

| 仕組み預金 | 個人年金保険 | ||

| 変額保険 | |||

| 変額個人年金保険 | |||

| 介護保険 |

銀行商品などの貯蓄類で全てのリスクを守り切るのは、至難の業であるのが殆どでしょう。

そこで人気のあるのが、民間保険会社が展開している各種保険商品です。

中でも、被保険者に万が一があった際に、まとまった保険金を受け取れる死亡保険は、ライフプランニングにおける最強の武器だと言えるでしょう。

そこで次の章からは、そんな生命保険会社の死亡保険にスポットを当てて、見てまいりましょう。

2.死亡保険金が受け取れる生命保険とは

数多ある生命保険ですが、実は主たる契約は下記に挙げる3種類が基本となっており、これらはすべて被保険者の死亡時に何がしかの保険金を受け取ることが出来ます。

| 終身保険 | 貯蓄型 |

| 定期保険 | 掛捨て型 |

| 養老/学資保険 | 貯蓄型 |

上記3種の保険を基本とした上で、特約やオリジナリティを付加することにより、様々な保険商品がつくられています。

それでは基本に立ち返り、これらの概要を見てまいりましょう。

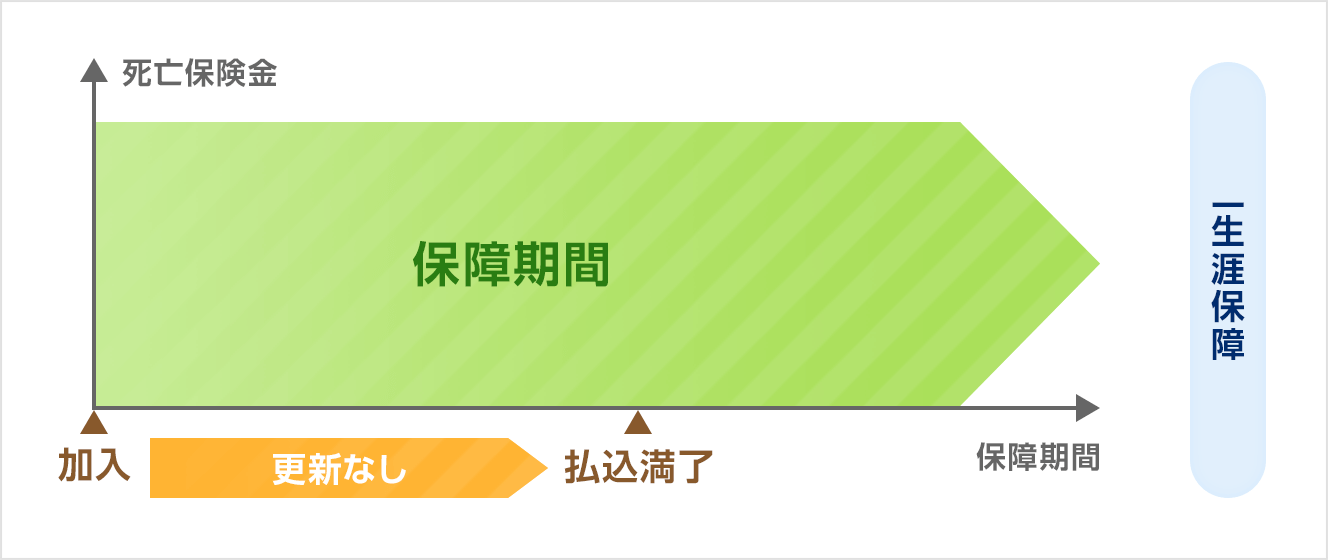

2.1終身保険

その名の示す通り、被保険者が死亡するまで一生涯にわたり保障が続くのが、終身保険です。

また貯蓄性を持つ生命保険の代表格とも言ってよい商品で、解約返戻金を受け取ることができ、その活用の幅は相続税対策/老後資金準備/葬儀代などといったように、自身の年代ごとの様々なシーンに合わせてカスタマイズが可能です。

また、月々の保険料は契約時のまま変動しないため、家計上固定費として組み込むことで、よりスムーズでスマートな管理が可能となり、わずらわしさがありません。

しかしながら貯蓄性の高さ故、下記のようなメリットとデメリットを抱える商品でもあります。

| メリット | デメリット |

| 必ず保険金が受け取れる | 定期保険に比べ割高な保険料 |

| 所得税/住民税が減税できる | 途中解約は元本割れのリスクあり |

| 貯蓄できる | インフレのリスクあり |

| 解約返戻金を受け取れる |

しかしながら金利低迷の昨今、銀行預金と比較するとかなりの面で優遇されていますので、一生涯の保障を得ながら、限られた資金を着実に増加へと繋げられる、優秀なライフプランニングアイテムだと言えるでしょう。

終身保険の主だった商品には以下のようなものがあります。

| 定額終身保険 |

| 低解約返戻金型終身保険 |

| 積立利率変動型終身保険 |

| 変額終身保険 |

| 外貨建て終身保険 |

それぞれの特徴を把握し、自身の家計に見合うプランを探し、適正な保険商品を選ぶことをお勧めいたします。

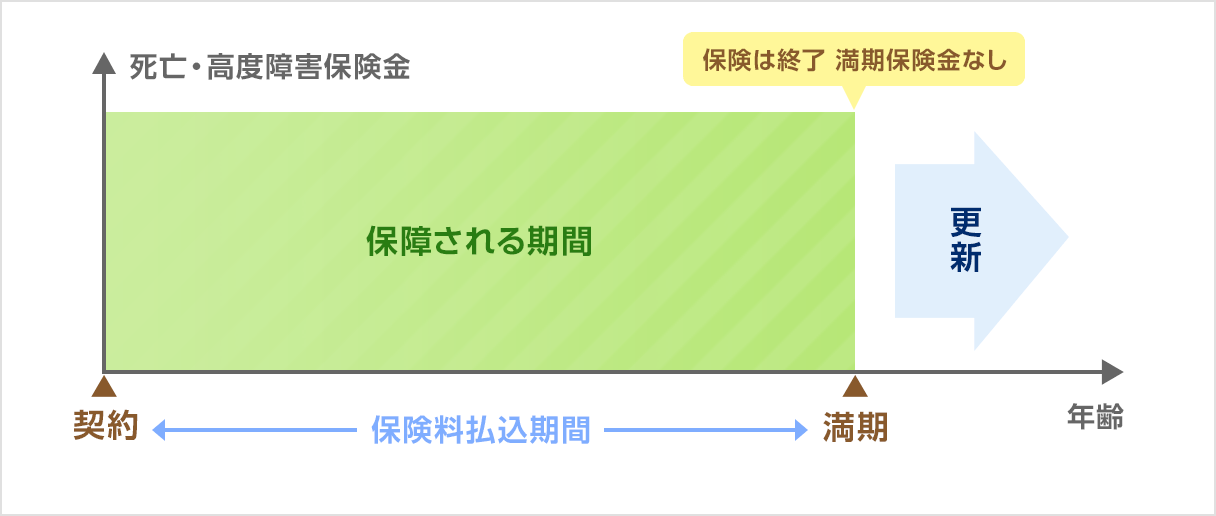

2.2定期保険

その名の示す通り、一定期間の保障を受けられる掛捨て型の生命保険です。

貯蓄性がなく満期金や解約返戻金がない代わりに、月々の保険料は割安で、死亡時にはある程度まとまった金額の死亡保険金を受け取ることが出来ます。

一般的に貯蓄性のある終身保険や養老/学資保険と比較し、短期の契約が大部分を占め、契約期間に何事もなければ満期の時点で契約満了となります。

そんな定期保険ですが、契約更新の有無により、下記の2種に大別されます。

| 更新型定期保険 |

| 全期型定期保険 |

更新型は満期の都度、契約を更新していくタイプの定期保険です。

しかしながらその保険料は、被保険者の契約時点での年齢で再計算されるため、若い世代ではかなりの割安であった保険料は、更新の都度上昇していきます。

一方全期型は、契約時に定めた期間をもって保険期間とするため、更新型よりも割高な保険料になりますが、全保険期間に払い込む保険料総額は、更新型のそれよりも安価になります。

「住宅ローン完済まで」「子供の巣立ちまで」といった具合に、期間が限定されるライフイベントに備える保険としては、リスク対応がしやすい保険商品となっています。

しかしながら掛捨て型故、下記のようなメリットとデメリットを抱える商品でもあります。

| メリット | デメリット |

| 保険料が割安 | 解約返戻金がない |

| 保険期間が短めに設定できるので、 目的ごとに見直しがしやすい |

満期保険金がない |

| 他の保険への切り替えがしやすい |

定期保険の主だった商品には以下のようなものがあります。

| 逓減定期保険 |

| 逓増定期保険 |

| 低解約返戻金型保険 |

| 収入保障保険(生活保障保険) |

| 共済による定期保険 |

| 団体信用生命保険 |

定期保険も終身保険と同様に、それぞれの特徴を把握し、自身の家計に見合うプランを探し、適正な保険商品を選ぶことをお勧めいたします。

2.3養老/学資保険

養老保険と学資保険は非常に性質が似ている、貯蓄型保険の一種です。

貯蓄性が非常に高いため、養老保険は生命保険の中でも一番割高な保険料、学資保険は次いでの保険料となっています。

養老保険は解約返戻金が受け取れるだけでなく、被保険者が何事もなく満期を迎えた場合は満期金が、死亡の際は死亡保険金が受け取れます。

また解約返戻金も受け取れ、「老後資金」「子や孫に何がしか残したい」などと言った具合に、自身のライフプランに合わせた活用の選択肢が豊富です。

一方学資保険は、入学のタイミングなどで祝い金を受け取れるほか、契約者が死亡した場合、以降の保険料の払込が不要になるので、銀行などの積立金と異なり、確実に目標とした金額を貯蓄できます。

しかしながら貯蓄性の高さ故、下記のようなメリットとデメリットを抱える商品でもあります。

| メリット | デメリット |

| 満期金は死亡保険金と同額受け取れる | 保険料が割高 |

| 資産運用法として着実 |

貯蓄性の高さが最大の魅力ですが、保険料負担が大きいものが多いため、家計を圧迫しやすい傾向にあります。

運用の際には保険期間と保険料の十分な検討を、必要とします。

3.収入保障保険とは

それでは今回フューチャーすべき、収入保障保険を見てまいりましょう。

一家の大黒柱になにかあった場合に備え、前述の定期保険や終身保険に加入されている方は大勢いらっしゃると思います。

そのほとんどが死亡時に死亡保険金を受け取れますが、まとまった金額とはいえ、あくまでも一時の収入にほかなりません。

では収入保障保険は、なぜ利便性が高いのか。

それは保険金の受け取り方に、最大の特徴があります。

そこで次章から、収入保障保険のあれこれを見てまいりましょう。

3.1収入保障保険の特徴

家計を担う大黒柱に万が一(死亡/高度障害)があった際、それまで大黒柱が稼いでくれていた給与のように、毎月保険金を受け取れるのが、収入保障保険で、掛捨て型に該当します。

定期保険や終身保険でのまとまった保険金は、「住宅ローン返済」や「子供の教育資金」などに利用されることが多いですが、問題になるのは月々に掛かる生活費です。

収入保障保険は、残された家族がこれまで通りの生活を続けられるよう、生活費に充当できるのが大きな魅力の一つとなります。

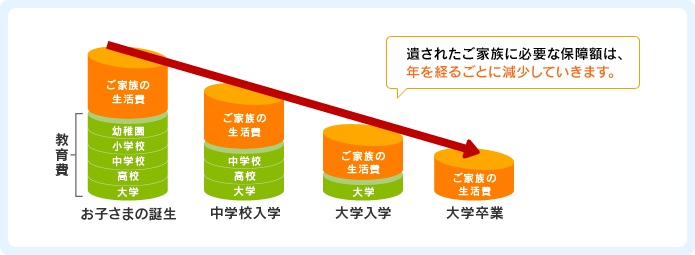

また収入保障保険は、受け取れる保険金額が年々減少していく仕組みを持っています。

これは若い世代で被保険者が亡くなった場合、残された家族に必要な金額は、残っている住宅などのローン返済や、子供の養育/教育資金など、まとまった金額を必要としますが、経年とともに、住宅ローンの返済はめどが立ち、子供も巣立ち、夫婦二人の生活へと、そのライフスタイルは変化していくため、必要な生活資金もまた減少していくので、減額によるダメージは非常に少ない上、その特性と掛捨て型という特徴がゆえに、割安な保険料が実現されているのです。

そんな収入保障保険のメリット/デメリットは下記のように、要約されます。

| メリット | デメリット |

| 保険料が割安 | 保障額は減少する |

| 保険金の一括受取が出来ない場合が多い | |

| 一括受取では受取総額が減少する場合がある |

また健康状態や喫煙習慣の有無で保険料が割安になる商品も存在しますので、保険会社ごとの規定を熟読しておくと、より有利な契約を締結することが、可能になります。

3.2所得保障保険(就業不能保険)と収入保障保険との違い

ここで一つ注意しておきたい点が、非常に似たネーミングを持つ所得補償(就業不能保険)です。

こちらは、被保険者が何がしかの事由で働けなくなった際の収入を補てんする商品で、契約時に設定した給付金が毎月受け取れるようになりますが、契約に際しては既往歴や入院歴などの告知義務があるため、契約できない場合も存在します。

両者を比較すると下記の様になります。

| 所得補償保険 | 収入保障保険 | |

| 保険金の支払事由 | 被保険者が病気やケガなどで働けなくなった時 | 被保険者が死亡した時 |

| 補償/保障割合 | 年収の最大60%ぐらいまでを補償 | 年収に関係なく保障額を設定可能 |

| 保険金の支払方式 | 一定期間毎月受け取るタイプがほとんど | 一時金で受け取るタイプや一定期間毎月受け取る タイプがある |

| 保険期間 | 1年毎の更新が多い | 10年、20年など長期間のものが多い |

| その他 | 保険金の支払いがなかった場合には、保険料の一部 が戻ってくる場合が多い |

解約返戻金のない掛け捨て型のタイプが多く、 その代わり保険料が割安となっている |

4.収入保障保険の種類~給付金受取タイプ別

収入保障保険にはその給付金支払タイプにより、2種に大別されます。

次の章でそれぞれの給付タイプを見てまいりましょう。

4.1定額型と逓増型

収入保障保険は、給付タイプにより、以下の2種に大別されます。

| 定額型 | 保険料払込年数に関わりなく 毎月一定額の保険金が受け取れる |

| 逓増型 | 保険料払込年数に応じて、毎月受け取れる保険金が増加していく |

それでは具体的に契約例を見てまいりましょう。

契約条件

| 保険商品タイプ | 無解約返戻金型収入保障保険(無配当) |

| 契約年齢 | 30歳 |

| 性別 | 男性 |

| 保険期間 | 60歳 |

| 保険料払込期間 | 60歳 |

| 基本年金月額 | 10万円 |

| 最低支払保証期間 | 2年 |

| 定額型 | 逓増型 | |

| 月払保険料 | 2,810円 | 5,150円 |

| 1年経過時の受取り額 | 100,000円/月 | 100,000円/月 |

| 2年経過時の受取り額 | 100,000円/月 | 103,000円/月 |

| 10年経過時の受取り額 | 100,000円/月 | 130,500円/月 |

| 15年経過時の受取り額 | 100,000円/月 | 151,300円/月 |

| 20年経過時の受取り額 | 100,000円/月 | 175,400円/月 |

| 25年経過時の受取り額 | 100,000円/月 | 203,300円/月 |

家族の年齢が若い家庭状況下で被保険者が死亡した場合、子供の成人までに向け、家計費は増加の一途をたどるので、定額型では賄いきれない部分が発生する恐れがあります。

若い世代でのリスクに備えると仮定した場合、当然逓増型が安心だと言えますが、その分保険料は割高になってしまうので、家計における慎重な検討が必要です。

4.2保険金受取方法

収入保障保険は、下記の3種類の保険金受取方法があります。

| 毎月受取 | 給付金として給与のように受けとる |

| 一時金受取 | 保険金を一時金として受け取る |

| 毎月+一時金受取 | 給付金として毎月受け取りつつ、残りの保険料を一時金として受け取る |

収入保障保険は、残された家族の日々の生活を支えるべく、給与の様に毎月支払われるのが主流ですが、葬儀費用や住宅ローンなどの一括返済にも使用することが出来るので、自身にあった受け取り方法を選択できます。

しかしながらその選択は契約時に決定しなければなりませんので、契約に際しては目的を明確化しておく必要があります。

5.収入保障保険の種類~特約別

給与の様に毎月保険料を受け取れるという利便性のある収入保障保険ですが、当然特約を付加することが出来ます。

死亡してしまう以前に、被保険者やその家族は、闘病という大きな負荷を背負うことになります。

当然就業不能の状態になり、一家の家計は収入が立たれ、苦境に立たされることは想像に難くありません。

1.1章でお伝えした公的保障制度により、「高額医療費」「傷病手当金」などの活用が可能ですが、それでは不安だと言う方も少なからずいらっしゃることと思います。

そこで、活躍してくれるのが生前に活用できる特約というわけです。

それではどのような特約があるのかを、見てまいりましょう。

5.1がん収入保障保険

保険会社の商品ごとに特色は異なりますが、生活習慣病である「がん」に罹患した場合に、被保険者の生存中に一定期間毎月保険金が受け取れる特約です。

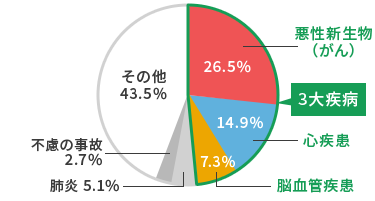

5.2三大疾病収入保障保険

こちらも保険会社の商品ごとに特色は異なりますが、三大生活習慣病医である「がん」「心臓病」「脳血管疾患」に罹患した場合に、被保険者の生存中に一定期間毎月保険金が受け取れる特約です。

がん特約と三大疾病特約は、各社保険商品により内容が異なりますので、詳細は後ほど見てまいりましょう。

6.収入保障保険の選び方

ここまでで、収入保障保険がいかにライフプランにおいて有益な手段かが、お分かりいただけたかと思います。

そこでここからは、どのような収入保障保険を選択したらよいのか、そのポイントを見てまいりましょう。

6.1加入すべきタイミング

全ての保険商品と同様に、保険加入のタイミングは、ライフイベントごとに検討することが、最もスムーズです。

結婚して夫婦2人での生活期間は、被保険者に万が一があっても比較的残された妻の必要生活費は、住宅ローンなどの大きな買い物などを除き、そう多くを必要としません。

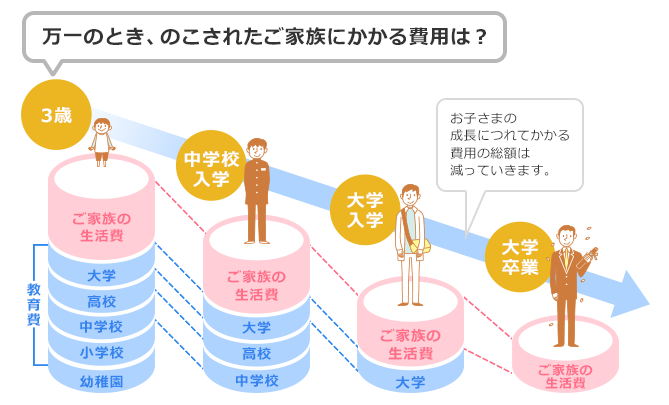

しかしながら子供の誕生によりその生活は大きく変化をし、必要な生活費など諸々は、子供が成人するまで増加の一途をたどることが大半ですので、第一子誕生とともに加入を検討するのが、スムーズかつベストなタイミングだと言えるでしょう。

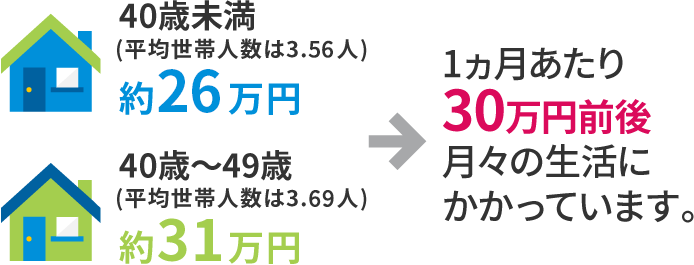

下記は子供1人あたりに掛かるおおよその教育費で、文部科学省「平成22年度子どもの学習費調査」、独立行政法人日本学生支援機構「平成22年度学生生活調査結果」による学年ごとの単純計算では、771万円と言うデータが出ています

また、第二子/第三子と子供が増えた際には、その分の必要経費は増加するので、都度保険内容を見直し、保障を手厚くする必要性が出てきます。

6.2平均保険料

次に気になるのは、何といっても保険料ではないでしょうか。

いくら収入保障保険のメリットや加入すべき事由が理解できても、先立つものには限界があり、保険料が家計を圧迫してしまっては、意味を成しません。

そこで世代ごとの保険料平均金額を、見てまいりましょう。

掛捨て型の保険料の安さが嬉しい特徴ですので、若い世代の加入ほど、よりその保険料は有利になります。

しかしながら被保険者に何事もなければ、保険料の払込期間は長くなり、その分の累計払込保険料は増加していきますので、公的保障制度、その他の生命保険/損害保険などを複合的に精査し、慎重に保険加入時期を算出することをお勧めいたします。

6.3死亡保険金の設定目安

保険料もしかりですが、当然受け取るべき月々の保険金額の設定が必要です。

そこで月々の受取保険料額を、見てまいりましょう。

最も検討対象となっているのが、月額受取保険料10万円です。

これはあくまでも参考値ですので、自身のライフプランに合わせて計算を行うことが肝要です。

前述にもありますように、公的保障制度の活用/その他の生命保険の加入状況/貯蓄額を複合的に精査し、受け取りたい月額を算出しましょう。

6.4保険期間の設定

次は保険期間の設定です。

概ね定年退職を視野に入れた保険期間を、設定していることが見て取れます。

これには保険商品の多くが、この60歳や65歳で商品設計を行っていることにも起因しています。

保険契約如何では、保険期間を任意に設定できるものもあるので、保険見積もり一括サイトなどを活用して、カスタマイズすると言うのも、有効な手段だと言えるでしょう。

7.保険会社別収入保障保険

ここまでで収入保障保険を選ぶべき事由、選ぶべきタイミング、選ぶべき保険料/保険期間などが明確になってきたかと思いますので、ここからは実際に各保険会社が販売している収入保障保険を見てまいりましょう。

7.1人気の収入保障保険

具体的契約例を下記の様に設定した際の、人気の収入保障保険をピックアップしてみました。

| 年齢 | 30歳 |

| 性別 | 男性 |

| 受取保険金 | 15万円/月 |

| 保障期間 | 60歳まで保障 |

| 備考 | 最低支払い期間は最も短いプランを選択(1年~5年) |

| 喫煙者割引がある場合は適用 |

これらの詳細は、次の章から順にブレイクダウンしてまいりますが、全体的に保険料を抑えた商品の人気が高いことが、見て取れます。

| 保険商品名 | 保険会社名 | 保険料の目安 |

| 収入保障保険プレミアム | チューリッヒ生命 | 3,285円 |

| さいふにやさしい収入保障 | AIG富士生命 | 3,450円 |

| 家計にやさしい収入保障 | T&Dフィナンシャル生命 | 3,345円 |

| 家族のお守り | 損保ジャパン日本興亜ひまわり生命 | 3,585円 |

| メディフィット収入保障 | メディケア生命 | 3,556円 |

| アクサダイレクトの収入保障2 | アクサダイレクト | 4,100円 |

| keep(オリックス生命) | オリックス生命 | 4,155円 |

| こだわり収入保障 | マニュライフ生命 | 3,500円 |

| &LIFE収入保障保険 | 三井住友海上あいおい生命 | 3,500円 |

| &LIFE総合収入保障保険 | 三井住友海上あいおい生命 | 5,095円 |

| 家族収入保険 | ソニー生命 | 3,900円 |

| マイディアレスト | メットライフ生命 | 3,930円 |

| ギフト | アフラック | 4,080円 |

| 家計保障定期保険 | 東京海上日動あんしん生命 | 4,935円 |

8.チューリッヒ生命

6.1会社概要

チューリッヒ生命(チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド)は、1996年に大蔵省の免許を取得し日本支店を開設、「がん保険」「病気/ケガ入院保障プラン」など、様々な人気保険商品を発信し続ける、スイスに本店を構える生命保険会社です。

その実績は高い評価を受け、日本の代表的な保険会社として、現在に至ります。

その堅調な経営は、下記の業績報告でも数値として表れています。

平成28年度第3四半期業績

| 新契約の状況 | 平成28年度第3四半期 | 対前年同期比 |

| 新契約件数 | 145,402件 | 89.5% |

| 新契約年換算保険料 | 5,492百万円 | 93.8% |

| 保有契約の状況 | 平成28年度第3四半期末 | 対前年度末比 |

| 保有契約件数 | 558,791件 | 130.3% |

| 保有契約年換算保険料 | 22,894百万円 | 125.8% |

| 収支の状況 | 平成28年度第3四半期 | 対前年同期比 |

| 保険料等収入 | 26,882百万円 | 128.9% |

| 四半期純利益(△純損失) | △2,032百万円 | – |

| 財務の状況 | 平成28年度第3四半期末 | 対前年度末比 |

| 総資産 | 35,085百万円 | 122.0% |

8.2収入保障保険プレミアム

そんなチューリッヒ生命が発信する収入保障保険が、収入保障保険プレミアムです。

それでは具体的な保障内容を、見てまいりましょう。

契約例

| 年齢/性別 | 30歳男性 |

| 年金月額 | 10万円 |

| 保険期間/保険料払込期間 | 60歳満了 |

| 年金支払保証期間 | 2年 |

健康な場合※1は、保険料が割引

※1 チューリッヒ生命所定の基準による。(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満、最低80mmHg未満の方で所定の基準を満たす方)

※ 告知内容によっては希望の型で加入で出来ない場合あり。

※ 保険料は2016年9月1日現在のものです。

年金の受取り方が自身の状況に応じて選べる。

働けなくなったときも年金を受取れる

(ストレス性疾病保障付就業不能保障特約付加の場合)

①~⑤の疾病で所定の就業不能状態※1となった場合や不慮の事故で所定の身体障害状態となった場合、保障期間満了まで毎月年金が受取可能。※2

※1 ①~⑤の疾病により、それらの治療を目的として入院または医師の指示を受けて自宅等で療養しており、職種を問わず全ての業務に従事できない状態が60日を超えて継続したと診断されたとき。

※2 主契約の支払事由に該当した場合、就業不能年金は支払無し。

※3 上皮内新生物は非対象。

※4 責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合、対象外。

①~⑩のストレス性疾病が原因で60日を超えて入院した場合も、所定の期間にわたり毎月年金が受取可。※

※ 主契約または就業不能年金の支払事由に該当した場合、ストレス性疾病年金は支払不可。

基本プランは以下になります。

| 基本プラン | 無解約払戻金型収入保障保険(非喫煙優良体型) 無解約払戻金型収入保障保険(標準体型) |

| 付加できる特約 | ストレス性疾病保障付就業不能保障特約 3大疾病保険料払込免除特約 |

| 保険期間 | 55歳満了・60歳満了・65歳満了・70歳満了 75歳満了・80歳満了・85歳満了・90歳満了 |

| 保険料払込期間 | 保険料のお払込が保険期間満了より前に終了する短期払も選択可。 55歳払済・60歳払済・65歳払済・70歳払済 |

| 契約年齢 | 満20歳~満70歳 |

| 保険料払込方法 | 月払・年払 |

保険料の払込免除

この保険契約では、責任開始期以後に発生した不慮の事故による傷害を直接の原因として、その事故からその日を含めて180日以内の保険料払込期間中に所定の身体障害の状態に該当した際、それ以降の保険料の払込が免除となります。

しかしながら、疾病により所定の身体障害状態になった際は、保険料払込免除はなくなります。

申込み/契約不可な場合

| 病気やケガで治療をしている場合 あるいは検査、治療を勧められている場合 |

| 病気やケガの経過観察のため、定期的に医師などの診察を受けている場合 |

| 過去の健康診断などの結果で、異常を指摘されたことがある場合 |

| 過去の病気やケガ(既往症)の内容が、引受基準の範囲外である場合 |

| 危険な仕事に従事している場合 |

| その他の身体の状況、あるいは仕事の内容や他の生命保険への加入状況などによって、 契約引受けが困難と判断される場合 |

なお、解約/配当金はいずれもありません。

契約者への無料サービス

以上が、収入保障保険プレミアムのあらましになります。

実際に色々と確認したい場合は、下記までアクセスください。

9.AIG富士生命

9.1会社概要

AGI富士生命は、富士火災海上保険株式会社の100%出資子会社として1996年8月8日に設立され、1996年8月27日付で生命保険事業免許を取得した後、1996年10月1日に営業を開始した生命保険会社です。

現在の保有契約高と新規契約高は下記になります。

主要業績(単位:千件/億円/%)

|

区分

|

2015年度末 | 2016年度第三四半期会計 | ||||

|

件数

|

金額

|

件数 | 金額 | |||

| 前年度末比 | 前年度末比 | |||||

| 個人保険 | 1,078 | 33,143 | 1,134 | 105.1 | 40,270 | 121.5 |

| 個人年金保険 | 8 | 399 | 8 | 97.6 | 387 | 97.1 |

| 団体保険 | – | 2,412 | – | – | 2,404 | 99.7 |

| 団体年金保険 | – | – | – | – | – | – |

それでは堅調な業績がお分かりいただけたかと思いますので、実際の収入保障保険の保障内容を次章で見てまいりましょう。

9.2さいふにやさしい収入保障

そんなAIG富士生命が発信する収入保障保険が、さいふにやさしい収入保障です。

それでは具体的な保証内容を見てまいりましょう。

下記は契約内容のイメージ図です。

そこで、ここからはその特徴を見てまいりましょう。

| 一定期間の死亡保障への備え | 保険期間中に被保険者が死亡または所定の高度障害状態に該当した場合、 保険期間満了まで遺族年金または高度障害年金が毎月受取り可能 |

|

最低支払保証期間」が選択可

|

保険期間満了直前に死亡または所定の高度障害状態に該当した場合、 保険期間満了日を超えて一定期間は年金の受け取りが可能 「最低支払保証期間」を2年/5年/10年のいずれかから選択可能 |

| 年金の受取りの方法として、「毎月受取」「一時受取」 「一部すえ置」「全部すえ置」から選択可能 |

|

|

保険料が割安

|

保険料払込期間中の解約返戻金がない分、保険料が割安 |

| 優良体収入保障保険の場合、優良体割引/非喫煙者優良体割引あり | |

| 「優良体」基準に該当すれば、同じ保障内容で 「収入保障保険」より保険料が割安な「優良体収入保障保険」に申込可 |

それでは具体的契約例を見てまいりましょう。

| 主契約 | 15万円 |

| 保険料払込期間 | 65歳 |

| 最低支払保証期間 | 5年 |

| 保険期間 | 65歳 |

| 年金支払期間 | 65歳 |

| 保険料払込方法 | 月払(口座振替) |

契約年齢23~70歳の保険料と割引率(男性)

| 男性 | |||||

|

契約年齢

|

標準体 | 優良体 | 非喫煙者優良体 | ||

| 保険料 | 保険料 | 割引率 | 保険料 | 割引率 | |

| 23歳 | 6,195円 | 5,235 円 | 15.40% | 4,275 円 | 30.90% |

| 30歳 | 6,810 円 | 5,625 円 | 17.40% | 4,410 円 | 35.20% |

| 40歳 | 8,430 円 | 6,960 円 | 17.40% | 5,355 円 | 36.40% |

| 50歳 | 9,930 円 | 8,235 円 | 17.00% | 6,315 円 | 36.40% |

契約年齢23~70歳の保険料と割引率(女性)

| 女性 | |||||

|

契約年齢

|

標準体 | 優良体 | 非喫煙者優良体 | ||

| 保険料 | 保険料 | 割引率 | 保険料 | 割引率 | |

| 23歳 | 3,630 円 | 3,315 円 | 8.60% | 2,985 円 | 17.70% |

| 30歳 | 4,155 円 | 3,735 円 | 10.10% | 3,360 円 | 19.10% |

| 40歳 | 4,860 円 | 4,305 円 | 11.40% | 3,915 円 | 19.40% |

| 50歳 | 5,190 円 | – | – | – | – |

AGI富士生命の「優良体」基準に該当すれば、同じ保障内容で「収入保障保険」より保険料が割安な、「優良体収入保障保険」申込可であることも特徴の一つで、その基準は下記になります。

| <優良体> |

| 健康状態および身体状態が、所定のお引受け基準において良好であると認められること |

| 血圧値が次の範囲内であること:最大血圧140未満、最小血圧90未満 |

| BMI (ボディ・マス・インデックス)の値が所定の範囲内(18.0~27.0)であること |

| <非喫煙者優良体> |

| 「優良体」適用基準の1・2・3を満たすこと |

| 過去1年間以内に喫煙していないこと |

| 喫煙検査の結果、コチニン含有量が当社の定める範囲内であること |

「優良体」「非喫煙者優良体」の適用基準に該当しないことが、健康状態や身体状態が優良でないということではなく、また被保険者本人が喫煙者でなくても受動喫煙により、「喫煙者」と判定されることもありますので、健康に不安のある方は直接問い合わせておくことを、お勧めいたします。

また、契約内容によって異なりますが、下記の特約を付加出来ます。

| 指定代理請求人特約 |

| リビング・ニーズ特約 |

| 5年ごと利差配当付年金払特約 |

上記内容は電子パンフレットでの確認が可能です。

重要事項説明書及び契約のしおり/約款はこちらからご確認いただけます。

直接問い合わせをしたい場合は、左記コールセンターまでご連絡下さい。

また具体的見積もりなどを希望の方は、左記をクリックして諸条件を入力することにより可能となります。

またこちらからは、保険料のシミュレーションが可能となりますので、ご利用をお勧めいたします。

10.T&Dフィナンシャル生命

![]()

10.1会社概要

T&Dフィナンシャル生命保険株式会社(英文:T&D FINANCIAL LIFE INSURANCE COMPANY)は、資本金560億円/資本準備金460億円で、株式会社T&Dホールディングス出資100%の保険会社です。

その社名の「T&D」は、「Try & Discovery(挑戦と発見)による価値の創造を通じて、人と社会に貢献するグループを目指す」という経営理念を、由来としています。

また、現在の経営状況は平準払商品「家計にやさしい収入保障」の販売が8月のリニューアル効果により好調に推移し、同商品の新契約高はリニューアル前との比較で倍増している、進化し続ける生命保険会社です。

10.2家計にやさしい収入保障

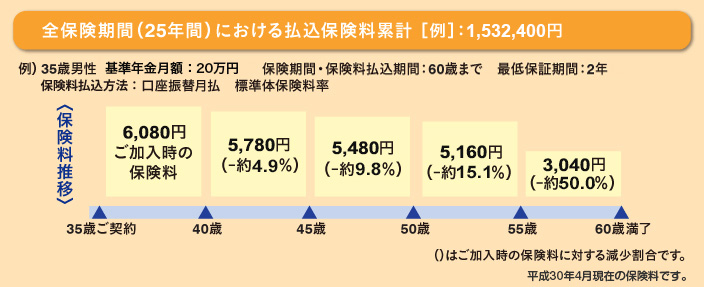

そんなT&Dフィナンシャル生命生命が発信する収入保障保険が、家計にやさしい収入保障です。

それでは具体的な保証内容を見てまいりましょう。

下記は具体的に35歳男性と設定した場合の、年金受取のイメージ図です。

それでは主だった特徴を見てまいりましょう。

![]()

*1回あたりの支払保険料が2,000円未満の場合、責任開始期に関する特約を付加することにより申し込みが可能となります。

*選べる保険期間/保険料払込期間は、被保険者の契約年齢等によって異なりますので、事前確認をお勧めいたします。

子供の成長などに伴い減少していく必要保障額にあわせて、遺族年金受取総額も減少するので、その保険料は一般的な定期保険と比較すると、割安な保険料となっています。

また解約返戻金をなくすことにより、さらにその保険料は割安になっています。

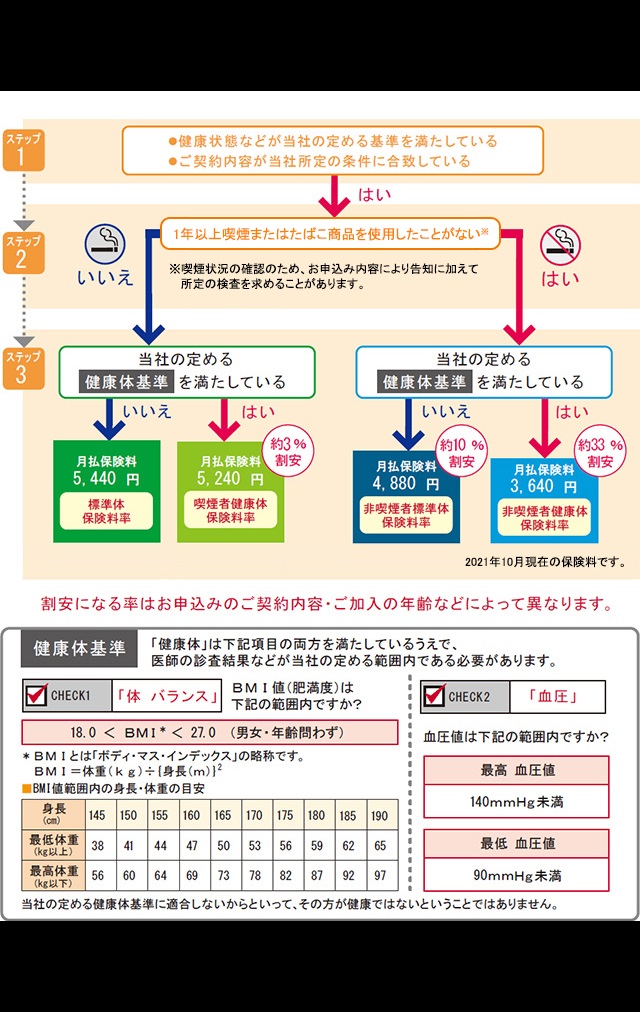

T&Dフィナンシャル生命が規定する下記条件をクリアすることにより、健康体割引特約を付加できます

![]()

血圧値に関する基準

| 被保険者年齢 | 最小血圧値 | 最大血圧値 |

| 20歳以上39歳以下 | 85mmHg未満 | 135mmHg未満 |

| 40歳以上70歳以下 | 90mmHg未満 | 140mmHg未満 |

BMIに関する基準

| BMI | 18.0<BMI<27.0 |

*BMI=体重(㎏)÷{身長(m)}2

*BMIは小数点以下第2位を四捨五入

*体重(㎏)は㎏単位で小数点以下第1位を四捨五入

*身長(m)はm単位で小数点以下第3位を四捨五入

下記条件での非喫煙者健康体保険料率や健康体保険料率は、次のようになります。

| 契約者(被保険者 | 35歳男性 |

| 保険期間/保険料払込期間 | 60歳満了 |

| 年金月額 | 10万円 |

| 年金支払保証期間 | 1年の場合 |

| 保険料率 | 主な適用条件 | 月払保険料 (口座振替扱) |

標準体保険料率との比較 |

| 標準体保険料率 | 被保険者の健康状態等について当社の定める基準を満たすこと | 3,330円 | - |

| 健康体保険料率 (健康体割引特約付加) |

上記に加え、血圧値、BMIについて当社の定める基準を満たすこと | 3,180円 | 約4%DOWN |

| 非喫煙者健康体保険料率 (健康体割引特約付加) |

上記に加え、過去1年の喫煙歴がなく唾液検査の結果に問題がないこと | 2,360円 | 約29%DOWN |

![]()

特定疾病(所定のがん/急性心筋梗塞/脳卒中)により所定の状態に該当した場合の詳細はこちら

*1責任開始の日からその日を含めて91日目、ただし、91日目以降に復活をされた場合は復活日。

*2所定のがんについて、前がん状態の病変/境界悪性/上皮内がんは、支払いの対象とはなりません。

したがって子宮筋腫のような良性新生物/大腸の粘膜内がんなどの上皮内がんは、支払いの対象とはなりません。

保険料試算に関してはこちらから行えます。

また直接お問い合わせをしたい場合は下記をご利用下さい。

T&Dフィナンシャル生命 「家計にやさしい収入保障」

- お客様サービスセンター

【受付時間】 9:00~17:00(土・日・祝日等を除く)

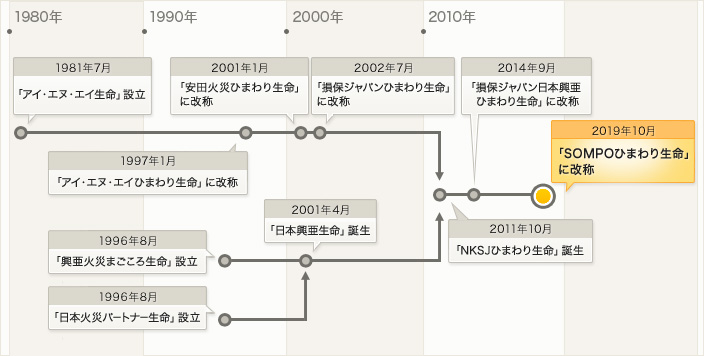

11.損保ジャパン日本興亜ひまわり生命

11.1会社概要

損保ジャパン日本興亜ひまわり生命保険株式会社(英文名称:Sompo Japan Nipponkoa Himawari Life Insurance, Inc.)は、1981年に Life Insurance Company of North Americaの100%出資で「アイ・エヌ・エイ生命保険株式会社」として設立されました。

その後、様々な変革を経て、2014年に現在の形態となった、生命保険会社です。

11.2家族のお守り

そんな損保ジャパン日本興亜ひまわり生命が発信する収入保障保険が、家族のお守りです。

それでは具体的な保証内容を見てまいりましょう。

![]()

特徴1:万が一のとき、家計を担う方の給料と同じように毎月一定額が受け取れ、「毎月受け取る金額」「受け取る期間」は自身のニーズに応じて設定できます。

特徴2:逓減払込方式の場合、保険料は5年ごとに5%相当額ずつ減少します。

保険料が、5年ごとに加入時の保険料の5%相当額ずつ減少し、保険期間満了直前5年間は加入時の保険料の50%相当額となります。

ただし、保険料の下限は、保険期間を通じて加入時の保険料の50%相当額となります。

5%相当額および50%相当額は基準年金月額/経過年数などにより、それぞれ5%および50%より少なくなる、または多くなる場合があります。

また、保険料払込期間を通して保険料が変わらない、平準払込方式もあります。

特徴3:喫煙状況や健康状態などにより保険料が割安になるチャンスがあります。

特徴4:三大疾病により所定の事由に該当した場合、以後の保険料の払込みは不要になります。

三大疾病であるがん(悪性新生物)/急性心筋梗塞/脳卒中により所定の事由に該当した場合、以後の保険料の払込みが免除される特約があります。

特徴5:三大疾病により所定の事由に該当した場合、毎月一定額を2年間受け取れます。

三大疾病であるがん(悪性新生物)/急性心筋梗塞/脳卒中により所定の事由に該当した場合、設定金額(特約疾病年金)を2年間(年金支払期間)、毎月受け取れる特約があります。

三大疾病で所定の事由に該当し、長期休職を迫らた場合でも、生活費はそのままかかります。

そんな時、このオプションを付加しておけば、治療に専念したい患者と家族の支えとなります。

| 特定疾病年金の支払事由発生後、将来お支払いする年金の現価の全部または一部を一時金として請求可 |

| 特定疾病年金の年金支払期間中に、受取人である被保険者が死亡または所定の高度障害状態に該当した場合には、 未支払分の年金現価を一時に受取可 |

| 第1回の特定疾病年金を受け取った場合には新たな支払事由に該当しても、 新たに特定疾病年金の受け取りはなし |

| 2年間分の特定疾病年金を受け取り後は、本特約は消滅 |

なお、契約者は下記の無料サービスが利用できます。

連絡先は、下記になります。

資料請求専用フリーダイヤル

0120-653-653

月曜~金曜 9:00~17:00 *1

保険相談申込み専用フリーダイヤル

0120-088-307

月曜~金曜 9:00~19:00

土曜 9:00~17:00 *2

かんたん!保険料シミュレーション

上記以外の時間帯、土日・祝日および12月31日~1月3日は自動音声ガイダンスにて承ります。

日曜・祝日・12月31日~1月3日を除く。

12.メディケア生命

12.1会社概要

メディケア生命保険株式会社(Medicare Life Insurance Co., Ltd.)は、住友生命グループの会社です。

Challenge For the Futre!「シンプル/わかりやすさ/選べる保険」を旗印に、様々な保険商品を提案し続ける生命保険会社です。

12.2メディフィット収入保障

そんなメディケア生命が発信する収入保障保険が、メディフィット収入保障です。

それでは具体的な保証内容を見てまいりましょう。

メディフィット収入保障の保障内容

主契約被保険者が死亡/所定の高度障害状態に該当されたとき、収入保障年金/高度障害年金を受け取れます。

ただし、この保険には保険期間を通じて解約返戻金はありません。

それではここからは具体的な保証内容などを見てまいりましょう。

| 契約例 | |

| 料率区分型収入保障保険(無解約返戻金型) | |

| 契約年齢 | 30歳 |

| 保険期間/保険料払込期間 | 60歳満了 |

| 年金支払保証期間 | 5年 |

| 年金月額 | 20万円 |

| 契約例 | |

| 料率区分型収入保障保険(無解約返戻金型) | |

| 契約年齢 | 30歳 |

| 保険期間/保険料払込期間 | 60歳満了 |

| 年金支払保証期間 | 5年 |

| 年金月額 | 20万円 |

13.アクサダイレクト

![]()

13.1会社概要

アクサダイレクト生命は、世界64か国で事業展開を行っているAXAグループの一員で、日本で最初のネット生保として2006年に設立されました。

その勢いはとどまることを知らず、生命保険業界をけん引する雄の一端であることは疑う余地はありません。

それは如実に数値にも表れています。

保有契約高

単位:千件・億円・%

|

区分

|

2015年度末 | 2016年度第2四半期(上半期)末 | ||||

|

件数

|

金額

|

件数

|

金額

|

|||

| 前年度比 | 前年度比 | |||||

| 個人保険 | 72 | 4,731 | 80 | 111.4 | 4,995 | 105.6 |

| 個人年金保険 | – | – | – | – | – | – |

| 団体保険 | – | – | – | – | – | – |

| 団体年金保険 | – | – | – | – | – | – |

新契約高

単位:千件・億円・%

|

区分

|

2015年度第2四半期(上半期) | 2016年度第2四半期(上半期) | ||||||||

|

件数

|

金額

|

件数

|

金額

|

|||||||

| 新契約 | 転換による

純増加 |

前年同期比 | 前年同期比 | 新契約 | 転換による純

増加 |

|||||

| 個人保険 | 6 | 361 | 361 | – | 11 | 171.5 | 466 | 129.1 | 466 | – |

| 個人年金保険 | – | – | – | – | – | – | – | – | – | – |

| 団体保険 | – | – | – | – | – | – | – | – | – | – |

| 団体年金保険 | – | – | – | – | – | – | – | – | – | – |

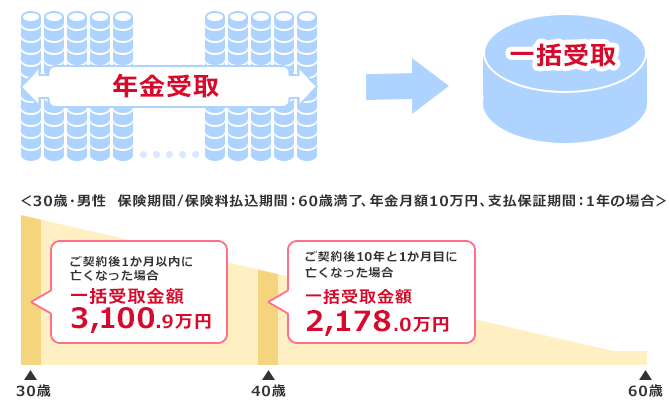

13.2アクサダイレクトの収入保障2

そんなアクサダイレクト生命が発信する収入保障保険が、アクサダイレクトの収入保障2です。

それでは具体的な保証内容を見てまいりましょう。

特徴1:加入時の年齢に関わらず、保険料が割安

掛捨て型かつ毎月の生活に合理的に備えるタイプの保険なので、割安で名の知れた定期保険よりも、割安な保険料を実現しています

| 加入時の年齢ごとの保険料の目安 | プラン例 | 20 歳で加入 | 30 歳で加入 | 40 歳で加入 | 50 歳で加入 | 60 歳で加入 |

|

男性

|

最安プラン | 1,300 円 / 月 | 1,225 円 / 月 | 1,310 円 / 月 | 2,805 円 / 月 | 4,285 円 / 月 |

| モデルプラン | 3,017 円 / 月 | 3,760 円 / 月 | 4,680 円 / 月 | 5,460 円 / 月 | 8,420 円 / 月 | |

|

女性

|

最安プラン | 810 円 / 月 | 850 円 / 月 | 875 円 / 月 | 1,520 円 / 月 | 1,985 円 / 月 |

| モデルプラン | 1,757 円 / 月 | 2,360 円 / 月 | 2,790 円 / 月 | 2,890 円 / 月 | 3,820 円 / 月 |

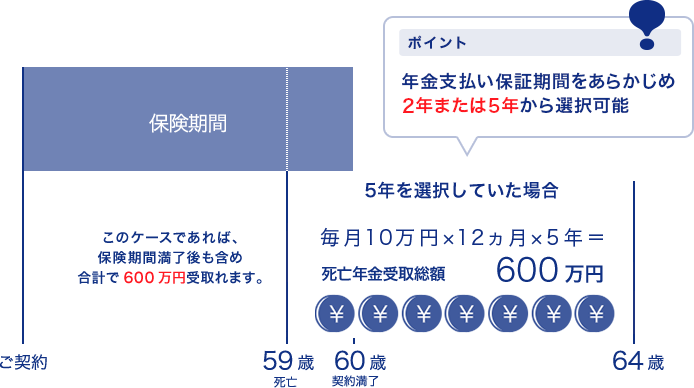

特徴2:年金の受け取りが、毎月/一括かの選択が可能

契約例

| 年齢 | 30歳 |

| 性別 | 男性 |

| 保険期間 | 60歳満了 |

| 年金月額 | 10万円 |

35歳で死亡し(契約日から5年1か月目) |

|

| 年齢 | 30歳 |

| 性別 | 男性 |

| 保険期間 | 60歳満了 |

| 年金月額 | 10万円 |

40歳で死亡した場合(契約日から10年1か月目) |

|

特徴3:年金支払い保証期間を2年/5年から設定が可能

死亡/高度障害状態となった時点で、保険期間満了までの期間が年金支払保証期間よりも短い場合、保険期間満了後も年金支払保証期間終了まで毎月年金を受取ることができます。

特徴4:契約者は下記のような無料付帯サービスが常に受けられます。

| 総合相談医からのセカンドオピニオンや専門臨床医の紹介 |

| 電話にて医師/看護師に健康相談を24時間365日可能 |

特徴5:生存中の保険金受取可能なオプションが無料で選択可

リビングニーズ特約の付加により、余命6カ月以内と診断が下った場合、死亡保険金の一部または全額を生存中に受け取ることが可能となります。

その他の特徴

| 特約付加により、災害死亡時に「基本保障+最高、2,000万円」の上乗せ保障が可能 |

| 不慮の事故により規定の障害状態に陥った際、以降の保険料払込が不要 |

保障とサービスの内容は、「基本保障+特約+無料付帯サービス」となります。

| 基本保障 | |

|

病気・災害により

死亡・高度障害状態のとき |

死亡・高度障害年金の受取が可能 |

| 支払額:月額5万円~の範囲で選択可能(1万円単位で変更可) 年金支払保証期間:2年間または5年間 ※なお、被保険者の契約時の年齢や保険期間満了時のご年齢によって、お引受けできる年金月額の上限金額は異なる |

|

| 年金支払保証期間:2年間または5年間 | |

| ※なお、被保険者の契約時の年齢/保険期間満了時の年齢によって、年金月額の上限金額は異なる | |

| 特約 | |

| 災害により死亡・高度障害状態のとき※2 ( 災害割増特約 ) |

災害死亡・災害高度障害保険金が受取可 お支払額:500万円~(100万円単位で変更可) ※なお、主契約である収入保障保険の年金月額によって、保険金額の上限金額は異なる |

| 余命6カ月以内と判断されたとき※3 (リビング・ニーズ特約(収入保障保険(無解約返戻金型)用))(無料) |

リビング・ニーズ保険金として死亡保険金の全部または一部を生前に受取可 |

| 無料付帯サービス | |

| 現在の診断に対する見解や今後の治療等を相談したい | 日本の名医(総合相談医)が無料でセカンドオピニオン 必要に応じて優秀専門臨床医の紹介 |

| 医師・看護師などに健康相談をしたいとき | 医師や看護師などにいつでも相談OK。 育児相談・医療機関の案内あり |

資料請求はこちらから行えます。

![]() 専門オペレーターへの相談はこちらから行えます。

専門オペレーターへの相談はこちらから行えます。

月~金 9時~21時、土・日・祝日 9時~17時

(年末年始の当社休業日を除く)

保険料のシミュレーションは、こちらから行えます。

14.オリックス生命

14.1会社概要

多角的経営を行っているオリックスグループの一端を担うのが、オリックス生命保険です。

2006年医療保険「キュア」の発売を手始めに、様々な画期的保険商品を発表し、着実にその実績を積んでいるオリックス生命は、個人保険契約件数は実に300万件を突破しています。

その実力と健全経営は対外的にも高く評価されており、まさに日本を代表する生命保険会社の1社と言えるでしょう。

14.2 keep

そんなオリックス生命が発信する収入保障保険が、Keepです。

それでは具体的な保証内容を見てまいりましょう。

保険期間中に被保険者が死亡/約款定義の高度障害になった際、毎月年金(収入保障年金/高度障害年金)を、保険期間満了まで受け取ることが出来ます。

年金受取イメージ図は下記になります。

解約返戻金をなくし、保険期間経過と共に受け取り年金総額を逓減させることで、割安な保険料を実現、これにより合理的に万が一に対する保障の準備が可能となります。

残された家族のニーズに合わせ、未払い年金の原価相当額を一括で受け取ることが出来ます。

死亡または高度障害状態に陥った際、保険期間満了日までの期間が「支払保証期間」に満たない場合でも、「支払保証期間」中は年金を毎月受け取ることが出来ます。

また、余命6時カ月以内と診断された際は、生存中であっても請求日から6か月後の主契約の年金現価相当額の全部、または一部に相当する金額が受け取れます。

*家族をささえる保険キープの資料請求は、パンフレットのみの発送となり、申込書は含まれません。

電話相談は開フリーダイアルをご利用下さい。

0120-679-390

0120-679-390尚、この保険商品に関してはすべてインターネット申込みで取扱いの商品内容となるので、郵送での申込みはできません。

上記以外のプランを希望する場合は、対面申込みが必要です。

また、同じ保障内容の場合は対面申込みとインターネット申込みいずれの場合でも、保険料は変わりません。

15.マニュライフ生命

15.1会社概要

1999年にマニュライフ・センチュリー生命保険株式会社として、日本で生命保険業務を開始したのがマニュライフ生命です。

独自のコンサルティングシステムを日本市場に導入し、多様な医療保障ニーズに対応すべく、様々な保険商品を発信し続けています。

その実績は、2016年度マニュアルレポートでも確認が出来ます。

15.2こだわり収入保障

そんなマニュライフ生命が発信する収入保障保険が、こだわり収入保障です。

それでは具体的な保証内容を見てまいりましょう。

こだわり収入保障のポイント

特徴1:月払給付金の受取方法が開3種より、自由に選べます。

特徴2:非喫煙者や血圧値が所定の基準を満たす場合、保険料が割安になります。

| 過去1年以内に喫煙したことがない* | ||

| 標準保険料率 | × | × |

| 非喫煙者保険料率 (ノンスモーカー料率) |

○ | × |

| 優良体保険料率 (ノンスモーカー優良体料率) |

○ | ○ |

| 血圧の数値が所定の基準を満たしている場合 | 月払保険料 |

| 標準保険料率 | 6,740円 |

| 非喫煙者保険料率(ノンスモーカー料率) | 4,860円 約28%ダウン |

| 優良体保険料率(ノンスモーカー優良体料率) | 4,500円 約33%ダウン |

特徴3:ガン/急性心筋梗塞/脳卒中で所定の状態に陥った場合、以降の保険料払込が免除になります。

特定疾病保険料払込免除特約を適用すると、特定疾病(ガン/急性心筋梗塞/脳卒中)で所定の状態になったとき、以後の保険料の払込は不要となります

こだわり収入保障の仕組み

| 契約例 | |

| 被保険者 | 30歳 |

| 死亡・高度障害月払給付金額 | 20万円 |

| 保険期間 | 60歳満了 |

| 月払給付金支払保証期間 | 2年 |

月払い年金は保険期間満了まで毎月受け取ることができ、残された家族の生活を力強く支えます。

まずはアドバイザーに相談しましょう。

マニュライフ生命の金融/保険アドバイザーであるプランライト・アドバイザーが、無料で最適な保険選びの相談に乗ってくれます。

資料請求や最寄りの店舗のご紹介は電話でも可能です。

コールセンター0120-063-730(通話料無料)混雑状況がこちらから確認できます。

※受付時間:月~金曜日 9時~17時(祝日・12月31日~1月3日を除く)

16.三井住友海上あいおい生命

![]()

16.1会社概要

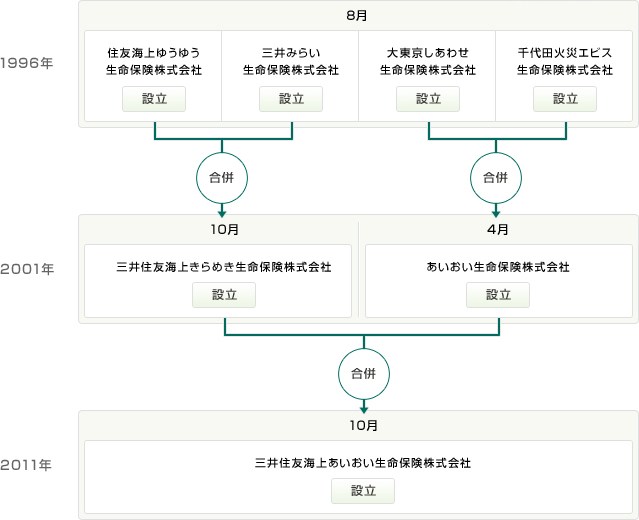

三井住友海上あいおい生命は1996年に設立され、下記のような変革を経て、現在に至ります。

下記のような経営理念のもと、日々新しい生命保険を発信し続ける、指折りの生命保険会社でもあります。

16.2&LIFE収入保障保険

そんな三井住友海上あいおい生命が発信する収入保障保険が、&LIFE収入保障保険です。

それでは具体的な保証内容を見てまいりましょう。

特徴1:就業不能状態に陥った際、毎月一定額の生活費を確保でき、自身のニーズに合わせて、契約を下記の様に選択できます。

被保険者がその保険期間中に下記の状態に陥った際、保険期間満了まで毎月年金を受け取れます。

特徴2:必要となる生活資金の減少に伴い、受取年金総額が減少していくので、合理的かつ割安な保険料で、保障を確保できます。

&Life収入保障保険の仕組みは、下記の用になっています。

| 契約例 | |

| 契約年齢/性別 | 30歳/男性 |

| 保険契約の型 | Ⅲ型 |

| 基本年金月額 | 15万円 |

| ※保険料払込期間中に解約したときは、解約返戻金はなし |

| 保険料払込期間が保険期間よりも短い場合、保険料払込期間満了後に解約返戻金が発生する場合があり |

| すべての保険料が払い込まれていないときは、解約返戻金はなし |

| 解約返戻金があるときは、保険料払込期間満了後、解約返戻金は期間の経過とともに減少し、保険期間満了時には0円 |

| ※新保険料払込免除特約には、保険期間を通じて解約返戻金はなし |

| ※収入保障年金/高度障害年金/生活障害年金/生活介護年金/特定就労不能障害年金は、重複しての支払不可 |

年金受取イメージは下記になります。

特徴3:年金の支払事由が発生した場合は、以降の保険料払込は免除になります。

また、新保険料払込免除特約を付加することにより、悪性新生物(ガン)/心疾患/脳血管疾患で入院した際は、以後の保険料の払込みは不要となりながらも、保障はそのまま継続します。

支払事由は下記になります。

収入保障年金の場合

![]()

高度障害年金の場合

![]()

生活生涯年金の場合

生活介護年金の場合

尚、日常生活動作の基準は下記になります。

| 行動 | 項目 | 全部介助 | 一部介助 |

| 歩行 | 立った状態から、日常生活を遂行する上で

必要な歩行ができるかどうか |

介助がなければ自分ではまったくできない 何かにつかまっても、誰かに支えてもらっても不可能な場合で、車椅子を使用しなければならない状態 寝たきりの場合を含む |

補装具等を使用しても介助がなければ困難 |

|

衣服の 着脱 |

眼前に用意された衣服を着ることができ、かつ、脱ぐことができるかどうか (収納場所からの出し入れ等は含まず) |

介助がなければ自分ではまったくできない | 衣服を工夫しても介助がなければ困難 |

| 入浴 | 浴槽の出入りおよび洗身ができるかどうか (浴室への移動や衣服の着脱等は含まず) |

介助がなければ自分ではまったくできない | 浴槽などを工夫しても介助がなければ困難 |

|

食物の 摂取 |

眼前に用意された食物を食べることができるかどうか (配膳や後片付け等は含まず) |

介助がなければ自分ではまったくできない スプーン、フィーディング、経管栄養、胃瘻または中心静脈栄養等の場合を含む |

食器・食物等を工夫しても介助がなければ困難 切る、ほぐす、皮を剥く、骨をとる等の介助が必要な場合を含む |

| 排泄 | 排泄および排泄後の後始末ができるかどうか (イレへの移動や衣服の着脱等は含まず) |

介助がなければ自分ではまったくできない 排泄を常時おむつに依存している場合を含む |

特別の器具を使用しても身体に触れて行う直接的な介助がなければ困難 |

特定就労不能障害年金の場合

![]()

特定就労不能障害年金の対象となる病気は、下記になります。

| 病気の種類 | 主な病気 |

| 悪性新生物(ガン) (上皮内ガン、皮膚の悪性黒色腫以外の皮膚ガンを除く) |

胃ガン、肺ガン、大腸ガン、食道ガン、腎臓ガン、白血病、乳ガン、子宮ガン、卵巣ガン 等 |

| 心疾患 | 急性心筋梗塞、狭心症、心筋症、心不全 等 |

| 脳血管疾患 | くも膜下出血、脳内出血、脳梗塞、一過性脳虚血発作 等 |

| 糖尿病 | 糖尿病 |

| 高血圧性疾患 | 高血圧性疾患 |

| 腎尿路系の疾患 | 腎不全、尿路結石症、糸球体疾患 等 |

| 消化器系の疾患 | ウイルス性肝炎、口腔・唾液腺及び顎の疾患、食道・胃及び十二指腸の疾患、虫垂の疾患、ヘルニア、肝疾患 等 |

| 血液及び造血器の疾患並びに免疫機構の障害 | 栄養性貧血、溶血性貧血、血液及び造血器のその他の疾患 等 |

| 呼吸器系の疾患 | 結核(呼吸器結核、細菌学的又は組織学的に確認されたもの)、急性上気道感染症、インフルエンザ及び肺炎、 外的因子による肺疾患 等 |

問い合わせ先は下記になります

17.ソニー生命

![]()

17.1会社概要

![]()

ソニ-生命保険株式会社(Sony Life Insurance Co., Ltd.)は、左記のスローガンのもと、1979年に設立された生命保険会社です。

その実績は対外的にも高く評価されており、またその実力は決算報告の数値にも表れています。

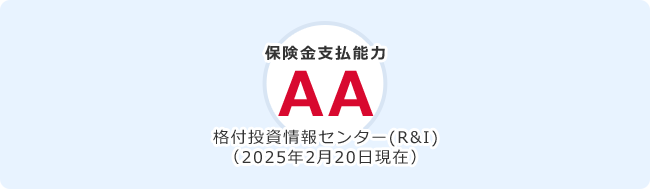

| (株)格付投資情報センター (R&I ) 保険金支払能力格付け:AA |

| (株)日本格付研究所 (JCR ) 保険金支払能力格付け:AA |

| ムーディーズ・インベスターズ・サービス 保険財務格付け:A1 |

| スタンダード&プアーズ (S&P) 保険財務力格付け:A+ |

| 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | 平成27年度 | |

| 総資産 | 5,222,846 | 5,952,750 | 6,624,903 | 7,301,350 | 8,035,408 |

| 責任準備金残高 | 4,843,020 | 5,472,930 | 6,123,633 | 6,727,241 | 7,336,533 |

| 個人保険保有契約高 | 35,707,301 | 37,366,333 | 38,628,089 | 40,391,018 | 42,293,769 |

| 個人保険新契約高 | 4,145,663 | 4,396,676 | 3,814,291 | 4,625,700 | 4,871,062 |

| 経常収益 | 967,400 | 1,142,274 | 1,197,109 | 1,223,827 | 1,230,141 |

| 保険料等収入 | 816,106 | 925,874 | 960,986 | 914,034 | 1,028,048 |

| 資産運用収益 | 133,945 | 199,833 | 212,323 | 280,148 | 170,517 |

| 基礎利益 | 71,685 | 80,045 | 72,365 | 76,505 | 43,019 |

| 経常利益 | 69,436 | 74,659 | 69,205 | 79,665 | 60,792 |

| ソルベンシー・マージン比率 | 1,980.4% | 2,281.8% | 2,358.7% | 2,555.0% | 2,722.8% |

17.2家族収入保険

そんなソニー生命が発信する収入保障保険が、家族収入保険です。

それでは具体的な保証内容を見てまいりましょう。

ソニー生命において家族収入保険は定期保険の位置づけにあり、保障額が逓減していくタイプの定期保険とされ、定期保険の特約となっています。

|

定期保険の一例/家族収入保険(無配当) |

|

| 特徴 | 万一のときに、毎月の収入が確保可 被保険者が死亡・高度障害状態に陥った際、家族年金または高度障害年金を、 保険期間が満了するまで毎月受け取れる |

| 年金受取 | 家族年金・高度障害年金を受け取る場合の最低支払保証期間として、 2年または5年のいずれかを契約時に指定可 *契約年齢によっては最低支払保証期間2年を選択できないことあり |

| 一時受取 | 年金現価の一時受取が可 死亡・高度障害に陥った際、年金の支払いにかえて、家族年金・高度障害年金の 将来の年金現価の全部または一部をまとめて一時受取することが可 |

| 保険料払込免除 | 不慮の事故により、所定の身体障害の状態に陥った際、以後の保険料の払込免除 |

| 配当金 | 配当金なし |

| 高額割引制度 | 契約の年金月額が10万円以上の場合、保険料の高額割引制度が適用 |

|

特則等

|

生活保障特則14を付加することにより、所定の障害・要介護の状態に陥った際も 毎月の収入の確保が可能 所定の障害・要介護の状態に陥った際は、障害年金または介護年金を保険期間が 満了するまで毎月上kとり可 障害年金・介護年金の支払い開始後に被保険者が死亡した場合、死亡後は障害年金/介護年金にかわり、 家族年金の受け取りが可 |

| 優良体・非喫煙者割引特則を付加することにより、割安な保険料で加入可 被保険者のいままでの健康状態および喫煙状況などに応じて、 非喫煙者優良体保険料率、非喫煙者標準体保険料率、喫煙者優良体保険料率の いずれかの保険料が適用され、保険料が割安に 「優良体」とは、この特則における規定で、「優良体」に該当しない場合でも、 その方の健康状態が優良ではないということではない |

|

保険料例(個別扱月払保険料)年金月額 20万円の場合

| 家族収入保険(無配当) | |

| 保険期間 | 25年 |

| 保険料払込期間 | 25年 |

| 最低支払保証期間 | 5年 |

| *非喫煙者割引特則付加なし | |

| 被保険者 | 25歳 | 30歳 | 35歳 | 40歳 | 45歳 |

| 男性 | 4,380円 | 5,520円 | 7,560円 | 10,860円 | 16,680円 |

| 女性 | 3,200円 | 3,960円 | 5,040円 | 6,560円 | 9,660円 |

仕組とご契約

| 被保険者 | 35歳男性 | |

| 保険種類家族収入保険年金月額 | 20万円 | |

| 保険期間 | 25年 | |

| 保険料払込期間 | 25年 | |

|

個別扱月払保険料

|

最低支払保証期間2年の場合 | 7,120円 |

| 最低支払保証期間5年の場合 | 7,560円 | |

- また、この保険には下記の特約を付加することが出来ます。

| 傷害特約 |

| 災害死亡給付特約 |

| 入院総合保障特約(87) |

| 成人病総合保障特約(95) |

| がん特約 |

| リビング・ニーズ特約(04) |

| 保険料払込免除特約 |

お問い合わせ先は下記になります。

ソニー生命での契約などに関する相談の流れは下記になります。

相談のお申し込み

相談お申し込みフォームに入力または電話にて申し込みます。

尚保険の相談は勿論無料です。

↓

自身の希望の時間/場所にて面談設定ができ、相談だけでも快く引き受けてもらえます。

(事前に電話/メールでの連絡がもらえます)

電話での相談は下記までアクセス下さい。

0120-158-679

平日9:00~21:00/土日祝9:00~17:30

※ゴールデンウィーク、年末年始を除く

18.メットライフ生命

18.1会社概要

メットライフ生命は1954年に日本支店を開設し、外国人向け営業を開始した生命保険会社です。

その後1972年に日本人向け営業許可を取得し、実は外資系生命保険会社としては第一号として、その歩みを進めてきました。

その高い財務保有力は対外的にも高い評価を受けています。

愛らしいスヌーピーファミリーがブランドの顔として、有名でもあります。

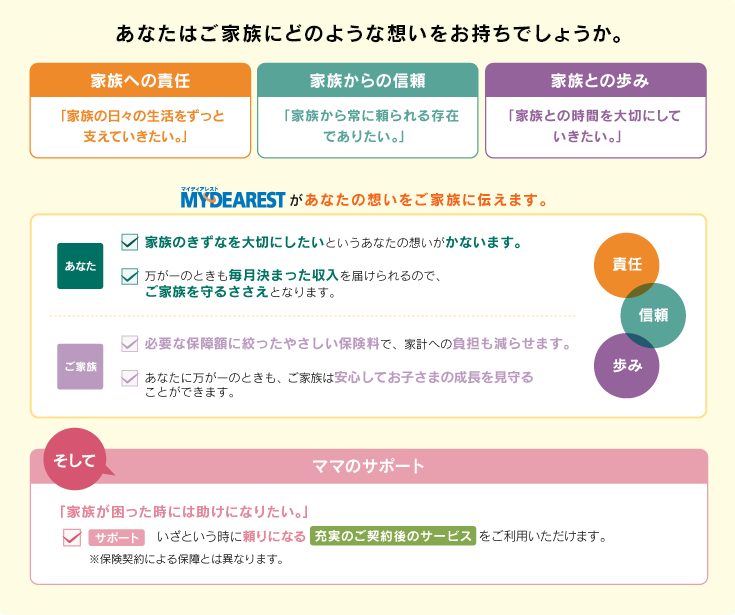

18.2マイディアレスト

そんなメットライフ生命が発信する収入保障保険が、マイディアレストです。

それでは具体的な保証内容を見てまいりましょう。

マニュライフ生命の収入保障保険ディアレストは下記の2種のプランを選ぶことから始まります。

特徴1:残された家族が毎月一定額を受け取れる死亡保険になります。

まずは検討の第一段階として、一体自身の家族の日々の生活を支えるには、いくら必要かと言うことが重要なキーとなります。

特徴2:最低5年間は確定保証期間として、月払いの給付金を受け取ることが出来ます。

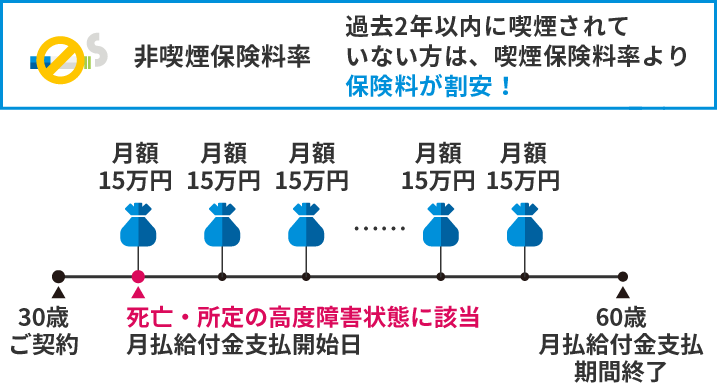

特徴3:過去2年以内に喫煙の習慣がない場合、割安な保険料が適用されます。

特徴4:月払い給付金を一時金として受け取ることが出来ます。

以下の3種から選ぶことが出来ます。

| 保険金受取方法3種 |

| 毎月給付金を受け取る |

| 一時金で受け取る |

| 一部を一時金で受け取り残りの金額を月払給付金として毎月受け取る |

* 将来の月払給付金の全部または一部の受け取りに代えて、相当する未払金の現価を一時金で受け取りできます。

その場合の受取総額は、毎月給付金を受け取る場合の受取総額よりも少ない金額になりますので注意が必要です。

また、変更後の月払給付金額によっては、一部を一時金で受け取ることも出来ません。

特徴5:家族の成長に応じた必要保障額に合わせることで、割安な保険料を実現しています。

残された家族に必要な生活費などは年々減少する傾向にあるので、年経過に合わせた保障額に絞り込むことにより保険料を安く抑えているシステムです。

特徴6:不慮の事故などにより所定の身体障碍状態に陥った際は、以降の保険料の払込は不要となります。

この規定に関しては「契約のしおり」から確認できます。

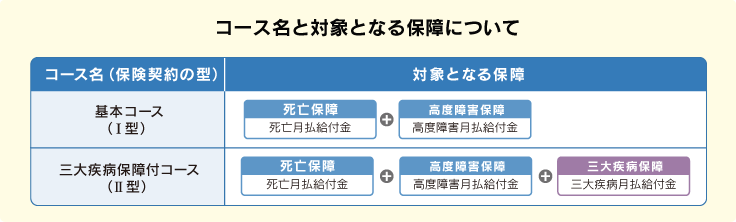

特徴7:悪性新生物/心疾患/脳血血管疾患により所定の状態となった際、または心疾患/脳血管疾患で所定の手術を受けた際、三大疾病月払い給付金が受け取れ、以降の保険料の払込は不要になります。(ただし、保険契約Ⅱ型の場合に限られます。)

| 悪性新生物については、責任開始の日からその日を含めて90日を経過した日の翌日から保障を開始 |

| 支払事由発生後は、新たに三大疾病月払給付金の支払事由に該当しても受取はなし |

| 詳細については、「ご契約に際しての重要事項(契約概要)」をご覧ください。 |

特徴8:余命6カ月以内との診断が下った際、生存中に死亡月払い給付金の一部を「リビングニーズ」として受け取ることが出来ます。

| リビング・ニーズ保険金の受取人は被保険者 |

| リビング・ニーズ保険金を受け取る場合、リビング・ニーズ保険金の請求日にさかのぼって 月払給付金額が減額されたものとなる(減額部分に対応する解約返戻金はなし) また、減額部分に相当する保険料が減額 |

それでは、実際の契約例を見てまいりましょう。

下記は公式サイト上での簡単な入力の上、保険料が閲覧できます。

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

||

より詳しい情報をお知りになりたい方は、下記までアクセス下さい。

19.アフラック

19.1会社概要

かわいいアヒルのキャラクターで親しまれているアフラックですが、最近台頭してきたイメージをお持ちかと思いますが、1974年に日本での営業を開始し既に43年が経過している、日本を代表する生命保険会社の一つです。

対外的にも高い評価を受けており、堅調かつ健全な経営体制でも知られています。

| 契約状況 | 新契約件数*:164万件(2016年3月期) 保有契約件数*:2,378万件(2016年3月末)*個人保険・個人年金保険の合計 |

||

| 健全性に関する指標 | ソルベンシー・マージン比率:848.2%(2016年3月末) 実質純資産額:2兆4,821億円(2016年3月末) 基礎利益:2,602億円(2016年3月期) 保険財務力格付け:A+(スタンダード&プアーズ/2016年5月現在) |

||

19.2ギフト

そんなアフラックが発信する収入保障保険が、ギフトです。

それでは具体的な保証内容を見てまいりましょう。

特徴1:万が一があった場合、家族が毎月年金を受け取ることが出来ます。

(月払年金は一括での受取も可能)

特徴2:保険期間および月払い年金額は自身で選択できます。

特徴3:ライフステージごとの必要額に合わせた備えが出来ます。

これは経年に伴い、家族が必要とする生活費などが減少していくのに合わせ、年金受取総額を減額することにより、割安な保険料を提供するシステムです。

万が一の際の受け取り時のイメージは、下記になります。

| ご契約例 | |

| 年齢/性別 | 35歳/男性 |

| 保険期間/保険料払込期間 | 60歳満期(支払保証期間6年) |

| 基準年金月額 | 15万円 |

![]()

![]()

三大疾病(がん/急性心筋梗塞/脳卒中)で所定の状態になったときは、以降の保険料の払込が不要になり、保障は満期まで継続となります。

![]()

満20歳以上で過去1年間に喫煙習慣がない方は、保険料が割引になります。

満20歳以上で過去1年間に喫煙習慣がない方は、保険料が割引になります。

アフラックへの問い合わせ先は下記になります。

![]()

20.東京海上日動あんしん生命

![]()

20.1会社概要

あんしん生命は、100年以上の歴史を誇る、東京海上グループの生命保険会社です。

「お客様本位の生命保険事業」という理念のもと、個別のニーズに応えるべく、様々な生命保険商品を発信し続け、その実績は保有契約件数530万件以上を誇ります。

20.2家計保障定期保険

そんな東京海上日動あんしん生命が発信する収入保障保険が、家計保証定期保険です。

それでは具体的な保証内容を見てまいりましょう。

特徴1:死亡/高度障害状態になった場合、毎月一定の給付金が受け取れます。

毎月必要な保障額(例)

例えば、残されたご家族に月25万円の生活費が必要で、遺族年金が月10万円の場合

※保険金請求時に申し出をすることにより、保険金の毎月受取にかえて、保険金の全額または一部の一時受取を選択することができます。

特徴2:過去1年間に喫煙習慣がなければ、保険料が割安になります。

特徴3:5疾病/重度介護家計保障特約の付加により、所定の疾病状態に陥った場合、または疾病やケガで所定の要介護状態になった場合、以降の保険料払込は不要となります。

| 悪性新生物(がん) |

| 急性心筋梗塞 |

| 脳卒中 |

| 肝硬変 |

| 慢性腎不全 |

それではここからは具体的な保険料などを、見てまいりましょう。

| 支払方法 | 口座振替扱 |

| 保険期間(家計保障期間) | 60歳 |

| 保険料払込期間 | 60歳 |

| 最低支払保証期間 | 2年 |

| [主契約]基準給付金月額 | 15万円 |

| [5疾病/重度介護家計保障特約]給付金月額 | 10万円 |

| 給付金支払期間 | 2年 |

| 特定疾病/度介護保険料払込免除特則 | |

| 5疾病/重度介護家計保障特約付加 | |

上記の条件下での保険金受取額イメージは、下記になります。

| ご契約年齢 | 男性 | 女性 | 男性 | 女性 |

| 30歳 | 5,090 | 3,555 | 5,600 | 4,805 |

| 40歳 | 6,465 | 4,390 | 7,090 | 5,175 |

| 50歳 | 7,570 | 4,875 | 8,240 | 5,535 |

特徴4: 無料の安心付帯サービスも受けられます。

突然の病気やケガの対処方法、休日や深夜の病院・診療所のご案内など、24時間365日あなたの健康をサポート

24時間365日がんと闘うお客様やご家族をサポート

詳しい資料や相談をされたい方は、下記までアクセスください。

保険の無料相談申込(専門家が無料アドバイス/ネットでの相談あり)

21.まとめ

いかがでしたでしょうか。

長寿傾向にある現代、数ある生命保険の中でもあまりイメージのなかった収入保障保険が、いかに残された家族の生活を守ってくれる強力な備えになることか、ご理解いただけたかと思います。

長い人生設計の中、ライフイベントや老後に関する備えを重視しがちですが、残された家族の日々の生活こそが、最も守られるべき大切な要素です。

公的保障制度や、銀行金融商品、生命保険を総合的に判断しながら、収入保障保険を上手に活用して、大切な家族の毎日を守っていきませんか。