松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。あなたは生命保険料控除をしていますか?

今回は、生命保険料控除の基礎知識から計算方法、手続きの仕方までご紹介します。

生命保険料控除をうまく活用すれば、税負担を軽くすることができます。

手続き自体は簡単なので、一度覚えてしまえば翌年以降もずっと税金を減らせますよ。

目次

誰でもできる節税術!生命保険料控除とは?

「生命保険料控除」という言葉を聞いたことがあるでしょうか?

松葉 直隆

松葉 直隆

生命保険料控除ってなんのこと?

生命保険料控除とは?

「生命保険料控除」とは、その年に支払った保険料に応じて、一定の金額の所得控除を受けることができる制度です。

所得控除を受けることにより、その年の所得税と住民税の金額が少なくなります。

どうやって控除を受けるの?

生命保険料控除を受けるためには、年末調整か確定申告で控除を申告します。会社勤めの方であれば年末調整での申告のみでOKです。

松葉 直隆

そもそも所得控除って何?

所得控除とは?

税額を計算する際に基準となる「所得」を少なくして計算することを「所得控除」と言います。

税金は所得の金額が多いほど高くなるので、所得を少なくして計算する=税金が安くなるということになります。

生命保険料控除以外にも「配偶者控除」や「社会保険料控除」といった控除が有名です。

要注意!生命保険料控除を受けるための必須事項2つ

生命保険料控除を受ければ税金の負担が減るということが分かりましたね。

それでは、どのような場合に生命保険料控除を受けることができるのか確認していきましょう。

どんな保険でも大丈夫?保険の種類とは

生命保険料控除の対象となる保険は、以下の3種類です。

- 生命保険

- 個人年金保険

- 介護医療保険

以下の保険契約が、生命保険料控除の対象となります。

生命保険料控除の対象となる保険契約

- 民間の生命保険会社との生命保険契約

- 旧簡易生命保険(民営化以前のかんぽ)

- 都道府県民共済や農協の生命共済契約

以下のような契約は控除の対象とならないので、注意が必要です。

- 保険期間が5年未満の契約

- 海外で締結した生命保険契約(外資系保険会社と国内で締結した契約であれば、OKです)

- 信用保険契約、傷害保険契約、財形住宅貯蓄契約、財形貯蓄契約、財形年金貯蓄契約など

個人年金保険の条件

個人生命保険については、上記の条件に加えて以下のような条件があります。

- 保険料の支払期間が10年以上

- 年金の受取開始が満60歳以降で、受取期間が10年以上または終身であること

貯蓄や資産運用が目的であるような、短期の保険契約は保険料控除の対象にならないので注意が必要です。

保険金の受取人にも条件はアリ

生命保険料控除を受けるには、保険金などの受取人も条件を満たさなければいけません。

この条件は、それぞれの保険の種類によって異なります。

生命保険・介護医療保険

生命保険や介護医療保険の保険料控除を受けるためには、保険金の受取人が払込をする本人または配偶者、親族でなくてはなりません。

保険の受取人は配偶者や子どもといった身内にするケースが多いので、この条件で引っかかることはあまり無いでしょう。

ただし、内縁の妻(夫)を受取人としている保険は生命保険料控除の対象とならないので注意が必要です。

個人事業主の方が福利厚生の一環として「被保険者が従業員で、保険金の受取人が従業員の遺族」というような保険契約をしている場合、これも生命保険料控除の対象とはなりません。

個人年金保険

個人年金保険の保険料控除を受けるためには、年金の受取人が払込をする本人または配偶者でなくてはなりません。

生命保険や介護医療保険との違いは、親族が受取人の保険は対象にならないという点です。

また、前項でも述べた通り、年金の受け取り開始は年金受取人が満60歳になってからでなくてはなりません。

配偶者名義の保険でも控除できるの?

「今は専業主婦だけれど、独身時代に契約した保険がある」という場合、妻は所得控除を受けようにも、そもそも所得が無い状態です。

こんな時、夫の社会保険料控除に妻名義の保険は使えるのでしょうか。

結論から言うと、妻名義の保険でも夫の生命保険料控除の対象とすることができます。

ここで重要なのは、「契約者が誰か」ではなく「保険料の支払っているのは誰か」です。

妻名義の保険であっても、妻が専業主婦で収入が無く、実質的に保険料を支払っているのが夫であれば、夫が生命保険料控除を受けることができます。

では、妻がパートをしていて、妻の給与振込口座から保険料の引き落としがされているという場合はどうでしょうか。

「結婚前からの保険だから、自分の口座から引き落としにしたまま」というケースも多いでしょう。

このように「妻の口座から保険料を引き落としている」という場合、保険料を支払っているのは妻ということになり、夫の生命保険料控除の対象にするのは難しいでしょう。

妻の給与から控除を受けるのが妥当だと言えます。

しかし、「節税」という観点で考えると、給与が多いほうから所得控除したほうが、家計全体で見た節税効果は高くなる場合が多いです。

特に妻の年収が100万円以下(給与収入のみ)の場合は、そもそも所得税も住民税も非課税です。

そのため、妻の給与から生命保険料控除を受けるメリットがありません。

松葉 直隆

最高12万円!生命保険料控除の限度額

生命保険料控除とは、支払った生命保険料の金額に応じて所得控除を受けられる制度のことと述べてきました。

控除できる金額には上限があります。

契約日によって限度額が違うって本当?

生命保険料控除の仕組みは昔からありますが、平成24年1月1日に制度が一部変更になりました。

新契約の限度額は4×3=12万円!

新契約の保険料控除の上限は、下記のように定められています。

生命保険料控除:最高4万円

介護医療保険料控除:最高4万円

個人年金保険料控除:最高4万円

合計:最高12万円

旧契約の限度額は5×2=10万円!

新契約の保険料控除の上限は、下記のように定められています。

生命保険料控除:最高5万円

個人年金保険料控除:最高5万円

合計:最高10万円

旧契約では「介護医療保険料控除」の区分が無く、介護医療保険は「生命保険料控除」のくくりに入っていました。

新契約では種類ごとの上限が引き下げられたものの、「介護医療保険控除」が出来たために合計の控除額の上限が10万円から12万円に引き上げられました。

あなたの保険、種類は何?これを見れば解決!

保険には時期によって「新契約」と「旧契約」があることをお伝えしてきましたが、契約時期を正確に覚えていないという方も多いのではないでしょうか。

また、自分の保険が「生命保険料控除」の対象なのか「介護医療保険料控除」の対象なのかが分からない、といった場合もあるでしょう。

ですから、自分で覚えておかなくても、問題ありません。

この「保険料控除証明書」については、後ほど詳しく解説します。

意外と複雑?控除額の計算はこれでスッキリ!

保険料控除の控除額は、単に支払った金額がそのまま控除されるのではなく、一定の計算式にあてはめて計算します。

松葉 直隆

新契約の控除額の求め方

平成24年1月1日後に取り決められた「新契約」の生命保険料・介護医療保険料・個人年金保険料の控除額は、それぞれ以下の計算式で計算します。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

上記の通り、各保険8万円まで控除の計算に使用可能。それぞれ4万円までが控除額の上限となります。

旧契約の控除額の求め方

平成23年12月31日以前に決定した「旧契約」の控除額は、「生命保険料」「個人年金保険料」それぞれ以下の計算式により求めます。

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

控除の計算に使えるのは各種類10万円までで、控除額の上限はそれぞれ5万円までです。

新旧両方の保険に入っているときは

新契約と旧契約、どちらでも契約した保険がある場合には、次の手順で控除額を計算します。

- 新契約の生命保険は、新契約の計算方法で控除額を計算する

- 旧契約の生命保険は、旧契約の計算方法で控除額を計算する

- (1)と(2)の計算結果を合算する(ただし最高4万円)

- (2)で求めた旧契約の分の控除額か、(3)で求めた新旧契約の合計(最高4万円)、金額が高いほうを選択する(=生命保険の控除額が決定)

- 介護医療保険は、新契約の計算方法で控除額を計算する(=介護医療保険の控除額が決定)

- 個人年金保険は、(1)~(4)の手順で控除額を計算する(=個人年金保険の控除額が決定)

- (4)~(6)を合算して、合計の保険料控除額を計算する

とっても簡単!実際に控除額を計算してみよう

ここまで言葉で解説してきましたが、なかなかピンとこないと思いますので、具体的な例を用いて計算してみたいと思います。

モデルケースでわかる!計算方法

それでは、具体的な例を用いて計算方法を確認していきます。

ここでは、下記の3つの保険を契約しているとして、控除額を計算してみましょう。

【例】

- 保険の種類:生命保険(新契約)

- 年間の保険料額:5万円

- 保険の種類:生命保険(旧契約)

- 年間の保険料額:4万円

- 保険の種類:個人年金保険(新契約)

- 年間の保険料額:3万円

まず、生命保険料控除の金額を計算します。

計算式に当てはめてみましょう。

新・旧契約は、別々に計算してから合算します。

生命保険料控除(新契約)=50,000×1/4+20,000=32,500

生命保険料控除(旧契約)=40,000×1/2+12,500=32,500

生命保険料控除(新旧合計)=32,500+32,500=65,000

計算結果は6万5千円になりましたが、生命保険料控除の最高額は4万円なので、新旧契約の合計控除額は4万円として計算します。

旧契約の控除額32,500円<新旧契約の控除額40,000円なので、生命保険料の控除額は4万円。

次に、個人年金保険料控除の金額を計算します。

個人年金保険料控除(新契約)=30,000×1/2+10,000=25,000

したがって、個人年金保険料の控除額は2万5千円です。

松葉 直隆

保険料控除の合計=40,000+25,000=65,000

それゆえ、このケースの保険料控除は6万5千円です。

一円未満の端数が出たらどうする?

控除額の計算で小数点以下の端数が出ることがあります。

その場合、端数は切り捨てて計算します。

自力で計算したくないあなたへ

ここまで計算方法を述べてきました。

しかし、実際の保険料は例のように切りがいいとは限らないので「やっぱり自分で計算するのは面倒」と感じる方もいらっしゃるでしょう。

そんなあなたには、一度保険会社のウェブサイトを閲覧してみることをおすすめします。

生命保険料の控除額を出すときは、保険料控除証明書を参照することになります。

保険会社によって保険料控除証明書の書式が違うため、自分が契約している保険会社のウェブサイトを見るのが一番分かりやすいでしょう。

あなたの税金、いくら減る?ケース別に検証

やはり気になるのは、自分の家庭の税金がどのくらい軽減されるかですよね。軽減額の計算は複雑で、年収や保険料の金額、家族構成や年齢などによって異なります。

松葉 直隆

控除しない場合の税額を計算してみよう

それでは、以下のような年間収入がXさんの税額の概算を計算してみます。

ただし、Xさんは40歳未満の東京都在住で、扶養に入っている配偶者・親族はおらず、ここに記載した以外の収入はないものとします。

給与:480万円

※給与の月額は40万円で、ボーナスはないものとする

松葉 直隆

このとき、Xさんの年間の税額は以下のようになります。

所得税:125,800円

住民税:228,200円

合計:354,000円

控除した場合の税額

それでは、Xさんが生命保険料控除を適用した場合の税額を計算してみましょう。

生命保険料の控除額は上限である12万円として計算します。

このとき、Xさんの年間の税額は以下のようになります。

所得税:113,600円

住民税:221,200円

合計:334,800円

生命保険料控除をした場合としない場合では、税額に下記のような差額が出ました。

所得税:12,200円

住民税:7,000円

合計:19,200円

結果、年収480万円の人で2万円弱の節税効果があることが分かりました。

なかなか大きな数字だと言えるのではないでしょうか。

高所得の人こそ効果絶大!

松葉 直隆

収入の金額以外の条件はXさんとYさんは同じとします。

計算過程は省きますが、Yさんの税金は下表のようになります。

| 生命保険料控除 | 節税額 | ||

| なし | あり | ||

| 所得税 | 530,800円 | 506,30円 | 24,500円 |

| 住民税 | 481,100円 | 474,100円 | 7,000円 |

| 合計 | 1,011,900円 | 980,400円 | 31,500円 |

Yさんの節税額は3万円以上になりました。

これは、年収が多い人ほど所得税の税率が高いためです。

このように、年収が高い人ほど節税額は大きくなります。

所得が低い人はしなくていいの?

前項で述べた通り、収入が高い人ほど節税額は大きくなります。

したがって、家計全体の節税効果を考えるのならば、収入が多い人が生命保険料の控除を受けるようにしましょう。

特に扶養内で働いている人はそもそも税金が課されていないため、節税効果はありません。

だからといって「収入が少ない人は生命保険料控除をしなくていい」ということではありません。

松葉 直隆

これが無いと始まらない!保険料控除証明書って何?

生命保険料控除の申告手続きをするときに必要なのが、「保険料控除証明書」です。

保険料控除証明書とは?

保険料控除証明書は、生命保険会社が発行する書類です。

契約している保険について、以下のことが記載されています。

- 控除対象となる保険料の金額

- 保険の種類(「生命保険」「介護医療保険」「個人年金保険」の別)

- 新旧の区分

保険料控除証明書は、控除の申告をする際の証明書類となるので、大切に保管しましょう。

いつごろ届く?年末調整に間に合う?

保険会社によって保険料控除証明書の発行時期は異なりますが、10月中旬頃から発送している保険会社が多いです。

もし年末調整までに保険料控除証明書が届かない場合は、契約している保険会社に発送時期を確認したうえで、勤務先の年末調整は待ってもらいましょう。

保険料控除証明書を紛失!対処法は?

保険料控除証明書を紛失した場合は、再発行を依頼することができます。

再発行の詳しい依頼方法は生命保険会社のウェブサイトのQ&Aページに掲載されている場合が多いです。

松葉 直隆

生命保険料控除の手続き!会社勤めなら年末調整でラクラク

ここからは、実際の生命保険料控除の手続きについて解説していきます。

勤務先で年末調整を受けている方は、手軽に生命保険料控除を申告することができます。

用意するものはコレだけ!

自分で用意する必要があるのは、上述の「保険料控除証明書」のみです。

記入をするのは、年末調整のときに会社で配られる用紙のうち、「給与所得者の保険料控除及び配偶者特別控除の申告」という書類です。

もし「会社でもらっていない」という場合は、担当部署に書類をもらいましょう。

松葉 直隆

そうだったのか!実は書き方は超簡単!

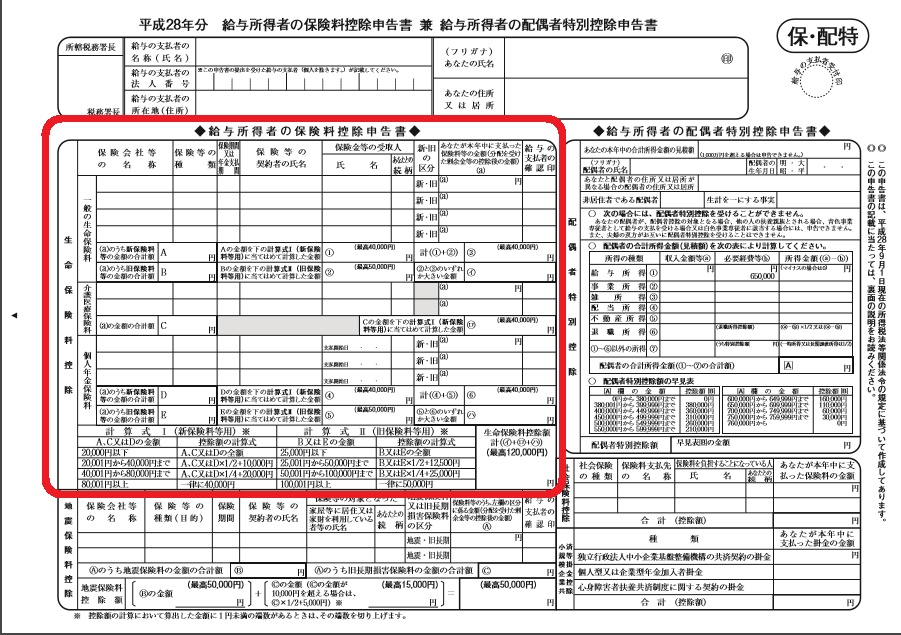

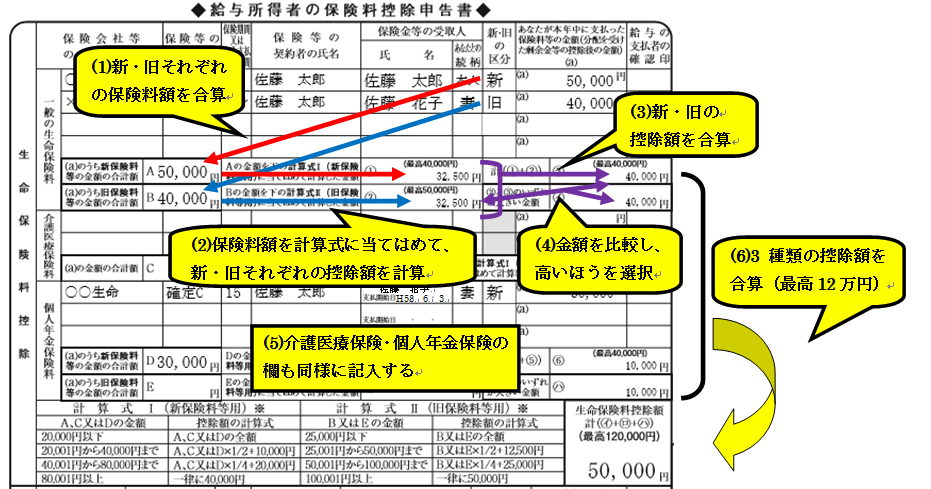

下図が「給与所得者の保険料控除及び配偶者特別控除の申告」という書類です。

目にした覚えがある人もいるのではないでしょうか。

生命保険料控除の申告は、赤枠で囲った「給与所得者の保険料控除申告書」という欄に記入します。

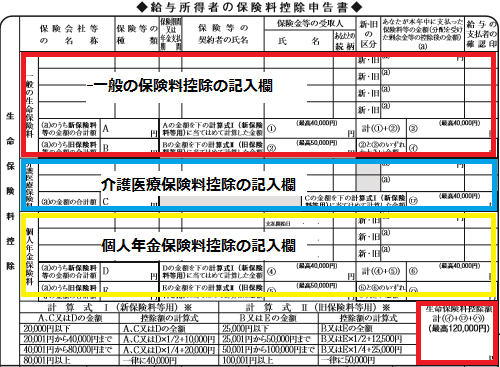

下の図は、「給与所得者の保険料控除申告書」の欄だけを切り出したものです。

上から「生命保険料」「介護医療保険料」「個人年金保険料」の順に記入欄があり、右下に控除額の合計を記入する欄があります。

会社によっては、従業員が記入する欄を指定している場合もあります。

会社からの指示がある場合には、そちらに従ってください。

ここでは、すべての記入欄を自分で埋める場合を想定して書き方をご紹介します。

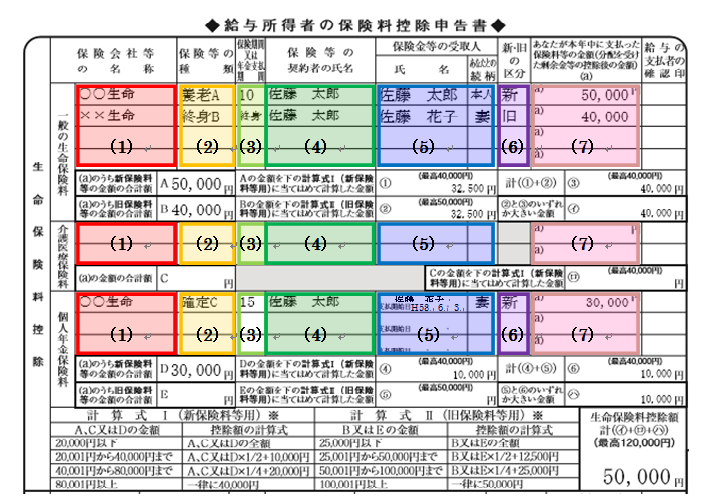

まずは、保険契約ごとの詳細を記入してゆきます。

保険会社等の名称

保険会社の名称を記入します。

「株式会社」などの部分は不要です。

保険等の種類

証明書に「保険種類」等の記載があれば、それを転記します。

「保険種類」という文言が無い場合は、商品名を記載しましょう。

松葉 直隆

保険期間又は年金支払期間

生命保険・介護医療保険の欄は保険期間を、個人年金保険の欄は年金支払期間を記入します。

期間が決まっている場合は数字を、終身の場合は「終身」と記入しましょう。

保険料の払込期間と勘違いしないよう、注意してください。

保険等の契約者の氏名

契約者の氏名を記入します。

保険金等の受取人

受取人の氏名と、申告をする人との続柄を記入します。

契約者との続柄と間違わないように注意しましょう。

例えば「夫の申告で、契約者は妻、受取人は夫」という場合には、続柄は「本人」となります。

個人年金保険の欄には、年金の受取開始日も記入します。

新・旧の区分

新旧の区分を記入します。

証明書から「新契約」「旧契約」という記載を見つけましょう。

あなたが本年中に支払った保険料等の金額

証明書上では「申告額」と書かれていることが多いです。

証明書に払込み済みの金額と12月末時点での払込み予定額が併記されている場合がありますが、年内に解約する予定がない限り、12月末までの払込み予定額を記入する必要があります。

次に、控除額を記入してゆきます。

- 新旧それぞれの保険料額を合算

- 保険料額を計算式に当てはめて、新旧それぞれの控除額を計算

- 新旧の控除額を合算

- 新旧の合計と旧契約で控除額を比較し、高いほうを選択

- 介護医療保険・個人年金保険の欄も(1)~(4)のように記入する

- 3種類の控除額を合算(最高12万円)

書き方に迷ったら、一度保険会社のウェブサイトを確認してみましょう。

自社の保険料控除証明書の書式に沿って、証明書のどの欄を申告書のどの欄に書き込むかを解説している場合もあり、分かりやすいです。

控除申告書の記載欄が足りないときは

保険契約が多い人だと、記載欄が足りないという場合があるかもしれません。

そういう場合は、自分の勤務先の担当者に確認しましょう。

松葉 直隆

申告し忘れた!もう控除は受けられないの?

年末調整の時に、生命保険料控除の申告を忘れてしまうこともありますよね。

申告し忘れると、もうその年分の控除は受けられないのでしょうか?

諦める前に、まずは勤務先の担当者に確認してみましょう。

もしあなたの分の年末調整が処理前であれば、書き直させてくれるかもしれません。

でも、既に訂正ができないときや、担当者にお願いするのが気まずいときは?

そんな場合でも、確定申告をすることで生命保険料控除を受けることができます。

初めてでも怖くない!確定申告で生命保険料控除

年末調整で生命保険料控除の申告を忘れてしまっても、確定申告をして控除を受けることができます。

確定申告というと「面倒くさい」と思ってしまうかもしれませんが、勤務先で年末調整を受けている場合の確定申告は、通常の確定申告と比較すると格段に簡単です。

用意するものは、コレ!

勤務先で年末調整を受けている方が、生命保険料控除のために確定申告をする場合に必要なものは以下の通りです。

- 保険料控除証明書

- マイナンバー確認書類(マイナンバー通知カード、マイナンバーが記載された住民票等)

- 身元確認書類(運転免許証、パスポートなど)※マイナンバーカードを持っている場合は、マイナンバーカードがマイナンバー確認書類と身元確認書類、両方の役割を果たします。

- 源泉徴収票

- 確定申告書AまたはB

最後の「確定申告書」は、税務署に置いてあります。

確定申告書にはいくつか種類があるので、間違えないように気を付けましょう。

松葉 直隆

国税庁のウェブサイトでダウンロードすることもできます。

確定申告書の書き方は?全部自分で書くのは難しい

確定申告書をすべて自分で書くのは、はっきり言って難しいです。

家族構成や年齢によって申告内容が異なるので、調べながら書くのは一苦労です。

そこで、おすすめの方法は次の2つです。

記入できるところだけ記入して、分からないところは税務署で聞く

→もっとも確実な方法です。

国税庁のウェブサイト上で申告書を作成する

→最小限の記入欄を入力すれば、ややこしいところは自動計算してくれます。源泉徴収票と保険料控除証明書さえ手元にあれば、作成できるでしょう。

ここでは、「(1)記入できるところだけ記入して、分からないところは税務署で聞く」場合の記入方法をご紹介します。

ここまでやっていけば、税務署でスムーズに対応してもらえるでしょう。

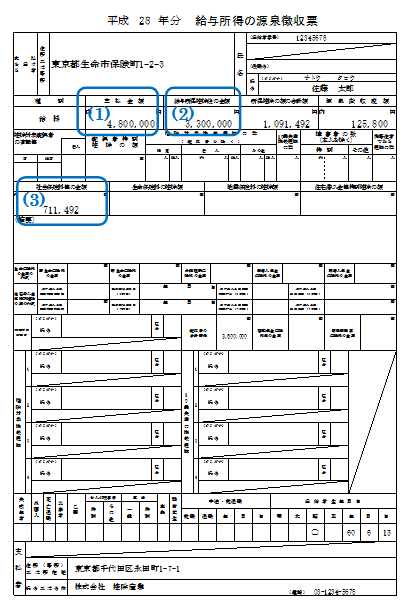

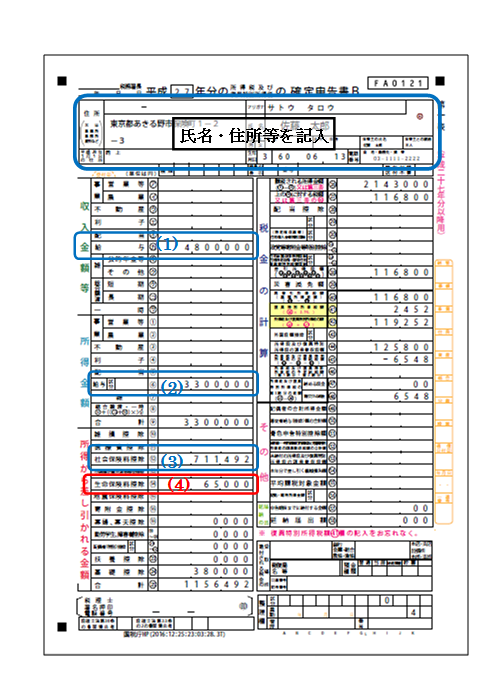

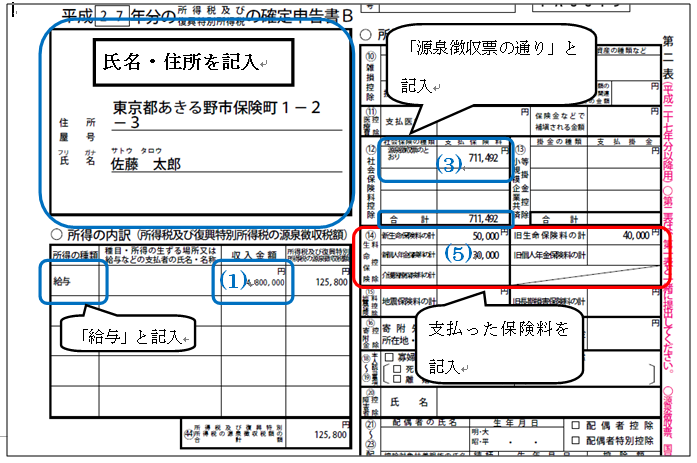

以下の図は、源泉徴収票と確定申告書の例です。

源泉徴収票から確定申告書へ、必要事項を書き写します。

- 源泉徴収票

- 確定申告書第一表

- 確定申告書第二表(上半分)

※赤枠は保険料控除証明書を、青枠は源泉徴収票を参照して記入します。

源泉徴収票は平成28年分より新書式となります。

平成27年以前の申告の場合はレイアウトが異なります。

金額欄の書き方は以下の通りです。

- 源泉徴収票の「支払金額」欄から転記する

- 源泉徴収票の「給与所得控除後の金額」欄から転記する

- 源泉徴収票の「社会保険料等の金額」欄から転記する

- 生命保険料控除証明書を基に計算した、生命保険料控除の総額を記入する

- 生命保険料控除証明書に記載の、支払った生命保険料の金額を転記する

確定申告にはいつ行けばいい?

確定申告にはいつ行くべきなのでしょうか。

「確定申告は2月16日から3月15日まででしょう」という声が聞こえてきそうですが、実は生命保険料控除の申告のみの場合、この期間でなくても良いのです。

生命保険料控除の申告のように、「会社で税金は源泉徴収されているが、年末調整していない控除があって、税金の還付を受ける」というようなケースの確定申告を「還付申告」と言います。

還付申告は、通常の確定申告とは異なり、1月1日から5年間受付けています(ただし土日祝日や年末年始は閉庁)。

通常の確定申告の受付時期である2月16日から3月15日は、税務署は大変混雑しているはずです。

松葉 直隆

古い証明書が出てきた!過去に遡って控除できる?

還付申告の受付は1月1日から5年間と述べましたね。

松葉 直隆

「今まで生命保険料控除を知らなくて、申告していなかった!」という場合は、5年分までならば税金の還付を受けられます。

申告書の書き方や持参するものは、当年分の場合と同じです。

申告書の書式は異なる場合があるので、税務署で「平成○○年分の生命保険料控除の還付申告をしたい」と言って用紙をもらいましょう。

まとめ

生命保険料控除は、生命保険に加入している方ならば誰でも使える節税策です。

会社勤めの方ならば年末控除のときに申告するだけで、手軽に控除を受けられます。

初めてだと控除額の計算がややこしく感じるかもしれませんが、実際に計算してみるとさほど難しくはありません。

保険会社のウェブサイトで計算ツールを提供している場合もあるので、活用しましょう。

ぜひ挑戦してみてください。