今人気の医療保険を調べると出てくるのが「終身医療保険」というキーワードです。医療保険には、定期と終身のタイプがあるのをご存知でしょうか。今、テレビCMやインターネットでも人気の商品と言えば終身保険のタイプが紹介される事がしばしばです。今回は、この終身保険について、その人気の秘密についてご紹介していきましょう。保険タイプを選ぶ際に、ここでご紹介した内容を参考にして頂ければ幸いです。

目次

1:終身保険とは?

まずは、終身保険とはどんな保険か、その概要を見ていきましょう。終身保険を簡単に言えば「一生涯の保障する」保険という事になります。加入している人が何歳であっても、一度、契約をすれば解約しない限り一生涯を保障してくれます。(ただし、加入できる年齢の制限があります。)この終身保険は、掛け捨てタイプではないため解約返戻金があるのが特徴です。解約返戻金とは、契約時に予め決まっています。予定利率という、銀行の金利に当たるものが、あらかじめ決められています。この利率で解約返戻金が予め定めっているのです。これは、契約時にいつ解約をしたら幾らの金額が解約返戻金として戻ってくるかが分かっているという事になります。特にバブル時代や終話末期に加入した物は、お宝となるくらいに高額な利率が定められています。この解約返戻金は、実は保険会社にとっては生命線です。時代の状況により、この解約返戻金を担保できている間は良いのですが、保険会社が行う投資などの状況により財政が困難となった場合には、この解約返戻金を確保する事が難しくなる可能性があるという事です。それ以外の特徴としては、やはり終身保険は保険料は値上がしないという事につきます。これだけを考えると当然、定期タイプよりも良いと判断する方が多くなります。しかし、加入した当時には、終身保険タイプの方が定期タイプに比べて割高になっている事に注意しましょう。定期タイプは、更新の都度、保険料の見直しがされ徐々に割高になってきます。長期的な視点でみた場合には、最終的には終身保険タイプの金額を超えてしまいます。また、終身医療保険に加入する年齢が低ければ低いだけ保険料が低くすむ事になりますので、検討するには早い方が良いと言えます。

こうした事から、加入する保険を全て終身保険にする事が出来る事が一番という事になります。しかし、全てが終身医療保険になるという事は、その分保険料は割高になるという事でもあります。そこで、一生涯加入し続ける医療保険を終身医療保険とし、その他については定期タイプの医療保険に加入する事が一般的な加入するのが一般的になっています。終身医療保険は、一生涯の保証を得るだけではなく解約して子供の学費や出費に活用する事も可能なので、貯蓄として活用する人も多い医療商品です。単純な医療保険商品としての利用だけではないく、こうした活用を踏まえて終身医療保険に加入する方も多いため、利用用途は幅広いものと言えます。

その他にも終身医療保険の支払い方法にも複数の方法があります。月払い、年払いや一時払い、全期前納などです。まとめた支払いをする事は、保険料の値引きなどがありよりお得になるのも事実です。支払い方法を選べる事で、負担額の軽減にもつながるという事で、終身医療保険を選ぶ人もいらっしゃいますので、ぜひ、検討してみましょう。

ここまでが、終身医療保険に関する概要と言えます。ここまでは、大きな概要という事で特徴の大枠をお話ししてきました。今度は、それらの内容をもっと深く見ていきたいと思います。

2:終身医療保険のメリット、デメリット

今度は、終身医療保険のメリット、デメリットを整理していきましょう。終身医療保険を選ぶ際には、メリットだけではなくデメリットも理解しておく事が必要です。デメリットを理解しておかないと後々に困る事がおきてきます。そうならないためにも、メリットとデメリットを比較して理解しておきましょう。

2-1:メリット

メリット1:確実な保障

終身医療保険の最大のメリットは、高齢なればなるほどリスクの生じる病気や怪我、入院に備えれるという事になります。一生涯の保障を受けれる商品なので、加入している年齢と保障を受ける年齢に差ががったとしても、その補償は一生涯。つまり、死ぬまで受けれる事が出来る事が最大のメリットです。60歳という年齢は、入院の件数が増える狭間の年代です。当然ながら、若くして入院や手術を受ける事があります。しかし、60歳を過ぎたころから急激に入院する確率は増えます。そこで、役に立つのが終身医療保険という商品の「一生涯」なのです。年齢に関係なく、加入している間は保障が得られる事が終身医療保険の最大の魅力ではないでしょうか。

メリット2:高齢時の保険料負担を少なく

終身医療保険のもう1つのメリットが、年齢に関係なく負担額が変わらないという事です。終身医療保険の場合には、途中での再加入や内容の見直しをしない限り保険料が変わる事はありません。若い間に加入した保険料は安くなっていますので、そのままの契約を続けた場合には高齢になった場合の加入した場合よりも格段に保険料を安く抑える事が出来ます。また、概要でもお話ししましたが保険料を短期(保険期間より短い期間)で支払う事を選択した場合には、高齢時に保険料を負担しなくても医療の保障が得られるという特徴もあります。これからの時代、年金の支給が厳しくなる事が予測される場合には、こうした方法を選択する事で高齢時の負担を格段に軽減する事が出来る事になります。

2-2:デメリット

デメリット1:インフレに注意

日本経済がインフレになると、給付金の価値が減少していきます。その反面で物価が上がっていくのが「インフレ」と呼ばれる現象です。簡単に言えば、インフレとはお金の価値が減ってしまうことです。現在の水準では1万円は1万円と当たり前の事ですが、しインフレが進むと、今日のの1万円は8000円の価値になる可能性があります。その上、世の中の物価が高くなるため、支払っている保険料が少なくて済むという理屈にはなりません。反対に、デフレのまま進めば、給付金の価値は上がることになります。しかし、こうしたインフレやデフレはあくまで予測する事しかできません。つまり、これから先、数10年後の未来がどうなっているかは誰にもわからないということを念頭においておく必要があります。これは、加入している終身医療保険に対しての利率が変動していく事を意味します。原則として、途中解約時の戻り金は契約時に定まっていますが、その際の物価に応じては不足する場合があるというです。特に、貯蓄目的での加入の場合には注意が必要な項目となります。

デメリット2:高齢時にも保険料の支払いが続く

年齢が若い内に加入すると保険料が安い!と言っても、終身医療保険に加入し終身払いを選択すると、保険料は死ぬまで支払い続ける必要性があります。この時に注意しないといけないのは、お仕事をリタイアした時でも支払いが続くという事です。リタイヤすれば必然的に収入が減ります。年金だけに頼る場合には、この終身の支払いが続く事は家計の負担が増え厳しくなると言わざるを得ません。

デメリット3:受け取る金額は少ない

ここ最近の医療保険の動向として、1回の入院給付限度日数が60日(通算1000日)に設定されている商品が多くなってきています。入院日額5000円の医療保険に加入した場合には、手術を受ければ入院日額以外にも手術給付金も支払われますが、実際には最大でも30万円(5000円×60日)程度となります。これは、手術給付金が20倍出たとしても、合計で40万円の受け取りになるため、この金額であれば、貯金額で充分にカバーできる方もいらっしゃる可能性がります。もちろん、入院用として別枠で貯蓄をしている方は少ないと思います。ですが、日々のちょっとした工夫をする事で、最低限の費用を貯蓄する事は可能と言えます。

デメリット4:治療の変化による入院日数短期化

医療技術は日々進歩しています。その結果、必然的に起きているのが入院日数の減少です。それだけではなく、国の施策である健康保険制度の窮状や、これらに伴う医療保険制度の改正など、今後も入院はますます短期化していくと予測されています。当然ながら、積極的な治療が長い期間を要する病気もあります。しかし、その割合は今後低くなっていくという現状があります。

例えば、長期的な治療の代名詞であるガン治療を見ても、以前は抗がん剤や放射線治療は入院をして治療を受けるものでした。しかし最近は身体に負担のかからない治療法が確立され、抗がん剤治療や放射線治療は、通院治療が当たり前になり始めているといわざるを得ない時代となったと言えます。

こうしてみるとデメリットもそれなりにあるのが終身医療保険の商品です。しかし、定期医療保険制度でも同じ様にメリットとデメリットはあります。どんな商品においても、メリットだけという事にはならいないのです。当然ですが、メリットしかない商品ならだれもがそれに加入します。そんな誰もが羨む商品は存在していません。しかし、保険会社もメリットを最大限にする様に商品を開発していますので、今後の商品にも期待できるわけです。

3:終身医療保険の活用

終身医療保険には、保険製品だけではなくその他の活用方法がある事をご存知でしょうか。この活用方法があるからこそ、定期保険よりも人気があるといっても過言ではないと言えます。その活用方法は大きく5つに分類されます。

活用1:老後の資金を貯める方法

活用2:葬儀関連費用として貯める方法

活用3:相続税対策として活用する

活用4:学費として活用する

活用5:短期間での積立として活用する

この5つがうまく活用できる事は大変魅力です。それだけではありません。終身保険の中でも最近注目されている商品に「低解約返戻金型終身保険」というものがあります。こちらは低解約返戻金型終身保険として、一般的に保険料払込期間中の解約返戻金を通常タイプの70%相当額におさえ、保険料を安価にした商品です。通常の終身保険と比べ、早期解約リスクというものがありますが払込みが終了すると解約返戻金が払込保険料を越えていきます。その特徴を生かし、多くの活用法があります。今度は、その詳細を見ていきましょう。きっと自分が利用したくなる活用方法が見つかるはずです。

活用1:老後の資金を貯める方法

活用方法の最大の魅力がこちらになります。終身医療保険には貯蓄性があります。ここで貯蓄した金額は、老後資金の積立として活用できます。終身医療保険は、若い年齢の間は入院などの保障が必要な時は死亡保障として考え、子供が独立して大きな金額の保障が必要なくなったら解約をし現金を受け取り、貯まっていたお金を老後の生活資金にすることができます。この時は主に積立の低解約返戻金型終身保険を活用する事になります。

わかりやすく具体例でご紹介していきましょう。

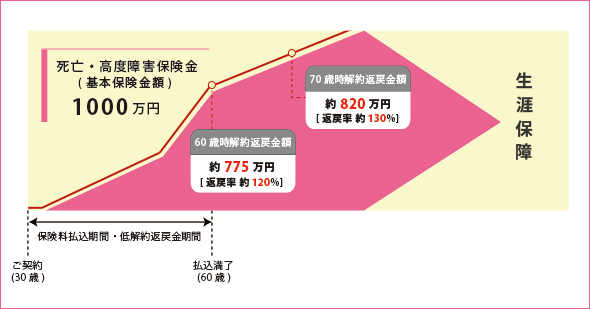

例 30歳男性の場合

【加入条件】

・死亡保険金額:1,000万円

・保険料:月々17,490円

・保険料払込:60歳まで

・保険期間:終身

この保険の加入条件では保険料を月々17,490円を、60歳になるまで30年間支払いをしていくと総額で約629万円にの金額を支払う事になります。毎月支払っている保険料が蓄積され貯まっていった場合には、60歳時点では、なんと約755万円貯まっている計算となります。なんと!約126万円も増えます。 解約をすると貯まってる金額を受け取る事ができますので、それまでに支払った保険料はまったく無駄になりません。そして、解約をせずにそのままおいておくと保険会社が蓄積された金額を運用していくので、原則的には貯まっているお金は増え続けるといえます。現在の計算だと、70歳時点だと約820万円にまで増える事になります。終身医療保険とは、このようにしっかりと保険料を設定期間まで支払うと大変お得な商品となるのです。こうして貯まってたお金を年金で受取ったり、介護年金にすることも可能です。この商品は、あくまでも死亡保障の商品なので、もしも途中で万が一のことがあった場合には、1,000万円の保険金が支払われます。1点注意しないといけない事は、60歳までに途中解約をしてしまうと損をしてしまう点です。その為、支払い期限が終了するまでしっかりと支払っていける金額を設定しましょう。

活用2:葬儀関連費用として貯める方法

その他の活用方法を見ていきましょう。葬儀関連費用として活用する方法です。一般的には葬儀関連費用の200万~500万が必要とされています。この費用を準備するのに使うのが終身保険です。定期保険の場合には期間が限定されるので、葬儀代には通常終身保険を活用する方法があります。終身医療保険で葬儀関連費用を準備するメリットは支払った金額よりも、死亡保険金受取額が大きいことが挙げられます。つまり、手元に金額が残るという事です。

今回も具体的な例でご紹介していきましょう。

例 30歳男性

【加入条件】

・保険金:300万

・保険料:月々5,907円

・保険料払込:60歳まで

保険料総支払額:5,907円×12か月×30年=2,126,520円

212万円総額保険料を支払ったのに対して、遺族が300万受け取れる計算となります。もちろん、60歳までに死亡した場合はそこまでの保険料の支払いになります。いつ万が一があるかは、誰にも分りません。その為、葬儀代は早めに準備しておきましょう。

活用3:相続税対策として活用する

相続税対策で生命保険を使うのは、とても有効です。その中で葬儀代と同じで終身保険を活用する方法があります。もしも、現金などで置いておくとそれは、そのまま相続税が課税されます。生命保険の死亡保険金には非課税枠がという枠があり、一定金額までは税金がかかりません。こうした税金のメリットを最大限に活用するのです。特に平成27年1月より相続税が増税となりましたので、終身医療保険を使って相続税対策は今後の対策としては非常に有効になります。

通常は、現金をそのまま持っていると、その額に対して相続税を支払う必要があります。そこで、相続税を抑える方法に終身医療保険があります。

死亡保険金には相続税の非課税枠があります。

![]()

この計算式が示す通り法定相続人が4人いた場合は「500万円×4人」で2,000万円が非課税になります。相続税対策として活用する生命保険商品としては変額終身保険や外貨建終身保険があります。この場合には、単純に保険料が安くて相続税対策として活用するのはおすすめです。ただし、貯蓄も兼ねて考えて商品を選ぶ場合には、運用や為替によって貯まっていくお金(解約返戻金)が変動する商品も多数あるので注意が必要です。

納税のためには現金を用意

遺産のほとんどが不動産の場合で、現預金は少ないといった場合には、突然に請求される多額の相続税を納付しなければならないケースがあり、困る事があります。そして、通常の場合には相続する財産は、遺産分割協議が終わるまで凍結されてる事になります。このため、実際に遺産を受け取るためには相当な時間がかかります。それに対して、生命保険の死亡保険金なら受取人が書類を用意するだけで通常1週間程度で受け取ることができます。その為、納税に必要な現金を用意する事が比較的容易にできることも特徴となります。相続については、いろいろな手続きがあるため、複雑となります。詳しく調べる事も将来において対応をスムーズにするためには必要な方法と言えるでしょう。

生命保険金受取人を指定すること

他人ごとではなく、相続人が複数いる場合には、受取に関して争いが起きるケースが発生する事があります。死亡保険金は受取人固有の財産の扱いとなり、遺産分割協議の対象外となります。こうした特性を生かして、特定の相続人だけ(受取人を指定する)に財産を残したいと言う場合に大いに活用する事ができます。こちらの特性として、生命保険であれば複数の受取人を指定することもできる点が挙げられます。その為に、相続財産を分割しづらいときに活用する方法があります。また、受取人を指定することで遺言と同じ効果を得る事が出来るという事になります。

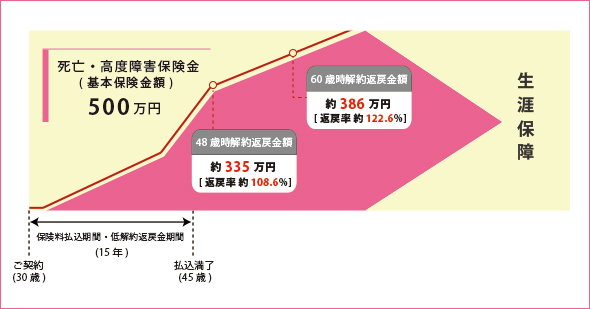

活用4:学費として活用する

ライフイベントの1つとして、子供が生まれたら学資保険に加入をする方が多いと思います。こうして将来を見すえて、子供の学費を積立てていきます。しかし、終身保険の貯蓄性を利用して、学資保険の代わりに将来の子供の学費を積立をすることが可能になります。言葉で表現してもわかりにくいので、実例を交えて紹介していきましょう。

例えば

・年齢:30歳男性

・保険料:17,500円

・保険料払込15歳まで

・死亡保険金500万円

この図でご紹介していきましょう。例えば、保険料を15年間保険料を支払いをしていくと総額で約315万円に対して、18年後には335万円にの貯蓄額になっています。この貯蓄された金額を学費に使うことが可能になります。学資保険との相違点としては、契約者(親)の死亡保障になる所です。このプランでは契約者が死亡した場合は500万円受取ることができます。また、すぐに支払われるので学費として有効に使えます。また、学費に使わなかった場合(手続きを保留とした場合)はそのまま置いおくと増え続けます。こののプランだと30年後には約386万円に増えます。今度は、そのお金を子供の結婚資金にすることも可能となっています。注意点としては、保険料払込期間の15年の間に解約をしてしまうと戻ってくる金額が積み立てた金額よりも減らされてしまうので、最低でも15年以上の間は払っていけるだけの保険料を設定することが大切です。

活用5:短期間での積立として活用する

ここまでで、如何に終身保険は貯蓄性高い商品だとお分かりいただけましたか?終身保険の商品を活用すると安定してお金を貯めていくことができます。税金面でも他の金融商品にはないメリットがある事をご理解ください。(詳細は、補足としてご紹介します)特に「銀行に預けていると使ってしまう」と思っている方や、自分でお金を貯めるのが苦手な人におすすめしたいのが終身医療保険商品の活用です。

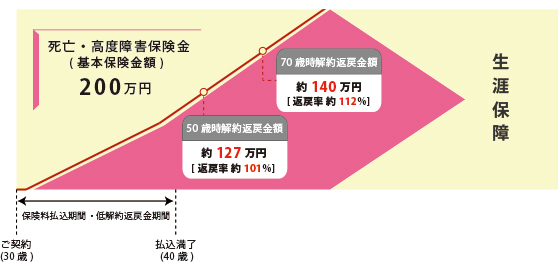

例えば、

・年齢:30歳男性

・保険料:10,415円

・保険料払込10年間

・死亡保険金200万円に加入している場合を紹介しましょう。

この例では保険料を10年で支払うように、設定をすると10年総額で約125万円支払う計算となりすが、これに対して10年後(40歳)には127万円貯まっている計算となります。このまま貯め続けると保険会社が運用をしていくので、20年後(50歳)には約140万円にまで増えていく事になります。もそも、その間に死亡した場合には200万円を支払ってくれます。確かに、正直それほど増えるわけではありませんが、自分に万が一があった場合は死亡保険金を葬儀代にとして利用してもらう事ができます。しかし、保険料払込期間中に解約すると支払い続けた時期(期間)にもよりますが、70%ほどしか戻らないので自分で払い続ける事ができる金額を選択しておきましょう。

補足|税金のメリット

事前にご紹介したメリット以外にも税金面でのメリットがある点をご紹介していきましょう。ここは、社会人として働いている期間には注意しておきたい内容です。

1. 生命保険料控除で所得控除を受ける

社会保険に加入している方は、11月には会社に書類を提出して、12月に還付金を受けているのではないでしょうか。手続きとして書類の記入や生命保険の支払い証明を添付などをしていると思います。それが、生命保険料控除制度です。生命保険料控除とは払い込んだ生命保険料に応じて、一定の金額がその年の所得から差し引かれ、所得税や住民税の負担が軽減される働く人にとっては大助かりな制度です。給与など所得に一定の税率をかけて所得税の金額を決めているため、所得控除により課税所得(課税の対象となる所得)が下がることによって所得税と住民税が軽減されます。こちらの控除額は無限ではありません。生命保険料控除は一定の上限枠が設定されているため、生命保険にある程度加入をしている人は上限までを使ってしまっている可能性があります。しかし、独身などでまだ生命保険に加入をしていない人は終身保険に加入をするとその保険料の一部が所得から控除されます。

2. お金を受取った時に税金が掛かりにくい

この保険は解約するとお金が受取れます。しかし、生命保険の解約返戻金は所得税の中でも「一時所得」扱いとなります。一時所得は控除額が50万円まであります。そこで、簡単に言うと金額が50万円を越えなければ課税される事はありません。上記の例だと20年後(50歳時)に解約をしても約15万円しかならないので税金は掛かりません。

一時所得の計算は以下のようになります。

また、もし増える金額が50万円を超えるような場合には減額という、一部だけ解約をすることもできます。例えば、契約内容の全てを解約をすると100万円増えるので課税の対象になるけれども半分だけ解約をすれば、50万円となり課税されないという事になります。所得税はあくまでも1年間の所得に対して課税されます。その為、年が変わってからもう半分を解約すると実はまったく課税されないことになります。これに対して預貯金や投信など金融商品に該当するものは、源泉分離課税で20%の税金がかかる事が決められています。

今の時代は低金利の時代となっており、すこしでも賢くお金を使う時代となりました。そうした際には、こうした税金対策なども重要な役割を果たす事になります。

まとめ|今 終身保険を考えるなら

以前であれば、社会人となったからとりあえず保険に加入しよう。家族が増えたから…などとライフイベントの際に考えるのが医療保険の特性でした。しかし、現在は、如何に貯蓄をするか老後に備えるかという点を含めて、今後の自分にとって何が必要であるのか。効果的な備えをどうしたら行えるかについて考える時代となってきています。これは、今後の年金の問題などを含めた社会情勢の変更にもよるものです。その際に、選ぶ保険商品として終身医療保険が人気を得ているのです。これは、今回ご紹介した通り貯蓄性や活用性が高い事。そして、一生涯の保証という事もあり不動の人気となっています。当然ながら、一昔前と比べても格段に保証内容が良くなってきている点も人気の秘密です。各保険会社は、加入率を上げる為にも商品開発の工夫を怠りません。どんどん良くなってきている要因ではありますが、いつまでも待っているという事ではなく自分自身の未来の為には、安価で加入できるうちに加入を考えてみては如何でしょうか?確かに定期保険と比べて割高となったとしても将来性を考えるのではあれば、終身医療保険にする方が断然お得となります。(すでに、ご紹介した内容を参照してください。)終身医療保険というと少し重たいイメージを持つ方が多いのも事実です。しかし、将来という長いスパンを考えると格段に利点が多い事をご理解頂きたいと思います。

実際に各保険会社でも商品のラインナップとして力を入れているのは終身医療保険の商品です。その為、インターネットでの加入やCMなどでも大きく宣伝されている事もしばしばあります。特にインターネットを活用する事で他の会社との比較などもスムーズにできる時代となりました。こうした媒体を活用する事は、加入を検討している人にとっては利便性が良く、かつ、1つの会社以外の特徴と比較できる余裕を持つ事もできます。こうして比較して上で、自分が実際に加入し続ける(払い続ける)保険の加入を検討しては如何でしょうか。繰り返しになりますが、年齢が若ければ若いほど、終身医療保険の負担額は安く済みます。こうした事も踏まえて、生涯払い続ける金額を安価にする。本当に必要な保証のみとする。定期的な見直しをする。などのステップを行う事で、常に最新の医療技術への対応や安価であり続ける方法を選択する事ができます。確かに定期保険に比べると割高の終身医療保険ですが、工夫一つで安価にする事も可能です。また、前述している通り、他への活用もできるわけですから、検討するにこした事はありません。一定金額を毎月貯金していくのが難しい方にも是非、お勧めしたいのが終身医療保険ですので、ぜひ、今回の記事を活用して頂きたいと思います。