松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

「医療費控除のとき、源泉徴収票って必要なのかな?」

この記事を読めば、源泉徴収票を使った医療費控除の手続きについてや注意点など、医療費控除のポイントについて丸わかりです!

平成29年分からの医療費控除の確定申告の変更点についてもご紹介していますので、お見逃しなく!

- 医療費控除の対象とならないものは、主に美容目的や予防、健康増進目的のもの。

- 医療費控除の還付金は、医療費控除額×所得税率=還付金で求められる。

- 平成29年分から医療費の領収書の提出又は提示が不要になり、セルフメディケーション税制が創設された。

- 今人気のソニー生命の医療保険

は、最新の保険商品だから現代人が求める保険を基本となる主契約でカバー。

- 払込んだ保険料が全額戻ってくるお得な保険が新登場!

- 保険料が一生涯上がらない!ソニー生命の医療保険でご自身や大切な家族を守りましょう。

スポンサーリンク

目次

医療費控除とは?

今回は医療費控除の源泉徴収票について説明していきますが、そもそも医療費控除とは何か皆さん知っていますか?

松葉 直隆

松葉 直隆

医療費控除の概要

その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。

これを医療費控除といいます。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除配偶者控除

- 扶養控除

- 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

- その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります)

対象となるもの

医療費控除はすべてがすべて対象となるのではなく、対象とならないものもあります。

対象となるのは主に治療目的のものが認められます。

対象となるものは以下のとおりです。

- 医師に支払った診療費・治療費

- 医師が治療目的で必要だと判断して作成した診断書代

- 医師の指示による差額ベッド代

- 治療のためのマッサージ・はり・お灸など

- 治療のための松葉杖・義足の購入費用

- 特定健康検査・特定保健指導

- 入院時に提供される食事代

- 通院や入院のための交通費

- 電車やバスでの移動が困難な場合のタクシー代

- レーシック手術

- 医師が治療上必要と判断した近視矯正手術・メガネ・コンタクトレンズ代

- 妊娠中の定期検診・出産費用

- 助産師による分娩の介助料

- 流産した場合の手術費・入院費・通院費

- 母体保護法に基づく理由で妊娠中絶した場合の手術費用

- 虫歯の治療費・金歯・銀歯・入れ歯の費用

- 治療としての歯列矯正

- 医師の処方箋により薬局で購入をした医薬品

- 病気やケガの治療のために、病院等に行かず、薬局で購入した医薬品

対象とならないもの

医療費控除の対象とならないものは主に美容目的や予防、健康増進のものになります。

ただし、医師が治療目的と認めたものについては医療費控除が認められることがあります。

対象とならないものは以下のとおりです。

- 医師等の謝礼

- 美容整形

- 予防注射の費用

- 医師の指示によらない差額ベッド代

- 会社や保険会社に提出する診断書代

- メガネ・コンタクトレンズの購入代金

- 体の異常がない場合の定期検診や人間ドック費用

- 通院のための自家用車のガソリン代や駐車代

- 入院時のパジャマや洗面用具など

- 出産のために実家に帰る交通費

- カルチャーセンターでの無痛分娩の受講料

- 母体保護法によらない妊娠中絶のための手術費

- 美容のための歯科矯正

- 歯石除去のための費用

- 疲労回復・健康増進・病気予防などのために購入した医薬品

例えば、医療費控除の対象となる出産費用の具体例を挙げると以下のようになります。

医療費控除の対象となる出産費用

- 妊娠と診断されてからの定期検診や検査などの費用、また、通院費用は医療費控除の対象になります。

通院費用については領収書のないものが多いのですが、家計簿などに記録するなどして実際にかかった費用について明確に説明できるようにしておいてください。- 出産で入院する際に、電車、バスなどの通常の交通手段によることが困難なため、タクシーを利用した場合、そのタクシー代は医療費控除の対象となります。

実家で出産するために実家に帰省する交通費は医療費控除の対象にはなりません。- 入院に際し、寝巻きや洗面具など身の回り品を購入した費用は医療費控除の対象になりません。

- 病院に対して支払う入院中の食事代は、入院費用の一部として支払われるものですので、一般的には医療費控除の対象になります。

しかし、他から出前を取ったり外食したりしたものは、控除の対象にはなりません。

また、医療費控除の対象となる入院費用の具体例を挙げると以下のようになります。

医療費控除の対象となる入院費用

- 入院に際し寝巻きや洗面具などの身の回り品を購入することがありますが、これは医療費控除の対象になりません。

- 医師や看護師に対するお礼は、診療などの対価ではありませんから医療費控除の対象になりません。

- 本人や家族の都合だけで個室に入院したときなどの差額ベッドの料金は、医療費控除の対象になりません。

- 付添人を頼んだときの付添料は、療養上の世話を受けるための費用として医療費控除の対象となります。

所定の料金以外の心付けなどは除かれます。また、親族などに付添料の名目でお金を支払っても控除の対象になりません。- 入院中は病院で支給される食事を摂ることになります。これは、入院代に含まれますので医療費控除の対象になります。

しかし、他から出前を取ったり外食したものは、控除の対象にはなりません。

さらに、医療費控除の対象となる歯の治療費の具体例を挙げると以下のようになります。

医療費控除の対象となる歯の治療費

- 歯の治療については、保険のきかないいわゆる自由診療によるものや、高価な材料を使用する場合などがあり治療代がかなり高額になることがあります。

このような場合、一般的に支出される水準を著しく超えると認められる特殊なものは医療費控除の対象になりません。

現在、金やポーセレンは歯の治療材料として一般的に使用されているといえますから、これらを使った治療の対価は、医療費控除の対象になります。- 発育段階にある子供の成長を阻害しないようにするために行う不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象になります。

しかし、同じ歯列矯正でも、容ぼうを美化するための費用は、医療費控除の対象になりません。- 治療のための通院費も医療費控除の対象になります。

小さいお子さんの通院に付添が必要なときなどは、付添人の交通費も通院費に含まれます。

通院費は、診察券などで通院した日を確認できるようにしておくとともに金額も記録しておくようにしてください。

通院費として認められるのは、交通機関などを利用したときの人的役務の提供の対価として支出されるものをいい、したがって、自家用車で通院したときのガソリン代や駐車場代等といったものは、医療費控除の対象になりません。

計算方法

次に、医療費控除の計算方法を見ていきます。

医療費控除額=(その年中に実際に支払った医療費の総額-給付金等で補てんされる金額)-「10万円」または「総所得金額等×5%」のいずれか少ないほう

この医療費控除額に所得税率をかけたものが、返ってくる還付金の額です。

所得税率とは以下の表のことです。

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円~330万円以下 | 10% |

| 330万円~695万円以下 | 20% |

| 695万円~900万円以下 | 23% |

| 900万円~1,800万円以下 | 33% |

| 1,800円~4,000万円以下 | 40% |

| 4,000万円~ | 45% |

課税される所得金額とは、年収から定められた給与所得控除や扶養控除、基礎控除、社会保険料控除などを引いた額です。

例えば、課税される所得が500万円(所得税率20%)で、1年間に50万円の医療費を払い、保険金で10万円が補填され、マイナスする金額が10万円の場合には、次のように還付金が計算できます。

医療費控除額=50万円-10万円-10万円=30万円

30万円×20%=6万円

給付金等で補てんされる金額とは、例えば、以下のとおりです。

- 高額療養費

- 家族療養費

- 出産育児一時金

- 家族出産育児一時金

- 交通事故の被害者になり医療費として受け取った慰謝料や損害賠償金

- 入院給付金や手術給付金(保険金)

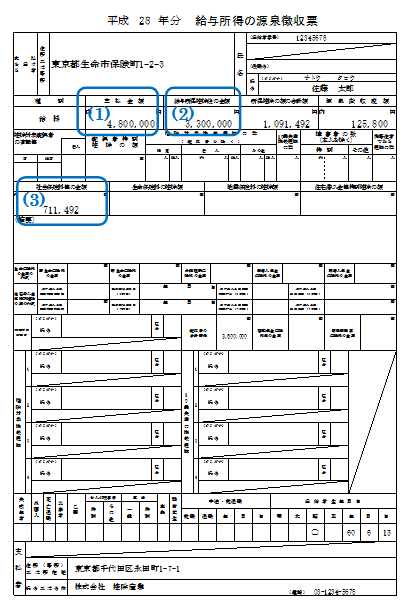

源泉徴収票とは?

源泉徴収票について概要、発行時期、紛失した場合について、見ていきます。

源泉徴収票の概要

源泉徴収票は、会社員が確定申告の際に必要になる書類のことをいいます。

会社は、給与の金額や天引きした社会保険料、各社員から提供された扶養控除や生命保険料控除などの情報をもとに年間の所得税を計算して、源泉徴収票の紙にまとめます。

各社員は源泉徴収票で年収を確認できますし、ほかに所得がある場合や医療費控除などを受けるために確定申告する際に使用します。

発行時期

発行時期は、一般的には毎年12月頃です。

会社によって発行時期が違う場合がありますので注意が必要です。

詳しい発行時期については、会社の担当者に確認するとよいでしょう。

紛失した場合

源泉徴収票を紛失した場合は、会社の担当者に依頼すれば再発行してもらえます。

法律上、給与関係書類の最低保管期間は3年間なので、過去3年であればさかのぼって発行してもらえます。

源泉徴収票を使った医療費控除の手続きとは?

次に、その源泉徴収票を使った医療費控除の手続きについて見ていきます。

必要書類の準備

必要書類を揃えます。

- 源泉徴収票(会社からもらう)

- 領収書など医療費の支出を証明する書類

- 領収書のない医療費(通院交通費等)の支払明細(自分で作成する)

申告書等の作成・提出

確定申告書の作成をし、提出します。

松葉 直隆

画面に従い源泉徴泉票などから必要事項を入力し、プリンターでプリントアウト、押印して必要な書類を添付して税務署に送付すれば完了です。

税務署にわざわざ出向く必要もありません。

納税・還付の手続き

納税の場合の手続き

- e-Tax(国税電子申告・納税システム)を利用して電子納税(e-Taxでは、ATMやインターネットバンキングなどを利用して納税ができます。初めてe-Taxをご利用される場合は、開始届出書の提出(送信)などの事前準備が必要です。)

- 振替納税(預貯金口座からの自動振替により納付できます。)

- 現金納付(金融機関又は所轄税務署等で納付できます。)

- クレジットカード納付(インターネットを利用して専用のWeb画面から納付できます。)

源泉徴収票を使った医療費控除の手続きの注意点とは?

次に、気になる源泉徴収票を使った医療費控除の手続きの注意点です。

コピーでもいいのか

医療費控除で源泉徴収票を提出する場合、源泉徴収票は原本でなければならないのでしょうか、それともコピーでもいいのでしょうか。

答えは、原本でなければいけません。

しっかりと国税庁のホームページにも「原本」と書いてあります。

忘れずに、原本を用意するようにしましょう。

電子交付の場合

それでは、源泉徴収票が電子交付された場合はどうでしょう。

最近では、会社で源泉徴収票を電子交付するところがあるようです。

答えは、国税庁のホームページに書いてあります。

電子交付を受けた給与所得の源泉徴収票、退職所得の源泉徴収票又は公的年金等の源泉徴収票をプリントアウトして確定申告書に添付してもよいか。

確定申告書に添付する給与所得の源泉徴収票、退職所得の源泉徴収票又は公的年金等の源泉徴収票は、法令上、給与等、退職手当等又は公的年金等の支払者(交付者)から書面で交付を受けたものと規定されていますので、電子交付を受けた各源泉徴収票をプリントアウトして確定申告書に添付することはできません。

給与等、退職手当等又は公的年金等の支払者(交付者)から、書面により各源泉徴収票の交付を受けた上で、確定申告書に添付してください(所令262)

松葉 直隆

少し面倒ですが、紙のものを受け取って提出するようにしましょう。

社印は必要か

次に、源泉徴収票に社印は必要かどうかです。

答えは、不要です。

特に押されていなくても問題ありません。

医療費控除で必ず押さえておくべきポイントとは?

次に、医療費控除で必ず押さえておくべきポイントをご紹介します。

- 自分だけではなく家族の支払いも対象となること

- 5年まで遡って申告できること

- マイナンバーの提出が必要になること

それでは、個別に見ていきます。

自分だけではなく家族の支払いも対象となる

医療費控除は、自分の分だけでなく、家族の支払いの分まで対象となります。

よく家族と住んでいられる方でしたら「医療費の領収書とっておいて」と言われたことはありませんか?

5年まで遡って申告できる

医療費控除は、仮に申告をし忘れても5年間は遡って申告することができますので、覚えておきましょう。

マイナンバーが必要に

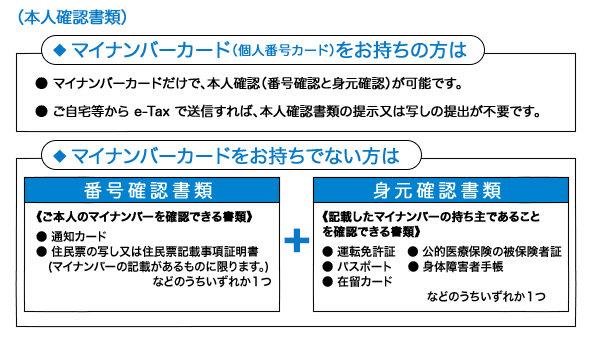

そして、マイナンバーの提出が求められるようになりました。

マイナンバーカードをお持ちの方(通知カードではなく)は、それだけで本人確認ができます。

通知カードしかまだ持っていない方は、プラスして運転免許証などの身元確認書類が必要になります。

平成29年分から医療費控除の確定申告が変更に

平成29年分から医療費控除の確定申告が変更になりました。

- 医療費の領収書の提出又は提示が不要になったこと

- 医療費控除の明細書の提出が必要になったこと

- セルフメディケーション税制が創設されたこと

医療費の領収書の提出又は提示が不要になった

平成29年分から医療費の領収書の提出又は提示が不要になりました。

これまでは医療費の領収書を確定申告のときに提出する必要がありました。

そのため、領収書をまとめるのに苦労した方もいるでしょう。

しかし、領収書の提出又は提示が不要になったからといって、すぐ処分することのないようにしましょう。

これらの領収書は税務署から提出もしくは提示を求められることがあります。

5年間保管しておくことが必須となっているので、すぐに処分することのないようにしましょう。

医療費控除の明細書の提出が必要になった

その代わり、医療費控除の明細書の提出が必要となりました。

これは、健康保険組合などから送られてくる「医療費のお知らせ」「医療費通知書」のことで、それらを提出すればいいことになりました。

セルフメディケーション税制が創設された

セルフメディケーション税制が創設されました。

健康の保持増進及び疾病の予防への取組として一定の取組を行っている方が、平成29年1月1日以後に自己又は自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、一定の金額の所得控除(医療費控除の特例)を受けることができます。

適用を受けられる方

セルフメディケーション税制の適用を受けようとする年分に、健康の保持増進及び疾病の予防への取組として「一定の取組」を行っている居住者が対象となります。

具体的には、次の取組が「一定の取組」に該当します。

一定の取組に該当するもの

- 保険者(健康保険組合、市区町村国保等)が実施する健康診査【人間ドック、各種健(検)診等】

- 市区町村が健康増進事業として行う健康診査【生活保護受給者等を対象とする健康診査】

- 予防接種【定期接種、インフルエンザワクチンの予防接種】

- 勤務先で実施する定期健康診断【事業主検診】

- 特定健康診査(いわゆるメタボ検診)、特定保健指導

- 市町村が健康増進事業として実施するがん検診

なお、申告される方が「一定の取組」を行っていることが要件とされているため、申告される方が取組を行っていない場合は、控除を受けることはできません。

特定一般用医薬品等購入費の範囲

セルフメディケーション税制の対象となる商品には、購入の際の領収書等にセルフメディケーション税制の対象商品である旨が表示されています。

スイッチOTC医薬品の具体的な品目一覧は、厚生労働省ホームページに掲載の「対象品目一覧」をご覧ください。

一部の対象医薬品については、その医薬品のパッケージにセルフメディケーション税制の対象である旨を示す識別マークが掲載されています。

セルフメディケーション税制の適用を受けるための手続きとしては、まずセルフメディケーション税制の適用に関する事項を記載した確定申告書を所轄税務署長に提出してください。

また、次の1.のセルフメディケーション税制の明細書類を確定申告書に添付し、かつ、2.に表す書類を確定申告書に添付するか、又は確定申告書を提出する際に一緒に提示します。

特定一般用医薬品等購入費の申請

- セルフメディケーション税制の明細書

- セルフメディケーション税制の適用を受ける方がその適用を受けようとする年分に一定の取組を行ったことを明らかにする書類(①氏名 ②取組を行った年 ③取組に係る事業を行った保険者、事業者若しくは市区町村の名称又は取組に係る診察を行った医療機関の名称若しくは医師の氏名の記載があるものに限ります。)*明細書の記入内容を確認するため、確定申告期限の翌日から起算をして5年を経過する日までの間、税務署から特定一般用医薬品等購入費の領収書の提示もしくは、提出を求める場合があります。

上記1.は、経過措置として、平成29年分から平成31年分までの確定申告については、明細書を確定申告書に添付せず、領収書を確定申告書に添付するか、確定申告書を提出する際に提示することで賄えます。

まとめ

以上、源泉徴収票を使った医療費控除の手続きについてと、注意点、医療費控除についてでした。

源泉徴収票を紛失した場合も、会社側に言えば再発行してくれるので、その旨伝えるようにしましょう。

松葉 直隆

スポンサーリンク