がん保険とは、病気全般に備える医療保険とは違い、「がん」だけに備える保険です。

色々な病気がある中で、「がん」にだけ特化し備える理由は、治療費が健康保険適応の「保険診療」だけではなく、全額自己負担の「自由診療」も治療の選択肢に入りやすく、治療費が比較的に高額になる傾向が強い病気であるからなのです。

その為に、医療保険だけではなく、がん保険と言う1つの病気に特化した保険が出来上がったのです。

今回は、がん保険のメリットとデメリットを書きながら、どのような保険であるのか。どのような保険が自分に向いているのか。そして、がん保険は本当に必要か?など、疑問に思っている事などを解消できるヒントになれば良いと思います。

医療保険とがん保険

病気全般に備えるのは、医療保険です。

そんな医療保険にも、がんに備える保障がついています。それが、基本補償の保険もあれば、特約(オプション)でつけることも出来る保険もあります。

なぜ、医療保険でもカバーできるものが、それだけ特化して別の保険になったのか。それは、高額な治療費に備える為に、がんに絞って保障する事で、安くて大きな保障を作る為なのです。

医療保険とがん保険の違い

がん保険のメリットとデメリットも含めて、医療保険との違いを書いていきます。

がんに対しての保障と言う面で、どれほどの違いがあるのかを見てみてください。

| 医療保険 | がん保険 | |

| 保障範囲 | 病気・ケガ全般 | がん・上皮内心生物 |

| 診断給付金 | なし

(がん特約についている場合あり) |

あり

100万~200万円 |

| 入院給付金 | あり・日数制限あり

(日額5千円・1万円・2万円など) |

あり・日数制限実質なし

(日額1万円・2万円など) |

| 通院給付金 | なし

(特約で付加することが出来る) |

あり |

| 手術給付金 | あり

入院日額の10倍・20倍・40倍など |

あり

入院日額の10倍・20倍・40倍など |

| その他給付金 | 入院一時金など | 入院一時金・抗がん剤治療・放射線治療 |

| 保険料 | 月々5千円~1万円

(保障内容・商品により異なる) |

月々2千円~8千円

(保障内容・商品により異なる) |

| 保障開始時期 | 保険会社が加入を認めた日から保障開始 | 保険会社が加入を認めた日から90日後から保障開始 |

| 先進医療 | 付加できる |

付加できる (がん治療の先進医療のみ) |

大きな違いは、診断給付金と通院の保障がある事です。

がんの治療は、長期にわたる事も多く、自由診療などの治療方法を選択すると、治療費が高額になるケースもあり、また仕事に制限が掛かったりすると、収入も減る可能性もあります。

その為、まとまったお金(診断給付金)が入る事で、経済的な不安をなくすことができるのです。

また、通院給付金は医療保険には基本的にありません。

これは、医療保険は病気やケガの入院を保障するものであるので、通院を保障する場合でも、退院後の通院を保障するものなのです。例えば、通院の保障があると、風邪で病院に行っただけで保険の対象になっていては、保険会社も儲かりませんよね。なので、医療保険は病気やケガ全般の入院を保障する保険なのです。

では、がんの治療を目的に加入する、がん保険で通院給付金が無ければどうでしょうか。がん治療には、「化学療法」「放射線療法」「手術療法」の3つがメインの治療法になります。このうち手術以外は基本的に通院での治療です。医療保険では、がん治療で通院しても、給付金は一切ないのです。しかし、がん保険は通院給付金があるので、長引く通院治療でも経済的不安は解消されますね。

これが、給付金などの大きな違いなのです。

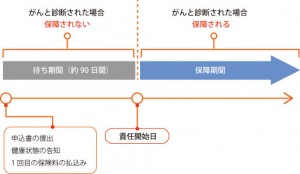

また後で詳しく書きますが、がん保険には90日間の待機期間があります。なので、がん保険に入ってもすぐに保険会社の責任期間に入りません。なので加入後90日以内にがんになった場合は、がん保険の対象外になります。しかし、医療保険は申込用紙・告知書が揃い、保険会社が問題なく加入を認め、第1回目の保険料を払えば責任開始になるので、加入後1か月後にがんになっても、保障の対象になります。

その他、保険の商品が違うので、細かな違いはありますが、大きく違うのは、この3つとその他の給付金と入院給付金の支払い日数の違いぐらいです。

がん保険の免責期間

がん保険には待機期間と言うものがあります。

この待機期間とは、先ほども書きましたが、申込書・告知書・第一回目の保険料などすべてそろい、保険会社が契約を成立させてから90日間が待機期間になります。

この90日間に、がんになってしまったら、保険の対象にはなりません。なので、よく冗談で「成立してから90日間は、がんと診断されないでくださいね!」と言ったものです。

この待機期間がなぜあるかと言うと、がんの疑いがある人が診断結果を聞く前に加入したがることや、初期のがんであれば、自覚症状が無い上に、検査に時間が掛かることが有るので、その間に保険に入っておこうと言う方を防ぐためのものなのです。

がん保険の1番の魅力である診断給付金は、ほとんどの保険会社の商品で、がんと診断されればすぐに給付が受けれます。またその金額は100万円~200万円とまとまったお金になります。

もし自分にがんの疑いがあって、まとまったお金が必要であれば、がん保険に入ったらそのお金が貰えるかもしれない。と思う方は多くいると思います。

しかし、みんながそんな事をすると、前から備えてる人からすると不公平が生じますよね。その不公平をなくすために90日間は様子を見て、加入時には何もなかったということを、保険会社が判断するための期間が90日間や3ヶ月間と言う期間になるのです。

また、この待機期間があるので、がん保険を入り直す場合は90日間は、前のがん保険は解約せずに置いておかなければなりません。もしすぐに解約すると、90日間は実質がんに関して無保険状態になるからです。

因みに医療保険や死亡保険の見直しも、新しい保険の契約が成立するまでは、前の保険契約は残しておいてくださいね。これは、成立が出る前に解約してしまって、もし新しい契約で医務査定などで保険会社が加入を断った場合には、無保険になる上に今後どこの保険会社でも医療保険に加入できないということが起こりうるのです。

医療保険は特に査定が厳しいのと、一度どこかの保険会社で健康状態のチェックが入ってしまうと、保険会社同士で最低限の情報を共有している場合が多いので、告知など偽ると直ぐにばれる事と、告知義務違反になるので、一度加入を断られると、今後どの保険会社も加入が難しいと思っておいてください。

定期保険と終身保険のメリット・デメリット

がん保険に関わらず、生命保険には定期保険と終身保険があります。

どちらが良いかは商品と用途によって変わりますが、定期保険と終身保険のメリット・デメリットを紹介していきます。

定期保険

|

メリット |

デメリット |

| 保険料が安い | 更新があり更新後保険料が高くなる |

| 高額な保障が出来る | 保険期間が過ぎると保障はなくなる |

| 必要な期間だけ保険を掛けることが出来る |

解約返戻金や満期返戻金が少ない |

保険料が比較的安く抑えれる分、保険を見直した際に他の保険に乗り換えやすいと言うメリットはありますね。

終身保険

|

メリット |

デメリット |

| 保険料が一定の金額 | 保険料が高い |

| 一生涯の保障 | 見直しにくい |

| 貯蓄性がある | 大きな保障がしにくい |

一生涯の保障で保険料が上がらないのが一般的なメリットです。

また、掛け捨てになる事がない分、保険料は高くなってしまいます。

がん保険に対してのメリット・デメリット

一般的なメリットとデメリットを書いてきましたが、先ほども書いた通り、保険の種類や目的によってメリットもデメリットになるし、その逆もあり得るのです。

がん保険では、どちらの方が良いのかも一概に言う事はできませんが、一般的には、保険期間・保険料払込期間ともに終身の終身保険で入る方が多いです。

これは、定期保険のメリットと終身保険のメリットの良いとこどりをする形なのです。定期保険の様に安く、終身保険のように一生涯の保障を準備すると言う事です。

終身保険が定期保険より安くなるの?と思われる方も居るかもしれませんが、一般的に定期保険が安くなるのは、「保障期間=保険料支払期間」であるからなのです。

終身保険は、一般的に一生涯の保障で保険料支払い期間を60歳までなどの設定をするので、高くなる傾向があるのです。

では、終身保険で保険料支払い期間を一生涯にする事で、保険料があまり変わらず保障が一生涯になればどうでしょうか?

がん保険は、死亡保険や医療保険よりも見直す機会が多い保険です。なぜならば、他の医療と違い医療技術の進歩が速いのががん治療です。その治療に合わせて、がん保険も進歩していく速度が、他の保険より速いのです。

この事から、定期保険で準備しても見直すたびに、新たに保険に加入する事になるので、その時の年齢での保険料の計算になるので、保険料は上がります。また、終身保険で準備しても、その内容を持ち続ける事が少なく、見直しをどんどんしていきます。

そうなれば、保険料が安く見直ししやすい保険に加入している方が良いですよね。定期保険のがん保険と、終身保険の終身払いのがん保険との値段の差を確認してみてください、終身保険の方が安いことが有るのです。

これが、保険の種類や目的によって、メリットもデメリットになるしその逆になると言う事なのです。

他の病気と異なるがん治療の傾向

がん以外の病気による治療と、がんの治療では異なる傾向があります。

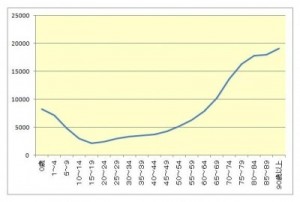

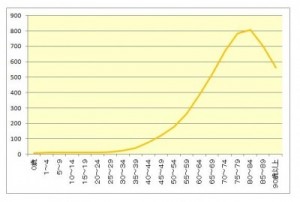

病気による受療率の話になるのですが、病気にかかり病院に行く事を受療率と言います。がん以外の病気による年齢別の受療率と、がんにおける年齢別の受療率に少し変化があるのです。

総受療率と、がん(悪性新生物)受療率の年齢別受療率を表す図です。

左はがんも含めたすべての病気での、総受療率です。右はがん治療の受療率になります。

この図からわかるのは、高齢になるのにつれて病気のリスクは高くなり、その他の病気も含めた総受療率は伸びていくのに対して、がん患者の受療率は85歳以上からは、下がると言う事です。

この事からわかるのは、高齢者はがんになっても治療しないケースが少なからずあると言う事です。

理由は人それぞれであると思いますが、がん保険に入ってなく、高額な治療費を捻出できないと言う事もあるかもしれません。

医療保険やがん保険は、高齢になるにつれて必要になりますが、がん保険は特に、若く健康な状態の時に、安くて内容の良いがん保険に加入しておいた方が良いと言う事ですね。

給付金の種類と給付回数

がん保険のメリットと言えるのが、がん治療に特化した給付金です。

がん治療は、長期にわたる上に治療費も高額になることが有ります。また仕事などにも制限が出たりする場合もあるので、収入の減少などの不安も出てきます。

その不安に備えるためのがん保険には、がん診断給付金・通院給付金・抗がん剤治療給付金・放射線治療給付金など色々な給付金があります。その給付金の種類と給付回数なども書いていこうと思います。

がん診断給付金

がん診断給付金は、医療保険には無い、がん保険の最大のメリットなのです。

この診断給付金は、がんと診断されると、すぐにまとまった金額が給付されるので、治療にかかる初期費用などの不安から解消されるのです。また、その金額は、保険会社の商品によって違いますが、大体100万円~200万円位の金額で設定されています。

また商品によっては、初回診断給付金と診断一時金の2つに分けていたりし、一時給付金の額を多くするような商品も増えています。

通院給付金

ここ数年のがん治療は、通院も多くなってきた事から、入院給付金以外にも通院給付金がついている、がん保険が多くなってきました。

しかし、この通院給付金も商品によって、「入院後の通院が対象」や「通院だけでもお支払」と分かれるのです。がん治療は、手術治療・化学治療・放射線治療の3つが主流なのですが、手術を伴う場合には入院が付き物になるので、「入院後の通院が対象」の商品でも問題ないのですが、化学治療や放射線治療になると、通院での治療がメインになり入院を伴わない場合もあります。

その時には、「入院後の通院」とはならないので、通院給付金を受ける事ができない場合もあります。

この時の為に、新しいがん保険は通院給付金に条件を付けないものが増えてきています。

抗がん剤治療給付金・放射線治療給付金

先ほども書きましたが、がん治療は手術療法・化学療法・放射線療法の3つの治療方法があります。

この化学療法は、抗がん剤治療の事を言い、放射線治療はガンマ線やX線をはじめ、先進医療の重粒子線・陽子線などの粒子線治療もこの放射線療法に入ります。

がん治療は、患部や進行具合などで、最適な治療法が変わってくるのです。手術して腫瘍が取り除けても、転移のリスクがあるので、化学治療や放射線治療を並行する事も多く、また手術が行えない様な場合は、抗がん剤と放射線治療だけで治療する場合もあります。

その時に助かる給付金が、抗がん剤治療給付金や放射線治療給付金です。この給付金がある商品もあれば、もともとない商品もあるのですが、基本的には、一時金で受け取る事の出来る給付金なのです。

通院給付金があれば、これの代用になりえるので、どちらか一方があれば、手術を伴わない通院の治療代は賄えるかと思いますが、一つだけデメリットを上げると、通院給付金は通院日数分の給付を受ける事ができますが、この抗がん剤治療給付金・放射線治療給付金は、一回限りと言う場合が多いので、長期にわたる抗がん治療や放射線治療の治療費としては、少ないように思います。

給付金の回数

この回数は、各給付金の支払い回数をチェックして欲しいので少しだけ書いておきます。

まず押さえておきたいのは、診断給付金です。診断給付金は2年に1回で回数無制限のもあれば、悪性新生物の場合は2年に1回無制限ですが、上皮内新生物の場合は1回のみなど、商品によって変わります。また、悪性新生物・上皮内新生物ともに1回のみの商品もあります。

診断給付金の受け取り回数が複数回あれば、まとまったお金が2年に1回貰える事で、心強い給付金になる事でしょう。

その他の通院給付金以外は、1回きりの場合が多いので、1番チェックしておきたいのは、診断給付金でしょう。

悪性新生物と上皮内新生物

がん保険を検討する際に、「悪性新生物の場合」と「上皮内新生物の場合」と出てくると思います。

その違いを知っている方も居ると思いますが、少し説明していきます。

悪性新生物

簡単に言うと、「がん」です。

細かく言うと、悪性腫瘍の事で、細胞が何らかの原因で変異して増殖を続け、周囲の正常な組織を破壊する腫瘍の事です。また悪性腫瘍は、無治療のままだと全身に転移し患者を死に至らしめます。

上皮内新生物

上皮内新生物も、簡単に言うと「がん」ですが、悪性新生物との違いは、「初期のがん」と言う事です。

詳しく書いていくと、悪性新生物は細胞などに出来る悪性腫瘍の為、転移する事もあ腫瘍です。

しかし上皮内新生物は、「上皮内がん」や「上皮内腫瘍」と言われるように、がん細胞が上皮(粘膜層)に留まっていて、基底膜以降の組織に達していない状態です。なので、治療すれば完治しやすく、転移する事が考えにくい腫瘍であるのです。

この上皮内新生物は、治療をすれば「3年生存率100%」ですが、放置していると、がん細胞に変わり、悪性新生物になりえる腫瘍であると言う事は覚えておいてください。

先進医療特約

がん治療で近年有名になっているのが、重粒子線治療・陽子線治療などの先進医療です。

そして、がん保険にも先進医療特約と言うのがありますが、がん保険の先進医療特約のメリットとデメリットを書いていきましょう。

メリット

がんに特化した保険で、高額になりえる先進医療の備えを安い保険料で準備できると言う事です。また、がんの先進医療に限定してる面では、解りやすいと言うのもメリットだと思います。

デメリット

がん保険の先進医療特約は、がん治療の先進医療だけが対象になりますが、医療保険にもある先進医療特約は、がんの先進医療も含めすべての先進医療が対象になるのです。しかも特約なので、先進医療特約の保険料自体はほとんど変りません。

普通に考えると、医療保険の先進医療特約の方がお得感がありますよね。

先進医療とは?

医療保険にも先進医療があると聞いて、がん治療以外にも先進医療ってあるの?っと思われる方も居ると思うので、少しだけ先進医療について書いていきます。

そもそも先進医療とは、健康保険の適応で3割負担である「保険診療」と、健康保険の対象外で全額自己負担の「自由診療」を、特例で組み合わせたものです。

また、先進医療とは厚生労働省が優れた医療だが、まだ試験的な要素が強いため、国民が安全かつ平等に受ける事を認めていない医療行為なのです。

よく、先進医療は高度で最先端の医療行為だから、がんでもなんでも治ると思われているみたいですが、がん治療でも種類や進行度合いなどで先進医療である、重粒子線治療や陽子線治療を受ける事ができないケースもあるのです。

そして、重粒子線治療は、治療を受ける事のできる施設が、日本国内でも5ヶ所しかないのです。その施設の少なさなども踏まえると、まだまだ国民が平等に受ける事ができないですね。

そして、先進医療はこの重粒子線治療や陽子線治療だけではないのです。厚生労働省が認める先進医療の数は、平成28年8月1日の段階で100種類あるのです。

そして、その中でも保険会社の先進医療特約での保険金給付の1・2を争うのは、白内障の手術なのです。

白内障の手術と言えば、身近に感じる方も多いのではないでしょうか。しかし、それが先進医療なの?っと思う方も居るでしょう。

通常の白内障の手術は、 「単焦点レンズを用いた水晶体再建術」という手術をします。これは、術後の焦点を合わせるのが1つになるので、遠くに焦点を合わせると、近くの焦点が合わないので、ぼやけます。逆にすると近くが見えて、遠くがぼやける事になるのです。

「単焦点レンズを用いた水晶体再建術」という手術をします。これは、術後の焦点を合わせるのが1つになるので、遠くに焦点を合わせると、近くの焦点が合わないので、ぼやけます。逆にすると近くが見えて、遠くがぼやける事になるのです。

この問題を解決するのが、先進医療の手術である、「多焦点レンズを用いた水晶体再建術」なのです。

もうお分かりになると思いますが、これだと、普通の目のように焦点をいくつもに合わせる事ができるので、遠くでも近くでも焦点が合うようになるのです。

この先進医療の費用は、だいたい片目で30万円、両目で60万円ぐらいと、がん治療の先進医療と比べると、比較的安く感じると思います。

この様に先進医療は、がん治療の先進医療だけではなく、身近な病気などにも先進医療があるのを解っていただいたと思います。

もし、がん保険に先進医療特約を付けて、医療保険に付けていないと、がん治療における先進医療以外はすべて対象外になるのです。

しかし医療保険にも加入している場合は、最初にも書きましたが、がんも含めてすべての先進医療が対象になるのです。

その面では、がん保険の先進医療特約と言うのはデメリットの1つになるのかもしれないですね。

がん保険の必要性

医療保険とがん保険は、生命保険の中でも同じ部類入ります。

死亡保険や生存保険と言われる貯蓄性の高い保険など、生死に関わる保険ではなく、大きく分けると同じ病気に対する保険になります。

もちろん、医療保険でもがんに備えることも出来ます。それに、がん保険にもメリットもデメリットもあります。

そうしたら、がん保険って必要なのか?と思う方も居ると思います。また、生命保険を販売する代理店さんなどの保険屋さんでも、必要だと言う人もいれば、不必要だと言う方も居ます。

しかし、がん保険の最大のメリットである、診断給付金は医療保険では備えきれない部分なのです。金銭的な面などを考えると、医療保険よりもがん保険を優先して加入する方がメリットがあるとも言えます。

その事を考えれば、がん保険は必要であると思われます。

まとめ

今回は、がん保険のメリット・デメリットを踏まえてがん保険を総括していこうと書いてきました。

そして、がん保険のメリットを書く中で、どうしても欠かせないのが医療保険であり、同じような側面があるので比較もしてきました。

医療保険にもメリットもデメリットもあります。そして、がんに対する準備も医療保険でも出来るのです。入院や手術給付金は医療保険でも準備をする事ができます。また特約を付ける事で、3大疾病であるがんの治療を目的とする通院にも備える事ができます。

しかし、医療保険では、がん診断給付金があっても数万円~数十万円という保険商品が多いのが現状です。

それを、がん保険ではがん治療に特化しているため、100万円~200万円の診断給付金があるので、まとまったお金を受け取る事ができるのです。

また、がんとその他の病気では、治療の傾向なども違うと言う事も書いてきました。病気のリスクが高くなるのは高齢になってからです。これは、がんに限った話ではないですが、高齢になるほど、がんの受療率が下がる傾向にあると言う事は、若いうちはがんに罹っても治療をし、治療費もかかると言う事です。

その様な事も踏まえると、若いうちにがん保険を準備しておくメリットになり、医療保険は金銭的な余裕が出来てからでも遅くはないのかと思います。

では、若いうちにがん保険を準備しておくのが良いと書きましたが、その加入の仕方も書いてきます。一番いいと思うのは、保障は終身で保険料は終身払いにする加入方法が良いのです。

これは、がん保険を検討し色々なサイトで書かれている事ですが、大抵は保険料を安くして乗り換えやすい定期タイプがおすすめと書いていますが、終身保障の終身払いでも理屈は同じなのです。その事を頭に入れて、定期保険と終身保険の保険料を比較してみてください。商品によっては終身保険の方が安くなるケースもちゃんとあるのです。

そして、がん保険は1度がんになると、もう新たに加入する事が難しくなります。もし定期保険に入っていた場合、保険期間が終わってしまうと、再発などした時に対応できなくなります。

その事を考えても、終身保険で準備する方が良いのです。

そして、免責期間の事もしっかり覚えておいてください。加入する前に販売する方に説明してもらえますが、90日間は待機期間があるので、がん保険に入っても、もし90日以内にがんになってしまった場合は、全て免責となり保険の対象から外れます。

新規に入る場合でも注意してほしいのですが、一番は見直し等で入り直す場合です。金銭的に余裕があるなら3ヶ月はダブルで加入して、90日たった時に、前のがん保険を解約してください。そうしないと最悪の場合は、せっかくお金を払っていたのに、全て無駄になる事もあるのです。

そして、最後になりますが、生命保険の中で正解がなく、難しいのが医療保険やがん保険なのです。死亡保険は、残された家族の為にいくらの金額をいつまで必要なのか。また自身が亡くなった時に葬儀代やお墓代など、いくら必要なのかが明確にわかるので、それを準備するのにいくらの保険料を、いつまで払うかはすぐに決める事ができます。

また、生存保険と言われる、学資保険や貯蓄性の高い保険も、いつまでにいくら貯めたいかがはっきりしているので、すぐに決める事ができます。

しかし、医療保険やがん保険と言うのは、いつどんな病気になるかわからない、がんになるかならないかわからない。そんな不安の為にかける保険なのです。

もしかすると、医療保険に加入しても病気をせずに一生が終わるかもしれません。日本人の2人に1人はがんで死亡しているが、がんにならないかもしれない。

そんな、不確定なリスクに月々2000円~10,000円程の保険料を掛けるのです。入り方や支払い方法を間違えると損をする事もありますし、必要ないと言われるとそれまでかもしれません。

正直なところを言うと、貯蓄があれば、医療保険もがん保険も要らないのです。しかし働き盛りの時にがんになってしまい、思うように仕事ができなくなる可能性も0%ではありません。

その時に、家族に不安と経済的な負担を掛けない為に、がん保険を準備しておきましょう。その他の病気でも働けなくリスクはありますが、がんはその他の病気よりも、仕事復帰が難しくなる可能性が高い病気なのです。

そのため、医療保険ではなく、がん保険を準備しましょう。メリット・デメリットを書いていきましたが、がんに特化したがん保険なので、がんに対しての保障と言う点では、デメリットの方が少ないです。

そして、保険の加入は十人十色で人それぞれ違います。なので、自分の経済状況や生活状況を考えて、上手く保険を活用しましょう。保険は生きて行く中でのアイテムの一つだと思っておいてください。

長くなりましたが、少しでも役に立てればいいなと思います。

最後まで読んでくださった方、ありがとうございました。