経済の活性化が見込めず、銀行預金の金利も低迷している昨今、だからこそ万が一に備えての貯蓄の必要性を、強く感じている方が多いのではないでしょうか?

そこで今回は、「貯蓄=株式などの投資」「貯蓄=銀行預金」と言った既成概念を一旦捨て、一生涯の保障を得つつもまとまったお金を手にすることが出来る終身保険に着目したいと思います。

自身に合った終身保険を選択することで、より盤石な家計を築き、未来への不安を払拭してみませんか?

目次

1.生命保険選びとは

1.2抑えるべき5つのポイント

1.3掛捨て型OR貯蓄型

1.4掛捨て型の特徴

1.5貯蓄型の特徴

2.生命保険の種類

2.1定期保険

2.2終身保険

2.3養老/学資保険

3.貯蓄性を保険に求める時

3.1解約返戻金とは

3.2解約返戻金の役割

3.3解約返戻金の種類

3.4従来型解約返戻金

3.5低解約返戻金

3.6解約返戻率を上げるには

4.終身保険とは

4.1生命保険における終身保険の位置づけ

4.2終身保険に加入する目的

4.3終身保険に加入すべき状況

4.4終身保険の特徴

5.終身保険の種類

5.1定額終身保険

5.2低解約返戻金型終身保険

5.3積立利率変動型終身保険

5.4変額終身保険

5.5外貨建て終身保険

6.終身保険人気商品

6.1人気BEST5一覧

7.RISE[ライズ]

7.1特徴

7.2契約内容

7.3契約方法

8.新RISE Support[ライズ・サポート]

8.1特徴

8.2契約内容

8.3契約方法

9.未来の自分が決める保険WAYS(ウェイズ)

9.1特徴

9.2契約内容

9.3契約方法

10.アクサダイレクトの終身保険

10.1特徴

10.2契約内容

10.3契約方法

11.終身保険 ずっとスマイル

11.1特徴

11.2契約内容

11.3契約方法

12.まとめ

目次

1.生命保険選びとは

生命保険加入を検討する時、それは人生の節目などが多いかと思います。

「就職」「結婚」「出産」「大きな買い物(住宅など)」「子供の独立」「定年退職」

その節目節目は人の数だけシチュエーションがあり、そのステージに見合った生命保険もまた千差万別です。

それでは、一体何を基準に数多の保険商品から、自身に見合った保険を選べば良いのでしょうか。

まずは第一ステップである、選ぶべき保険のチェックすべきポイントを見てまいりましょう。

1.2抑えるべき5つのポイント

保険はやみくもに加入しても、自身のライフプランニングに沿った商品でなければ、全く意味をなさないばかりでなく、家計の負担になりかねません。

しかしいざ自身の保険選びとなると、あまりの商品数に思わずため息が出てしまいます。

一体なぜこんなにも多くの保険商品が、存在しているのでしょうか。

それは先ほども申し上げたように、様々なニーズの存在に保険会社が応えるべく、商品開発を行っているからに他なりません。

その数の多さは、保険選びを難しいイメージにさせていますが、むしろ我々ユーザーの強みとなり、よりカスタマイズしやすくなるというメリットが発生します。。

そこで、大原則の5項目を考えてみましょう。

|

加入する目的は?

|

老後の資金を用意したい | 養老保険(貯蓄型) |

| 子供の教育資金を用意したい | 学資保険(貯蓄型) | |

| 大黒柱の万が一に備えたい (残された家族の生活費/住宅ローン/子供の教育資金) |

定期保険(掛捨型) | |

| 生涯続く保障が欲しい | 終身保険(貯蓄型) | |

|

保障期間はどれくらい?

|

住宅ローン支払完了まで | 年満期 |

| 子供が卒業するまで | 年満期 | |

| 生涯続く保障が欲しい | 終身 | |

| 希望の年齢まで | 歳満期 | |

| 保険金/給付金額はいくら必要? | 特定の額を受け取りたい | *1 |

|

保険料払込期間はどれくらい?

|

保障期間の途中までで支払終えたい | 短期払い |

| 保証期間中支払続けたい | 全期払い | |

| 保険料金額はいくらまで? | 家計から捻出できる保険料にしたい | *2 |

*1ライフステージにともなって変化する必要保障額例

*2必要保障額の算出プラン

簡易的なチャートにしただけでも、実にこれだけの選択肢が発生します。

しかしこの検討作業が、その後の保険選びをよりスムーズにするので、多角的に自身の状況や潜在的/顕在的ニーズを洗い出しましょう。

1.3掛捨て型OR貯蓄型

次に大きな選択肢となるのが、掛捨て型なのか貯蓄型なのかということです。

掛捨て型は文字通り貯蓄性はありませんが、より安価な保険料で、被保険者の万が一にはまとまった額の保険料を受け取ることが出来ます。

若い世代での万が一に備える手法としては、家計における保険料の負担額が抑えられるので、有効な手段です。

一方貯蓄型は、月々の保険料は割高になりますが、貯蓄としては銀行金利などよりも優遇されていますので、保障を得ながらも、まとまった金額を後々確保できるので、教育資金や自身の葬儀代、相続税対策、老後資金などと言った具合に、その利用範囲が広い優秀な商品であると言えます。

| 掛捨て型 | 貯蓄型 | |

| 保険の種類 | 保障型 | 貯蓄型 |

| 解約返戻金の有無 | × (あってもごく少額) |

〇 (元本割れをすることもあり) |

| 満期保険金の有無 | × | 終身保険× 養老保険/学資保険〇 |

| 保険料 | 割安 (同契約で更新する際は都度上昇) |

割高だが定額 |

| 保障期間 | 一定期間 | 終身保険=一生涯 養老保険/学資保険=一定期間 |

| 代表的保険の種類 | 定期保険 | 養老保険/終身保険 学資保険 |

それでは次にこの掛捨て型と貯蓄型のブレイクダウンした特徴を見てまいりましょう。

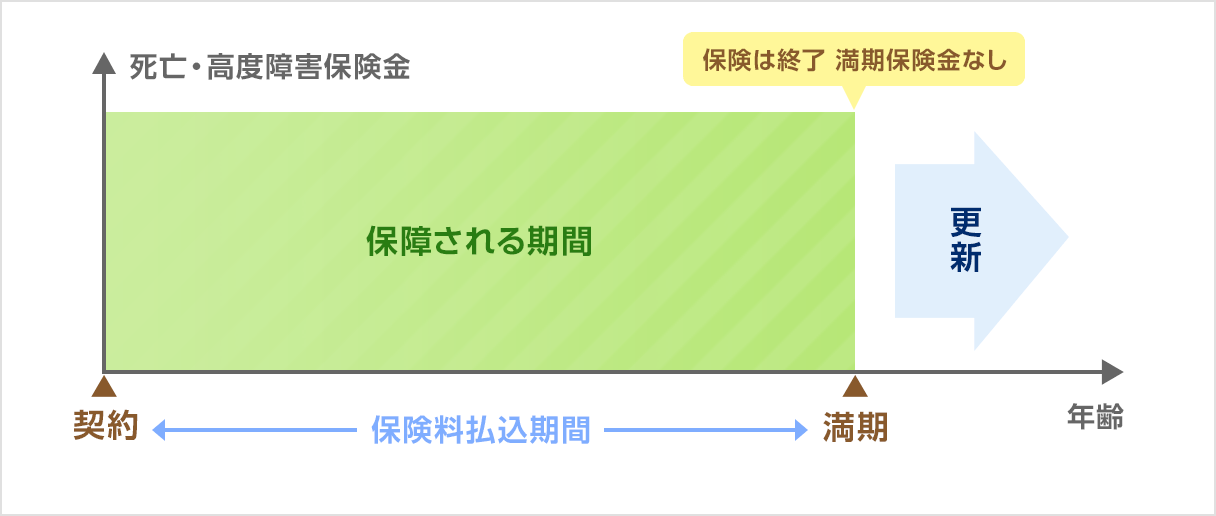

1.4掛捨て型の特徴

前述にもありますように掛捨て型は、「保険料が割安」「満期保険金/解約返戻金なし」「まとまった保険金が受け取れる」という、3大特徴があります。

一定期間の死亡保障を目的としているので、その保険期間は10年/20年という期間を定めたもの(年満期)や、60歳/70歳など年齢で期間を定めたもの(歳満期)があります。

この期間に死亡した際に死亡保険金を受け取れますが、この期間中被保険者に何事もなければ、満期金や解約返戻金は支払われず、契約満了となります。

また契約により異なりますが、同条件で更新をすることが可能です。

しかしながら、更新の都度その時点での年齢で再計算されるので、保険料の上昇は免れません。

| 保険料例/保険金額500万円の場合 | ||||

| 男性/月払例(外資系A社の場合) 保険料払込期間:全期払い 個別取扱 | ||||

|

年齢

|

保障額

(保険金額) |

保険(保障)期間 | ||

| 10年 | 80歳 | 90歳 | ||

| 20歳 | 500万円 | 875円 | 3,365円 | 5,050円 |

| 30歳 | 500万円 | 995円 | 4,170円 | 6,315円 |

| 40歳 | 500万円 | 1,610円 | 5,415円 | 8,225円 |

| 50歳 | 500万円 | 3,160円 | 7,365円 | 11,220円 |

| 60歳 | 500万円 | 6,605円 | 10,555円 | 16,240円 |

| 70歳 | 500万円 | 16,445円 | 16,445円 | 25,725円 |

その一方で、保険料の払い込み期間が長いほど支払保険料は高くなりますが、受け取れる死亡保険金も高くなる可能性があります。

1.5貯蓄型の特徴

次に貯蓄型保険を見てまいりましょう。

先述にもある通り、「解約返戻金が受け取れる」「支払保険料総額よりも多い保険金が受け取れる可能性がある」「貯蓄性がある」という3大特徴があります。

当然貯蓄性がある分、保険料は掛捨て型と比較すると割高になりますが、死亡保障は一生涯続き、途中解約をした場合には解約返戻金が受け取れます。

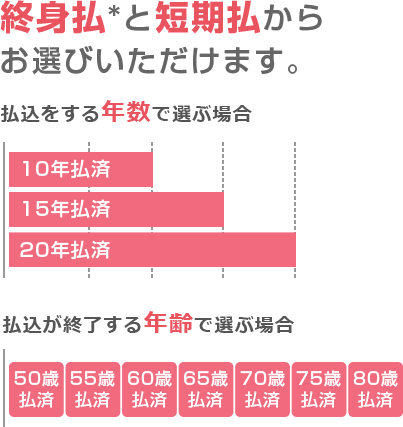

保険料払込期間は任意に設定でき、60歳/70歳/80歳などとするか、終身払いかの選択が可能です。

しかしながら保険料の払込期間を短期で設定すると、その保険料は割高になります。

| 保険料例/保険金額500万円の場合 | |||||

| 男性/月払例(外資系A社の場合) 個別取扱 | |||||

|

年齢

|

保障額

(保険金額) |

保険料払込期間 | |||

| 終身払 | 70歳払 | 65歳払 | 60歳払 | ||

| 20歳 | 500万円 | 6,310円 | 7,250円 | 7,745円 | 8,400円 |

| 30歳 | 500万円 | 7,810円 | 9,390円 | 10,290円 | 11,540円 |

| 40歳 | 500万円 | 10,070円 | 13,035円 | 14,930円 | 17,870円 |

| 50歳 | 500万円 | 13,625円 | 20,260円 | 25,470円 | 36,180円 |

2.生命保険の種類

それではここからは生命保険の種類別にその特徴を見てまいりましょう。

2.1定期保険

前述でもお伝えしましたように、定期保険は掛捨て型です。

被保険者に万が一があった際、残された家族の肩には生活費や住宅ローン、子供の養育費/教育費などがのしかかってきます。

この家計を維持するための諸費用は、若い世代であるほど多額になりますが、経年とともに子供が巣立ち、住宅ローンが完済するなどして、生活に必要な金額は減少していきます。

そこで、家計における保険料割合に限りのある世代には、月々の保険料が割安な定期保険の活用が、有効な手段だと言えるでしょう。

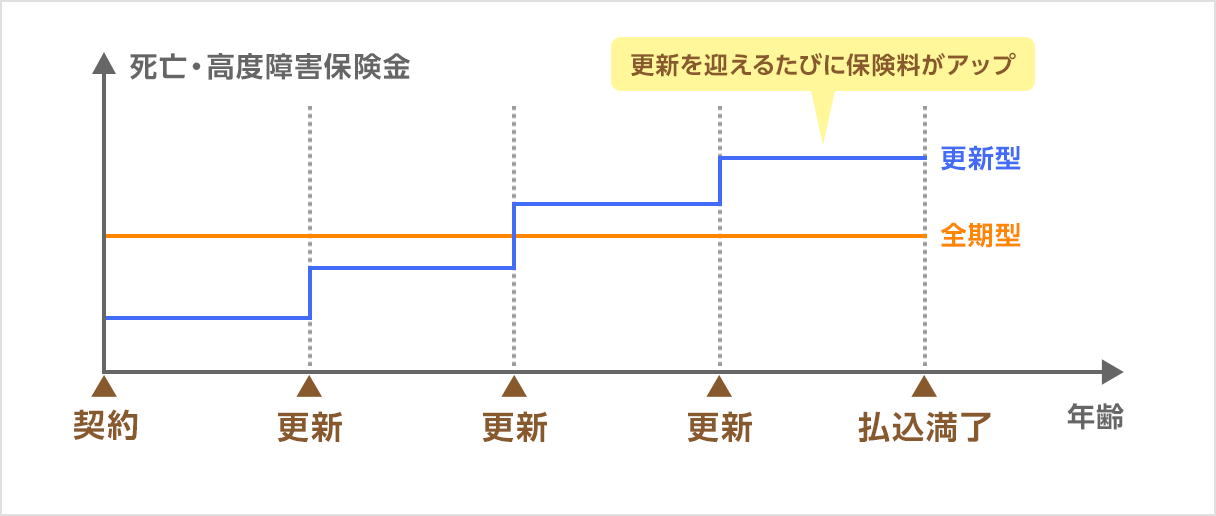

定期保険の保険期間は10年/20年などの年満了と60歳/80歳などの歳満了とがあり、選択は自由です。

また定期保険には更新型と全期型とがあり、更新型は保険期間を短めに設定し、満期の都度更新を行うことが可能です。

しかしながらその時点の被保険者の年齢で再計算されるため、更新の都度その保険料は上昇していきます。

一方全期型は被保険者の希望保険期間で満期を迎えた時には保険契約満了となりますが、その保険料は全期間変更になることはありません。

2.2終身保険

貯蓄型保険の中で最も先にイメージされるのが、終身保険だと思います。

一生涯の保障を得ながら貯蓄も可能という、二面性を持っています。

更には契約時の死亡保障が一生続き、被保険者に万が一があった際には、確実に死亡保険金が受け取れます。

また「解約返戻金が受け取れる=確実に貯蓄がなされる」ので、この特徴を活用すべく、自身の葬式代や相続税対策などを検討されている方に人気があります。

また契約時に定められた保険料は定期保険と比較すると割高ですが、保険料は生涯変わらないので、ライフプランニングしやすい保険商品だと言えるでしょう。

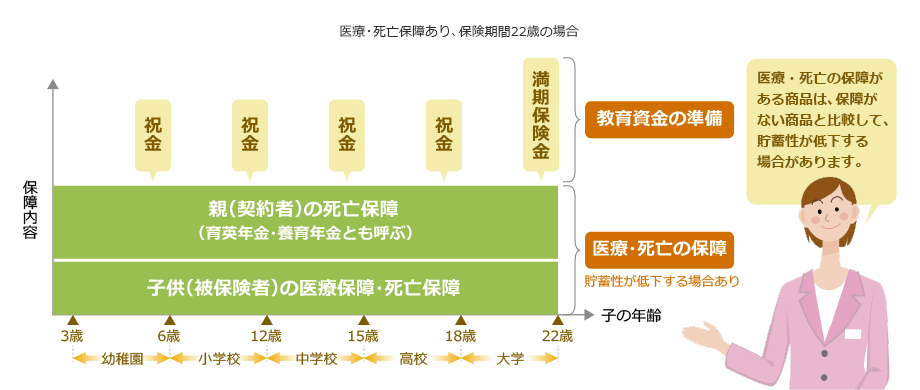

2.3養老/学資保険

次に養老保険と学資保険を見てまいりましょう。

この2種類は非常に類似性が高いので、大きなくくりとしてご説明してまいりましょう。

養老保険は一定期間の死亡保障を持ち、死亡/高度障害の際には保険金も受け取れ、契約期間に被保険者に何事もなければ、契約満了時に満期保険金が受け取れます。

解約返戻金の返戻率も非常に高く、その貯蓄性から保険料は最も高く設定されています。

老後の生活資金としてはもちろん、子や孫に何か残したいと言ったケースでも活用できるので、ライフプランニングにおける貯蓄を考えた時、視野に入れておくべき保険だと言えるでしょう。

次に学資保険を見てまいりましょう。

養老保険と近しい契約内容ですが、子供の就学期間に合わせた保険期間を設定し、契約満了時に満期保険金を受け取れるシステムになっています。

また、この保険期間中に契約者(親)が死亡した際には、以降の保険料支払が免除となりますので、後々の不安が払しょくされます。

更に、契約内容にもよりますが、入学のタイミングなどでお祝い金が受け取れるケースもあります。

あくまでも貯蓄性を考慮した場合、医療保障などの特約を付帯してしまうと、その貯蓄性は低下せざるを得ません。

お子さんの疾病などの備えたいとお考えの場合は、居住の自治体の公的保障制度や子供育成への助成金などを利用すべきだと言えるでしょう。

3.貯蓄性を保険に求める時

ここまでは生命保険の選び方から、その種類を見てまいりましたが、ここからは生命保険に求める貯蓄性を見てまいりましょう。

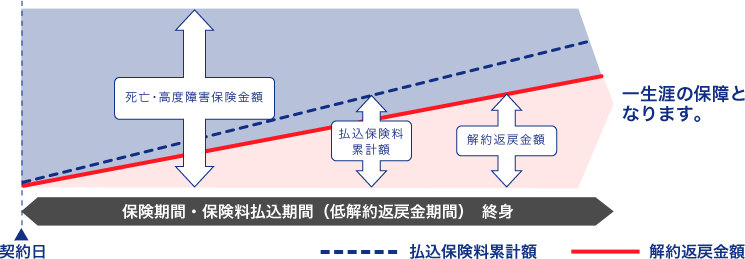

3.1解約返戻金とは

解約返戻金とは、保険契約者が自身の契約を中途解約したり、保険会社から契約を解除された際に、保険契約者に対して払い戻されるお金を指し、終身保険や養老保険など、貯蓄性の高い保険商品に備わった機能です。

ここで注意すべき点は、短期で解約をしてしまうと、その返戻金額は減少し、保険料支払総額を下回る可能性も持っていると言うことです。

しかしながら、通常であれば経年とともに解約返礼率が上昇し、払込済の保険料総額を上回る解約返戻金を受け取ることが出来るという、貯蓄性に富んだ商品です。

3.2解約返戻金の役割

解約返戻金はそのものずばり、貯蓄が最大の魅力であり役割でもあります。

金利が低迷している昨今、こつこつと銀行などの金融商品で預貯金をしても、目に見える資産増に繋げることは難しくなっているのが現状です。

同じ金額を投入した場合、確実に終身保険や養老保険などの解約返戻金がある保険商品を選択すれば、一生涯の保障が付く上、さらに前述の返戻率に基づき「支払った保険料+α」を手にできる終身保険は、銀行の利息とは比較にならないほどの格差が生じます。

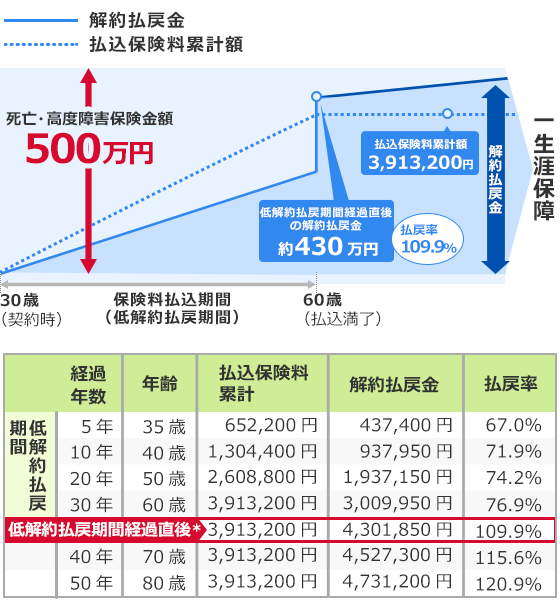

![]()

そういった意味で、解約返戻金付きの保険商品を、貯蓄アイテムとしてライフプランニングに組み込むことは、とても有効な手段だと言えるでしょう。

また、長寿国家の日本では90歳女性の平均余命が6年弱、男性の場合は4年強という厚生労働省のデータに注視した場合、やはり保障を終身とすることで得られる安心は非常に大きなものとなります。

また高齢が故に掛かる率の高い疾病は、家族に介護の負担や医療費の負担がのしかかりますので、そういった意味でも解約返戻金がもたらしてくれる役割は、非常に大きいと言えるでしょう。

まとまった金額が手元にあれば、前述にもありますように、「相続税対策」「老後の生活資金」「子供の学費に」「葬儀代に」と様々に活用できるので、「解約返金」というキーワードは、保険選びや貯蓄を検討する際に、しっかりと頭に入れておきましょう。

3.3解約返戻金の種類

解約返戻金には以下の2種類が存在しています。

| 解約返戻金 |

| 低解約返戻金 |

一つ目の解約返戻金型保険は従来のもので、前述でご説明したタイプになります。

昨今の不況のあおりを受け、保険会社は月々の保険料をより安価にし、ユーザーが契約しやすいようにと趣向を凝らす中で発生したのが、二つ目の低解約返戻金型保険です。

それではそれぞれの特徴を、次の章で見てまいりましょう。

3.4従来型解約返戻金

従来型の解約返戻金は、契約時にすでに定められており、保険会社の資産運用の結果に左右されることはありません。

インフレの影響を受ける可能性がありますが、あらかじめ受取金額が確約されているので、「保障+貯蓄」の二段構えの安心が得られます。

3.5低解約返戻金

一方の低解約返戻金型は、払込期間中の解約返戻金を低く抑えることにより、従来型の解約返戻金型商品と比較すると、月々の保険料が割安に設定されています。

しかしながら、保険料払込期間満了前に解約してしまうとその受給金額は元本の約7割程度に減額されてしまいます。

3.6解約返戻率を上げるには

それでは、希望の解約返戻金額を確保するためにはどうすればいいのでしょうか。

ここで解約返礼率を高く維持するための、3つのポイントを見てまいりましょう。

| 支払期間を短期にする |

| 解約返礼率の高い商品を選ぶ |

| 低解約返戻金型をあえて利用する |

ずばりその手法とは、支払期間を短く設定することです。

一例としては、保険料払込期間を60歳から50歳にしたり、保険料を一括払いや、年払いにすることで、必然的に解約返礼率を上げることが出来ます。

次の手法としては、商品選択です。

同じ保障内容でも、その保険商品によって解約返戻率は異なります。

保険一括見積サイトやファイナンシャルプランナーなどに相談し、同条件保障の商品をピックアップし、解約返戻率の高い商品をあらかじめ選ぶという手法で、より有利な契約に結び付けることが可能となります。

最後の手法は、あえて低解約返戻金型の保険商品を選択するというものです。

低解約返礼金型は保険期間中の解約に対しての返戻率を、元本の7割程度に抑えていますが、満期日を迎えさえすれば契約内容により異なりますが、その解約返戻率は100%を超過するものが殆どですので、希望の金額に見合った保険選択が可能になります。

それでは次章からは、貯蓄性の高い終身保険のあれこれについて、見てまいりましょう。

4.終身保険とは

最も効率よく貯蓄が可能な保険アイテムとして、終身保険は根強い人気を持っています。

ここからは自身の貯蓄をマネージメントするための有効な手段として、終身保険を見てまいりましょう。

4.1生命保険における終身保険の位置づけ

煩雑化している生命保険商品ですが、主たる契約は下記の3種類のみと言っても過言ではありません。

| 定期保険 |

| 終身保険 |

| 養老/学資保険 |

掛捨て型の定期保険と比較すると、貯蓄性のある「終身保険」「養老/学資保険」は、割高の保険料設定になっています。

そんな割高設定の貯蓄保険の中で、終身保険が最も保険料が抑えられている商品なので、あえて養老/学資保険で契約するのではなく、満期を自身のライフプランに合わせて設定をすれば、最も融通の効く優秀な生命保険として、カスタマイズが可能です。

4.2終身保険に加入する目的

1.2章でもお伝えした通り、終身保険に加入する目的は、一生涯の保障を得たい場合と、貯蓄性を重視したい場合に大別されるかと思います。

中途解約は解約返礼率が元本の7割まで下落しますので、あくまでも契約時の保険料払込期間中、支払続けるだけの経済的体力を必要とします。

また、定期型保険商品と比較し、月々の保険料は割高になるのは否めませんので、自身のライフプランを見直し、諸条件を検討した上での商品選択が不可欠です。

4.3終身保険に加入すべき状況

それでは終身保険に加入すべき状況とはどのようなケースなのでしょうか。

大まかに選出すると下記の条件に該当する方向けの、保険商品だと言えます。

| 少額でもかまわないので、一生涯の死亡保障で安心を得たい |

| 家計にゆとりがあり、保険料が多少割高であっても支払可能である |

| 死亡保障を確保しつつ、いざまとまった金額が必要となった際、解約返戻金を利用したい |

何がしかの安心を得たい方、家計から貯蓄に回せるだけのゆとりのある方、より効率的に貯蓄を増やしたい方には、一生涯補償が続く上、貯蓄性まで兼ね備えた終身保険は、非常に有効な手段だと言えるでしょう。

4.4終身保険の特徴

さて、終身保険が優秀な保険商品であることをお分かりいただけたかと思いますが、そんな終身保険の大きな特徴は下記の4つがあげられます。

| 死亡もしくは高度障害状態になった時に保険金が支払われる |

| 死亡するまで一生涯保障がなされる |

| 貯蓄性があり、解約返戻金が受け取れる |

| 多目的に活用できる |

前述にもあるように銀行預金などの貯蓄商品と比較すると、非常に有利であることが見て取れます。

それでは次章から、終身保険を更にブレイクダウンしてまいりましょう。

5.終身保険の種類

終身保険の主たる商品は以下の5種類になります。

| 定額終身保険 |

| 低解約返戻金型終身保険 |

| 積立利率変動型終身保険 |

| 変額終身保険 |

| 外貨建て終身保険 |

そこで次章にてそれぞれの商品特性を見てまいりましょう。

5.1定額終身保険

最もスタンダードなのが、定額終身保険です。

その最大の特徴は、契約時に設定された保険金や解約返戻金が変動することがないと言う点で、最も安全に運用できる貯蓄性を持ち合わせています。

また、定額終身保険には、保険料の払込期間が一定期間で満了となる商品と、一生涯にわたり保険料を払い続ける商品とが存在します。

それでは次章で、別の種類の解約返戻金型終身保険を見てまいりましょう。

5.2低解約返戻金型終身保険

前述でもご説明しましたが、低解約返戻金型終身保険は、保険料払込期間満了を迎える前に解約すると、元本割れを起こしてしまう商品です。

しかしながら保険料払込期間が満了になれば、先ほどの定額終身保険と同等の解約返礼率になるので、元本割れは起きず、むしろ少ない保険料で同等の保障と解約返戻金を受け取ることが可能なので、「中途解約=元本割れ」というイメージを捨て、積極的に活用すべき保険商品であると言えます。

5.3積立利率変動型終身保険

保険会社により「積立利率変動型」「利回り変動型」などと呼び名が異なりますが、保険会社は契約者から受け取った保険料の一部を、実は将来の保険金支払いに備え積み立てをしています。

その積立金が運用される際の利率を「積立利率」としています。

この積立利率は市場金利に応じて所定の期間ごとに見直しが行われるので、積立利率が上昇すれば受け取り保険金額や解約返戻金額も上昇し、下落すればその影響を受けざるを得ないというデメリットを抱えています。。

しかしながら、積立利率は最低保証がなされていますので、市場金利が上昇せずとも、契約時に設定した基本保険金額と解約返戻金は保証されるという安全性も兼ね備えています。

5.4変額終身保険

保険会社が契約者から受け取った保険料で資産運用を行うので、その運用実績に応じて、受け取れるほけ金や解約返戻金額が変動します。

これだけ聞くとリスキーだと思う方もいらっしゃると思いますが、基本保険金額は運用実績の影響を受けず最低保証がなされるため、0円になってしまうということはありません。

しかしながら解約返戻金に関しては、最低保証の設定がなされていないため、運用実績如何で元本割れを起こす可能性がありますので、選択の際は十分な検討が必要であり、家計におけるゆとり部分で運用を考える方が、無難な保険商品だと言えるでしょう。

5.5外貨建て終身保険

その名の示す通り、保険料の支払や保険金、解約返戻金を日本円ではなく外貨で行う終身保険です。

そのため為、外貨と円を換金する際に、為替相場の影響をダイレクトに受けることとなります。

もちろん為替の差益により資産増につながる場合もありますが、換金の際に為替手数料が発生すること、円で払い込んだ保険料総額を下回ってしまう可能性があること、といった具合に、ハイリスクハイリターンの要素を持っていますので、変額終身保険同様にその運用には慎重な検討を必要とします。

| <例>保険金額1万ドルを円で受け取る場合 (為替手数料含まず) |

|

| 為替相場(1ドルあたり) | 円換算後の保険金額 |

| 90円 | 90万円 |

| 100円 | 100万円 |

| 110円 | 110万円 |

6.終身保険人気商品

ここまでで終身保険の何たるか、どのような種類があるのか、何を目的として選択するのかなど、ご理解いただけたと思いますので、ここからは現在販売されている各保険会社の具体的な終身保険商品を見てまいりましょう。

6.1人気BEST5一覧

現在、各生命保険会社から発売されている終身保険の中で、30歳男性の契約パターンとして人気の保険商品をピックアップしてみました。

| |

|

|

|||

| 引受保険会社 | オリックス生命 | オリックス生命 | アフラック | アクサダイレクト生命 | メットライフ生命 |

| 商品名 | RISE[ライズ] | 新RISE Support [ライズ・サポート] |

未来の自分が決める保険WAYS(ウェイズ) | アクサダイレクトの 終身保険 |

終身保険 ずっとスマイル |

| プラン名 | 300万円/終身払 | 300万円/終身払/引受基準緩和型 | 保険金額300万円/65歳払済(個別取扱) | 300万円/終身払 | 終身払コース(S3プラン) |

| 月払保険料 | 3,705円 | 4,830円 | 6,411円 | 4,386円 | 6,984円 |

| 申込方法 | 通販/対面 | 通販/対面 | 通販/対面 | ネット | 通販/対面/ネット |

| 保険期間 | 終身 | 終身 | 終身 | 終身 | 終身 |

| 保険料払込期間 | 終身払 | 終身払 | 65歳払済 | 終身払 | 終身払 |

| 災害死亡時の保険金 | 300万円 | 300万円 | 300万円 | 300万円 | 1,200万円 (85歳まで。85歳以降は300万円) |

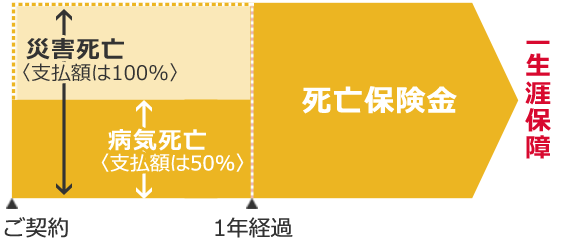

| 病気死亡時の保険金 (災害死亡時以外) |

300万円 | 300万円 (契約日から1年以内は50%) |

300万円 | 300万円 | 300万円(ご契約1年目は150万円) |

| 総払込保険料 | - | - | 2,692,620円 | - | - |

| 保険料払込終了直後の

解約返戻金 |

- | - | 2,731,470円 | - | - |

| 保険料払込終了直後の 解約返戻率(%) |

- | - | 101.40% | - | - |

| プランに含まれている 特約・特則 |

– | – | ー | 災害死亡給付特約 (引受基準緩和型) |

|

| 発売日 | 2014年08月 | 2015年10月 | 2006年01月 | 2013年10月 | 2007年07月 |

| 備考 | ※口座振替の場合、 1回あたり保険料 2,500円以上 |

||||

| 加入年齢 | 15歳~75歳 ※保険金額・保険料払込期間 により異なる |

20歳~85歳 | 0歳~60歳 | 20歳~69歳 | 満30歳~80歳 |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 |

| 保険料の払方 | 月払/半年払/年払 | 月払/半年払/年払 | 月払/半年払/年払 | 月払 | 月払/半年払/年払 |

| 保険料払込方法 | 口座振替

クレジットカード |

口座振替

クレジットカード |

口座振替

クレジットカード |

口座振替

クレジットカード |

口座振替

クレジットカード |

| 商品概要資料 | |||||

| プランに付帯できる特約・特則 | |||||

| 災害死亡割増特約 | × | × | × | × | ※当プランに含まれる 災害死亡給付特約 (引受基準緩和型) |

| 健康割引特約 | × | × | × | × | × |

| 傷害特約 | × | × | × | × | × |

| 保険料払込免除に関する 特約・特則 |

× | × | × | × | × |

| 就業不能に関する特約 | × | × | × | × | × |

そこで次章より、それぞれの特徴やアピールポイントなどを、見てまいりましょう。

7.RISE[ライズ]

1964年創業のオリックスグループ内、リテール事業部門に属しているのが、オリックス生命です。

![]()

グループが展開している事業は幅広く、信頼と実績を兼ね備えた保険会社で、現在個人保険保有契約数は300万件を超える、大手保険会社です。

また、保険会社が評価される格付においても高い評価を得ています。

下記は大災害や株の大暴落など、通常の予測を超えて発生するリスクに対して、どれくらいの支払能力があるかを示す数値です。

通常200%以上であれば、経営が健全であるという一つの指標となる中、オリックス生命の脅威のパーセンテージは、安心に対する強い裏付けとなります。

そんなオリックス生命が展開している終身保険RISE[ライズ]を見てまいりましょう。

7.1特徴

オリックス生命のRISEは、下記の6つの特徴を持っています。

| 死亡/高度障害に対する安心の保障が一生涯続く |

| 保険料が手頃で家計への負担が少ない |

| 解約返戻金が活用できる |

| 重度の介護状態の際、保険金が前払いされる |

| 重度の障害状態に陥った時、以降の保険料の支払が不要となる |

| 余命6カ月と診断された場合、死亡保険金の全額または一部が生存中に受け取れる |

それではRISEでの契約を視野に入れた場合の、プラン選択のポイントを見てまいりましょう。

1.2でお伝えした、保険に加入する目的を明確にした上で、保険料払込期間を設定することが大切です。

| 終身保険に求める目的 | 要望 | 保険料払込期間選択肢 |

| 一生涯の死亡保障を重視したい | 自身の葬儀代などを用意したいが、

保険料は抑えたい |

終身払い |

| 長期的貯蓄機能を重視したい | まとまった金額が必要なライフステージに合わせて、払込期間を設定したい (子供の進学時期/定年退職までなど) |

年払い (10年/15年など) 歳払い (60歳払い済みなど) |

これによりRISEを選択する際の保険料払込期間を決定できましたので、具体的な契約内容を次章で見てまいりましょう。

7.2契約内容

次は具体的な契約内容の例を下記条件に基づき、検証してまいりましょう。

契約例の条件

| 年齢 | 30歳 |

| 性別 | 男性 |

| 保険料払込期間 | 60歳払い済み |

| 低解約返礼期間 | 60歳まで |

| 保険金額 | 500万円 |

| 月払い保険料 (口座振替) |

9,240円 |

| 保険料払込期間満了直後の解約払戻金 (低解約払戻期間経過直後) |

3,856,300円 | 払戻率 115.9 % |

| 払込保険料累計 (月払保険料 9,240円) |

3,326,400円 |

低解約返戻金型ですので、60歳払込満了までに中途解約をしてしまうと元本割れを引き起こしますが、払込満了の60歳を過ぎると、解約払戻金は上昇していきます。

解約払戻金のシミュレーションは下記にて行えますので、より有益な保険選びの検討材料にしましょう。

| 解約返戻金シミュレーション | https://www.orixlife.co.jp/sim?index=1&p=4N |

また、その保障は一生涯続くので、安心を得られるばかりでなく、低解約返戻金型を利用することで、月々の保険料を割安に抑える事もできるので、中途解約をしないライフプランニングを行えば、確実に資産増につながります。

またRISEの特徴の一つである、重度の介護状態に陥った際、下記の保険料を受け取ることが可能です。

尚、保険金額や保険料払込期間は任意に設定できるので、より自身に合った終身保険として、カスタマイズが可能です。

自身に合った条件で保険料などを試算されたい方は、下記サイトをご利用下さい。

| 保険料シミュレーション | https://www.orixlife.co.jp/sim?index=1 |

7.3契約方法

次に実際の契約方法を見てまいりましょう。

RISEは「通信販売/対面販売」となっていますので、まずは下記まで相談の連絡を入れましょう。

また直接会って相談されたい方は、こちらにアクセスください。

| 合って直接相談したい | http://www.orixlife.co.jp/guide/agent.html |

オリックス生命では「保険の専門家」を配置しています。

新たに保険を考えたい方や、保険の見直しを行いたい方は、ご自宅や最寄りのショップでの無料相談が可能です。

| 商品内容を詳しく知りたい |

| 自分や家族にあったプランを知りたい |

| オリックス生命だけでなく、他社の商品についても相談したい |

また、面談予約はインターネットや電話でも可能なので、下記までアクセスください。

| 対面相談の予約 | https://www.orixlife.co.jp/dairiten/ |

| 電話での面談予約 | 0120-650-366 |

8.新RISE Support[ライズ・サポート]

次は同じくオリックス生命が展開する、新RISE Support[ライズ・サポート]を見てまいりましょう。

8.1特徴

終身保険新RISE SUPPORT(ライズサポート)は持病や既往歴があっても加入しやすい、引受基準緩和型の終身保険で、下記のような特徴を持っています。

| 持病や入院/手術歴があっても入りやすい |

| 死亡保障が一生涯続く |

| 解約返戻金が活用できる |

| 余命6カ月以内と診断された場合、死亡保険金の全額 または一部が生存中に受け取れる |

中でも第一特徴である持病や既往歴のある方の加入ですが、下記の4項目をクリアできれば加入できる可能性が高いので、今まで生命保険を諦めていた方々にとって、とても有益な保険商品だと言えるでしょう。

また、被保険者死亡の際に死亡保険金を受け取れながらも、その保険料は加入時のまま変動することはありませんので、家計管理がスムーズになります。

また肝心な解約返戻金ですが、保険金額100万円を例にとると、下記のように解約返戻金を受け取ることが出来ます。

8.2契約内容

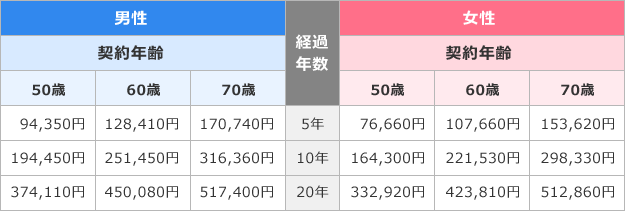

次は具体的な契約内容(保険料)の例を、被保険者の契約時の満年齢ごとに、見てまいりましょう。

| 男性 |

契約年齢

(歳) |

女性 | ||||

| 保険金額 100万円 |

保険金額 200万円 |

保険金額 300万円 |

保険金額 100万円 |

保険金額 200万円 |

保険金額 300万円 |

|

| ─ | 2,560 | 3,840 | 20 | ─ | *2,164 | 3,246 |

| ─ | 2,612 | 3,918 | 21 | ─ | *2,204 | 3,306 |

| ─ | 2,668 | 4,002 | 22 | ─ | *2,248 | 3,372 |

| ─ | 2,724 | 4,086 | 23 | ─ | *2,294 | 3,441 |

| ─ | 2,784 | 4,176 | 24 | ─ | *2,340 | 3,510 |

| ─ | 2,846 | 4,269 | 25 | ─ | *2,390 | 3,585 |

| ─ | 2,914 | 4,371 | 26 | ─ | *2,440 | 3,660 |

| ─ | 2,984 | 4,476 | 27 | ─ | *2,494 | 3,741 |

| ─ | 3,060 | 4,590 | 28 | ─ | 2,550 | 3,825 |

| ─ | 3,138 | 4,707 | 29 | ─ | 2,608 | 3,912 |

| ─ | 3,220 | 4,830 | 30 | ─ | 2,668 | 4,002 |

| ─ | 3,306 | 4,959 | 31 | ─ | 2,730 | 4,095 |

| ─ | 3,398 | 5,097 | 32 | ─ | 2,796 | 4,194 |

| ─ | 3,492 | 5,238 | 33 | ─ | 2,864 | 4,296 |

| ─ | 3,594 | 5,391 | 34 | ─ | 2,936 | 4,404 |

| ─ | 3,700 | 5,550 | 35 | ─ | 3,008 | 4,512 |

| ─ | 3,810 | 5,715 | 36 | ─ | 3,086 | 4,629 |

| ─ | 3,926 | 5,889 | 37 | ─ | 3,166 | 4,749 |

| ─ | 4,048 | 6,072 | 38 | ─ | 3,250 | 4,875 |

| ─ | 4,178 | 6,267 | 39 | ─ | 3,340 | 5,010 |

引受基準緩和型でありながら一生涯の保証が得られるだけでなく、手ごろな保険料となっている上に解約返戻金も受け取れるので、保険を諦めていた方々にはまさに朗報とも言える保険商品です。

自身に合った条件で保険料などを試算されたい方は、下記サイトをご利用下さい。

| かんたん保険料シミュレーション | https://www.orixlife.co.jp/sim?index=1 |

8.3契約方法

次に実際の契約方法を見てまいりましょう。

RISE SUPPORTは「通信販売/対面販売」となっていますので、まずは下記まで相談の連絡を入れましょう。

ネットでも下記サイトより、パンフレットの送付依頼ができるので、活用下さい。

また、直接会って相談されたい方は、こちらにアクセスください。

| 合って直接相談したい | http://www.orixlife.co.jp/guide/agent.html |

オリックス生命では「保険の専門家」を配置しています。

新たに保険を考えたい方や、保険の見直しを行いたい方は、ご自宅や最寄りのショップでの無料相談が可能です。

| 商品内容を詳しく知りたい |

| 自分や家族にあったプランを知りたい |

| オリックス生命だけでなく、他社の商品についても相談したい |

また、面談予約はインターネットや電話でも可能なので、下記までアクセスください。

| 対面相談の予約 | https://www.orixlife.co.jp/dairiten/ |

| 電話での面談予約 | 0120-650-366 |

9.未来の自分が決める保険WAYS(ウェイズ)

かわいらしいアヒルのCMでおなじみのアフラックですが、既に創始から43年が経過した安定企業です。

![]()

日本国内初のがん保険を発表し、その後も革新的な保険商品を開発し続ける、保険業界をけん引する代表的保険会社と言えるでしょう。

アフラックに対する業界ナンバー1の呼び声は、決して伊達ではなく、その強固な財務基盤で、多くの信頼を獲得し続けています。

|

保険財務力の格付け

|

ムーディーズ・インベスターズ・サービスAa3 | (2016年5月26日現在) |

| スタンダード&プアーズ(S&P)A+ | (2016年3月末) | |

| ソルベンシー・マージン比率 | 848.2% | (2016年3月期) |

| 基礎利益 | 2,602億円 | (2016年3月期) |

「生きるための保険」「未来に向けて備える保険」を企業コンセプトとして、安心を約束する保険商品を展開していることが、数値からも示されています。

| 保有契約件数

(個人保険・個人年金保険の合計) |

2,378万件 | (2016年3月末) |

| 保険金・年金・給付金のお支払い金額 | 4,871億円 | (2016年3月期) |

| がん保険によるお支払い金額 | 1営業日あたり平均 12.4億円 | (2016年3月期) |

そんなアフラックが提唱する未来の自分が決める保険 WAYSを見てまいりましょう。

9.1特徴

アフラックの未来の自分が決める保険WAYSは将来的なニーズに応じて死亡保障の目的を変更できるという、オリジナリティ溢れる特徴を持っています。

9.2契約内容

それでは具体的な契約内容を見てまいりましょう。

![]()

![]()

![]()

![]()

また、自身のライフプランに合わせ、下記のように保険料払込期間を選択できます。

*保険料払込期間満了日は、それぞれ満60歳・満65歳・満70歳の誕生日以降に到来する最初の年単位の契約応当日の前日。

それではここで実際の保険料例を見てまいりましょう。

60歳変更タイプ/保険料払込期間:60歳払済

![]()

| 契約日の満年齢 | 男性 | 女性 |

| 20歳 | 8,740円 | 8,340円 |

| 30歳 | 12,180円 | 11,645円 |

| 40歳 | 20,725円 | 19,985円 |

| 50歳 | 43,885円 | 42,400円 |

経年とともに、家族が抱える問題点やニーズは刻々と変化していきます。

そんな中、何を最優先事項とするのかを自身で選択できる柔軟性があるので、様々なライフシーンに対応できる有能な保険商品と言えるでしょう。

9.3契約方法

未来の自分が決める保険WAYSは通信販売/対面販売となっていますので、まずは下記までアクセスしましょう。

アフラックでは、保険のプロフェッショナルに相談できる店舗が、全国各地に配置されています。

まずはこちらで近隣店舗を検索してみましょう。

下記以外のリクエストにも応じてくれますので、まずは相談してみたいと言った方にも、安心なサービスです。

| 保険選びの“イロハ”から丁寧にご説明 | 「あなたに合った保障」をプロが診断! | ご相談は何度でも |

| 「公的保険制度」などの大事な話も! | 情報収集だけでももちろんOK! | Webでカンタン予約待ち時間ゼロ |

電話での問い合わせなどは下記までアクセスください。

![]() 月~金 9:00~19:00 / 土日祝 9:00~18:00

月~金 9:00~19:00 / 土日祝 9:00~18:00

10.アクサダイレクトの終身保険

アクサダイレクト生命は、2006年に日本初のネット生命保険としてその歩みを始めた、ネット保険の先駆者です。

![]()

難解になりがちな従来の保険商品を便利で分かりやすくするだけに留まらず、顧客のライフクオリティ向上を目指したサービスを展開している保険会社です。

アクサダイレクト生命保有契約高

単位:千件・億円・%

|

区分

|

2015年度末 | 2016年度第2四半期(上半期)末 | ||||

|

件数

|

金額

|

件数

|

金額

|

|||

| 前年度比 | 前年度比 | |||||

| 個人保険 | 72 | 4,731 | 80 | 111.4 | 4,995 | 105.6 |

| 個人年金保険 | – | – | – | – | – | – |

| 団体保険 | – | – | – | – | – | – |

| 団体年金保険 | – | – | – | – | – | – |

その堅実な歩みは上記の保険契約高を見ても、うかがえます。

それではそんなアクサダイレクト生命の「アクサダイレクトの終身保険」を見てまいりましょう。

10.1特徴

アクサダイレクトの終身保険は、下記のような独自性の強い特徴を兼ね備えています。

| 何歳で加入してもその保険料は割安 |

| 一生涯続く、最大4,000万円の死亡保障 |

| 解約返戻金が受け取れる |

| 24時間プロフェッショナルへの電話健康相談制度あり |

| セカンドオピニオンなどの紹介あり |

| 生存中に保険金を受け取れる無料特約あり |

10.2契約内容

それではここからは、より具体的な契約内容を見てまいりましょう。

まずは、契約時の年齢ごとの保険料を下記条件で設定した場合の保険料目安です。

最安プラン保険期間・保険料払込期間:終身、基本保障200万円の場合

モデルプラン保険期間・保険料払込期間:終身、基本保障500万円の場合

| 加入時の年齢ごとの保険料の目安 | ||||||

| プラン例 | 20 歳で加入 | 30 歳で加入 | 40 歳で加入 | 50 歳で加入 | 60 歳で加入 | |

|

男性

|

最安プラン | 2,370 円 / 月 | 2,924 円 / 月 | 3,774 円 / 月 | 5,126 円 / 月 | 7,438 円 / 月 |

| モデルプラン | 5,925 円 / 月 | 7,310 円 / 月 | 9,435 円 / 月 | 12,815 円 / 月 | 18,595 円 / 月 | |

|

女性

|

最安プラン | 2,080 円 / 月 | 2,524 円 / 月 | 3,164 円 / 月 | 4,140 円 / 月 | 5,750 円 / 月 |

| モデルプラン | 5,200 円 / 月 | 6,310 円 / 月 | 7,910 円 / 月 | 10,350 円 / 月 | 14,375 円 / 月 | |

貯蓄性をもちながらこの保険料は、非常に割安だと言えるでしょう。

また一生涯続く最大4,000万円の保障は、とても心強いライフプランニングアイテムだと言えるでしょう。

それでは次に、実際の解約返戻金を見てまいりましょう。

| 解約返戻金例 | ||

| 経過年数 | 払込保険料累計額 | 解約返戻金額(解約返戻率) |

| 1年 | 35,088円 | 23,600円(67.2%) |

| 5年 | 175,440円 | 119,200円(67.9%) |

| 10年 | 350,880円 | 240,600円(68.5%) |

| 15年 | 526,320円 | 363,400円(69.0%) |

| 20年 | 701,760円 | 485,800円(69.2%) |

| 25年 | 877,200円 | 606,400円(69.1%) |

| 30年 | 1,052,640円 | 725,400円(68.9%) |

| 35年 | 1,228,080円 | 841,400円(68.5%) |

月々の保険料を低額で抑えるために、低解約返戻金型になっていますので返戻率は決して高くありません。。

実際に加入する際は、中途解約をせずに済むプランニングにしておくことが、とても重要になってきます。

またアクサダイレクトの終身保険は、下記のような非常にユニークな付帯サービスなどを、展開しています。

|

基本保障

|

病気/災害で死亡/高度障害状態になった時

|

死亡/高度障害保険金が受け取れる |

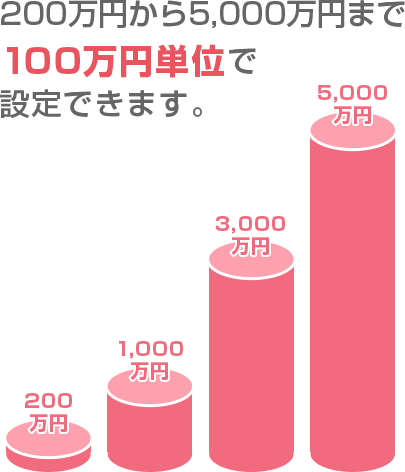

| 受取保険金:200万円~4,000万円(100万円単位で変更可) | ||

| 特約 | 余命6カ月以内と診断された時 (リビングニーズ特約は無料) |

リビングニーズ保険金として死亡保険金の一部または全額を生存中に受取可 |

|

無料付帯サービス

|

現時点での診断や今後の治療の相談

|

総合相談医が無料でセカンドオピニオンをしてくれる |

| 優秀専門臨床医の紹介あり | ||

| 健康相談 | 24時間無料で医師や看護師に相談可 |

しかしながら先述にもありますように、月々の保険料が割安な代わり、解約返戻率は低くその受取金額は、払い込んだ保険料の7割前後という元本割れを起こしますので、中途解約を避けられるかどうか、などといった慎重な検討が重要となります。

10.3契約方法

ネット保険の先駆者であるアクサダイレクト生命らしく、その契約はネット契約となります。

まずは下記にてミュレーションを実施しましょう。

直接問い合わせをしたい方は下記にアクセス下さい。

専任オペレーターに

専任オペレーターに

電話相談する

![]()

月~金 9時~21時、土・日・祝日 9時~17時(年末年始の当社休業日を除く)

まずは資料請求を行いたいという方は下記にアクセス下さい。

11.終身保険 ずっとスマイル

愛らしいスヌーピーと仲間たちがメインキャラクターと言えばお分かりいただけることでしょう。

1972年日本人向け営業認可を取得し、日本における活動を始めたメットライフ生命は、「人生のもっとをかなえる応援をする」という指針の元、日々ユーザーのニーズにあった保険提供を続けている生命保険会社です。

![]()

金融商品やそれを扱う企業などに対し、信用状態を格付けするスタンダードアンドプアーズからも、高評価を得ている生命保険会社でもあります。

![]()

また、メットライフ生命は、WEBサイトでの情報の見つけやすさ、使いやすさ、安全性などの5項目を国際基準に基づき審査されるHDI「WEBサポート」格付けで最も評価の高い5つ星を4回連続で獲得するなど、その経営姿勢は高く評価されています。

それではそんなメットライフ生命が展開している「終身保険ずっとスマイル」を見てまいりましょう。

11.1特徴

終身保険ずっとスマイルは持病や既往歴があっても加入しやすい引受基準緩和型の終身保険で、下記のような特徴があります。

健康に関する告知項目を簡素化し、質問事項はわずか3つのみとなっています。

この基準緩和で、これまで保険加入が出来なかった方にはとても心強い保険商品だと言えるでしょう。

| 最近3ヵ月以内に受けた医師による検査または診察で、 入院または手術をすすめられたことがありますか。 |

| 過去1年以内に、病気やケガで入院したこと、 または手術を受けたことがありますか。 |

| 過去5年以内に、ガン(悪性新生物および上皮内新生物) または肝硬変で、入院したこと、または手術を受けたことがありますか。 |

| ※白血病その他の血液のしゅようは悪性新生物に含まれます。 |

終身保険なので、当然一生涯の保障は受けられます。

更に交通事故や災害などの万が一の際には、85歳までの病気死亡時の4倍の保険金が受け取れます。

また更新型ではないので、保険料は生涯変わらず一定額なので、支払い可能なゆとりのライフプランニングにしておけば安心も得られると言うわけです。

解約返戻金を利用することで、生存中に自身の目的にかなった使い道を選択できます。

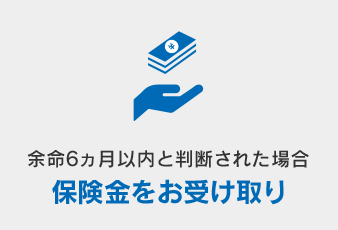

余命6カ月以内と診断された場合、保険金の一部または全額を存命中に受け取れ、クオリティオブライフ向上への後押しとなってくれます。

但しこのシステムはリビング・ニーズ特約の付加が必要です。

またこの特約の保険金請求は契約1年経過後からとなるので、契約前に特約の付加の必要性を吟味しましょう。

解約返戻金の利用により、老後資金や相続税対策、子や孫への援助など、様々な用途で利用できます。

また上記以外にも下記のような付帯サービスを受けることが出来ます。

| 健康生活ダイアル24 | 24時間265日、専門の看護師/保健師/医師らに、 健康/医療/育児に関するアドバイスを受けられる |

| セカンドオピニオンサービス | より良い医療を選択できるよう、総合相談委によ セカンドオピニオンを受けられる |

| ベストホスピタルネットワーク | 必要な際、受診や治療を行う医療機関の紹介や 手配をしてもらえる |

それでは次に具体的な契約内容を見てまいりましょう。

11.2契約内容

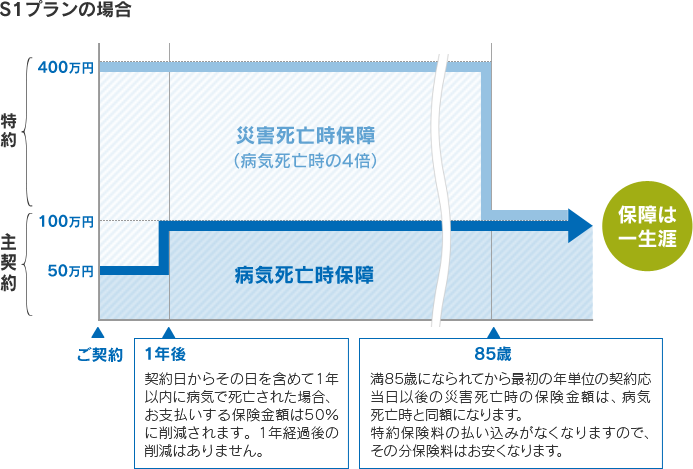

それでは、30歳男性 保険期間・保険料払込期間:終身(災害死亡給付特約(引受基準緩和型)は85歳満了))とした場合の具体的な契約内容を見てまいりましょう。

| S2プラン | |

| 契約年齢 | 満30歳~80歳 |

| 月々の保険料 | 4,656円 |

| 死亡保険金 (病気起因) |

ご契約2年目以降 200万円 |

| ご契約1年目の金額は、上記の50%となります | |

| 死亡保険金(災害起因) 死亡保険金(主契約)+災害死亡保険金(85歳満了) |

85歳まで 800万円 |

| 85歳以降の金額は、病気死亡時と同額になります |

それでは41歳男性 保険期間・保険料払込期間:終身(災害死亡給付特約(引受基準緩和型)は85歳満了)とした場合の具体的な契約内容を見てまいりましょう。

| S2プラン | S2プラン | |

| 契約年齢 | 男性:満41歳~80歳 女性:満51歳~80歳 |

満30歳~80歳 |

| 月々の保険料 | 3,008円 | 6,016円 |

| 死亡保険金 (病気起因) |

ご契約2年目以降 100万円 |

ご契約2年目以降 200万円 |

| ご契約1年目の金額は、上記の50%となります | ||

| 死亡保険金(災害起因) 死亡保険金(主契約)+災害死亡保険金(85歳満了) |

85歳まで 400万円 |

85歳まで 800万円 |

| 85歳以降の金額は、病気死亡時と同額になります | ||

それでは次に満70歳 保険期間・保険料払込期間:終身(災害死亡給付特約(引受基準緩和型)は85歳満了)とした場合の具体的な契約内容を見てまいりましょう。

| Sプラン | S1プラン | S2プラン | |

| 契約年齢 | 満70歳~80歳 | 男性:満41歳~80歳 女性:満51歳~80歳 |

満30歳~80歳 |

| 月々の保険料 | 4,413円 | 8,826円 | 17,652円 |

|

死亡保険金

(病気起因) |

ご契約2年目以降 50万円 |

ご契約2年目以降 100万円 |

ご契約2年目以降 200万円 |

| ご契約1年目の金額は、上記の50%となります | |||

|

死亡保険金(災害起因)

死亡保険金(主契約)+災害死亡保険金(85歳満了) |

85歳まで 200万円 |

85歳まで 400万円 |

85歳まで 800万円 |

| 85歳以降の金額は、病気死亡時と同額になります | |||

尚、これら保険料シミュレーションは、下記サイトで算出できますのでぜひとも活用しましょう。

11.3契約方法

次に実際の契約方法を見てまいりましょう。

終身保険ずっとスマイルは、通信販売/対面販売/ネット契約が存在します。

まずは資料を見合いと言う方は、下記へアクセスください。

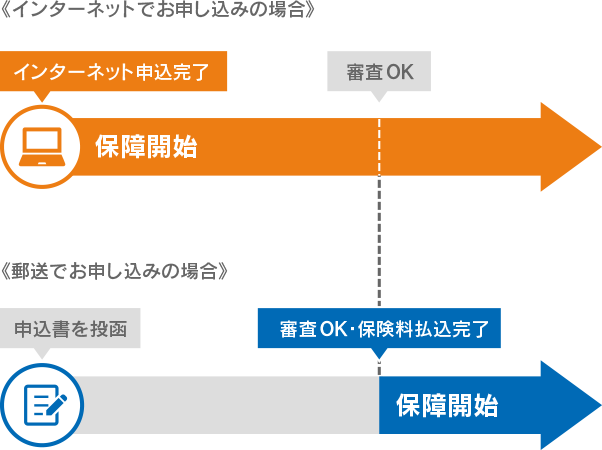

次にネットでの申し込の場合、手軽でスピーディーな契約のイメージが、下記になります。

インターネットで申し込みが完了した時点から保障開始されます、。

郵送での申し込みでは、保障が開始されるのは申し込んだ日から1~2ヵ月後となるので、インターネット申込サービスであれば、申込完了時点から保障が開始されるので安心です。

直接質問や資料請求をされたい方は下記までアクセスください。

直接保険のプロフェッショナルに相談したい際は、下記までアクセスください。

簡単なステップで、お好きな時間や場所で、直接相談することが出来ます。

相談のお申し込みはカンタン3ステップになっています。

12.まとめ

いかががでしたでしょうか。

終身保険が単なる生涯保障を謳った一生命保険商品ではないということが、ご理解いただけたかと思います。

自分でコツコツと貯金を続けるのは決して簡単ではありません。

銀行口座から自動的に引き落とされて積み立てる銀行金融商品も確かに存在し、とても一般的ではあります。

しかしながら同じように銀行口座から保険料が引き落とされる終身保険は、銀行金融商品とは異なり、一生涯の保障と保険料払込総額を超える解約返戻金が受け取れるのです。

同じ金額を投じるならば、よりリターンのあるアイテムを選択することが、資産増につながります。

盤石なライフプランニングをこれから検討する方、見直しをかけている方には、ぜひとも終身保険という保険商品をアイテムに加え、その選択肢を広げていただきたいと思います。