松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。がんになったことがある人は、保険に加入できないと思っていませんか?

実は、がんを発症していても保険に加入できるんです。

がんでも加入できる保険や審査などについて解説していきます。

- 引受基準緩和型とは、がんの病歴がある方のための生命保険。

- 無選択型あるいは無告知型の終身保険では、現在の健康状態に関わらずほぼ無条件で加入することが可能。

-

緩和型の医療保険は、現地点で貯蓄が少なく、高額療養費制度の利用を考慮しても医療費が心配な方におすすめ。

-

どこに相談するか迷う人は、平均業界歴11.8年のベテランFP揃いで取扱い保険会社数も30社とトップクラスの保険見直しラボで無料相談をおすすめします。

\1分で完了/

目次

がんの告知を受けても入れる保険ってあるの?

無選択型保険という保険で加入が可能です。

- 追加の条件無しに通常の生命保険に加入する

- 保険料は割高になるが、緩和型の生命保険に加入する

通常の保険に加入できる場合

がんを患った経験が過去にあると、通常の生命保険に追加の条件はなしで加入できるケースもあります。

しかし、条件がつかずにがん保険に加入するのは、難しいということを頭の中に置いておいてください。

条件なしで生命保険に加入できた具体的事例

具体的な事例を出して解説します。

以前、がんを発症した方がいたとして、その方の当時のがんの状況は次の通りでした。

- がんの部位は脊髄

- 症状の程度・転移のリスクの大小について、『良性腫瘍』で転移するリスクはなし

- がんが完治してからの経過年数については13年

- がん以外の持病や病歴『既往歴』についてはなし

- 現在の健康状態は良好

保険会社と現在の健康状態を確かめるやりとりの後、保険会社からの要請書類をきちんと送付。

すると、一切の保険料割増等の追加条件なしで加入できたのです。

しかし、保険会社によって加入できる可能性も残っています。

まずは、通常の保険に加入するべく、保険会社に聞いてみましょう。

松葉 直隆

松葉 直隆

生命保険会社の審査

過去にがんを発症していても、通常の生命保険あるいは医療保険に加入できる場合があります。

しかし、基準については明確ではありません。

- 明確な基準を示すのが難しい

- 保険会社の対応は3つのパターンがある

- 過去にがんを発症していたら加入は不可

- 保険料割増等の条件付きで総合的または個別具体的に判断

- 保険料割増等の条件付きの場合があるが、良性腫瘍(上皮内がん等)だった場合のみ加入について個別具体的・総合的に判断する。

※上皮内がん等:上皮細胞から発生するがんのうち、がん細胞が臓器の表面を覆(おお)っている上皮内にとどまっているものを、上皮内新生物(intraepithelial neoplasia;neoplasm)といいま

す。

上皮内新生物は、上皮内がん(carcinoma in situ)とも呼ばれます。

上皮内新生物は、がん細胞が、上皮と間質を隔てる膜(基底膜[きていまく])を破って広がっていない状態です。

そのため、基本的には手術でとることが可能で、転移がほとんどないと考えられています。

上皮内新生物が悪性化し、基底膜を越えて浸潤した場合に、一般的な「がん」になります。

:

がんでも加入が可能か否かを判断するポイント

- がんの部位

- 症状の程度や転移のリスクの大小(『皮内新生物等が良性の腫瘍なのか否か?もしも、悪性新生物ならばどのステージなのかなど)

- がん完治からの経過年数

- がん以外の病歴『既往歴』や持病

- 現在の健康状態

保険会社は、ありとあらゆるニーズに対応するべく、審査基準の見直しなどを行なっているようです。

過去にがんの発症歴ある場合も複数の保険会社にあたってみましょう。

松葉 直隆

保険見直しラボなら、知識と経験が豊富なプロがあなたや大切なご家族の現在、そしてこれからの生活を考えてくれます。

がんの病歴がある方のための引受基準緩和型保険

がんの発症歴がある方にご紹介できる引受基準緩和型保険をピックアップします。

なお、引受基準緩和型が存在する生命保険は以下の通りです。

保険種類 引受基準緩和型の有無

生命保険 終身保険 ○

定期保険 △

収入保障保険 ×

医療保険 終身タイプ ○

定期タイプ ×

がん保険 終身タイプ △

定期タイプ △

○:多くの保険会社で用意されている

△:非常に少ない

×:ない

引受基準緩和型の生命保険『終身保険』

緩和型生命保険『終身保険』の特徴

定期保険はまず存在せず、もしもあったとしても保障の内容も一般に見られる生命保険の内容ではありません。

そのため、ここでは終身保険を紹介します。

- 整理費用を準備しておきたい。

- ある程度の保障を家族に残したい。

引受基準緩和型の特徴は以下が挙げられることが理由です。

- 保険料が割高

- 保険金額の上限が1200万円までと低い

- 特定の伝染病等を除き、契約日から1年以内での死亡の場合は保険金が半額

- 貯蓄の機能については低い

緩和型終身保険は割高で、貯蓄の機能も低いです。

松葉 直隆

緩和型生命保険『終身保険』の告知事項

緩和型の生命保険(終身保険)告知書はごく簡単な内容です。

保険会社にもよりますが、加入できる場合は、下記質問に全て「いいえ」と答えた場合のみです。

告知事項は例えば次のようなものです。

• 最近3カ月以内に、医師から入院、手術、検査のいずれかをすすめられたことがありますか?または入院中ですか?

• 最近3カ月以内に、がん(上皮内新生物を含む)、慢性肝炎、肝硬変で、医師の検査、治療、投薬のいずれかを受けたことがありますか?

• 過去2年以内に、病気やけがで入院をしたこと、または手術を受けたことがありますか?

• 過去5年以内に、がん(上皮内新生物を含む)で入院をしたこと、または手術をしたことがありますか?

現在、または過去に一定期間がん治療を受けたことがあるか否かが告知内容として絞られていることがお分かり頂けると思います。

松葉 直隆

引受基準緩和型の医療保険

緩和型医療保険の特徴

緩和型医療保険をおすすめしたいのは、貯蓄が少なく、高額療養費制度があることを考えても心配な方。

三大疾病などに罹った場合は、保険料の支払が以降免除されるなど特約が充実しています。

しかし引受基準緩和型の医療保険は、特約も限られたもののみです。

また、先進医療しか特約が選べないものもあり、保険料も割高です。

通常の医療保険の入院給付金額と仮定すると、約1.5倍にもなります。

高額療養費制度の適応もありますので月々の自己負担は限られます。

※高額療養費制度:高額療養費制度というのは1か月の間に一定金額を超える医療費を支払った場合にその分の医療費が戻ってくるという制度のことになります。

注意事項全ての医療費を支払わなくて良いということではなく、年齢や収入などに応じて一定金額の医療費については自己負担となっています。またこの高額療養費制度が適用されるのは「健康保険」が適用される費用のみが対象となっており、入院した際の差額ベッド代や食事代、テレビを視聴するために購入したテレビカード代などは制度の対象外となっています。

加えて、一定金額を超えたかどうかの判定は1か月ごとに行われるので、例えば7月25日~8月5日までの期間入院した場合、10日間の医療費の合計が一定金額を超えていたとしてもその月ごと(7月、8月分)の医療費がそれぞれ一定金額を超えていない時には高額療養費制度は適用されないのです。

ですが一定金額を超えた月が3か月あった場合などは高額療養費制度が3か月分適用されますし、4か月以上になる場合はさらに自己負担額が軽減される措置があります。

緩和型医療保険の告知事項は生命保険と共通

引受基準緩和型医療保険を販売する生命保険会社における告知事項は生命保険と共通です。

引受基準緩和型のがん保険

引受基準緩和型のがん保険の特徴

引受基準緩和型の商品ががん保険の中にあることもあり、特定のがんのみを対象としていることもあります。

- 過去に罹ったがんの再発や転移した場合に備えたい

- がんに罹った場合に治療費や生活費に保険によって備えたい

手術給付金や入院給付金等がセットになった商品が主流です。

そんな引受基準緩和型の大きなメリットは、過去に罹ったことのあるがん等の病気の再発や転移があった場合も保障対象となること。

松葉 直隆

引受基準緩和型のがん保険の告知事項

緩和型がん保険の告知書は、可能な限り詳細の記述が求められます。

• 告知日時点で治療を受けた最後の日から5年以上経過しているがん(悪性新生物)についてご記入ください。

• 過去5年以内にがん(悪性新生物)の診断や治療を受けたこと、あるいは治療を受けるようにすすめられたことがありますか?(再発・転移を含む)

• 過去2年以内に、質問1で告知されたがん(悪性新生物)に対する経過観察で以上を指摘され、再発・転移・新たながん(悪性新生物)が発見されたことはありますか?

または経過観察で、再発・転移・新たながん(悪性新生物)の疑いを理由に追加検査を受けるよう勧められ、追加検査を受けないままにしていませんか?

• 現在入院中ですか?または最近3ヶ月以内に病気で入院、手術、または先進医療を受けるように勧められたことがありますか?(完治して診療完了している場合は除く)

緩和型保険検討時は入念なライフプランニングを

それぞれの生命保険のタイプとして適している方は以下のとおりです。

緩和型終身保険『生命保険』

整理費用として準備しておきたい、あるいはある程度のお金(保障)を家族に残したい

緩和型医療保険

貯蓄が現時点で少なく、高額療養費制度を考えても心配

緩和型がん保険

過去のがんが再発したり、転移した場合に備えたい

がんになった場合の治療費や生活費をカバーしたい

松葉 直隆

加入検討時は保障内容が保険料に見合っているかを確認するため、ライフプランニングを入念に行いましょう。

- 保障が必要な場合は?

- 保険料を支払っていける?

- 加入していることで安心感が得られる?

現在がんの人でも入れる無選択型保険

現在がんを患っている方でも入れる保険は数は非常に少ないですが、生命保険と医療保険にある『無選択型』または『無告知型』と呼ばれるものです。

『無選択型』『無告知型』は、がんの告知を受けたり、また現在がんを患っている方も加入することが可能な生命保険です。

現在の健康状態も過去の病歴も告知する必要がありません。

ただし、いま現在がんを患っている場合、それは保障外となります。

保険金を受け取れる条件もかなり厳しく設定されています。

無選択型の生命保険『終身保険』

無選択型・無告知型の終身保険は、健康状態がどうであれほぼ無条件で加入できます。

しかし、死亡保険金の支払い条件が厳しく、その他の加入条件が限られており、緩和型の生命保険に加入するよりもさらに厳しい条件となります。

厳しい条件の具体例

- 40~60歳は500万円まで、61~75歳は300万円までなどと 保険金額の上限が非常に低い設定となっています。

- 非常に保険料が割高です。

- 契約日から2年以内での死亡についての保険金の支払いは、特定の伝染病等を除いた病気で死亡した場合は、『月払保険料×加入月数』の額のみとなっています。

- 高度障害保険金がありません。

- 20~30年間加入しているとに保険金の額よりも最終的には保険料の総額の方が高くなってしまいます。

- 貯蓄の機能が非常に低いと言えます。

※高度障害状態:高度障害状態とは、次のいずれかの状態をいいます。

両眼の視力を全く永久に失ったもの

言語またはそしゃくの機能を全く永久に失ったもの

中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

無選択型の医療保険

無選択型・無告知型の医療保険の特徴

- 保険期間が5年など短期・更新のみです。

- 保険料がもともと非常に割高で更新ごとに上がっていきます。

- 給付金の額など 設計の自由度が低いと言えます。

- 最初は保障が全くなくて保障開始が遅い

- 病気が保障開始前だと全く保障されない

無選択型の医療保険も、加入時に健康状態について一切問われることはありません。

そのため、それ以外の条件が非常に厳しいものとなっています。

無選択型が活用できるケースは限られている

保障を受けられる状況が限定されすぎる、あるいは保険料が高すぎるといった理由から、無選択型保険に新規加入をする方は少ないのが現状です。

松葉 直隆

保険料の支払い、金銭的リターンの判断を数字で行い、安心感が得られるのか真剣に検討することが必要です。

がんでも入れる保険を選ぶ際のリスクと注意点

『引受基準緩和型』『限定告知型』『無選択型』『無告知型』と呼ばれる保険は、過去にがんを発症した、持病があるといった方でも加入できる医療保険です。

- 入院・手術を保障する医療保険やがん保険

- 死亡保障の生命保険

持病やがんでも入れる保険ということは、リスクもあります。

こういった保険に加入する前に、良い点も悪い点も踏まえておきましょう。

基本的に保険料が割高になる

がんを発症していた、持病持ちの人が加入する=保険金を支払う頻度が多くなる

と、保険会社からしてもリスクがあります。

松葉 直隆

一般的な医療保険

例)50歳男性、終身型、保険料:3060円

入院給付金(病気・怪我) 入院あたり60日 1日あたり5000円

手術給付金 回数無制限 10万〜2.5万円

先進医療 2000万円まで 先進医療技術料

引き受け緩和型保険

例)50歳男性、終身型、保険料:4500円

入院給付金(病気・怪我) 入院あたり60日 1日あたり5000円

手術給付金 回数無制限 5万円先進医療 2000万円まで

先進医療技術料1年以内は保証が半分になる

1年以内では保障が半分になる

支払い削減期間とは?

ほとんどの場合、生命保険加入後1年以内に手術や入院をした場合に保障額が半分以下に減額されることです。

無選択型を選ぶと損をすることがある

保険料が高額なため、支払った保険料が保険金額を上回るケースがあります。

また、契約後2年以内に病気で亡くなった場合は払込保険料相当額しか受け取ることができず、既往症の保障はされません。

既往症の基準

- 契約前から発症した病気

- 契約後も引き続き治療を続けている病気

- 契約後〇日以内に発症した病気

- 契約して〇か月経たないと保障がない

無選択型の保険の保障は、加入後一定期間が経過しないと行われない場合があります。

条件の内容に、過去に発症歴がある既往症や持病が対象外ということも。

いくら告知義務はないと言っても、保障されないのでは意味がありません。

加入前には入念すぎるくらいに検討しましょう。

がんでも入れる保険に関してよくある相談事例

5年前にがんを発症し手術をしました。定期的に診断は受けていますが、今後のために医療保険への加入はできますか?

がんの発症歴がある事で加入できない可能性が、通常の医療保険ですと非常に高いです。

1年前にがんを発症し、現在は投薬治療を行っています。そのような状態でも加入できる医療保険はありますか?

がんの発症歴がある事で加入できない可能性が、通常の医療保険では非常に高いです。

今のところ入院・手術の経験もありませんがどんな保険が良いでしょうか?

現在健康で持病や既往症がない場合は、通常の医療保険やがん保険、終身保険や定期保険の死亡保険などが良いでしょう。

がんでも入れる保険のメリットやデメリット

保険は誰でも加入できるわけではない

民間の医療保険に加入する意義は?

民間の医療保険は、入院費や手術費などの負担を軽くするためにも役立ちます。

しかし、保険の加入を、過去にがんを患ったことが理由で断られて悩む方も多いのが現状です。

医療保険の加入を断られたケースの中には、胸に良性のしこりがあっただけと言う方もいるようです。

がん治療費は公的保険でまかなえる?がん治療費の相場

高額療養費制度でカバーできるのでは?

疾患によって、高額な医療費がかかることがありますが、公的な保険を利用すると、医療費のうち自己負担は1~3割ですみます。

公的保険に加入していれば、『高額療養費制度』を利用することができます。

松葉 直隆

この制度を使えば、高額になってしまう医療費も公的保険でカバーが可能です。

このことから、がん保険や医療保険にわざわざ加入する必要はないのではと思われがちですが、注意点があります。

高額療養費制度は1月に83,400円が条件となってるため、もしも治療が月をまたいだり長期化した時には医療費が何十万もかかってしまうことに。

医療費控除の申請手続きをしても、大きな節税効果は望めません。

また、自由診療は高額療養費制度も利用することができません。

がんにかかった時の治療費の相場

がんの治療費にはどのくらいかかるのでしょうか。

がんの部位やステージ、治療法によっても治療費は大きく変わりますが、平均したがんにかかる治療費は100万円ほどと言われています。

治療の長期化や自由診療だと、治療費はさらにかさみます。

公的保険だけでは、充分とは言えないのです。

無選択型保険のメリットとデメリット

無選択型は健康状態などの告知や医師の診断書は一切必要ありません。

過去に病気をしていても加入できるのは、メリットと言えるでしょう。

しかし、保障対象が全てに及ぶわけではありません。

がんが再発した時の保障としては安心できません。

保険料が割高なのが、デメリットです。

無選択型に加入する前に、過去に罹っていたがんが保障対象なのかきちんと確認しましょう。

引受基準緩和保険のメリットとデメリット

引受基準緩和保険は、加入する際に、簡単な数個の質問に回答するだけで加入できるという保険です。

- 割高な保険料

- 死亡保障の金額が少ない

- は死亡保障特約がつけられない保険もある

- 加入して一定期間は保険金が1/2しか下りないことが多い

また、がんの治療後に一定期間空いていなければ引受基準緩和型保険に新規加入する条件はクリアできません。

がん専用保険のメリットとデメリット

この保険は、過去にがんと診断されて治療を受けた人のみが対象となっている保険商品です。

特定のがんに特化した保険や、がん全般に対応している保険があります。

引受基準緩和保険のように、加入条件が

『過去にがんの治療を受けてから5年以上経っていること』

となっている保険も数多くあります。

ステージによって年数が変わってくるものもあります。

保険商品のタイプはいろいろ用意されていますので、選択肢の幅は広いといえます。

生命保険はどうなる?

気になるのが生命保険ではないでしようか。

生涯のうちがんが原因で死亡する確率は男性が4人に1人、女性が6人に1人

と言われています。

総務省の平成30年1月の調査では、

日本の男性の人口が6,150万人、女性が6,500万人

となっています。

死亡保険金の金額を大きくすれば、毎月の保険料も割高になります。

松葉 直隆

がんの再発にも対応しているのか

大切なことは、加入しようとしている保険ががんの再発にきちんと対応しているのかを確認することです。

掛け捨てか貯蓄型か

掛け捨て型は、保険料が安いですが解約しても返戻金がありません。

貯蓄型が、毎月の保険料は高額ですが、返戻金が払い込み額よりも多くなります。

松葉 直隆

じっくり検討しましょう。

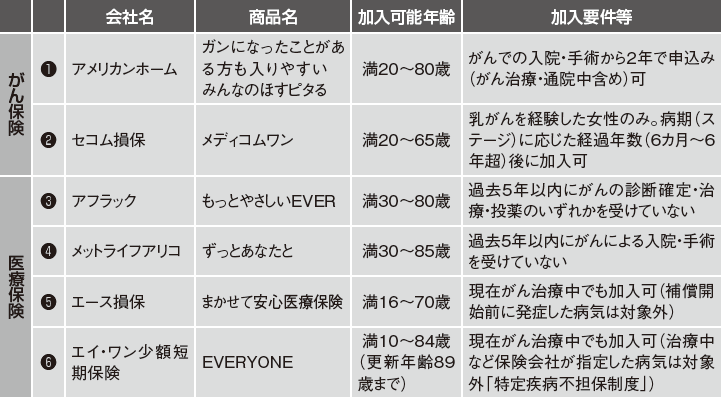

がんでも加入できる保険商品

- アメリカンホームの『ガンになったことがある方も入りやすい みんなのほすピタる』

- セコム損保『メディコムワン』

保険料が比較的安価で、加入要件が緩やかな保険には、『ガンになったことがある方も入りやすい みんなのほすピタる』があり、特約で一時金を付加できます。

セコム損保の『メディコムワン』は、通院保障も最大1,000 万円まで補償され、保障内容も手厚く、がんで入院しても制限なく費用の全額が支払われます。

保険料は病気ごとに細かく設定されています。

まとめ

がんに罹ったことがあると、がん保険の加入を諦めていた人も多いでしょう。

がんでも加入できる保険は、保険料が割高で不便な点も多いです。

加入前に、FPに相談することをおススメします。