松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。上皮内新生物というワードは、がん保険に入ることを検討するとよく聞くワードです。

今回は「上皮内新生物」と「悪性新生物」の違いや保障内容とその比較、さらに治療費やがん保険の選び方等について解説いたします。

ぜひがん保険を検討している方は参考にしてみてください。

- 上皮内新生物とは、0期にあたるがんの卵のようなもの。

- 悪性新生物とは、進行が速い状態で治療も長期化しやすく、治療費用も高額になりやすい。

- 以前に販売されていたがん保険の場合、上皮内がんが保障外の可能性があるため、最近発売されたがん保険への見直し検討をおすすめします。

- どこに相談するか迷う人は、平均業界歴11.8年のベテランFP揃いで取扱い保険会社数も30社とトップクラスの保険見直しラボで無料相談をおすすめします。

\1分で完了/

目次

上皮内新生物の概要と症状とは。「治るの?」

上皮内新生物を簡単に言うと、がんの卵のようなものであり、周囲の組織に広がったり他の組織に転移するというリスクがまだありません。

なのできちんと治療すれば治りますし、通常は無理にがん保険で保障をされなくても、医療費はそれほど多くかからないのです。

「上皮内がん」は、がんのステージでいえば「0期」

「上皮内がん」というのはがんのステージでいえば「0期」の癌です。

なので細胞内で出来た場所の違いから「悪性新生物」とは区別されます。

臓器には何層もの細胞が積み重なって作られていますが、臓器の表面にある「上皮」の下に「基底膜」という薄い板のような膜があり、臓器の深部の細胞と区切られています。

また人間の身体はこの上皮と基底膜で守られているので、上皮部分にがん細胞が出来ても一定期間は上皮内にとどまっています。

松葉 直隆

松葉 直隆

上皮内新生物は、がんの特徴を満たしてないためにがんとは区別されます。

そのため、保険会社によっては上皮内がんの際のがん診断給付金を、悪性がんと比較して少なくしている場合もあります。

| 比較項目 | 悪性新生物(がん) | 上皮内新生物 |

| 診断面から見た違い | 「浸潤」がある | 「浸潤がない」 |

| 治療面から見た違い |

「浸潤」があるために転移している可能性があり。 転移している可能性の部分も含めて取りきることが必要です。 ※転移している病巣も含めて取り切れなかった場合は再発の可能性があります。 |

「浸潤」がないため、「転移」の可能性はありません。 病変を完全に取り切ってしまえば100%治癒すると言ってもよく、再発の可能性はありません。 この点は良性新生物と同じです。 |

| 保険会社の取扱い | 悪性がんの給付金が支払われる | 悪性がんとは区別した給付金が支払われる(保険会社による) |

上皮内新生物は治るの?

では、がんと違う上皮内新生物は治るのでしょうか?

上皮内新生物上皮の外に浸潤しておらず、他の組織への転移もありません。

なので上皮内新生物の段階で切除すれば根治が可能であり、死に至るような病気ではないのです。

また先ほど、がんの卵という言い方をしましたが、卵のうちにきれいに取り除くことができるという事です。

上皮内新生物の症状

では上皮内新生物が悪化するとどうなってしまうのでしょうか?

- 大腸の粘膜内がん

- 子宮頸部の上皮内がん、高度異形性など

- 乳腺の非浸潤性乳管がん

- 皮膚のボーエン病

悪性新生物とはどういったものなのでしょうか?

悪性新生物の概要と上皮内新生物との違い、保証内容

悪性新生物とは基底膜をがん細胞が超えており、転移や再発の可能性がある腫瘍になります。

この悪性新生物は進行性のあるがんであり、悪性腫瘍とも呼ばれています。

松葉 直隆

上皮内新生物と悪性新生物の違い

上皮内新生物は浸潤もなく転移の可能性もないために、治療期間は悪性新生物に比べると短く済む可能性が高いです。

ですが悪性新生物は進行が速いので、治療も長期化しやすくて治療費用も高くなります。

上皮内新生物対象の病名と保障金額

- 大腸の粘膜内がん

- 乳腺の非浸潤性乳管がん

- 尿管などの乳頭状非浸潤がん

- 子宮頸がんなどの上皮内がん

- 子宮頸部高度異形成

また、保障に関しては、がん診断給付金として100万円、手術給付金として20万円が貰えるがん保険も存在します。

ですが、昔のがん保険に加入してしまっていると、がん診断給付金が10万円、手術給付金が5万円とかなり低いのが現状です。

悪性新生物の対象となる病名と保障金額

次に、悪性新生物の対象となる病名や保障金額についてです。

- 肝臓がん

- すい臓がん

- 甲状腺がん

- 悪性リンパ腫

- 白血病

悪性新生物の保障はしっかりとしているものが多いため、がん診断給付金が100万円、手術給付金が20万円となります。

上皮内新生物の種別治療費

さて、上皮内新生物の治療費は実際のところどのくらいなのでしょうか?

上皮内新生物は浸潤や転移が無いのが特徴です。

なので基本的には腫瘍を切除すれば治療が終わります。

ですが、がんのように手術した後にも引き続き抗がん剤治療をするなどと言ったことは、原則的に必要がありません。

では具体的にどのくらいの金額がかかるのか見ていきましょう。

大腸の粘膜内がんの場合

まずは大腸の粘膜内がんの場合です。

これは3割の自己負担額になりますので、もし保険証を持っていない場合はもう少し金額が上乗せされます。

また入院日数は1週間ほどになります。

子宮頸部の上皮内がんの場合

子宮頸部切除術をした場合、3割の自己負担額でも約5万円となります。

乳腺の非浸潤性乳管がんの場合

では乳腺の非浸潤性乳管がんの場合はどうなるのでしょうか?

乳腺の非浸潤性乳管がん場合、乳管によって広がっていきますがそうした場合、全て摘出しなければいけません。

そうなると上皮内新生物の治療に加えて乳房再建術などを受けなければいけません。

また乳腺の非浸潤性乳管がんの場合は放射線治療やホルモン剤治療などの併用が必要な可能性もあります。

がん保険は必要、不要?保障内容と種類

がんは治療や手術をすればすぐに治るものではありません。

例えば抗がん剤を定期的に投与したり、通院や入院を繰り返したりなど長期的に治療していく必要があります。

では実際に、がん保険の保障内容はどのような保障が受けられるのでしょうか?

実際の給付金の内容と支給のタイミングを確認して参りましょう。

がん診断給付金

まずはがん診断給付金です。

がん保険も医療保険も、がんで入院や手術をした時に給付金を受け取って治療費などへ備えるための保障が、がん診断給付金です。

松葉 直隆

ですががん保険には、医療保険にはない「がん診断給付金」という保障があります。

これは100万円を超えるものや、そうでないもの等、契約によって異なりますが、がんと診断されれば支給されます。

入院給付金

次に入院給付金です。

がんで入院や手術をした時に給付金を受け取り、治療費などに備えるための保障が入院給付金となります。

これは日額1~2万円となっていますが、中には3万円や4万円の高額設定されている保障内容の保険もあるので、しっかりと確認しておきましょう。

手術給付金

次に手術給付金です。

手術給付金は一回の手術に対して、10万円~20万円の給付金が目安となります。

入院日額給付金の20倍が給付金として配布されます。

通院給付金

次にがん保険の保障であるのが通院給付金です。

通院給付金には2つのタイプがあります。

- 入院をして入院給付金を受け取ってから所定の期間内に通院した場合に、60日程度を限度に保障するもの

- 入院したかどうかにかかわらず、手術、抗がん剤治療や放射線治療といった三大治療の為に通院ならにっす制限に関係なく保障するもの

先進医療特約

そして最後に先進医療特約になります。

そのため、先進医療に掛かる技術料は、全額自己負担となりその金額も高額になる事が多いので、この特約は付けて置くと安心できるでしょう。

上皮内がんの保障内容を徹底比較!

では実際に上皮内がんの保障内容を比較してみましょう。

上皮内がんは、がんの卵という事によって、がん保険の商品によって大きく保障が異なってきます。

例えば、がんと同等に保障する商品もあれば、一部保障にとどまる商品や、全く保障されないものもあります。

なのでそれぞれ保障される保険と保障されない保険を見てきましょう。

上皮内がんを保障する保険と保障しない保険とは?

上皮内がんの保障する保険と保障されない保険を分けてみました。

- オリックス生命【がん保険Believe(ビリーブ)】

- オリックス生命【がん保険Force(フォース)】

- ソニー生命【終身がん保険】

- チューリッヒ生命【終身ガン治療保険プレミアム】

- SBI損保【SBI損保のがん保険自由診療タイプ】

- JA共済【がん共済】

- 共栄火災【がん保険】

- セコム損保【自由診療保険メディコム】

- 損保ジャパン日本興亜ひまわり生命【勇気のお守りソレイユ】

- 三井住友海上あいおい生命【<F新がん保険α】

では保障に差がある商品はどれなのでしょうか?

- アクサダイレクト生命【アクサダイレクトのがん終身】

- アクサダイレクト生命【アクサダイレクトのがん定期】

- FWD富士生命【がんベスト・ゴールドα】

- アクサ生命【アクサの治療保障のがん保険】

- メットライフ生命【GuardX(ガードエックス)】

- マニュライフ生命【こだわりガン保険】

- 東京海上日動あんしん生命【がん支援治療保険NEO】

- 東京海上日動あんしん生命【がん診断保険R】

- アフラック【新生きるためのがん保険Days(デイズ)】

- 楽天生命【ガン診断プラス】

- ライフネット生命【ガン保険ダブルエール】

- アクサ生命【アクサの収入保障のがん保険】

- 医師が考えた少額短期保険

となります。

では各社の上皮内がんの保障内容を見ていきましょう。

各社の上皮内がんの保障内容は?

一部のタイプには保障内容に幅があります。

| 保険会社・商品 | 上皮内がんの保障内容(悪性新生物との違い) |

| アクサ生命「アクサの治療保障のがん保険」 | ・入院給付金なし(特約で給付が可能) |

| アクサダイレクト生命「アクサダイレクトのがん定期」 | ・手術給付金の給付が保険期間を通じて1回のみ(悪性新生物は複数回給付) |

| アクサダイレクト生命「アクサダイレクトのがん終身」 | ・手術給付金の給付が保険期間を通じて1回のみ(悪性新生物は複数回給付) |

| メットライフ生命「GuardX(ガードエックス)」 | ・診断給付金額が1/2 |

| マニュライフ生命「こだわりガン保険」 | ・診断給付金額が1/2 |

| アフラック「新生きるためのがん保険Days(デイズ)」 |

・診断給付金額が1/10 ・診断給付金が初回のみ(悪性新生物は複数回。特約で上皮内がんも複数回給付可能) |

| 東京海上日動あんしん生命「がん支援治療保険NEO」 | ・診断給付金が保険期間を通じて1回のみ(悪性紫音生物は複数回) |

| 東京海上日動あんしん生命「がん診断保険R」 | ・診断給付金が保険期間を通じて1回のみ(悪性紫音生物は複数回) |

| ライフネット生命「がん保険ダブルエール」 | ・診断給付金が1/2 |

| 楽天生命「がん診断プラス」 |

・診断給付金額が1/10 ・診断給付金が初回のみ(悪性新生物は2回目以降の診断による入院で治療給付金が給付されるが、上皮内がんはこの取扱はなし) |

保険見直しラボなら、平均業界歴11.8年のベテランFPがあなたが希望する場所に来てくれてあなたや家族に寄り添った保険を提案してくれます。

取扱い保険会社数も国内トップクラスの30社以上。保険見直しラボがユーザーに選ばれ続ける理由を是非体験して下さい!

上皮内がんの保障はどのようにして選べば良い?

では、上皮内がんになった場合は、がん保険の保障はどのようにして選んでいけば良いのでしょうか?

上皮内がんは悪性新生物に比べれば転移や浸潤がほとんどなく、きちんと対処すれば再発もすることがありません。

また死亡率は0%ともいわれており、軽い病気だと考えることも出来ます。

なので治療にかかる日数や費用も悪性新生物ほどではないので、上皮内がんだからと言って高額な保障はいらないと考えることができます。

上皮内がんの保障の必要性は?

上皮内新生物の状態にある乳がんでは、がん保険でもしかしたら保障の対象外になってしまいます。

では実際に上皮内がんの保障は必要なのでしょうか?

治療費が高いから必要

松葉 直隆

乳がん検診の普及にともなって、上皮内新生物の状態にある乳がんを発見されるケースが現状です。

ですが、上皮内新生物の状態で見つかるとがんによる死亡率は極めて低いのが特徴です。

また転移の心配がないので、手術後の放射線治療や抗がん剤治療医にかかる費用は掛かりません。

ですが上皮内新生物であっても乳がんの治療の場合、79万~126万程度の治療費がかかる可能性があるのです。

なのでその自己負担を軽減するためにも上皮内がんの保障は必要なのです。

乳がんの場合、乳房を全切除のリスクもある

また上皮内がんの状態でも乳がんの場合高額となるのは、上皮内新生物の場合であっても非浸潤性乳がんの場合でも、最悪のケースで乳房を全て切除する可能性もあるからです。

そうした場合、高額な手術費用や乳房再建術など保険適用外の費用が掛かることがあります。

なので上皮内がんの場合でも保障があった方が良いのです。

上皮内がんはがん保険の給付対象?

上皮内がんは保険会社によって異なってきますが、がん保険の給付の対象となっているのが一般的になります。

ですが保険商品によっては上皮内新生物の場合、悪性新生物とは違い、給付内容となっている事もあります。

がん保険の選び方

ではここでがん保険の選び方について説明していきます。

定期タイプか終身タイプか?

まずがん保険には、定期タイプと終身タイプがあります。

定期タイプの場合は契約の終了時期が決まっており、保険料を支払う可能性が低い分、年齢が若いほど保険料を安く設定することができて毎月の保険料が割安なのが特徴です。

終身タイプの場合は保険料を払込すれば保険の契約や保障が一生涯続き、定期タイプの様に契約終了後も保険料が値上がりする事がありません。

保険料は?

またがん保険の選ぶポイントとして、保険料も重要になってきます。

支払う保険料をいかに安く抑えることができて、お得に保険に加入できるかが大事になってきます。

一般的な保険の場合、年齢が高ければ高いほど、必要な保険料の額は下がっていきます。

また受け取れる保険給付金が多く、保障期間が長いほど保障内容が充実しますが支払う保険料が高くなります。

がん診断給付金の給付条件を確認する

松葉 直隆

この給付金は一般的に入院日額の100倍に設定されており、まとまったお金が支給されるので、抗がん剤などの医療費以外の出費や薬代など様々なものに有効的に活用することができます。

また医療機関から診断された内容がどのようなものかで変わります。

松葉 直隆

また受け取れる回数も「複数回」と「1回のみ」に分けられており、転移や再発のリスクがあるがんという疾病の特性があります。

がん特約付きの保険商品の選び方とは

また医療保険のなかにも、がん特約付きの商品があります。

本来であれば医療保険よりも保障が手厚いがん保険単体で加入する事をお勧めしますが、残念ながら保険にそこまで費用をかけることができない方もいらっしゃいます。

そうした方は、がん特約付きの商品を使うようにしましょう。

- がん診断一時金があるかどうか

- 上皮内がんは給付対象があるかどうか、給付金額はあるかどうか?

- 再発の場合は給付対象か、回数はどうか?

がん診断一時金があるかどうか

まずは、がん診断一時金があるかどうかです。

松葉 直隆

がんと診断されて通院が長期化してしまった場合、通院費用が家計を圧迫する可能性があります。

その時に一時金としてもらえれば、精神的な負担も抑えることができますし、家計を圧迫することがありません。

なので出来るだけ大きな一時金を受け取れるがん特約付きの医療保険を選ぶことをお勧めします。

上皮内がんは給付対象があるかどうか、給付金額はあるかどうか?

また上皮内がんは給付対象があるかどうかをチェックしましょう。

実際に上皮内がんで給付されなくて、トラブルになるケースが沢山あります。

また、がんになった場合、それ以降の医療保険料を支払を免除される「保険料免除特約」というものもあります。

見た目では保険料免除されるのでお得と思われれるかもしれませんが、上皮内がんの場合が対象外になってしまう可能性があります。

なので、しっかりと上皮内がんの特約もついているかどうかを確認しておきましょう。

そして上皮内がんも給付対象かどうかをしっかりと確認して、給付対象の医療保険を選ぶようにしましょう。

再発の場合は給付対象か、回数はどうか?

また再発した場合は給付対象かどうか、回数はどのくらい保障してもらえるのかもしっかりとチェックしておきましょう。

がんは転移し、再発する可能性の高い病気であることを忘れてはいけません。

なので再発しても保障してもらえるがん特約が付いた医療保険を選ぶようにしましょう。

また注意しなければいけないのは、頻度の高いものかどうかという事です。

中には「〇年に1度」などのケースがあるのでそういったものは選ばないようにしましょう。

松葉 直隆

また注意点として再発保障の場合、「入院」することが給付条件と決まっているものがあるのでそういった点についてもしっかりと確認しておくようにしましょう。

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

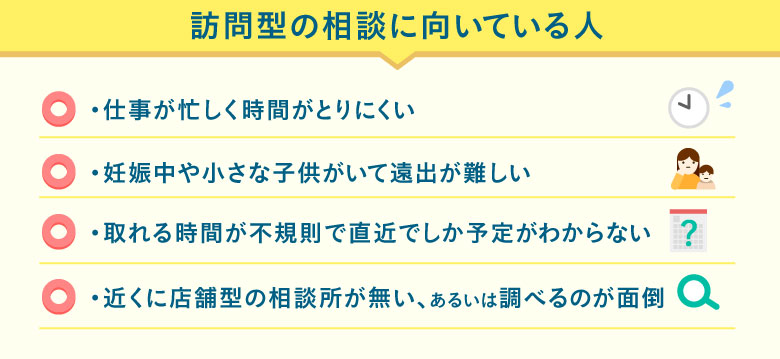

訪問型無料相談

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

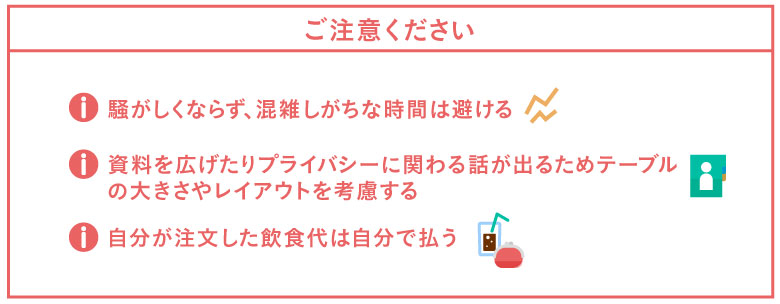

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

上皮内新生物のがん保険を選ぶ時の注意点

松葉 直隆

特に女性の場合は、乳がんの検査で上皮内がんになる可能性があるので、がん保険の選び方には注意が必要です。

特に診断給付金の支払い条件は良くチェックしておきましょう。

その理由としては、診断給付金が出る条件は各保険会社によって全く違ってきます。

特に宣伝やCMなどを見ると「診断給付金が複数回出ます。」と謳っていますががんという診断をもらっても、入院しなければいけなかったり、通院しなければ保障がないがん保険の商品もあります。

女性の場合はがん治療のようなお金は男性と一緒かも知れませんが、乳がんの場合、単なる腫瘍の切除だけではなくて乳房再建術や術後の抗がん剤治療やホルモン剤治療が必要となります。

なので男性以上に女性の場合は、上皮内新生物が十分に保障されるがん保険を選んだ方が良いのです。

古いがん保険では上皮内がんを保障してくれない可能性がある

また古いがん保険では、上皮内がんを保障してくれない可能性があるので、そうした場合はがん保険を新しいプランの物や商品自体を切り替えるようにしましょう。

各社の支払条件の違いをチェックする

では主ながん保険の支払条件の違いを比較してみましょう。

特に注意してみるポイントは2回目以降の支払い条件です。

2年経過してからという条件は共通していますが他の条件が微妙に変わってくるので注意が必要です。

| 保険会社 | 初回の支払条件 | 2回目以降の支払条件 |

| A生命 | がんの診断確定 |

・2年経過後 ・がんの治療目的で入院または通院 |

| B生命 |

・がんの3大治療の受療 または ・最上位の進行度での入院又は通院 |

・1年経過後 ・条件は初回と同じ ※合計で5回まで |

| C生命 | ・がんの診断確定 |

・2年後経過 ・がんの診断確定 |

| D生命 | ・がんの診断確定 |

・2年後経過 ・がんの診断確定 |

| E生命 | ・がんの診断確定 | なし |

出来れば確定診断だけででるものがおすすめ

しっかりと2回名以降の支払い条件に治療方法などの限定が無くて、がんという確定診断のみで支給されるがん保険をお勧めします。

その理由としては、診断確定だけですぐにまとまったお金を手に入れることができるので、色々な治療関連の費用に自由に使うことができるからです。

例えば縛りがある場合は給付金を使ってしまい、自由診療を受けることができなくなってしまいます。

なので診断給付金以外の治療給付金もそうですが、出来るだけ少ない条件でお金を受け取れるようにしましょう。

まとめ

これまで上皮内新生物に対する内容や特徴、悪性新生物の違いや保障の内容の違い、がん保険の選び方などについて紹介してきました。

上皮内新生物は将来的にがんに進行する可能性がある腫瘍となります。

ですが良性腫瘍を切除するものと変わらないので、男性はあまり必要ないかもしれませんが、女性の場合は乳がんになった時に上皮内新生物でもしっかりとした保障があるがん保険に入っておいた方が安心です。

ぜひ参考にしてがん保険に加入する場合はしっかりと検討して加入するようにしましょう。