「保険診療」「自由診療」という言葉を聞いたことがあると思います。

通常の場合、治療費の支払に適用されるのは「保険診療」です。この保険診療の内容、仕組みをご存知でしょうか。普段、こうした事を意識していなくても治療ができるので、その内容を詳しく知らない方が多いのが実情です。

それに比べて、「自由診療」と言えば、「高い」「実費」のイメージがあり何かと意識しているものです。

「保険診療」については、普段、風邪などで病院にいった際に適用される方法で特に段気にしなくても医療機関で適用され治療を受けることができるので意識をする必要性がありません。

しかし、保険診療にもメリット・デメリットがあります。

今回は、この保険治療に焦点をあてて、その仕組みと自由診療との違いを整理していきます。ぜひ、改めて病院からもらう費用明細も一緒に確認してみてください。

1:保険診療とは

普段は意識しない「保険診療」について、その仕組みから理解していきましょう。

ただし、細かい事まで全てを理解する必要性はありません。理解していなくても、医療機関で普段受ける治療に影響はないためです。

しかし、その仕組みを理解しておくと実は便利な事もあるので大まかな仕組みだけは理解しておくとよいでしょう。

1-1:保険診療の仕組み

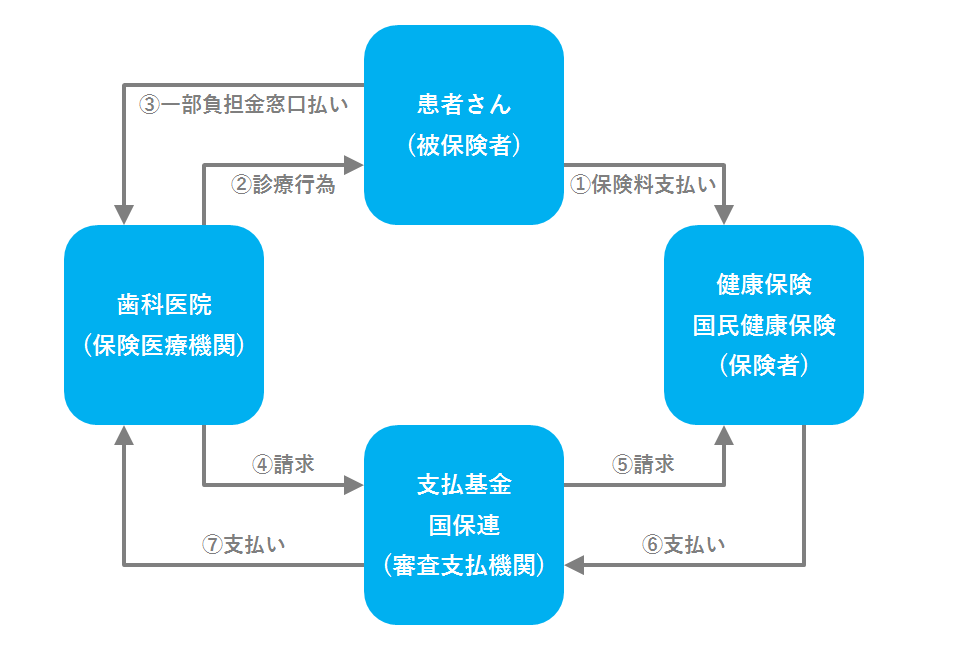

まずは、この図を見ていきましょう。

これが、基本的な保険診療の流れになります。その流れについて、1つ1つを見ていきます。

① 保険料支払い ( 被保険者 → 保険者 )

基本的に、私たち国民は健康保険や国民健康保険などの公的な医療保険に加入しています。その加入内容に応じて、年間の保険料を国に納税しています。

この納税により、各個人事に医療機関に支払う費用の負担額割合が定めています。納税する金額については、前年度の収入や年齢、家族構成に応じて変動します。

② 診療行為 ( 保険医療機関 → 被保険者 )

通常、病院等の医療機関では患者に対して必要な医療行為を実施します。診察や注射、投薬をはじめ入院や手術といった医療行為を患者の症状や要望に応じて実施します。

この医療行為には当然ながら診療報酬と呼ばれる対価が発生します。投薬などをはじめ、この診療報酬は国が定めている基準があり、その基準に応じて計算される仕組みがあります。この計算をレセプトと呼び、現在ではほとんどの病院でパソコン等で管理をしています。

③ 一部負担金窓口払い ( 被保険者 → 保険医療機関 )

実際に治療を受けた後は、会計窓口で医療費の支払いを行います。

この時、自分自身の持っている保険証等に応じた割合で負担額が変動します。

例えば、自分が保険料を支払っている30代のサラリーマンであれば、医療費負担割合は3割になります。

| 年齢 | 自己負担割合 |

| 小学校入学前 | 2割 |

| 小学校入学後〜70歳未満 | 3割 |

| 70歳以上75歳未満 | 2割 (現役並み所得者は3割) |

| 75歳以上 (後期高齢者医療制度) |

1割 (現役並み所得者は3割) |

上記が基本的に費用負担割合です。これ以外にも、高額となった医療費の場合には「高額医療保険」制度があり、これを活用すると負担額は以下の通りとなります。

1ヵ月の医療費自己負担額の上限額(70歳未満)

※平成27年1月診療分から

| 所得区分 | ひと月の上限額 (世帯ごと) |

多数回該当 |

| 年収約1,160万円〜 | 252,600円+(総医療費−842,000円)×1% | 140,100円 |

| 年収約770〜1,160万円 | 167,400円+(総医療費−558,000円)×1% | 93,000円 |

| 年収約370〜約770万円 | 80,100円+(総医療費−267,000円)×1% | 44,400円 |

| 約370万円未満 | 57,600円 | 440,400円 |

| 低所得者・住民税非課税の場合など | 35,400円 | 24,600円 |

1ヵ月の医療費自己負担額の上限額(70歳以上)

※平成29年8月診療分から

| 所得区分 | 入院 ※世帯合算 |

外来 ※個人ごと |

| 現役並み所得者(年収約370万円~) | 80,100円+(総医療費-267,000円)×1% 【多数回該当:44,000円】 |

57,600円 |

| 一般所得者(年収約150~370万円) | 57,600円【多数回該当:44,000円】 | 14,000円 |

| Ⅱ住民税非課税世帯 | 24,600円 | 8,000円 |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | 8,000円 |

この様に、収入に応じて負担額が異なります。

こうした制度を利用するのも保険診療についてのみとなります。保険診療以外では、この高額医療保険制度は利用できませんので予め、何が該当するかについての確認が必要です。

④ 請求 ( 保険医療機関 → 審査支払機関 )

③までのままであれば、医療機関は医療報酬の全額を回収できていません。窓口で支払われているのは、あくまで医療報酬の一部です。残りの医療報酬はどうなるのでしょうか。

残りの医療報酬については支払基金(社会保険診療報酬支払基金)や国保連(国民健康保険団体連合会)といった審査支払機関宛に請求を行います。

実際に行う審査支払機関への請求は、診療報酬請求書を診療報酬明細書(レセプト)に基づき1ヶ月分の全医療報酬分をまとめた上で翌月の10日までに提出して請求することになります。

⑤ 請求 ( 審査支払機関 → 保険者 )

医療機関から提出されたレセプトの内容は審査支払機関で審査してします。

審査とは記載もれや記載誤り、点数計算などの形式的なチェックだけはありません。実際に行われた治療内容に関する医学的な妥当性についてもチェックされることになります。そして、問題がなかった内容についてのみ、保険者に診療報酬の請求を行います。

⑥ 支払い ( 保険者 → 審査支払機関 )

審査支払機関から診療報酬の請求を受けた保険者は、改めて請求内容を審査することになります。この審査に通ったレセプトについてのみ審査支払機関に支払いを行う事になります。

⑦ 支払い ( 審査支払機関 → 保険医療機関 )

二重の審査を経て、ようやく審査支払機関から保険医療機関に診療報酬が支払われます。

実際に保険医療機関に診療報酬が支払われるのは、診療行為を行った月の翌々月の20日頃となり期間を有することになります。

これは、基本的な流れになります。途中でご紹介しているとおり、保険診療を行った場合には通常の窓口での支払いは、全額ではありません。

ここが自由診療との大きな相違点になります。

また、普段は気にしなくて良いのが保険診療の良い点でもあります。実際に、風邪を引いた場合、怪我をした場合のほとんどが保険診療に該当します。

1-2:保険診療の点数

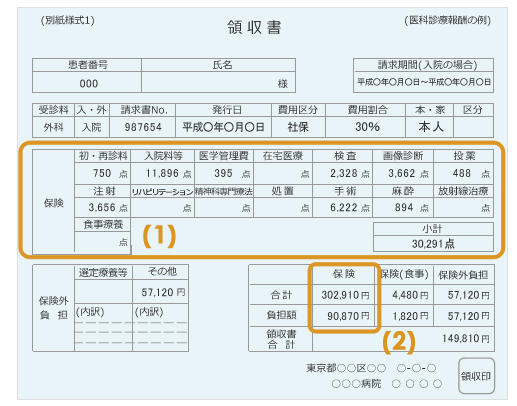

保険診療の場合に、医療報酬の計算元となるのが「点数」と呼ばれる数字です。この数字は、普段、支払い後に貰える医療機関の領収書で確認することができます。

病院での治療後、窓口で医療費の支払を行う際には上記のような領収書が発行されます。

この領収書を見ると、各欄に〇〇点と記載されています。この点数が、「診療報酬点数」と呼ばれる医療行為に準じた報酬金額の元数値となります。

では、その見方を整理していきましょう。

(1)診療報酬点数

・点数は1点が10円で計算されます。

この領収書では、30,291点×10円=302,910円が保険適用分の医療費になります。

(2)負担額

・実際の支払い額は、それぞれの負担割合に応じて計算されます。

この領収書の場合には、(70歳未満の場合は医療費の負担は)30%(3割)となり実際の負担額(高額療養費制度適用前)は90,870円となります。

例えば、この領収書の中で大きな割合を占めている項目があれば、その数値が下がる事で医療費を削減する事が可能になります。点数が下がることは、どの項目でも共通して負担する医療費を下げることに繋がります。

例えば、「投薬」の診療報酬点数がとても高い場合には、ジェネリック薬品に変更する相談をする事で点数が下がり、医療費の負担金額を減らす事になります。ただし、必要以上の削減は得策ではありません。きちんと医師と相談し適切な見直しをする様にしましょう。

2:保険診療と自由診療の違い

上記では、保険診療の概要についてご説明してきました。これに対して、「自由診療」とはどの様な診療になるのでしょうか。改めて「保険診療」「自由診療」を対比させて、その違いも整理していきましょう。

2-1:保険診療の基礎

改めて、「保険診療」について整理していきましょう。

保険診療とは、健康保険等の「公的医療保険制度」が適用された診療の事を指します。患者の状態や疾患に応じて。必要な検査や治療内容等はある程度、決められています。

つまり、一つの症例については基本的な医療行為の基準があることになります。原則として、医療行為は、その制限内での治療等をすることが取り決められています。

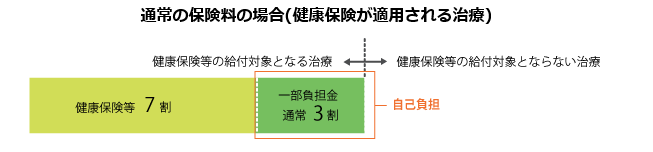

個人の医療費負担については、公的健康保険制度に加入している場合、医療機関の窓口では診療費用の3割(現役世代の場合)を支払うことになります。

2-2:自由診療の基礎

保険診療に対して自由診療とは、保険が適用されない診療のことです。厚生労働省が承認していない治療や薬を使うと自由診療となります。

この場合には、治療費が全て自己負担(10割負担)となります。

例えば「がん治療」において最先端の未承認の抗がん剤を使用する場合などが挙げられます。がん治療の場合には、抗がん剤費用だけではなく、その他の本来健康保険が適用される治療も含め、すべてが保険適用にならず全額自己負担になるため、注意する必要性があります。

その他にも美容整形、レーシック手術など、医療行為にあたる治療でも自由診療として10割の負担をする必要性がある治療があります。

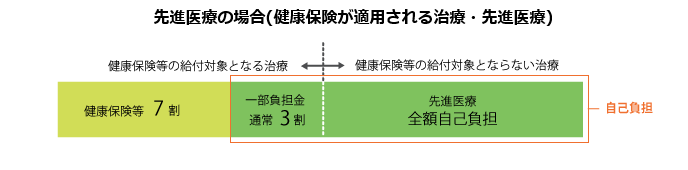

(補足)

先進医療の治療を受ける場合には、通常の保険診療と共通する診察・検査・投薬・入院等の部分は健康保険が適用されます。その他、この共通部分以外の治療が自由診療として10割負担の対象となります。つまり、保険診療と自由診療が混在する形ということです。

2-3:2つの違い

では、改めて「保険診療」と「自由診療」の違いを整理してみましょう。重複する部分もありますが、改めてご説明していきましょう。

保険診療とは、健康保険が適用される一般的な治療方法の事を示します。基本的な自己負担割合は3割が大半となります。この時に、診療報酬により高額療養費制度を活用すれば、上限から超えた部分は払い戻しを受けることができます。

それに対して、自由診療は健康保険が適用されない為に全額が自己負担となります。ここで注意したいのは、本来健康保険が適用される治療が含まれていても、すべてが自己負担となる点です。

これには理由があり、自由診療の費用は病院と患者さんとの間できちんと確認がとられていることが前提となります。治療については、医療法や医師法に従いますが、診察内容や費用に関する制限が設けられていません。保険診療と自由診療の併用(混合診療)は、現在の医療保険制度においては認められていないため、こうした内容が起きていくことになります。混合診療の自由を認めてしまうと、平等な医療を受ける機会を保証した皆保険制度の趣旨には即さないとされています。

ただし、混合診療についての例外があります。これは、すでに定められている17種類の治療についてのみです。その治療とは以下の内容になります。

【評価療養】・・・先進医療等の7種類

①先進医療(高度を含む)

②医薬品の治験に係る診療

③医療機器の治験に係る診療

④事法承認後で保険収載前の医薬品の使用

⑤薬事法承認後で保険収載前の医療機器の使用

⑥適応外の医薬品の使用

⑦ 適応外の医療機器の使用

【選定療養】・・・差額ベッド代等の10種類

①特別の療養環境(差額ベッド)

②歯科の金合金等

③金属床総義歯

④予約診療

⑤時間外診療

⑥病院の初診

⑦児う触の指導管理

⑧大病院の再診

⑨180日以上の入院

⑩制限回数を超える医療行為

上記の診療を併用した場合には、検査や一般診療、入院費等の基本部分は公的医療保険が適用されるため定められた割合を負担し、差額ベッド代や先進医療にかかった費用は全額自己負担で支払う形にとなり、病院の窓口で一括で支払うことが可能です。

(補足)混合診療とは

混合診療について、少しご説明しておきましょう。

既にご理解頂いている通り、「保険診療」と「自由診療」の併用を行うのが「混合診療」と呼ばれる方法です。簡単に言えば、「保険診療」「自由診療」の両方があるという意味です。

繰り返しになりますが、「混合診療」は現在の医療保険制度では原則認められていない制度です。

これは、平等な医療を受ける機会を保証した皆保険制度の主旨に反する、つまり制限がなくなってしまうという考え方からきています。

3:どちらを選ぶ?

ここまでの内容は如何だったでしょうか。保険診療と自由診療の特徴をご理解頂けましたでしょうか。では、こうした保険診療と自由診療のどちらを活用した方がいいのでしょうか。それを決めるのは簡単ではありません。

出来るだけ費用負担を抑えたい。又は、新しい治療を試みたいなどの要望にもよりますが。これらを考えていくために、保険診療、自由診療それぞれのメリット・デメリットについて整理しておきましょう。

3-1:保険診療のメリット・デメリット

保険診療の特性については、すでに繰り返しご紹介していますが、改めてメリットとデメリットという視点で整理していきましょう。

治療費用や検査費用が0割から3割負担になることで、経済的な負担が少なくて済むというのが最大の特徴であり、メリットです。自由診療と主に比べられるのが「歯」の治療です。チタンやジルコニアを使わずにある程度、見栄えを我慢すれば保険治療で十分と言われています。

しかし、前歯が虫歯になってしまい根だけ残して差し歯にする場合や、歯の根も全部取り除きインプラントにする場合などは、こうした治療では見栄えが落ちてしまいますが、しないといけないという場合もあります。もちろん、そんな前歯に銀の金属を使えば見栄えが相当悪くなります。

こうした部分や、ニーズの変更などもあり現在では、歯の色に近い硬化プラスチックを利用した治療でも健康保険が使えるようになり始めています。

この様に歯科の治療については、保険診療の範囲が拡大されてきています。同様に変化の大きな治療が形成外科や外科治療の分野です。例えば、形成外科の中にも瞼下垂を矯正するなどの一部の形成治療の場合には、健康保険が利用可能になっています。しかし、全ての治療ではありません。健康保険が使える範囲は限定されておりまぶたが垂れすぎて視界が狭くなり危険である場合や瞳孔が隠れるまで垂れ下がってきているという風に医師が判断し、治療が必要であるとした場合になります。

普段の生活において見栄えなどを気にする場合などは、保険診療の対象とはなりません。これらは、あくまで日々の生活に支障をきたしていると判断するかどうかで左右されます。あくまで保険診療は、公的な保険制度であるからこそ、こうした判断を行うことになるのです。

デメリットとしては、保険診療に適用される範囲が限定されているという部分になります。すでに、繰り返しご紹介している通り、保険診療では何でも対応可能という事にはなりません。あくまで日常の生活を行う上で必要な治療であるか、生命の危険にさらされるか等といった判断基準の中で治療した場合であるという事を理解しておきましょう。

3-2:自由診療のメリット・デメリット

自由診療のデメリットは、やはり治療費が高い(全額負担)という事につきます。ただし、メリットも大きいのは事実です。保険診療とは異なり、治療方法の制限がありません。その為、患者の希望にそった治療が可能です。

自由診療で代表的なものが「美容整形」です。

少し眼を大きくしたい、鼻を高くしたいというのは日常生活において必須ではありません。あくまでの本人の希望に沿うものです。これを全て、保険診療の範疇にしてしまう事は国民全体で負担している医療費にも影響を出してしまいますので、適切ではありません。

自由診療の場合には、こうした個々の人の希望に沿う治療が可能になります。簡単に自由診療を選択するという事ではなく、本当に自分にとって必要な処置であるかの判断が必要であり、かつ、金銭的な側面での検証も必要になるという事を十分に理解しておきましょう。

また、現在では従来では自由診療のみで行っていた治療が保険診療に変更となっている場合があります。これは、その治療を受ける人が増え、一般的に必要とされている治療と認定されたことにより変更となったものです。

ここでご紹介している美容整形などは、どうしても個々人の趣向に依存していますので、保険診療に変わる可能性は低いですがご紹介している歯の治療などは、要望する人、治療を行う人の増加、そして、同時に治療方法、技術の簡素化なども影響していると言われています。

また、それだけではなく寿命の延長により高年齢の方の生活スタイルの変更により、食べる力を維持する必要性も関係しています。一概に、これが理由ですとと断言できることではありませんが、国民が広く、そして平等に使う方法だからこそ、時代背景も踏まえ定期的に見直しを実施されているという点を理解しておきましょう。

4:きちんと確認しよう。保険点数の見かた

最後にご紹介しておきたいのが、「保険点数」の見かた、考え方です。

保険点数つまり「保険診療の点数」については前半で少し触れていますが、今一度、補足しておきましょう。

病院で受取る明細、領収書には、何らかの点数が記載されていることはすでにご紹介した通りです。この数字は、厚生労働省により定められており同じ治療や薬を受取った場合には、誰もが同数になります。

国民すべてに平等な治療を行う精神の中で運営されている医療行為ですので、こうした取り決めをきちんと行っているわけです。

例えば、薬局でもらう薬についての、この点数は定められています。受取る人によってお薬の単価が異なるのはおかしな話です。お薬の値段や薬剤師の技術料金は国で定められています。これを「調剤報酬」と呼んでいます。

私たちが保険診療などを活用する際に抑えておきたい仕組みの1つです。

この「調剤報酬」とは、薬に関する点数と理解しておいてください。では、この調剤報酬についても見ておきましょう。ここからは、調剤報酬とは何者かについて説明していきたいと思います。

これから保険診療を受けていく上でこの「調剤診療」という言葉は大事になりますので、ここでご理解頂ければと思います。「調剤」つまり、お薬を出す際には病院で医師が診察を受けた後に処方箋が発行されます。

病院で医師により処方箋が発行されます。今度は、それを元に薬剤師が調剤を行うことになります。院内調剤という言葉を聞いたことがないでしょうか?これは、病院内で調剤をする事を意味しています。

最近は、近くの場所で調剤薬局があることが多く、病院を出てすぐ近くの調剤薬局に処方箋を持っていく事があるのではないでしょうか。そして、この「保険調剤」は国民保険制度により国の基準で運営されています。だから、先にご説明した通り薬の価格についても薬価基準として定められ、誰が受け取っても同一の価格と受取る事ができる仕組みとなっています。

また、この基準となる値段のことを「調剤報酬」と呼んでいます。実際に調剤薬局の運営は、薬代を除いた「調剤報酬」で成り立っています。

「点数」と言う言葉をすでにご紹介していますが、調剤報酬も1点で10円で計算されます。例えば、100点の診療報酬額で1,000円が総額の薬代になり患者さんが3割負担の保険加入者であれば患者さんには300円を負担することになります。

もう少し、その仕組みを見ていきましょう。調剤報酬は4つのカテゴリーから成立しています。その4つとは「調剤技術料」「薬価管理量」「薬剤量」「特定保健医療材料料」のことです。この4つは調剤薬局を運営していくに当たって決して、欠かすことができない大切なもので、調剤薬局事務ではこの計算を行っていきます。

参考までに、現在進んでいる「医薬分業」についてもご紹介しておきましょう。

少し前には新聞やニュースで話題として取り上げられていた「医薬分業」についてですが、現在は少し落ち着いてきています。従来では、病院で診察を受け病院内で薬を受けとっていました。

現在でもある程度、大きな病院では同様な仕組みになっていると思います。

しかし、患者の増加、待ち時間の問題などを解決するため、院外での調剤薬局を行う方向にシフトしてきています。こうすることで、煩雑な処理を集中化したり待ち時間を短くする事を実現する様にしているのです。

これらの分業はシステム化を図りより効率的に管理できる仕組みを整えたり、より患者の相談にのれる仕組みを構築していけることになっています。

こうした動きにより、患者はお抱えの薬局ができ且つ、相談できる専門家のいる調剤薬局が出来ることになります。また、待ち時間の短縮化は治療にきている人にとってはとても嬉しいものです。こうした事を実現できる「医業分業」は、より促進されていくでしょう。

5:まとめ

如何でしたでしょうか。普段、気にせず利用している病院の費用の仕組み、自己負担額が100%の自由診療についてご紹介してきました。

実際に普段の生活において保険診療か自由診療を意識をしている事は少なく、まず、自分が保険診療を受けていると意識的に考えている人は少ないと言えます。

自由診療の場合には全額が自己負担になるという説明などを受ける事で、意識していますが説明を受けていない保険診療の場合は意識していないというのが実態です。これは、この制度の定着化が図れている証拠でもあります。常に何かを意識していないと治療を行えないというのではあれば、不便でしかたありませんよね。そうしたことがない制度として、保険診療の制度は整備されています。こうした事は、今までの整備が成功しているといえる根拠になります。

また、医療技術の進歩により保険診療と自由診療の境目にも変化が出てきています。以前は、自由診療であった分野が保険診療になっている歯科治療などについてもご紹介しています。様々な治療が行われる医療分野ですが、基本的なルールは定められており平等に治療が受けれる事を義務付けています。

この様に、医療分野の変化は凄まじいものがありますが制度の定着はしっかりと進み、自分が意識をすることでその制度を最大限に活用できる環境となっています。

少しまわりくどい言い方ですが、きちんと制度を知れば知る程、その制度の活用度合いは大きくなるということです。病院のフォローも手厚いため報酬についての説明もきちんと行ってくれます。

しかし、全てを教えてくれるばかりだと思い自分自身で確認をするという事をおろそかにすると後から困る事も出てきます。これは、保険診療、自由診療の区別に限った事ではありません。どんな治療を望むのか、どうしていきたいのかをきちんと伝え、それに応じた治療をしてもらう事が前提であり、その結果が保険診療か自由診療かの違いであるしかないということです。

あくまで、自分や家族にとって最良な治療を受けるための意思決定は自分たちが行うことだという意味ですが、医療技術を持つ医師からの提案を十分に聞き、相談し最終的な判断を自分たちがするという事をきちんと理解しておいてください。

言いなりになる時代ではないのです。確かに、専門的な知識はありません。でも、どうしたいかという思いはあります。この思いをきちんと伝えることが大事です。それを忘れないでおいて頂きたいと思います。

また、医療行為の基本となる保険診療についての動向も把握しておくことをお勧めします。前半でもご紹介している通り、それぞれの収入に応じて医療費の負担額割合は変わってきます。この負担額割合についても、変化する時代です。

今の3割負担も数年前に変更となり、今でもその割合の見直しを検討する声は多数あります。当然、一人の意見で変わるものではなく国民全体の意見を聞いた上での変更となります。しかし、実際に定期的に通院している方や現在、入院治療を行っている方においては1割の負担増は大きな問題です。

今元気であったとしても、変更になる時に元気である保証は誰にもありませんよね。だからこそ、様々な情報にアンテナを張り意識をしておくことはとても大切なことなのです。

現在のわが国の施策について知る機会は、意識をしておかなければ、なかなか訪れません。だからこそ、意識をして情報を収集する習慣を持っていきましょう。