生命保険における死亡保険金は、被保険者の万が一(死亡)の時に支払われるもの。

しかし、本当に一番最悪の事態というのは、死亡時とは限りません。

生命保険では、重い障害を抱えたまま介護を必要としている状態も、死亡時と同等の保険金がおりることをご存じでしょうか?保険会社の認める「高度障害状態」となり、回復の見込みがないと証明された場合、高度障害保険金が受け取れることになっています。

高度障害とはどんな状態で、公的機関の障害認定基準との違いから実際の保険会社によって対応の割れたケースまでご紹介します。

目次

1.生命保険の保険金って、どんなときにもらえるの?

1.1保険証券・パンフレットを確認しよう

生命保険は、「もしも」や「万が一」を想定して加入しています。

不幸にもそのようなことが起こった場合に受け取れるのが、保険金もしくは給付金です。

一般的に、保険金というのは一回限りの受け取りで終わるもの、給付金は何度も保険事故が起これば受け取ることができるものと認識していただけるとよいでしょう。

そして、受け取れる保険金や給付金の種類や金額は、各生命保険商品によって異なりますし、加入者がいくらの保障をつけているかによっても異なります。

ですから、あなたが今加入している生命保険で、「もしも」や「万が一」のときにいくら受け取れるのかを把握していないのなら、保険証券で確認しておかなければなりません。

生命保険でどのようなときにいくら分の保障が受けられるのかによって、預貯金などをどのくらい用意しておけばよいのかが変わるからです。

1.2死亡保険なら死亡時、医療保険なら入院時がメイン

生命保険は各社からたくさんの商品が販売されていますが、一般的に普及している生命保険の大半は、死亡したときと病気にかかったときの保険でしょう。

<主となる生命保険は?>

- 死亡時の保障 :死亡保険(終身保険)

- 病気のときの保障:医療保険

死亡保険において死亡時に受け取れる保険金を死亡保険金といい、死亡した被保険者の葬儀などの費用や遺された家族のための生活費・子どもの教育費を目的に加入していることが多いでしょう。

ですから、死亡保険は家庭をもった男性が加入しているケースが多いのですが、近年は女性も仕事をもって男性同様に家計を支えているため、女性でも死亡保険に加入しているケースが増えています。

死亡保険では、被保険者の死亡によって指定された受取人が死亡保険金を受け取ったら、その保険契約は終了します。

人は何回も死ぬことはないので、死亡保険金は当然1回限りの保障です。

人間いつかは死ぬのですから、死亡保険はほぼ確実に受け取れる保険商品と言えることができ、いくら保険嫌いの人でも全くのムダと言い切ることはできないでしょう。

死亡保険がシンプルな保障である一方、病気のときに医療保険から受け取ることのできる給付金は少し複雑です。

基本的な入院日額〇〇〇円というものに加え、各商品やオプションとして特約を付けるかで保障内容が異なるため、医療保険には以下のような給付金があります。

<医療保険における給付金の種類>

- 入院給付金

- 手術給付金

- がん診断給付金

- 先進医療特約給付金

- 3大疾病給付金

- 通院給付金 etc.

これらを受け取るような状態は1度ならず保険期間中に複数回やってくるかもしれませんので、医療保険は1度限りの給付金で終了せずに契約は継続されます。

ですから、保険金とは言わずに給付金というのですね。

1.3死亡時だけではない、「所定の高度障害」とは?

死亡保険では死亡保険金、医療保険では各種給付金を受け取るために私達は生命保険に加入しています。

しかし、死亡保険は被保険者の死亡時だけに死亡保険金が支払われる・・・のではありません。

死亡保険金がメインであることは間違いないのですが、死亡保険には死亡していないのに受け取れる保険金が存在します。

それが「高度障害保険金」です。

あまり聞いたことがないかもしれませんし、死亡保険=死亡時のみの保障と思っている方も少なくありません。

実は、死亡保険金という名前から死亡時だけの保障と思いがちですが、保険証券や加入時のパンフレットを見ると必ず書いてあります。

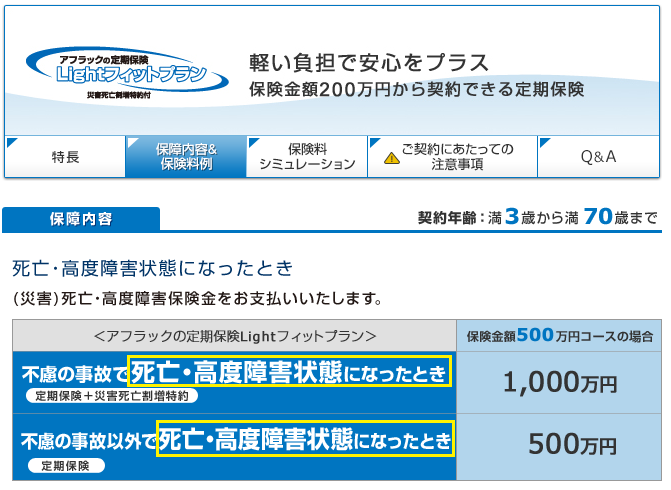

(アフラック)

これはアフラックの死亡保険 Lightフィットプランの商品説明です。

保障内容として、死亡時だけではなく「高度障害状態となったとき」としっかり書いてありますね。

死亡保険金は死亡時だけの保険ではない、ということをご理解いただいたところで、次に進みましょう。

1.4高度障害で保険金を受け取ったら、その保険契約はどうなるの?

高度障害保険金は、「保険金」という名の通り一度限りで終わる保障ですから、死亡保険金同様に一度受け取ったらその契約は終了します。

もちろん、保険金を受け取って契約が収容するのですから解約返戻金はありません。

不幸にも何らかの障害を負ってしまって高度障害保険金を受け取った人が、数年後に別の理由で障害が加わってしまったとしても、2回目の高度障害保険金はないことになります。

医学が発達するにつれ、命を助けることはできたけれども障害が残って社会復帰できない人は、たくさんいます。

脳梗塞で片麻痺になりながらも一命をとりとめた人が、数年後にまた脳梗塞を起こして今度は完全な寝たきりになってしまったとします。

寝たきりになって自力で食事が摂れなくなった場合、どうやって栄養を摂取したらよいのでしょうか?

それには胃ろうや腸ろうという管を通して行う、経管栄養法が存在します。

昔なら「食事が摂れない=寿命」でしたが、医療の進歩した現代はやろうと思えば本人が望んでいなくても、高額な医療費がかかっても、医療を行うことができるのです。

それがよいことかどうかは別として、障害を抱えてしまうと、死ぬまで高額な介護費用のかかることもあります。

生命保険における「万が一」というのは、被保険者の死亡をイメージすることが多いと思いますが、現実には死亡するよりもお金のかかるのが、要介護状態。

個人の死生観や倫理観によるところもありますが、亡くなることが最悪の事態とは言えない時代になりつつあるのです。

そんなとき、死亡していないのに大きなお金を受け取ることのできる高度障害保険金があると、とても助かりますね。

この存在を知っているのと知らないのとでは、「もしも」や「万が一」に対する不安は大分軽減されることでしょう。

2.「高度障害状態」って、そもそもどんな状態?

2.1生命保険における「高度障害状態」の定義とは?

ここからは死亡していないのに受け取れる保険金、高度障害保険金について詳しく説明していくことにしましょう。

亡くなっていないけれども保険金を受け取ることができるということは、それだけ重い障害を抱えた状態であることは推測されますが、具体的にどんな状態をもって高度障害と定義されているのでしょうか?

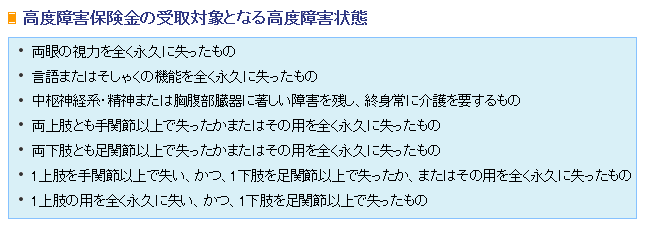

<高度障害状態の定義>

生命保険文化センターによると、高度障害保険金について『被保険者が、責任開始期(日)以後の病気やケガを原因として、両眼の視力や言語機能を永久に失ったときなど、下記のいずれかの障害状態に該当した場合に、死亡保険金と同額の高度障害保険金が受け取れます。』と説明されています。

この基準を満たすことで高度障害と認定され、高度障害保険金を受け取ることができるというわけですね。

2.2具体的には、どんなときが対象となるの?

高度障害状態は上のように定義されており、どの生命保険会社であっても同じものを基準としています。

しかし、実際に個別症例において高度障害に該当して高度障害保険金を支払うかどうかは、会社ごとの判断によります。

では、どのような場合に高度障害保険金は支払い対象となるのでしょうか?

実際にあるケースとしては、

- 脳血管疾患によって、麻痺などの障害を抱えてしまった

- 糖尿病性網膜症や緑内障、その他の病気から失明してしまった

- 交通事故による脊椎損傷で、下半身麻痺になってしまった

このように、今までと同じように働いて自分のお金で生活することが困難な状態ですね。

もっというと、食事や排泄などの日常生活動作において「介助が必要な状態=要介護状態」と考えると、イメージが付きやすいでしょうか。

ただし、このような要介護状態=高度障害状態に認められるとは限らないので、高度障害保険金の受取対象はよく確認しておく必要があります。

2.3本人は高度障害で請求できないけど、どうしたらよいですか?

自分のことが自分でできない「要介護状態」であっても、生命保険に関する申請や各種手続きを自分で行うことのできる人はいます。

しかし、現実には高度障害保険金が認められるほどの障害の状態は、自分一人で書類を書いたり医療機関に診断書の作成を依頼したり・・・という手続きのできない方が多いでしょう。

それでは、結局は高度障害保険金って受け取れないんじゃないの?

そう思うかもしれませんね。

そこは安心してください。

高度障害の対象と認められるかどうかの審査結果は別として、手続きの時点で対象から外してしまうことはありません。

本人がどうしても保険金や各種給付金を申請できるような状態ではない場合、被契約者があらかじめ指定しておいた指定代理人が代理申請を行うことを認める、指定代理請求制度を採用している保険会社が大半です。

個人で加入する生命保険は、一般的に被保険者を自分とした医療保険や養老保険などは保険金の受取人は自分、死亡保険では配偶者や子どもを受取人にしていることが多いでしょう。

ですから、死亡保険における指定代理人も、たいていは受取人となる配偶者や子どもをあらかじめ定めておけば、自分が意思疎通を図ることのできないような状態になったり、現実的に書類にサインをしたりといったことができない状態でも、保険金を受け取ることができます。

ただし、指定代理人は誰でもなれるものではありません。

「被保険者と同居または生計を一にしている戸籍上の配偶者または3親等内の親族」など、保険金の受取人同様に各保険会社によって代理人の範囲が定められており、契約時に家族内で相談しておくことが望ましいですね。

3.障害年金における障害と生命保険における障害、どう違う?

3.1国民年金・厚生年金における障害認定基準

日本国民なら誰しもが原則として加入している国民年金や、会社員が国民年金の2階建て部分として加入している厚生年金は、「年金」という響きから老後の年金給付をイメージされる方が多いことでしょう。

しかし、年金というのは老齢給付だけではなく一定の障害を負ったときにも障害年金もあり、加入している年金によって国民年金なら障害基礎年金、厚生年金なら障害厚生年金を受け取ることができます。

これらの公的年金制度においては、障害の程度によって等級と年金額が異なるため、障害の等級は障害者にとって死活問題となります。

そこで、審査にあたる担当者の判断で等級に差がつかないよう、障害年金の等級の判定には各臓器ごとに細かい基準が設けられています。

公的な国民年金・厚生年金保険 障害認定基準は日本年金機構のホームページで紹介されていますので、細かい内容まで覚える必要はありませんが、一度見ておくとよいでしょう。

障害基礎年金も障害厚生年金も法令により定められた障害等級表によって年金が支給されますが、障害基礎年金では3級では受けられないため、年金支給のラインが厳しくなっています。

3.2生命保険における高度障害の基準

では、公的な障害年金で採用している障害等級表が存在するのなら、生命保険における高度障害状態の判断もそれをもとにすればよいのでは?思いますが・・・公的な障害認定と、生命保険における高度障害認定は別物です。

例えば、公的な障害等級表によって身体障害者福祉法で身体障害等級1級と認められても、生命保険においては高度障害状態に該当しないと判断された場合、高度障害保険金は支払われません。

既にお伝えした高度障害の定義を詳しく見てみると、かなりシビアなものだということがわかると思います。

例えば、『両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの』という項目があります。

これは、両下肢を切断したか、外見上は足があっても麻痺していて自分で歩くことができない状態を示します。

しかし、脳梗塞や脳出血など脳血管疾患では、多くが片麻痺を呈します。

両方の下肢が動かないということは、それだけ梗塞の範囲や出血量が多かったということになり、その場合は上半身だけ元気ということはほぼなく、完全な寝たきりで会話も困難な状態となってしまうでしょう。

こうなれば確かに、下の5つが認められることでしょう。

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

逆に考えると、片麻痺でなんとか杖を使って歩けるケースでは高度障害とはならないことになります。

なぜなら、「両」上肢でも下肢でもないからです。

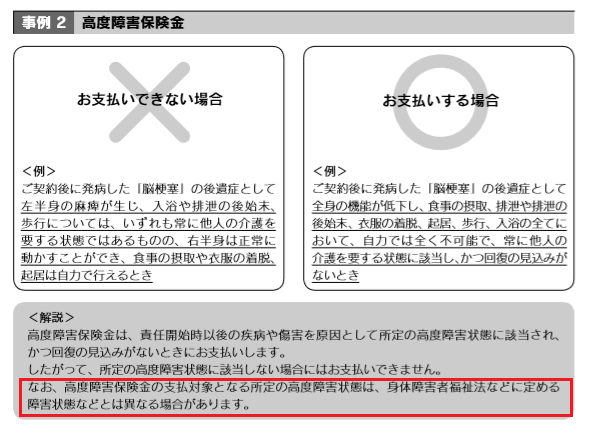

以下はメットライフ生命の終身保険、つづけトク終身の約款に記載されているもので、メットライフ生命では高度障害保険金の説明を下記のようにしています。

契約後に発症した脳梗塞のケースにおいて、左半身は障害があっても右半身は麻痺ではない片麻痺の場合、実際には日常生活において介助が必要になることが多々あるにも関わらず、「お支払いできない場合」になるとはっきり明記しています。

(メットライフ)

また、赤枠で囲んだように、公的な障害認定とはリンクしていないと記載されています。

一般的に片麻痺の状態でそれまでと同じ仕事をして収入を得ることは難しく、場合によっては収入ダウンに加えて介護費用が必要になるかもしれません。

こんなときこそ高度障害保険金の欲しいところですが、片麻痺では生命保険における高度障害状態とは認められないのです。

これが公的な障害認定との大きな違いです。

3.3生命保険と公的機関による等級の違いは、介護保険分野でも存在する

公的な障害認定と生命保険における高度障害認定の違いは、高度障害保険金に関する部分だけではありません。

介護保険分野においても、公的介護保険の介護度と生命保険の介護度は異なります。

例えば、上のメットライフ生命における「お支払いできない場合」のケースも、場合によっては公的介護保険では要介護2の認定を受け、デイサービスやショートステイの利用料を1割負担で利用できるのです。

生命保険における介護保険においては、全く独自の自社基準を設けることもあれば、公的介護認定とリンクさせて要介護3以上で年金を支払うという商品など、様々です。

公的な高度障害・介護度と、生命保険における高度障害・介護度は必ずしも一致しないこと、日常生活に介護が必要な状態であっても生命保険では高度障害とは認められないことがあるのだということはしっかり覚えておきましょう。

4.保険会社で対応が違う? 生保2社で対応の異なった実際のケース

4.1父が高度障害状態になり、保険金を請求しました・・・

生命保険における高度障害の基準は、<高度障害状態の定義>で既にお伝えした通りです。

この基準を採用している点はどの保険会社においても同じなのですが、個別ケースにおいて基準と照らし合わせてどう判断するかは、個々の保険会社によって異なります。

ですから、ある人が複数の異なる生命保険会社の死亡保険に加入していたとして、家族が高度障害にあてはまるだろうと思って高度障害保険金の請求をしても、ある会社では認められて別の会社では認められないこともあり得るのです。

では、「そんなバカな!」と思えるような高度障害をめぐって生命保険会社2社で異なる対応をしたケースをお伝えします。

ある男性が食道がんを発症し、気管切開を行いました。

会話をすることもできず、食事も摂れず、高カロリーの輸液を行ってなんとか栄養を入れている状態です。

医師からも永久的に嚥下は困難であり、食事摂取は不可との診断を受けました。

高度障害状態の定義である『言語またはそしゃくの機能を全く永久に失ったもの』にあたると判断した男性の娘さんは、加入していた生命保険会社2社に高度障害保険金を請求しました。

4.2同じ人間の同じ状態なのに、保険会社によって結果が違う!!

驚くべきことに、この2社の結果は異なるものでした。

A社では咀嚼機能を全く永久に失ったものと認められて高度障害保険金がおりましたが、B社では「嚥下不能でも噛むことはできるので高度障害保険金の支払い対象とはならない」との返事だったのです。

同じ基準で高度障害状態を判定しているのなら、ひとりの男性の同時期の病状について同じ医師が診断書を書いているにも関わらず、異なる結果が出るのはおかしいですね。

しかし、これはB社が間違いとは言い切れないのです。

同じ基準をもとにしていても、どのように判断するかはその会社次第・商品の約款によるからです。

4.3「疑わしきは支払う」会社と、「疑わしきは支払わない」会社

このケースにおいて、同じ患者の同時期の状態において、1人の医師の記載した診断書が異なる内容であるとは思えません。

保険会社の書式によっては若干記載内容などは異なる点が出てくるかもしれませんが、男性の状態は食道がんによって気管切開をしていて固形物・流動食問わず口からの食事の摂取は不可能と医師が診断していることに、変わりはありません。

それを、飲み込めないなら高度障害の対象だと判断したA社と、嚥下と咀嚼を別物として飲み込めなくても咀嚼できるから対象外であると判断したB社で、対応が異なったのです。

しかし、現実的に考えれば咀嚼だけできても飲み込めなければ意味がありませんから、咀嚼と嚥下はセットであるべきで、A社の高度障害状態に値するというのが筋ではないかと思えますね。

ここに、その保険会社の体質が現れるのです。

保険金の支払いに悩むケースがあった場合、「疑わしきは支払う」会社と「疑わしきは支払わない」会社が存在するのです。

保険金の不払いなどが問題になっているので近年では不払いのケースは減っているにしても、依然としてこのケースのようにできるだけ理由をつけて保険金を支払わない会社があるのです。

死亡保険ならば男性が亡くなればどちらにせよ死亡保険金を支払うことになるのですし、このケースのようにA社は高度障害に認めてくれたのに!となると悪いイメージがついてしまうと思うのですが・・・これは、保険会社の方針によるので認めてもらえなかったら諦めるしかありません。

ただし、A社では認めてもらったということを伝え、もう一度B社に再査定してもらうくらいはしてもよいでしょう。

5.家族が高度障害状態になった!どうしたらいい?

5.1症状・病状の確認をする(回復の見込みがないこと)

最後に、家族が不幸にも障害を負ってしまった場合の手続きについて確認しておきましょう。

生命保険における高度障害だけでなく、公的な障害認定においても重要な概念が一つあります。

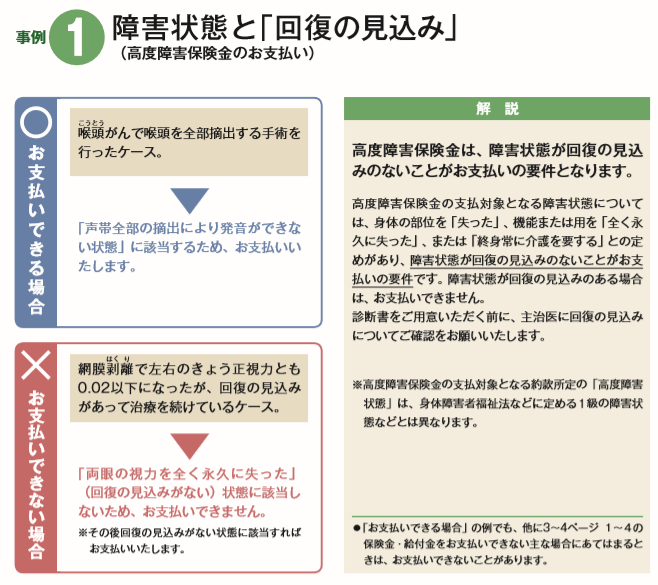

それは、その障害が回復の見込みがないこと。

つまり、今は高度障害状態であっても2か月したら回復してもとの生活に戻れるかも・・・という場合には、認定されません。

適切な医療やリハビリを受けることで機能が回復することは十分に考えられるので、障害年金では1年6か月その障害の状態が続くまでは、障害年金の審査を申し込むことすらできません。

このように、これ以上の回復が望めない状態=症状固定を待たなければ高度障害保険金は受け取れないのです。

以下は明治安田生命における高度障害保険金の支払いに関する説明ですが、「回復の見込みがない」「永久的」な障害であることがポイントになっていることがおわかりいただけるでしょう。

(明治安田生命)

どの時点で症状固定とするかは、医師が判断します。

公的障害年金では1年6か月以上という決まりがあり、それまでは傷病手当金で当面の生活費を支えることになっています。(会社員の場合)

しかし生命保険においては1年6か月という基準はありませんし、公的な障害認定とは別物ですから、医師が回復の見込みはないと判断した時点で高度障害状態の基準を満たすか確認しましょう。

5.2保険会社に問い合わせる

残念なことに、今ある障害がこれ以上回復の見込みはないと医師から告げられたら、死亡保険に加入している場合は加入した代理店や生命保険会社に問い合わせ、高度障害保険金の請求に必要な書類を届けてもらいましょう。

そのとき、保険会社から必要な書類が説明されると思いますが、必ず医師の診断書が必要になります。

医師の診断書は医療機関で書類の申し込みをし、医師が作成してから診断書料を支払って受け取ることができます。

医師がどのくらいのスピードで診断書を作成してくれるか(もしくは代理で作成する医療事務のクラークが存在するか)によって、診断書の作成にかかる日数は異なります。

しかし、高度障害保険金は一度限り受け取って終わるものなので、焦っても受け取る金額は同じ。

医療機関から書類完成の連絡があるまで待ちましょう。

また、一般的に会社などに提出する診断書に比べて、生命保険に関する診断書は医療機関側が求めてくる文書料が高くなる傾向があります。

文書料は自費になるため金額は各医療機関に任せられており、個人病院など安いところで5,000円、大学病院など高いところで10,000円程度かかると思っておくとよいでしょう。

収入が絶たれて医療費・介護費用のかかるこの時期に診断書のための文書料は痛い出費ですが、これは保険金を受け取るために避けられない出費と割り切る必要がありますね。

5.3必要な書類をそろえ、提出する

必要な書類がそろったら、再度代理店経由もしくは直接加入している生命保険会社に書類を提出します。

受け取った保険会社は、査定専門の部署に回して審査します。

必要な場合には、医師への面会を求めるケースもあります。

(その際には、保険会社の職員が医師に病状を質問することを認めるための委任状を書きます)

5.4保険会社の審査を待つ

全ての必要な書類を提出したら、あとは審査が終了して保険金支払いに関する通知がくるのを待つだけです。

この期間は保険会社によってことなるでしょう。

高額療養費など公的なものは給付金や還付金を受け取るまでに3か月かかることは珍しくありませんが、生命保険はこの点、審査さえ降りてしまえば振り込みまで数日です。

しかし、障害を抱えたまま今後生きていくのですから、本人・家族のやるべきことはたくさんあります。

場合によっては公的な介護保険の申請や傷病手当金の請求・高額療養費の請求、自宅の改修や自宅介護が困難なら入所施設を探す必要があるかもしれません。

これらの手続きを踏みながら、審査の終わるのを待ちましょう。

高度障害保険金の請求自体は、難しいものではありません。

ただし、自分から動かなければ保険会社の人が教えてくれることはありませんし、医療機関の人が「生命保険に入っていますか?」と聞くこともありません。

全ては自分から行動するしかないのです。

6.まとめ

高度障害保険金は、高度障害状態と認められる状態になっていても、請求しないものに対して保険会社が勝手に保険金を支払ってくれることはありません。

もし自分が万が一にも高度障害状態に陥った場合には、しかるべき手順を踏めば保険金が受け取れることを家族も共通の認識として持っていることが必要になります。

高度障害保険金はいつか受け取るはずの死亡保険金を先に受け取り、その障害に対する介護費用や生活費にあてようというものです。

就業不能保険に加入している場合には重なる部分もありますが、私達が加入している生命保険の多くが死亡保険か医療保険であることからも、ぜひ高度障害保険金の存在を知っておいて欲しいところですね。