自動車を所有している方であれば、大半の方は自動車保険に加入しているでしょう。

しかし、自動車保険をしっかりと理解している方はどれほどいらっしゃるでしょうか。

「車を買ったから自動車保険に入った」と言う方でも、「車屋さんに言われたから」や「車を買ったら自動車保険に入るものでしょ?」と言う方も多く、事故や故障の時はもちろん、その保険の内容から、ロードサービスの事など意外に知らない事も多いのではないでしょうか。

また、「ずっと解らない事が有ったけど、今さら聞けないな・・・」と困った事など無かったですか?

実は知っているつもりでも、知らない事の方が多いのが自動車保険と言われています。

この記事では、元保険屋さんである私が、出来るだけ解りやすく自動車保険の基礎から解説します。

「そんなこと知っているよ!」言う本当の基礎的な所から、意外に知らなかったと言われることまで解説しますので、この記事を読んで自動車保険について確認し、事故が起こった時にも困らないようにし、そして保険料の節約なども出来るようにしてみましょう。

目次

1.自動車保険の基礎

1.1対応車種

1.2補償範囲

1.3自動車保険の等級とは

1.4保険料の算出方法

1.5自賠責保険と任意保険の違い

2.車両保険

2.1一般条件の車両保険(フルカバータイプ)

2.2車対車・限定危険の車両保険

2.3車両保険なし

2.4特約について

3.賠償責任

3.1賠償責任とは

3.2対人賠償責任

3.3対物賠償責任

3.4その他の賠償責任

4.傷害(自身のケガの補償)

4.1人身傷害保険

4.2搭乗者傷害保険

4.3無保険車傷害特約

5.加入後の諸手続き

5.1車を買い替えたとき

5.2補償範囲の変更

5.3事故を起こした場合

5.4ロードサービス

6.自動車保険を安くする方法

6.1車両保険の見直し

6.2補償範囲の確認

6.3裏ワザ

7.自動車保険の違い

7.1代理店系商品

7.2ダイレクト系商品

8.まとめ

1.自動車保険の基礎

それでは、自動車保険の基本中の基本の ところから説明していきます。

ところから説明していきます。

自動車保険には、対象となる車種や補償範囲など基礎的な所をしっかり押さえることで、補償内容も解りやすくなってきます。

また、免許証の色や年齢や等級などを良く聞かれると思いますが、一体それが何のために聞かれているのかという事も解説していきます。

まず、ここを解説してから、保険の内容について入っていきたいと思います。

1.1対応車種

自動車保険と言われても、すべての自動車で保険に加入できるわけではありません。

そう言われると、「え?」と思うかもしれませんが、一般的な自動車であれば加入する事は出来ます。

自動車保険には「自家用8車種」や「主要8車種」と言う言葉があります。

「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪乗用車」「自家用小型貨物車」「自家用軽四輪貨物車」「自家用普通貨物車(最大積載量0.5t以下)」「自家用普通貨物車(最大積載量0.5t超2t以下)」「特種用途自動車(キャンピングカーなど)」の8つに分けて考えます。

この中に、一般的な自動車は入る事から、余程特殊な自動車に乗っていない限り自動車保険に加入することは出来きます。

この8車種は、特に覚える必要はありませんが、基本なので最初に紹介しました。

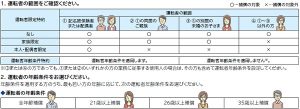

1.2補償範囲

次は、自動車保険の補償範囲について説明していきましょう。

自動車保険の補償範囲と言うと補償内容の話もありますが、ここでは保険の対象となる人の範囲を説明していきます。

自動車保険は、その補償の範囲を設定する事で、リスクを細分化し保険料へ反映しています。

免許を取得して間もない方と、無事故無違反で何十年も運転している方では、事故を起こすリスクが大きく違うことで、もしもの時の補償に対する負担である保険料を変えているのです。

それでは、一番保険料が高くなるのはどのような方でしょうか。

年齢が18歳で運転免許を取りたてで、新しく自動車保険に入る方は必然的に保険料が高くなります。

また、自動車保険をよく使う方(事故を何度も起こす方)も保険料は高くなります。

反対に保険料が安くなる方は、無事故無違反で免許証がゴールド(優良運転者)であり、35歳以上の年齢の方で、自動車保険を使ったことが無い方は保険料が安くなります。

また、安くなるような方でも、保険の対象である自動車を、子供や孫など年齢の若い方も運転する場合や、家族以外がその自動車を運転する場合は、補償の範囲(リスクが高くなるので)が広くなることで保険料が高くなる場合があります。

補償範囲は「その対象の自動車を誰が運転するのか」と言うのを、しっかりと把握する事で、万が一事故を起こしても補償の対象に入っていなくて困ることの無いようにしましょう。

1.3自動車保険の等級とは

自動車保険で付いて回る言葉に「等級」と言うモノがあります。

この「等級」とは簡単に言うと、その保険契約のランクと言えるでしょう。

この等級は、1~20まであり、1等級と言うのが最低ランクであり、20等級が最高ランクであり保険料率が一番低く設定されています。

また、この「等級」にも2つの種類があり、「事故あり○○等級」「事故なし○○等級」と言う2種類が存在します。

これは、過去に等級がダウンする保険金の支払い(事故など)が有った方と、無かった方で同じ等級でも保険料に差をつけると言うモノです。

その事から、例えば、同じ12等級でも、事故ありの12等級と事故なしの12等級では保険料が違います。

また、事故あり等級と言うのは、「○○等級、事故あり係数○○年」と言う表記になる場合がありますが、事故あり係数は○○年と言うのが適応期間になりますので、例えば、「12等級事故あり係数2年」などの場合は、2年間事故ありの係数を使用し、その期間に等級ダウン事故が無ければ、事故なし係数に戻しますという意味ですので、事故が無ければ事故なし係数に戻るという事で、事故あり係数になってもずっと続くわけではありません。

1.4保険料の算出方法

対象車種や補償範囲や等級の話をしたので、ここでは自動車保険の保険料の算出方法を少し説明していきます。

保険屋さんをしていると、まわりからよく聞かれるのが、「自動車保険だけど、保険料どれくらいになる?」と、唐突に聞かれることがあります。

これは値段を知りたいという事なのですが、実は一番困る質問なのです。

保険に限らず、何か欲しいものがあればその値段を調べる方は多いと思います。

自動車保険もネットなどで、保険料を調べると思いますが、こと細かく情報を入力しなければいけませんよね?「めんどくさい」や「こんなに情報を入れたくない」と思うかも知れませんが、その情報が無いと大まかにも保険料を出すことが出来ないのです。

自動車保険の保険料は、これまでにも書いてきたように、「車種・契約者・運転する方の範囲・等級・使用状況」などによって、同じ車でも保険料が全く違うのです。

そのために、保険料を知りたいのであれば、最低限の情報として「車種・契約者・運転する方の範囲・等級・使用状況」は必ず把握するようにしてください。

また、細かい補償の話や運転者の範囲から節約術は後ほど説明します。

1.5自賠責保険と任意保険の違い

これまで任意保険について説明してきましたが、最後に少しだけ自賠責保険と任意保険の違いを説明していきます。

まず、自動車保険とよく言われるのは、任意保険の方になりますが、この任意保険は、名前の通り任意で加入するものです。

そのため、任意の保険には本当は加入してもしなくても良いのです。

対して、自賠責保険は、強制保険とも言われる保険であり、国が強制的に加入させる保険であり、この自賠責保険に加入していなければ、自動車の車検は通りません。

また、車検の無い250cc以下のバイクなどは、自賠責に加入していなければ、無保険車両として法律違反になります。

そして大きな違いは、自賠責保険と言うのは、被害者救済を目的として作られているため事故の被害者に対する最低限の補償をする保険であり、この自賠責の範囲を超える賠償責任などは任意保険や加害者の自己負担になります。

自賠責保険と人保険の違いについてもしっかりと理解しておきましょう。

2.車両保険

それでは、自動車保険の主な補償内容に ついて説明していきます。

ついて説明していきます。

まずは、保険料の大きなウエイトを占める車両保険から説明していきますが、この車両保険は自分の車の補償であるという事は覚えておいてください。

また、補償範囲も2種類あり事故の内容によって補償の対象に違いがあります。

そして、自動車によってはその時の価値の有無に関しても変わってきますので、その辺りも少しばかり説明していきます。

2.1一般条件の車両保険(フルカバータイプ)

まず、一般条件の車両保険について説明していきます。

これは、フルカバータイプの車両保険とも言いますが、自分の自動車に対する損害を全般的に補償してくれるタイプです。

主に、単独事故(電柱への衝突や駐車時の失敗など)や、自転車などとの衝突や転落・墜落やあて逃げまで補償してくれるタイプとなります。

運転に自信が無い方や、新車を購入した方などには、おすすめの補償と言えますが、補償範囲が広い分、保険料は高くなります。

2.2車対車・限定危険の車両保険

次に、車対車・限定危険の車両保険について説明していきます。

このタイプは、先ほどの一般条件の車両保険よりも、より補償を限定しているタイプの車両保険になります。

主な補償としては、「他の自動車との衝突・盗難・火災・爆発・台風・竜巻・洪水・高潮・落書き・いたずら・物体の落下・飛来」の補償になります。

この補償は、一般条件の車両保険も同じですが、車対車・限定危険の車両保険には、単独の事故による補償はありません。

また、あて逃げに関する補償も、一般条件のみとなっているので注意が必要です。

このタイプは、補償範囲を限定している分、一般条件よりは保険料は安くなっています。

この車両保険は、「車両保険は高いし、今の車にそこまで補償は要らない」と言う方には、最低限の補償としてすすめる場合があります。

それは、万が一自動車同士で衝突事故を起こした場合に、10対0で相手が一方的に悪い場合には、相手方から自動車の修理費は補償してくれますが、そうではない場合には、修理費に自己負担額が発生します。

その場合に、車対車の車両保険に加入していれば、車両保険から修理費をカバーできるのです。

また、修理費が時価額を超えてしまう場合には、相手からの補償だけでは修理できない場合なども有るため、最低限の補償としてこのタイプの自動車保険を、すすめることはあります。

2.3車両保険なし

これは、説明する事もないと思いますが、車両保険を全く掛けないという事です。

この場合、事故を起こそうが、落書きをされようが、当て逃げに遭おうが、ご自身の車に対する補償は一切ないという事です。

事故や故障などで自動車を修理するときは、最悪の場合、修理費は全額自己負担であり、自動車自体を手放さなければいけない可能性もあります。

この事を理解したうえで、車両保険のタイプは選びましょう。

2.4特約について

車両保険にもいくつかの特約が有りますので、その特約について少し説明をしましょう。

・新車特約

この特約は、事故などで契約車両が全損になった場合か、修理費が新車価格の50%を超えた場合に、買い替える費用(新車を買う費用)や修理費を新車価格までを限度に補償してくれる特約です。

また、この特約を付けられるのは、初年度登録から3年未満の車であるという条件が付きます。簡単に言うなら、新規取得車(新車)の初回の車検までの間という事です。

・修理超過費用特約

この特約は、対物賠償にも同じような補償があるのですが、車両保険に関しては自分の車の修理費用が保険金額(補償額)を超えてしまった時に50万円などを限度(限度額は保険会社により異なる場合あり)に上乗せしてくれる補償です。

どの様な時にいいかと言うと、数年前・週十年前の車に乗っていると、車両保険の補償額が下がると思います、保険金の支払いは基本的には、時価払いになるので、修理代が車の時価額を超えると、「全損」と言う認定になり、補償額以上の金額は貰えません。

そうなると、「思い入れがあるから、修理して乗りたい!」と言う場合は、自己負担で修理をしなければいけません。

その時に役に立つのが、この特約という事です。

・地震・噴火・津波全損一時金特約

この特約は、ここ数年で出来た特約です。

車両保険では、「地震・噴火・津波」と言うのは免責事項であり、補償の対象ではありませんでした。

そのため、この免責事項で自動車が全損をしても、車両保険では何も貰えなかったのですが、近年の地震や津波などの被害が多く、要望が高かったために取り入れた保険会社があり、特約保険料は少し高いですが、注目されている特約と言って良いでしょう。

3.賠償責任

続いては、自動車保険の中枢と言っても良い、一番重要な部分である賠償責任に関して説明していきます。

もし、事故を起こしてしまった場合には、大なり小なり相手方への弁償や治療費が発生する事があります。

そういった時に、自動車保険の本当の「ありがたみ」を実感すると言う方が多い部分です。

軽く説明しますが、ここもしっかりと覚えておきましょう。

3.1賠償責任とは

それぞれの説明に入る前に、賠償責任などの言葉の説明を先にしておきます。

賠償責任とは、「第三者から法律上の損害賠償請求をされた時に負う責任」という事ですが、解りやすく言うと、「弁償して欲しい」「治療費を出して欲しい」と相手側から請求されたことが、法律上で認められたときという事です。

逆に言うと、法律上で認められないような請求は、損害賠償請求として認められないので、損害賠償責任は発生しないと思っても良いと思います。

3.2対人賠償責任

対人賠償は文字通り、相手方の人に対する補償です。

事故を起こした時に、「事故の相手方にケガをさせていしまった」と言う時に、相手から過失割合に応じて治療費を請求されますが、その請求額を負担するのが、この部分になります。

また、ケガだけでなく、もし相手が亡くなられてしまった場合なども、この対人賠償責任での対応になります。

3.3対物賠償責任

対物賠償も文字通り、事故相手の物(財産)に対する補償です。

事故を起こした時には、人身事故や物損事故があると思いますが、自動車同士の事故の時や、家の塀に衝突したなど、事故時の相手の物に対して修理代を請求された時に、この対物賠償責任で対応をします。

3.4その他の賠償責任

対人・対物がこの賠償責任保険の中ではメインになりますが、その他にも特約としていくつかの補償があるので、少し紹介をしておきます。

・対物全損時修理差額費用特約

保険会社によって特約の名前が違いますが、「相手全損時超過修理特約」と言う名前の保険会社もあります。

この補償は、車両保険のところでも少し説明した自動車の修理に関する補償です。

車両に対しての対物賠償保険の支払いは時価を基準に支払います。

何十年と乗っている自動車であれば、保険会社がその自動車の価値を低く設定します。

その場合に、修理代が車両の時価額を超えてしまった場合には、超えた部分に対しては自己負担での修理になります。

相手が全損でその保険金で納得してくれれば良いですが、「修理して乗りたい。修理代を出して欲しい」と言われた時には、困ってしまいますよね。

その時の修理代を、50万円等(保険会社によって額が違う可能性が有る)を限度に追加してくれる特約です。

意外と、世間で走っている車が全て時価価格内で修理が出来る訳ではなく、また、こだわりを持ってその車に乗っている方も多いので、この特約には加入しておいた方が安心できます。

4.傷害(自身のケガの補償)

次は、自身と搭乗者のケガの補償につい て書いていきます。

て書いていきます。

事故を起こした場合には、事故相手への補償も大事ですが、自身への補償も大事になってきます。

車両保険も自身への補償ですが、事故を起こしてケガが無ければ良いのですが、少なからずケガをしてしまう事も有りますので、この補償は節約だからと抜かないようにしましょう。

4.1人身傷害保険

最近のリスク細分型で個人向けの自動車保険は大体この人身傷害保険のみの補償で大丈夫です。

この人身傷害保険とは、自動車保険の契約車両に搭乗中に、事故などでケガをしてしまった場合の補償となり、搭乗者へもこの保険で対応になります。

搭乗者に関しては、対人賠償で対応する場合もありますが、基本的にはこの補償での対応と覚えておいてください。

また、契約車両以外の車両に搭乗していた場合や、自動車に乗っていなかった場合にも補償をしてくれる「車外特約」と言うのもありますので、覚えておきましょう。

基本的には、「契約車両搭乗中のみ」で問題はありません。

4.2搭乗者傷害保険

これは、最近のリスク細分型個人向け自動車保険では見なくなった補償です。

基本的な考え方は、人身傷害保険と同じです。

業務使用など旧来の自動車保険に加入している方であれば、人身傷害保険の代わりにこの補償を付けている方も居ると思います。

大きな違いは、保険金の支払いが日額制という事です。

この日額制にする事で、ケガなどの治療日数分の保険金が支払い対象になるので、保険会社が嫌がる補償内容でもあります。

4.3無保険車傷害特約

この無保険車傷害特約とは、基本的にはどの自動車保険でも自動セットされているケースが多いのですが、事故を起こした際に相手方が自動車保険に加入していなくて、ケガをしたのに治療費が請求できない・貰うことが出来ないなどと言った時に、自分の傷害保険で治療費を賄う場合の補償となっています。

もし事故を起こした場合に、相手が自動車保険に加入していなくても大丈夫という事です。

5.加入後の諸手続き

これまで説明したことが、自動車保険の主 な補償内容であり基本的な所でした。

な補償内容であり基本的な所でした。

ここからは、自動車保険に加入した後に発生したことで保険会社に変更の手続きをしないといけない事などを解説していきます。

5.1車を買い替えたとき

自動車保険に加入している期間に「自動車を買い替えた」または、「自動車を乗り換えた」など、保険の対象となる自動車が変わった場合は、すぐに保険会社への報告が必要です。

万が一、報告をしていなくて事故が起こった場合には、最悪保険金は一切支払われないという事があります。

保険会社への報告の時は、新しく乗る自動車の車検証のコピーを送りましょう。

また、自動車屋さんに頼んで、納車前までに保険会社に車検証のコピーをファックスなどしてもらっても良いです。

そして、あまり知られていませんが、30日ルールと言うのがあり、自動車を乗りかえて報告をしていなくても、30日間は保険の対象になると言う決まりがありますが、対象になる自動車が変わった時は速やかに保険会社へ報告をしましょう。

5.2補償範囲の変更

これは、車両保険を一般条件にしたり、運転者の条件を変えたりする時の事です。

例えば、「子供が免許を取得して自動車に乗り始めた」と言う時には、運転者の条件を見直す必要が出てきます。

同居の親族か、別居の未婚の子なのかによっても、補償範囲が変わりますし、年齢条件の設定も状況によって変わります。

別居の未婚の場合(生活を共にしない場合)は、年齢条件の適応が無かったりします。

補償範囲に変更がある場合は、状況をしっかりと把握して変更を行いましょう。

5.3事故を起こした場合

さて、事故を起こしてしまった時はどうすれば良いのでしょうか。

保険屋さんをしていると、事故に対しての免疫があるので、普通の人よりは対応をしっかりと出来ますが、普通の方であれば、事故には慣れていないので、どうしたら良いのか解らなくなる方が多いでしょう。

事故が起こった際は、まず安全な位置に車を止めて、警察に連絡をしてください。

その後に、保険会社に連絡を入れましょう。

その際には、相手の名前や連絡先などを聞けるようであれば聞いてください。出来なくても保険会社のコールセンターの人が、相手と電話を代わるなり案内をしっかりとしてくれます。

しかし、事故を起こしてしまった時に、保険会社の連絡先が解らなければ困りますよね。

その時は、「緊急連絡先カード」と言うのが、保険会社から保険証券などと共に送られてきますので、自動車のバイザーのところに置いておくか、財布など絶対に身に着けているモノに入れておきましょう。

また、携帯などに、電は番号を登録しておくのも良いでしょう。

5.4ロードサービス

事故や故障の時に役に立つロードサービスですが、JAFなどが有名であり、会員になっている方も多いかもしれませんが、自動車保険には各社ロードサービスが自動セットで保険に付いています。

これは、事故や故障で車が動かない時は、「近くの修理工場もしくは○○kmまでを限度に運搬します」と言うモノや、「バッテリーがあがってしまった」や「インキーをしてしまった」という事から、「ガソリンが無くなって走れない・・・」と言う時まで対応してくれます。

ガソリンが無くなって走れないと言う時は、ガソリンを最低限走れるぐらいは持ってきてくれます。

筆者も以前、出先でヘッドライトを消し忘れてバッテリーがあがってしまった時に連絡をしたら、30分以内で現場まで来てくれました。

もちろん料金は無料でした。

以外にロードサービスが様々な事に対応していて、助けてくれると言うのを知らない方が多いので、万が一、旅行先などで事故や故障で困った時は、ロードサービスで対応できないか確認しましょう。

6.自動車保険を安くする方法

自動車保険も「毎年の更新で年々保険料が 上がっていく」と言う声をよく聞きます。

上がっていく」と言う声をよく聞きます。

そして、テレビのCMなどを見ていても、「保険料が安くなった!」と言うのを見かけると、保険料を安くする方法が知りたいと思いませんか?

自動車保険も、しっかりと補償を見直して条件などを変えることで、補償はしっかりしたままで保険料を抑えることが出来ることがあるのです。

ここでは、そんな方法を少し紹介していきましょう。

6.1車両保険の見直し

車両保険のところでも説明しましたが、車両保険にも2つの種類があり、新車で自動車を購入したし、子供も乗るから・・・・という事で「一般条件で免責0-10」などで契約している場合などは、状況が変わっていれば車両保険も見直せるかもしれません。

「車両保険は最低限で良い」と言うのであれば、車対車・限定危険などにすると保険料は安くなります。

また、免責金額を1回目の使用から5万の免責にして、5-10(10と言うのは2回目以降の車両保険の使用での免責金額)にして、車両保険を使う時に5万円までは自己資金で修理をするという内容に変えるだけでも、保険料はグッと抑えられます。

しかし、修理をする際に自己負担をしたくないと言う方は、0-10にしておいてください。

6.2補償範囲の確認

これも、5.2補償範囲の変更で少し説明しましたが、運転者の条件を見直す事でも保険料が変わります。

子供が独立して「自分しか運転しない!」と言う方でも、条件変更を忘れてそのままになっている場合なども多くあります。

また、運転者の限定範囲は「なし」「家族限定」「本人・配偶者限定」の3つに分かれていて、誰が乗るかわからないと言う方であれば「なし」、家族以外は乗らないと言う方は「家族限定」、本人と配偶者しか乗らないと言う方は「本人・配偶者限定」にする事と、年齢条件は「別居の未婚の子」と「家族以外の人」には適応しないので、その辺りもしっかりと確認しておきましょう。

運転者の限定をする事で、保険料も大きく変わってきます。

6.3裏ワザ

自動車保険には様々な裏ワザがあるのですが、ここでは少し書けないような事ばかりなので書きませんが、今まで少し説明したことを熟知すれば、自ずと自動車保険の裏ワザを見つけることが出来るかも知れません。

7.自動車保険の違い

自動車保険も昔ながらの代理店型の保険 と、近年はネットで契約が出来るダイレクト系の保険と2種類があります。

と、近年はネットで契約が出来るダイレクト系の保険と2種類があります。

それぞれに、どのような違いがあるのか、メリットとデメリットは何なのかを少し説明していきます。

7.1代理店系商品

代理店系の商品は昔ながらの商品です。

近年主流のリスク細分型の個人向けもあれば、業務使用などの自動車向けの商品なども有りますので、相談しながら自動車保険を選べるのはメリットです。

また、事故が起こった際に顔の知らない保険会社のカスタマーセンターに連絡するのに抵抗がある方は、よく知っている方に連絡をすれば対応してくれる代理店系の保険はメリットと言えるでしょう。

デメリットは、保険料が高いという事です。

保険料が高くても、知っている人に事故や故障の時に対応をして欲しいと言う方や、インターネットなどのダイレクト系の保険に抵抗がある方は、こちらがおすすめになります。

7.2ダイレクト系商品

近年保険料の安さを売りに勢力を伸ばしつつあるのが、インターネットなどを経由して自動車保険を保険会社と直接契約する、ダイレクト系の自動車保険です。

メリットは第一に保険料の安さです。

代理店系の商品と比べる車種や条件によっては、すごく安くなりますが、事故に慣れていない方や自動車保険の事がよくわからない方には向かない商品です。

インターネットで手軽に契約できるので、わざわざ代理店に行く必要も、連絡を取る必要が無く、自分の好きな時間に手続きが出来るのもメリットであり、事故の時の対応も良くなっています。

ただ、先ほども少し触れましたが、車種・条件によっては保険料がそこまで安くならないという事と、更新時の保険料が少し高いので、毎年保険会社を比較するなり保険料を節約するには少し煩わしい面があるのも事実です。

8.まとめ

この記事では、自動車保険の基礎の基礎を書 いてきましたので、「知っているよ」と言う内容も多かったかもしれません。

いてきましたので、「知っているよ」と言う内容も多かったかもしれません。

しかし、意外と知らなかったことや、知らなかった用語も有ったのではないでしょうか。

自動車保険とは、保険の中でも一番身近な保険と言う方も少なくないと思いますが、その内容や意味を理解しておかないと、万が一事故が起こった時に困るかもしれないです。

また、「知っていれば節約できていたのに・・・」と思う所も有ったかも知れません。

自動車保険は本当に知っているようで知らない事が多いモノであり、今さら聞けないと悩む方も多いのです。

しっかりとした情報を、しっかりと収集して間違った解釈などしないでしっかりとパンフレットや証券などを見て内容を把握しておきましょう。

そして万が一の時には、どこに連絡をすればいいのかもしっかりと覚えておきましょう。