自動車保険を節約したいと考える方も多いのではないでしょうか?

自動車保険を節約すす際には、補償内容を見直すことや年齢条件を見直すことも有効ですが、運転者の範囲を限定するのも有効な手段と言えるのです。

家族しか運転しないのに、誰でも補償出来る内容にしていては、もったいないですよね?

そこで、運転者の限定をする際の注意点などを、今回は解説して行きます。

賢く自動車保険に加入するようにしましょう!

1:自動車保険の仕組み

最初に理解しておきたいのは「自動車保険」の仕組みです。

自動車を買うと自動車保険へ加入する…といいう一般的な事がどうしておきているのか。

普通の流れで、なんとなく意識する事なく加入する方も多いはずです。では、どうして「自動車保険」が必要なのでしょうか。

改めての事柄ですが、少し整理していきましょう。

1-1:自動車保険とは?

普段の生活において、もしもという事があった際に備える為に「生命保険」に加入しませんか?生命保険の場合には、これがこうなるという確約の無い中で、あくまで「もしも」に備えるモノとして加入します。

自動車保険もそれと同じ意味あいがあります。自動車保険の場合には、もちろん自動車に絡んで何かしらの万が一に備える保険です。

しかし、生命保険と比較すると大きな違いがあります。それは、自分が「加害者」になる可能性があるということです。生命保険の場合には、加害者になる可能性はありません。自分に何かあった場合に、家族を守るモノが生命保険ですが、自動車事故は何かあった場合に相手の家族の生活に影響を与えることになります。もちろん、自分や家族が事故に巻き込まれるという事もあります。いずれにしても、自分でも相手が怪我をした場合にも備えるのが自動車事故です。

しかし、やはり怖いのは相手に怪我をさせた場合です。現在では、その慰謝料は数億になる可能性もあります。数億という損愛を追う場合に、支払う能力がある方はごくわずかです。それに備えるのが自動車保険ということを理解してください。

つまり、自分が加害者になった場合に、相手の事、相手の家族、そして自分の家族を守ることが出来るのです。

1-2:自動車保険と自賠責保険

自動車保険には、大きく2つの種類があることを整理しておきましょう。

それが「自動車保険(任意)」「自賠責保険(強制)」の2つです。その2つの違いをここで整理しておくことにしましょう。

【自賠責保険(強制)】

自賠責保険は「強制」の保険です。簡単に言えば、自賠責保険に加入していなければ、その自動車を運転することは出来ません。これは、加入が義務付けられている保険ですが、「自動車損害賠償保障法」という法律で定められています。この法律を元に名前がついているので「自賠責」と呼ばれています。この保険に加入しないということは、法律違反となり、罰則の対象になります。

「保険」と名前が付くので、「自動車保険(任意)」と同じだと思うかもしれませんが、それは大きく違います。いくら保険と名前がついても、全ての事象に対応している訳ではありません。保障ができていない範囲があるということです。既にご紹介している通り、交通事故にあった場合には、その保障はとても大きな金額になります。しかし、それを全て自賠責でカバーできるわけではありません。交通事故の場合には、相手だけではなく自分にも怪我をする可能性もあります。その両方を自賠責だけでカバーする事は不可能です。

そもそも自賠責は、自動車事故の中でも対人に対して賠償が生じた事故のみを対象としています。ここが、任意の保険との最も大きな違いともいえます。

そもそも交通事故のリスクは4つのカテゴリに整理されます。

- 相手に怪我を負わせる。最悪の場合には相手が死亡する場合。

- 相手の自動車等を壊した場合。

- 自分自身もケガをする。家族がケガをする。

- 自分の自動車を壊してしまう。

等です。如何ですか?この4つになった時に、やはり自分や家族だけではなく相手に怪我をさせることは、とても大きなことです。自賠責については、この人身の部分についてのみ保障されますが、それも全額ではありません。どうしても限界があります。

最悪の場合、死亡する、何かしらの障害を負う可能性があります。そうした場合に保障をする金銭的な負担は莫大になります。これを保険無しで対応できる方は、かなり少ないといえます。

そして、実際に自賠責で保障されるのは、1事故1名につき死亡3,000万円が限度額です。

それ以外に、傷害(ケガ)120万円、後遺障害が残ったときには程度に応じて75万円~4,000万円と定められています。

この金額は、如何ですか?多いと思いますか?少ないと思いますか?実際に相手に怪我をさせたしまった場合には、この金額は少ないと思いませんか?

【自動車保険(任意)】

今度は、皆さんが自動車保険として身近に感じる任意の保険についてです。

自賠責については、強制であるのに比べて自動車保険は任意の加入です。つまり、加入しなくても自動車に乗れますし罰則はありません。ではなぜ、こちらの保険の加入が必要なのでしょうか?

その理由は既にご紹介している自賠責の保障内容の限界にあるといえます。自賠責保険は対人についてのみ保障され、かつ、制限がある事から、どうしても不足があると考える人が多いのです。

つまり、自賠責ではカバーしきれない範囲をカバーする為に加入するというのが端的な表現になります。実際に、事故を起こした場合には相手や自分だけではなく、相手の車等にも損害が出る可能性は否めません。自賠責だけでは、自動車等のモノに対しての保障がありませんので、こうした点での保障を考えると自動車保険の加入は必然といえます。しかし、全ての人が加入しているのかといえばそうではありません。実際に、交通事故を起こした相手が保険に加入していなくてトラブった等の話を聞くこともあるでしょう。

保険に加入していると、加害者になった場合には保険会社が相手との調整をしてくれるなどのサービスも受けることが出来ます。こうした事を考慮すると任意の健康保険に加入しない手はありません。

2:自動車保険の節約ノウハウ

でも、自動車保険の難点は保険料金という人も多いのではないでしょうか。自動車保険は何かと高くなるという方も多いのです。そこで、保険料を節約するノウハウについてもご紹介していきましょう。

2-1:自動車保険を節約するのは?

自動車保険を節約する方法には

- 保険そのものを見直す

- 保険の内容を見直す

という2つの視点があります。これは、ある意味、生命保険と同じ考え方です。生命保険の場合には、加入する前にも途中、途中でも見直しをする人が多いのですが、自動車保険の場合には、意外と見直しをする人が少ないのが現状です。

そこで、この2つの軸を元に自動車保険の節約ノウハウをご紹介していきましょう。直ぐに取り入れる事も出来ることとそうでない事もあるので、1つ1つを確認しながら取り入れ可能なモノから順番に取り入れていきましょう。

無理な見直しは元も子もありませんので、出来る所から1つ1つを。という事を心掛けてくださいね。

2-2:保険内容の見直し

まず最初に保険内容の見直しから見ていきましょう。

保険内容の見直しと言うことで一気に解約に近い見直しをしてしまう人が居ます。

それでは、後々のトラブルになる可能性が高いので、出来ることからご紹介しましょう。

2-2-1:契約期間の見直し

これは、任意の自動車保険の事ではありません。「自賠責」についてです。絶対に必要な自賠責保険の契約期間を「長期」にするのは、最も基礎の方法だといえます。

2017年4月からは、自賠責保険の保険料が約7%前後安価になるとされていました。具体的な数字で見ると2年と3年ではその料金も安価になるとされました。この様に、公的な自賠責保険の契約期間は、最初は無条件で2年になっている事が多くなります。最初に意識的に契約期間とコストを比較する人が少ない事もあり、あまり知られていませんが、この契約金を伸ばすことも1つの方法です。

2-2-2:保険を見直す

そもそもの保険内容を見直しという事もポイントとなります。このそのものを見直すということは、契約、つまり保障内容を見直すということです。生命保険と同じだと思って頂けると分かり易いと思います。

そもそもの保障内容を見直すということが、ここでいう見直しです。この保障内容というのは、ずばり何を保障するかという事です。

生命保険と同じだということがお分かりになると思います。対人、対物に支障がでた場合に、どれくらいまでの金額を保障するのか。または、運転手が誰までを保障対象とするのか。

こうした細かい事を、1つ1つ見直すのが保険を見直すということです。

では、これ以外に保険料を節約する方法はなにのでしょうか?.

2-3:加入を見直すタイミング

実は、見直しをする時期(タイミング)があります。それは、満期の時期です。原則的に自動車保険は1年単位の契約となっています。この契約が更新するタイミングが加入を見直す(乗り換える)最適な時期となります。実際には、「事故がない」「満期日」のタイミングなどの条件が揃うなどが整えば、自動車保険の1等級がアップすることが可能になり可能性があります。

この等級がアップするということが保険料金の節約につながるのです。注意するポイントは契約の切り替え日です。このタイミングを誤ると逆に高くなる場合もあります。こうした事を避けるためには、契約満了日の確認、その数か月前から検討を開始、準備をすることが必要ということになります。

2-4:契約先の変更

節約をする方法として皆さんが知っている方法が契約先の変更です。所謂、ダイレクト型と呼ばれる通販型の保険への切り替えです。そもそも、自動車保険は「代理店型」と「ダイレクト型(通販型)」に分けれます。この内、ダイレクト型の方が安価になるのが一般的です。

ダイレクト型(通販型)は、所謂インターネットで資料を取り寄せたり申込をする方法で、生命保険の加入でも一般的になっている方法です。代理店型と違い、自分の疑問について都度、都度、確認することが出来ませんが、営業マンに押されるのが苦手な人には良い方法でしょう。

2-5:お得に利用する

その他にも節約する方法には、いつくかの方法があります。それらの方法をご紹介していきましょう。

方法1|運転者条件を見直す

運転者に制限を設ければ設けるほど、補償範囲が限定され保険料が安価になります。

自動車保険で一般的に加入されるのが「運転者年齢条件」です。

これは、補償の対象となる運転者の年齢を区分されているなかから、対象におじて保険料を決定していくものです。一般的に自動車保険会社が設定している年齢条件は「全年齢」「21歳以上」「26歳以上」「30歳以上」「35歳以上」等です。もちろん、保険会社によりこの設定は異なりますが、補償範囲の広い「全年齢」が最も保険料が高額となります。つまり、逆に年齢の補償範囲が狭くなればなるほど保険料は安くなります。それ以外には、「運転者限定特約」は、「本人限定」「本人・配偶者限定」「家族限定」などの区分もあります

方法2:「車両保険」は必要?

保険料が高くなる大きな理由が「車両保険」の存在です。この車両保険とは、もしもの場合に自分の車に被害が出た場合に修理する必要があります。この車両保険を適用していると、生じた修理費用を補償の一部を補填してくれるモノです。安価にする方法としては、車両が古くなってしまった場合で、万が一の場合には車を買い替えてしまう事が考えれる場合には保障を外すという方法です。

方法3:同乗者の補償を見直す

.同乗者の怪我に備えるのが「人身傷害補償保険」です。こちらの補償は、事故の過失割合には関係なく、発生した損害に相当する保険金を受けることが可能になります。通常、保険金の支払には、示談等の成立が条件になることが多いのですが、こちらは示談等を待たずに保障を受けれるモノです。

方法4:その他の割引を活用

既にご紹介している内容以外にも各種割引を利用することが可能です。詳細な内容や条件は保険会社により異なりますので、ここでは、こうした種類があるという部分でご紹介していきましょう。

《エコカー割引》

対象となる自動車がエコカーの指定になっている場合に適用される割引です。

《新車割引》

対象となる車が新車の場合にのみ適用される割引です。この割引は初年度登録年月から期間の限定があるのが一般的です。

《セカンドカー割引》

2台目以降の自動車の自動車保険に加入する場合に適用される割引です。しかし、既に加入している保険での等級等に条件があることが殆どです。

《ゴールド免許割引》

ずばり、免許がゴールド免許の場合に受けることが出来る割引です。

3:保険料を安くする「家族限定」とは?

では、今度は保険料を安価に抑える方法として注目されている「家族限定」とう保障について、ここからご紹介しましょう。

この申込をしていない人が意外といます。

実際によく考えてみて下さい。車の運転は基本的に家族に限定されていませんか?他人に自分の家の車を貸す人は少ないという意味です。こうした普通の事ですが、この方法を知らない人が居ますので、ここでしっかりとご紹介していきましょう。

3-1:家族限定とは?

そもそも、家族限定とはどういう事でしょうか。単純に家族だから誰でもいいということではありません。その範囲には決まりがあります。

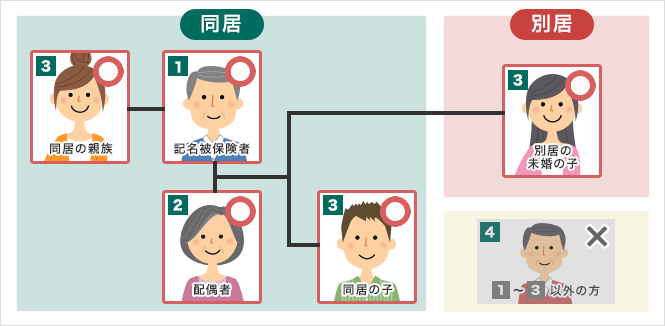

《家族限定_範囲》

- 記名被保険者

- 記名被保険者の配偶者(内縁を含みます。以下同じ)

- 記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

と、紹介されることが多いのですが、この記載は少し分かりにくいと思いませんか?

最初に理解して頂きたいのが、この範囲ということです。文章で書くと難しいですが、こうして図で見るとその範囲が分かり易すくなります。この図の範囲が家族限定となります。

車の運転者をこの図で示している範囲に限定することで、保険料を安価にする事ができます。既にご紹介している通り、運転者の範囲を限定することによる効果だといえます。

現在では、免許を持っているのは当たり前の時代です。一家に複数台の車を保持する家庭も増えています。しかし、普段はご主人が軽4にのり、奥様がお子様と大きな車に乗る。しかし、週末には家族で大きな車で出かける等、車の保有、維持料金を安価にしたり小回りを意識するご家庭も多くなっています。その結果、週末はご主人、奥様のどちらでも運転する車もあるという事で、こうした家族限定という限定方法を活用する家庭が増えてきています。

また、自動車保険をお勧めしている会社でも、いかに自社で加入するメリットがあるかをご紹介する為にも、この家族限定をご紹介しています。以前よりも格段に加入しやすくなっている点でも徐々に利用者が増えている内容となります。

これと比較してみておきたい「限定」があります。

3-2:比較しよう!「本人限定」とは?

今度は「本人限定」です。今度は、運転する人を文字通り限定する方法です。この車を運転するのは自分だけという場合に適用する方法です。

先程ご紹介している限定よりも、より限定的な範囲で絞りこむ事になります。買った車は自分以外には運転しないという場合に適用するといいでしょう。

もしも、この範囲外が運転をしていた場合の事故は保障対象外となる点には注意が必要です。しかし、これは、どの限定でも同じことが言えいます。

3-3:比較しよう!「運転者限定」とは?

本人限定と似ている運転者限定についてもご紹介しましょう。これは、年齢に応じて限定を設ける方法だと整理することが出来ます。一般的に「21歳以上補償」「26歳以上補償」「30歳以上補償」「制限なし」に分類されます。

ここまでご紹介している節約方法については、ご紹介していますが各保険会社や車のグレード、そして等級によりその節約金額は異なります。こうした補償を受ける際に注意しておきたいのが、「重複」の確認です。それぞれの制限条件を適用するとしても、複数の車で補償が重複している場合には、トータル的に割高になる可能性があります。現在では、一人1台、つまり一家で複数の車を所有する場合が多々あります。こうした場合に、複数の車の契約条件が重複していればその分、割高になる可能性があるという点を理解しておいて頂きたいのです。

家計として、保険料を安価にする場合には、一家全体でトータル的な補償を考慮する様にしましょう。

4:自動車保険の基礎と選び方

では、最後に自動車保険の選び方についてご紹介していきましょう。保険への加入自体を賢く選択できれば、最初から保険料を安価にする事が可能になります。

4-1:自動車保険の種類

自動車保険には、ご紹介している「賠償責任保険」を始め「傷害保険」「車両保険」の3つに分類されます。

既にご紹介している内容も踏まえ、補償内容についても整理していきましょう。

4-2:補償内容の整理

《対人賠償責任保険》

自動車事故を起こしてしまった時に、運転者(運転している人)以外の「人」を補償するのが、こちらの保険です。原則的に事故の相手、契約している車に乗っていた人(搭乗者)が補償となるモノです。特に、事故の相手の治療費等が高額になる場合に活用する保険となります。

《対物賠償責任保険》

今度は、「人」ではなく「モノ」に対しての保険です。相手の車、場合に応じては電柱やガードレール、そして壊した看板等にも適用されます。モノについても、自分が想定している以上の弁償(賠償)が必要となる可能性があります。こうした際に、補填をしてくれる保険となります。

《人身傷害保険》

同じ「人」でも、自分自身や家族が自動車事故で死傷した時に適用される保険です。保険会社により、自動車を運転している時以外の自転車、タクシーの乗車時にも適用されることがあります。全てが一概に補償されるとは言えません。適用範囲が広くなればなるだけ、保険料が高額となります。

《無保険車傷害保険》

この補償は、特に注目してください。ご紹介している通り、自賠責に加入することは法律でも決まっている為、必須です。しかし、自動車保険は任意です。ここは、既にご紹介しています。

しかし、万が一、交通事故にあった場合に相手が任意の自動車保険に加入しているとは言い切れません。こうした場合に、諦めるしかないのでしょうか?相手が保険に加入していないので保険金が支払われないと、諦めるしかないのではどうにもなりません。こうした場合に、補償を受けれる保険がこちらになります。

《車両保険》

こちらも既にご紹介しています。しかし、この保険に加入するメリットは交通事故だけではなく、車両荒らしなどにあった場合にも保険が適用されることです。また、車が新しい時期や仕事等で車がなくては困る場合などには、この保険の威力は抜群です。

4-3:比較とネット利用

ここまで、自動車保険の保険内容についてご紹介してきました。実際に、全てを適用すると、どうしても保険料が高額になります。しかし、本当に全てが必要でしょうか。生命保険に加入する時も同じですが、必要な保険項目は何であるか。何を、どんな時に補償して欲しいかを整理する事が必要です。

そうして、既にご紹介したネット版を利用する事です。対面式の保険であれば、不明な箇所を確認することが出来ます。しかし、その反面、ネットであれば、いくつもの保管良品を比較する事が出来ます。複数の商品を比較するのは、現在では当たり前です。対面式で保険に加入する場合にも、予めネットからパンフレットや見積を集め予め比較をしているのと、そうでないのは違います。

ここでご紹介しているのは、生命保険の加入を考えている場合でも同じです。まずは、自分や家族に必要な補償は何かを整理すること。そして、比較していくこと。このステップが大事なのです。

5:注意しよう。自動車事故とリスク

改めて、自動車事故のリスクについて、考えてみましょう。

自動車事故は、自動車というスピードがあり馬力のある物体が起こす事故です。当然ですが、人間と比較すると段違いにパワーがあります。人間がぶつかっても、当然ですが負けます。その上、スピードが出ていればその力は段違いに上がります。それが起こす事故は、人やモノ。そして、自動車同士でも格段に損害を与える事柄です。こうして考えると、自動車というモノが起こす事故に備えをする事が大事だということがお分かり頂けると思います。

実際に年間で起きる交通事故は、数万件にもなり、死亡する人も少なくはありません。万が一は、いつ起きるか分かりません。備えがあれば、いざという時にも安心です。もちろん、一生涯、交通事故に合わない事に越したことはありません。しかし、生命保険と同じ様に、万が一に備える必要性は理解しておくべきでしょう。

ちなみに、以下の数値もご紹介しておきましょう。

《警察庁発表 2018年数値》

・発生件数 43万0,601件 前年比 -41,564件 -8.8%

うち 死亡事故件数 3,449件 前年比 -181件 -5.0%

重傷事故件数 3万2,726件 前年比 -2,214件 -6.3%

軽傷事故件数 39万4,426件 前年比 -39,169件 -9.0%

・死者数 3,532人 前年比 -162人 -4.4%

・負傷者数 52万5,846人 前年比 -55,004人 -9.5%

重傷者数 3万4,558人 前年比 -2337人 -6.3%

軽傷者数 49万1,288人 前年比 -52,667人 -9.7%

この件数が多いと思うか、思わないかは、人それぞれの価値観でもあります。しかし、お休みの時に高速道路、家の近所を走っている時にパトカー、救急車を見た事が全くないという人は、まずいないでしょう。

それだけ、交通事故は身近だということを今一度、考えて頂きたいと思います。

6:まとめ

如何だったでしょうか。交通事故は、車を運転する人にとっては他人ごとではありません。しかし、車に乗らないという人にも他人事ではない事故が新聞やニュースをにぎわすのも知っているのではないでしょうか。また、自動車が起こす事故は悲惨な場合が多々あります。人が亡くなる事も、一生車いすという生活になる人も0人という年はありません。最近では、バスが小学生の通学路に突っ込んだ等の悲惨な事故もあります。

もちろん、自動車を運転する私たちの心構え(安全運転の意識)は、こうした痛ましい事故を避ける最大の方法です。しかし、何かのきっかけで交通事故を起こす、交通事故に遇う事を避けれない場合もあります。

運転している人は、交通事故を意識的に起こす人は居ませんし、望んでいる人も居ません。それだけ避けておきたい事象ではありますが、どうしても起きてしまった場合、遇ってしまった場合に自分自身、家族、そして相手を守るのが自動車保険であるという事を忘れないで頂きたいのです。交通事故が起こす損害が、思っている以上に大きな場合が多々あります。そうした時に、後から加入しておけばよかったと思っても遅いのです。

確かに、保険ですので保障を手厚くすればするだけ、保険料は高くなります。高いから、今回ご紹介してリスクを無視するのではなく、節約できるポイントを押さえて自動車保険に加入する事を考えていきましょう。

また、既に自動車保険に加入している方も、今一度、自分が加入している保険商品の内容を見直してみましょう。出来るだけ、安価に広い補償を受けたいという気持ちは誰も同じです。だからこそ、今一度、自動車保険の必要性、そして、自分にとって必要な補償内容の見直し、保険料の見直し考えてみましょう。

自動車は、便利な乗り物です。今の生活に必要なモノ。だからこそ、今一度、自動車を活用できる補償について再検討しましょう。