地震大国と言われる日本において、地震保険の加入率がどれ程あるがご存知でしょうか?

その割合は3割とも言われています。

阪神大震災から20年以上が経過し、東日本大震災や熊本地震など、ここ数年で大きな地震を経験しているにもかかわらず、地震保険への加入率は大幅に上がっているとは言いにくいのが現状です。

地震保険の地域別の加入率などから、地震保険への意識や必要性などを、ここでは解説して行きたいと思います。

いつどこで起こるかわからない地震に対して、どのような備えが出来るのか、地震保険の必要性などもこの記事で考えていただければと思います。

目次

1.地震保険とは

1.1地震保険の基本

1.2地震保険と火災保険の関係

1.3地震保険の補償額

2.地震保険の加入率

2.1付帯率と世帯加入率の違い

2.2付帯率

2.3世帯加入率

2.4付帯率と世帯加入率

3.地震発生のリスク

3.1南海トラフ地震とは

3.2 30年以内に発生する確率

3.3被害予測

4.地域別にみるリスク

4.1保険料率から見るリスク

4.2確率から見るリスク

5.地震保険の必要性

5.1必要な理由

5.2保険金の支払方法

6.地震保険の支払い実績

7.まとめ

1.地震保険とは

地震保険の加入率の前に、地震保険の基本的な事を説明しておきましょう。

加入率や付帯率などを説明するに当たり、基本的なところを知っておかないと、うまく理解する事が出来ないかもしれません。

また、地震保険の基本を知らないと、その必要性やメリット・デメリットに気付けないでしょう。

1.1地震保険の基本

地震保険とは、名前の通り、地震による損害を補填する保険であり、その対象は居住を目的とする建物と家財道具一式になります。

また、地震保険は単独での加入が出来ず、火災保険とのセットでしか加入する事が出来ないため、火災保険に加入していなければ地震保険に加入することは出来ません。

また、補償の対象が建物・家財道具という事で、火災保険のお友達と言う認識で覚えてもらったら解りやすいと思います。

1.2地震保険と火災保険の関係

それでは、地震保険と火災保険とはどのような関係があるのかを解説していきます。

火災保険のパンフレットなどを見ると、「地震一時金」や「地震見舞金」と言う補償があります。

多くの方が勘違いするのですが、それは地震保険とは違い、火災保険の費用保険でありお見舞い程度の金額を貰える補償であり、多くの場合は10万円程度の金額でしょう。

地震保険とは、火災保険の免責部分を補填する保険と言えるもので、火災保険では地震・噴火・津波による損害は補償対象外となるのです。

その部分を補填するのが、地震保険であり、地震保険は地震・噴火・津波による火災・埋没・流失による損害を補償する保険なのです。

1.3地震保険の補償額

次に地震保険の補償額の説明をしていきましょう。

地震保険の補償額(保険金額)は火災保険の補償額の50%が限度となっています。

火災保険で、建物2,000万円・家財1,000万の補償を掛けていれば、地震保険の補償額の限度は、建物1,000万円・家財500万円が限度という事です。

これは、地震保険は火災事故と違い広範囲に及ぶ広域災害になる場合が多く、保険金の支払額が多くなることが考えられることから、保険金の支払いが不能になる事を避けるためと、地震の被害に遭った方の当面の生活費を準備するための保険と言う考え方から設けられた限度額という事になります。

2.地震保険の加入率

それでは、地震保険の付帯率や世帯加入率に関して解説していきます。

地域別での付帯率・世帯加入率がどれ程違うのか、また地震に見舞われた地方では、どれだけの変化があるのかなども見て行きましょう。

この付帯率・世帯加入率を見て、意外と多いと感じるか、意外と低いと感じるかは読んでいるあなた次第ですが、ここで表すデータが、地震大国と言われる日本の地震保険の付帯率・世帯加入率という事です。

2.1付帯率と世帯加入率の違い

地震保険の加入率を調べると、付帯率と世帯加入率と言う2つの言葉が出てきます。

この2つの言葉が少し解りにくいと言う言葉がありますので、この2つの言葉を先に解説していきます。

付帯率

付帯率とは、火災保険の契約に対して地震保険を付帯しているかと言う割合の数字になります。

そのため、地域の全世帯の割合ではなく、あくまでも火災保険に加入している人の中で、地震保険にどれだけの人が加入しているかと言う数字になります。

世帯加入率

世帯加入率と言うのは、その地域の全世帯数の中で、どれだけの世帯が地震保険に加入しているかと言う割合の数字になります。

そのため、火災保険に加入している世帯だけではなく、その地域の全世帯数の中で地震保険にどれだけの人が加入しているのかと言う数字になります。

この2つの違いを知って、その地域の付保率と加入率を見るようにしましょう。

2.2付帯率

さて、最初は各地域の付帯率を見て行きましょう。

各都道府県の2010年から7年間の数字を表にまとめました。

火災保険に対する付保率(%)

| 都道府県 | 2010

年度 |

2011

年度 |

2012

年度 |

2013

年度 |

2014

年度 |

2015

年度 |

2016 年度 |

| 北海道 | 44.9 | 48.1 | 49.7 | 50.5 | 50.8 | 51.0 | 52.4 |

| 青森 | 48.5 | 55.0 | 57.7 | 59.4 | 60.8 | 61.8 | 62.9 |

| 岩手 | 44.6 | 56.7 | 61.4 | 64.0 | 65.3 | 66.8 | 67.9 |

| 宮城 | 68.7 | 81.1 | 83.5 | 85.2 | 85.3 | 86.2 | 86.4 |

| 秋田 | 51.4 | 59.8 | 63.2 | 65.7 | 67.3 | 68.5 | 69.5 |

| 山形 | 43.2 | 52.1 | 56.1 | 57.3 | 59.1 | 60.9 | 62.5 |

| 福島 | 40.1 | 58.1 | 64.8 | 67.0 | 68.7 | 70.5 | 72.2 |

| 茨城 | 41.6 | 52.5 | 57.4 | 59.9 | 60.3 | 60.5 | 61.9 |

| 栃木 | 40.2 | 50.4 | 55.4 | 58.0 | 60.5 | 62.2 | 64.2 |

| 群馬 | 35.0 | 43.7 | 47.8 | 50.1 | 52.6 | 54.7 | 56.6 |

| 埼玉 | 45.3 | 51.2 | 55.2 | 57.2 | 58.3 | 58.9 | 60.4 |

| 千葉 | 45.0 | 50.5 | 53.7 | 55.1 | 55.8 | 56.9 | 58.7 |

| 東京 | 45.5 | 50.7 | 53.9 | 55.1 | 56.0 | 56.8 | 58.1 |

| 神奈川 | 48.3 | 53.0 | 55.6 | 56.5 | 57.4 | 58.2 | 59.3 |

| 新潟 | 50.1 | 54.4 | 57.6 | 59.6 | 61.3 | 62.4 | 64.0 |

| 富山 | 38.7 | 44.7 | 47.5 | 48.9 | 50.3 | 51.2 | 54.1 |

| 石川 | 43.1 | 48.4 | 50.8 | 51.5 | 52.1 | 53.4 | 56.2 |

| 福井 | 43.3 | 48.8 | 52.1 | 54.5 | 56.4 | 58.0 | 59.7 |

| 山梨 | 52.5 | 58.5 | 61.6 | 63.3 | 65.8 | 67.7 | 69.8 |

| 長野 | 35.8 | 44.3 | 47.0 | 49.3 | 51.7 | 54.4 | 56.7 |

| 岐阜 | 62.0 | 66.9 | 68.8 | 70.7 | 72.3 | 73.1 | 74.6 |

| 静岡 | 51.6 | 57.4 | 59.5 | 60.8 | 61.8 | 62.7 | 64.4 |

| 愛知 | 64.6 | 68.3 | 69.5 | 70.5 | 71.2 | 71.1 | 72.9 |

| 三重 | 56.7 | 60.8 | 62.4 | 64.0 | 64.0 | 64.8 | 66.2 |

| 滋賀 | 42.7 | 47.8 | 50.3 | 52.7 | 54.3 | 55.6 | 57.5 |

| 京都 | 39.7 | 44.3 | 47.7 | 50.3 | 51.9 | 53.2 | 55.7 |

| 大阪 | 47.2 | 51.7 | 53.9 | 56.0 | 56.9 | 57.5 | 59.0 |

| 兵庫 | 41.0 | 45.9 | 48.4 | 51.6 | 53.1 | 54.3 | 56.2 |

| 奈良 | 49.3 | 54.3 | 58.0 | 60.0 | 61.1 | 61.7 | 63.8 |

| 和歌山 | 48.1 | 53.0 | 55.5 | 56.8 | 58.1 | 59.3 | 61.0 |

| 鳥取 | 49.6 | 55.1 | 57.8 | 60.4 | 62.3 | 64.2 | 66.8 |

| 島根 | 41.7 | 48.6 | 52.3 | 53.7 | 54.9 | 55.5 | 57.8 |

| 岡山 | 40.2 | 45.2 | 47.7 | 49.7 | 52.1 | 53.6 | 56.8 |

| 広島 | 55.6 | 59.7 | 61.6 | 62.9 | 64.7 | 65.7 | 67.0 |

| 山口 | 45.4 | 50.2 | 51.9 | 53.8 | 55.8 | 57.6 | 60.1 |

| 徳島 | 62.0 | 66.5 | 69.5 | 71.0 | 71.7 | 72.4 | 73.8 |

| 香川 | 52.3 | 57.7 | 60.4 | 63.0 | 64.4 | 66.3 | 68.8 |

| 愛媛 | 51.3 | 55.7 | 58.6 | 61.2 | 62.5 | 63.9 | 66.0 |

| 高知 | 75.9 | 79.5 | 81.7 | 83.3 | 83.3 | 84.2 | 84.8 |

| 福岡 | 53.5 | 57.7 | 59.8 | 61.3 | 62.8 | 64.0 | 67.2 |

| 佐賀 | 35.8 | 40.1 | 41.5 | 42.5 | 43.3 | 44.7 | 50.1 |

| 長崎 | 31.8 | 36.1 | 37.7 | 38.3 | 38.5 | 39.2 | 45.0 |

| 熊本 | 50.4 | 56.1 | 58.9 | 60.7 | 62.0 | 63.8 | 74.3 |

| 大分 | 48.0 | 54.3 | 57.2 | 59.9 | 61.4 | 62.9 | 65.9 |

| 宮崎 | 64.0 | 68.3 | 71.0 | 72.8 | 74.6 | 76.3 | 79.0 |

| 鹿児島 | 63.7 | 67.5 | 69.3 | 70.8 | 71.5 | 73.0 | 76.3 |

| 沖縄 | 45.0 | 50.3 | 50.9 | 51.5 | 51.5 | 51.5 | 54.2 |

| 全国平均 | 48.1 | 53.7 | 56.5 | 58.1 | 59.3 | 60.2 | 62.1 |

この表を見てもらえれば、解ると思いますが、2010年までは全国平均でも50%を下回っていますが、2011年の東日本大震災以降は、東北地方・関東地方で大幅に付帯率が高くなっています。

その後、各地域でも付帯率は徐々に高くなり、2016年度の数字では、全国平均でも62%まで高くなっています。

また、2016年には熊本地震が起こり、各地で地震が多くなっている事と、東南海トラフの話題も多く語られるようになってきたことで、多くの方が地震保険を認知して加入してきていると言えるでしょう。

2.3世帯加入率

それでは、次に世帯加入率を見て行きましょう。

これは先ほども説明した様に、その都道府県の全世帯のうち、どれだけの世帯が地震保険に加入しているかと言う数字になります。

地震保険地域別加入率(%)

| 都道府県 | 2010

年度 |

2011

年度 |

2012

年度 |

2013

年度 |

2014

年度 |

2015

年度 |

2016 年度 |

| 北海道 | 19.7 | 20.8 | 21.6 | 22.1 | 22.5 | 22.8 | 23.4 |

| 青森 | 15.3 | 16.9 | 18.1 | 18.6 | 19.2 | 19.7 | 20.3 |

| 岩手 | 13.2 | 16.3 | 18.4 | 19.2 | 20.5 | 21.7 | 22.7 |

| 宮城 | 33.6 | 43.5 | 48.5 | 50.4 | 50.8 | 51.5 | 51.8 |

| 秋田 | 12.9 | 15.3 | 16.9 | 18.0 | 19.2 | 20.2 | 21.0 |

| 山形 | 13.0 | 15.8 | 17.3 | 18.2 | 19.3 | 20.1 | 21.0 |

| 福島 | 14.6 | 22.2 | 24.3 | 26.0 | 26.8 | 28.0 | 29.1 |

| 茨城 | 18.9 | 22.9 | 24.9 | 26.1 | 27.0 | 27.9 | 28.6 |

| 栃木 | 17.2 | 20.7 | 22.5 | 23.7 | 25.2 | 26.5 | 27.7 |

| 群馬 | 12.8 | 15.4 | 16.7 | 17.6 | 19.0 | 20.3 | 21.6 |

| 埼玉 | 24.0 | 26.6 | 28.1 | 29.0 | 30.0 | 30.6 | 31.4 |

| 千葉 | 27.2 | 29.7 | 30.9 | 31.6 | 32.4 | 32.9 | 33.4 |

| 東京 | 30.5 | 33.2 | 34.1 | 34.9 | 35.6 | 36.1 | 36.7 |

| 神奈川 | 28.9 | 31.3 | 32.3 | 33.1 | 33.8 | 34.4 | 35.1 |

| 新潟 | 16.8 | 18.0 | 19.1 | 19.5 | 20.1 | 20.6 | 21.2 |

| 富山 | 14.7 | 16.8 | 17.9 | 18.6 | 19.5 | 20.3 | 21.4 |

| 石川 | 19.9 | 21.7 | 22.5 | 22.8 | 23.5 | 24.0 | 24.9 |

| 福井 | 18.7 | 20.8 | 21.8 | 22.9 | 24.2 | 25.4 | 26.7 |

| 山梨 | 24.1 | 26.2 | 27.0 | 27.7 | 29.0 | 30.2 | 31.6 |

| 長野 | 12.9 | 15.2 | 16.1 | 16.8 | 17.9 | 19.3 | 20.7 |

| 岐阜 | 27.8 | 30.0 | 30.5 | 31.3 | 32.5 | 33.6 | 34.6 |

| 静岡 | 24.8 | 26.9 | 27.6 | 28.4 | 29.0 | 29.7 | 30.4 |

| 愛知 | 35.3 | 37.1 | 37.3 | 37.9 | 38.7 | 39.4 | 40.3 |

| 三重 | 24.1 | 25.8 | 25.6 | 26.0 | 26.6 | 27.2 | 27.9 |

| 滋賀 | 20.5 | 22.3 | 23.3 | 24.2 | 25.3 | 26.4 | 27.5 |

| 京都 | 21.3 | 23.5 | 24.7 | 25.8 | 27.1 | 28.2 | 29.3 |

| 大阪 | 25.3 | 27.3 | 28.0 | 29.0 | 30.0 | 30.7 | 31.5 |

| 兵庫 | 19.3 | 21.2 | 22.2 | 23.3 | 24.5 | 25.6 | 26.7 |

| 奈良 | 22.3 | 24.0 | 25.1 | 26.1 | 27.1 | 27.8 | 28.7 |

| 和歌山 | 20.0 | 21.6 | 22.5 | 23.2 | 23.9 | 24.5 | 25.3 |

| 鳥取 | 17.7 | 19.3 | 20.1 | 20.9 | 21.9 | 23.0 | 24.5 |

| 島根 | 11.7 | 12.7 | 13.4 | 13.9 | 14.6 | 15.3 | 16.2 |

| 岡山 | 16.6 | 18.0 | 18.8 | 19.5 | 20.5 | 21.5 | 22.7 |

| 広島 | 24.9 | 26.0 | 26.5 | 27.1 | 28.0 | 28.7 | 29.4 |

| 山口 | 18.2 | 19.6 | 20.5 | 21.2 | 22.4 | 23.3 | 24.6 |

| 徳島 | 22.9 | 24.3 | 25.2 | 25.9 | 26.9 | 27.8 | 28.7 |

| 香川 | 24.4 | 26.2 | 27.1 | 28.0 | 29.0 | 30.0 | 31.3 |

| 愛媛 | 19.1 | 20.2 | 21.0 | 21.7 | 22.7 | 23.4 | 24.4 |

| 高知 | 21.5 | 22.4 | 23.2 | 23.8 | 24.6 | 25.2 | 26.0 |

| 福岡 | 27.3 | 29.3 | 30.2 | 31.0 | 32.0 | 32.8 | 34.2 |

| 佐賀 | 14.3 | 15.7 | 16.6 | 17.3 | 18.2 | 19.2 | 21.3 |

| 長崎 | 11.0 | 12.2 | 12.9 | 13.2 | 13.6 | 13.9 | 15.4 |

| 熊本 | 23.2 | 25.2 | 26.5 | 27.3 | 28.5 | 29.8 | 35.6 |

| 大分 | 17.6 | 19.1 | 20.1 | 20.9 | 22.1 | 23.1 | 24.6 |

| 宮崎 | 19.8 | 20.9 | 21.8 | 22.5 | 23.5 | 24.5 | 25.8 |

| 鹿児島 | 20.9 | 22.1 | 23.0 | 23.6 | 24.1 | 24.7 | 25.9 |

| 沖縄 | 10.6 | 12.2 | 13.0 | 13.4 | 14.0 | 14.3 | 14.8 |

| 全国平均 | 23.7 | 26.0 | 27.1 | 27.9 | 28.8 | 29.5 | 30.5 |

付帯率と比べて世帯加入率は、意外と加入率は少ないと思うかもしれません。

東日本大震災の前の年である2010年でも、23.7%であり、2016年度でも全国平均で30%と全世帯の3割程度の加入率しかありません。

東日本大震災で大きな被害を受けた宮城県では、その他の都道府県よりも加入率の推移は高くなり、2010年度は33.6%が、2016年度では51.8%まで上がっているのを見ると、その大切さを実感したのと自宅の再建が出来た方が、新たに火災保険と地震保険もしっかりと加入したのかと思われます。

2.4付帯率と世帯加入率

さて、付帯率と世帯加入率の表を見てもらいましたが、どうでしたでしょうか?

付帯率は比較的高いと言えますが、世帯加入率を見ると、まだまだ高いとは言えない状況と言えるでしょう。

世帯加入率が低いという事は、それだけ火災保険に加入していないと言う方も多いという事が言えます。

経済的な理由で加入できないと言う方や、賃貸物件に入居していて保険の更新をしていないと言う方など、火災保険に加入していない方の理由は様々です。

地震保険は火災保険とセットでの加入になりますので、火災保険にまず加入しなくては地震保険に加入する事も出来ません。

付帯率を伸ばすのが先か、世帯加入率を伸ばすのが先かは難しい問題ですが、現状で地震保険の加入率は全世帯の3割程度だと思っておいてください。

これが、地震大国と言われる日本の現状であり、阪神大震災や東日本大震災や熊本地震、そして中越や長野や鳥取や大阪など、大きな地震が起こっているのにも拘らず、残りの7割の世帯は地震保険に加入していないという事が言えるのです。

3.地震発生のリスク

さて、付帯率や世帯加入率を見ていただきましたので、ここでは現在世間でささやかれている南海トラフの地震の発生リスクに関して少し解説していきまいと思います。

多くの方は、その話が出た時だけ考えたりするのですが、この様な仕事をしていたりすると、南海トラフをはじめとして、各地震の発生リスクなどの情報は敏感にキャッチしています。

南海に関しても、もう10年位前からそのリスクは解説され始めています。

ここでは、そのリスクに関して解説していきます

3.1南海トラフ地震とは

南海トラフの地震に関して、その名前は聞いたことあるけれど、実際にはどのあたりでどの程度の地震になるのか詳しく知らない方も居るのではないでしょうか。

南海トラフとは厳密に言うと、フィリピン海プレートとアムールプレートと言う2つのプレートの境界線が震源となり起こりうる巨大地震の事です。

この南海トラフでは過去に、「東海地震」・「東南海地震」・「南海地震」の3つが同時もしくは数時間・数年の感覚で揺れた事から、もしこの南海トラフが震源で地震が起こった場合には被害範囲が広くなり、津波などの被害も甚大になると予想されています。

また、この地震での被害想定は静岡から宮崎まで(千葉あたりからと言う説もあります)の広範囲の太平洋側が危険地域とされています。

しかし、この南海トラフの地震も研究は進んでいるのですが、いつ起こるかと言うのは解っていません。

次の章では、その事に関して書いていこうと思います。

3.2 30年以内に発生する確率

さて、先ほども少し書いたように、地震はいつ起こるかわかりません。

そこで、南海トラフに関しては今後30年以内での発生確率と言うモノが出ています。

2018年1月1日時点で、今後30年以内に南海トラフを震源とする地震の発生確率は70から80%と言われています。

また、その地震の規模を示すマグニチュードは8から9と言われています。

南海トラフを震源とする地震の今後30年の発生確率

| 地震の規模 | 発生確率 |

| マグニチュード8から9 | 70から80% |

この確率だけ見ると、「確実に起こる」「怖い」と感じる方も多いでしょう。

しかし、今後30年以内の確率なので、明日かもしれないし、30年後かもしれない。

30年と言う月日は結構長く、忘れた時に地震などの自然災害は起こるモノと言えるので、日ごろから備えておくのが大事と言えますね。

3.3被害予測

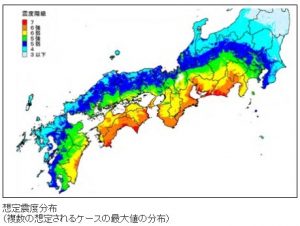

さて、南海トラフとはどのような地震なのか、そして発生の確率はどれ程なのかを解説しましたので、ここでは南海トラフを震源とする巨大地震が起きた時に、どれ程の被害が想定されているのかを紹介していきましょう。

南海トラフを震源とする地震には、「東海地震」「東南海地震」「南海地震」と3つの地震が同時もしくは数時間・数日・数年と短い間隔で引き起こる可能性がある事は先ほども説明しました。

その地震の被害が出るだろう地域は、静岡県・愛知県・三重県・和歌山県・高知県・宮崎県など、太平洋に面している都道府県とされています。

直接被害の総額を少し紹介していきましょう。

| 都道府県 | 直接被害額 |

| 静岡県 | 19兆9000億円 |

| 愛知県 | 30兆7000億円 |

| 三重県 | 16兆9000億円 |

| 大阪府 | 24兆円 |

| 和歌山県 | 9兆9000億円 |

| 徳島県 | 7兆円 |

| 愛媛県 | 10兆9000億円 |

| 高知県 | 10兆6000億円 |

| 宮崎県 | 4兆8000億円 |

ここに挙げた都道府県以外では、兵庫県が5兆円など各地で数千億・数兆円の被害が予測されています。

愛知県や静岡県や和歌山県などは、津波の被害が大きいと予測されている分、被害額も多くなってきています。

また、東海・東南海・南海の3つの地震が同時に発生した場合には、100兆円を優に超える被害額が想定されています。

4.地域別にみるリスク

地震の発生リスクを少し解説しましたので、ここでは地域別の地震リスクについて少し考えていきましょう。

東日本大震災では、東北地方や関東圏だけではなく、関西圏でも地震の揺れを感じました。

そして、南海トラフを震源とする地震が起こった場合には、先ほどの章でも書いたような被害想定がされています。

そこで、どの地域で地震発生リスクが高いと考えられているのか、それを地震保険の保険料率などから見て行きましょう。

4.1保険料率から見るリスク

さて、地震保険に限らず保険と言うのはリスクがあるからこそ加入するモノであり、そのリスクが高ければ高いほど、保険料も高く設定されます。

火災保険では、鉄筋コンクリートよりも鉄骨造り、鉄骨造りより木造と保険料は高くなっていきます。

自動車保険も、事故を起こさない人よりも事故を起こした人の方が保険料は高くなります。

地震保険は、発生するだろうリスクが高い地域(都道府県)や、被害額が高くなるだろう地域は保険料が高くなります。

そこで、各地域の保険料を表でまとめてみました。

地震保険料

2017年1月1日以降に保険始期がる場合の値段

(保険金額が1,000万円の1年契約割引等なしの場合)

| 都道府県 | ・鉄骨造り

・コンクリート造り |

・木造 |

| 岩手県・秋田県・山形県・栃木県・群馬県・富山県・石川県・福井県・長野県・滋賀県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・鹿児島県 | 6,800円 | 11,400円 |

| 福島県 | 7,400円 | 14,900円 |

| 北海道・青森県・新潟県・岐阜県・京都府・兵庫県・奈良県 | 8,100円 | 15,300円 |

| 宮城県・山梨県・香川県・大分県・宮崎県・沖縄県 | 9,500円 | 18,400円 |

| 愛媛県 | 12,000円 | 23,800円 |

| 大阪府 | 13,200円 | 23,800円 |

| 茨城県 | 13,500円 | 27,900円 |

| 徳島県・高知県 | 13,500円 | 31,900円 |

| 埼玉県 | 15,600円 | 27,900円 |

| 愛知県・三重県・和歌山県 | 17,100円 | 28,900円 |

| 東京都・神奈川県・千葉県・静岡県 | 22,500円 | 36,300円 |

同じ補償額でも、地域によって3倍以上の違いが出ています。

保険料が安い都道府県は、地震の発生リスクが低いか、被害が少ない地域とみなされています。

逆に、東京都や神奈川県や静岡県や千葉県などは、南海トラフを震源とする地震があった場合の被害額が高くなる可能性がある、または発生リスクが高い地域と言えるのです。

この表で保険料が高い地域と、先ほど解説した南海トラフを震源とする地震が起こった場合に被害が出ると想定されている地域を比べると、同じ地域になると思います。

この表を見れば、地震保険料を見るだけでも地震のリスクがあると言うのが解ってくるのではないでしょうか。

4.2確率から見るリスク

地震はいつ起こるかわからないモノです。

発生の確率と言うのも、各所で発信されていますが、あくまでも確率論になります。

先ほど紹介した保険料の表でも、熊本県や鳥取県など大きな地震があった地域にも拘らず、保険料が安く設定されています。

この保険料は、損害保険料率算出機構がリスクなどをしっかりと判断して、参考保険料を算出するのですが、そこで使われる資料でも熊本地方の地震は予測されていなかったという事も言えます。

しかし、確率だけを見て安心するのも危険ですし、危機感だけを募らせるのもナンセンスです。

現在の日本では、どこが揺れるかわかりません。

ただ、大きく報じられるのは「南海トラフ」であり、その被害総額は大きなものになるという事で、発生の確率、被害の想定はされるのです。

ご自身が住んでいる地域は、どの程度のリスクが想定されているのかを、事前に確認しておかなければいけないでしょう。

5.地震保険の必要性

地震のリスクと加入率などを解説してきましたが、イマイチ必要性を感じないと言う方も居るのではないでしょうか。

そこで、ここでは地震保険の必要性について少し解説していこうと思います。

地震保険の基本的な考え方は、被災者の当面の生活を守るための費用を補うと言う考え方もあります。

その事を念頭に置きながら、必要性を探っていきましょう。

5.1必要な理由

地震保険の基本的な考え方は、先ほども言いましたように、「被災者の当面の生活を補償します」と言う考え方もあります。

また、地震の災害と言うのは、広域災害になるため被害額も大きなものとなる可能性があるため、地震保険の補償額は火災保険の半分が限度と言うのも説明しました。

この事から、地震保険だけでは建物および家財道具などを基の状態に戻すことは出来ません。

火災保険とは基本的な考え方が違うからです。

しかし、地震保険に加入していないと、地震保険の補償額も貰うことは出来ず、建物や家財道具が全て無くなっても何も残らず、住宅ローンなどの借金だけが残り、当面の生活もままならなくなる可能性があります。

地震が起きた後に、自宅などで生活が出来れば良いですが、自宅での生活が困難な場合は、避難所での生活になるか、親戚などを頼って別の地で生活を再建させなければいけません。

また、仮設住宅もすぐに入居が出来る訳でありません。

しかし、生活はしていかなければならず、食料などだけではなく消耗品なども購入しなければいけない、または地震で被害を受けた自宅の修理や片付けをしなければいけません。

大きな地震で被災すれば、ご自身が思っている以上に急場のお金が必要になるのです。

その時に、地震保険の保険金があれば、急場をしのげる可能性があるのです。

その事をしっかりと考えて、地震保険の加入を考えましょう。

5.2保険金の支払方法

地震保険の損害認定の話をしましょう。

地震保険の損害認定には、「全損」「大規模半損」「小規模半損」「一部損」の大きく訳で4つの損害認定があります。

詳しくは下記の表になります。

建物の場合

| 全損 | 軸組・基礎・屋根・外壁等の損害が

建物評価額の50%以上 |

地震保険金額の 100% (時価額が限度) |

| 焼失・流失した部分の床面積が

建物の評価額の70%以上 |

||

| 大規模半損 | 軸組・基礎・屋根・外壁等の損害が

建物評価額の40%以上50%未満 |

地震保険金額の 60% (時価額の60%が限度) |

| 焼失・流失した部分の床面積が

建物の評価額の50%以上70%未満 |

||

| 小規模半損 | 軸組・基礎・屋根・外壁等の損害が

建物評価額の20%以上40%未満 |

地震保険金額の 30% (時価額の30%が限度) |

| 焼失・流失した部分の床面積が

建物の評価額の20%以上50%未満 |

||

| 一部損 | 軸組・基礎・屋根・外壁等の損害が

建物評価額の3%以上20%未満 |

地震保険金額の 5% (時価額の5%が限度) |

| 全損・大規模半損・小規模半損に至らない建物が床上浸水または地面から45cmを超える浸水をした場合 |

家財の場合

| 全損 | 家財全体の時価額の

80%以上 |

地震保険金額の 100% (時価額が限度) |

| 大規模半損 | 家財全体の時価額の

60%以上80%未満 |

地震保険金額の 60% (時価額の60%が限度) |

| 小規模半損 | 家財全体の時価額の

30%以上60%未満 |

地震保険金額の 30% (時価額の30%が限度) |

| 一部損 | 家財全体の時価額の

10%以上30%未満 |

地震保険金額の 5% (時価額の5%が限度) |

この表を見てもピンと来ないかもしれませんが、一部損と言うのは「食器が数枚割れた」と言う程度でも認定をされる場合が多いです。

また建物に関しては、修理をするのにかかるだろう費用が、評価額の何%になるかという所ですが、外壁に亀裂が入ったと言うモノでも一部損になったりします。

支払方法も、ここ数年で少しずつ変わってきています。

以前は、「全損」「半損」「一部損」の3つでしたが、数年前の改定で、半損が「大規模半損」と「小規模半損」の2つに細かく分かれました。

それほど、支払が多くまた規定が曖昧だったという事です。

6.地震保険の支払い実績

さて、最後になりますが、地震保険の支払い実績を紹介していきましょう。

ここまでの内容は、火災保険のパンフレットなどにも載っている内容ですが、実際に地震の被害でどれだけの保険金の支払いが有ったかと言うのは、あまり書かれていません。

東日本大震災ではどれほどの支払いが有ったかと言うのも知らないと言う方が多いのではないでしょうか。

そこで、地震保険の支払い実績を見て行きましょう。

地震による保険金の支払い実績

| 地震名など | 発生年月日 |

支払保険金 (単位:億円) |

|

| 1 | 平成23年東北地方太平洋沖地震 | 2011年3月11日 | 12,749 |

| 2 | 平成28年熊本地震 | 2016年4月14日 | 3,753 |

| 3 | 平成7年兵庫県南部地震 | 1995年1月17日 | 783 |

| 4 | 宮城県沖を震源とする地震 | 2011年4月7日 | 324 |

| 5 | 福岡県西方沖を震源とする地震 | 2005年3月20日 | 170 |

支払い実績が最も多いのは、東日本大震災の本震での被害で1兆2,749億円となっていますが、東日本大震災での総支払額は、上記の「平成23年東北地方太平洋沖地震」「宮城県沖を震源とする地震」意外に、「静岡県東部を震源とする地震(2011年3月15日)」と「福島県浜通りを震源とする地震(2011年4月11日)」の4つを合わせた金額になり、その金額は1兆3,113億円となります。

また、記憶に新しい熊本地震が2位になりましたが、地震保険の加入率もそこまで高くなかったと言う理由があるのか、保険金の支払いは3,753億円となっています。

そして、20年以上前になりましたが、阪神淡路大震災での保険金支払いは783億円と東日本や熊本よりも少なくなっています。

当時は地震に対する備えと言う考え方が薄く、地震保険の認知度も低く加入率や付帯率も今よりも非常に低かったのが、この金額になる理由と言えます。

また、阪神大震災の時は、地震発生後に多くの火災が発生しましたが、この火災が地震による火災なのか、地震を原因としない火災なのかという所で、地震保険の認定なのか火災保険の認定なのかで、保険金の支払いが変わったのも大きな要因と言えるでしょう。

実際に、記憶に新しい「東日本大震災」や「熊本地震」では、これだけの保険金支払いが有り、また近年では地震保険の付帯率や世帯加入率も高くなってきたという事で、今後、想定される南海トラフを震源とする地震が起きた場合には、どれだけの保険金が支払われるのかと言うのは容易に想像できるでしょう。

また、地震保険は保険会社が再保険と言って政府と再保険会社の3者で運営をしているので、保険金の支払いが滞るという事は無いと考えますが、南海トラフで「東海地震」「東南海地震」「南海地震」と「首都直下型地震」など複数が、同時多発的に起こり日本全体が被害を被った場合には、保険金の支払いが滞る可能性はあると思っておいてください。

ただ、現実的に考えれば、この4つの地震が同時多発的には発せしないだろうと考えられるので、余程の事が無い限り地震保険は支払われます。

7.まとめ

如何だったでしょうか。

付帯率や世帯加入率を見て、「意外と多いな!」と感じた人も居れば、「意外と少ないな!」と感じた人も居るでしょう。

どちらかと言えば、「意外と少ないな!」と感じた方の方が多いのではないでしょうか。

地震大国と言われる日本で、地震に慣れているという事もあるのかもしれませんが、東日本大震災以降、中越や長野や鳥取や熊本、そして大阪でも大きな地震が起こっているのが現状です。

火災保険に入っている方は、地震への備えも考えた方が良いですし、そもそも火災保険にも加入していないと言う方は、まず火災保険の加入から考えてみてください。

地震はいつどこで起こるかわからないモノであり、実際に被災するとすごく困ります。

その様な時に、「地震保険に入っていて良かった」と思うのか、「地震保険に入っていれば・・・」と後悔するのか。

あなたはどちらを選びますか?