みなさんは老後のことを考えて、なにか備えをしていますか?

個人年金は長い目線でお金を積み立てていくことで、ふつうの貯金よりもお得に資産を作れるおすすめの保険です。

「特に何もしていないけど、少し貯金もしているし、国から年金ももらえるし大丈夫でしょ。」と思われる方もいらっしゃるかもしれません。ですが公的年金だけで生活を維持できるかは不確実です。

せっかく同じようにお金を貯めるならお得に貯めたいですよね。そこで今回はおすすめの個人年金についてご紹介させていただきます。

目次

1.個人年金について

1.1国の年金は相互扶助、個人年金は自助努力!

1.2定期預金よりお得!

1.3保険料払込控除が受けられる

2.個人年金に入る必要性

2.1公的年金だけでは備えは不十分!

2.2生命保険と違い解約が不要

2.3早く加入するほど節税効果が高い

3.個人年金で注意するポイント

3.1税金がかかる場合がある

3.2途中解約すると損をすることも

3.3早く亡くなってしまった場合

3.4インフレに対応できない

3.5保険会社が倒産した場合

4.個人年金の受け取り期間

4.1終身型年金

4.2夫婦年金

4.3有期型年金

4.4確定年金

5.個人年金の建て金の種類

5.1円建て個人年金

5.2変額個人年金

5.3外貨建て個人年金保険

6.個人年金は返戻率で選ぶのが基本!

6.1支払い方法、期間で選ぶ

6.2受け取り方法で選ぶ

6.3切り替えやすさで選ぶ

7.おすすめの個人年金は?

7.1 30歳から入る場合

7.2 40歳から入る場合

7.3 50歳から入る場合

8.まとめ

目次

1.個人年金について

個人年金は、生命保険会社や金融機関が行っている年金です。いろいろな会社が個人年金を運営していますが、公的年金制度となにが違うのでしょうか?

実は、同じ「年金」ではありますがさまざまな違いがあるんです。まずは、公的年金と比べながら個人年金の特徴を見ていきましょう。

1.1国の年金は相互扶助、個人年金は自助努力!

個人年金は加入するかしないかが自由の、自助努力の精神で運用する年金です。支払う金額も契約時に決められますし、加入しないからといって誰かから催促されることもありません。投資や貯金と同じように行える、資産運用や貯蓄のための手段です。

一方、公的年金は相互扶助の精神のもとに運営されており、一部の例外を除き国民全員が加入する義務があります。

個人年金と国民年金の比較

| 年金の種類 | 個人年金 | 公的年金(国民年金) |

| 基本方針 | 自助努力の精神 | 相互扶助の精神 |

| 加入の要否 | 個人の自由 | 原則として国民は全員加入 |

|

年金の内容 (保険料、年金額、受給期間、受給方法、受給条件) |

個人と会社の契約で決められる | 年金制度は行政(日本年金機構)が決める。 |

個人年金は加入が任意であり、内容も自分の経済状況にあったものを選ぶことができます。また、支払った保険料は会社が運用することで利率が上乗せされるので、支払った金額以上の年金を受け取ることも可能です。自由度の高さが個人年金の長所といえます。

1.2定期預金よりお得!

個人年金は定期預金よりも高い利率で運用されるため、資産を作るのに適しています。

貯金でお金を増やすといえば、普通預金より金利が高い定期預金がまっさきに思い浮かびます。定期預金の利率は、預金額、預金期間できまります。

ですが、定期預金で一番金利が高い運用(1,000万円以上の預金、3年間)でも利率は0.2%しか付きません。つまり、1,000万円を3年間預けて2万円しか増やせないのです。

一方の個人年金は定期預金よりも長い期間お金を支払う必要がありますが、その分高い利率でお金を受け取れる可能性があります。終身型年金であれば生きている間ずっと年金が受け取れますし、支払った金額の5%以上のお金を受け取ることもできます。

1.3保険料払込控除が受けられる

個人年金に加入していると、税金の一部が控除されます。所得税と住民税については以下のような税制優遇措置を受けられます。

| 税金の種類 | 年間の支払い保険料の金額 | 所得控除される金額 |

| 所得税 | ~2万円 | 支払保険料全額 |

| 2~4万円 | (支払保険料×1/2)+1万円 | |

| 4~8万円 | (支払保険料×1/4)+2万円 | |

| 8万円~ | 一律4万円 | |

| 住民税 | ~1万2,000円 | 支払保険料全額 |

| 1万2,000~3万2,000円 | (支払保険料×1/2)+6,000円 | |

| 3万2,000~5万6,000円 | (支払保険料×1/4)+1万4,000円 | |

| 5万6,000円~ | 一律2万8,000円 |

(平成24年1月1日以降の保険契約の場合)

仮に、年間の所得が300万円の方が、4万円の年金保険料を支払っているとすると、

・所得税の節税効果

(支払保険料4万円×1/2)+1万円=3万円の所得控除

給与195~330万円の人は所得税10% ⇒ 3万円 × 10% = 3,000円

・住民税の節税効果

(支払保険料4万円×1/4)+1万4,000円 ⇒2万4,000円の所得控除

・住民税は所得の10%課税 ⇒ 2万4,000円 ×10% = 2,400円

となり、合計5,400円の節税効果を得られます。1年でみると節税額は少なく感じるかもしれませんが、個人年金は20年、30年と加入するものです。トータルで考えれば10万円以上と無視できない金額の税金が免除されるのです。

もちろん、定期預金の低い利率でも、20年、30年と継続して貯金をすれば、個人年金と同じくらいの利率になるかもしれません。また、投資信託では年金より高い利率での運用が可能でしょう。

しかし、個人年金は高めの利率で、しかも税金の免除を受けられながらお金を貯められるというメリットがあります。

2.個人年金に入る必要性

個人年金が資産を蓄えるのにお得なのはおわかりいただけたかと思います。ですが、わざわざ個人年金で老後の蓄えを作る必要があるのか、疑問に思う方もいらっしゃるかもしれません。

ここでは、老後の蓄えがどうして必要なのかを解説していきます!

2.1公的年金だけでは備えは不十分!

公的年金だけでは、老後の生活費を賄うのは困難です。

実際に、現時点の高齢者が受け取れる老齢年金の金額を調べてみました。

・国民年金加入者 ⇒老齢基礎年金 平均5万5,464円

・厚生年金加入者 ⇒老齢厚生年金 平均14万7,927円

サラリーマンとして働いてきた方は齢厚生年金を受け取れますが、専業主婦の方は老齢基礎年金のみを受給できます。二人で受け取れる総額はおよそ20万円です。

お正月にはお孫さんにお年玉を上げたいですし、タクシーや新幹線など、足腰が弱っているので移動手段でも支出が増えそうです。年をとっているとはいえ、2人で月20万円で暮らすのは苦しいことが分かります。

この先日本の経済が発展し、インフレ(物価の上昇)が起こり受け取れる公的年金の額も増えるでしょう。しかし、それでも物価が上昇しているので支出も増えます。公的年金だけでは余裕のある生活を送れないことは変わりません。

2.2生命保険と違い解約が不要

個人年金は払い込み期間を終え、年金を受け取ることを前提にした保険なので、解約が不要です。例えば、終身型生命保険も返戻金という形で払い込んだ金額を受け取ることができます。また、生命保険に加入している期間が長いほど返戻金の金額も増えますが、かえって保険の解約時期に悩んでしまうこともあります。

個人年金は契約で年金の支給開始時期が明確になっていますので、契約をしたら後は保険料の支払いをコツコツとしていけばよいだけです。

2.3早く加入するほど節税効果が高い

個人年金加入による節税効果は、加入が早いほど早く恩恵を受けられます。同じ保険料を短期間で支払ったとしても、得られるメリットは長期間の個人年金より下回ってしまいます。

・30歳から60歳まで毎月1万円の保険料を支払った場合

支払う年金保険料全額が控除額になる⇒1万円の所得控除

所得税10%だとすると 所得税 1,000円

住民税は一律10%の課税 1,000円

(1,000円 + 1,000円)×30年 =6万円

合計6万円の節税に!

・50歳から60歳まで毎月3万円の保険料を支払った場合

所得税は(支払保険料3万円×1/2)+1万円 = 2万5,000円の控除

住民税は(支払保険料3万円×1/2)+6,000円= 2万1,000円の控除

所得税10%の給与だとすると 2500円

住民税は一律10% 2,100円

(2,500円 + 2,100円)× 10年 =4万6,000円

合計4万6,000円

保険料の控除には限度が設けられていて、一度に高額の年金保険料を支払ってしまうと節税効果が下がってしまいます。また、老後に出世していれば多少高めの保険料でも支払えるでしょうが、必ずしも給与が右肩上がりに増えていくとは限りません。

また、払い込み期間が長いほど、返戻率も高い傾向があります。これは保険会社がお金を運用できる期間が長いため、よりお金増やすことができるためです。

こういったポイントを踏まえると個人年金に加入するのであれば「無理のない保険料」で「早めに加入」することが一番いい利用の仕方であるといえます。

3.個人年金で注意するポイント

個人年金も資産運用の手段の一つである以上、他の運用手段と比較した場合にリスクがあります。注意するポイントをお伝えしますので、貯蓄などと組み合わせて資産を守っていくようにしましょう。

3.1税金がかかることがある

元金を上回る返戻率で個人年金を受け取る場合は、「雑所得」として所得税が課せられる可能性があります。

雑所得とは原稿料や講演料など、他の所得(給与、譲渡、事業所、退職、利子、配当、不動産、山林の所得)に当てはまらないものをいいます。

税金の計算は下の方法で計算します。

総収入(受け取れる保険料) - 必要経費(払い込んだ保険料) = 課税所得

また、年金の受け取り人を本人以外にした時には、受け取りの初年度に贈与税、2年以降に所得税がかかります。

ただし、所得税については控除を利用して節税できるケースもあります。

・年金を一括で受け取る⇒一時所得として50万円分の控除を受けられる。

雑所得以外に収入がない場合、基礎控除(38万円)の範囲内であれば税金がかからない

この二つの対策を踏まえて、自分に合った受け取り方を選びましょう。

3.2途中解約すると損をすることも

個人年金を途中解約した場合、帰ってくる返戻金は支払った保険料を大きく下回ることがほとんどです。

払った金額を上回る返戻金を受け取れることもないわけではありません。しかし、そういったケースは払い込み期間を満了する直前に解約した場合だけです。

個人年金は長い期間をかけてコツコツお金を貯める手段です。個人の貯蓄や定期預金よりも高い利率が魅力的なぶん、途中で諦めてしまうとかなりの金額をムダにしてしまいます。

無理のない範囲で保険料を支払い、収入が一時的に増えた場合などは他の資産運用に回しましょう。

3.3早く亡くなってしまった場合

個人年金の中には、被保険者が早く亡くなってしまうと少ししか年金を受け取れない場合があります。公的年金と同じように、個人年金の中には、被保険者が生きている限り無期限で年金を受け取れるタイプのものがあります。

もちろん、長生きすれば支払った分を大きく上回る年金を受け取れますが、その反面、受給を開始してすぐに死亡した場合は受取人がいなくなり、個人年金の契約は終了してしまいます。

ただし、被保険者の死亡に関係なく一定の期間年金が支給される「保証期間付」の年金もあります。とくに最近は終身型年金の多くに保証期間がついています。

一緒に暮らす家族がいるなど、場合に応じて保証期間付の個人年金を選ぶようにしたいですね。

3.4インフレに対応できない

個人年金は契約をする時点で利率が決まり受け取れる金額が決まるため、日本の経済がインフレを起こした場合は損をしてしまう可能性があります。

インフレとは経済が活発になることで物価が上昇することです。みなさんも昔は安く買えた物が10円、20円と値上がりするのを経験したことがあるかもしれませんね。

通常は物の値段が上昇するのと同じように、働く人の収入の水準も増えるため、生活に困ることはありません。

しかし、個人年金の利率は契約した時に決まり受け取れる金額が変わることはほぼありません。例えば、契約の時に総額500万円の保険料を30年間で支払い、利率は107%になったとして受け取れる年金は535万円になります。

契約の当初は毎月の食費が5万円で、「増えた35万円で7か月分の食費が賄える!」と喜ぶのは間違いです。インフレによって同じ食事を用意するのに毎月7万円かかるようになったとしたら、5ヶ月分の食費に目減りしてしまいます。

ですが、インフレで損をしてしまうということを逆に捉えれば、デフレが起こった場合に得をするということでもあります。

先ほどの例で、月の生活費が4万円で済む水準に落ちた場合は約9ヶ月分の食費を賄えるようになります。高齢化が進む日本経済に不安がある以上、定額の個人年金はポジティブに考えられる面もあるのです。

さらに、保険会社もインフレに対応するために様々な種類の個人年金を作っています。後ほどお伝えする変額個人年金などは、保険会社が投資によってリターンを得た場合、返戻率が上がります。

人それぞれが描く未来に応じて個人年金を選べる点は、まさに自助努力の表れといっていいでしょう。

3.5保険会社が倒産した場合

保険会社が倒産した場合は、年金はおろか、保険料が減ってしまう危険があります。

日本には、倒産した会社や保険加入者の救済のために生命保険契約者保護機構という団体が設立されています。

国内の保険会社は全て生命保険契約者保護機構に加入し、共同して組織を運営しています。企業が倒産した場合は別の会社(救済保険会社、承継保険会社)もしくは生命保険契約者保護機構によって保険契約が継続されます。

いずれの場合でも生命保険契約者保護機構は資金援助を行い、払い込んだ保険料の90%を保証します。

しっかり保険料を払っていたのに、お金が増えるどころか減ってしまうのは辛いですが、過去には一切保証がされなかったこともありました。それを考えると90%戻ってくるだけマシといえるかもしれません。

4.個人年金の受け取り期間

個人年金は、年金の受け取り期間によって種類分けされています。

種類によっては個人年金のデメリットを一部カバーすることができます。

自分のライフプランに合わせて種類を選ぶことができるので、それぞれの特徴を理解して、賢く利用しましょう。

4.1終身型年金

終身型年金は被保険者が生きている間はお金が受け取れる個人年金です。

早期死亡によってはお金のムダが大きくなってしまいますが、いまは「保証期間」を付けることによってある程度デメリットをカバーしているものが多いです。

保証期間付き年金は、年金を受け取れる期間の内に被保険者が死亡した場合でも一定期間分の年金を受け取れます。

公的年金と同様にずっと年金が受け取れるので、長生きすれば他の個人年金よりリターンを期待できる個人年金です。

4.2夫婦年金

夫婦年金は、夫婦のどちらか一方が生きている限り年金が受け取れます。夫婦で別々の終身型年金に入るより保険料を安く抑えられるという利点があります。

4.3有期型年金

定期型年金は被保険者が生きている間の一定期間、年金を受け取れます。ほとんどは被保険者が受け取り期間に死亡すると、年金契約が終了するという点では終身型年金と同じです。

しかし、有期型年金にも「保証期間」が付いているタイプのものがあります。年金の受け取り方も一括か分割か選ぶことができるものが多いので、節税対策の幅も広いです。

4.4確定年金

確定年金は、被保険者の生死に関係なく、契約で決めた期間にお金を受け取れる年金です。被保険者が亡くなった場合は分割して支払われるはずだった年金を一括して受け取れます。

他の個人年金に比べると一番安定した金額を受け取れるタイプの保険です。

5.個人年金の建て金の種類

個人年金は建て金(保険料の運用方法)によっても種類分けをすることができます。同じ保険料を払い込んだとしても、建て金の種類によって受け取れる年金の額が変化します。

なぜ建て金で複数の年金があるのかというと、個人年金がインフレに対応できるようにするためです。

5.1定額個人年金

定額個人年金は受け取る年金の金額が保険会社によって決められたものをいいます。保険料は将来に向けて溜め込まれる積み立て式のため、被保険者の受け取れるお金は変わりません。

先ほどお伝えしたように将来インフレが起こった場合、実質的に受け取れる年金の価値が減少してしまうリスクがあります。

ですがその反面、未来で不況が起こった場合でも、保険会社が潰れない限りしっかりとお金を受け取れるというメリットもあります。

5.2変額個人年金

変額個人年金は保険会社の運用成績に応じて受け取れる年金が増減する年金です。

払い込まれた保険料をもとに、保険会社が株式や債券の運用を行います。これによって得た利益が年金の利率に反映されます。

変額制になることにより個人年金の弱点とされていたインフレへの対応が可能になりましたが、経済不況が起こった場合は運用で損失を被る可能性が高いため、元本割れ(受け取れる年金が払い込まれた保険料を下回る)のリスクがあります。

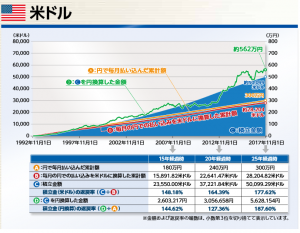

5.3外貨建て個人年金

外貨建て個人年金は年金を海外の通貨で積み建てるタイプの年金です。

高齢化が進む日本は、経済が悪くなる可能性があります。その場合は海外の通貨は相対的に価値が高くなる円安が進行すると考えられます。今のうちに海外の通貨でお金を積み立てておけば、為替の影響で受け取れる金額が増えるかもしれません。

また、外貨変額個人年金は海外の株式、債券に投資する年金です。為替に加え、投資の影響も加わるため、より受け取れる金額の幅が大きくなります。

一般的には米ドルや豪ドルといった金利の高い国の通貨が建て金として選ばれています。

ですが、外貨建ての個人年金も元本割れのリスクがあることは間違いありません。また、日本の経済が大きく発展した場合は円高になることが予想されます。その場合、外貨が安くなってしまうので受け取れる年金が減ってしまうなど、ハイリスクハイリターンのプランです。

6.個人年金は返戻率で選ぶのが基本!

個人年金について、いろいろな仕組みを解説してきましたが、返戻率が高いほどもらえるお金が増えてお得といえます。

とはいっても、個人年金は支払い期間も長いものが多いです。支払いに困って解約してしまっては元も子もありません。ここからお伝えするポイントを押さえて、返戻率を高くしつつ、使いやすさにも配慮したタイプのものを選びましょう。

6.1支払い方法、期間で選ぶ

個人年金の保険料は分割払いの方がいいです。支払い期間が長引くことで節税効果を最大限に利用できますし、返戻率のアップもできます。

また、最近はクレジットカードでポイントを貯めることができる保険商品も出てきています。ポイントには税金もかかりませんし、ぜひ利用したいところです。

支払いに困るかもしれない場合は「自動振替貸付」特約が付いている年金にするとよいでしょう。この特約は保険料が払い込まれなかった場合、解約返戻金の範囲で保険料を振り替えてくれます。

子供の養育費で少しだけ家計が厳しいという方も、数年保険料を支払っておけば数ヶ月は振替が効くので解約を避けることができるでしょう。

支払い期間は長めの方がいいでしょう。支払い期間が長く、受け取り開始期間が後になるほど利率が高くなる傾向があります。

少額でもいいので期間を長めに取り、時間を味方に付けるようにしましょう。

6.2受け取り方法で選ぶ

老後の資産への備えにするのであれば、受け取り方法は定額型個人年金の方がいいです。

将来の経済は誰にもコントロールできませんが、自分自身のライフプランはある程度見通しが立ちます。そういった意味でも、定額個人年金の中で返戻率が高い保険会社の個人年金を選ぶとよいでしょう。

6.3切り替えやすさで選ぶ

個人年金の中には、終身型年金から夫婦年金への切り替えなど、タイプを変えられるものがあります。

契約時は貯蓄も同時進行で行っているから、自分一人の個人年金でいいと思っている方いらっしゃるかもしれません。ですが、もし医療費がかさんで蓄えが減ってしまった時は夫婦年金にしたほうが助かる場合もあります。

利用しやすさで考えると、切り替えができるかどうかは重要度が高いです。

7.おすすめの個人年金は?

個人年金は加入する年齢でも、見るべきポイントが変わってきます。

若い時から入って長期間払っていないと返戻率が低いから意味がないのかというと、そんなことはありません。

年代別に個人年金の内容を工夫して、上手に老後の備えをしていきましょう。

7.1 30歳から入る場合はこれ!

30歳はから個人年金に入る場合のポイントは、

・少額でもいいので、しっかり払える金額にする

・長期間の払いこみで利率と節税を最大限利用する

・出費が多い場合は自動振替貸付を付ける

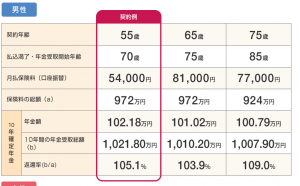

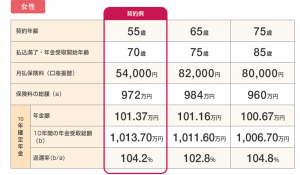

ポイントを踏まえて、オススメするのは明治安田生命の「年金のかけはし」です。

| 利率(最大) | 107% |

| 月払い保険料 | 1~3万円 |

| 払いこみ期間 | 20~40年 |

| 契約年齢 | 20~55歳 |

| 受け取り開始期間 | 65歳 |

| 受け取り方法 | 10年間の確定年金 |

| オプション | 契約時に据置期間(1~5年)を設定可能 |

30歳の方は収入もこれから増えていくという時期ですし、子持ちの家庭は出費も多いので、保険料は1万円で十分でしょう。ですが、確実にお金を支払うことで長い目で見た場合に大きなリターンを得られます。

据え置き期間は契約のとき以降変更することができませんが、返戻率を上げることができるので、可能ならば設定しましょう。

受け取れる年金のシミュレーションもホームページ内でできます。個人年金でどれくらいもらえるのか、試しにつかってみるといいかもしれません。

7.2 40歳から入る場合

40歳の方は、30歳の頃に比べて収入が上がってきている一方で、子供の進学などで支出が増えることが予想されます。

・収入と支出のバランスに余裕があれば保険料は高めでもいい

・貯蓄もしているならば変額個人年金で積極的な資産運用を行うのもあり

40歳は収入も上がり、自分のキャリアの見通しも立って安定してくる時期です。収入が増えているので節税の恩恵も大きいです。余力のある範囲で個人年金に加入して、節税効果を高めましょう。

ただし、人によってはお子さんが大学などに入り支出が増える時期でもあります。貯蓄が心もとなければ自動振替貸付を付けておくといいですね。

こういった点を踏まえてオススメするのは、マニュライフ生命の「こだわり個人年金」です。

| 利率(最大) | 米ドル利率2.9%

最低保証積立金率1.5% |

| 月払い保険料 | 1万円から |

| 保険料控除 | あり |

| 払いこみ期間 | 15・20・25年 |

| 契約年齢 | 0~60歳 |

| 受け取り開始期間 | 15・20・25年後 |

| 受け取り方法 | 5・10年間の確定年金か保証期間付終身型年金 |

| オプション | ・保険料の払い込み停止(10年以上の払いこみが条件)

・払い込み期間の延長(1~5年) ・保険料の減額が可能 ・受け取り期間の延長が可能 |

こだわり個人年金は外貨建ての個人年金です。そのため、高いリターンを得られる可能性があります。マニュライフ生命のパンフレットには、過去の為替に従って運用した場合、最大187%のリターンが得られるという結果が出ています。

もちろん今後の時流が今後も同じように続くとは限りません。ですが、こだわり個人年金は最低保証積立金率を設定して元本割れのリスクも軽減しています。満期まで払いこみをした場合には元本割れするリスクをかなり減らすことができます。

また、子供の進学で支出が必要な方払い込みの停止や、保険料の減額を利用することで家計を圧迫することなく個人年金を続けることが可能な点も40代の方には嬉しいポイントです。

7.3 50歳から入る場合

50歳から加入すると、前の年代より返戻率はどうしても下がってしまいます。しかし、50歳の方は老後のビジョンがより具体的になっているという利点があります。

・受け取り期間を据え置きにする

・終身型年金で、長期間年金を受け取る

・貯蓄をしつつ、老後の生活の後半に備えて個人年金を利用する

この三つが出来て、50歳以降の加入でオススメするのは第一生命の「ながいき物語」です。

ながいき物語は加入が50歳からの個人年金です。通常、据え置きをしても個人年金を受け取り開始する年齢は70歳からになります。そのため、55歳から加入した場合でも返戻率が高い水準になります。

また、終身型年金は、平均寿命より長生きした場合は返戻率が上がります。100歳まで生きた場合は返戻率がかなり高くなりますので、ご自分の家系を顧みて、加入を検討しましょう。

貯蓄もあるけど、足りるかが不安な方は、生きている限り受け取れる終身型年金に加入することで解決できそうですね。

8.まとめ

個人年金は自助努力、自分で自分の人生をよりよくするための保険です。

自由が高いがゆえに個人年金がよく分からなかった、という方も考えるポイントが分かっていただけたのではないでしょうか。

上手に個人年金を利用して、楽しい老後を送れるようになりましょう。