老後破産と言う言葉を知っているでしょうか?

定年まで会社勤めをして、さぁ悠々自適で楽しい生活を送ろうと思っている方や、もうすぐ迎える定年後の生活に夢を膨らませていると言う方も多いのではないしょうか?

しかし、退職金や年金だけでは、老後の悠悠自適な生活は困難になると言われたらどうでしょうか。

「そんなことは無い、貯金もしているし、持ち家だし、生活するのには困らない!」と思っている方が大半でしょう。

しかし、老後破産と言うモノは、確実に起こっている事で、決して他人事ではないのです。

そこでここでは、やみくもに怖がるのではなく、なぜ老後破産が起こるのかと言う原因をしっかりと把握し、どのように備えていくのかという所を解説していきます。

不安を完全に無くすことは出来ないでしょうが、知らないで怖がるよりも、しっかりと知ることで備えることは出来ます。

長年会社勤めをがんばってきたのに、最後になって老後破産をして生活が困窮しないために、今からでもしっかりと備えていきましょう。

目次

1.老後破産とは

2.老後破産の実態

2.1本人・配偶者が病気になるケース

2.2不慮の事故や災害などのケース

2.3子供が関わるケース

3.老後破産のリスク

3.1病気のリスク

3.2収入減のリスク

3.3その他のリスク

4.老後破産の防ぎ方

4.1収入と支出のバランス

4.2保険の備え

4.3リスク管理

4.4老後資金の三角形

5.老後資金の準備

5.1年金の把握

5.2個人年金など

5.3資金の運用

6.まとめ

1.老後破産とは

近年、よく聞かれるようになった言葉に「老後破産」と言うモノがあります。

老後破産とは一体何なのか、そこをまず把握していないと、これからの話は無駄になりますので、この老後破産をまずしっかりと把握していきましょう。

老後破産とは、言葉の通りですが、老後の生活が破産・破綻する事です。

日本には年金制度もあり、生活保護など公的な援助なども充実しているはずなのに、生活が破綻するなんてことがあるのか?と思う方も居るかもしれませんが、現実問題として老後破産は起こっています。

多くの場合は、不足突発的な出来事が原因で、貯蓄していたお金が無くなってしまったと言う場合が多いのですが、それだけではなく、老後の生活に対する認識が不足していた事により、貯蓄が足らなくなったと言うケースもあります。

老後破産に陥る理由は、人さまざまでそのリスクはどこにでも転がっているのです。

そのため、老後破産は決して他人事ではなく、誰でも起こりえるという事なのです。

2.老後破産の実態

さて、老後破産とはどのようなモノなのかを少し話したので、ここからは老後破産の実態をケース別に少しずつ紹介していこうと思います。

様々なケースが考えられますが、ここでは代表的なケースを3つほど紹介していきます。

ここで紹介するケース以外にも考えられるケースがありますので、該当しないから大丈夫と思わずに、自分にはどんなリスクがあるのかなど考えるようにしましょう。

2.1本人・配偶者が病気になるケース

これは、本人や配偶者が病気になるケースです。

定年後と言うと、60歳や65歳と一般的に高齢者と言われる年代になると、病気のリスクも低くはありません。

三大疾病と言われる、がん・心疾患・脳疾患などのリスクも高くなるでしょう。

ここで多いのは、「がん」に疾患してしまうと言うリスクです。

三大疾病はどの病気でも、治療費や治療期間が長くなるという事が言えますが、がんに関してはその治療費も多額になる場合があり、治療費やその他で貯蓄を削っていくという事があります。

この場合、がん保険や医療保険に加入していれば経済的な負担が低くはなりますが、0ではありません。

しかし、がん保険や医療保険に加入していなければ、治療に掛かる費用を捻出するのは貯蓄や年金からという事になります。

いくら退職金で数千万円の余力があったとしても、数年で貯蓄は底をつくと言って良いでしょう。

また、がんをはじめとした三大疾病だけではなく、認知症などの病気を患うと介護の費用や家の改築など予定外の出費が考えられるようになります。

病気などのリスクは、現役で働いている時よりも定年後の方が、リスクが高くなるという事を覚えておいてください。

2.2不慮の事故や災害などのケース

このケースは、自身が事故に遭うケースもあれば、家族が事故を起こしてしまうケースも考えられます。

また、自然災害などで生活が一変するという事も可能性としては0とは言えません。

事故を原因とする老後破産の主なケースは、自動車事故に関する事が多く、自身の事故と言うよりは家族の起こす事故が原因となる場合があります。

自動車事故と言うと、自動車保険に加入居ているから大丈夫と思いがちですが、自動車保険の年齢制限や運転者の範囲など補償が漏れていた場合や、息子や娘が自動車保険の更新をしていなく、無保険状態で事故を起こしてしまったと言うケースがあるのです。

自動車事故は、賠償額が数万円や数十万円で済む場合もあれば、相手方に大きなケガをさせてしまったり、死亡してしまったりすると、その賠償額が数千万から数億円になる事もあります。

そして、賠償額は資産があれば必ずと言って良いほど支払わなければなりません。

万が一、息子や娘が数千万円の賠償額を請求された場合どうしますか?親として、見放すことは出来ないと言う方の方が多いのではないでしょうか。

そうなると、せっかく老後の為に貯めていた貯蓄や年金などが全て、賠償金に充てなければいけなくなり、老後破産に陥るという事になるのです。

自分では様々な事に気を付けていても、思わぬことが起こるとも言えるので、その様なリスク管理もしっかりとしておきましょう。

2.3子供が関わるケース

このケースは、独立した子供が何らかの理由で帰ってくるケースや、子供が何らかの理由で働けなくなったりしたケースです。

大きく分けると2つになりますが、結婚して独立していた子供が、離婚が原因で戻ってきて同居したはいいが、その後の収入面などが悪くなるケースや、子供が就職に失敗し仕事につかなくなるケースなどが考えられます。

離婚などが原因で、同居になっても子供が再度独立して生計をたてられれば問題ないのですが、そのまま親に頼って依存してしまうという事も実際に有り、仕事にもつかず親の年金をあてにして生活をするなどという事が増えてきています。

また子供が、就職氷河期などで、就職に失敗してそのまま仕事につかなくなったという事や、仕事上で精神的に滅入ってしまいその後仕事が出来なくなってしまったと言う事も、近年増加しています。

収入が無い子どもが同居する事で、生活費は思っていた以上の金額が掛かるようになります。

少しでも子供に収入がある場合や、生活費の一部でも補填してくれるようであれば良いのですが、そうではない場合には、老後破産の大きな要因になります。

子供の事を思うのは悪いとは言いませんが、ある程度の事は相談するなり、子供にも現実を教えておくのも予防線になるかもしれません。

子供にとっても、いつまでも親はいていないし、頼ることは出来ないと解らせなければいけないという事です。

3.老後破産のリスク

老後破産の実態を紹介しましたが、老後破産の実態を読めばリスクもわかったと言う方も居るでしょう。

しかし、ここではしっかりと老後破産のリスクについて書いていきます。

内容的に前の章と重複する部分もあるかと思いますが、確認のためにもう一度見ておいてください。

ここでは、病気のリスク・収入減のリスクなどを中心に書いていきます。

3.1病気のリスク

年齢を重ねるごとに心配になるのが、病気へのリスクでしょう。

毎年の健康診断で健康管理をしたり、健康食やサプリなどを摂取して健康寿命を延ばそうとしたり、様々な努力をする事でしょう。

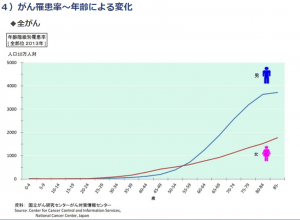

しかし、三大疾病のひとつでもある「がん」に関しては、50代から急激に羅患率が上がるのです。

これが、ちょうど定年退職の年齢と重なると言っても良いのです。

定年後に、がんに罹ってしまった場合、がん保険や医療保険に加入していれば、治療費の負担は軽減されますが、そうではない場合はどうでしょう。

がんの治療費に関しては、手術費用や抗がん剤治療など多額の費用が掛かります。

| 治療方法 | 金額 |

| 手術療法 | 約30万円~150万円 |

| 抗がん剤治療 | 約50万円~200万円 |

| 放射線治療 | 約15万円~30万円 |

| 免疫療法 | 約100万円~200万円 |

| 先進医療(粒子線治療) | 約300万円 |

抗がん剤は上記の表の金額が平均的な金額と言われますが、人によっては長引いたりもするでしょう。

この様に、「がん」と言う病気一つでも、患うと予定が一気に狂うという事があり得るのです。

3.2収入減のリスク

収入に関してのリスクは、言わなくてもわかると思いますが、現役世代として働いていた時と定年後の収入は大きく異なります。

また、年金の受給開始に関しても、一昔前までは、60歳を定年とすれば、60歳から老齢基礎年金と厚生年金が支給されるようになっていましたが、現在では、老齢基礎年金の受給開始は65歳となっています。

また、厚生年金は企業にもよるかもしれませんが、60歳から比例報酬分の受給をしてくれるところもありますが、60歳で定年した場合、年金の満額受給までの期間は無収入になるという事です。

そして、年金には繰り上げ受給・繰り下げ受給と言う選択もありますが、受給開始を早めることで、受給額が減額されると言う事も覚えておきましょう。

現在では、65歳まで定年が伸びているケースや、再雇用制度を取り入れている企業もありますので、何歳まで働けるのか、働かないといけないのかをしっかりと計画しておきましょう。

60歳定年でその後は悠悠自適と言う時代は終焉を迎えているのです。

そして、「自分がいくらの年金をいつから貰えるのか」をしっかりと確認し、それに合わせた収入の計画を立てて、収入減と言うリスクを出来るだけ回避できるようにしておきましょう。

3.3その他のリスク

その他のリスクとしては、自然災害や交通事故などの不慮の事故や災害から、子供との同居などのリスクです。

近年では、自然災害も多く発生しいつどこで災害に巻き込まれるかわかりません。

自宅が持ち家の場合は、火災保険をしっかりと掛けて、自動車保険などもしっかりと内容を確認して補償漏れの内容に掛けることで、自然災害や不慮の事故はある程度回避できるでしょう。

しかし意外に多いのは、子供が独立できなくて面倒を見るという事や、子供が離婚などで帰ってくると言う場合です。

また、子供家族と同居をして新たに共同で家を建てたはいいが、子供が失業してしまったと言う場合など、自分ではどうにもできないリスクと言うモノがあります。

どうしようもない場合もありますが、独立の出来ない子供には理由にもよりますが、独立支援の学校や施設に頼んでみるという事や、離婚などを原因で帰ってきた子どもには、生計を同一にしない事や生活費をしっかりと入れてもらうという事もしなければいけませんね。

そして、失業などの場合などは、次の仕事が決まるまで耐えられるような資金を準備しておく必要なども有りますね。

リスクは考えれば考えるほどありますが、どのようなリスクが自分に関係がありそうかをしっかりと判断して、それに備えるようにしましょう。

4.老後破産の防ぎ方

老後破産の実態からリスクまで見てきましたが、これから老後を迎える方や現在定年して老後を謳歌している方にとって、一番なのは老後破産を防ぐことでしょう。

誰しも、頑張って働いてきたのに、報われずに苦労するという事はしたくないと思います。

そこで、ここでは、最低限の老後破産の防ぎ方を紹介していきます。

4.1収入と支出のバランス

消費者金融などのコマーシャルの様で、誰でもわかっている事だとは思いますが、これが一番大切な事です。

要は、入ってくる分以上に使うと赤字になるわけですよね。

そのため、自分が定年後にどれだけの収入があるのかしっかりと確認しておく必要があるのです。

定年後、再雇用や定年延長などで働かない限りは、入ってくる主なお金は「年金」という事になります。

この年金が「国民年金」なのか「厚生年金」なのか「共済年金」なのか、まず確認する必要があるでしょう。

自営業やフリーランスで働いてきたと言う方は「国民年金」、会社員などで働いてきたと言う方は「厚生年金」、公務員で働いていたと言う方は「共済年金」となります。

会社員の方は、余程の事が無ければ厚生年金ですが、事業所によっては年金制度をしていない場合がありますので、自分がどの年金制度の保険料を払ってきたのかはしっかりと確認する必要があります。

これは、1年に1回誕生月に日本年金機構から「年金定期便」と言うお知らせが届きますので、自分が払ってきた年金の期間から受給年齢・受給額などを確認することが出来ますので、1年に1回は確認するようにしておきましょう。

この年金は公的な制度ですが、これに自助努力とも言える個人年金やiDeCoのように自分で年金を作ると、公的年金以外にも収入があるという事になります。

そして、支出とのバランスですが、現役で仕事をしていた時と収入が大幅に減少するので、それまで行っていた生活が出来るのか、節約しなければいけないのかという所を見て行かなくてはいけません。

また、現役世代のうちに、月にいくらの支出があるのか把握しておきましょう。

4.2保険の備え

老後破産を防ぐ方法の一つでもあるのが保険です。

この保険では、「資産形成」「リスク回避」「保障と保険料のバランス」と3つのポイントに分かれます。

資産形成

まず、老後資金の準備について解説していきましょう。

老後資金の準備として最もポピュラーなのは、個人年金保険でしょう。

この個人年金保険と言うモノは、公的年金と同じように一定の年齢まで保険料を支払い、一定の期間や無期限に保険会社から給付金を貰うと言う保険です。

使う目的に多いのは、定年後から公的年金の受給が開始されるまでの期間に給付を貰うと言う目的で加入する方が多いです。

また、保険料も少し高く、貰える金額も多くは無いですが、決められた年齢から死ぬまで給付を受け続けられる個人年金の商品もあります。

この様な商品は、公的年金の上乗せ部分として、自助努力をしているという事になります。

また、終身保険などで老後の資金を準備すると言う方も、近年では増えてきています。

終身保険でも「低解約終身保険」と言う生命保険の種類では、返礼率が高く老後資金の準備に活用する人が多いです。

保険は、万が一の時の保障ですが、それは死亡や病気だけではなく、生存していくリスクへの保障と言う考え方も出来るのです。

リスク回避

このリスク回避と言うのは、保険の基本的な考え方である、万が一の時の補償・保障です。

自動車保険・火災保険・傷害保険などの損害保険から、生命保険・医療保険・がん保険などの生命保険を活用する事で、万が一の時のリスクを回避しましょう。

自動車の運転にしても年を重ねるごとに事故のリスクは高くなります。

事故を起こしてしまい、賠償金の請求などで資産が無くなってしまったという事や、自然災害で自宅が大きな被害を受けてしまったが、火災保険に加入していなかったという事など、万が一の時に保険に入っている事で、資産を守ることが出来ます。

これは、老後だけではなく若い間からもしっかりとリスク管理をして備えておきましょう。

また、医療保険やがん保険と言うのは、必要になるのは一般的な高齢者と言われる65歳以上と言われています。

様々な病気のリスクが高くなる年齢に差し掛かった時に、医療保険の保障期間が切れていたと言うような事や、がん保険に加入していなく高額な治療費で貯蓄が底をついてしまったという事が無いように、病気の治療代への備えもしっかりとしておきましょう。

保障と保険料のバランス

最後に、保険は様々なリスクから自身を守ってくれますが、過大に保障・補償を掛ける必要はありません。

保険を見直すタイミングの一つでもあるのが「定年」ですが、それは子供の独立やローンの完済など、ライフスタイルが大きく変わるタイミングでもあるからです。

それまでは、万が一亡くなってしまった場合に残された家族のために加入していた保険など、大きな保障の保険に加入していると思います。

また、子供のために加入していた傷害保険や学資保険なども満期を迎えたり、保険もひと段落するタイミングとも言えるので、そのタイミングで、今必要な保障・補償は一体どれぐらいなのかを考える事が必要になってきます。

そこで、必要な保障・補償と保険内容のバランスを取る事で、保障・補償の無駄をなくして無駄な保険料を減らす事が出来るのです。

これは、先ほどの収入と支出のバランスを取るという事と重複しますが、大切な事ですので、保険の見直しはしておきましょう。

4.3リスク管理

ここで言うリスク管理とは、先ほどまでの事故や災害ではなく、家族や身内のリスク管理と言う意味です。

老後破産の実態でも書いたように、身内が絡んでくるリスクも可能性としては考えられます。

例えば

・離婚をして実家に戻ってきてそのまま居座ってしまう

・息子や娘が事故を起こしてその責任を取らざる負えなくなる

・息子や娘と同居を考えて2世代ローンを組んだけれど、息子や娘の仕事が無くなってしまった

・息子や娘が、病気をして働けなくなり面倒を見なければいけなくなった

などと言った、多くの場合は子供である息子や娘が関係するモノです。

この様なリスクは、予防の使用も無ければ、不測突発的に起こるモノですが、万が一の時の事を考えていれば防げる可能性もあります。

また、万が一の場合で、どうしても資金が必要な時には老後の生活に支障が出ないようにするという事も手の一つではありますが、いざその場面になると、子供の事になるので突き放すことは出来ないでしょう。

そして、そのような事が無いように、日ごろからお金の話を少しでもしておくのも必要かもしれません。

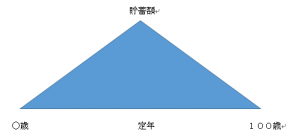

4.4老後資金の三角形

老後資金の三角形というモノを知っているでしょうか。

これは保険屋さんをしている時の資料でもあるのですが、簡単に言うと、「人生100年として、その老後資金として定年するまでにいくら貯めなければいけないのか?」という事です。

人生100歳と考えた場合に、定年を60歳もしくは65歳とした場合、定年後の生活は40年または35年と言う年月になります。

その間の生活資金は、定年までに貯めたお金と年金という事になります。

その事を念頭に置き、定年後どの様な生活をするかによって掛かる金額も変わってくるでしょう。

夫婦2人で、贅沢もせず普通に生活をする場合で月々約25万円、少し贅沢な生活をするのであれば約35万円が必要と言われています。

その事を考えると、自ずと定年までにいくらの貯蓄が日超過と言うのが解ると思います。

その三角形が下の図のようになります

少し解りにくい図表になりましたが、三角形の○歳の箇所は、現在のご自身の年齢を入れていただき、そこから定年までは貯める金額、定年から100歳までは使うお金です。

歳ほどの生活費の平均を当てはめると、月々25万円で生活をするのであれば、年間300万円が必要になり、60歳で定年したとして40年間に必要な金額は、1億2,000万円になり、月々35万円では年間420万円で1億6,800万円になります。

あくまでも、貯蓄だけなので年金などを含めるともう少し低い金額になります。

また、貯蓄を消費するだけではなく運用をすればこの三角形の角度は緩くなり、お金のヘリは少なくなります。

また、この定年時の貯蓄額を決めれば、今からいくらずつ準備をしていかないといけないのかが解ると思います。

しかし、この金額を貯めることは実際には不可能に近い金額ではありますので、一度計算してみて、どこまで目標に近づけることが出来るのか、そして足らない分を年金で補填できるのかを考えていく方が現実的と言えるでしょう。

5.老後資金の準備

老後破産に関しての実態から防ぎ方などを書いてきましたが、老後破産をしないためには、防ぎ方なども大事ですが、老後資金をしっかりと準備する事で不安は少なくなると思います。

そこで、ここでは老後資金をこれから準備する方向けに、どのような方法で老後資金の準備をすればいいのか?という所を説明していきます。

定年まで数年と言う方や、数十年と言う方も居るでしょう。

そして、子供に関するお金が一段落したと言う方にとっては、これからは自分のためにお金を作っていくための方法論としてこの章をしっかりと読んでください。

5.1年金の把握

老後の主な収入源となるのが公的な年金です。

この年金と言うのは、老齢年金と言われるものですが、その中にも2つの年金に分かれます。

【老齢基礎年金】と【老齢厚生年金】の大きく2つですが、老齢基礎年金に関しては、給付額は一律(加入年月日や支払い期間によって異なる場合がある)になりますが、老齢厚生年金に関しては、職業や企業によって給付額が異なりますので、ご自身の給付額をしっかりと確認する必要があります。

そして、この年金の種類をしっかりと把握しておくことで、定年後に自分にはどれぐらいのお金が入ってくるのかを把握する必要があるのです。

ここでは、老齢基礎年金に関しての解説をしていきますが、老齢基礎年金の給付額の計算はこの様になります。

老齢基礎年金の支給額の計算方法

(780,900円×改定率)×(保険料納付月数・保険料免除月数の合計÷480)

現在であれば、20歳から40年間年金保険料をしっかりと支払って、満額支給であれば、年間で約78万円となり、月々にすると約6万5,000円と言う額になります。

これは一人分ですので、夫婦共に国民年金出会った場合は、月々13万円の支給となります。

厚生年金の場合は、もう少し支給額は多くなりますが、国民年金の場合は、この金額になります。

この金額で、生活が出来るでしょうか?

そのために、年金以外の老後資金を作らなければいけないのです。

5.2個人年金など

そこで、一つの手段として保険で準備をするのです。

保険と言えば、死亡保障や医療保障・がんの保障と思う方も多いと思いますが、個人年金や外貨建ての養老保険や終身保険など、老後資金の準備に使える保険は多く販売されています。

代表格になるのが個人年金ですが、この保険は定年後から老齢基礎年金の受給開始までの間の繋ぎ的な使い方や、老齢年金の上乗せとしての使い方など、商品や契約方法も様々です。

一定の期間一定の金額が貰える商品と、一定の年齢から死ぬまで給付が続く商品などあります。当然の話ですが、後者の方が保険料は高くなります。

また、外貨建ての養老保険に関しては、利率がよく貯蓄性に優れていますが、外貨での保険料支払い・保険金支払いになりますので、為替によって大きく差が生まれる場合がありますので、注意が必要になります。

終身保険と言うのは、一時払い終身や低解約返戻金型終身保険と言うモノで、外貨建て養老保険と同じように、利率が高く貯蓄性に優れていると言えます。

低解約終身保険に関しては、保険料払込期間中に解約をすると解約返戻金が支払った保険料の70%程になり損をするので、そこだけは注意してください。

また、個人年金以外の保険は解約をして、解約返戻金を貰うと言う前提の話ですので、解約をしなければ意味が無いという事と、解約をすると保障も無くなりますので、保障を目的としない資産形成を目的にこの保険には加入してください。

5.3資金の運用

定年まで時間のあり資金が少し余裕のある方や、定年して定年退職金があり当面の生活は問題ないと言う方などは、資金を運用するのも1つの手になります。

この記事では、基本的に保険の話なので、投資などの運用に関しては詳しく書けませんが、時間のある方であれば、NISAやiDeCoなどで、投資信託などで資金運用をするのもアリだと思います。

もう定年していると言う方でも、投資信託や株式などで資産を運用するのは良いのですが、あくまでも自己責任でしっかりと運用するようにしましょう。

6.まとめ

老後破産に関して書いてきましたが、如何でしたでしょうか?

老後破産なんて、自分には関係ない!と思っている方も多いと思いますが、決して他人事ではなく、明日は我が身かもしれません。

しかし、様々な記事を読み聞きして、ただ漠然と危機感を覚えるだけでは、不安が大きくなるだけなのです。

何が危険なのか、どんな危険性があるのか、どのような防ぎ方や準備の仕方があるのかという所をしっかりと把握しておけば、備えることも出来るし危険を回避することも出来ます。

他人事と思わずに、しっかりと老後破産に関しての情報を集めて、自分にはどのようなリスクがあるのかをしっかりと把握して、そのリスクに対しての備えをしっかりとして、老後破産を回避したり防いだりして、悠悠自適な老後を楽しめるようにしましょう。