自動車保険に「ワンデイ」タイプがあるのを知っていますか?

聞いたことがあっても、つかった事がないという方もいらしゃるのではないでしょうか。

そこで、今回は、自動車保険の中でも「ワンデイ」タイプに特化して、その商品内容をしっかりとご紹介していきます。

どんな場面で使うと良いのか等を踏まえて、今後利用する際に参考にして頂きたいと思います。

また、今まで使った事がある方も自分が利用している商品以外にどんな商品があるかについてもご紹介していきますので、今後の参考にしてください。

目次

1:自動車保険「ワンデイ」タイプとは?

まず最初に、自動車保険の「ワンデイ」タイプについて理解していきましょう。

ここでは、自動車保険の基本の仕組みと「ワンデイ」タイプの違いについて整理していくことにしましょう。

1-1:自動車保険の基本の仕組み

では、最初にご紹介するのが「自動車保険」は何かということから整理していきましょう。

では、最初に整理するのは「自動車保険の目的」とは何かからです。これは、一般的な自動車保険とワンデイともに同じといえます。

《自動車保険の意義》

もしも、自分が交通事故を起こした場合には相手のお体、同乗者の方、そして乗っている車にもトラブルが起きます。特にお相手が怪我をしている場合には、その治療費等も含めて事故を起こした側が負担をすることが必要となります。この治療費等は、数万円の場合もありますが、相手に後遺症等が残ると大きな補償が必要になります。自動車保険は、こうした万が一の場合に補償を備えるモノです。

自動車保険はあくまで、万が一に備えるものです。交通事故がなければ、自動車保険を利用することはありません。しかし、交通事故を待っている人は居ません。その万が一の備えとして、自動車保険に加入することは、運転する人にとっての守り札となります。

《自動車保険の種類》

この様に、自動車を運転する人の守り札の自動車保険には種類があります。

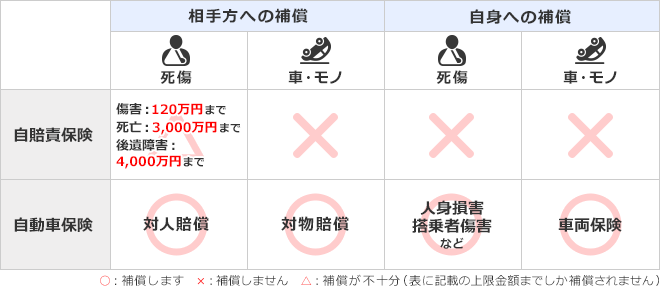

自動車保険①|自賠責保険

自動車保険②|任意保険

の2つの種類があります。

自動車保険①|自賠責保険

⇒加入義務のある保険です。自動車を保有する運転者には、必ずこの自賠責保険に加入する義務があります。この自賠責に加入することは法律で定められており、加入していないと法律違反です。この法律違反には罰則があります。

自賠責保険に加入しないで自動車を運転することは

「1年以下の懲役または50万円以下の罰金に科され、さらに免許停止処分」

の罰則となります。

自賠責保険の場合には、適用範囲は「対人」についてのみです。そして、補償にも限度が設定されています。

「支払限度額」=被害者1名当たり

・死亡による損害で最高3,000万円

・後遺障害による損害で最高4,000万円

・ケガによる損害で最高120万円

となり、ある意味、限定的な補償範囲といえます。その反面、法令を守ることでここまでの補償を受けることが出来るため、補償を全く受けれないことにはなりません。しかし、補償が万全かという視点では物足りないと感じる方が多いの実態です。

自動車保険②|任意保険

⇒こちらが、民間が運営している自動車保険になります。自賠責保険は、対人についてのみ適用されると同時に補償範囲にも限界があります。

しかし、任意の場合には、自分が望む補償を設定することが可能です。では、任意保険にある補償(保険)についても整理していきましょう。

・対人賠償保険

自賠責保険の支払限度額を超える対人賠償を補償する保険。あくまでも対人に対してのみの補償ですが、企業により次に紹介する対物賠償保険とセットで「無制限」にすることが決められている事が多くあります。これは、人身に対する賠償が最も高額となる可能性があることが理由です。

・対物賠償保険

こちらは「対物」に対しての損害(修理)を補償する保険です。対人でもご紹介していますが、通勤車両などに利用する場合、各企業で「対物・対人無制限」などの取り決めをしている場合が多くあります。企業では、この様に就業規則などに自動車保険の規定を定めていますが、この「無制限」という部分は自賠責では網羅できません。そのため、任意の自動車保険を利用し備えをすることになります。「無制限」に設定する理由は、冒頭でもご紹介している通り、この2つの慰謝料、修理などが最も高額になる可能性があるためです。通勤災害として認定される場合もある、通勤時の事故に備えることは運転する方以外に企業側での責任でもあります。

・人身傷害保険、搭乗者傷害保険

こちらは、相手ではなく運転をしていた自分自身や一緒に乗っていた家族や友人に対しての補償です。交通事故が起きた場合には、相手だけではなく自分たちも怪我などをする可能性があります。自分や同乗者が治療をすることとなると自分たちの家族の生活を守ることも大変になります。また、自分たちだけではなく相手にも怪我などをさせてしまっていれば、より金銭的な負担は増加します。こうしたことを考慮すると自動車保険で守るのは相手の治療費だけではないことをご理解いただけると思います。

・車両保険

こちらは、自分が運転している自動車の修理費などに充てる保険です。しかし、お車を買い替えることを検討している最中などは、不要とも言えます。こうした補償を取りのぞくことで多少は保険料を安価にすることも可能です。

この様に自動車保険には「自賠責保険」「自動車保険(任意)」の2つ種類があること。そして、それぞれに補償される内容が異なることを理解しておきましょう。

自賠責保険以外については、各自動車保険提供企業によりサービスが異なります。ここは、自分が望む内容を補償してくれる先を見つける必要性があります。

1-2:自動車保険「ワンデイ」の仕組み

では、この様な自動車保険に種類があることをふまえて、ワンデイと普通自動車保険の違いを見ていきましょう。

では、先にこちらをご覧ください。

|

|

契約期間 |

料金 |

|

ワンデイ |

1日単位(24時間単位) |

1日500円 |

|

一般的自動車保険 |

一年間(年間契約) |

補償内容、等級により異なる (月払い、年払いが可能) |

2つの違いの基本は、上記図が基本中の基本です。ワンデイとは、その名前の通り1日単位で自動車保険に加入する保険商品です。通常、自動車保険は「1年間」の単位で保険に加入します。しかし、自動車を利用したいと思った際に自動車を保有していない場合には、こうした単日での保険に加入することで、たまの運転時に自動車事故にあっても補償を受けることが可能になります。

年末年始、お盆などに帰省し家族の車を運転するときに久しぶりの運転、慣れない車となると事故を起こす可能性は増えてくるだけにワンデイの保険を利用して備えをしておくことも必要です。

1日だけでも交通事故が起きないという補償はありません。1日単位という手軽さからも、これから急な自動車運転がある場合には活用していきたい保険です。

2:自動車保険「ワンデイ」とは?魅力はどこ?

自動車保険「ワンデイ」は、なんだか手軽そう…と思った方も多いはずです。今度は、その手軽さを含めて「ワンデイ」保険の魅力について整理していきましょう。ここでは、改めて「ワンデイ」の仕組みを含めてご紹介していきましょう。

ワンデイとは①|1日単位の自動車保険

改めてお伝えしますが、ワンデイは1日単位で加入できる自動車保険です。通常の自動車保険の加入単位は1年間です。

このワンデイは、自動車保険でも短期で借りれる究極の自自動車保険になります。急に自動車を運転する場合が起きた際に、1年間の単位の保険に加入するのは無駄です。これは、凄く当然のことです。こうした場合に、便利な1日単位のワンデイは便利になります。

実は、このタイプの自動車保険は以前からありました。しかし、中々利用する人が居なかったためかメジャーでなかったのも事実です。ここ最近では、自動車を必ず持つものではなくなりました。ここ最近は格段に公共の交通機関が便利になりました。

そこで、自動車を保有しなくても生活に困らないという方も増えています。しかし、年末年始の帰省やドライブに行くときなど急に自動車を運転することもありますね。そうした際に、都度、都度、加入することが可能になります。この自動車保険は、通常の自動車保険の契約期間をコンパクトな1日単位にしたものだと考えてください。しかし、無条件で誰もが加入できるということではありません。

「契約者本人名義」「配偶者名義」の自動車を運転する場合には加入できない、利用できないルールとなっています。また、「法人名義」の自動車も同じです。これらは、長期的な利用(1年単位での保険加入)が想定される自動車であるためです。

ワンデイとは②|1日単位は¥500

このワンデイは、1日単位で加入できますが「1日あたり ¥500」と安価であることも特徴です。加入単位も、加入金額も手軽なのが最大の特徴であり、最大の魅力です。

この1日とは「24時間」のことです。加入し適用から、24時間適用されます。これが基本の最低金額として、保険内容を充実させることで1日単位の保険料も高くなります。一般的に、車両保険を付けることで1日あたり「¥1500」「¥1800」等の設定となります。実際に、久しぶりに自動車を運転する場合には、やはり不慣れであり交通事故を起こす可能性(リスク)は高くなります。そうした場合には、自動車自体を壊してしまい修理をする可能性もあります。たった1日とはいえ、自動車事故を起こし自動車を修理すると考えると、各段に安いということがお分かりいただけるでしょう。

ただし、注意点もあります。車両保険を付けた場合には責任開始時刻(補償がスタートする時刻)の7日前までに事前登録、申込をする必要があります。車両保険無しの場合に比べて加入する時期(日付)に注意することが必要になるのです。

ワンデイとは③|スマホで簡単手続き

ワンデイの魅力の1つは、スマホでの簡単手続きという点もあります。自動車保険と言えば、何かと加入に手間が掛かるイメージもあると思いますがワンデイは、各段に手軽です。一般的な自動車保険の場合には、対面の場合でもコールセンターに依頼しても、書面のやり取りを含み何度ものやり取りが必要です。しかし、ワンデイの場合には「NTTドコモ」「au」「ソフトバンク(Y!mobile含む)」の三大キャリアで契約可能です。ワンデイの手軽さは、この様に簡単に加入することが出来る点や、携帯支払いが可能だということです。手続きが複雑であればあるほど、利用する期間が短いなら、なおのこそ億劫になります。たった、1日のために手間を掛けたくはありませんよね。そうした側面からもワンデイは手軽さを追求しているのです。

そして、支払い自体も携帯の利用料金と合わせて支払いをすることが可能です。この方法を利用することで、振込を忘れたことや振込期日を意識する面倒さがなくなります。1回が¥500と言っても、何度も利用すると高額になる可能性があります。都度の支払でない場合には、気が付くと高額になる可能性がある点は注意するべきでしょう。

ワンデイとは④|手続きはスマホだけ?

いえ違います。スマホ以外にも支払い方法があります。それは、コンビニなどでの振込も可能です。例えば、ガラケーの携帯などでは申込みできない場合など、インターネットで「ワンデイ」保険に加入した料金をコンビニ支払い等にすることが可能です。しかし、全ての「ワンデイ」保険に対応している訳ではありません。

三井住友海上の「1DAY保険」に限定して、セブンイレブンの窓口で申し込み手続きを完了することが可能です。これを知っていると、コンビニ対応できる保険タイプを選ぶことで加入することが可能になります。こうした種類別の支払方法を理解しておくのもお大事なポイントです。

3:自動車保険「ワンデイ」のメリット・デメリット

ここまでご紹介した自動車保険「ワンデイ」が便利、お得と感じた方も多いのではないでしょうか。

しかし、どうしてもご紹介しておきたいのが、自動車保険「ワンデイ」のメリット・デメリットです。生命保険のご相談を頂く際にも、メリット・デメリットの側面を両方理解して頂きたいことをお伝えしています。今回も同じです。ワンデイを活用するのは、そのメリットとデメリットを比べておく必要があります。

ワンデイ:メリットとは?

既にご紹介している内容を含め、ワンデイのメリットを整理していきましょう。

メリット①|保険料が格安の¥500から

既にご紹介している通り、ワンデイの場合には1日¥500から加入可能です。1日つまり24時間単位で加入できますので、必要な時に必要な日数分を利用することが可能です。通常の自動車保険の保険料は1年単位で加入する必要ですので、その分、保険料が高額となります。必要な際に、必要な日数分を加入することが出来るのでお得です。

メリット②|手続きが簡単。携帯1つで手続きが可能

これも既にご紹介していますね。ワンデイへの加入は、とても簡単です。携帯電話で簡単に加入できます。手続きは全て携帯で出来ますし、支払い自体も同様です。携帯料金と一緒に支払うことも可能ですので、支払い漏れも防止可能です。

メリット③|車両保険を付けても格安

1日¥500と割安ですが、車両保険を掛けても同じ様に格安です。一般的な自動車保険に車両保険を掛けると格段に保険料がアップすることをご存知ですか?その車両保険も格安で付けることが可能です。慣れない自動車の運転での事故と車両の修理に備えることが可能です。

メリット④|自動車保険特有の「等級」制度がない

自動車保険の保険料を決める基準に「等級」があります。この等級のレベルに応じて保険料の割引率が変化していきますが、割引率は簡単にUPしていきません。通常、一年単位で契約更新をする際に等級が見直されます。それでは、かなりの時間が掛かると感じた方も多いでしょう。ワンデイの場合には、この様な等級制度に縛られることはありません。等級には関係なく、安価な保険料で保険に加入することが可能です。

メリット⑤|使えば使うほど、よりお得

実際に1日だけということでなく、数日間や何度も利用する方には、より保険料が安価になる仕組み(値引き制度)があります。

どうでしょうか。なんだかメリットが盛りだくさんであることがご理解頂けると思います。でも、ご紹介している通り保険にはメリットだけを理解してもダメです。やはりデメリットを理解しておくことは、保険商品を選ぶ上では大切です。

では、今度は、デメリットについて見ていきましょう。

ワンデイ:デメリットとは?

デメリット①|使うたびに申込が必要

ワンデイは、使う度に申込をする必要があります。言い換えれば、都度、加入する保険です。自動車保険は年間での契約ですが、都度、加入するからこそ安価になりますが、必要な日には都度、加入する必要がありますので、利用頻度が高い場合には、少し手間になる可能性があります。

デメリット②|人身傷害補償を付けれない

これには注意が必要な大切なポイントです。ワンデイの場合には、「人身傷害保険」を付けることができません。この人身傷害保険とは、交通事故により相手ではなく自分が死傷した際の補償を受ける保険のことです。つまり、交通事故におり自分が怪我をしても補償を受けることが出来ないということです。

しかし、同乗者が怪我をした場合にはある程度の補償を受けることが可能です。

デメリット③|支払い方法に制限がある

便利な反面、デメリットにもなる点があります。それは、支払い方法が携帯に限定されることです。一部の商品ではコンビニ支払いもありますが、殆どが携帯での支払いに限定されています。

どうでしょうか?デメリットについて、ご理解頂けましたか?このデメリットがクリアになる内容であれば、問題はありません。

4:どんな人向けの保険?

この様なワンデイの自動車保険は、どんな人向けの保険かも整理しましょう。

ご説明している通り、1日単位で加入することが出来ます。具体的に利用するのは、急に自動車を運転する人向けといえます。

実際に、実家に帰省する方、友人や家族の車を運転することになった方などが利用すると良い保険です。その他、普段は車の利用はないがドライブなどのイベントで利用する場合などです。自動車を保有していない人等が加入できる保険ですので、当然ですが自動車に普段乗らない方、自動車を保有していない人向けの保険です。

普段、自動車を利用しない人は運転慣れしていない人ともいえますので、何かしらの補償を準備する事も必要です。何もしないということには問題があります。この様な場合に備えるのには、ワンデイの自動車保険を活用すると良いでしょう。

5:自動車保険ワンデイの魅力と商品紹介!

改めて、ワンデイの魅力をご紹介しておきます。その前に注意しないといけないのは、保険に加入できない、適用できない自動車があることです。

《ワンデイ自動車保険が適用できない場合》

①運転者本人名義の車

②配偶者の所有する車

③レンタカー

④貨物登録

⑤法人名義

(例外)

・ローン会社やリース会社が車検証の所有者欄に記載されているだけのもの

・前所有者の法人名が残ってしまった名義残りの場合

これらの車は、ワンデイ自動車保険の対象にはなりません。

レンタカーは利用中の事故に備える保険が別途有るため、ワンデイの保険の対象とはならないのです。また、貨物登録になっている自動車もワンデイの対象とはなりませんので、あらかじめ車検証等で自動車の用途を確認しておく必要があるでしょう。

《充実している補償内容》

ワンデイ保険と言っても、補償内容は充実しており、通常の自動車保険と比較しても遜色のない内容となっています。

相手方への賠償から自分自身・搭乗者への補償に関してはしっかりと補償されますので安心出来る内容となっています。

その内容を少し紹介しておきましょう。

補償内容

対人・対物賠償:事故の相手方への賠償で有り、相手方のケガや物への補償となっています。

対物超過修理費用特約:事故の相手方への補償の一つですが、相手方の自動車の修理費用が時価を超えてしまった場合に20万円程度まで補償を拡大してくれる補償です。自動車は年数が経てば価値が下がってきますが、大切に乗っている方や思い入れがある自動車の場合には、どうしても修理をすると言う方も少なくありませんが、保険会社は自動車の賠償額はそのときの価値(時価)までしか補償しないので、この補償は必要になる可能性が高い補償です。

搭乗者傷害特約:搭乗者傷害特約というのは、事故を起こした際に同乗していた方のケガや死亡を補償する特約となっています。事故を起こしてしまった際に、家族や友人が怪我をしてしまった場合にも治療費や逸失利益などが必要となってきます。

自損事故補償:これは自損事故(相手のいない事故)でのケガを補償する内容となっています。基本的に自動車保険には自動付帯となっています。

なお、「対人・対物の補償は無制限」となります。これは、とてもありがたいですね。その他にも、この様な補償もあります。

車両復旧費用保険・車内手荷物等特約:これらは、借りていた車の修理費や自動車の中にあった荷物を補償してくれる補償内容となっています。

この様な補償は、特約として追加できるオプションです。これらを付けることで、保険料が高くなりますが、1日という期間限定なので当然ですが安価に設定されています。

では、次にご紹介するのは今人気のワンデイ自動車保険です。いくつかの保険商品をご紹介しますので、自分のニーズにあった商品を選んでください。

5-1:三井住友海上の「1DAY保険」

定番中の定番となるワンデイ自動車保険です。こちらには、3つのタイプがあります。

《プラン内容》

|

プラン |

Aプラン 基本のプラン |

Bプラン 車の安心のプラン |

Cプラン 荷物も車の安心プラン |

|

保険料 |

500円 |

1,500円 |

1,800円 |

|

対人賠償保険 |

◯ |

◯ |

◯ |

|

対物賠償保険 |

◯ |

◯ |

◯ |

|

対物超過修理費用特約 |

◯ |

◯ |

◯ |

|

搭乗者傷害特約(入通院) |

◯ |

◯ |

◯ |

|

搭乗者傷害特約(死亡・後遺障害) |

◯ |

◯ |

◯ |

|

自損傷害保険 |

◯ |

◯ |

◯ |

|

ロードサービス |

◯ |

◯ |

◯ |

|

車両復旧費用保険 |

× |

◯ (免責金額15万円) |

◯ (免責金額10万円) |

|

車内手荷物等特約 |

× |

× |

◯ |

《支払方法》

この商品が選ばれる理由は、セブンイレブンなどのコンビニ支払いがあることです。まだまだコンビニ支払いがない商品が多いため、この商品では保険料支払い方法の選択範囲が広くなります。

加入方法:スマホ(ドコモ、au、ソフトバンク、Y!mobile、UQmobile)、パソコン、コンビニ(セブンイレブン)

支払い方法:セブンイレブンで現金またはnanacoで支払い。あるいはスマホ料金と共に支払い

5-2:あいおいニッセイ同和の「ワンデーサポーター」

この商品には2つのタイプが展開されています。

《プラン内容》

|

プラン |

ベーシックプラン |

ワイドプラン |

|

保険料 |

500円 |

1,500円 |

|

対人賠償保険 |

◯ |

◯ |

|

対物賠償保険 |

◯ |

◯ |

|

対物超過修理費用特約 |

◯ |

◯ |

|

搭乗者傷害特約(入通院) |

◯ |

◯ |

|

搭乗者傷害特約(死亡・後遺障害) |

◯ |

◯ |

|

自損傷害保険 |

◯ |

◯ |

|

ロードアシスタンスサービス |

◯ |

◯ |

|

運搬・搬送費用特約 |

◯ |

◯ |

|

事故・故障付随費用特約 |

◯ |

◯ |

|

車両復旧費用保険 |

× |

◯ (免責金額15万円) |

《支払方法》

こちらには、コンビニ支払いがありませんが、スマホ料金と一緒に支払うことが可能です。ただし、スマホでしかのみ加入することが出来ません。

加入方法:スマホのみ(ドコモ、au、ソフトバンク、Y!mobile)

支払い方法:スマホ料金と共に支払い

5-3:東京海上日動火災保険の「ちょいのり保険」

こちらにも、3つのタイプが準備されています。基本プランに加え車両補償を選択することも可能です。

《プラン内容》

|

プラン |

Aプラン 車両補償なし |

Bプラン 車両補償あり (スタンダードタイプ) |

Cプラン 車両補償あり (プレミアムタイプ) |

|

保険料 |

500円 |

1,500円 |

1,800円 |

|

対人賠償保険 |

◯ |

◯ |

◯ |

|

対物賠償保険 |

◯ |

◯ |

◯ |

|

対物超過修理費用特約 |

◯ |

◯ |

◯ |

|

搭乗者傷害特約(入通院) |

◯ |

◯ |

◯ |

|

搭乗者傷害特約(死亡・後遺障害) |

◯ |

◯ |

◯ |

|

自損傷害保険 |

◯ |

◯ |

◯ |

|

ロードアシスト |

◯ |

◯ |

◯ |

|

車両復旧費用保険 |

× |

◯(免責金額15万円) |

◯(免責金額10万円) |

|

弁護士費用特約 |

× |

× |

◯ |

《支払方法》

こちらには、クレジットカード支払いが準備されています。また、パソコンなどでも簡単に加入できるので利便性は高い商品として人気です。

加入方法:スマホ(ドコモ、au、ソフトバンク、Y!mobile)、パソコン、コンビニ(ローソン、ミニストップ)

支払い方法:スマホ料金と共に支払い。あるいはクレジットカード払い

5-4:損保ジャパン日本興亜の「乗るピタ!」

最後にご紹介したいのが、こちらの商品です。こちらの商品にも3つのタイプが準備されています。

こちらの商品が選ばれる理由は、「12時間」での加入も可能だということです。この短時間であれば、ちょっとしたドライブにも最適です。

《プラン内容》

|

プラン |

ライトプラン |

基本プラン |

安心プラン |

|

保険料(12時間) |

400円 |

1200円 |

1600円 |

|

保険料(24時間) |

500円 |

1,500円 |

2,000円 |

|

対人賠償保険 |

◯ |

◯ |

◯ |

|

対物賠償保険 |

◯ |

◯ |

◯ |

|

対物超過修理費用特約 |

◯ |

◯ |

◯ |

|

人身傷害保険(搭乗中) |

× |

× |

◯ |

|

人身傷害死亡・後遺傷害定額給付金特約 |

× |

× |

◯ |

|

搭乗者傷害特約(入通院) |

◯ |

◯ |

× |

|

自損傷害保険 |

◯ |

◯ |

× |

|

借用自動車のロードアシスタンス特約 |

◯ |

◯ |

◯ |

|

車両復旧費用特約 |

× |

◯(免責金額15万円) |

◯(免責金額10万円) |

|

借用自動車の事故時代車費用特約 |

× |

× |

◯ |

《支払方法》

こちらには、携帯払がありません。その代わりクレジットカード払いが準備されています。

加入方法:スマホ・パソコン

支払い方法:クレジットカード払い

6:まとめ

いかがでしたか。

実際に自動車を持っていない方が自動車に乗ることになった場合に、自動車事故が起きてしまったらどうでしょうか。

何も補償を受けれないと、その損害が莫大になります。また、普段、自動車を運転しない方の方が自動車事故を起こす可能性(確率)は高くなります。

だからこそ、何かしらの補償を受けれる保険を準備することが必要になります。

しかし、ご紹介している通り一年単位の一般的な自動車保険に加入するのは、無駄です。

そこで、今回ご紹介しているワンデイ自動車保険が重宝されるます。

必要な際に必要な日数だけの保険ですが、必要な補償を受けれることからも安心して自動車を運転することが出来ます。また、万が一の場合には補償を受けることが出来ますので、相手の怪我にも対応することが可能です。

自動車保険は、あくまで万が一に備えるものです。

自動車事故は、どんな場合でも起きる可能性がゼロにはならないからこそ、今回ご紹介した様に備えること、準備をすることが必要です。

是非、今度のドライブの際にはワンデイ自動車保険を活用してください。