『老後』の事を考えるとき、皆さん何をまず思い浮かべますか?

『老後資金』が足りなくて苦しい生活をしている自分など出来るなら想像したくないと思います。

出来るなら、孫に囲まれて幸せに暮らしている自分、念願の夫婦旅行を楽しんでいる自分、時間に追われる事無く好きなことに没頭する自分など楽しく暮らしていきたいものです。

しかし現実は厳しく公的年金だけでは、それらの楽しみだけじゃなく食べる事さえ困難になるかもしれません。

そうならない為に今回は『老後資金』で困らない為の、お金を貯めるポイントを考えて行きたいと思います。

目次

1.『老後資金』の前に『老後』とはを考える!

1-1.老後ってなに?

1-2.老後の家族とは

1-3.寿命・年齢・病気のリスク

2.『老後資金』とはを考える!

2-1.『老後資金』が無くても!

2-1.子供と同居してみる?

2-2.老齢になる前に

3.『老後資金』目標金額

3-1.老後・何にどのくらい掛かる?

3-2.貯められる?3000万円『老後資金』

3-2.どのくらい貯めればいいの?

3-2-1.夫婦ふたり

3-2-2.一人暮らし

3-2-3.自営業者なら

4.老後に必要な金額の不思議

4-1.『老後資金』だれが支える?

4-2.『老後資金』破産

5.『老後資金』貯め方

5-1.貯める金融商品はある?

5-2.生命保険なら

5-3.個人年金で『老後資金』

6.今すぐ行動すること

6-1.我が家のプランニング

6-2.好きな事でスキルアップ

6-3.健康でいること

7.まとめ

1.『老後資金』の前に『老後』とはを考える!

「親が『老後』の生活をしている」とか

「そろそろ自分も『老後』に備えないと」

「『老後』は健康でいたい」など、

人生の大きな節目以降の生活を語る時、誰もが『老後』というワードを発すると思います。あまり嬉しくないワードではありますよね。

しかし何時までも若い気持ちでいるつもりでも、誰にも平等に時間は老後へ向けて確実に進んでいます。

そこで『老後』ってなに?何時から?実際にはどうなってしまうの?などの疑問や『老後』になってから、必要となって来るものって何なのか?という事から見て行こうと思います。

1-1.老後ってなに?

『老後』の『老』は象形文字でいうと、杖をついて歩く腰の曲がった人(老人)を表していると言われています。

なので年を取った人を「老人」と言い表しているんです。

ここで『老後』とは「年齢を重ね年をとったのち(後)」だという事は理解出来ますね。

それでは、その『老後』と言う年を取った後とは実際、何歳の事を指しているのでしょう。

昔からの日本の制度の中で、その定義年齢は、数え年齢で61歳から65歳を「老人」としてきたそうです。

なので、文字の上では、60歳から先を『老後』と認識することとなっています。

老人と言うと腰が曲がってよぼよぼになった様子を想像してしまいがちですが、その様子は、近年の60歳から65歳ぐらいでは、見受けられ無くとても元気な人が多くなっていて、老人の定義が当てはまらないと言いえますね。

1-2.老後の家族とは

60歳くらいでは、まだまだお元気で、いくらでも働いている方たちはたくさんいらっしゃいます。

しかし、会社員であるならば65歳ごろには必ず退職という現実が待っていて、以後の収入も途絶えてしまいます。そうなると『老後資金』は切実な課題となってきますね。

そこで、その課題を考える時、どのような老後ライフを迎えたいかをよく考え解く必要があります。

現役を引退するその頃を「独身で迎えるかご夫婦で迎える」か、または「子供家族と迎える」か!?など人の人生はさまざまなライフスタイルがあります。

結果!老後の家族構成によって『老後資金』の幅や使い道も違って来るという事を、若い内から考えておく事が重要なポイントとなってきます。

家族構成によって用意しておきたい『老後資金』のお話はまた後で詳しく見て行きますね。

1-3.寿命・年齢・病気のリスク

『老後』と言われる年齢になると、お金と同様にこんなことが心配になってきます。

「あとどのくらいの寿命があるか」

「誰の手も借りず生活できるか」

「病気にならないか」

これら全てに共通して言えることはもちろん『健康』でいることが第一条件でもあります。

人生の余暇を楽しむとき、確かにお金は必要です。しかし収入源が無くなった65歳から先、いくらお金があっても健康でなくては、第二の人生を楽しむ事は出来ません。

また別の見方をするなら『老後資金』をしっかりと用意しておくと、収入源が無くなった老後に、病気などで寝込んでしまった時、医療費や介護費で、自分自身だけではなく家族にとっても困らないと言った面もあります。

『老後資金』と『老後健康寿命』はとても密接に関係しているんですね。

2.『老後資金』とはを考える!

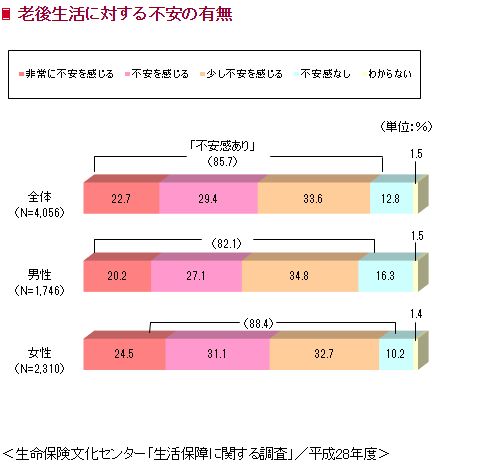

先程述べた様に『老後資金』は、老後の健康や寿命にとても密接に関係しています。そこで20歳代から50歳代に行ったアンケートでは

「老後の生活にどのくらいの不安を感じていますか?」という質問に、イエスと回答した人が20歳代からすでに90%に届く数字がにもなっています。

2-1.『老後資金』が無くても!

個人で工面して用意しておく『老後資金』が無くても、公的年金があるから大丈夫では?と、思いたいですが、多くの人が不安としている要因には、支える世代の減少などの話を聞いていたりしているからだと思います。

だからと言って、若者がたくさん居た昔には「悠々自適の年金暮らし」が出来ていたかと言うとそうでもないんです。

国民皆年金(国民年金法全面施行)が始まった1961年当初から何ら変わっていないのが現実なんです。

代替所得率

「代替所得率」という言葉を知っていますか?

公的年金の給付される水準を見るもので、その時代で出されている平均所得(月収)で割り求められた値が「代替所得率」なんです。

年代 年金給付額 平均月収 代替所得率

1965年 10,000円 28,000円 36%

1973年 52,000円 85,000円 62%

1989年 197,000円 288,000円 69%

2004年 233,000円 393,000円 59%

2014年 218,000円 348,000円 62.7%

※夫婦2人の公的年金の値

1965年の昭和40年は、労働者年金保険法が出来てから約20年強と言う、戦後間もないと言う事もあり、その値はかなり低くかったようですが、それ以降60%あたりを推移しています。

この代替所得率と言う物を見て行くと、今も昔も公的年金だけでは生活水準を、かなり下げて生活しなくては行けなかったといいことが分かります。

『老後資金』が無くても!と考えるならば、老後の生活では贅沢をせず、かなりの節約が必要だという事がポイントとなってきますね。

2-2.子供と同居してみる?

60歳はまだまだって言う人もいますが、65歳を超えてくると、体のあちこちに不具合が出てくることも多くなってきますよね。

そうなると会社員ばかりじゃなく自営業者でも、引退を考える歳にもなって来るかと思います。

そこで、子供がいるご家庭は、2世帯や3世帯同居と言う選択肢も『老後資金』以外に考えるのも手段ではないでしょうか。

公的年金は、戦後の核家族化や平均寿命の延び等の理由もあり、昔のように大家族で親を養うという事が大変困難になってきたために、作られた制度でもあります。

メリットとしては

親の土地に子供が住宅を建て同居し相続することによって、自宅としての土地の相続税が大きく減額される可能性もあります。※注意・登記は別にしないなどの条件あり

子供との同居を早くからしておくことで『老後資金』や相続税の心配も少なくなりそうなので、公的年金だけでも暮らせていけそうですね。

2-3.老齢になる前に

『老後資金』はもちろん老後と言われる60歳までには準備しておくことが重要です。

しかし、30年も40年も遠い未来を想像しようとしても、皆さんは子育てやローンの返済などもあり、事お金に関しては、忙しい日々の中でじっくりと自分の老いを想像するなんて難しいかと思います。

想像するのが怖い!と言った方が近いかもしれませんね。

一度ご夫婦で『老後資金』が無く公的年金だけで暮らしていけるか?と言う体験をしてみてはいかがでしょうか。

月額の年金約70,000円弱として、実際にひと月を暮らしてみるシュミレーションをしてみると実際には『老後資金』として自分たちがいくら不足するか見えてくるかもしれません。

次にそのシミュレーションを見て行きましょう。

![]()

3.『老後資金』目標金額

『老後資金』ではなくとも、お金と言う物はいくらあってもいいですよね。

困る事と言えば、子供に託す時に発生する『税金』です。

私のような庶民としては、相続税で悩むほどの資産があったら「貯蓄の苦労もしなくて済むのに」と考えてしまいます。

今働けるうちに稼いで、生活困窮老人にはなるまいと頑張っていますが、実際には一体どれくらいの金額を用意出来たら、生活水準を下げずに生活できるのでしょうか?

今までと変わらずという事なら、公的年金プラス〇十万円?!

3-1.老後・何にどのくらい掛かる?

『老後資金』は、今現在の暮らしで得ている所得金額と同じくらいが良いかもしれませんが、食費以外になんだかんだでお金は出て行きますよね。

と言う事で、夫婦2人(子供は独立)公的年金が約130,000円(1人/65,000円)給付されたとしてシミュレーションしてみたいと思います。※持家(マンションなど)有のケース

光熱費:15,000円

通信費:4,000円

健康・介護保険:15,000円

雑費:6,000円

小遣:10,000円

貯金:10,000円

住居維持費:30,000円

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

計90,000円

食費

130,000円-90,000円=40,000円となり、上記に入れていない食費を残りの40,000円で賄う事になりました。

月40,000円の食費という事は、2人で1300円/日なので、外食もたまにしたいなら切り詰めて1,000円/日にするといいですね。

一食当たり433円とすると、栄養面でかなり劣ってしまいそうな金額でもありますが、庭やベランダ、貸し農園などを利用して、楽しく自給自足を心掛けてみるといいかもしれません。

光熱費

光熱費は、真冬と真夏で電気・ガスの消費量が逆転していますが、どちらも夏と冬でかなり使用していますので平均するとこのくらいでした。

通信費

通信費は必要かどうか考えた結果、子供との連絡や買い物に行けなくたった時には通信販売も可能だと思い、入れています。

雑費

雑費には、日々使う洗剤などの雑貨品の事になります。近年これらの価格もじりじりと上がってきて食費以上に馬鹿に出来ません、特売日のチェックや還元ポイントなどを活用するといいかもしれませんね。

お小遣い

お小遣いは自分だけで使える金額が少しでもあれば、出先での突然の出費に対応できるので入れておくといいでしょう。

住居維持費・貯金

住居維持費は、結構大切なので必ず計算に入れておかなければいけません。

なぜかと言うと、ローンの返済が済んだマンションでも必ず管理費などの維持費が発生します。また、修繕積立費もあるという事を忘れないで下さい。

自動車を持っていれば駐車場代がある場合もありますし、毎年の自動車税や車検もあるので、貯金はしておきましょう。贅沢をしないを前提であれば、自動車は手放すと言う方法もあります。

しかし車が無くなった場合、通院などの移動手段用の交通費も計上しなくてはいけなくなってきそうです。

かなり大まかな数字でシミュレーションしてみましたが、公的年金だけで『老後資金』を用意していないと、冷房を我慢したり、食べる物を切り詰めたりなどをしなくては行けなくなりそうです。

しかしそんな生活をしていたら、本末転倒で健康を損ないそうですね。

3-2.貯められる?3,000万円『老後資金』

『老後資金』に必要な金額っていくらが良いのか?という話で「3,000万円は必要です。」みたいなことをよく耳にしませんか?

簡単に3,000万円と言いますが、これって親の財産の当てもない人にとっては相当な額ですよね。

例えばですが、20歳の後半で『老後資金』の3,000万円を貯金しようとすると、老後の年齢60歳まであと40年ありますが、

3000万÷40年=75万で

年間75万円を貯めなければいけない計算になります。

75万÷12か月=62,500円

毎月60,000円以上もの貯金をすることになります。

ボーナスを貯蓄に投入する手段を取れば、月の貯金額が減りますが、結婚して家族が増えたらどうでしょう。家電の買い替えや旅行などなかなか廻せなくなりそうです。

奥様に、かなりの収入が見込めるのなら貯められそうですが、全ての人が恵まれた収入があるとは限りませんし、教育費×子供の人数となると、長期戦となり無理が生じかねません、住宅ローンは負の財産なので、貯蓄よりも優先して完済した方が絶対いいはずです。

では30歳を過ぎてから3,000万円目指して貯蓄すると、60歳までさらに短くなるので言わずもがなです。

とてもじゃないですが『老後資金』3,000万円は、現実離れした金額です。

では、いくらあればいいのでしょうか。

3-3.どのくらい貯めればいいの?

60歳から65歳、そして長生きするのならいくらあればいいのか?

将来給付されるであろう公的年金には、それだけで生活していけるか多くの人が不安を持っています。

老後生活での費用は平均すると約22万円から35万円ほど必要だと言う統計が出ています。

最低でも22万円、余裕があって35万円となっています。

ここで、平均寿命も知っておかなければいけません、2015年度での調査では女性が87歳強、男性が80歳強となっていて、まさに人生80年という時代になってきました。

老後60歳-80歳=20年間の老後資金

先程の毎月の必要金額から、給付される公的年金分を差し引き、平均寿命年月数を掛ければ、個人が用意すべき『老後資金』が見えてきますね。

まずは、皆さんは老後を誰と、どんな風に暮らしたいか?から、いくら必要なのか見極めて行きましょう。

3-3-1.夫婦ふたり

ゆとりある老後を!と言いますが、ゆとりと言われれば何も3,000万円じゃなくて5,000万円や1億円でもいいわけです。

上を見ればキリがありませんので、もっと現実味のある一般的と言われる『老後資金』を考えた時ご夫婦2人だけなら、給付される月平均約23万円で十分と言えます。

この根拠は、総務省統計局で出している家計調査の年報です。

夫65歳・妻60歳以上の夫婦2人世帯で、ひと月の支出平均額が268,907円と出ました。

このうち、健康保険や税金、その他非消費が約3万円弱となっていて、雨風をしのぎ食べて行くだけだったら、公的年金だけで暮らせると言えますね。

老後資金

↓

公的年金+(非消費+個々のゆとり)

そこで『老後資金』を『ゆとり』とするなら、葬儀代や老後の楽しみの為と捉えるといいでしょう。

しかし、これは自分所有の家を持っていて、子供への援助(結婚・孫)は、しないという事が条件となります。

やっぱり子供には援助したい

子供へ何も残さないと覚悟していても、お孫さんが出来るとその考えも変わってくる方が多いようです。

お祝い、進学、などを見積もると総額約200万円と言う人も知り合いにはいましたね。そこまでしなくとも不測の事態に備えるのであれば数百万円単位で欲しい所です。

マイホームを持っているなら修繕費も見積もっておくのもポイントになります。

ローンを完済して尚、老後の平均寿命までの20年以上は持たさなければいけませんので家に対しての経費は頭に入れておくに越したことはありません。実際60歳以降に家のリフォームなどで約300万円かかってしまったと言う人がいました。

また、国内外問わず旅行も余暇が出来た分楽しみたいですよね、そこで遊興費として400万円ほどと考えている傾向があります。これは年間二人で20万円程見ておけば、そこそこの国内旅行を年に1回ぐらいは楽しめる計算になるからです。

ご家庭の事情によって金額はまちまちではありますが、給付される年金が予定通りであるならば、公的年金以外の資金約1,000万円程で十分暮らしていける数字となっています。あくまでも理想的な数字なのでこれだ!と言う事ではありません。

3-3-2.一人暮らし

男性単身者60歳以上の平均生活費(支出)は月で約143,000円です。

それを81歳(平均寿命)まで計算すると約3,604万円(公益財団法人 生命保険文化センター調べ)

会社員が年金を81歳(平均寿命)まで給付されると約2,842万円(厚生労働省より)

3,604万円(生活費)-2,842万円(年金)=762万円

762万円と言う金額を個人で用意する必要が出てくる計算になります。

ただこれは生活費だけを考えた場合の計算で、遊興費・介護費用などは入っていません。

しかし生涯独身と決めているなら、既婚者より早い年代から貯蓄へ大きく向けられ、人によっては3,000万円以上もの『老後資金』となり、それだけでも十分食べていけるでしょう。

独身となると老後に身体の自由が利かなくなってきたときに、面倒を見てくれる!と言う人が身近にいないという心配が出てきます。

『老後資金』でのポイントは、病気、障害などで動けなくなった時に介護費と言うお金を、独身なら覚悟をしなくてはいけないという事でしょう。

3-3-3.自営業者なら

自営業者の場合、国民年金のみが公的年金で貰えないので数字的にはかなり苦しいです。

先程の生活に必要な総額約3,604万円をご夫婦2人なら約7,208万円となります。

年金を満額で受給できれば約1,248万円で、2人分とすると約2,496万円です。

7,208万円(生活費)-2,496万円(年金)=4,712万円

なんと4,000万以上もの『老後資金』が必要な計算となります。何か普通に一戸建てが買えそうな数字となりました。

ただ、自営業者の方なら身体が動く限り収入を得る人もいます。会社員のように60歳で商売などを辞める人はそうそういらっしゃらないと思いますので、これより少ない金額の用意で済むのではないでしょうか。

4.老後に必要な金額の不思議

『老後資金』の必要金額が3,000万円と言うのは、だれが言った事なのか不思議だともいませんか?

ここまで見てきたことを考えると、それだけの金額を捻出して貯められる人ってどれだけいるのでしょうか?

貯められたとして、何時どうなるか分からない年齢を、慎重に節約して生活する老後に使いきれるかと言うのも疑問です。

4-1.『老後資金』だれが支える?

『老後資金』として出た3,000万円は、さまざまなアンケートで出た数値なんだそうです。

老後はこうありたい!という願望で出てきたものでなんですね。

でも、1,000万円とか3,000万円などと言う願望は、これから資金を貯めて行こうとする若い世代だけに言える事でもあります。

子供の教育費やローン(繰り上げ)返済などで貯蓄どころではなく、考えている以上に貯めることが出来なかったと言う人が、60歳を前にしていらっしゃることも事実です。

上記に加えて、50歳を超えてくると自分の親も高齢となって、生活の世話や介護で費用がかさむこともあります。

そして自分が『老後資金』を作れなかったことによって、その子供もまた貯められないと言った負の連鎖が起きることがあります。

対策としては、

- 若い内に『老後資金』を考えておく(老後の為の貯蓄を開始する)

- 60歳以降も働く

- 不動産・生命保険などの保有資産を活用

平成29年の1月からは、65歳以上でも雇用保険の対象拡大しました。これは、健康寿命の延びたことによって、まだ働ける人が多くなったことに要因しています。

公的年金を受給しつつ、働くことによってキャッシュフローが上手く回る可能性が出てきます。

また、元気に働くことによって、自身の健康寿命も延びる傾向も見られるそうですよ。

4-2.『老後資金』破産

『老後資金』は無いと困るけど、あっても気を付けたいことがあります。それは老後破産です。

『老後資金』の必要額が3,000万円と希望を込めた数字は、あながちこんな不安から来てるのかもしれませんね。

退職金の運用失敗

夫と妻両方の老親介護

子供家族への過度な出資

これらが引き金となって、貯めておいた資金が少しづつ切り崩され、結局は年金だけになってしまったと言うことがあるんです。

もう一つは、年金額の減少です。

マクロ経済スライド方式って聞いたことある方も居ると思いますが、保険料を払う現役世代の減少、受給者の平均寿命の延びと、社会の経済状況(インフレ・デフレ)を合わせて給付金額を増減させる年金制度のことを言います。

結果、今後このまま賃金とか物価の伸びが落ち込(マイナス)んだままだったり、デフレの場合、

下落した分、受け取れる年金額が下がってしまうんです。

そうなると、老後の収入と支出のバランスがとれなくなり、老後破産になりかねない可能性がでてきます。

『老後資金』はしっかりと管理していくことがポイントになってきますね。

5.『老後資金』貯め方

『老後資金』を貯めるには、しっかりとしたビジョンを建てて、ゆっくりじっくりと実現していくことが、ポイントでもあります。

その理由には、長い年月に渡って実践(お金を貯める)していかなくてはいけないからです。

5-1.貯める金融商品はある?

『老後資金』と言う物は、30年40年先を見据えて貯めて行かなくてはなりません。ローンと同じで、長期戦になります。

そうなるとなかなか自分の意思だけでは、貯蓄が苦しくなる時があります。

なので、公的年金保険料のように流動的にお金を出していくことで、解決するのが重要なポイントになってきます。

そこで自分に合った年齢(老後)まで、崩さずに資金が作れる個人年金が皆さんの頭にも浮かぶのではないでしょうか。

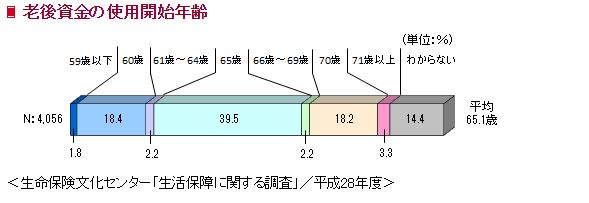

60歳を超えた『老後』の捉え方は、人によってさまざまです。

上のアンケート結果をみても、60歳から70歳の10年間で色々別れていますね。

退職した後に『老後資金』を、公的年金の受給開始までの繋ぎに使いま始めたり、65歳又は70歳まで働いて、公的年金と併用したりと皆さん工夫しているようです。

5-2.生命保険なら

『老後資金』として、ベースとなる老齢基礎年金を補うために、貯金感覚で生命保険を掛けて行くのも一つの手段でもあります。

解約返戻金がある終身保険なら、いざという時の家族へのお金の備えも出来、老後でお金が必要となる年齢まで保険料を支払い、満期後に解約することで貯蓄としてお金が戻って来ます。

ただ、解約してしまえば、終身の保障は無くなってしまいますので、解約のタイミングは慎重にしなくてはなりません。

また個人年金保険なら、老後に解約するのではなく、老後に年金方式でお金を受け取ることが出来るため、公的年金の給付開始前の生活費として活用できることが出来ます。商品によっては配当も付くので、多少の増収が期待できる物もあります。

個人年金保険の税制適格特約を付けていれば、払った保険料で所得税や住民税の控除も受けられます。

※生命保険は保険料払込中に解約すると、元本割れにリスクがある事に注意しましょう。

5-3.個人年金で『老後資金』

公的年金(国民年金・厚生年金)を補完する意味で、近年は個人年金を活用する人が多くなって来ています。

その中でも、個人型確定拠出型年金(iDeCo)が話題になっていますね。

これは専業主婦でも無理のない金額から、無理なく個人年金として資産が作れる制度なんです。

制度なので、拠出したお金は全て控除対象となる為、日々の家計にも優しい資金作りでもあり、60歳まで引き出せないので、強制的にお金を貯めることが出来ますね。

個人型確定拠出型年金(iDeCo)を取り扱っている金融機関で加入することが出来、そこで国内外投資・債券、個人年金保険、定期預金などにお金を拠出することになります。

6.今すぐ行動すること

若い20歳代でも『老後資金』の心配をする人は増えています。何か備えているわけではないけれど、気になっているそうです。

30歳以上ともなると全体の約8割以上もの人が、何かしら『老後資金』を備えているそうです。

公的年金の不安を補い老後生活に困窮しないためには、無理のない資金作りを若い時から少しづつやって行かなくてはいけないかもしれませんね。

家計から資金を作るためのお金を捻出するのは難しいと嘆く前に、まず簡単に出来ることからやってみましょう。

6-1.我が家のプランニング

今すぐにはお金を貯めることが無理でも、夫婦で話し合う事で、貯蓄するための工夫が出来るかもしれません。

気にすることで、意識して嗜好品での出費を減らして行けたりすれば、自然と貯蓄へ廻ってきます。

まずはひと月でもいいので、どんなものが必要でどんなことが不要なのか夫婦で家計をプランニングしてみるといいでしょう。

6-2.好きな事でスキルアップ

『老後資金』を出来る範囲で貯蓄や運用し用意しながら、何か資格を取っておくと老後の再雇用や独立収入に役立つのではないでしょうか。

「何も引退後に無理して働かなくても・・・」という方もいらっしゃいます。

それも当然のことで、その老後にゆっくりと好きな事をして楽しむために、長い間一生懸命働いてきたのですから、嫌々働くことはありませんよね。

ここでの提案は、老後に好きなことで収入が叶えばやり甲斐もあり、金銭面も気持ちもゆとりある老後となるためにという事からなんです。

6-3.健康でいること

早い年代から備えた『老後資金』があっても、60歳のこれから!と言う時に病気になってしまったり、寝込んでしまったら元もこうもありません。

60歳で定年退職して、いきなり家の中にいるだけの不健康な生活になってしまい、体調を崩してしまうと言う人もいるそうです。

『老後資金』作りと同時にきちんと健康管理も心掛け、老後には生活リズムを崩さないように何かしら動くことを意識して見て下さい。

7.まとめ

いかがでしたでしょうか?『老後資金』というと、なかなか若い時には響かない言葉ですが、実際に社会へ出ればだんだんに意識するようになって来るのが貯蓄です。そして周りの先輩たちの話を聞き、老後への不安をどうするか考え始めるのではないでしょうか。そんな時、今回の内容が少しでもお役に立てれば幸です。