松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

皆さん『三大疾病特約』について深く考えたことはありますか?

また、生命保険を模索するときってどんなタイミングですか?

そんなターニングポイントに立った時、貯蓄性や保険料で決めますか?保障内容で?

このように一つ一つポイントの分かれ道で、将来起こったら困ってしまうことを想定して悩むと思います。

しかし特定の疾病特約に対しては意外と深く考えずにスルーしていることがあるようです。

今回は、みんなさんが良く耳にしている『三大疾病特約』を中心に、本当に必要かそうでないかを見ていきたいと思います。

- 生命保険においての三大疾病とは、がん・脳卒中・急性心筋梗塞のこと。

- 三大疾病を患った場合、手術や治療費・入院費などで高額になる可能性が高い。

- ソニー生命の医療保険

は、最新の保険商品だから現代人が求める保険を基本となる主契約でカバー。

- 払込んだ保険料が全額戻ってくるお得な保険が新登場!

- 保険料が一生涯上がらない!ソニー生命の医療保険はメリットがいっぱい。

スポンサーリンク

目次

『疾病』って?

生命保険のみならず、損害保険でもよく目にし聞きもする『三大疾病特約』。

松葉 直隆

松葉 直隆

「病気」と同じなのでしょうか?

保険を掛けるときに「病気やケガの保障」も欲しい時にこの言葉をよく理解していることで、上手な保険選びが出来ますよ。

疾病がつく物・意味

まず疾病は『しっぺい』と読みます。

病院のお医者様をはじめ、医学関係の中では、身体の不調となる生理的な状態を『病気』という言葉であまり表さないで『疾病』と言うそうです。

じゃあ、病気=疾病ということ?

間違えではないですが『病気』は、体調が悪い状態な(病)気分ということで使われることが多いそう。

例えば『病気』というワードは、稀に内因性疾患などを連想させることがあるためなのだとか…。

言葉って難しいですよね。

なのであくまでも『疾病』というワードは、医学を論じたり説明するときに用いる医学用語。

生命保険の中でも保障する病気を『疾病』という言葉で用いているんです。

疾病の使われ方

他にも『疾病』は、こんな使われ方をしています。

- 疾病保険:特定の病気だけに対して、入院・治療・死亡保障などの給付金が行われるもの。

- 疾病特約:疾病保険の内容が、他の生命保険などにオプションとして付けるもの。

- 疾病入院特約:生命保険につけるオプションで、特定の病気でなおかつ決められた日数以上入院があった時に入院給付が約束されるもの。

- 疾病対策センター:健康やパンデミックなどに対して世界のルールにもなっている機関。

特定疾病にはどんな病気がある?

特定疾病というものは、一概に「コレ」という設定がありません。

各保険制度などの分野で、疾病の種類が違ってくるんです。

今回お話しする生命保険と国の保険制度での「特定疾病」の違いは、以下のような感じです。

- 医療保険:慢性腎不全(人工透析実施者)・血友病(血漿分画製剤投与者)・後天性免疫不全症候群AIDS(抗ウイルス薬投与者)

- 生命保険:がん・脳卒中・急性心筋梗塞

- 介護保険:末期がん・関節リュウマチ・骨折を伴う骨粗鬆症・初老期の認知症・パーキンソン病関連疾患・糖尿病性神経障害(腎症、網膜症)・閉塞性動脈硬化症などこれらを含めた16種類

各地方自治体で認定される難病と言われる特定の疾患を『特定疾病』として見舞金のシステムがあるケースも存在しています。

三大疾病とは

生命保険会社が言う『特定疾病』が、

- がん

- 脳卒中

- 急性心筋梗塞

の3つだという事が先に分かってしまいましたね。

答えが分かった所で、ここでは何故この3つが保険会社で大きく扱っているのか、内容を見ていきたいと思います。

三大疾病ってなぜ「三大」と言うの?

なぜ、がん・脳卒中・急性心筋梗塞が「三大」と、言われているのでしょうか?

- 日本人の死亡原因のなかで確率が高い病気だから?

- 入院費や治療費がかかるから?

- 完治できても後遺症などで仕事の復帰が難しくなるから?

- 入院が長引く可能性があるから?

上記の事柄が、皆さん一般的に心配されていることだと思います。

考えられるこれらの要因は、確かに事実としてあるようです。

そこで、生命保険会社はここに注目して、備えましょうと商品化しているのですね。

え、公的な介護保険があるのに何で民間の保険で補うの?

生命保険検討者

生命保険検討者

確かに、介護保険にある特定疾病の中には、生命保険と被る疾病がありますが、違いは加齢によるものという定義。

そのため、働き盛りの人生活保障や高額な治療費の補完として『三大疾病』というワードが、注目を浴びるようになったようです。

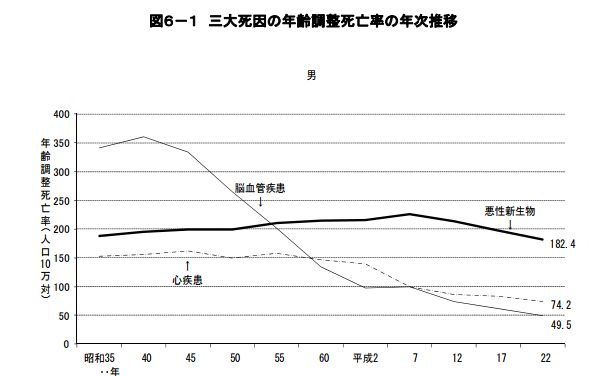

特定三大疾病日本人の死因統計

では、先程でも出た「日本人の死亡原因のなかで確率が高い病気だから?」という予想を、実際の日本人の死因統計で確認してみましょう。

◆厚生労働省の統計より

上記の表は、男性のみの統計グラフですが、女性においても結果は似たようになっていて、数値こそは低いですが、悪性新生物(がん)がダントツ。

次に、心疾患→脳血管疾患となっています。

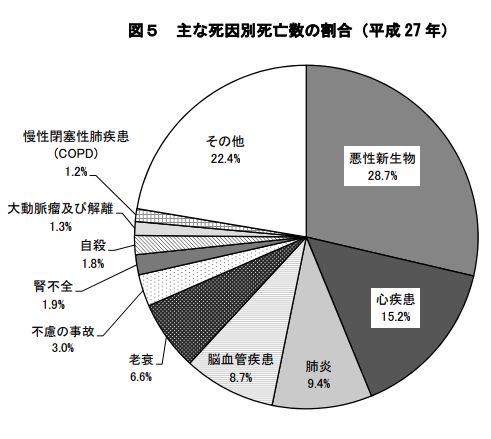

◆厚生労働省の統計より『三大疾病』も含む死因死亡率

特定三大疾病を含んだ、全ての死因のグラフを見ても、怖いことに毎年、悪性新生物(がん)が抜きん出ているのを見ると、しっかり治すための備えをしておきたくなりますよね。

三大疾病・医療の進歩で変化

ここであれ?っと思った方がいらっしゃると思います。

死因の統計がちょっと変化していることに気が付きましたか?

※厚生労働省人口動態統計月報年計より

よく見てください。『三大疾病』の3つが入れ替わってきています。

心疾患(心筋梗塞など)・脳血管疾患が平成に入り減少していき、肺炎が上位の原因となってきていますね。

これらの変化の原因として言われていることに、

- 高齢化

- 生活習慣病の予防知識

- 医療の進歩

があると言われています。

これらの事柄を見比べたとき、自身の生命保険にプラスする「特約」のヒントになるかもしれませんね。

特約を考える前に生命保険の三大疾病の定義

保険会社が扱う特定の疾病保障は、日本の社会保険制度の補完としてその存在理由となっているんです。

これは日本の素晴らしいところでもあって、まず、国の健康保険制度があっての民間保険と言えます。

しかしだからと言って、近年の高度医療などで必要となるお金は、上昇するばかりですよね。

死因の統計を見る限りでは、いつ高額な医療費が必要になるか心配になってきます。

医療保険・がん特約・三大疾病特約について

民間の保険会社は、死亡保障だけじゃなく特定の疾病になった時に保障する入院給付金や手術給付金を払う商品があります。

これには、それぞれの疾病を保障する単品保険と、特約として付ける特別保険約款の2つのパターンがあります。

ガンでは

- がん保険:がんを発症したときにだけに給付金などの保障金が受け取れる単体保険(通院の費用が特約になる物もある)

- 医療・死亡保険:がん特約で備える(がん先進医療・乳がんなど・悪性新生物)特別保険約款

- 三大疾病保険:がんを含む三大疾病を保障する単体保険

- 三大疾病特約:がんを含む三大疾病を保障する特別保険約款

![]()

上皮内新生物と言われる、ステージが設定されていない「0期」の上皮内にあるがんは、商品によって給付金が出なかったり、出ても少額というものが多くあります。

脳卒中では

- 医療・死亡保険:三大疾病特約を付けることによって、脳血管疾患の手厚い保障を得る特別保険約款

- 三大疾病保険:脳卒中(くも膜下出血・脳梗塞・脳出血)を含む三大疾病を保障する単体保険

- 三大疾病特約:脳卒中(くも膜下出血・脳梗塞・脳出血)を含む三大疾病を保障する特別保険約款

急性心筋梗塞では

- 医療・死亡保険:三大疾病特約を付けることによって、心疾患の手厚い保障を得る特別保険約款

- 三大疾病保険:急・心筋梗塞を含む三大疾病を保障する単体保険

- 三大疾病特約:急・心筋梗塞を含む三大疾病を保障する特別保険約款

生命保険の特定『疾病特約』はどう付けるか

誰しもが、年老いて寿命を全うするまで、入院や手術をしないで過ごしていければと思っているはずです。

でも万が一のことを考えると…

利用者

利用者

あの疾病も心配だし、この疾病になるかもしれない

なんて、体の心配をし始めて、きりがないなんてことありませんか?

あれもこれもオプションをつければ当然月に支払う保険料金は、高額なものとなるでしょう。

本当に要るかどうか分からない特約を付けて、結局払い損なんてことになる可能性だってあるのですから。

特約だけに頼るのも考えてしまいます。

主契約に特約を

単体の生命保険を何にするかは、その人ごとに違ってくると思います。

主契約

なので例えとして、若いご家庭が短い期間だけを重点的に保障する定期保険ではなく「死亡終身保険」を早い年齢で購入すると考えるとしましょう。

終身保険なら、若ければそれだけ保険料がリーズナブルであるという事と、保険料支払い完了後に返戻金がある貯蓄型商品のメリットも期待できます。

医療費などは、公的な制度と貯金で賄うとするなら、これだけでも、主契約として十分でしょう。

特約

60歳や65歳までと長い期間をかけ続けていく商品が主契約なので、その間お子様がまだ小さい期間だけに、気になる特約をオプションで付けるといったアドバイスができます。

若くても脳疾患や心疾患の可能性が低くても、ならないとは言い切れません!

がんに至っては、死亡しなくとも高額な治療費が、お子様の教育に支障が出る可能性も否めませんよね。

特約のいいところは「見直しが聞く」という事です。

簡単に言うと、後々要らなくなった特約は解約できるという事です。

(主契約+特約2つ)-特約1つ=主契約+特約1つ

この逆もしかりで、若い時には『三大疾病特約』を付けなくても、気になる40歳代になってから付加することもできます。

しかし、加入条件の告知は厳しくなってくるので注意が必要です。

死亡保険金と特約給付金!何か違うの?

利用者

よく生命保険の説明で見る、保険金と給付金って何か違うの?

という疑問を持った方は、少なくありません。

特約だと何かが違うのかと、ちょっと不安になったりしちゃいます。

意外と知っていそうで、今更聞けない!というお話でもありますね。

基本、加入時に決めた保障金が受け取れるという事では、どちらも同じです。

加入者(契約者)が死亡・高度障害→支払われた後は、保障が無くなる

加入者(契約者)が入院・手術したとき・個人(養老)年金→決められた事由によっては、何回でも受け取れる

ただ、三大疾病の特約では、受給される一時金の回数に上限が設けてある商品もありますので、加入時にしっかり確認することが必要です。

団体信用生命保険がある場合

『三大疾病特約』を備えられる保険に、マイホームの住宅ローンを組んだ時に加入する団体信用生命保険があります。

団体信用生命保険

住宅ローンの契約者が、返済期間中に亡くなった時ローンの残債を保険会社が負ってくれるもので、加入は必須ですが、保険料は金融機関側の持ちなので加入者が支払う事はありません。

この保険は、銀行などの金融機関が提携している保険会社に頼み、ローンに組み込む方式をとっています。

- 貸す側:住宅購入資金を貸し出す銀行や住宅金融支援機構は、民間企業。なので債務者が死亡し、お金を貸したが債権が弁済されず滞るのは困る。

- 借りる側:一方、お金を借りて住宅ローンを返済しているご家庭の契約者がなくなってしまった場合、収入は途絶えローンの支払いもできず、家を出ていかなくてはいけなくなる。

これらの事態に保険を掛けることで、金融機関は安心して貸し出し、私たちは安心して家を買うことが出来るのです。

『三大疾病特約』付き団体信用生命保険

住宅ローンの契約者が死亡しても、残債を払うことなく住むことができるこの生命保険に『三大疾病特約』を付けるパターンが増えています。

病気で倒れた後、社会に復帰できなくなったことを考えてみてください。

死亡原因が上位になっている疾病にかかっても、医療技術が進んでいる現在、一命をとりとめ治癒する事が多くなっています。

だた、助かったとしても今までのような収入が期待できなくなるという事も…。

子供の教育費や食費・光熱費などは、なんとかできたとしても、重くのしかかる住宅ローンまでは補えないケースが多くあります。

特約を付けた場合は、金利に多少の上乗せがあります。又加入できる年齢も、完済した時の年齢上限があったりしますので、金融機関でしっかり確認しましょう。

住宅ローン三大疾病特約だけじゃない広いカバー

今や生活習慣疾病が原因で、高度障害や亡くなる方が増えてきていますね。

その最たるものが、先にも示したように『三大疾病』です。

しかし近年では3大だけじゃなく、

- 高血圧疾患

- 慢性腎不全

- 糖尿病

- 肝硬変

をプラスした『七大疾病』。7大に

- 大動脈瘤(解離)

- 上皮内新生物

- 皮膚がん

- 慢性膵炎

をプラスした『11大疾病』などの特約も用意されています。

![]()

なにかもう、不安は尽きないといった感じですね。

三大疾病(特定疾病)特約の注意を知ろう

『三大疾病特約』で受けられる給付の条件が厳しいという事も、きちんと知っておくことが必要です。

松葉 直隆

『三大疾病特約』をいざ使おうとしても、ちょっとしたニュアンス(状態)の違いで給金がもらえない事が多く、特約として敬遠される原因にもなっています。

| 脳卒中 | 対象はくも膜下出血・脳内出血・脳梗塞で言語障害・麻痺・運動失調が60日以上継続した場合だけ |

| 急性心筋梗塞 | 急性心筋梗塞で60日以上の労働が出来ないと医師の診断が出されたときだけ |

| がん | 保障開始以後に初めてがんに罹った時だけ、90日以内に罹った乳がん、皮膚がん上皮内がんは対象外 |

結構、あてはまるような状態になるには、なかなか重篤な状態ではないといけないようですね。

本当だったら皆さんのニーズとして、60日以上などという長期の入院が少なくなってきている現在だからこそ、そこを補えるような特約が欲しいところではないでしょうか。

そこで『三大疾病特約』にも、下記のようなバリエーションが用意されている商品も出てきています。

『三大疾病』一時金支払特約

がん・脳卒中・心筋梗塞で入院した場合に一時金が受け取れる(回数制限なし・主契約の入院給付金の10倍から200倍まで)。

給付金額は少なくなりますが、給付確立から言えば最も高いと言えますね。

がんは治療で完治すれば、入院が長引くことはあまりありませんが、脳血管疾病を患った人の多くがその後寝たきり状態となる場合が見られます。

『三大疾病』支払日数無制限特約

無制限の入院日数が、入院給付金の対象となる。

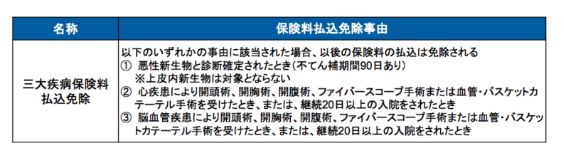

『三大疾病』保険料払込免除特約

がん・脳卒中・心筋梗塞になったら、保険料の支払いが要らなくなる。

この2つは、保障される金額は少ないですが、オプションとしての保険料は約300円/月ほどなので、コスパは多少いいとも言えます。

『三大疾病特約』必要論

『三大疾病』を患うと、その手術・治療後のリハビリ期間の長期化やそのために家計への収入が絶たれたりという、可能性が非常に高くなってくる可能性があります。

死因の確率が50%を超える『三大疾病』をスルーしていたために、病気を患っている本人だけじゃなく、家族の経済力・心身の負担は重くのしかかってくるかもしれません。

そんな状態になったなら、

利用者

『三大疾病』の特約を掛けておけば良かった…

と後悔するかもしれませんね。

それではここで『三大疾病特約』が必要とされる理由を見て行こうと思います。

『三大疾病特約』高額な治療費

『三大疾病』である、がん・心筋梗塞・脳卒中の手術費用や検査費、入院費そして退院後のリハビリ費用(通院費)は高額になる可能性があります。

リハビリなどは回復までに日数が、長期にわたる可能性も加味しなければいけません。

| 心筋梗塞(バイパス手術・リハビリなど) | 入院日数20日間 | 1,359,970円 |

| 脳梗塞(血栓に行う溶解療・リハビリなど) | 入院日数30日間 | 938,980円 |

| 胃がん(切除) | 入院日数40日間 | 1,560,570円 |

上記の金額の3割負担(本人)と高額療養費制度を使った場合、金額はもっと少なくなります。

しかし、差額ベッド代と自己負担となる食事代を加味することも忘れないでください。

一般的な例なので、すべての『三大疾病』患者さんがこれに当てはまるわけではありませんが、軽自動車の新車が一台買えるほどの費用が必要になってきそうですね。

『三大疾病特約』発病の確率

死因上位になっている『三大疾病』の発病する確率は、どうなっているのでしょうか?

| 0から14歳 | 15歳から34歳 | 35歳から64歳 | 65歳以上 | 75歳以上 | 総数計 | |

| 悪性新生物 | 1.700人 | 3.900人 | 85.300人 | 209.600人 | 125.400人 | 300.800人 |

| 心疾患(高血圧性以外) | 800人 | 1.700人 | 31.400人 | 159.600人 | 114.100人 | 193.900人 |

| 脳血管疾患 | 300人 | 1.000人 | 35.100人 | 216.400人 | 161.300人 | 253.400人 |

厚生労働省患者調査より

若い世代の20代から30代でも『三大疾病』になってしまう確率は、全くないとは言い切れないのが上記の表で分かりますね。

松葉 直隆

一番働き盛りと言える30代半ばからは、がんの発症している人数がダントツで上がってきています。

『三大疾病』だけにとどまらず、この結果を見てがんだけに備えようとしても、ターニングポイントはやはり働き盛りの年代と言えるのではないでしょうか。

『三大疾病特約』不要論

日本生命保険 医療費概算シミュレーションより

疾病保険は、生命保険の特約で契約するものが多かったのですが、今では、特定の疾病保険だけでも入れるようになっています。

利用者

ならいっそ、心配な疾病だけに備えて『三大疾病特約』を付けなくてもいいのでは?

そう思ってしまえる『三大疾病特約』の不要論とは、どんなことなのか見ていきましょう。

『三大疾病特約』所定の条件

『三大疾病特約』と付けて、それらの疾病を患ってしまった場合、保険会社からの給付金を受けるのに所定の条件を満たさなければいけません。

加入時に決められていることなので、当然と言えば当然のことなのですが、脳卒中やがん・心筋梗塞になったからと言って、すぐに給付されることはありません。

先の項でも述べたように『三大疾病特約』で給付を受けるのには、かなり重篤となった病状でないと発生しません。

ステージ0期と言われる上皮内新生物は、決して良性じゃありません。

しかし軽い病状のがんでは、給付金が一切出ません。

『三大疾病特約』を付けていても、中高年以降のリスクを完全に減らせられないのが事実のようです。

がんは、現代人にとって一番怖い疾患であり、患者数も増えていっています。

高度な医療技術も進んできている中、高額な治療費を賄うのであれば、単体のがん保険を考える方が得策のようですね。

『三大疾病特約』危険因子

『三大疾病』は、なるべくして患うという事が言えます。

はっきり言ってしまうと「三大疾病を自ら罹る要因を作っている」からなってしまうという事です。

なので保険を掛けずとも、予防することで三大疾病を備えることにもなるわけですね。

『三大疾病特約』生活の乱れを治す

『三大疾病』のがんは別として、急性心筋梗塞と脳卒中は、危険因子を排除すれば、患う確率もグンと減るという事です。

その代表ともいえる因子が「高血圧・高脂血症(高中性脂肪・高悪玉コレステロール)・喫煙」。

- 親族などの近親者で心筋梗塞や脳卒中を患った人がいる

- 飲酒するアルコール量が多いい

- タバコの喫煙(ヘビースモーカー)

- 運動をあまりしない

- 肥満(食生活の偏り)

- 常に血圧が高い

- もともと不整脈や心臓肥大、冠動脈の慢性閉塞がみられる

これらの事柄が、疾病を発症する人に多く見られる事柄なんです。

なので、これらを気を付けることで『三大疾病特約』を気にする必要が低くなるという事なんです。

『三大疾病特約』の入院日数

『三大疾病』の中でも、がんは近年先進医療のおかげで、入院日数が格段に短縮されているのをご存知ですか?

幹部の疾患だけを取り除く、腹腔鏡や内視鏡という大変ダメージが少ない手術で済んでしまうことが多いそうです。

実際、がんではないのですが、胆管にある疾患を腹腔鏡手術で取り除くという治療を受けた際、入院日数はなんと前日の検査をいれてたったの5日間で退院しました。

これが急性心筋梗塞であったなら『三大疾病特約』の給付はされなかったでしょう。

『三大疾病』平均入院日数

厚生労働省の患者調査によると、

- がんの平均入院日数は19.5日

- 心疾患の場合は21.9日(動脈閉塞:29.62 日)

- 脳血管障害は35.77 日

という結果が見られました。

『三大疾病特約』の所定の状態が60日続いたと診断されたときだけ、特約の給付金が受け取れるのですが…。

上記の平均入院日数だと、一時金給付が発生しないのが確実ですね。

これは『三大疾病特約』不要論と連動することなのですが、なぜ60日なのか次で説明いたしますね。

『三大疾病特約』60日以上の入院ってあるの?

日本生命保険 医療費概算シミュレーションより

特に心疾患で言われる、60日ルールというものがあります。

医師の診断から、60日以上の入院が制定条件となる物です。

統計でみても10日弱か、長くても一か月ほどで退院し、社会へ無事復帰する人が増えています。

という事は、60日以上の入院や療養を必要とし、社会への復帰ができないという人はそうそういらっしゃらないと言えます。

これでは給付金を受給できる可能性は、大変厳しいといえますね。

ただ年齢を重ねるごとに平均入院日数は伸び「脳血管疾患では約89.5日」という結果が出ていますので、まったく機能しないという事も言えます。

医療保険にある『三大疾病特約』

生命保険会社の医療保険には、おおむね『三大疾病特約』が付加されています。

その中でも、給付金の条件が意外と優しい商品をご紹介しますね。

オリックス生命「新CUREキュア」

オリックス生命「新CUREキュア」は、三大疾病のがん・心疾患・脳血管疾患での入院は支払日の規定が無く無制限です。

- がん:がんが診断確定されたら一時金がでます。(2回目以降はがんの治療の入院をしたとき)

- 急性心筋梗塞・脳卒中:入院した時に一時金が出ます。

メットライフ生命「フレキシィS」

メットライフ生命「フレキシィS」は、三大疾病になった場合一時金が受け取れ、初期治療に使えまた入院の日数制限がありません。

三大疾病保険料払込免除特約もあります。

- がん:がんが診断確定されたら一時金がでます。(2回目以降は所定のがん治療・手術で一時金が出る)

- 急性心筋梗塞・脳卒中:入院で一時金は20日以上で出ます。

医療保険を選ぶなら?ランキング5選を一挙公開!

松葉 直隆

医療共済と医療保険の違いや種類をご紹介してまいりましたが、ここからは民間の医療保険のおすすめ商品を紹介していきます。

ソニー生命「メディカル・ベネフィット」

①毎月の支払保険料

35歳男性の場合:2,025円~(健康還付給付金特則なしの場合)

35歳女性の場合:1,980円~(健康還付給付金特則なしの場合)

35歳男性の場合:4,610円~(健康還付給付金特則ありの場合)

35歳男性の場合:4,340円~(健康還付給付金特則ありの場合)

※健康還付給付金特則を付ける付けない共に、保険期間・保険料払込期間共に終身の場合の保険料です。

また、保障内容は入院1日5,000円(1入院120日型)の場合の保険料です。

②保障内容

松葉 直隆

- 保険金額:病気やケガでの入院1日につき3,000円から20,000円の範囲で1,000円単位で選択可能

- 1入院の支払限度日数も60日・120日・360日から選択が可能

- その他、手術・放射線治療・骨髄移植などの治療にも対応

③その他

先進医療に関しては特約で選択可能となっています。

また、健康還付給付金特則を付けない場合は、死亡保障の選択が可能となっています。

「メディカル・ベネフィット」の評価

医療保険検討者

松葉 直隆

- 主契約が病気やケガでの入院・手術の保障であり、放射線治療や骨髄移植などの手術にも対応している

- 先進医療や入院一時金・三大疾病*での入院による上乗せ保障などは特約によって追加できる

- 三大疾病の入院は主契約での保障で1入院の入院日数と通算入院日数は無制限。=三大疾病にも手厚い保障

保障内容としては、バランスのとれた保険と言って良いでしょう。

- がん

- 急性心筋梗塞

- 脳卒中

ただ、保険料は安くはないのですが、もう一つの特徴である「健康還付給付金特則」を付けると、あらかじめ設定した年齢までに入院給付金などを受けなかった場合、それまでの保険料が還付されます。

また、入院給付金や手術給付金を受けている場合には、その給付金を差し引いた金額が還付されます。

この特則を採用している保険会社は少なく、20代・30代の方であれば、60代になったときに健康還付給付金を受け取った後に、保険の見直しがしやすくなるというメリットがあります。

ただし、健康状態が良いと言う条件での話にはなります。

また、保険料の払い込みは終身となるので、実際に払い込む保険料は、他の保険会社の60歳払い済みなどと総額はあまり変わらないので、少し割高感はある商品と言えるでしょう。

スポンサーリンク

東京海上日動あんしん生命「メディカルKit NEO」

①毎月の支払保険料

35歳男性の場合:2,229円~(健康還付給付金特則なしの場合)

35歳女性の場合:2,089円~(健康還付給付金特則なしの場合)

35歳男性の場合:4,589円~(健康還付給付金特則ありの場合)

35歳男性の場合:3,876円~(健康還付給付金特則ありの場合)

また、健康還付給付金の受け取りは60歳に設定しています。

※健康還付給付金特則を付ける付けない共に、保険期間・保険料払込期間共に終身の場合の保険料です。

また、保障内容は入院1日5,000円(1入院60日型)の場合の保険料です。

②保障内容

松葉 直隆

- 病気やケガでの入院1日につき5,000円・10,000円の2つのタイプから選択可能

- 手術や三大疾病に罹った場合の保障も手厚い

- 1入院の支払限度日数は60日型となっており、通算の支払限度日数は1095日。

③その他

その他の保障としては、先進医療特約はもちろんですが、5疾病が理由での就業不能に関する給付金を特約として選択が可能です。

- 悪性新生物

- 急性心筋梗塞

- 脳卒中

- 肝硬変

- 慢性腎不全

「メディカルKit NEO」の評価

医療保険検討者

松葉 直隆

主契約は、病気やケガでの入院・手術を保障するだけの非常にシンプルな内容になっていますが、特約として三大疾病での入院に対して給付金を上乗せしたり、先進医療に対する保障を付けられたりと、保障内容は他社の商品と見劣りもしない内容となっています。

大きな特徴の一つとして「メディカルkit R」があり、健康であればそれまで支払った保険料が戻ってくることで、保険の見直しもしやすくなるというメリットがあります。

また、この保険も保険料は決して安くないですが、若い世代にとっては将来の医療保険の見直しという面を考えるのであれば、面白い商品と言えるでしょう。

オリックス生命「新CURE(キュア)」

①毎月の支払保険料

35歳の場合:1807円~(男女ともに同額保険料)

保険期間・保険料払込期間共に終身の場合の保険料です。

②保障内容

松葉 直隆

- 病気やケガでの入院1日につき3,000円から10,000円の範囲で1,000円単位で選択可能

- 0歳から49歳までは5000円からとなる

- 基本的な保障は入院・手術・先進医療特約のみ

③その他

基本保障がシンプルなため、特約が充実していると言ってもいい保険です。

がんや三大疾病に関する給付金などは、特約で備える形になります。

「新CURE(キュア)」の評価

医療保険検討者

松葉 直隆

主契約は、病気やケガでの入院・手術の保障とシンプルな作りとなっていますが、七大生活習慣病での入院の場合には、1入院の限度が60日増え、三大疾病の場合は入院日数の上限が無制限となります。

そのことから、七大生活習慣病・三大疾病への保障は手厚くなると言えます。

- がん(悪性新生物・上皮内新生物)

- 心疾患

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性腎不全

また、先進医療の保障は基本的には、基本保障に組み込まれますが、「がん」に対する保障が特約で充実しているため、医療保険とがん保険を検討している方には、この商品である程度の保障は準備できると言って良いでしょう。

また、保険料の安さで言うと、他社の商品と比べてもお手軽な値段設定となっているので、若い方や子育て中の方など、あまり保険にお金を掛けられないと言う方にとっては、良い商品と言えるでしょう。

メディケア生命「メディフィットA(エース)

①毎月の支払保険料

35歳男性の場合:1,595円~

35歳女性の場合:1,525円~

保険期間・保険料払込期間共に終身の場合の保険料です。

②保障内容

松葉 直隆

- 病気やケガでの入院1日につき3,000円から10,000円の範囲で1,000円単位で選択可能

- 1入院の支払限度日数も60日・120日から選択が可能

- 入院の通算支払限度日数の選択も可能(三大疾病・七大疾病での給付条件の選択)

- 手術給付金の倍率の選択も可能

③その他

基本保障は、入院・手術に加えて、放射線治療や骨髄移植手術の保障となっていますが、先進医療や通院・がん・三大疾病に関しては特約で備えられるようになっています。

「メディフィットA(エース)」の評価

医療保険検討者

松葉 直隆

メディケア生命の「メディフィットA(エース)」は、ソニー生命の保険と似ている商品と言えます。

主契約は、病気やケガでの入院・手術の保障と、放射線治療・骨髄移植などの治療への保障となっています。

また、特約として先進医療や三大疾病での給付金の上乗せや通院に備える保障が選べます。

保険料は終身払いにすると安く見えますが、有期払い(60歳払い済み)にすると、少し保険料が高くなります。

しかし、それでも比較的お手頃な保険料と言えるでしょう。

ネオファースト生命「ネオdeいりょう」

①毎月の支払保険料

35歳男性の場合:589円~

35歳女性の場合:582円~

※入院給付金3,000円のみの場合

保険期間・保険料払込期間共に終身の場合の保険料です。

②保障内容

松葉 直隆

保障内容は、病気やケガでの入院1日につき3,000円・5000円・10,000円の3つのタイプから選択可能となっています。

また、主契約は入院給付金のみとシンプルな内容になっています。

③その他

手術給付金や先進医療や三大疾病など、幅広い保障はすべて特約となっていますので、自分好みの保険を作ることが可能と言えます。

また、健康な方には保険料の割引なども設定されています。

「ネオdeいりょう」の評価

医療保険検討者

松葉 直隆

- 先進医療

- 手術

- 退院後の通院

- がん診断給付金

- 抗がん剤治療など

上記以外にも様々な特約があるので、自分が必要だと思う保障内容の保険商品が作れてしまうのが魅力の一つと言えるでしょう。

保険料は特段安いとは言えませんが、シンプルな保障のみとするのであれば保険料も安く済ませることが出来るでしょう。

特約が多いため、あれもこれもと特約を付けるのであれば、他社でバランスの良い保険商品を選ぶ方が無難と言えるかもしれません。

ただ、他社商品の内容が自分に合っていないと言う方であれば、自在にカスタマイズできるのは最大の魅力と言えるのではないでしょうか。

医療保険の選び方

医療保険のおすすめの商品を紹介してきましたが、保険会社によって特徴が様々なので、どの商品が良いのか正直迷うと思います。

また、若い方であれば本当に医療保険のお世話になるのは60歳を超えてからとなるのが一般的ですの。

そのため、今の医療保険の内容と、将来の医療保険の内容が大きく異なった場合には、保険の見直しが必要となります。

今の保険料が安くても、60歳になったときに保険を見直して新たな医療保険に加入するとなれば、保険料も上がるでしょう。

考え方一つですが、健康に自信のある方であれば、健康還付特則の付いた商品を選び、60歳や65歳の時にそれまでの保険料を返してもらい、新たな保険に加入すると言うのも考え方の一つと言えるでしょう。

その場合、将来のことを考えるのであれば、今の保険料が少し割高でも、総支払額と言うところを考えると、安く済む可能性があると言うことを知っておいてください。

松葉 直隆

まとめ

『三大疾病特約』についてお話ししましたが、いかがでしたでしょうか?

がん・脳卒中・急性心筋梗塞の『三大疾病』は、中高年から急激に増加していく傾向にあります。

働き盛りで一番大切な時期に、家庭に負担を掛けるのは避けたいものです。

そんな中で医療保険を考えたとき、あの保険もこの保険もと悩むのではなく、ちょっと引いた目線で『特約』を考えてみるのも一つの方法ではないでしょうか。

これを読んでいただき、少しでも皆さんの疾病に対する認識が多くなれば幸いです。