生命保険って、どこがいいの?

でも、生命保険ってよくわからない。

そんな悩みを抱えている人は、大勢います。

それもそのはず、日本ではお金に関することを学校では教えてくれないのですから。

でも、安心してください。

これから生命保険の基本から公的社会保障と合わせた保険選びまで、生命保険初心者でもわかるように、やさしく説明していきますよ!

目次

1.生命保険の基本を知ろう

1.1生命保険って、何のためにあるの?

1.2公的社会保障制度にはどんなものがあるの?

1.3これだけは知っておきたい!生命保険の基礎用語

2.生命保険を選ぶには、どんな種類があるか把握してから

2.1生命保険の種類は、分類方法で覚えるのがコツ!

2.2保険期間別の生命保険の種類

2.3目的別の生命保険の種類

3.生命保険ってどこがいいの?賢く加入するためのポイントを教えて!

3.1何に対して備えるのか、対象をはっきりさせよう

3.2もしもの際の必要保障額を計算しよう

3.3公的社会保障との差額を埋められるもの、それが加入すべき生命保険!

4.生命保険に加入するには、どのルートで加入するのがいいの?

4.1昔ながらの対面方式、保険代理店や知り合いのセールス

4.2これからの時代はコレ!ネットで情報収集&シミュレーション

4.3無料でプロの意見が聞ける?保険ショップで相談

5.生命保険に加入するなら、どこがいいの?あなたにぴったりの医療保険は?

5.1保険料だけじゃダメ!医療保険を選ぶ際に気をつけたいポイント

5.2保障内容は、「特約」に注目

5.3医療保険はどこがいいの?FPおススメ商品ベスト3

6.まとめ

目次

1.生命保険の基本を知ろう

1.1生命保険って、何のためにあるの?

生命保険が大好きと言われる日本人。

生命保険にいくつも加入している人もいるのでは?

でも、生命保険のしくみや何のために加入するのか、根本から理解している人はなかなかいません。

日本ではお金の教育を受けることがないので、生命保険についても社会人になってから親や会社の付き合いで勧められて加入・・・というケースが多いのです。

ですから、「生命保険に加入するならどこがいいのか」を考える前に、生命保険の基本を知ることが必須。

まず、生命保険とは「もしも」「万が一」の事態が起きたときに、自分や家族の生活を守るための「生活防衛の手段」と考えるとよいでしょう。

<もしもって、どんなとき?>

- 病気

- ケガ

- 介護

- 障害

- (教育)

つまり、今までと同じようにお給料をもらう・自分で稼ぐことが出来なくなった状態ですね。

もしくは、治療や介護にお金がかかるようになってしまった場合もあります。

これに加え、きたるべき子どもの大学進学費用のために、生命保険で備える=貯める人もいます。

子どもの大学進学は18歳で迎えることがわかっているので、あらかじめ預貯金で備えることもできます。

しかし、病気やケガなどいつ起きるかわからないけれど、もし自分や家族の身に起きたときには大きな経済的負担となる事態に備えておくのが、生命保険なのです。

1.2公的社会保障制度にはどんなものがあるの?

もしもの場合に自分や家族が頼れるものは、生命保険だけではありません。

では、緊急事態が起きた場合にあなたが頼れるものには、何があるでしょうか?

- 預貯金

- 公的社会保障

- 生命保険

つまり、ある程度の突発的な支出にはまず預貯金で対応するけれど、それが高額であったり長期化する場合には公的社会保障を受け、それでも不足する現金について生命保険で対応しましょうというものなのです。

預貯金は各家庭で、貯めるペースも金額も違います。

では、公的社会保障制度には何があるのでしょうか。

<病気・ケガに対する制度>

- 療養の給付

- 傷病手当金

- 高額療養費

- 限度額適用認定

- 医療費控除(確定申告)

会社員は有給休暇を使い切っても仕事を休まなければならない場合、欠勤扱いになってしまいます。

そのためにあるのが、傷病手当金です。

傷病手当金は3日以上連続して休んだときの給与を補うものですが、残念ながら会社員しか受けられません。

自営業(フリーランス)は有給も傷病手当金もありませんから、働かなかった分だけ収入が減ります。

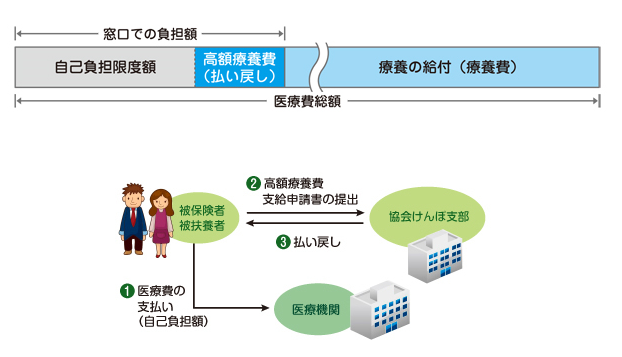

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

医療費が高額になることが事前にわかっている場合には、あらかじめその一定額の支払いまでで済むように「限度額適用認定証」を申請しておくと、窓口負担が少なくて助かります。

(全国健康保険協会)

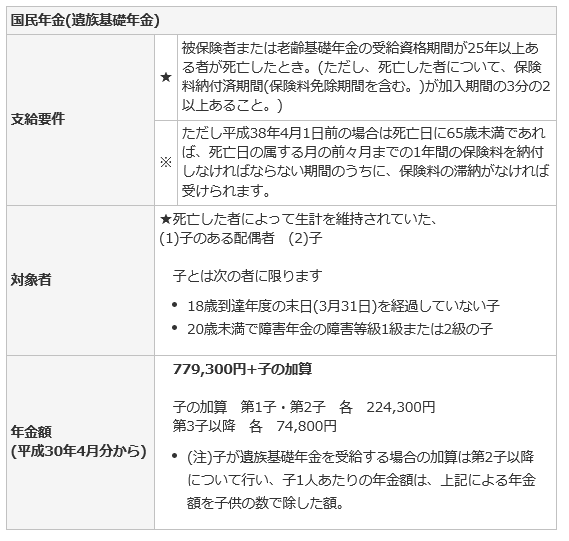

<遺族・障害者に対する制度>

- 障害年金(障害基礎年金・障害厚生年金・障害一時金)

- 遺族年金(遺族基礎年金・遺族厚生年金)

一定の障害を負った人や主たる働き手が亡くなった場合にこれらの制度を受けることができますが、これも会社員と

と自営業では受け取る金額に差が生じます。

(会社員は二階建て、自営業は一階建て)

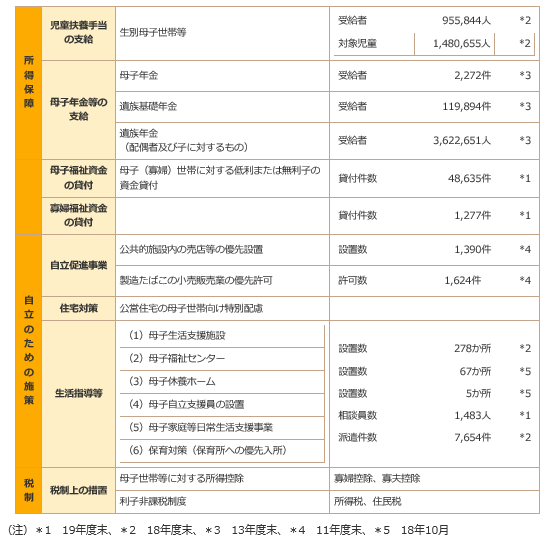

<母子・寡婦に対する制度>

- 児童扶養手当

- 母子家庭等医療費助成制度

- 母子福祉資金貸付制度・母子生活支援施設等

母子家庭の福祉対策は現金としての児童扶養手当に始まり、税制上の優遇などさまざまな制度があります。

(全ての母子家庭が対象ではなく、所得制限など厳しい条件もあります。)

<児童福祉>

- 子ども手当

- 公立高等学校の授業料無償化・高等学校等就学支援金

子ども手当は、原則として中学3年生までの子どもに支払われる手当です。

しかし、時代によって支給額や支給要件が変わるので、あったらありがたいなという程度でとらえておくとよいですね。

社会保険料や税金をしっかり納めている人は、もしものときにこれらの制度を活用する権利があります。

ただし、日本の社会保障制度は自らが申し出ないことには、いくら対象となっていても補助や支援を受けることができないことになっています。

ですから、人生における突発的な出来事で経済的に困った場合、どんな救済制度があるのかを知らなくては請求することができません。

公的社会保障制度を知らないことは損ですし、必要となる生命保険を決めることができないのです。

ところが、公的社会保障制度を知らずに預貯金で対応しようとするから

「貯金が全然ない!どうしよう・・・生命保険で備えるしかない」

となってしまうのです。

1.3これだけは知っておきたい!生命保険の基礎用語

生命保険は預貯金や公的社会保障だけでは不足する分の生活防衛のためのものであることは、ご理解いただけたでしょうか。

生命保険の詳しい説明に入る前に、生命保険を語るときに出てくるこれだけは覚えておかなければ話にならない「保険用語」を少し抑えておきましょう。

以下は、生命保険文化センターのホームページ、「生命保険ってなあに」で説明されているものです。

<生命保険の基礎用語>

①保険契約者

生命保険会社と保険契約を結び、契約上のさまざまな権利(契約内容変更などの請求権)と義務(保険料の支払義務)を持つ人。

②被保険者

その人の生死・病気・ケガなどが保険の対象となっている人。

③受取人

保険金・給付金・年金などを受け取る人。

④保険料

契約者が保障を得る対価として生命保険会社に払い込むお金。

⑤保険金

被保険者が死亡・高度障害状態のとき、または満期まで生存したときに生命保険会社から受取人に支払われるお金。なお、通常、保険金が支払われると保険契約は消滅します。

⑥給付金

被保険者が入院したとき、手術をしたときなどに生命保険会社から受取人に支払われるお金。

ここまでで、生命保険の本来の目的と基礎用語を抑えました。

次章では、いよいよ生命保険の種類についてお伝えしていきます。

2.生命保険を選ぶには、どんな種類があるか把握してから

2.1生命保険の種類は、分類方法で覚えるのがコツ!

この章では、たくさんある生命保険の種類と、それぞれの特徴をお伝えします。

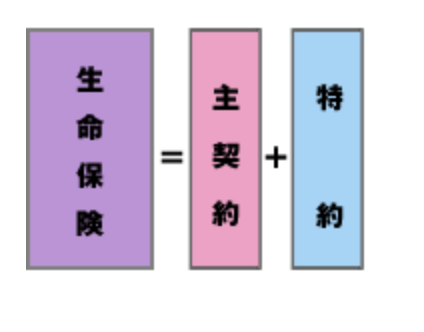

まず、生命保険の成り立ちとしては、主契約と特約があります。

主契約は単体で契約可能ですが、特約は主契約なしで加入することはできません。

ですから、特約部分に魅力のある商品があったとしても、主契約も含めて加入する必要があります。

では、主な主契約にはどのようなものがあるのでしょうか?

<主契約の一覧>

- 定期保険

- 収入保障保険

- 生存給付金付定期保険

- 養老保険

- 終身保険

- 特定疾病保障保険

- 医療保険

- ガン保険

- 利率変動型積立終身保険

- こども保険

- 貯蓄保険

- 個人年金保険

- 変額保険

- 変額個人年金保険

- 介護保険

いろいろな生命保険が「〇〇保険」となっているために、これが主契約の種類を示すものなのか、保険の期間を示すものなのか、ごちゃごちゃになっているのです。

上の保険一覧を覚える必要はありません。

実際に「どこの生命保険がいいのか」を判断するには、保険商品の一覧ではなく、保険期間や備えておきたい目的から選択すればOK。

では、生命保険をもう少し細かく分類してみることにしましょう。

2.2保険期間別の生命保険の種類

生命保険には、保障をしてもらう期間によって主に2つに分けることができます。

- 終身保険

- 定期保険

期間別の分類としては、この2つだけ覚えておけば十分です。

終身保険というのは一生保険に加入している状態で、保険期間は「一生涯」となるわけです。

一方、定期保険というのは終身保険とは異なり、「期間限定」の保険です。

子どもが就職するまで加入するとか、妻が働きに出られない間だけ加入するといった具合で活用されます。

保険期間を期間限定に絞ることで保険料が安くなりますので、家計への負担が小さくなります。

ちなみに、これはどちらも被保険者の死亡時の保障です。

その契約期間が一生涯か期間限定か、という違いなのです。

一つ注意しておいてほしいことは、保険期間が終身であっても、保険料の払込も一生続くとは限らないこと。

保険料を払い込むのは家計への負担が大きいことから、現役時代のうちに保険料を一生分先に払い込んでおくこともあります。

保険期間と保険料払込期間は別ということは、覚えておいてくださいね。

2.3目的別の生命保険の種類

次に、生命保険の目的別に分類していくことにしましょう。

私達が「もしも」や「万が一」の状態に陥るときは、どんなときでしょうか。

冒頭でも挙げたように、主に病気やケガですね。

加えて、昨今では子どもの教育費負担が大きいことから、大学進学を見越して18歳までの間に進学費用をできるだけ貯めておこうという目的も存在します。

そこで、生命保険で備えるべき目的は、下のような状況になります。

- 死亡後の家族の生活費(葬儀費用含む)

- 病気

- ケガ

- 障害

- 介護

- 老後

- 教育

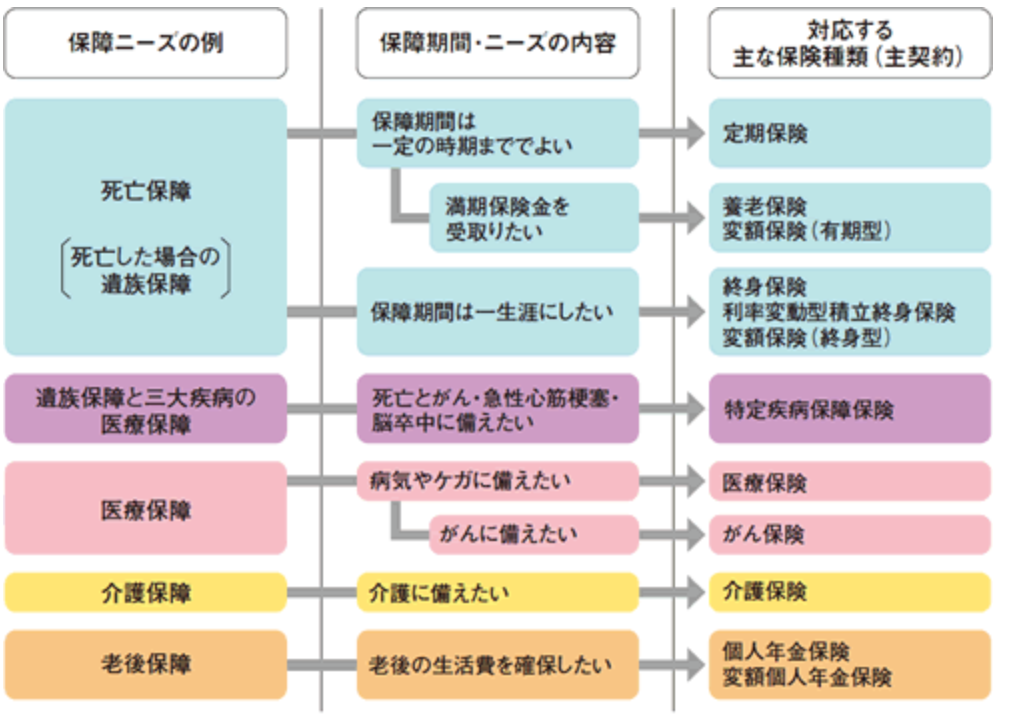

生命保険文化センターでは、教育費を除いて、純粋に万が一の「生活防衛」として5つに分類しています。

<あなたの保障ニーズは?>

いかがでしょうか。

少しスッキリしてきたのではないでしょうか?

どの保険がいい?の前に、まずは「〇〇に対する備えになる生命保険は何か?」が先にくるべきで、そこから個別に生命保険各社の商品を選択していくことになるのです。

つまり、病気に備えたいのなら入院費用や手術給付金のある医療保険に加入するか、死亡時の家族の生活が心配なら終身保険にするといった具合に、まず自分が何に対して備えたいのかを明確にすべきなのです。

この目的別の分類が腹落ちすると、生命保険に対する理解がぐっと楽になりますよ。

3.生命保険ってどこがいいの?賢く加入するためのポイントを教えて!

3.1何に対して備えるのか、対象をはっきりさせよう

2章で生命保険の種類を保険期間やニーズで分類することで、だいぶ頭の中が整理されてきたと思います。

ここからは、実際に生命保険を選ぶために必要なことをお伝えしていきましょう。

個別商品を決めるためにまず必要なのは、目的・対象です。

あなたはなぜ、「生命保険はどこがいいのか」と検討しているのでしょうか?

どんなときに生命保険に頼りたいなと思っているのでしょう。

<何に対しての備えか?>

- 病気にかかったときの、医療費と生活費

- 死亡したときの葬儀費用と、家族のこれからの生活費(教育費)

- 障害を負ったときの治療費と、自分・家族のこれからの生活費(教育費)

- 何らかの事情で働けなくなったときの、自分・家族のこれからの生活費(教育費)

- 将来の介護や老後費用の準備

あなたが不安に思っていること、生命保険に加入する目的が何かによって、選ぶ商品は違います。

まずは、何に対しての備えを検討しているのか、2章を参考にして目的をはっきりさせましょう。

3.2もしもの際の必要保障額を計算しよう

生命保険に加入する目的を決めたら、次は必要保障額を計算しましょう。

必要保障額というのは、あなたに「もしも」「万が一」といった緊急事態が起こったときに、あなたと家族の生活や教育費として必要な金額となります。

仮に夫・妻・子ども2人の4人家族がいて、妻は専業主婦とします。

夫の身に何かあった場合には、いくらの保障が必要となるでしょうか。

必要保障額とは、これからかかる生活費・教育費・医療費・介護費用等の総額です。

夫が病気になって働けなくなったときや死亡したとき、もしくは高度障害を抱えたとき・・・など、あなたが想定するもしもの事態(生命保険に加入する目的)には、どのくらいのお金が必要になるのでしょうか?

<必要保障額の計算は5つのステップでOK!>

①現在(平時)の生活費・教育費の総額を計算する

②非常時(想定するもしもの事態が起こったとき)の生活費を下のポイントを踏まえて計算する

- ①の金額を、非常時にはどのくらい切り詰められるか?

- 妻の収入をどれだけアップさせられるか?

- 子どもの教育費がかかる残りの期間と方針

③公的社会保障制度、会社で受けられる制度でいくらの収入があるか計算する

- 高額療養費

- 傷病手当金

- 会社の組合による見舞金

- 就学支援金や奨学金

④現時点の貯蓄額の総額を計算する

⑤生命保険による必要保障額を計算する

③(公的社会保障)+④(貯蓄額)-②(支出総額)=⑤(必要保障額)

いかがでしたか?

簡単そうで、意外に難しかったと思います。

なぜなら、それは不確定要素が大きいことと、あなた(夫)ひとりでは決められない問題だからです。

妻が働きに出てどのくらいの収入を得ることができるのか、子どもの教育費にいくらかけるかによっても金額は大きく変わります。

持ち家があるのか、妻の実家に同居することはできるのかによって住居費も違います。

必要保障額を決めるときは、家族会議を開くことをおススメしますよ。

3.3公的社会保障との差額を埋められるもの、それが加入すべき生命保険!

人間だれしもいつかは死を迎えますが、それはいつでしょうか?

子どもが社会人になる前?

長い闘病生活や、障害を抱えて生活する可能性は?

生命保険は場合によっては全く保障を受けることなく終わってしまうものかもしれません。

それなのに、保険料は毎月数千円から何万円もかかります。

そんな不確定なものに、いくらお金をかけますか?

「?」だらけになってしまいましたね。

そんなときは、とにかくシンプルに考えましょう。

一番計算しやすいものは、夫の死亡時の保障です。

まず、いくらかかるかわからない生前の夫にかかる治療費は、計算から除外します。

そして、本当に必要最低限のレベルまで抑えた生活費(妻と子どもの分だけ)と、教育費を計算しなおしましょう。

子どもの大学進学費用は〇〇〇万円までと、強引ですが一律に決めてしまうと計算しやすいですね。

そして、あなたがフルタイムで勤務した場合の収入、確実に受け取ることができる夫の退職金と遺族年金の金額(子ども2人で122万7900円/年)・預貯金を合わせてみましょう。

(日本年金機構)

最低限の生活費・教育費に足りましたか?

足りない金額が、生命保険で備えるべき金額です。

けれども、未来のことはわかりませんし、やたらと心配しすぎて必要以上の保障額をかけてしまうと保険料が高額になってしまいます。

考えていくとどんどん不安になってしまうからこそ、生命保険加入のための必要保障額を計算する際には、シンプルに計算しましょう。

退職金+預貯金+公的社会保障制度の3つで足りない生活費・教育費を生命保険で備えるつもりでよいのです。

預貯金なども抜かしてもっとシンプルに「生命保険は、公的社会保障では不足する分」と思っていただいてもよいでしょう。

あなたの家庭に必要な必要保障額は、いくらになったでしょうか?

そして、いくらの保障を生命保険に求めたらよいか、決まりましたか?

4.生命保険に加入するには、どのルートで加入するのがいいの?

どんな事態に備えて生命保険に加入するのか、いくらの保障額をつけるのかが決まったら、いよいよ個別の商品を検討する段階・・・に入りたいところですが、どのルートで加入するのが賢い方法なのでしょうか?

この章では、生命保険加入のルートをメリット・デメリット両面から検討していきます。

4.1昔ながらの対面方式、保険代理店や知り合いのセールス

昔ほどではなくなりましたが、昔も今も生命保険は付き合い(知り合い)や保険代理店での加入が多いですね。

近年は来店型の保険ショップが駅前やショッピングモールにテナントを構えていることもあり、特別知り合いなどツテのない若い世代は、こういった保険ショップ経由で加入することも増えましたね。

- 知り合い

- 職場に押しかけてくる営業さん

- 保険ショップ

これらに共通するのは「対面型」ということです。

そして、対面型の反対は「ネット」ですね。

まずは対面型の中でも、あなたの知り合いや仕事上の付き合いなどから加入する際のメリット・デメリットをあげてみましょう。

<メリット>

- 個別の質問に、その都度答えてもらえる

- 生命保険だけではなく、家族全体のライフイベントを考慮したアドバイスをもらえる

- じっくり時間をとってもらえる

- 困ったとき(保険請求や更新時)の窓口となってくれる

- 個別商品を自分で調べなくてもよい

- (会社の付き合いの場合)仕事上のメリットがある

<デメリット>

- 担当者のスキルや人柄によっては、不向きな商品の契約を勧められることがある

- その会社で扱っている保険会社の商品しか、対応してもらえない

- ネット生保よりも、保険料が高くなりがち

- 知り合いが故に、解約するときや加入したくないときに断わりづらい

- シミュレーションをしてもらったり契約を検討する際に、プライベートなことをオープンにする必要がある

あなたにとって、重要なポイントはどれでしょうか?

もちろん、この記事やネットで先に情報を仕入れてから対面型で個別商品を検討するのもアリですよ。

4.2これからの時代はコレ!ネットで情報収集&シミュレーション

ライフネット生命を皮切りに、近年ネット専門の生命保険会社が増加しています。

もちろん、既存の生命保険会社各社も対面型だけではなくネットでの加入も受け付けており、ホームページに力を入れたり、コールセンターを設けてネットで不明な点の捕捉をしています。

では、ネット経由で加入するメリットには何があるでしょうか。

<メリット>

- 自分の好きな時間に情報収集できる

- 気になったところを、とことん調べることができる

- 同時進行で、他社との比較ができる

- シミュレーション条件を自由に設定できる

- プライベートな情報を伝えなくてよい

- 自分の加入したいと思う保険会社の商品を、自由に選ぶことができる

<デメリット>

- 自分で調べるのが好きでないと、十分な比較検討をせずに決めてしまうことになりかねない

- 自分の目的に合った保障内容でなくても、アドバイスしてくれる人がいない

- ある程度の知識がないと、大事な注意書きを見逃してしまう

- 保険金や給付金の請求や契約更新・変更など、全て自分で行動しなくてはならない

こちらも、一長一短ありますね。

では最後に、近年増加傾向にある来店型の保険ショップ経由での加入について検討してみましょう。

4.3無料でプロの意見が聞ける?保険ショップで相談

最後に、対面型の中でも近年増加している来店型の保険ショップでの相談から契約に至るまでのケースについて検討してみましょう。

ショッピングモールや駅前などにテナントを構える保険ショップ、最近よく見かけるようになったと思いませんか?

知り合いや付き合い、昔から店舗を構えている保険代理店とどう違うのでしょうか。

こちらもメリット・デメリットの順で考えてみましょう。

<メリット>

- 買い物のついでや、仕事帰りに最寄りの駅で相談できる

- その場で質問に答えてもらうことができる

- 会社の付き合いなどの利害関係がないため、本当に加入したい商品だけを選ぶことができる

- 困ったときや契約・保険請求時の相談窓口となってもらえる

- 個人の代理店よりも取り扱い保険会社が多く、複数社での比較・シミュレーションを出してもらうことができる

<デメリット>

- テナント代を出しても元がとれるくらいに、保険ショップ側においしいことがある

- 保険会社のキャンペーン商品を勧められる可能性がある

- 担当者によっては、対応がイマイチなことがある

- 予約をしていないと、待ち時間の生じることがある

どの方法も、全てにメリット・デメリットの両方があります。

あなたに向いている保険契約のルートは、どれでしょうか?

5.生命保険に加入するなら、どこがいいの?あなたにぴったりの医療保険は?

では、実際に医療保険に加入するとして、具体的に商品を選ぶ際にはどのようなことに注意したらよいのかお伝えしていくことにしましょう。

最後には、ファイナンシャルプランナ-(FP)おススメの人気商品もご紹介しますよ!

5.1保険料だけじゃダメ!医療保険を選ぶ際に気をつけたいポイント

既にお伝えしたように、生命保険は自分の預貯金や公的社会保障など、使えるものを使った上で不足する分に備えるものです。

いきなり生命保険はどこの保険会社のどの商品がいいのかではなく、選ぶ際に気を付けておきたいポイントを抑えておきましょう。

<医療保険加入時に検討しておくこと>

- 病気の時の備えは、治療費の支払いと病気療養中の間の給与、2つの備えが必要である

- 現時点の預貯金を治療費や生活費として取り崩すとしたら、いくら出せるのか

- 受けられる制度を考える(有給休暇、傷病手当金、高額療養費制度、見舞金など)

- 公的医療保険適応外のもの(差額ベッド代、高度先進医療など)にどう対応するか

自営業(フリーランス)では傷病手当金や有給休暇はありませんので、預貯金に頼る割合が大きくなります。

ですから、単に医療費のことだけではなく、自営業者(フリーランス)では入院して仕事ができない間に得るはずだった収入についても考えておく必要があります。

更に、公的医療保険の適応外である差額ベッド代や高度先進医療が必要となった場合にはどうするかも、検討しておきましょう。

注意しておかなくてはならないのは「差額ベッド代=個室代」ではなく、大部屋でも請求されることがあります。

逆に病院側の事情で個室になった場合は、請求されないこともあります。

差額ベッド代の負担の有無は各医療機関の裁量に任されているので、どうなるのかはそのときになってみないとわかりませんが、その部屋にいる限り毎日加算されていきます。

ただし、近年は入院はごく短期間で済ませるような医療制度になっているので、差額ベッド代だけではなく、入院前後の通院費についても考えておきたいところです。

先進医療は適応となる確率はかなり低いですが、もし必要と言われたときには受けるのか受けないのかも考えておきましょう。

先進医療のひとつである陽子線治療では、平均300万円かかるといわれています。

これらのポイントを踏まえ、医療保険に加入する際には下の点をどうするか、その保険商品に加入した場合にはどんなメリットがあり、いくらの保険料を支払うことになるのか検討するとよいでしょう。

<医療保険はここに注目!>

- 1日あたりの入院給付金をいくらか(入院給付金の条件)

- 手術給付金の条件に、どこまで含まれるか

- 保険期間をいつまでか

- 保険料の払込期間はいつまでか

- 保険料の払込総額はいくらか

- 健康体割引の有無

保険料は何十年も加入すると総額が100万単位になってきますので、月々の保険料は数千円でもトータルでいくら払うことになるのか計算しておきましょう。

その上で、近年多い健康体割引のある商品だと保険料が割安になりますので、もしあなたが非喫煙者で血圧や体重が適正範囲内であれば、割引が受けられるもので検討しておきたいところです。

5.2保障内容は、「特約」に注目

1章でもお伝えしたように、生命保険は主契約+特約で成り立っています。

この特約部分はオプションで、月額100円から数千円になるものまであります。

保険料と同じように保険料を払い込む間はずっと負担するものなので、1つでは数百円でも主契約とは別にトータルでいくらかかるのか検討した上で加入しましょう。

あれもこれも・・・と不安になってしまうと、特約だけで1つの保険に入れるくらいに保険料が高くなってしまうこともありますので、注意が必要です。

<考えておきたい特約>

①がん特約

がんで手術をしたときの手術給付金や、がんと診断されたときの診断給付金を受け取れるもの

②成人病(生活習慣病)特約

がん・脳血管疾患・心疾患・高血圧性疾患・糖尿病など所定の病気で入院・手術を受けたとき、入院給付金や手術給付金が受け取れるもの

③特定疾病(三大疾病)保障特約

がん・急性心筋梗塞・脳卒中により所定の状態注)になったとき、または死亡・高度障害のときに保険金が受け取れるもので、以降の保険料の払い込みが免除される払込免除特約が付いているものもある

④通院特約

退院後、その入院の直接の原因となった病気やケガの治療を目的として通院した場合に通院給付金が受け取れるもの

(場合によっては、入院前の通院も保障するタイプもあり)

⑤先進医療特約

公的医療保険が適応外である高度先進医療を受けた場合に、入院給付金とは別に技術料に対して給付金を受け取ることができる

⑥女性疾病入院特約

女性特有の病気で入院・手術を受けたときに、入院給付金・手術給付金が受け取れるもの。

⑦特定損傷特約

不慮の事故により、骨折等の治療をしたときに給付金が受け取れるもの

⑧その他

各生命保険会社独自の特約

5.3医療保険はどこがいいの?FPおススメ商品ベスト3

では最後に、実際に生命保険(医療保険)はどこがいいのか、ファイナンシャルプランナーおススメの人気商品をご紹介しましょう。

下の3つの商品は、どれが一番よくてどれが悪いというものではありません。

各社でそれぞれ独自のプランや保障内容を設けているので、自分が心配な点を強くサポートしてくれる商品(先進医療や通院保障・ケガの保障等)で、かつ保険料が手頃なものを選びましょう。

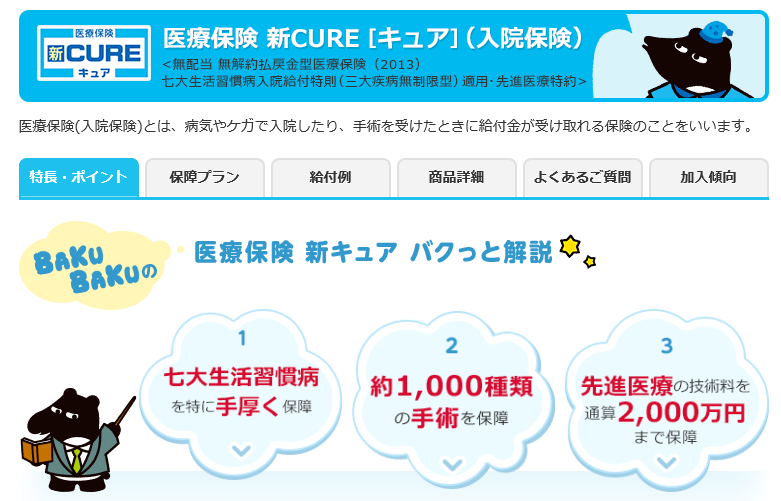

➀オリックス生命保険 新CURE【キュア】

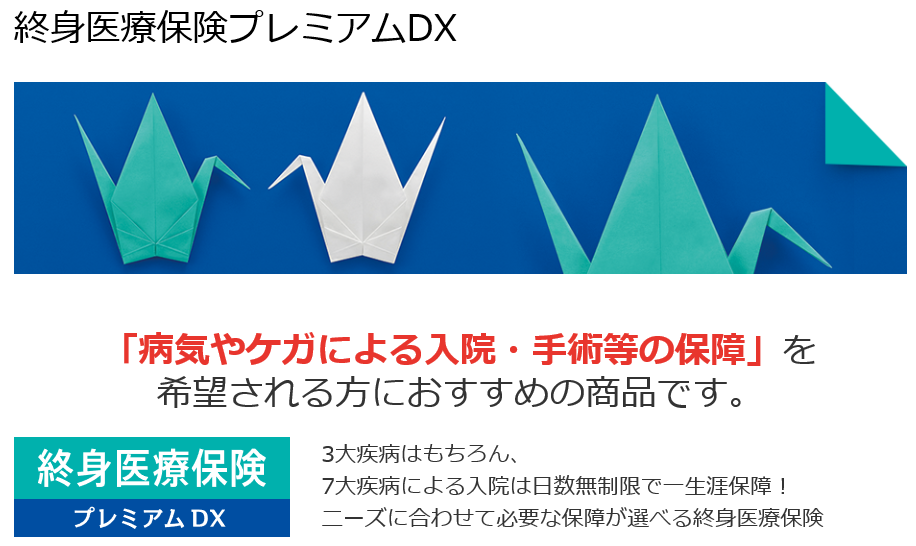

②チューリッヒ生命 終身医療保険プレミアムDX

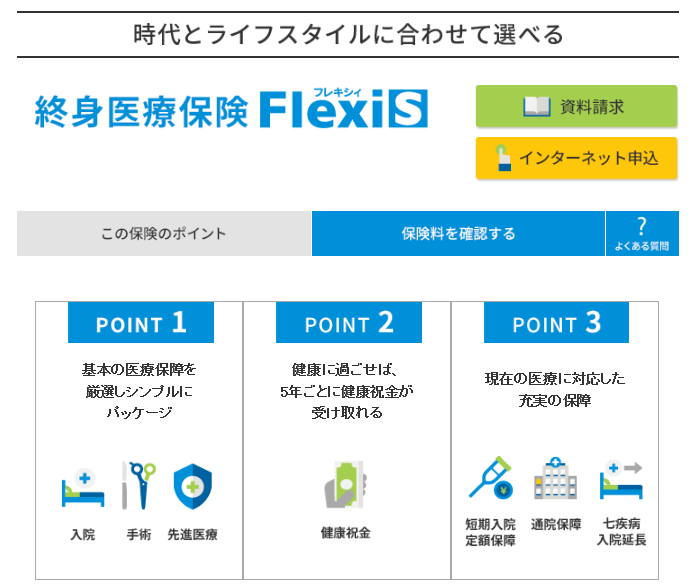

③メットライフ生命 終身医療保険フレキシィS

いかがでしょうか。

あなたにピッタリのものや興味のある商品は見つけられたでしょうか。

生命保険は日本国内で何十社もあり、それぞれがいろいろな医療保険を打ち出しています。

ここでは紹介していない商品の中にも、あなたのニーズに合うものやお得なものもありますので、ぜひじっくりと時間をかけて情報収集してくださいね。

6.まとめ

生命保険って難しい、考えるのが面倒・・・そう思っていた方も多いハズ。

しかしニーズごとに分類して、預貯金と公的社会保障制度などを把握して順を追って考えていけば、そんなに難しいものではありません。

答えを先に言ってしまうと、各家庭によってリスクや預貯金の額・価値観は違いますから、「生命保険はどこがいいのか」一律ではありません。

また、生命保険は一度加入すると何十年にも渡る付き合いになりますから、保険料の総額は大きなものになります。

あとからこんなはずじゃなかった!と後悔しないためにも、あなたにピッタリの生命保険は何か、加入する際にじっくりと時間をかけて検討しましょう。