生命保険と一口に論じることが不可能と言っていいほど、現代にはその商品群が乱立し、各種生命保険を多くの方が活用しているのが現状です。

しかしながら、長引く不況が家計に暗い影を落として、はや数10年以上が経過している為、少しでも家計の固定費を削減すべく、保険そのものの必要性に疑問を抱く方が多いのも事実です。

一体保険は必要なのか、不要なのか。

今回は、何かと討論されてきたこの問題を、実際のライフプランに沿って考えていき、その必要性の有無を検証してまいりたいと思います。

目次

1.保険とは

1.1保険の成り立ち

1.2保険の種類

2.種類別に見る保険制度

2.1公的保険制度

2.2私的保険制度

3.万が一に備える手段

3.1金融商品の活用

3.2生命保険の活用

4.生命保険の必要性

4.1不要な場合

4.2必要な場合

5.ライフイベント別にみる必要経費

5.1結婚

5.2出産

5.3子育てと就学

5.4老後

6.ライフイベント別にみる備え方

6.1結婚

6.2出産

6.3子育てと就学

6.4老後

7.万が一のケース別に見る必要経費

7.1入院/手術

7.2介護

7.3死亡

8.万が一のケース別にみる備え方

8.1入院/手術

8.2介護

8.3死亡

9.まとめ

目次

1.保険とは

そもそも保険とはいったいなんなのでしょうか。

実は私たちはこの言葉を漠然と捉えており、なんとなくの雰囲気やイメージを抱いていることが殆どではないでしょうか。

そこでまずは基本に立ち返り、保険とは何なのかを、一緒に考えてまいりましょう。

1.1保険の成り立ち

単純明快に保険を現すと、死亡/疾病/けが/事故などによる損害を補償/保障する為に、複数の人たちが保険料であるお金を出し合って、万が一が発生した保険加入者に、保険金を支払う制度のことです。

いわゆる「損害を補う確実な保障」と言うことになり、典型的な相互扶助の関係を構築しています。

その祖は、中世ヨーロッパで組織された同業者組合である「ギルド」が発祥とされている、意外と長い歴史のある制度でもあります。

1.2保険の種類

保険の種類は実に様々で、多彩な顔を持ち合わせています。

大きく分けると、国や地方自治体などの政府が運営する「公営保険」と民間会社が運営する「私営保険(民営保険)」とに大別されます。

この内容に関しては、次章にて見てまいりましょう。

2.種類別に見る保険制度

それではここで、種類別に見た保険制度を確認してみましょう。

保険は前章で申し上げた通り、公的制度と、私的備えとして保険会社と契約する私的制度とに、大別されます。

2.1公的保険制度

それではまずはじめに、国や地方自治体などの政府が運営する「公営保険」を、見てまいりましょう。

公的保険制度は、大まかに上げると下記のような種類があります。

| 健康保険 | 国民健康保険 |

|

年金保険

|

国民年金 |

| 厚生年金 | |

|

介護保険

|

介護サービス |

| 介護予防サービス | |

|

雇用保険

|

失業手当 |

| 再就職支援 | |

|

労災保険

|

療養補償給付 |

| 休業補償給付 | |

|

船員保険

|

傷病手当金 |

| 休業手当金 |

健康保険や年金、介護など、私たちの身近に存在する保険を指していることが、ご理解いただけるかと思います。

2.2私的保険制度

次は、民間会社が運営する「私営保険(民営保険)」です。

分野別に3種が存在し、それぞれの分野が侵食しあわないように、厳密に垣根が設定されています。

| 第一分野 生命保険 |

第二分野 損害保険 |

第三分野 傷害疾病定額保険(生保/損保) |

| 終身保険 | 火災保険 | 医療保険 |

| 定期保険 | 海上保険 | 疾病保険 |

| 個人年金保険 | 自動車保険 | 介護保険 |

| 養老/学資保険 | 所得補償保険 | |

| 賠償責任保険 | ||

| 損害保険 |

3.万が一に備える手段

ここまでで、保険と言うものが2種に大別され、その下に様々な保険が存在することがご理解いただけたことだと思います。

保険とは冒頭でも申し上げた通り、「万が一」に備えることを目的とした、相互扶助システムです。

勿論、公営保険が万が一の備えとなることが大前提ですが、それでは補いきれないと言うのが、悲しいかな、現代日本の実情です。

そこで公営保険以外の備えが必須となってくるわけですが、大きく分けてその手法は、2種類に大別されます。

この章では、そんな万が一に備える為の、2種類の手法を見てまいりましょう。

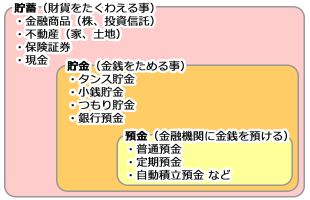

3.1金融商品の活用

最もスタンダードで身近なのが、銀行などの金融商品などの活用です。

下記を見ていただくと、イメージがつかみやすいかと思います。

銀行は給与の振込先、また各種公共料金などの引き落としの際に活用されるなど、私たちにはとても身近でなくてはならない金銭管理の1ツールです。

その種類はユーザーのニーズを獲得すべく非常に豊富で、下記のような商品群が発売されています。

そんな銀行の金融商品は大まかなものでも、下記の種類が存在します。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

現金のプールはいざという時に一番大切かつ必要であるので、この選択は貯蓄の一つとして、とても有効な手段であることは事実です。

しかしここでご覧いただきたいのが、下記の表です。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| イオン銀行 | 普通預金(イオンカードセレクト) | 2月・8月 | 0.12% |

| 楽天銀行 | 普通預金(マネーブリッジご利用者) | 3月・9月 | 0.10% |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| じぶん銀行 | 普通預金 5万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 5万円以上30万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 30万円以上 | 2月・8月 | 0.00% |

| セブン銀行 | 普通預金 | 2月・8月 | 0.00% |

| みずほ銀行 | 普通預金 | 2月・8月 | 0.00% |

| ゆうちょ銀行 | 普通預金 | 4月・10月 | 0.00% |

| 三井住友銀行 | 普通預金 | 2月・8月 | 0.00% |

| 三菱東京UFJ銀行 | 普通預金 | 2月・8月 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円未満 | 第3日曜日 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円以上 | 第3日曜日 | 0.00% |

| 新生銀行 | 普通預金 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円未満 | 毎月 | 0.00% |

| 関西アーバン銀行 | 普通預金 | 2月・8月 | 0.00% |

| 静岡銀行インターネット支店 | 普通預金 | 2月・8月 | 0.00% |

| ソニー銀行 | 普通預金 | 2月・8月 | 0.00% |

| 東京スター銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行インターネット支店 | 普通預金 | 0.00% |

これは2017年5月半ば時点での、各行の普通預金の金利のランキングです。

最高金利でも0.12%と言う、過去最低の低金利時代に突入していることが、一目でわかる結果となっています。

もはや銀行金融商品には「増やす」と言う側面はなく、現金のプール先としての役割を担うのが精一杯、むしろタンス預金とそうは変わらない手段だと言うことを念頭に置いた上で、現金が必要な場面に備えて、活用すべき一貯蓄手段と考えておきましょう。

3.2生命保険の活用

次の手法としては、生命保険の活用です。

第一分野である生命保険、第三分野である傷害疾病定額保険が、現在活用されている商品となっています。

あまりにも豊富な商品数で、ついつい曖昧にとらえがちですが、「万が一に備える」と言う一般的な生命保険に対するイメージは、ある意味において正解です。

そんな生命保険ですが、実は銀行金融商品と同等の性能を持つばかりでなく、使い方次第では銀行の金利とは比較にならないほどに優遇されているのです。

実際の生命保険は、下記に挙げる3種類の主契約に、様々な特約などが組み合わされ、商品化されています。

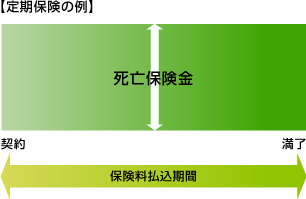

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

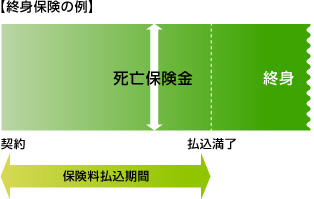

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている |

|

それでは次に、一般的に普及している特約を見てまいりましょう。

付加されている特約例

| 定期保険特約 | 一定の保険期間が設けられており、その期間に死亡した際に保険金が支払われ、以下のような種類が存在する。

定額タイプ=保険金額が変わらない |

|

|

収入保障特約 (生活保障特約) |

被保険者の死亡以降、契約時に定めた期間まで、年金が受け取れる |  |

|

特定疾病(三大疾病) 保障特約 |

三大疾病(がん/急性心筋梗塞/脳卒中)で約款定義の状態になった時、生前に保険金が受け取れる | |

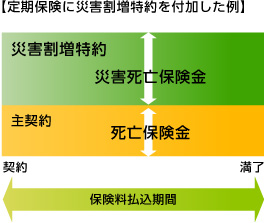

| 災害割増特約 | 不慮の事故や特定感染症で死亡した時、主契約時の死亡保険金額に上乗せがなされる |  |

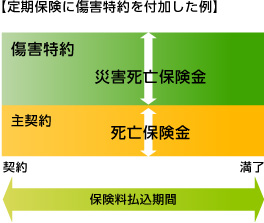

| 障害特約 | 不慮の事故や特定感染症での死亡時に、主契約の保険金額に上乗せされる 不慮の事故で約款定義の状態になった時は、障害程度に応じて障害給付金が受け取れる |

|

| 疾病入院特約 | 疾病での入院時に入院給付金が受け取れる 疾病や不慮の事故などで約款定義の手術を受けた時、手術給付金が受け取れる |

|

| 災害入院特約 | 不慮の事故で入院した時、入院給付金が受け取れる | |

| 通院特約 | 支払対対象となる入院後、その直接の要因となった疾病やけがの治療を目的として通院した時に、通院給付金が受け取れる契約のタイプにより、入院前通院保障型もあり | |

|

成人病(生活習慣病)入院特約 |

がん/脳血管性疾患/心疾患/高血圧性疾患/糖尿病のいずれかで入院した時に、入院給付金が受け取れる | |

| 女性疾病入院特約 | 女性特有の疾病である子宮や乳房の疾病/甲状腺障害/がんなど、約款定義の疾病で入院した時、入院給付金が受け取れる 契約のタイプにより、手術給付金受取型もあり |

|

| がん入院特約 | がんで入院した時、入院給付金が受け取れる(支払い日数無制限) 手術給付金/診断給付金/死亡保険金などの受取型もあり |

|

| 特定損傷特約 | 不慮の事故による骨折/脱臼/腱の断裂の治療の時、給付金が受け取れる | |

| 先進医療特約 | 厚生労働大臣に認可されている医療機関の先進医療に該当する治療を受けた時、給付金が受け取れる | |

| 介護特約 | 約款定義の要介護状態になり、その状態が規定期間以上継続した時に、一時金や年金が受け取れる | |

| リビングニーズ特約 | 被保険者の余命が6か月以内と診断された時、生前に死亡保険金の一部/全額を受け取ることが出来、保険料は不要となる | |

| 指定代理請求特約 | 受取人の意思表示が困難で、保険金請求が不可能な時、あらかじめ指定の代理人が被保険者に代わり請求でき、保険料は不要となる | |

| 保険料払込免除特約 | 三大疾病(がん/急性心筋梗塞/脳卒中)などで約款定義の状態になった時や、身体障害状態/要介護状態になった時、以降の保険料払込が免除となる |

これらの豊富な主契約や特約を自在に組み合わせることで、自身のライフプランに沿った保険をカスタマイズ出来るだけでなく、利率も銀行のそれの比ではない以上、活用しない手はありません。

4.生命保険の必要性

万が一に備える手法としての、公的保険制度と金融商品による貯蓄、私的保険制度を見ていただいたところで、ここからはいよいよ本題に入ってまいりましょう。

結局、保険は必要なのかどうかと言う点です。

勿論、公的保険制度を活用した上で、自身のライフプランを経済的に支えられるかどうかが、焦点となってきます。

4.1不要な場合

公的保険制度の活用だけで、生命保険による私的備えを必要としない場合。

これは単純明快で、「十分な資産や貯蓄がある」場合に限られます。

疾病やケガで、治療や休職/退職などの憂き目にあっても、それを支えられるだけの経済的体力をお持ちの方は、わざわざ保険料を支払ってまで、私的備えとして生命保険を契約する必要はありません。

4.2必要な場合

では生命保険が必要な場合とは、どのようなケースでしょうか。

前述で、「十分な資産や貯蓄がある」場合の生命保険加入は不要と申し上げましたが、そのような家計はまれだと言っても、過言ではないでしょう。

毎日の生活を送りながら、生活費や教育費などの日常生活に掛かるお金以外に、別途現金のプールを行い、万が一に備えると言うのは、まるで現実的ではありません。

一体どんな時にいくらくらい現金を用意しておけばいいのか、意外とこの問題はあやふやになっており、自身のライフプランニングでその出費をきちんと把握しておられる方は、そう多くはないと思います。

そこで次章にて、ライフイベントごとに掛かる必要経費を具体的に見てまいりましょう。

5.ライフイベント別にみる必要経費

ライフイベントには、どうしても少なからずのお金が必要となるのは、万人に共通です。

つまり人生設計を構築する際、各イベントに掛かる諸費用を念頭にプランニングを行わないと、資金的に困窮する事態を招きかねません。

先述の通り、イベントごとに用意すべき金額をきちんと把握することが、ライフプランニングのスタート地点です。

そこで、大まかではありますが、多くの方が迎えるであろうイベントごとに、その必要経費を見てまいりましょう。

5.1結婚

最良の伴侶を迎え、それまでの単身から、夫婦と言う形に人生が変化するのが、結婚と言うイベントです。

まさに人生のはれの舞台、みなさん結納や挙式など夢見る方が多い、一大イベントです。

しかしながら当然、婚約から挙式/披露宴/新婚旅行まで網羅するとその金額は決して少額でなく、全国費用平均は、469.7万円という統計が出ています。

そこでもう少しブレイクダウンした費用を、見てまいりましょう。

項目別結婚費用平均額

|

婚約

|

結納・会場費 | 14.2万円 |

| 両家の顔合わせ・会場費 | 6.3万円 | |

| 婚約指輪 | 35.9万円 | |

|

挙式・披露宴

|

結婚指輪(ふたり分) | 24.3万円 |

| 挙式・披露宴費用 | 359.7万円 | |

|

新婚旅行

|

新婚旅行費用 | 61.6万円 |

| 新婚旅行土産 | 11.2万円 | |

| 合計 | 513.2万円 | |

項目別挙式/披露宴費用平均額

| 挙式料 | 31.5万円 |

| 料理・飲物(一人あたり1.8万円) | 122.9万円 |

| 新婦の衣裳 | 47.4万円 |

| 新郎の衣裳 | 16.7万円 |

| 引出物・引菓子・プチギフト | 35.7万円 |

| ブーケ | 4.9万円 |

| 装花 | 17.4万円 |

| スタジオ別撮り撮影 | 15.5万円 |

| スナップ写真撮影 | 22.3万円 |

| ビデオ撮影 | 18.9万円 |

| 映像演出 | 9.2万円 |

| 司会(プロに依頼) | 6.9万円 |

| ブライダルエステ | 8.5万円 |

| 合計 | 357.8万円 |

実に多額の出費を覚悟せざるを得ないのが、結婚と言うイベントです。

近年では挙式のみや記念撮影のみ、近親者のみでのカジュアルなパーティーなどに人気が集まっていますので、この諸経費は自身のプランニングで、より少額に抑えることが可能でもあります。

しかしながら、結婚により新たな共同生活をスタートするための新居への入居費用、家電/家具などの生活必要品の購入が別途必要となるため、ゆとりある結婚準備金が必要となります。

5.2出産

結婚の次なるイベントは、状況や志向によって異なるかと思いますが、妊娠/出産ではないでしょうか。

妊娠/出産は、実は健康保険の対象ではないため、月々の検診代や分娩費用など、まとまった金額が必要になり、その平均額は、40~50万円と言われていますが、分娩先の医療機関における自身の選択(個室/大部屋かなど)によっては、自然分娩でも平均30~70万円と大きな開きがあります。

しかしながら自治体では、出産に対して「出産育児一時金」「出産手当金」を支給していますので、出産費用のほとんどが賄えるようになっています。

また定期的な妊婦検診に対しては、全てを補うことはできませんが、検診用のチケットなどが母子手帳とともに発行されるので、いくばくかは検診費用に充当できます。

しかしながらこれ以外にも、妊娠中はマタニティ衣料費、生まれてくる赤ちゃんのためのお世話グッズやおむつ/衣料/寝具/家具など、様々な種類の諸経費を必要とします。

5.3子育てと就学

出産とくれば、おのずと子育て期を迎えることとなります。

経済低迷や待機児童問題など、子育てに不安を覚えがちな昨今ですが、子供一人を養育するには大まかに見積もって下記の金額が必要となり、その平均は一人当たり771万円とも言われています。

また教育資金の準備も必要なため、ある程度の備えとしてのプランニングしておくことは、必須だと言えるでしょう。

|

|

|

|

|

|

複数人の子供を養育していくとなると、これらの必要経費 × 人数となるわけですから、その額は必然的に高額にならざるを得ないのです。

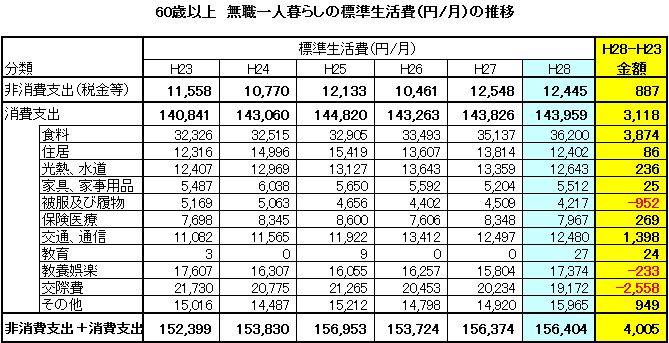

5.4老後

平均寿命が延びている現代では、老後の生活様式も大きく変化し、「ゆとりある老後」を求める風潮が強くなってきています。

退職後の時間が長くなり、それに伴い趣味や生活などにかかる費用は上昇しているばかりでなく、疾病や介護の問題も視野に入れなければならなくなりました。

そこで平均的な必要生活費を、シチュエーションごとに見てまいりましょう。

それでは次に、一般的なセカンドライフの生活費に、更に趣味などに投じられるゆとり費用を上乗せしたケースで、見てまいりましょう。

それまで月々確保できていた収入は、当然退職と共に減滅します。

しかしながら生活は続くので、上記のような生活費を、公的年金や預貯金などから捻出する必要が出てきます。

それではこの数値を具体的な金額に、置き換えてみましょう。

必要最低限の生活費22万円+ゆとり生活費13.4万円=月額生活費35.4万円

月額生活費35.4万円×12カ月=年額生活費424.8万円

下記データによる平均寿命を80歳と設定した場合の、セカンドライフ年数20年×年額生活費424.8万円=セカンドライフ生活費総額8,496万円

実に、多額の資金がセカンドライフに必要であることは明白です。

ここで公的年金制度で得られる年金額も、併せて見ておきましょう。

下記を見ていただくとお分かりのように、最高額で28.8万円の受給額では、到底前述の「必要最低限の生活費22万円+ゆとり生活費13.4万円=月額生活費35.4万円」には及ばず、実に月額6.6万円の不足が生じるのです。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めで | ||

最近お子様連れの方々を見ていると、「祖父母とお孫さん?」「ご両親とお子さん?」と言った具合に、その関係性が分かりにくいほど、健康で若々しいシニアの方々が非常に増えています。

やっと得たセカンドライフを充実したものにするには、かなりの金額の用意が必然なのです。

それではここまでの流れから、前述中で計上されていないイベントも含め、簡略化したライフイベント一覧をご覧ください。

| ライフイベント | 費用 | 出典 |

| 大学4年間の生活費 | 約240万円 | 大学生協 「第48回学生生活実態調査の概要報告」2013年2月 1.学生の経済状況 1-2 下宿生の生活費 |

| マイカー購入 | 約214万円 | 一般社団法人日本自動車工業会 2007年度「乗用車市場動向調査」 2.最近の購入状況の変化 <購入形態の変化> |

| 結婚 (結納・挙式・披露宴~新婚旅行まで) |

約484万円 | (株)矢野経済研究所「ヤノニュース2008年3月号」※1 調査機関/平成19年12月、 調査対象/17政令都市および東京23区在住の20~30代既婚女性4,258名、 調査方法/インターネット形式、集計対象/各項目の費用負担した人で、挙式披露宴2,319名、 結納1,295名、婚約指輪2,047名、結婚指輪(二人分)、3,585名、新婚旅行(二人分)2,846名、 婚礼家具2,569名 ※2 この金額は、それぞれ全体の平均金額である結納・婚約指輪・結婚指輪・婚礼家具・挙式・ 結婚披露宴・新婚旅行費用の合計 |

| 出産 | 約42万円 | 厚生労働省研究班「わが国における分娩にかかわる費用等の実態把握に関する研究」<平成21年1月調査、3月報告> |

| 住宅購入 (新潟県の新築一戸建ての場合 ※土地代は含まない) |

約2,753万円 | 独立行政法人住宅金融支援機構「平成23年度フラット35利用者調査報告」 |

| 子どもの教育 | 約771万円 | ※金額は、各学年ごとの平均額の単純計算 文部科学省「平成22年度子どもの学習費調査」、 独立行政法人日本学生支援機構「平成22年度学生生活調査結果」 |

| 子どもの結婚 | 約268万円 | 内閣府「平成17年版 国民生活白書抜粋」 (備考)1.(財)家計経済研究所「消費生活に関するパネル調査」(平成17年)により作成。 2.「結婚費用についてうかがいます。その費用をどのように賄いましたか。」という問に対する 回答者の夫婦の貯蓄、親からの援助、結婚費用合計の平均金額。 3.回答者は25~35歳の有配偶女性1,002人(無回答は除く)。 |

| ゆとりある 老後の生活 (夫婦2人) |

約37万円/月 | 公益財団法人生命保険文化センター「平成22年度生活保障に関する調査」 (備考) 老後の生活に必要な資金・・・公益財団法人生命保険文化センター「平成22年度生活保障に関する調査」より 第四銀行が推計夫60歳、妻55歳の場合(仮定)[平均余命・・・夫23年、妻33年] ・夫婦2人での期間(23年)・・・37万円×12ヵ月×23年=1億212万円 ・妻1人の期間(10年)・・・26万円×12ヵ月×10年=3,120万円 合計1億3,332万円 |

| 概算 | 1億8,283万円 |

上記の表は、大まかにではありますが、18歳大学入学からシニアライフまでに掛かる費用をまとめたものです。

概算ではありますが、約2億円の資金が必要となっています。

しかしながら、この金額には日常の生活費が含まれていませんので、これらの莫大な金額を別途用意するのは、相当な困難だと言わざるを得ません。

6.ライフイベント別にみる備え方

ここまでで、人生のライフプランニングを行う際に必要な、大まかな金額とその種類が、ご理解いただけたかと思いますが、改めて数値にすると驚きを隠せません。

そこでこの章では、イベント別に見る備え方を、模索してまいりましょう。

6.1結婚

先ほど申し上げた結婚式に関する費用ですが、当人それぞれが預貯金を確保しておくことも前提ですが、もちろん親御さんからの出資が大きい場合も多いかと思います。

そこで親御さん目線から見た場合の備えを、まずは見ておきましょう。

挙式や新居などに掛かる諸々の金額が大きいことはご理解いただきました。

つまりはまとまった金額の用意が、必要と言うことになります。

勿論銀行などの金融商品で、地道に貯蓄してきた資金を使うと言うのも、一つの手段です。

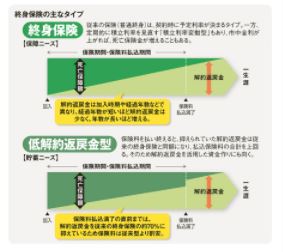

ですがあえておすすめしておきたいのが、解約返戻金が受け取れる「終身保険」です。

一生涯の保障が続きながらも、死亡保険金や解約返戻金が受け取れる貯蓄性があるのが、終身保険です。

掛捨て型の定期保険と比較すると、その保険料は貯蓄性を有する分だけ割高にはなりますが、銀行預金などの金融商品と比較しても優遇されているので、保険料の割高感は払拭されるかと思います。

そんな終身保険ですが、 「一生涯の保障」以外に、「貯蓄」と言う大きなメリットが存在しています。

保険料払込期間を超過すると、解約返戻金が受け取れるだけでなく、その利率は銀行金利の比ではないことが、下記の表からご理解いただけるかと思います。

解約返戻金はいかようにでも活用できる魅力がありますので、勿論お子さんの結婚資金としての利用も可能です。

育児が一段落し、月々に捻出できる保険料にゆとりがでた頃合いを見計らって、終身保険を契約しておくと、結婚資金や老後資金など、様々な使い方が出来るので、ファイナンシャルプランに取り入れておくべき、秀逸な保険商品だと言っていいでしょう。

それではここで、プロが勧める終身保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 終身保険ライズ | オリックス生命 | 21,740円 | 34,840円 | 75,280円 | 払込期間の選択肢が多く、ライフプランがしやすい 65歳以上で要介護Ⅳ以上になると、介護前払金の受取可 |

低解約返戻金型なので月々の保険料が割安 払込満了後の返戻率は高水準 三大疾病罹患により保険料免除特約あり |

| 2 | こだわり終身保険v2 | マニュライフ生命 | 20,830円 | 36,100円 | 82,250円 | 非喫煙者割引あり 三大疾病に罹患した際の解約返礼率が高い |

低解約返戻金型なので月々の保険料が割安 非喫煙者は保険料がさらに割安 特定疾病保険料払込免除特約を付加しておくと、罹患以降の保険料払込が免除となる 一時に残りの保険料が払い込まれた扱いになるので、解約返礼率が増えていく(この商品のみの最大の特徴) |

| 3 | バリアブルライフ変額保険 | ソニー生命 | 21,510円 | 36,710円 | 83,550円 | インフレエッジに対応可 | 特別勘定内での運用されるため、解約返戻金/死亡保険金の増減あり 積立重視/保守重視の2タイプあり 予定利率が高めで、円建て終身保険の中では最も割安な保険料 運用結果が悪くても死亡に対して最低保障がなされているので、それを割り込むことがない 保険料払込免除特約付加により、三大疾病や要介護状態になった以降の保険料払い込みは免除 |

さてここまでは「結婚」と言うイベントに対する親御さんからの目線で、対応策をご案内しましたが、ここからは若夫婦にスポットを当てていきましょう。

それぞれが独身時代に加入していた保険がある場合、まずはそれらの見直しを図りましょう。

若い世代では、月々に捻出できる保険料には、おのずと限界があります。

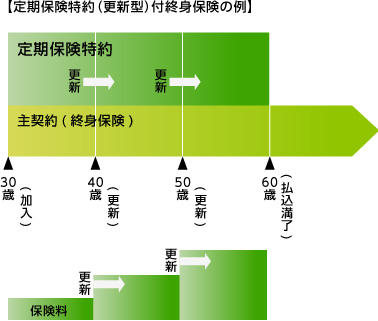

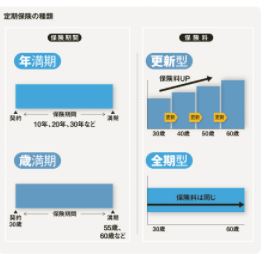

そこで活用したいのが、掛捨て型でも死亡時にはまとまった保険金が受け取れる、「定期保険」です。

貯蓄性がない分、割安な保険料設定になっている上、契約期間を短めに設定しておけば、要所要所で見直しを図れます。

現在では下記のイメージ図のように、リスクが細分化された商品が多く、健康状態如何によっては、より保険料を安く抑えることが可能となっています。

大黒柱の万が一に、まとまった保険金が受け取れる定期保険は、若い世代に程うってつけな商品だと言えるでしょう。

それではここで、プロが勧める定期保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | ファインセーブ | オリックス生命 | 4,920円 | 8,400円 | 17,310円 | 喫煙者でも保険料が割安 90歳までの保障を割安に得られる |

保険期間中の解約返戻金をなくし割安保険料を実現 5歳刻みの歳満了と5年刻みの年満了あり 保険金額は200万円から10万円単位で設定可 三大疾病罹患の際は、以降の保険料払込が免除になる特約あり |

| 2 | スーパー割引定期保険 | メットライフ生命 | 2,820円 | 4,800円 | 10,980円 | 健康な方へ優待がなされた設計 非喫煙者健康体での保険料が低水準 |

喫煙の有無/血圧などの健康状態により、4種のクラスに保険料が設定されているリスク細分化型 保険金額は2,000/3,000/4,000/5,000万の4コース 保険期間は10/20年の2タイプで、最長80歳まで自動更新 |

| 3 | 定期保険プレミアム | チューリッヒ生命 | 2,580円 | 4,590円 | 11,220円 | 非喫煙者健康体で加入できれば保険料はトップクラスの安さ | リスク細分型で非喫煙や血圧基準値を満たせば割安な保険料 保険金額は1,000/2,000/3,000万円から選択可 保険期間は10年更新と、55~70歳までの5年刻みあり 自動更新は90歳まで可で、保険金額は上記3コースの他、1,000万円から100万円単位で1億円まで申し込み可 |

6.2出産

前章でも申し上げましたが、出産に関しては公的制度により、かなりの部分がフォローアップ可能となっています。

勿論、私的備えとして加入した医療保険の契約内容によっては、保険金が受け取ることが可能な場合もありますが、自然分娩ではそのほとんどが適応範囲外となります。

普通分娩が叶わず、帝王切開などの施術を受けた場合は、公的保障制度の「高額療養費制度」を活用できますので、無理に私的保険商品で贖おうとせずに、その分の保険料を自身が描くライフプランに沿った特約や、保険商品に活用すべきだと言えるでしょう。

それでも心配だと言う方は、下記の保険などを比較検討してみるとよいでしょう。

6.3子育てと就学

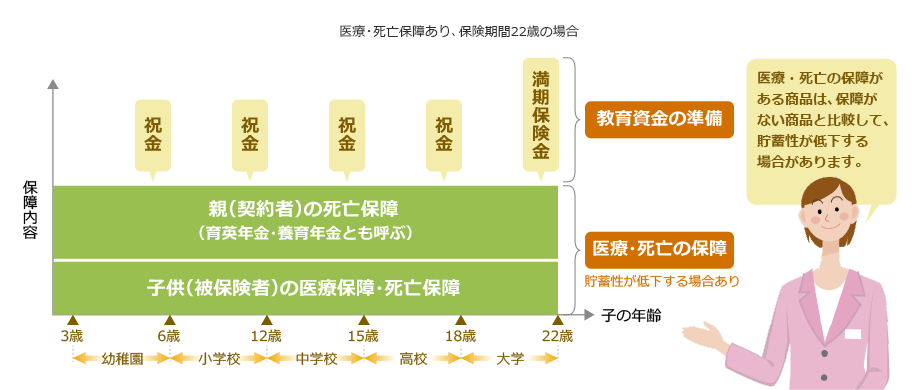

お子さんの誕生とともに、最も検討されるのが、貯蓄型保険である学資保険です。

先ほどご紹介した終身保険の解約返戻金を使うと言う手法ももちろん有効ですが、学資保険は下記のようなシステムで、定期的に祝い金が受け取れたり、契約者が死亡や高度障害状態に陥った以降の、保険料の払い込みが免除になる特徴が、大きな魅力となっています。

それではここで、プロが勧める学資保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 終身保険ライズ | オックス生命 | 10,107円 | 11,088円 | 12,777円 | 死亡保障も確保しつつ、三大疾病時に以降の保険料が免除になる特約付加あり | 低解約返戻金型保険なので保険料は割安 親の死亡保障に備えつつ教育資金準備が可能 契約者が重度障害状態になった以降は、保険料払込免除 |

| 2 | 学資保険(無配当) | ソニー生命 | 8,660円 | 8,760円 | 9,040円 | 返戻率の高さが魅力 | 学資保険中、最も返戻率が高い商品 3パターンから受取方法の選択可 契約者死亡以降の保険料払込は免除 |

| 3 | みらいのつばさ | フコク生命 | 21,531円 | 21,658円 | 22,014円 | 他には見られない兄弟割引あり | 大学進学時に一括祝い金受取が可能なジャンプ型と、入学時などにこまめに受け取れるステップ型があり 2人目以降の場合に兄弟割引きあり 契約者死亡以降の保険料払込は免除 返戻率は105.5% |

6.4老後

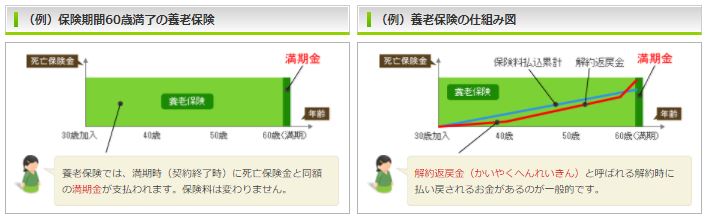

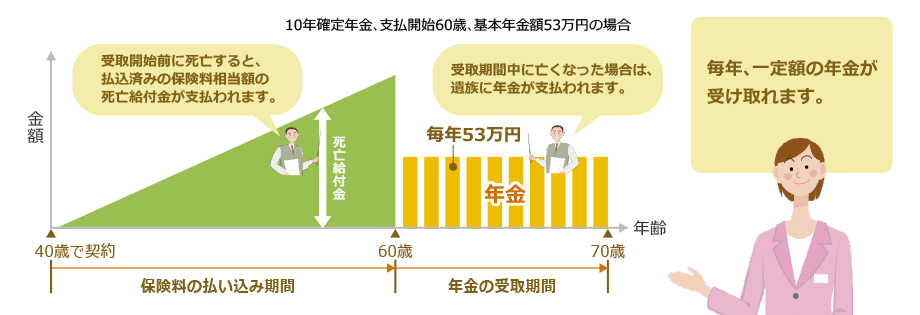

こちらも終身保険の解約返戻金を活用すると言う手段も当然考えられますが、何と言っても老後資金の柱となりうるのは、「養老保険」と「個人年金保険」です。

まずは養老保険ですが、契約満了まで生存していた場合は、死亡時と同等の満期金が、規定の期間を超過後は、利率の高い解約返戻金が受け取れます。

掛け捨て型とは異なり、貯蓄性が非常に高い商品なので、保険料は割高になりますが、老後資金確保目的としては、かなり有効な手段だと言えるでしょう。

次に個人年金保険です。

毎月の給料さながらに、月々年金を受け取ることが可能なので、老後の生活費確保に有効な手段です。

一時金としての受け取りも可能で、年金受け取り開始日前の死亡には、払込済み保険料相当額が、受取期間中の死亡には、遺族に対して年金が支払われます。

それではここで、プロが勧める個人年金保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 年金かけはし | 明治安田生命 | 28,000円 | 39,000円 | – | 無告知での加入が可 | 保険料がUPしたが比較的返戻率が高い商品 措置期間(保険料払込満了から年金受け取り開始までの期間)を長めにするとさらに返戻率がUPする 契約年齢も22~55歳で設定可 受取は5/10年確定年金だけでなく、一時金としての受け取りも可 |

| 2 | みらいのカタチ年金保険 | 日本生命 | 26,800円 | 38,292円 | 64,572円 | 三大疾病/医療保障/保険料払込免除特約が付加可能 | 商品改定や販売停止が続く中、奮闘している商品 5/10/15年確定年金のほか、受取時に10年保障期間付終身保険への転向が可 年金受け取り開始を最長5年延長可 死亡保障とのセット販売もあるが、単品でも加入可 |

| 3 | &LIFE個人年金保険 | 三井住友海上あいおい生命 | 28,188円 | 59,328円 | – | 告知不要 確定年金/保証期間付終身保険から選択可 |

5/10/15年の確定年金と、10年間保証付終身年金から選択可 健康状態の告知や医師による審査不要 死亡時には保険料払込累計額が支払われるが、高度障害状態での保障はなし |

ここまでで、ライフイベントごとに活用すべき生命保険の有用性が、お分かりいただけたことだと思います。

そこで次章からは、別の角度から保険の有用性を見てまいりましょう。

7.万が一のケース別に見る必要経費

ここからは、まさに「万が一」に掛かる必要経費を、見てまいりましょう。

7.1入院/手術

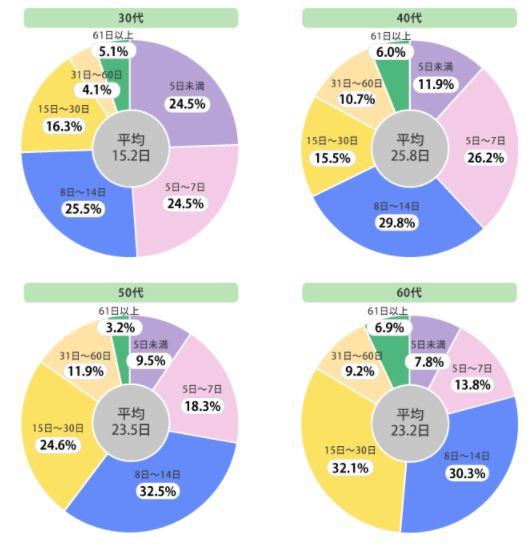

まず降りかかってくる問題は、疾病による治療で、どれほどの入院日数を想定しなければならないかと言う点です。

年代別入院平均日数

若い世代では5~7日程度が最も多く、加齢とともにその入院日数は上昇し、8~30日と言う長期闘病を余儀なくされているのが、見て取れます。

疾病別入院日数平均

医療の進化により、生活のクオリティ低下防止や、術後の早期回復を図る為、疾病によっては、かつてより短めの入院で済むようになりました。

そうは言っても実際にはそれなりの入院期間が必要なことが、これらのデータから見てとれます。

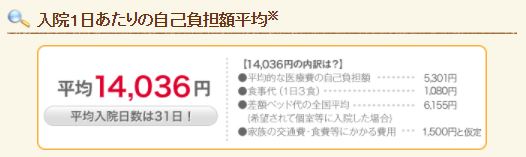

そこで次に、入院にかかる費用を見てまいりましょう。

この金額は公的保障制度を活用した上での、自己負担日額平均です。

それではより具体的に、疾病/けが別の入院費用を見てまいりましょう。

|

傷病分類

|

主な傷病名

|

総患者数

|

総入院患者数

|

平均在院期間

|

入院費用 | ||

| 3割負担の場合 | 高額療養費制度 を適用した場合 |

||||||

| 1日あたりの費用 | めやす窓口支払総額 | めやす自己負担総額 (一般所得・70歳未満) |

|||||

| その他の悪性新生物 | 前立腺がん/食道がん/卵巣がん など | 627,000 | 50,500 | 20.6 | 14,300 | 294,200 | 87,200 |

| その他の心疾患 | 不整脈/心不全/心房細動 など | 951,000 | 44,600 | 28.3 | 14,300 | 404,100 | 90,900 |

| その他の消化器系の疾患 | 逆流性食道炎/クローン病/胃腸炎 など | 1,259,000 | 38,100 | 11.4 | 12,500 | 142,600 | 82,200 |

| その他の損傷、その他の外因影響 | 脱臼/身体のケガ・傷 など | 692,000 | 26,200 | 21.8 | 10,400 | 226,300 | 85,000 |

| 気管・気管支、肺の悪性新生物 | 肺がん(肺癌) など | 146,000 | 18,800 | 20 | 14,400 | 288,600 | 87,100 |

| 他に分類されない疾患 | 頭痛/嘔吐/腹水 など | 500,000 | 16,000 | 25.1 | 7,600 | 189,800 | 83,800 |

| 良性新生物、その他の新生物 | 上皮内がん/子宮筋腫/血管腫 など | 474,000 | 15,500 | 14.6 | 17,900 | 260,600 | 86,100 |

| 虚血性心疾患 | 狭心症/急性心筋梗塞 など | 779,000 | 15,300 | 8.4 | 26,300 | 220,700 | 84,800 |

| 胃の悪性新生物 | 胃がん(胃癌) など | 185,000 | 13,500 | 19.4 | 14,400 | 279,400 | 86,700 |

| その他の妊娠・分娩、産じょく | 帝王切開/妊娠糖尿病 など | 111,000 | 11,700 | 11.6 | 10,200 | 118,300 | 81,400 |

| 結腸の悪性新生物 | 大腸がん(大腸癌) など | 179,000 | 11,600 | 17.2 | 15,700 | 269,300 | 86,400 |

| 胆石症、胆のう炎 | 胆石症/胆のう炎 など | 68,000 | 11,200 | 17.9 | 15,100 | 270,700 | 86,500 |

| その他の内分泌・栄養、代謝疾患 | 脚気/低血糖症/肥満症 など | 2,449,000 | 11,100 | 29.1 | 8,600 | 250,600 | 85,800 |

| その他の循環器系の疾患 | 解離性大動脈瘤/食道静脈瘤 など | 144,000 | 9,900 | 18.4 | 23,800 | 437,700 | 92,000 |

| その他の脳血管疾患 | 脳卒中 など | 135,000 | 7,900 | 27 | 13,600 | 367,700 | 89,700 |

| 白内障 | 白内障 など | 856,000 | 7,400 | 3.9 | 23,500 | 91,700 | 80,500 |

| 糸球体疾患、腎尿細管間質性疾患 | ネフローゼ症候群/腎盂腎炎 など | 92,000 | 7,400 | 15.7 | 10,600 | 166,300 | 83,000 |

| 直腸S状結腸移行部、直腸の悪性新生物 | 直腸がん(直腸癌) など | 82,000 | 7,300 | 21.1 | 17,100 | 360,800 | 89,500 |

| その他の腎尿路系の疾患 | 膀胱炎/尿道炎 など | 290,000 | 7,100 | 17.7 | 9,000 | 159,300 | 82,700 |

| 肝、肝内胆管の悪性新生物 | 肝がん(肝癌) など | 47,000 | 6,900 | 19.5 | 14,900 | 289,600 | 87,100 |

| 単胎自然分娩 | 単胎自然分娩/出産 など | 13,000 | 5,800 | 2.8 | 0 | 0 | 0 |

| 乳房の悪性新生物 | 乳がん(乳癌) など | 208,000 | 5,400 | 12.7 | 16,900 | 214,900 | 84,600 |

| 炎症性多発性関節障害 | 痛風/関節リウマチ など | 492,000 | 5,200 | 27.3 | 9,600 | 262,900 | 86,200 |

| その他の先天奇形・変形、染色体異常 | 無脳症/ターナー症候群 など | 111,000 | 4,700 | 15.5 | 15,900 | 246,000 | 85,600 |

| 胃潰瘍、十二指腸潰瘍 | 胃潰瘍/十二指腸潰瘍 など | 318,000 | 4,300 | 18.7 | 10,500 | 196,900 | 84,000 |

| 腸管感染症 | 食中毒/胃腸炎/赤痢 など | 91,000 | 4,100 | 15.4 | 10,100 | 154,800 | 82,600 |

| その他の眼、付属器の疾患 | 緑内障/眼瞼下垂/網膜はく離 など | 2,131,000 | 4,000 | 6 | 19,500 | 117,200 | 81,300 |

| 皮膚、皮下組識の感染症 | 膿皮症/蜂巣炎 など | 76,000 | 4,000 | 18.7 | 9,400 | 176,200 | 83,300 |

| 喘息 | 喘息 など | 1,177,000 | 3,800 | 15.7 | 8,900 | 139,900 | 82,100 |

| 椎間板障害 | 椎間板ヘルニア など | 411,000 | 3,700 | 17.5 | 12,500 | 219,500 | 84,700 |

| 子宮の悪性新生物 | 子宮がん(子宮癌) など | 61,000 | 3,300 | 14.2 | 16,000 | 226,600 | 85,000 |

| 貧血 | 貧血 など | 142,000 | 3,200 | 21.9 | 9,500 | 208,900 | 84,400 |

| その他の肝疾患 | 脂肪肝/肝性脳症 など | 82,000 | 3,000 | 23.6 | 9,900 | 233,600 | 85,200 |

| その他の周産期に発生した病態 | 胎便吸引症候群/先天性風疹症候群 など | 13,000 | 3,000 | 10.4 | 13,400 | 139,800 | 82,100 |

| 動脈硬化(症) | 動脈硬化症 など | 61,000 | 2,900 | 23.1 | 19,700 | 454,600 | 92,600 |

| 膵疾患 | 膵炎/急性膵炎 など | 44,000 | 2,700 | 19.3 | 12,800 | 246,100 | 85,600 |

| 乳房、その他の女性生殖器の疾患 | 子宮内膜症/乳腺炎 など | 365,000 | 2,200 | 5.4 | 15,900 | 86,000 | 80,300 |

| 急性気管支炎、急性細気管支炎 | インフルエンザ/急性気管支炎 など | 340,000 | 2,200 | 9.9 | 11,700 | 116,100 | 81,300 |

| 腰痛症、坐骨神経痛 | 坐骨神経痛/腰痛症 など | 305,000 | 2,100 | 29.6 | 6,200 | 183,800 | 83,600 |

| その他の脊柱障害 | 脊椎分離症/脊椎すべり症 など | 149,000 | 1,900 | 25.4 | 20,600 | 523,500 | 94,900 |

| 尿路結石症 | 尿管結石/尿路結石 など | 56,000 | 1,900 | 8.1 | 17,800 | 144,100 | 82,200 |

| アルコール性肝疾患 | アルコール性肝炎 など | 35,000 | 1,700 | 24.6 | 8,900 | 219,900 | 84,800 |

| 痔核 | 外痔核/内痔核 など | 102,000 | 1,400 | 8.3 | 8,700 | 72,000 | 72,000 |

| 皮膚、粘膜の病変を伴うウイルス疾患 | 手足口病/帯状疱疹/ヘルペス/はしか など | 412,000 | 1,400 | 14.9 | 9,400 | 139,900 | 82,100 |

| ウイルス肝炎 | A型肝炎/B型肝炎/C型肝炎 など | 184,000 | 1,400 | 24 | 9,600 | 231,100 | 85,100 |

| 前立腺肥大(症) | 前立腺肥大症 など | 510,000 | 1,300 | 9.7 | 11,600 | 112,600 | 81,200 |

| 心臓の先天奇形 | ファロー四徴症/心室中隔欠損症 など | 21,000 | 1,000 | 17.2 | 36,200 | 621,800 | 98,200 |

| 甲状腺障害 | 甲状腺腫/バセドウ病/橋本病 など | 442,000 | 900 | 16.3 | 8,400 | 136,400 | 82,000 |

| その他の内耳疾患 | 前庭神経炎/内耳炎 など | 40,000 | 900 | 8 | 10,200 | 81,600 | 80,200 |

| その他の歯、歯の支持組織の障害 | 歯髄炎/顎関節症/歯石 など | 1,842,000 | 800 | 4.2 | 16,400 | 68,700 | 68,700 |

| その他の急性上気道感染症 | 急性副鼻腔炎/急性喉頭蓋炎 など | 525,000 | 700 | 9.7 | 11,300 | 110,000 | 81,100 |

| 慢性副鼻腔炎 | 蓄膿症/慢性副鼻腔炎 など | 283,000 | 700 | 7.3 | 27,400 | 200,000 | 84,100 |

| 中毒 | 薬物中毒 など | 6,000 | 700 | 7.6 | 13,600 | 103,500 | 80,900 |

| その他の男性生殖器の疾患 | 包茎/仮性包茎 など | 125,000 | 700 | 7.8 | 12,100 | 94,300 | 80,600 |

| その他の耳疾患 | 耳鳴り/老人性難聴 など | 149,000 | 700 | 10.2 | 13,700 | 139,800 | 82,100 |

| 急性咽頭炎、急性扁桃炎 | 急性咽頭炎/急性扁桃炎 など | 219,000 | 600 | 7.7 | 11,600 | 89,400 | 80,400 |

| 胃炎、十二指腸炎 | 胃炎/十二指腸炎 など | 735,000 | 600 | 21.3 | 6,900 | 147,600 | 82,400 |

| 皮膚炎、湿疹 | 脂漏性皮膚炎/アトピー性皮膚炎 など | 1,163,000 | 500 | 17.1 | 7,800 | 133,900 | 81,900 |

| 流産 | 子宮外妊娠/稽留流産 など | 11,000 | 500 | 2.8 | 18,900 | 52,800 | 52,800 |

| 妊娠高血圧症候群 | 妊娠高血圧 など | 2,000 | 500 | 11.2 | 14,600 | 163,600 | 82,900 |

| 慢性肝炎(アルコール性のものを除く) | 慢性肝炎 など | 83,000 | 400 | 24.4 | 5,900 | 142,700 | 82,200 |

| メニエール病 | メニエール病 など | 68,000 | 400 | 8.4 | 7,500 | 63,200 | 63,200 |

| 中耳炎 | 中耳炎 など | 219,000 | 300 | 5.3 | 22,000 | 116,600 | 81,300 |

| その他の中耳、乳様突起の疾患 | 鼓膜穿孔/乳様突起炎 など | 37,000 | 300 | 10.4 | 25,100 | 260,800 | 86,100 |

| 低血圧(症) | 起立性調節障害/低血圧症 など | 12,000 | 300 | 8.2 | 8,400 | 68,600 | 68,600 |

| 肩の傷害 | 五十肩/肩関節周囲炎 など | 269,000 | 300 | 21.5 | 8,800 | 189,000 | 83,700 |

| 歯肉炎、歯周疾患 | 歯周病/歯肉炎 など | 3,315,000 | 200 | 2.4 | 8,900 | 21,300 | 21,300 |

| う蝕 | 虫歯 など | 1,846,000 | 100 | 1.6 | 15,900 | 25,400 | 25,400 |

| 月経障害、閉経周辺期障害 | 更年期障害/月経困難症 など | 261,000 | 100 | 4.8 | 12,600 | 60,300 | 60,300 |

| 頸腕症候群 | 頚腕症候群 など | 85,000 | 0 | 11.6 | 5,700 | 65,800 | 65,800 |

| アレルギー性鼻炎 | 花粉症/アレルギー性鼻炎 など | 663,000 | 0 | 9.4 | 13,100 | 123,500 | 81,500 |

| 外耳炎 | 外耳炎 など | 64,000 | 0 | 8 | 11,100 | 89,000 | 80,400 |

| その他の外耳疾患 | 外耳軟骨膜炎/耳垢栓塞 など | 16,000 | 0 | 10.4 | 8,100 | 84,500 | 80,200 |

| 屈折、調節の障害 | 乱視/近視/老眼 など | 359,000 | 0 | 13 | 20,700 | 269,100 | 86,400 |

| 結膜炎 | 結膜炎 など | 278,000 | 0 | 25.5 | 11,000 | 281,500 | 86,800 |

ここでもう一点念頭に置いて置かなければならないのが、それ以外の経費です。

入院期間中はどのような世代でも、患者本人が家計を主に担っている立場にあれば、休職や退職を余技なくされ、家計には大きな圧迫がかかることは必至となるだけでなく、さらには医療費の支払いや介護の手間暇で、闘病にまつわる様々なリスクがのしかかります。

次に手術費用を見てまいりましょう。

下記は、全額自己負担となる先進医療にかかる、治療費の一覧です。

| 技術番号 | 先進医療技術名 | 年間実施件数 |

1件当たりの自己負担金額(円)

|

| 33 | 重粒子線治療 | 1889 | 3,086,341 |

| 22 | 陽子線治療 | 3012 | 2,680,805 |

| 73 | 自己腫瘍・組織を用いた活性化自己リンパ球移入療法 | 17 | 1,583,422 |

| 72 | 樹状細胞及び腫瘍抗原ペプチドを用いたがんワクチン療法 | 102 | 1,052,441 |

| 3 | 凍結保存同種組織を用いた外科治療 | 20 | 827,496 |

| 117 | 自家嗅粘膜移植による脊髄再生治療 | 1 | 752,300 |

| 134 | 腹腔鏡下広汎子宮全摘術 | 41 | 732,109 |

| 77 | 多焦点眼内レンズを用いた水晶体再建術 | 9877 | 535,218 |

| 25 | 経頸静脈肝内門脈大循環短絡術 | 13 | 444,375 |

| 49 | 泌尿生殖器腫瘍後腹膜リンパ節転移に対する腹腔鏡下リンパ節郭清術 | 29 | 419,828 |

| 74 | 自己腫瘍・組織及び樹状細胞を用いた活性化自己リンパ球移入療法 | 116 | 397,019 |

| 28 | 骨髄細胞移植による血管新生療法 | 31 | 309,101 |

| 121 | 腹腔鏡下仙骨膣固定術 | 31 | 301,158 |

| 1 | 高周波切除器を用いた子宮腺筋症核出術 | 138 | 301,000 |

| 128 | 内視鏡下甲状腺悪性腫瘍手術 | 81 | 267,016 |

| 55 | 末梢血単核球移植による血管再生治療 | 15 | 262,240 |

| 61 | 非生体ドナーから採取された同種骨・靱帯組織の凍結保存 | 112 | 260,036 |

| 129 | 内視鏡下頸部良性腫瘍摘出術 | 102 | 235,645 |

| 112 | 最小侵襲椎体椎間板掻爬洗浄術 | 2 | 223,200 |

| 54 | 末梢血幹細胞による血管再生治療 | 13 | 207,154 |

| 130 | FOLFOX6単独療法における血中5-FU濃度モニタリング情報を用いた5-FU投与量の決定 | 1 | 180,000 |

| 115 | 多血小板血漿を用いた難治性皮膚潰瘍の治療 | 24 | 169,778 |

| 37 | 硬膜外腔内視鏡による難治性腰下肢痛の治療 | 35 | 159,082 |

| 13 | 悪性高熱症診断法(スキンドファイバー法) | 5 | 155,120 |

| 123 | 食道アカラシア等に対する経口内視鏡的筋層切開術 | 379 | 151,624 |

| 84 | 角膜ジストロフィーの遺伝子解析 | 10 | 122,400 |

| 114 | 急性リンパ性白血病細胞の免疫遺伝子再構成を利用した定量的PCR法による骨髄微小残存病変(MRD)量の測定(検体の採取以外の業務を受託) | 17 | 113,272 |

| 92 | 実物大臓器立体モデルによる手術支援 | 607 | 105,509 |

| 39 | 自家液体窒素処理骨移植 | 22 | 102,455 |

| 114 | 急性リンパ性白血病細胞の免疫遺伝子再構成を利用した定量的PCR法による骨髄微小残存病変(MRD)量の測定(自施設のみで実施) | 5 | 96,53 |

安価なものでも10万円前後、300百万円を超過する治療内容も含まれており、非常に高額な治療費が必要であることが、お分かりいただけることと思います。

必ずこれらの疾病に罹患するとは限りませんが、かからないとも限らないのが人生です。

公的医療保障制度で受けられる保障額には、様々な規定が設けられておりますので、すべてをあがなうことは非常に困難だと言わざるを得ませんので、何がしかのバックアップを引いておくのが肝要です。

7.2介護

次に介護に関して、見てまいりましょう。

下記は、要介護者として認定されている、介護認定者数の推移を現しているものです。

ご覧いただくとお分かりのように、その人口数は右肩上がりに伸び続ける一方で、いかに多くの方が介護や支援を必要とされているかが見てとれます。。

もはやこの要介護人口推移は他人ごとでなく、自分や家族の身に降りかかる可能性の高いライフイベント(アクシデント)の一つとして、常に頭においておかねばならない深刻な問題なのです。

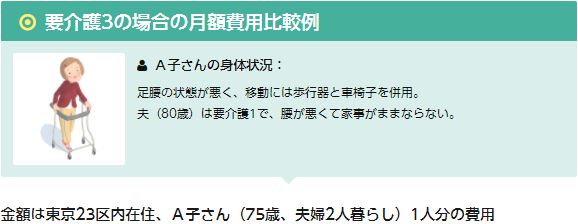

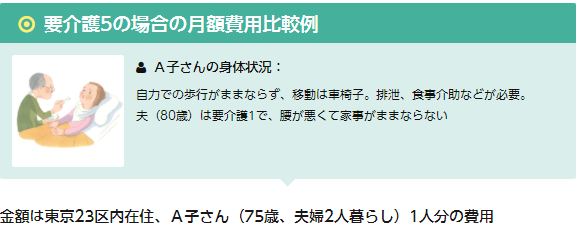

ここで、より具体的にイメージしていただくために、いくつかの介護度別費用で見てまいりましょう。

いかがでしょうか。

いかに公的な介護サービスを活用したとしても、自己負担額は決して小さなものでないと言うことが、ご理解いただけたかと思います。

そこで、一般的な各種費用のデータも併せてみてまいりましょう。

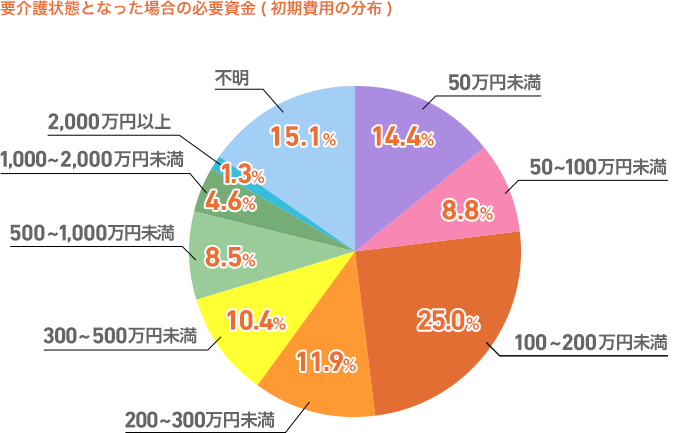

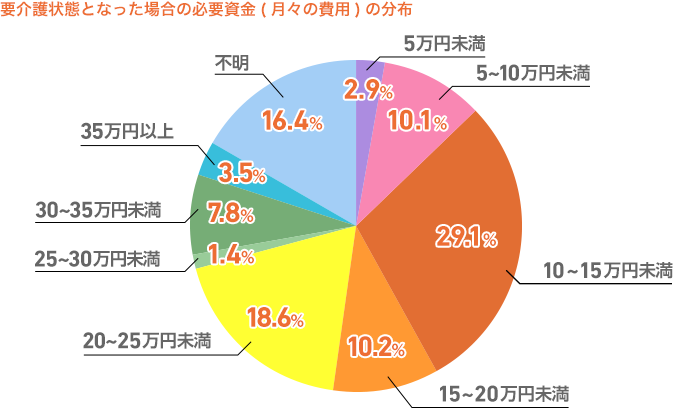

要介護状態になった場合の初期費用 252万円(平均)

要介護状態になった場合の月々の必要額16.8万円(平均)

要介護状態になった場合の期間169.4ヵ月〈14年1ヶ月〉(平均)

上記の平均を現したグラフを総括すると、

介護に向けた準備としての初期費用 252万円 + (月々の介護費用16.8万円 × 介護年数14年)= 30,744,000円

約3千万円の自己負担金が必要となってしまうのです。

これはあくまでも平均値であり、自宅の改装レベルや介護認定度、要介護年数によって異なるので、この額以上に負担金が増える可能性がないとは言えないのです。

通常の生活を送りながら、マイホーム購入/子育て/セカンドライフ資金を準備したりする中で、さらに多額の介護費用を用意することは、決して容易ではありません。

そうは言っても、誰の身にも老後が訪れ、病の床に就くことは決して他人事ではない以上、介護費用をライフプランニングに取り入れる必要性が、今後もっと高まっていくことでしょう。

7.3死亡

死亡時にまず頭に浮かぶのは葬儀費用です。

下記は日本消費者協会調査による、葬儀にまつわる費用一覧です。

| 項目 | 平均額 | 最高額 | 最低額 |

| 葬儀一式(葬儀本体)費用 | 1,266,593円 | 5,000,000円 | 200,000円 |

| 寺院費用 | 514,456円 | 1,888,016円 | 10,000円 |

| 飲食接待費用 | 454,716円 | 4,500,000円 | 15,000円 |

これらは、どのような形で執り行うのかによって、その金額は大きな開きが出る類のものでもありますので、あくまで参考価格ととらえておきましょう。

問題はこれ以外にも山積で、少なく見積もっても下記のような項目が考えられます。

| 相続税 |

| 住宅などのローン残 |

| 遺族の生活費 |

| 遺児の教育費 |

これらの必要経費を算出するには、世帯ごとの状況や背景によるところが大きいので、下記を参考に必要経費を算出しておきましょう。

家計を担っていた大黒柱の死亡は、残された遺族の生活に、大きな影響をおよおぼします。

公的保障制度で、葬儀代や埋葬料、遺族年金などの支給が望めますが、特に遺族年金には厳密な規定があり、遺族のその後の生活を支えるに十分とはいいがたいのが現状です。

やはり他のケース同様に、備えを固めておく必要があります。

8.万が一のケース別にみる備え方

さて、前章で露わになった各種費用は、頭を痛めるものばかりです。

そこでここからは、それらケースごとの対策を、考えてまいりましょう。

8.1入院/手術

入院手術に備える保険商品としては、下記の3種が強力なアイテムとなります。

| 医療保険 |

| ガン保険 |

| 収入保障保険 |

まずは医療保険から見てまいりましょう。

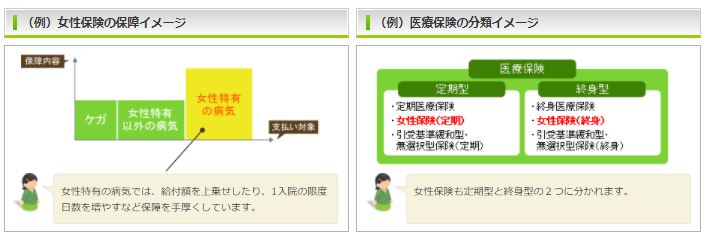

医療保険の種類は大きく分けて、下記の様な契約に基づき構成されています。

| 分類 | 概略 | イメージ図 | 被保険者 | 保険者 | 給付事由 |

| 終身医療保険 | 一生涯続く医療保険 加入時の保険料が継続される |

|

保険会社の加入条件を満たせば、誰でも契約可能

|

保険会社

|

保険会社の規定によるが、治療を目的として疾病/ケガで入院/手術した場合

|

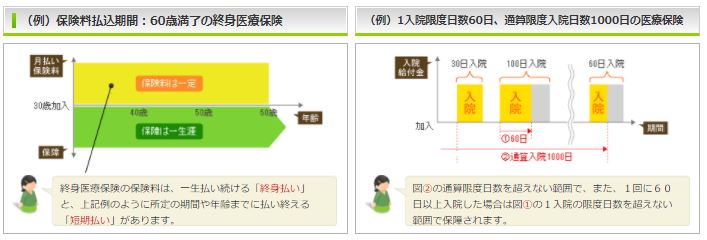

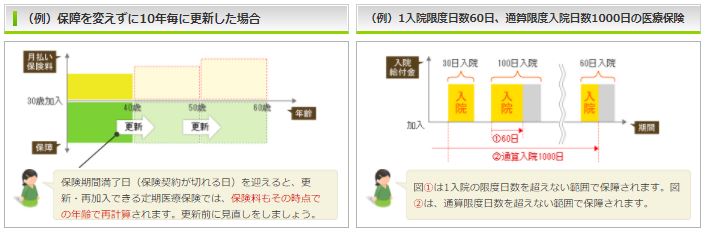

| 定期医療保険 | 一定期間だけ医療保障が必要とされる際に活用される 定期見直しが可能なのでライフプラン変更に対応しやすい 文字通り掛捨て型なので、保険料が割安 契約満了後の更新はその時点の年齢で再計算されるため、保険料が上がる |

|

|||

| 女性保険 | 一般的な疾病/けがの入院手術に対応しているのは勿論のこと、女性に多く見られる、乳がん/子宮筋腫/子宮がん/子宮・卵巣に関わる疾病に手厚い |  |

|||

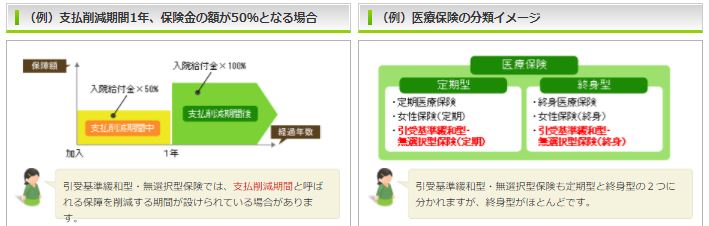

| 引受基準緩和型保険 | 契約条件を緩和し、持病や既往歴があっても加入しやすい 契約から一定期間の保障が減額されたり、通常より保険料が高い |

|

これらの大まかな契約のみならず、近年ではより多様化したニーズに応えるべく、がん/三大疾病/五大疾病/七大疾病/先進医療といった具合に、様々な付加特約が展開されています。

まずは大分類から、自身のライフプランニングにあった保険を選択し、必要とする特約を付加していくのが、スムーズな保険選択に繋がり、ひいては入院/手術に備えられるのです。

そこで、プロが勧める医療保険ランキングを、参考にご紹介しておきましょう。

|

人気

ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 医療保険新キュア | オリックス生命 | 2,140円 | 3,670円 | 8,325円 | 保険料が割安 保障内容と保険料のバランスが良い 重大三大疾病一時金特約の給付基準が明確 |

基本保障で入院/手術がカバー 支払日数を60/120日型から選択可 三大/七大疾病無制限プランの選択可 支払日数拡大可 基本保障に下記特約を付加できる 重度三大疾病一時金特約 がん一時金特約 がん通院特約 |

| 2 | ネオdeいりょう | ネオファースト生命 | 2,002円 | 3,295円 | 7,145円 | 非喫煙者割引あり 治療保障特約など特約が充実 ニーズに合わせた保障設計可 |

入院保障を主契約に特約が充実 手術/先進医療/入院一時金/自己負担の治療保障/がん診断/抗がん剤/通院/三大疾病保険料払込免除の特約付加が可能 1年間非喫煙者のノンスモーカー割引あり |

| 3 | 終身医療保険フレキシィ | メットライフ生命 | 1,577円 | 2,102円 | 3,062円 | 保障の自在性と保障効率が優れている 三大疾病保険料払込不要の要件が広い 契約後の医療サービスが充実 |

基本保障に入院/手術/先進医療/通院が含まれている さらに健康祝い金/三大疾病保険料払込不要/三大疾病一時金/七大疾病支払無制限/死亡保障/女性入院保障など、充実の計6オプションの選択可 |

それでは次に、プロが勧める女性向け医療保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 医療保険 新キュア・レディ | オリックス生命 | 2,811円 | 4,016円 | 8,537円 | 保険料/特約/支払い条件すべてが最高水準 | 女性特有の疾病/がんによる入院は、給付金が上乗せされる 三大疾病入院/七大疾病入院の無制限化にするプランが選択可 重度三大疾病一時金/がん一時金/がん通院などの特約付加が可能 |

| 2 | メディカルKitNEO女性プラン | 東京海上日動あんしん生命 | 3,400円 | 5,145円 | 11,190円 | 短期/長期入院にも備えられ、乳房再建給付金もある | 女性特有の疾病と三大疾病による入院給付金は上乗せがなされる 所定の乳房再建手術の場合、一時金あり 1日以上の入院に対し10日分の給付金受取可 三大疾病による入院は無制限給付 |

| 3 | 終身医療保険フレキシィ(女性限定) | メットライフ生命 | 2,612円 | 2,882円 | 3,572円 | 女性特有の疾病の保障範囲が広い | 女性特有の疾病による入院給付金を上乗せ保障する基本コースに、追加保障を下記3種類から選択可 5年ごとに継続10日以上の入院給付金の利用がなければ健康祝い金が受け取れるコース 七大疾病による入院を無制限にするコース 三大疾病で所定状態になった時、一時金が受け取れるコース |

次に、プロが勧める引受基準緩和型医療保険ランキングを、見てまいりましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 医療保険 新キュア・サポート | オリックス生命 | 3,155円 | 3,920円 | 5,005円 | 三大疾病による入院無制限 一時金受取可な特約あり |

4つの告知項目をクリアできれば加入可 三大疾病による入院は無制限 七大生活習慣病による入院は支払日数が拡大されている 重度三大疾病一時金/がん一時金/終身保険などの特約の付加可 |

| 2 | フレキシィゴールド | メットライフ生命 | 3,120円 | 3,625円 | 4,310円 | 告知項目がシンプルで明解 三大疾病で入院延長特約の付加が可 |

告知項目は3つで(がん一時金コースは5つ)入院/手術歴は過去1年間と、もっとも緩和されている 入院/手術/先進医療の基本保障に、骨折一時金/通院/三大疾病入院延長/がん一時金の4種のオプションが選択可 |

| 3 | ネオdeいりょう健康プロモート | ネオファースト生命 | 2,460円 | 2,725円 | 3,200円 | 健康維持で割引あり | 3つの告知項目で加入可 契約開始から5年間、入院給付金の支払対象となる入院日数が、通算5日以内であれば、健康割引特則が適用され、以降の保険料が割引になる(業界初の試み) 入院が主契約で、特約はニーズに応じて組み合わせ可 |

各社様々な趣向をこらした商品が並びます。

是非、自身の思い描くライフプランに見合った商品を見つけてください。

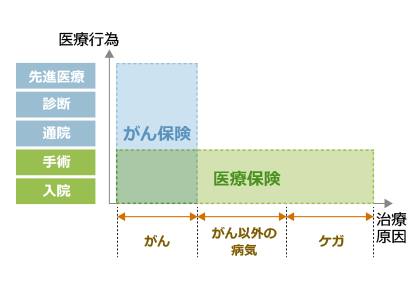

次は、がん保険です。

医療の目覚ましい進歩により、入院日数が大幅に減少してきているだけでなく、技術進歩により手術/放射線照射/抗がん剤の三大治療を効果的に組み合わせた集学的治療が、一般的となりました。

勿論入院が必要な場合もありますが、日帰り入院と言う言葉通り、通院のみで行われる治療も台頭してきました。

そんな背景に対応すべく、保険会社各社はがん保険の刷新を図り、診断給付金の充実と治療法を給付対象とする商品が、多数出回るようになりました。

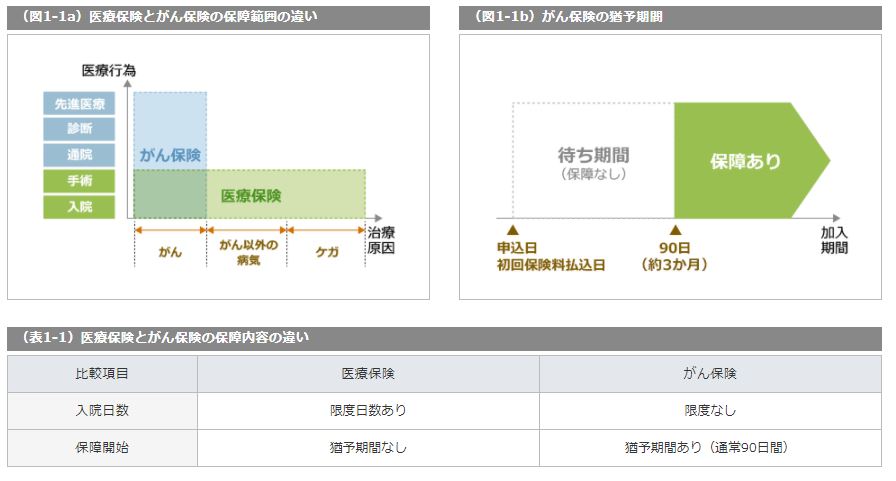

「医療保険とどう違うの?」

そんな声が聞こえてきますので、まずは医療保険とガン保険の違いについて、押さえておきましょう。

まずは保障対象が双方全く異なり、がん保険は文字通り、がんのみに特化した保険です。

入院/手術だけでなく通院治療にも対応していたり、がんと診断を受けた際の一時金の支給、契約内容によっては全額自己負担である先進医療にも対応しています。

しかしながら申込日から一定期間が猶予期間とされており、その間は保障が得られません。

しかし日本人の死亡要因の上位を占める、三大疾病の1つであるがんですが、必ず罹患するとは限りません。

先ほどご紹介した医療保険の中には、三大疾病に手厚い商品もあるので、ガン保険加入を検討する際は、医療保険と照らし合わせて、慎重な選択をすべきだと、覚えておいていただきたいと思います。

それではここで、プロが勧めるがん保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | スマイルセブン | 朝日生命 | 1,830円 | 2,780円 | 4,240円 | 発病後、早い時点で一時金が受取可 がんを含む七大疾病での一時金が受取可 |

がん/急性心筋梗塞/拡張型心筋症/脳卒中/脳動脈瘤/慢性腎不全/肝硬変/糖尿病/高血圧性疾患で所定状態になった時、一時金が受取可 一時金は前回の受取から2年経過後であれば、以降は無制限 がんは診断確定後、急性心筋梗塞/拡張型心筋症/脳卒中は治療のための入院開始または手術で支払い対象となれる |

| 2 | 終身ガン保険プレミアム | チューリッヒ生命 | 3,210円 | 4,250円 | 6,210円 | 通院治療に手厚い 同月にの複数回投与を受けた場合、毎月受ける治療給付金の支払回数無制限 |

主契約はがん治療を直接目的とし、抗がん剤/ホルモン剤/放射線治療を受けると、月ごとに給付金受取可 がん診断/入院/手術/先進医療/緩和療法/がん診断後のストレス性疾患による給付金など、特約が充実 |

| 3 | ガードエックス | メットライフ生命 | 2,217円 | 3,479円 | 5,574円 | 1年ごとに年金感覚で一時金の受取可 必要な保障のみ選択可 |

基本保障には、診断確定されたがんについての手術/放射線照射/抗がん剤のいずれかの治療を受けた場合、または最上位の進行度を示す病期と診断され、入院/通院をしたときの一時金が組み込まれている 一時金は1年1回、通算5回まで受取可 がん診断/先進医療/入院/通院/特定の女性がん手術/健康支援給付金など、各種特約で治療の選択肢を広げられる |

最後に、収入保障保険です。

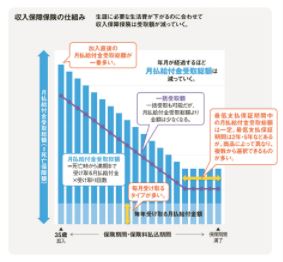

収入保障保険は、契約者の死亡後に、死亡保険金を従来の一時金ではなく月々の給与さながらに受け取れる、遺族の生活を支えることを目的とした定期保険の一種です。

保険金の受け取り方は、月ごとや年ごとで選択することが、可能となっています。

死亡保険金の受取総額のピークが契約時で、その後年々減額されていくことにより、定期保険よりも割安な価格で高額な死亡保障を確保出来るのが、最大の魅力です。

しかしながら近年は、疾病やケガで就業不能状態に陥った際の特約を付加しておけば、死亡以外での保険金受取が可能となっている商品が、多数販売されています。

闘病期間中は、当然休職や退職を余儀なくされ、一家の家計は途絶えることになってしまいます。

公的保障制度で「傷病手当金」と言う、就業不能状態を支援するシステムが存在していますが、支給期間や支給額に制限があるので、収入保障保険に就業不能特約を付加しておけば、大黒柱の万が一に備えることが出来ると言う訳です。

現在販売中の商品には、三大疾病/五大疾病/ストレス性疾患などと、疾病の種類を問わない形式のものが多く、障害状態に陥った場合などにも対応しているので、それぞれの商品を比較検討し、ご自身のライフプランに合った保険を見つけるとよいでしょう。

それではここで、プロが勧める収入保障保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | ネオdeしゅうほ | ネオファースト生命 | 4,732円 | 5,094円 | 5,825円 | 死亡にも三大疾病による減収にも対応可 | 死亡/高度障害保障のほか、三大疾病にも備えられる 特定疾病収入保障特約付加で、規定条件を満たせば、以降の保険料払込免除ありなだけでなく、特定疾病収入保障年金の受け取りが可 健康体割引あり |

| 2 | キープ | オリックス生命 | 5,680円 | 6,740円 | 7,320円 | 保険料が割安 年金月額上乗特約あり |

必要生活費が多い時期などに保険金の上乗せが可能な年金月額上乗特約あり この特約は5/10年から選択可で、子供の人数や年齢に合わせ、最大3つまで付帯可 他に災害割増と障害/リビングニーズ特約の付加が可 特定疾病保険料払込免除特約が適用されると以降の保険料払込は免除 |

| 3 | 家計保障定期保険NEO | 東京海上日動あんしん生命 | 6,480円 | 7,380円 | 7,700円 | 就業不能保障プランあり 非喫煙者料率導入で保険料が割安 保険金受取期間の選択可 |

五大疾病/重度介護保障特約をつけた就業不能保障プランは五大疾病による就業不能と疾病による要介護に備えられる |

8.2介護

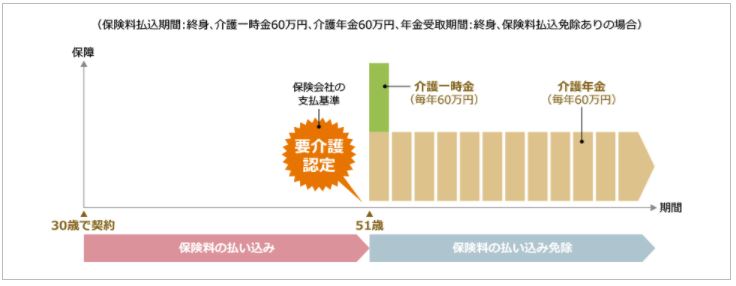

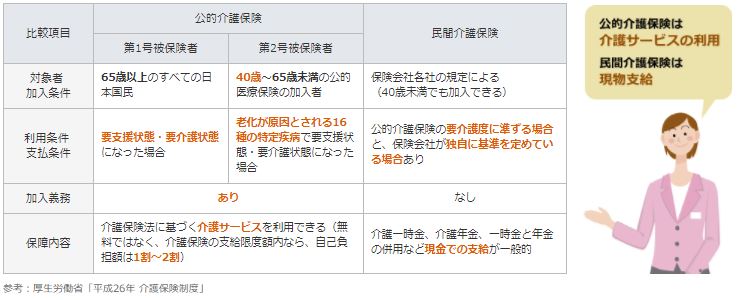

前述でご説明した、公的介護制度では贖いない部分に備えるための保険が、介護保険です。

公的介護制度が現物支給なのに対し、生命保険における介護保険は現金支給なので、利用度が格段に高い点が、大きな魅力の一つでもあります。

介護保障付きの終身保険に加入することや、他の保険に特約付加をすると言う手段もありますが、まずは介護保険単体での検討から始めるのが無難です。

それではここで、プロが勧める介護保険ランキングを、参考にご紹介しておきましょう。

|

人気ランキング

|

商品名

|

保険会社名

|

月額保険料目安 |

おススメPOINT

|

特徴

|

||

| 30歳男性 | 40歳男性 | 50歳男性 | |||||

| 1 | 長生き支援終身 | 東京海上日動あんしん生命 | 9,110円 | 12,050円 | 17,175円 | 介護に備えつつ資産構築が可能 | 低解約返戻金型により割安な保険料を実現 要介護Ⅱ以上の認定、または規定の要介護状態になった時に保険金の受取可 健康祝い金の付加が可能 規約返戻金を老後資金として活用も可 |

| 2 | あんしん介護 | 朝日生命 | – | 3,075円 | 4,640円 | 要介護Ⅰで年金受け取りが可能な上、以降の保険料払込が免除 | 低解約返戻金型で割安な保険料を実現 死亡/高度障害状態/要介護Ⅰ以上の認定で、要介護に応じた年金が一生涯受取可 要介護Ⅲ以上であれば一時期の受取可 要介護Ⅰ以上の認定で、以降の保険料払込免除 |

| 3 | 終身介護保障保険 | ソニー生命 | 8,860円 | 11,820円 | 17,280円 | 終身なので将来が安心 | 一生涯にわたり介護保障が得られる 低解約返戻金型かつ配当金がない分、割安な保険料を実現 要介護Ⅱ以上で介護一時期と年金が受取可 初期費用を厚くしたい場合は、介護一時金特約付加が可能で、要介護Ⅱ以上で一時金の上乗せが可能 |

8.3死亡

死亡後の整理費用などの用意は、預貯金などでの現金資産が潤沢であれば、保険での備えは不要となります。

しかしながら、遺族の生活などを考えた場合は、前述でもご紹介した、必要な死亡保障金額を算出の上、掛捨て型の定期保険や、終身保険などの様々な商品から、必要額に見合った保険を選択しましょう。

9.まとめ

いかがでしたでしょうか。

前述でもお伝えしたように、潤沢な資金が確保されている家計であれば、生命保険による私的備えは必要ありません。

しかしながら、療養時にかかる医療費、子供の教育資金、老後の生活費、大黒柱死亡後の遺族の生活費など、様々なシチュエーションを想定した場合の必要経費をご覧いただいてお分かりのように、預貯金など資産の少ない方ほど、生命保険は重要かつ必要なライフプランツールです。

何かが起こってからでは遅いのです。

だからこそ万が一に備える手法として、あらゆる生命保険を多くの方が活用しているのです。

今からでも遅くありません。

ご自身の家計を、「結婚~育児期~老後~死亡後」まで、一連の流れの洗い出しを行い、盤石なライフプランを構築して、ご家族みなさんが安心して人生を送れるよう、今回の記事を活用頂ければと、願ってやみません。