死亡時に残された家族に資産を残すことができる生命保険。

家族のためにしっかりと備えをしている方がいる一方で、「どれくらいの保障額が必要なのかわからないから・・・」「そのうち考えればいいかな・・・」「生命保険の必要性がわからない・・・」などと保留にしてしまっている方も多いことでしょう。

生命保険の必要性や保障額というのは実は正解がなく、家族構成や年代などによっても大きく変化してきます。

それゆえに考え始めると、泥沼にはまってしまい、結局「考えるのはまた今度」となってしまうケースが非常に多いんです。

しかし、そうは言っても生命保険の必要性や保障額を考える上での一定の基準やコツは存在します。この記事では、それらを徹底的に解説していきます。

今度は泥沼にはまらずに生命保険の必要性をじっくり考えることができるはず!保険の見直しにも活用できるので、「すでに生命保険に入っているけれど毎月の保険料が苦しいわ!」という方もぜひ参考にしてみてくださいね!

目次

1.生命保険とは

1−1.貯蓄と保険の違い

1−2.死亡率ってどれくらい?

2.一家の大黒柱が亡くなったら家族はどうなる?

2−1.遺族年金とは

2−2.持ち家あり・なしで変わる家族の運命

2−3.教育資金はどれくらいの備えが必要?

3.独身者の生命保険

4.家族ができたら・・・?

4−1.結婚のタイミングでの保険の選び方のコツは?

4−2.子どもが生まれるタイミングでの保険の選び方のコツは?

5.退職後の生命保険

6.生命保険にはこんな使い方も!生命保険の意外な役割とは?

6−1.老後資金の貯蓄

6−2.相続時の節税対策

6−3.相続時の「争族」対策

7.生命保険が必要な人・不要な人

7−1.生命保険が必要な人

7−2.生命保険が不要な人

8.まとめ

目次

1.生命保険とは

生命保険とは保障の対象者である被保険者が亡くなったときに、家族に資産を残すことを目的に加入される保険です。

被保険者が亡くなって金銭的に困る家族がいる場合には、もしものときの安心として毎月保険料を負担して保険に加入することになります。

でも、最近ではどうやら「生命保険は必要ない!」などという声もあり、そんな意見に惑わされて保険加入を躊躇している人もいるようです。

ここでは、保険と貯蓄の違いを確認しながら保険のメリットやデメリットを見ていきたいと思います。また、そもそも若くして死亡する可能性ってどれくらいなの?というところも見ていきましょう。

1−1.貯蓄と保険の違い

万が一に備えてわざわざ保険に加入する理由、それは残された家族が必要とする生活資金を貯蓄で準備するには、もともとよっぽどのお金持ちでない限り何十年もの月日が必要だからです。

特に、就職して数年しか経っていないという場合には、何千万円もの貯蓄が貯まっているなんてことはまずないですよね。

それでも、もしものときの備えが必要!というときに生命保険が力を発揮してくれるのです。

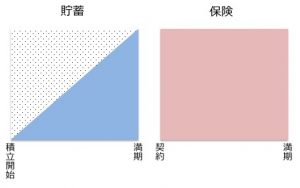

「預金はサンカク、保険はシカク」という言葉は保険屋さんがよく口にする言葉ですが、これは貯蓄と保険の特徴をよく表しています。下記の図をご覧ください。

貯蓄というのは、ゼロから始めてしっかりとコツコツ続けていけば、三角形の形のように残高が貯まっていくことになります。

一方で、保険は一般的に保険料を支払い始めたときから必要な保障額を用意することができてしまうのです。

三角形の方法で、必要な保障額を準備しようとすると時間があまりにもかかってしまいますが、四角形であれば、保障が必要だと思い立ったときすぐに備えることができますね。これが、生命保険の最大のメリットです。

しかし、保険はメリットだけではありません。貯蓄であれば、万が一途中でお金が必要になったときに自由に使うことができますよね。例えば、車を買いたいけどローンを組むと割高になってしまう・・・というときには、一時的に保障のための貯蓄から拝借することだって可能です。

保険はこのように自由に使ったり戻したりするということができません。流動性に欠けることが保険のデメリットです。

1−2.死亡率ってどれくらい?

「生命保険を使えば、すぐに死亡保障を用意することができて効果的ということはわかったけれど、そもそも自分の年齢でもしものことが起こる可能性はそれほど高くないから必要ないのでは?」とお考えの方もいるかもしれませんね。

死亡率について見てみましょう。死亡率は厚生労働省の「簡易生命表(平成28年)」で知ることができます。30歳から70歳までの各世代の死亡率は次のようになっています。

| 年齢 | 男性の死亡率 | 女性の死亡率 |

| 30 | 0.58 | 0.28 |

| 40 | 0.98 | 0.6 |

| 50 | 2.64 | 1.51 |

| 60 | 6.7 | 3.06 |

| 70 | 17.02 | 7.07 |

30歳男性であれば、1,000人のうちその年に亡くなるのは0.58人。50代まで年齢が上がると1,000人中2.64人が亡くなる計算になります。

この確率が低いのか、高いのかは個々の感じ方によって異なるかとは思いますが、保険に加入するか否かの参考にしていただければと思います。

ちなみに、死亡率は医療技術の進歩で低下してきています。2018年4月には、予定死亡率の低下を受けて保険料が改訂されました。保険料というのは、実際にどれくらいの保障を保険会社が支払うかによって決まってきます。

もしたくさん死亡保険金を出さなければならないのであれば、保険料を上げなければなりませんし、逆にあまり払う必要がないのであれば保険料を抑えて加入してもらうことができますよね。

今回は医療技術の進歩で日本人が長生き化してきているということで、11年ぶりに保険料が下方に改訂されたのです。

2.一家の大黒柱が亡くなったら家族はどうなる?

一家の家計を支える大黒柱が亡くなった場合に、家族の生活はどうなってしまうのでしょうか?

生命保険の必要性を考える前に、前提として知っておかなければならないことです。

「遺族年金っていう制度があるからなんとかなるんじゃないの?」と考えている方もいらっしゃるかもしれませんが、そんなに甘いものではありません!

ここでは、遺族年金でもらえる金額の確認や、住宅にかかる費用、子どもがいる場合の教育資金について確認していきます。

2−1.遺族年金とは

遺族年金とは、被保険者に万が一のことがあった場合に残された遺族に対して支払われる年金です。

通常年金受取開始は65歳からですが、遺族年金は一家の大黒柱が死亡した場合には年齢に関係なく受け取ることができます。

一家の大黒柱を亡くした配偶者が受け取ることができる遺族年金がどれくらいなのかということを見ていきたいと思います。

まず、遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。

「遺族基礎年金」が支給されるのは18歳未満の子どもがいる世帯です。779,300円という基本額に子の加算がされ給付額が決まる仕組みになっています。子の加算は以下のとおりです。

| 子の人数 | 加算額 | 合計額 |

| 1人 | 224,300円 | 1,003,600円 |

| 2人 | 224,300円×2人 | 1,227,900円 |

| 3人 | 224,300円×2人+74,800円 | 1,302,700円 |

| 4人目以降 | 1,302,700円+4人目以降の子ども1人につき74,800円 | – |

遺族基礎年金は、亡くなった家族の職業が自営業、会社員問わず条件を満たす子どもがいれば受け取ることができるものです。

一方で、「遺族厚生年金」は会社員の方のみが対象となってくる遺族年金です。

受け取れる金額は夫が本来受け取るはずだった厚生年金の4分の3の金額です。

基本的には、一生涯支給されますが、夫の死亡時に妻の年齢が30歳未満で子どもがいない場合には5年間限定の支給となります。

また、妻の年齢が40歳から65歳になるまでの期間、18歳未満の子どもがいない場合には年間584,500円が「中高齢寡婦加算」として追加されます。遺族基礎年金と重複して受け取ることができない条件になっています。

自営業で18歳未満の子どもが2人いる場合には、遺族基礎年金のみの支給で年間1,227,900円、月額にすると10万円程度の年金を受け取ることができます。

会社員で18歳未満の子どもが2人いる場合には、遺族基礎年金の年間支給額1,227,900円に上乗せで遺族厚生年金を受け取ることができます。

収入によるため、一概にいくらと言うことはできませんが、生前の平均標準報酬月額が30万円だった場合、遺族厚生年金は年48万円程度になるため、二つをトータルすると月額14万円程度の年金受取ができるということになります。

子ども2人世帯ではだいたい10万円〜14万円が遺族年金の月額と考えておいて良いですね。

2−2.持ち家あり・なしで変わる家族の運命

「住宅ローンを組んだから、もしものときの備えをしっかりしないといけない!」こんなセリフを聞くことがあります。

でも実際にもしものときの備えをしなければならないのは、持ち家がない場合なのです。

住宅ローンを組んだことがある方であればご存知だと思いますが、銀行でローンを組むためには「団体信用生命保険」という契約者に万一のことがあった場合には住宅ローンを一括返済できる生命保険への加入が必須になっています。

要するに、住宅ローンを組んだばかりで4,000万円のローン残高があったとしても、契約者に万が一のことがあった場合には家族には借金は残らず保険会社がローンを返済してくれるのです。

家族はその後の住宅ローン支払いをしないでその家に住み続けることが可能です。

広すぎるから・・・と売却して不動産を現金に変えることだって自由にできてしまいます。

そう、ローンを組んでいると「団信」の恩恵によってその後の生活は賃貸暮らしで毎月家賃が発生している状態よりもずいぶんと楽になるのです。

住宅ローンを団信加入の上で組んでいる場合には、住居費のことは基本的には考えなく良いでしょう。一方で、賃貸住まいの場合には、残された家族が毎月家賃を支払いながら暮らしていくことができる保障額を意識する必要があります。

2−3.教育資金はどれくらいの備えが必要?

「子ども一人を大学に出すまで1,000万かかる!」と聞いたことがある方もいれば、「1,000万円じゃ足りない!2,000万だ!」などと聞いたことがある方もいらっしゃることでしょう。

どの金額が本当なの?と疑問を持っている方もいらっしゃるかもしれませんね。しかし、実はどちらも本当の話。

子どもの小学校から大学卒業までの教育費は、国公立でいくか私立でいくかによってそれだけ差が出てくるんです。

小学校から大学まで全て国公立に通った場合の教育費は総額930万円。

| 小学校 | 中学校 | 高校 | 大学 | 合計 |

| 194万円 | 143万円 | 135万円 | 458万円 | 930万円 |

一方で、お受験をして中学校から大学まで私立に通った場合には文系で1,579万円、理系で1,722万円とまさに2,000万円近い教育費がかかってしまうのです。

| 小学校 | 中学校 | 高校 | 大学 | 合計 | |

| 文系 | 194万円 | 398万円 | 312万円 | 675万円 | 1,579万円 |

| 理系 | 194万円 | 398万円 | 312万円 | 818万円 | 1,722万円 |

国公立の大学は、文系・理系と選択した学部によって授業料の差がないので、国公立理系が最もお得なパターンとなりますね。

これらの資金を子どもが生まれてから18歳になるまでに準備しようとすると、全て国公立の場合でも月額43,000円の積立が必要になってきますし、更に中学校から私立に通う場合には文系で73,000円、理系で79,000円もの貯蓄をしていく必要があります。

子どもがいて遺族基礎年金をもらえても、その大部分が学費準備に消えていってしまいそうですね。

これらの数字からも、子どもがいる場合には「遺族年金があるから、一家の大黒柱に万が一のことがあってもなんとかなる!」という考えは通用しないということがわかりますね。

遺族年金、住宅費、教育費について確認できたので、次の章以降、実際に生命保険の必要性について見ていきます!

3.独身者の生命保険

まずは、独身の場合の生命保険の必要性について考えていきたいと思います。

独身者の場合、生命保険ははっきり申し上げて「必要ない」ケースが多いです。

扶養家族がいないので、ご自身に万が一のことがあっても困る家族というのはいらっしゃらないケースが大半ですよね?

まれに、「高齢のご両親や病気のご両親が心配だから・・・」という事情で保険に入る方もいらっしゃいますが、そのような事情がない限りはまず不要でしょう。

若くして入ると保険料が割安になるというメリットもありますが、今後結婚、子どもの誕生などライフスタイルの変化が控えているのであれば、そのタイミングで保険契約をする方が保障額なども妥当な水準で設定することができますよ。

4.家族ができたら・・・?

多くの方が保険の見直しや加入を検討するのが結婚のタイミング、または子どもが生まれるタイミングです。

結婚のタイミングでの保険の選び方のコツ、子どもが生まれるタイミングでのコツそれぞれを見ていきましょう。

4−1.結婚のタイミングでの保険の選び方のコツは?

結婚のタイミングでの保険の選び方は、配偶者が仕事をしている・していないで大きく変わってきます。

まず、配偶者が仕事を結婚前と同じように継続している共働きの状態(または、やめたけれどすぐに復帰可能な状態)であれば生命保険加入の必要性はまだ低いでしょう。

独身時代と同じように、お互いが経済的に自立しているので一方に万が一のことがあってもその後の生活はご自身の稼ぎで継続できてしまいますよね。

このような場合には、生命保険はまだ必要ありません。

一方で、仕事をやめてしまった場合にはある程度の金額の生命保険を用意しておくと安心です。

一家の大黒柱が亡くなって、新しい生活を始めるためには引越費用、仕事に就けるまでの期間の生活費などが必要になってきます。

貯蓄があるのであれば、あえて生命保険で備える必要性はありませんが、もし貯蓄がゼロなのであれば最低でも200万円〜300万円程度の保障額を用意しておくのがおすすめです。

4−2.子どもが生まれるタイミングでの保険の選び方のコツは?

生命保険の必要性が最も高くなってくるのが子どもが生まれるタイミングです。

前章で見てきたとおり、子どもの教育費は最低でも1,000万円程度。環境によっては2,000万円近くの高額になることも。

遺族年金を受け取ることができても、教育費に加えて生活費や住居費用を補うことはできないんです。

「バリバリ仕事をすれば生活費や住居費用くらい稼げるよ!」という方も中にはいらっしゃるかもしれませんが、子どもが小さいうちであれば、残された配偶者がフルタイムで稼ぐというのも難しいことが想定されますよね。

一家の大黒柱が亡くなったときの生計費は、一般的に子どもが独立するまでの22歳まではこれまでの暮らしの70%、子どもの独立後配偶者一人の生活になった場合には50%程度になると言われています。

仮に、残された配偶者に生涯収入がなかったとして、その分も生命保険で補うのであればいくらの保障が必要かということを考えてみたいと思います。

家族構成は次のとおりです。

□配偶者(35歳)

□子(0歳)

□持ち家有り(団信加入)

□毎月の生計費12万円

□亡くなった配偶者は自営業(国民年金保険加入)

□子どもの進路は国公立を希望

まず、子どもが独立するまでの生計費として、「12万円×70%×12ヶ月×22年」で2,217万円程度が必要になってきます。

その後配偶者が平均余命である87歳まで長生きしたのであれば「12万円×50%×12ヶ月×30年」で2,160万円の生計費が必要になってきます。

家賃については、団信加入ということから、一家の大黒柱が亡くなったタイミングで住宅ローンはなくなりますのでゼロ。

ご主人が自営業だったことからもらえる遺族基礎年金は年間100万円程度となります。18歳まで受取ができるので、トータル約1,800万円になりますね。また、教育費として1,000万円見積もっておきたいところです。

このように考えていくと、生命保険で今後の生活をカバーしていくためには、「子どもが独立するまでの生計費+子ども独立後の生計費+子どもの教育費−遺族年金」を計算して3,577万円ほどの保障が必要ということがわかります。

もちろん、家の修繕費や車の買い替え費用などもっと厳密に考えていくと人生の中で大きな出費が必要となってくるタイミングはまだまだあるのですが、ざっくりと計算するだけでも子ども一人で配偶者が仕事に就くことができない場合にはこれだけの保障額が必要となってくるのです。

もし、収入を得ながら暮らしていくことができそうだという場合にはより少ない保障額で十分ですが、逆に「子どもの人数が増える」「子どもを私立に通わせたい」などの場合には軽々と1,000万円単位で予算が変わってくることになりますよね。

子どもが大きくなればなるほど必要な保障額は減っていきますので、5年や10年ごとに保障内容の見直しができる「定期保険」という生命保険で備えるのも一つの方法かもしれません。

5.退職後の生命保険

見落とされがちですが、退職のタイミングも生命保険を見直す良い機会です。

退職の年齢になると一般的には、子どもはもう自立しており子育てが終わっているという場合が大半かと思います。

また、ご自身の仕事による収入はなく、年金収入や退職金を取り崩した生活をしていることが想定されますので、現役時代とは違い「自分に万が一のことがあったとしても仕事による収入がなくなって家族が困る」という可能性はぐっと低くなりますよね。

更に、この世代になると持ち家を所有しているケースも多いので、残された家族の住環境も確保できています。

このような理由から現役時代に比べて生命保険の保障を大きく減らすという選択をする方が多いです。

もちろん、「生活に余裕があるので逆に家族に残してあげたい」などの理由で増やすケースも稀にあるのですが基本的には保障を減らすタイミングと考えて良いでしょう。

この世代の生命保険のニーズで多いのが、「自分の葬式代くらいは残しておきたい!」というものです。

一般的な葬儀にかかる平均費用は約189万円と言われています。最近耳にすることが増えている「家族葬」というものを利用すれば115万円程度にまで費用を抑えることも可能です。

200万円程度の保障をつけていれば、急に万が一のことがあった場合でも費用の工面ができそうですね。

一家の大黒柱だけではなく、夫婦でお互いを保険金受取人に指定して保険に入りたいというケースが多いのもこの世代の特徴です。

6.生命保険にはこんな使い方も!生命保険の意外な役割とは?

ここまで、独身の場合、結婚して配偶者や子どもがある場合、定年退職後と人生のライフステージごとに生命保険の必要性を見てきました。

あなたにとって生命保険が必要なのか否かということがだんだんと見えてきたのではないかと思います。

しかし、実は生命保険は万が一のときに家族に生活資金や葬儀代を残すという使い道以外にも、機能を持っているんです。

ライフスタイルとして、生命保険が必要なケースに当てはまらなかったり、少ない保障額でOKだった場合でも生命保険を活用することでメリットがある方もいらっしゃるかもしれません。さっそく見てみましょう。

6−1.老後資金の貯蓄

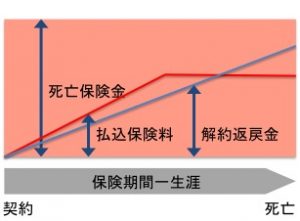

生命保険には掛け捨てですが割安な保険料で大きな保障を準備することができる定期保険のほかに、終身保険という掛け捨てではないタイプが存在します。

定期保険と比較すると、毎月の保険料の負担が大きいのですが、「保険を掛けて終わり」ではなく、その保険料が将来の貯蓄につながるという優れものです。

| 定期保険 | 終身保険 | |

| 保険料 | 安い | 高い |

| 保険タイプ | 掛け捨て | 貯蓄型(掛け捨てでない) |

| 保険期間 | 10年などの期間限定 | 一生涯 |

| 解約返戻金 | なし | あり |

□定期保険

□終身保険

特に、最近では「低解約返戻金型」といって中途解約をするとがっぽり元本割れをしてしまいますが、何年間も掛け続けた場合には大きく増えるタイプのものに人気が集まっています。

「途中でやめない」という強い意思があれば、死亡保障と貯蓄をどちらも手に入れることができるんです。

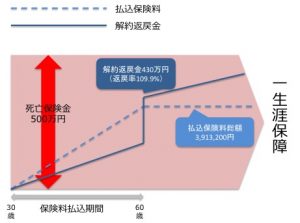

オリックス生命保険の「RISE」という低解約返戻金型保険では、30歳男性が60歳までの30年間10,870円の月額保険料を納めると、死亡保障500万円だけではなく、60歳を過ぎた時点で払込保険料の109.9%もの解約返戻金が貯まっていることになります。

銀行預金よりも戻り率が良いので、生命保険は必要ないと思っていても「貯蓄代わり」に使うという選択肢もありますよ!

今は、銀行預金だけではなく、NISAやIDECOなどを利用した老後資金の備えをする方も増えていますが、「運用商品は価額変動が怖い!」と躊躇している方にはこの方法は最適かもしれません。

リスクと言えば、中途解約をすることくらいです。

6−2.相続時の節税対策

「生命保険が相続対策になる」ということを聞いたことはありますか?相続なんてまだまだ遠い話の若い世代の方はピンとこない方も多いことでしょう。

生命保険でなぜ節税ができるのかということを説明していきます。

相続税というのは、資産が「3,000万円+600万円×相続人の人数」を超えると課せられることになります。

相続人が2人だった場合には「3,000万円+600万円×2」で4,200万円までが非課税、それ以上になると税金がかかってきます。

「そんなに大きな金額を持っていないから関係ないよ!」と思う方もいらっしゃるかもしれませんが、自宅などもこの数字に含まれてきます。都心に持ち家を持っている方は対象になってくるケースも多いと言われています。

できれば税金として持っていかれずに家族に1円でも多く家族に残したいと考える方が大半ですよね?

実は、生命保険を使うと、上記の「3,000万円+600万円×相続人の人数」の式で求められる「基礎控除」という非課税枠に加えて「500万円×相続人の人数」の金額が非課税になるんです!あくまでも「保険の形で」その金額を残した場合の話です。

相続人が2人の場合には、「500万円×2」で1,000万円が基礎控除にプラスで非課税となります。

その結果、4,200万円から5,200万円まで相続税がかからない幅がアップするのです。

保障はいらないけど、相続税の節税のために生命保険に加入するという方は年々増えてきています。

6−3.相続時の「争族」対策

「争族」という言葉は「争う家族」を意味する造語です。相続が起こったときに各自の取り分の主張合戦が始まり一家離散にも成りかねない争いごとが起きてしまったという例が後を立ちません。

平等に分けることができれば、それほど大きな問題にはならないのかもしれませんが、土地などの不動産を所有している場合などは資産の分け方で折り合いが付かないケースが多いのです。

そんな状況を「相続」ではなく「争族」と表現するのです。

「長男には土地を渡す代わりに、次男にはキャッシュでお金を残す」「長女は近所に住んで、よく面倒を見てくれたから次女より多くお金を残す」など、残す側に何かしらの意図があったとしても納得がいかず遺産分割協議が平行線のままというケースもあるかもしれませんよね。

そんなときに便利なのが生命保険です。

生命保険契約をしたことがある方はご存知だと思いますが、生命保険を申し込むときにはあらかじめ「受取人」を決める必要があります。

特定の家族にいくら残したいということが決まっているのであれば、その人を受取人に指定して生命保険契約をしてしまえば良いのです。

この資産は指定された人の固有の資産になり、他の相続人の合意などなしに受取人が一人で保険金受取手続きができてしまいます。保険屋さんはよく「お金に宛名をつける」などと表現しますね。

もちろん、納得ができない親族がいれば家族の関係に亀裂が入ってしまうことには変わりありませんが、資産をスムーズに特定の人に受け取ってもらえるという点では有効です。

生命保険で受取人を指定することに加えて、遺言などを作成してみんなが納得するようなメッセージを残すなどをすれば「相続が争族となること」を避けられるかもしれませんね。

7.生命保険が必要な人・不要な人

生命保険には、死後の家族の生計の維持以外にも、貯蓄や相続への備えといった意外な役割があるということがわかりましたね。

それでは、ここまでの内容を踏まえて、生命保険が必要な人・不要な人についてまとめてみたいと思います。

7−1.生命保険が必要な人

□結婚後、片働きになった

□結婚して子どもが生まれた

□葬儀代を準備したい

□老後の貯蓄をしたい

□相続の対策をしたい

7−2.生命保険が不要な人

□独身で扶養家族がいない

□結婚したが、共働きを続けている

□貯蓄が十分にあり、保険で備える必要がない

8.まとめ

生命保険の必要性について見てきましたがいかがでしたか?

生命保険が必要・不要については、絶対的な答えはなく、あくまでも個人の家族構成や貯蓄状況を基準にして考えていく必要があります。

しかし、一般的には最も生命保険の重要度が増すのは子どもが生まれたタイミング。

教育費という非常に大きな予算が必要になり、また残された配偶者も子育てをしながら稼ぐということが難しいケースも多いからです。

保険については、備えようと思いつつもなかなか行動に移すことができないというケースも多々見られますが、子どもが生まれるタイミングだけは逃さないようにしたいものです。

生命保険は、貯蓄で準備するにはあまりにも時間がかかりすぎる金額をすぐに備えることができる優れもの。保障が必要ない場合でも、相続対策にもなるんでしたね。上手に活用して、家族の安心を得られると良いですね!