今は元気で想像だにしていなくても、いつどんな疾病に罹患するか、突然の事故に見舞われるか、その可能性は決してゼロではなく、また予測の立てようもありません。

これらの状況に追い込まれた時、多くが療養に時間を費やし、会社を休職したり、退職せざるを得ない局面などを迎えます。

当然、それまで受け取れていた給与は減滅するばかりでなく、更に療養費などがかさみ、心身ともに不安に苛まれることも想像に難くありません。

皆さんは、そんな状況をサポートする為に設けられている「傷病手当金」の存在を、ご存知ですか?

今回は、傷病手当金の支給条件や支給額などの情報を細かくチェックして、「公的保障+α」で就業不能状態に備える方法を、ご一緒に見てまいりたいと思います。

目次

1.医療保険とは

1.1医療保険の種類

1.2私的医療保険

1.3公的医療保険

2.公的医療保険とは

2.1公的医療保険の種類

2.2公的医療保険で受けられる保障

3.傷病手当金とは

3.1支給条件

3.2支給期間

3.3支給額

3.4継続給付

3.5支給停止(支給調整)

4.傷病手当金申請方法

4.1自身で記入する書類

4.2事業主の証明

4.3療養担当者の意見書

4.4添付書類

5.保険商品での備え

5.1就業不能状態への備え方

5.2特徴

6.ライフネット生命/働く人への保険2

6.1特徴

6.2プラン

6.3保障内容

6.4注意点

6.5保険料シミュレーション

7.チューリッヒ生命/くらすプラス

7.1特徴

7.2保障内容

7.3保険料シミュレーション

8.アフラック/給与サポート保険

8.1特徴

8.2保障内容

8.3保険料シミュレーション

9.T&Dフィナンシャル生命/働くあなたにやさしい保険

9.1特徴

9.2プラン別契約シミュレーション

10.まとめ

目次

1.医療保険とは

一口に医療保険と言っても、いくつかの種類が存在しています。

今回のメインテーマである傷病手当金が、実は医療保険の一環として、整備されているのをご存知でしょうか。

そこでまずは、傷病手当金のお話に入る前に、医療保険と言う基礎的な見地から確認してまいりましょう。

1.1医療保険の種類

皆さんは、「医療保険」と言う言葉を聞いて、何を思い浮かべるでしょうか。

実は医療保険と名の付くものは、大きく分けて下記の2種類が存在しています。

・私的医療保険

・公的医療保険

いずれも疾病やケガを負った際に、定められた規定のもと、何がしかの保障が行われるものです。

これは、あらかじめ定められた保険料をそれぞれが負担しあい、有事の際にその保険料から保障を行う、相互扶助の考え方に帰属しています。

しかしながらこの両者には大きな違いがあり、それぞれの特性を理解して初めて、医療に対するフォローアッププランが組み立てられるのです。

では両者の違いとは、一体何なのでしょうか。

1.2私的医療保険

文字通り私的に医療方面の万が一に備えると言うと、生命保険/損害保険などが該当します。

下記をご覧いただくとお分かりのように、分野別に3種が存在し、それぞれが侵食しあわないように、厳密に垣根が設定されています。

| 第一分野 生命保険 |

第二分野 損害保険 |

第三分野 傷害疾病定額保険(生保/損保) |

| 終身保険 | 火災保険 | 医療保険 |

| 定期保険 | 海上保険 | 疾病保険 |

| 個人年金保険 | 自動車保険 | 介護保険 |

| 養老/学資保険 | 所得補償保険 | |

| 賠償責任保険 | ||

| 損害保険 |

中でもとりわけ疾病に対して強い保障力を持つのが医療保険で、簡単なイメージとしては下記の2種類に大別されます。

| 種類 | 満期 | 保険期間 | 保険料 | イメージ図 |

| 定期医療保険 | あり | 一定期間を保障 | 更新するまで一定 |  |

| 終身医療保険 | なし | 一生涯を保障 | 一定 |  |

近年ではユーザーのニーズを反映させた、多種多様な医療保険が存在していますが、基本構造はいたってシンプルです。

| ジャンル | 特性 | 備考 |

| 定期医療保険 | 規定内の医療全般 | |

| 定期型女性医療保険 | 女性特有の疾病に特化 (乳がん/子宮がんなど) |

一定期間内で罹患が見られなかった場合祝い金などの制度あり |

| 引受基準緩和定期医療医療保険 | 持病があっても加入しやすい |

契約日から一定の期間(待機期間)内は保険金/給付金の受取不可

|

| 無選択型定期医療保険 | 医師の診断や告知書が不要 |

| ジャンル | 特性 | 備考 |

| 終身医療保険 | 規定内の医療全般 | |

| 終身型女性医療保険 | 女性特有の疾病に特化 (乳がん/子宮がんなど) |

一定期間内で罹患が見られなかった場合祝い金などの制度あり |

| 引受基準緩和終身医療医療保険 | 持病があっても加入しやすい |

契約日から一定の期間(待機期間)内は保険金/給付金の受取不可

|

| 無選択型終身医療保険 | 医師の診断や告知書が不要 |

1.3公的医療保険

さて、お次は公的医療保険です。

疾病/けがなどの際に受けられる保障で、「健康保険」と言えばお馴染みでしょうか。

この制度加入により、医療費の自己負担額が減ったり、給付金や還付金受取などと言った様々な保障が、受けられるようになっています。

しかしながら、私的医療保険にも言えることですが、ただ加入していれば自動的に保障がなされるものではなく、あくまでも自分自身で申請を行う必要があります。

端的に申し上げれば、「待っているだけでは、何の保障もなされない」と言うことなので、ここで基礎情報をしっかりと身に着けておきましょう。

2.公的医療保険とは

「傷病手当金は、実は医療保険の一環として整備されている」とお伝えしましたが、公的医療保険における保障制度は、皆さんがご存知のイメージよりも、そのバリエーションが豊富に用意されています。

そこでこの章では、もう少し公的医療保険を掘り下げて見てまいりましょう。

2.1公的医療保険の種類

健康保険には大きく分けて、「社会保険」と「国民健康保険」の2種類が存在しており、医療機関で風邪やケガなどで受診した場合などに適用されているので、比較的身近に感じられる制度となっています。

お手元の健康保険証を見ていただくとお分かりのように、公的健康保険は下記の4種類があります。

| 国民健康保険 | 国民健康保険被保険者証 | 世帯主 |

| 国民健康保険被扶養者証 | 扶養家族 | |

| 社会保険 | 健康保険被保険者証 | 被保険者 |

| 健康保険被扶養者証 | 扶養家族 |

2.2公的医療保険で受けられる保障

お次は、そんな健康保険で受けられる保障を見ておきましょう。

|

区分

|

給付の種類 | ||

| 被保険者 | 被扶養者 | ||

|

病気やけがをしたとき

|

被保険者証で治療を受ける

|

療養給付 | 家族療養費 |

| 入院時食事療養費 |

家族訪問看護療養費

|

||

| 入院時生活療養費 | |||

| 保険外併用療養費 | |||

| 訪問看護療養費 | |||

|

立て替え払い

|

療養費 | 家族療養費 | |

| 高額療養費 | 高額療養費 | ||

| 高額介護合算療養費 | 高額介護合算療養費 | ||

| 緊急時の移送 | 移送費 | 家族移送費 | |

| 療養のための欠勤 | 傷病手当金 | – | |

| 出産/死亡/退職 |

出産

|

出産育児一時金 |

家族出産育児一時金

|

| 出産手当金 | |||

| 死亡 | 埋葬費 | 家族埋葬費 | |

|

退職後

(継続/一定期間給付) |

傷病手当 |

–

|

|

疾病/ケガの治療、入院/手術、誕生/死亡など、幅広く制度が設けられているのが、お分かりいただけるかと思います。

人生において、これらのイベントは、良くも悪くもついて回る可能性が高く、いざその時になって慌てるよりも、上記の保障を大まかにでも覚えておくと、必ず有事の際に役立つと言うことを、記憶にとどめておきましょう。

3.傷病手当金とは

さて、みなさんが気にかけている傷病手当金ですが、疾病/けがなどの治療で、休職/退職を余儀なくされた被保険者と、そのご家族の生活をフォローすべく制定されている制度です。

この章では、そんな「傷病手当」に関して、より具体的な情報を見てまいりましょう。

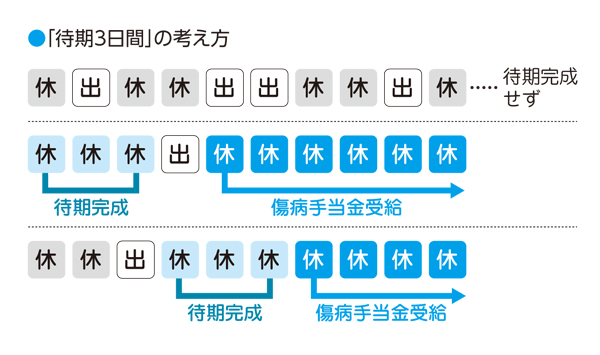

3.1支給条件

保障がなされると言っても、何から何までリカバーされると言うことは無く、当然ながら様々な規定が設けられています。

まずは支給に該当する条件を、確認してまいりましょう。

・業務外の事由による疾病/ケガの治療の為に、休業(休職)/退職をしていること

*自己負担診療でも、就業が出来ないことの証明が得られるのであれば対象

*自宅療養期間でも対象

*業務上/通勤時災害は労災対象なので不可

*医療保険適用対象外は不可(美容整形など)

・就業が不可能な状態であること

*診察を受けている療養担当者の意見を基に、当人の業務内容を加味して判定

・連続して3日間を含む4日以上、就業不可であること

・休業期間に対する給与の支払いがなされていないこと

*業務外での疾病/ケガで休業している状態に対しての生活を保障するための制度につき、給与支払いがある場合は対象外

*給与の支払額≦傷病手当金の場合、差額が支給

*任意継続被保険者(企業を退職しても最長2年間、引き続き個人で任意加入できる制度)としての期間中の疾病/ケガは対象外

この4つの条件を満たしていることが、傷病手当金の受給につながるわけです。

3.2支給期間

さて、一体どのくらいの期間にわたり、傷病手当金は支給されるのでしょうかを、見てまいりましょう。

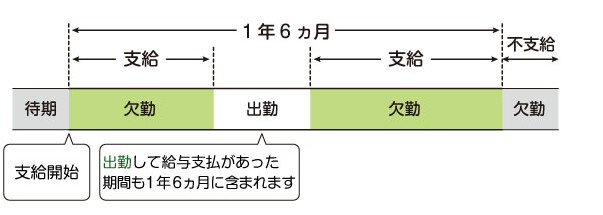

・支給開始日から最長1年6カ月

*1年6カ月以内に職場復帰した期間があり、その後再発により休職となった場合でも、職場復帰期間は1年6カ月の中に含む

*支給開始から1年6カ月を超過しても尚、職場復帰できない場合でも支給なし

シンプルにお伝えすると、疾病/けがが快癒していてもいなくても、最長1年6カ月までしか支給がなされないと言うことなので、治療による休退職が長引くと、収入面が厳しくなってしまうのは明白です。

3.3支給額

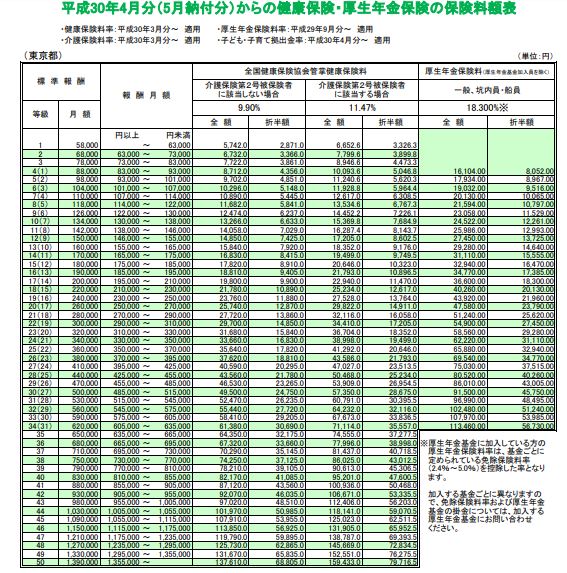

支給額の算出に入る前に、計算要素として必須の、標準報酬月額/標準賞与額の算出から、見てまいりましょう。

・標準報酬月額

健康保険/厚生年金保険では、被保険者が勤務先の企業から受け取る毎月の給与などの報酬が、下記保険料額表内で区分されているもの

・標準賞与額

3月を超える期間の賞与から1,000円未満を切り捨てたもの

ここで、傷病手当金の算出に必要な報酬/賞与の標準報酬月額が入手できたので、いよいよ算出を行いましょう。

ご覧いただくとお分かりのように、それまで受け取れていた給与の満額が、傷病手当金として支給されることはないと言うことです。

給与額≧傷病手当金

家計において給与は、固定した収入として計算されている方が殆どなので、もらえないよりは当然ましですが、それまでと同じ額の支出を続けると、経済的に何がしかのダメージを受ける事は、残念ながら避けられません。

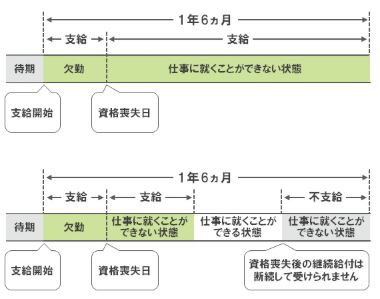

3.4継続給付

退職日などの資格喪失日の前日までに、保険加入期間が1年以上あり、傷病手当金を受給しているか、受給条件を満たしていれば、資格喪失以降も傷病手当金は受給出来ます。

しかしながら、一旦就業可能状態になり、その後の再発により再度就業不能になった場合は、傷病手当金は支給されません。

3.5支給停止(支給調整)

これからご説明申し上げる条件に該当すると、傷病手当金が停止されたり、その金額が調整されるケースが出てまいります。

・傷病手当金と出産手当金が受給できる時

*出産手当金とは、お母さんが出産を事由に会社をお休みして、お給与が受け取れない場合に支給される制度

支給額は月給日額の2/3に相当

出産日以前42日(多胎妊娠は98日) + 出産後56日 が支給期間

会社からの給与支給があった場合でも、2/3未満は差額が支給

・資格喪失後に老齢年金(退職年金)が受給出来る時

*老齢(退職年金)の年額の1/360≦傷病手当金日額 であれば差額が支給

| 国民年金 | 厚生年金 | 共済年金 | |

| 老後 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 病気 ケガ |

障害基礎年金 | 障害厚生年金 障害手当金 |

障碍共済年金 障害一時金 |

| 死亡 | 遺族基礎年金 寡婦年金 死亡一時金 |

遺族厚生年金 | 遺族共済年金 |

・障碍厚生年金/障碍手当金が受給できる時

*傷病手当金受給可能期間であっても、同じ疾病/ケガにより障碍年金/障害手当金が受給できる場合は、傷病手当金支給は不可

| 国民年金 | 厚生年金 | 共済年金 | |

| 老後 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 病気 ケガ |

障害基礎年金 | 障害厚生年金 障害手当金 |

障碍共済年金 障害一時金 |

| 死亡 | 遺族基礎年金 寡婦年金 死亡一時金 |

遺族厚生年金 | 遺族共済年金 |

*障害厚生年金+障害基礎年金の1/360≦傷病手当金日額 であれば差額が支給

*障害手当金が受給可能な場合、傷病手当金合計=障害手当金 になるまで、傷病手当金は支給されない

・労災保険での休業補償給付が受給出来る時

*休養補償給付日額≦傷病手当金日額 であれば差額が支給

細々としてた規定が設けられているので、年金/手当金/休業補償給付金を受けている方は、うっかりぬか喜びにならないよう、これらの条件を頭の隅に置いておきましょう。

4.傷病手当金申請方法

ここまでのお話で、傷病手当金が受給できるまでの、条件やプロセスをご覧いただきましたので、この章では実際の申請方法を、見てまいりましょう。

4.1自身で記入する書類

まずは、傷病手当金支給申請書の1~2ページに関して、ご自身での記入が必要となります。

4.2事業主の証明

次は勤務先に記入を依頼しなければならないのが、3ページ目です。

人事/総務などの部署に、記入依頼をしましょう。

4.3療養担当者の意見書

次は、診察を受けている医療機関に、疾病状態に関する意見書の記入を依頼しましょう。

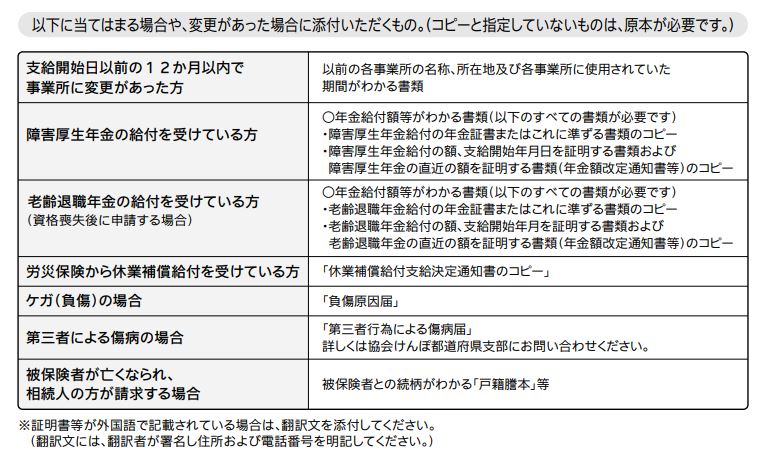

4.4添付書類

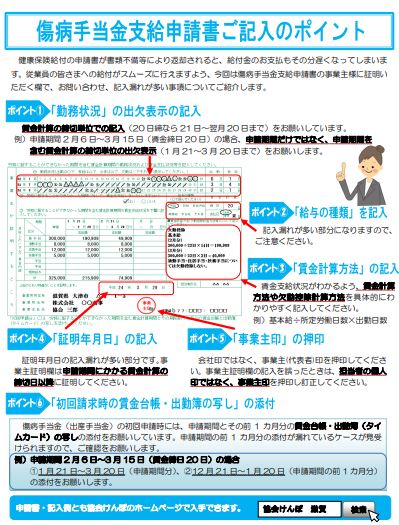

最後は、給付申請書に添えなければならない書類を、見ておきましょう。

色々と手順が必要ですが、一つ一つクリアして、傷病手当金の受給へとつなげましょう。

尚、この章でご覧いただいた申請書関連の情報は、下記リンクを活用下さい。

5.保険商品での備え

前章までで、傷病手当金に関する情報をご覧いただきましたが、条件次第では受給できなかったり、支給額が給与分の満額ではないことをご理解いただけたかと思います。

いずれにせよ、家計的には収入減になることが避けられないという事です。

では一体、減滅してしまうその差額は、どうやって埋めればいいのでしょうか。

それはずばり、私的に保険商品を活用することです。

そこでこの章にて、保険導入のHOW TOをご覧いただきましょう。

5.1就業不能状態への備え方

就業不能状態に陥った際に活用できるのが、就業不能保険で、主に下記の2種類が展開されています。

・就業不能保険(生命保険会社の取り扱い)

・所得補償保険(損害保険会社の取り扱い)

それではそれぞれの特徴などを、次章にて見てまいりましょう。

5.2特徴

・就業不能保険(生命保険会社の取り扱い)

疾病/けがにより就労できなくなった際、収入が途絶えるのをフォローアップしてくれるのが、就業不能保険です。

毎月の給与さながらに、保険金が支払われるので、それまでの生活を大きく変えて、節約に頭を悩ませる必要性が軽減されます。

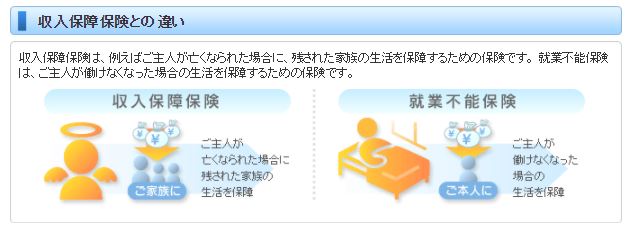

収入保障保険と混同されがちですが、似て非なるもので、「死亡後に受け取る=収入保障保険」、「療養中の生存期間に受け取る=就業不能保険」と覚えておくとよいでしょう。

・所得補償保険(損害保険会社の取り扱い)

被保険者の疾病/けがによる入院/通院/自宅療養による就業不能状態に、対応しています。

その内容は、税込み年収の最大60%ほどが補償され、一定期間(通常1年~5年、最長60歳まで)において、毎月一定額を受け取ることが可能で、自営業の方が活用されることが多い保険です。

しかしながら、職種によって保険料や保障内容に違いが発生するので、十分な検討が必要です。

いかがでしょうか。

就業不能状態に陥った際の家計のバックアップとして、自身の状況に合わせた保険商品を備えておくと、万が一にも対応できると言う訳です。

しかしながら、保険金受取条件が保険会社ごとに異なるので、次章から具体的な就業不能保険商品のあれこれを、ご覧いただきたいと思ます。

6.ライフネット生命/働く人への保険2

開業10年と、生命保険会社としてはnewcomerに属するかと思いますが、既に人気を博しおり、下記の様な商品群を取り扱っています。

NET展開を得意としているので、契約に関する一連のプロセスに対して、365日24時間対応なので、中々時間が取りづらい忙しい日常を送っていても、検討/導入しやすいのが魅力的です。

そんなライフネット生命が販売しているのが、「働く人への保険2」です。

6.1特徴

それでは、商品の特徴をご一緒に見てまいりましょう。

・在宅療法に対応

被保険者が死亡後は、いかなる場合でも就業不能状態対象外

うつ病などの精神障害が原因の場合、むちうち症/腰痛などで医学的他覚所見がみられない場合は対象外

就業していた元の業務(現職)に復帰することができない場合は、就業不能給付金対象外

所定の就業不能状態に該当しなくなった場合、就業不能給付金の請求は対象外

・入院に対応

病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態であること

・契約時に設定した就業不能給付金に基づいて、毎月受給可能

保険期間中に退職しても、契約時に設定した金額は変わらない

就業不能状態が続いている間は、保険期間満了/就業不能状態から回復するまで、受給可

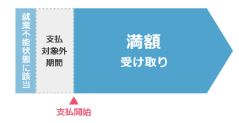

就業不能状態となってから、60日または180日(申込時に選択した期間)は、就業不能給付金支払対象外

新たに就業不能状態となった場合は、都度支払対象外期間が適用

6.2プラン

この商品は、下記2種類のプランが用意されています。

・標準タイプ

初回の受給から、満額受取可

その為、次に紹介するハーフタイプと比較すると、保険料は割高

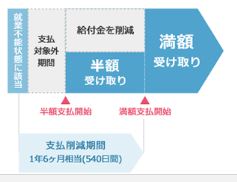

・ハーフタイプ

初回給付金から、一定期間の就業不能給付金は月額50%相当

標準タイプと比較すると、保険料は割安なので、傷病手当金が受給可能な方が併用するのにおすすめ

6.3保障内容

それでは大切な保障内容についても、見てまいりましょう。

| 就業不能給付金月額 | 10万円~50万円(5万円単位) 申し込み時の年収によって、申し込み可能就業不能給付金月額に上限あり 主婦/主夫の場合、就業不能給付金月額の上限は10万円 |

| 高度障害給付金 保険料払込免除 |

就業不能給付金月額の10倍 所定の高度障害状態に陥った場合、以降の保険料の払い込みは免除 高度障害給付金の支払限度は、保険期間を通して1回 |

| 支払対象外期間 | 60日または180日 就業不能状態となってから、給付金が支払われるまでの期間は60日/180日 |

| 就業不能給付金削減特則 | 標準タイプ(給付金削減特則なし) ハーフタイプ(給付金削減特則あり) |

| 保険期間/保険料払込期間 | 55歳満了/60歳満了/65歳満了/70歳満了 |

6.4注意点

しかしながら、この商品にはいくつかの注意点がありますので、確認をしてまいりましょう。

・支払不可のケース

約款所定の高度障害状態に該当しない場合

責任開始日から3年以内の自殺

責任開始時点前の疾病/けがが原因の場合

治療を目的としない入院/在宅療養

告知義務違反

・満期保険金/配当/解約返戻金無し

・健康状態/職種によっては、契約不可

・3ヵ月以内に規定の保険料の支払いが無かった場合、契約失効

・契約失効履歴がある場合、契約復活は不可

簡単なご説明になりますので、詳細は下記約款をご覧ください。

▼就業不能保険「働く人への保険2」ご契約のしおり・約款(PDF)

6.5保険料シミュレーション

こちらの商品は、NET上で見積が可能なのでシミュレーションを行ってみましょう。

保険料が割高とされる標準プランであっても、かなり割安なのが見て取れます。

傷病手当金でも足りない部分はいくらなのか、月々に捻出可能な保険料はいくらなのか、入念に検討した上で導入しましょう。

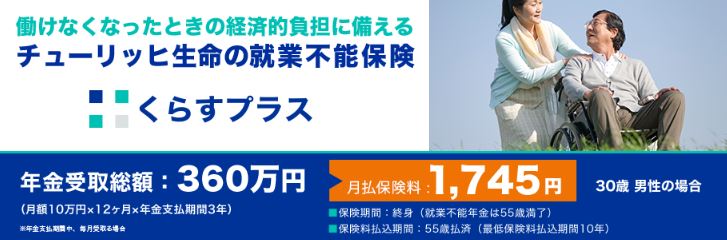

7.チューリッヒ生命/くらすプラス

スイスに本店を持つチューリッヒ生命は、1996年に日本支店が開設され、通信販売専門の生命保険会社として、営業が開始されました。

そんなチューリッヒ生命では、下記のような商品群を展開しています。

医療保険に強いチューリッヒ生命が販売しているのが、くらすプラスです。

7.1特徴

それでは、商品の特徴をご一緒に見てまいりましょう。

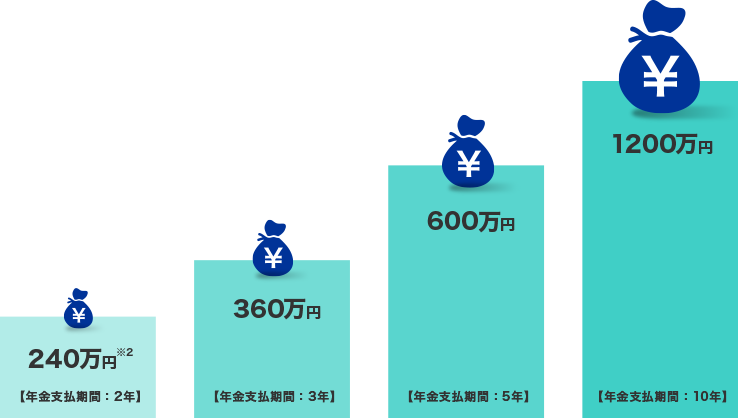

・支払事由に該当した時、年金受取総額が必ず受給可能

復職した場合でも年金抜け取り総額は満額が支給

・年金総額の選択肢あり

・就業不能年金の受け取り方が選択可能

7.2保障内容

それでは大切な保障内容についても、見てまいりましょう。

・ストレス性疾患に対応

下記ストレス性疾患で入院し、その日数が60日を超えた場合

・5大疾病に対応

下記の疾病により所定の就業不能状態に陥り、60日を経過していると診断された場合

年々増加傾向にあるストレス性疾患にまで対応している点が、非常に秀逸だと言えるでしょう。

7.3保険料シミュレーション

まずは、保険料シミュレーションに入る前に、保険料例を見ておきましょう。

こちらの商品は、NET上で見積が可能なのでシミュレーションを行ってみましょう。

ストレス性疾患/5大疾病にも対応していながら、保険料が割安なのは非常に魅力的と言えるでしょう。

先ほども申し上げましたが、メンタルヘルスに対応している保険商品の代表的商品は、下記に挙げられるもの程度となっているので、希少な存在だと言えるでしょう。

| 保険会社名 | 商品名 | リンク | 主契約 | 特約 |

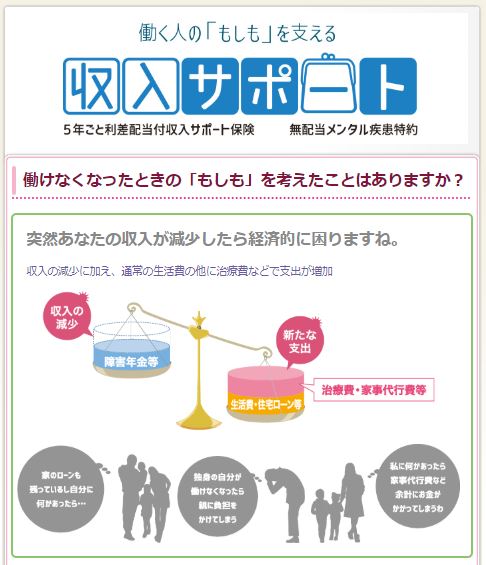

| 朝日生命 | 収入サポート保険 |  |

身体障碍者手帳交付または要介護1以上の認定で、 年50万~600万まで保障 |

メンタル疾患特約 入院が60日以上継続した時 50万~300万円まで一時金支給 |

|

チューリッヒ生命

|

くらすプラス |  |

疾病/ケガで60日以上入院した際、 61日目から入院給付金 |

ストレス性疾病保障付き特約 ストレス性疾病により60日以上入院した際 契約時に定める1~2年間まで毎月保険金支給 |

|

収入保障プレミアム

|

|

規定の疾病による就業不能状態 不慮の事故による身体障碍状態になった際、 毎月保険金支給 |

ストレス性疾病保障付き就業不能保障特約 ストレス性疾病が原因で60日を超えて入院した際 契約時に定める1~2年間まで毎月保険金支給 |

8.アフラック/給与サポート保険

愛らしいアヒルが印象的なアフラックは、TVなどのメディア展開が豊富で、知名度も高い生命保険会社です。

そんなアフラックでは、下記のような商品群を展開しています。

そんなアフラックが販売しているのが、給与サポート保険です。

8.1特徴

それでは、商品の特徴をご一緒に見てまいりましょう。

・疾病/けがで就業不能な場合を保障

精神疾患/妊娠/出産などへの対応は不可

・入院中/所定の在宅療法で、就業不能な場合に対応

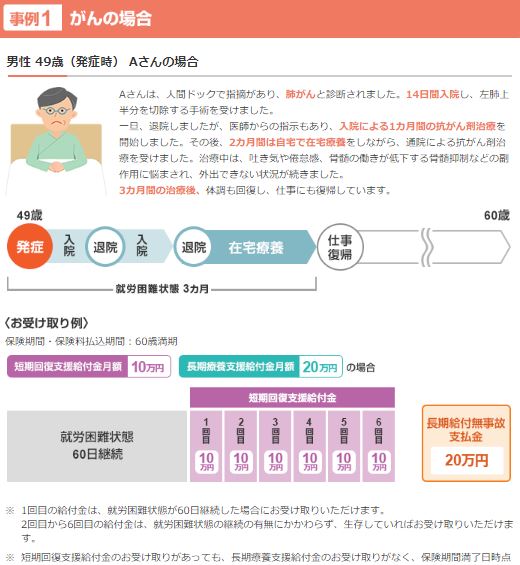

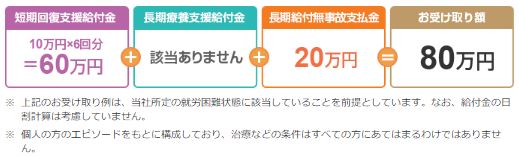

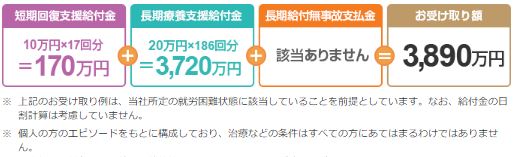

| 短期回復支援給付金 (1)入院 (2)在宅療養(a)/(b)のいずれか |

長期療養支援給付金 (1)入院 (2)在宅療養(a)/(c)のいずれか |

|

| (1)入院 | 医師による治療が必要であり、かつ自宅などでの治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念すること | |

|

(2)在宅療養

|

(a)医師による治療が継続しており、かつ日本国内にある自宅など(障害者支援施設などを含む)で、医師の管理下において計画的な治療に専念し、自宅などからの外出が困難な状態 | |

| (b)所定の特定障害状態に該当した状態(*) *特定障害状態とは、障害等級1級/2級に相当する状態 |

(c)国民年金法で定める障害等級1級/2級に認定された状態 | |

・初回6回分は、生存中であれば給付金受取可

7回目以降、就業不能状態が継続している事を条件に、最長60歳まで給付金受取可

・サポートが充実

カスタマーサポートの充実を謡っているだけあって、守備範囲の広いことがうかがえます。

8.2保障内容

それでは大切な保障内容についても、イメージとして見てまいりましょう。

8.3保険料シミュレーション

保険料シミュレーションに入る前に、保険料例を見ておきましょう。

| 契約日の満年齢 | 短期 回復支援給付金 |

長期 療養支援給付金 |

合計 月払保険料 |

|

|

男性

|

20歳 | 1,040円 | 2,760円 | 3,800円 |

| 30歳 | 1,280円 | 3,460円 | 4,740円 | |

| 40歳 | 1,670円 | 3,780円 | 5,450円 | |

| 50歳 | 2,340円 | 4,340円 | 6,680円 | |

|

女性

|

20歳 | 1,120円 | 2,700円 | 3,820円 |

| 30歳 | 1,370円 | 3,340円 | 4,710円 | |

| 40歳 | 1,720円 | 3,560円 | 5,280円 | |

| 50歳 | 2,190円 | 3,980円 | 6,170円 | |

こちらの商品は、NET上で見積が可能なのでシミュレーションを行ってみましょう。

手厚い保障が見込める分、保険料の割高感は否めませんが、選択肢が豊富に用意されているので、構築次第では更に保険料を押さえこむことが可能です。

希望する保障額と捻出可能な保険料のバランスを取って、プランニングしましょう。

9.T&Dフィナンシャル生命/働くあなたにやさしい保険

TRY & DISCOVERY(挑戦と発見)を理念に掲げたT&Dフィナンシャル生命は、それほど知名度が高いとは言えませんが、銀行/信用金庫等の金融機関や、来店型保険ショップ等を通じての、貯蓄性の高い商品展開が人気となっています。

T&Dフィナンシャル生命では、下記のような商品群を展開しています。

そんなT&Dフィナンシャル生命が販売しているのが、働くあなたにやさしい保険です。

9.1特徴

それでは、商品の特徴をご一緒に見てまいりましょう。

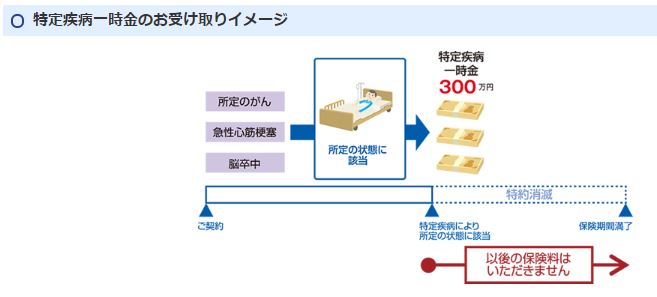

・特定疾病で就業不能になった場合の生活費をサポート

所定のがん/急性心筋梗塞/脳卒中により、所定の状態になった場合

・年金の受取方法が選択可

・治療費などの一時的な出費に備えられる

特定疾病一時金特約の付加により一時金の受取が可能

| 特定疾病一時金 | 特定疾病(所定のがん*急性心筋梗塞/脳卒中)により、所定の状態に該当した場合、特定疾病一時金の受取可 |

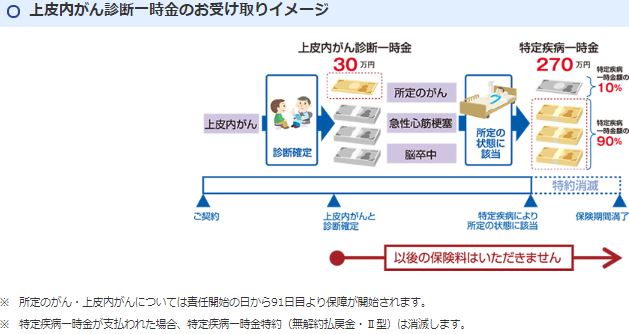

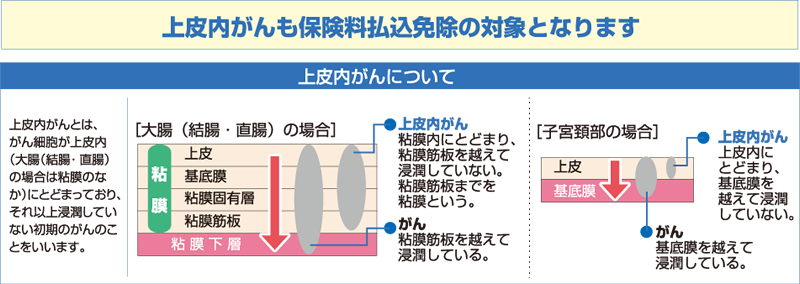

| 上皮内がん診断一時金 | 特定疾病一時金の支払事由に該当せず、生まれて初めて上皮内がんと診断確定された場合、特定疾病一時金額の10%の受取可 上皮内がん診断一時金の受取後、特定疾病により所定の状態に該当した場合、特定疾病一時金額の90%の受取可 |

*前がん状態の病変/境界悪性/上皮内がんは対象外(子宮筋腫などの良性新生物/大腸粘膜内がんなどの上皮内がんは対象外)

・5年サポートプラン加入で支払事由に該当した場合、将来の年金を一括受取可

・下記所定要件に該当した場合、以降の保険料免除

上皮内がんの診断確定

所定の高度障害状態

所定の身体障害状態

特定疾病年金の支払事由に該当した場合も、以後の保険料は免除

療養期間は何かとお金が掛かるものなので、保険料免除は嬉しいPOINTです。

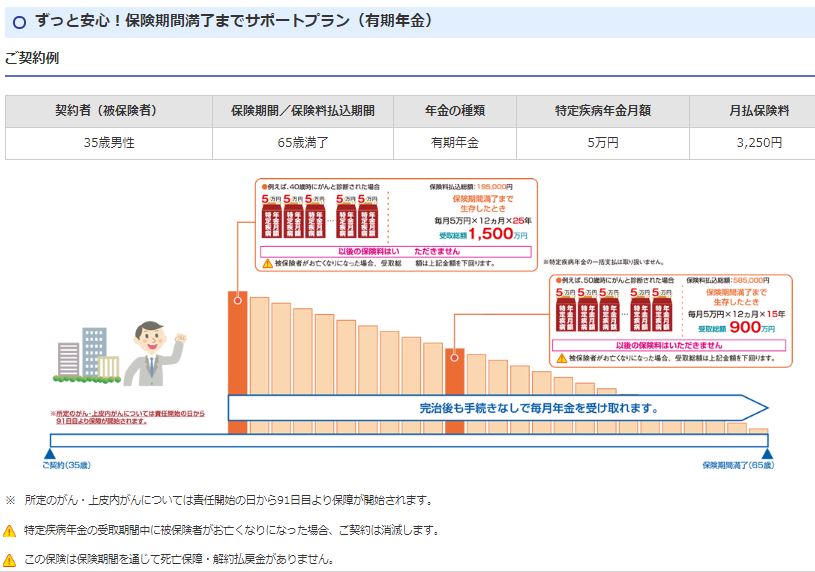

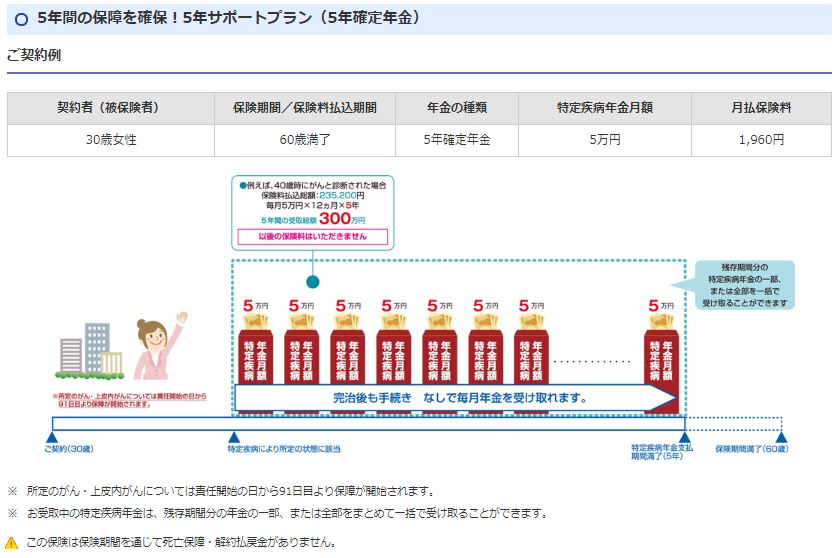

9.2プラン別契約シミュレーション

こちらの商品は、NET上でシミュレーションが出来ませんので、プラン別の契約例を、保険料も含め見てまいりましょう。

NET上での契約ではなく、金融機関や営業窓口へ出向かなければならないのが、難点ではあります。

しかしながら、療養期間は何かと物入りなので、特約分の保険料上乗せが懸念事項にはなりますが、一括受取は非常に魅力的だと言えるでしょう。

10.まとめ

いかがでしたでしょうか。

傷病手当金は、生存中に活用可能な、貴重な公的医療制度であることが、ご理解いただけたかと思います。

様々なプロセスが必要となり、手間暇がかかりますが、受けられる保障は受けておくに越したことはありません。

しかしながら再三お伝えしたように、

「支給条件が綿密に設定されていることから、必ず受給できるわけではない」

「それまでの給与額(収入)≧傷病手当金なので、家計に対するマイナスダメージは必ず発生する」

と言ったことを、無視することはできません。

だからこそ、いざという時に自身が受け取れる傷病手当金を試算しておき、家計における不足部分を、就業不能保険で補うというプランを、検討されてはいかがでしょうか。

その際に、今回の記事がお役に立てれば幸いです。