親もそろそろ高齢だし、いつ何が起こるかわからない・・・そうなると気になるのは、相続税。

相続税は、いくら掛かるかわかりませんし、いきなり現金で支払いを求められても困りますよね。

「我が家は自宅しかないから関係ない」と思っているあなたは、要注意。

だからこそ、困ることもあるのです。

親の元気なうちに相続税を計算して、心構えと相続税対策をしておきましょう。

難しい話は苦手!というあなたもスッキリわかる相続税の計算方法と、今からできる相続税対策のちょっとしたテクを、実例を交えてお伝えします。

目次

1.相続って、そもそもなんなの?

1.1相続と贈与、似ているようで違います!

1.2自分の相続割合はどのくらい?

1.3負の遺産は相続したくありませんけど!?

2.相続税の計算方法を教えて!まずは仕組みと基本から

2.1相続税の課税対象と非課税対象を把握しよう

2.2我が家はどっち!?相続税を控除される人、加算される人

2.3難しい相続税の計算方法も、フローチャートでイメージすればスッキリ

3.自宅の相続税が払えるか心配?今から相続税を計算して備えよう

3.1土地によって価値が違う!?土地評価の基本、路線価方式とは?

3.2自宅の価値は、今いくら?

3.3自宅以外の建物は?

4.生命保険で死亡保険金を受け取ったら?相続税の計算方法

4.1生命保険は、「みなし相続」

4.2生命保険の落とし穴、契約者と被保険者のカンケイ

4.保険金はいくらまで課税されない?非課税金額を計算しよう

5.我が家に相続税は発生するのか!? これで完璧!気になる相続税の計算方法

5.1STEP1:課税総額を計算する

5.2STEP2:取得額に応じた税率をかけてから、控除額を計算する

5.3STEP3:結果はいかに?個人にかかる相続税を計算する

6.今からできる相続税対策、3つのテク

6.1相続税対策に一番使える!?生命保険活用法

6.2マイホームの頭金援助で、贈与税の非課税枠を徹底利用

6.3孫の教育費を負担したら、相続税が減る?

7.まとめ

目次

1.相続って、そもそもなんなの?

1.1相続と贈与、似ているようで違います!

相続税を計算するためには、まず相続の基本的知識が必要です。

相続税の具体的な計算方法をお伝えする前に、まずは、似ているようで違う「相続」と「贈与」の違いからお伝えしましょう。

<相続と贈与の違い>

相続=死亡した者(被相続人)の所有していた財産を相続人に承継すること

贈与=自己(贈与者)の財産を無償で相手(受贈者)に与えること

相続は「遺贈」ともいい、贈与の一部であると同時に、人が亡くなるときに発生するものです。

一方で贈与は、生きている間に財産の一部を分けることを言います。

親の財産を子どもが引き継ぐことは当然と思うかもしれませんが、親の財産であっても一定額以上を贈与によって受け取った場合も、相続によって受け取った場合も税金が発生します。

贈与によって発生する税金=贈与税

相続によって発生する税金=相続税

となります。

いくら受け取ったら税金が発生するかは、贈与税・相続税でそれぞれ控除額等が異なりますので、全く別の計算方法になります。

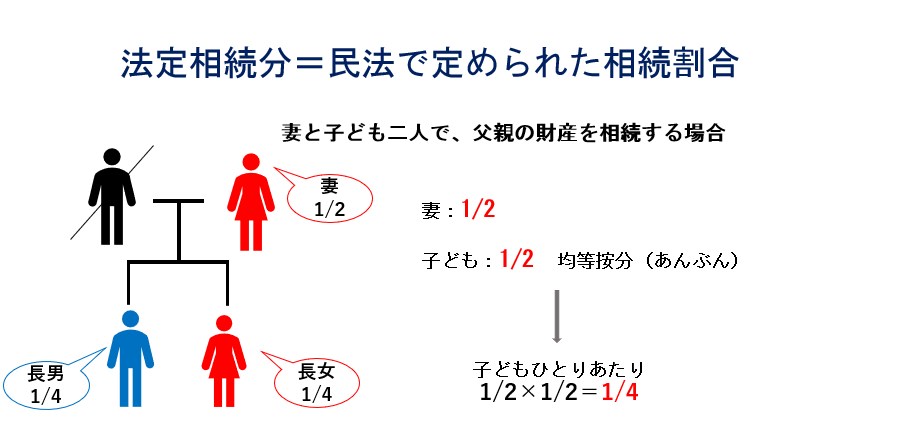

1.2自分の相続割合はどのくらい?

では次に、自分の父親がもし亡くなった場合、財産はどのように分ける(財産分与する)ことになるのでしょうか?

これは、民法によって割合(法定相続分)が決められています。

例えば妻と子ども二人が父親の死亡によって1億円財産を相続する場合は、下のようになります。

- 妻:1/2

- 子ども:1/2を二人で均等按分 →1/2×1/2=1人分は1/4

1.3負の遺産は相続したくありませんけど!?

相続というのは、預貯金や不動産だけではなく、借金などの「負の遺産」も相続することになります。

「ええ~!やだよ、借金の肩代わりなんて・・・」

そんな人もいることでしょう。

大丈夫。

そのような場合には、相続を放棄すればあなたは負債を追わずにすみます。

全てを放棄することもできるし、一部だけ放棄・相続する(相続することを承認といいます)こともできます。

<相続の承認と放棄>

単純承認:被相続人の財産の全てを無条件で相続する

限定承認:受け継いだ資産(現金等)の範囲内で負債(借金)を支払う

( 資産<負債になる分の借金は責任を負わない)

ただし、被相続人の亡くなる前における意思表示は無効とされています。

2.相続税の計算方法を教えて!!まずは仕組みと基本から

2.1相続税の課税対象と非課税対象を把握しよう

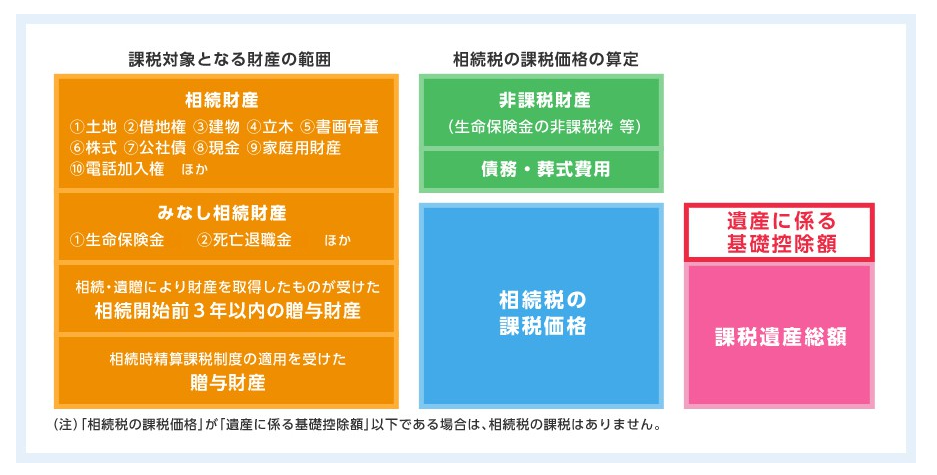

相続税の対象となるのは、預貯金や株式などの有価証券・自宅を含む不動産などですが、お金に換算できそうなもの全てが課税されるのではありません。

一部の財産は「非課税財産」となり、相続税は課されません。

例えば預貯金のうち、一定額までは妻や遺された子ども達の生活のために課税されず(基礎控除)、一定額を超える部分に対して課税されます。

生命保険も死亡保険金のうち非課税枠の部分には課税されませんが、一定額を超える部分については課税対象となります。

死亡保険金は、相続を放棄している人でもその人固有の財産として受け取ることができます。

また、葬儀で受けとった香典は遺族に送られるもので、常識の範囲内であれば葬儀にかかる費用と香典返しで相殺されると考えられて非課税扱いとなりますし、負債があった場合もその金額が引かれます。

ここで一つ注意点があります。

基本的に相続は税は被相続人が亡くなってから発生するものですが、3年以内に受け取った贈与財産は、そのときは「贈与」のつもりで税務処理してあっても「相続」扱いになります。

生前贈与を受けている場合は、必ず贈与を受けた年月を確認しておきましょう。

既に贈与税を納めていた場合には、他の相続分と合算して清算します。

(このような面倒な手続きを緩和するために、相続時精算課税制度という制度があります)

2.2我が家はどっち!?相続税を控除される人、加算される人

相続税は「相続した=必ず税金を払う」とは限らないということがお分かりいただけたでしょうか。

妻と子どもでは適応される控除が違いますし、受けとる金額によって相続税の税率は異なりますので、親子でも相続税の支払い額は違います。

あなたが父親の遺産を相続したときに相続税の負担があるかどうかは、個々の相続額や控除額によって変わるというワケです。

そして、相続した財産が不動産などの現金以外の場合には、その財産にかかる相続税を原則として自分の預貯金から納めることになります。

こんなことなら相続するんじゃなかった・・・とならないためにも、親が高齢になったら相続税のことも考えておくべきでしょう。

実際に我が家は相続税を負担することになるのか?そこが一番気になるところではないでしょうか。

では、次の章で相続税の計算方法に入りましょう。

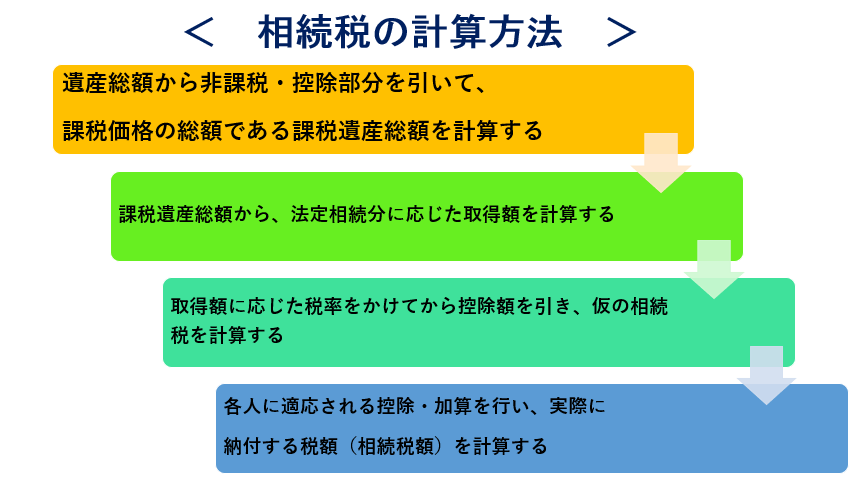

2.3難しい相続税の計算方法も、フローチャートでイメージすればスッキリ

相続税は、「〇〇〇万円受け取ったら△△△万円、〇〇〇万円受け取ったら☐☐%」という具合に、簡単には計算できません。

ここまでお伝えしたように、控除される金額や非課税になる部分がありますので、それを計算してから相続人が法定相続割合によって按分し、その金額に対して所定の税率がかかるしくみになっています。

この過程を、フローチャートで示してみましょう。

相続税は一家で“いくら”ではなく、ひとりずつ税額を計算して個人で納める制度です。

相続税の計算方法の過程で全員の合計額を出しますが、実際の納付額は個人で計算します。

各計算段階で必要な税率や控除額は、国税庁ホームページに掲載されていますので、参考にしてみるといいですね。

3.自宅の相続税が払えるか心配?今から相続税を計算して備えよう

3.1土地によって価値が違う!?土地評価の基本、路線価方式とは?

子どもにとって親の相続で心配なのは、自宅の相続税ではないでしょうか。

同居している子どもと外で暮らす子どもの兄弟間で、遺産分割が円満にいくかどうかも心配ですね。

不動産は、同じ地区の同じ面積の土地でも全く同じ価格にはなりませんし、同じマンションの同じ間取りでも評価額は異なります。

ですから、実家の価値がいくらあるのか、全く想像できないという人もいるでしょう。

では、まずは基本となる土地の価格から計算してみましょう。

一般住宅の宅地価格を評価するには、路線価方式と倍率方式があり、このどちらを採用するかは宅地の所在地によって各国税局長が指定しています。

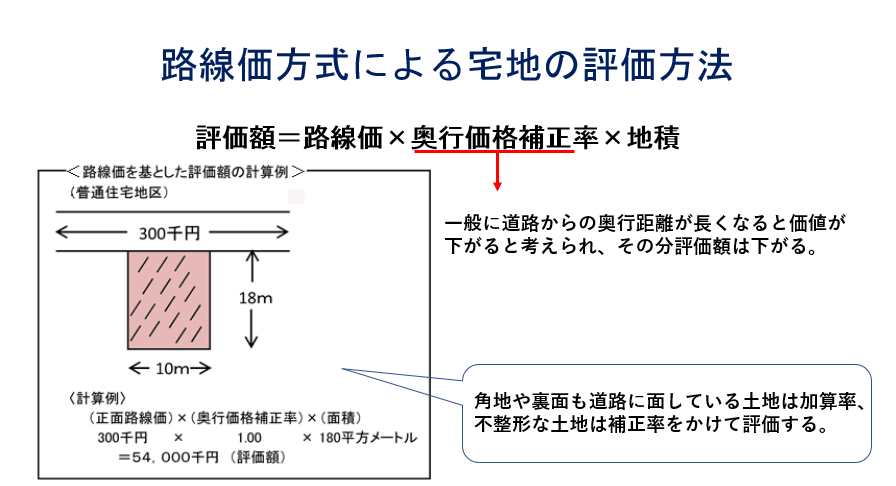

<路線価方式>

市街地の道路に面した宅地を、道路ごとに決められた1㎡あたりの価格(千円単位)に基づいて、宅地の形状などで補正した価格で評価するものです。

基本的な計算式は、路線価×地積×土地の形状に応じた加算・補正率になります。

◎利用価値が高いとされ、評価額が上がる土地

- 2つの道路に接している角地 →側方路線影響加算率

- 裏面も道路に接している宅地 →二方路線影響加算率

△利用価値が低いとされ、評価額が下がる土地

- 間口が狭い →間口狭小補正率

- 奥行が長い →奥行長大補正率

- がけ地を含む →がけ地補正率

- 不整形な宅地 →不整形地補正率

<倍率方式>

路線価が定められていない地域の評価方法で、固定資産税評価額×各国税局長の定めた倍率によって評価されます。

この場合は、固定資産税評価額に宅地の形状などの条件が織り込まれているため、加算や補正はありません。

路線価図及び評価倍率表並びにそれぞれの見方、宅地評価の基準となる「財産評価基準」は国税庁ホームページで確認できます。

3.2自宅の価値は、今いくら?

土地については、路線価方式や倍率方式でおおよその見当をつけることができます。

では、自宅(家屋)の価値はどのように評価すればよいのでしょうか?

不動産サイトなどで、似たような条件の物件を探す?

極端に大きなズレはないでしょうけれど、不動産サイトに掲載されている価格はその不動産を「売却したい価格」なので、相続税の基準となる評価額とは異なります。

ここで、正しい計算方法を覚えてしまいましょう。

といっても、そそんなに難しいことはありません。

家屋そのもの評価は固定資産税評価額×1.0倍で計算するので、固定資産税評価額と同じ金額になります。

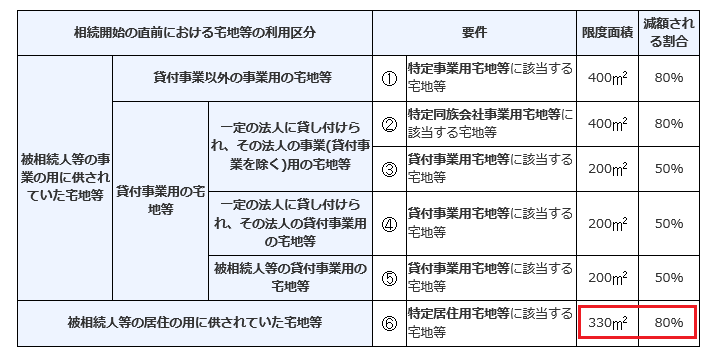

もしあなたが親名義の自宅に居住している場合は、相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)の「特定居住用宅地等」に分類され、330㎡までなら80%減額されます。

自宅の固定資産税評価額なら固定資産税の通知がくるのである程度把握しているかもしれませんが、実家の固定資産税評価額なんて知らないよ・・・という方もいるでしょう。

そんな場合は、都税事務所・市区役所又は町村役場で確認できますので、調べておくと安心ですね。

3.3自宅以外の建物は?

自宅以外の建物、つまり賃貸アパート・マンション、店舗などはどのように評価されるでしょうか。

親が不動産経営をしている場合は、こちらも把握しておきたいところですね。

これらの自宅以外の建物は利用区分が「事業用」となり、上の小規模宅地等の特例を示す表のうち「被相続人等の事業の用に供されていた宅地等」に分類されます。

遺族の最低限の生活保障とはみなされないので、限度面積は狭く、減額割合も低くなります。

自宅以外にも土地を所有していてそれを相続できるなんてうらやましい限りではありますが、親が不動産を所有している場合は、相続税は原則として原則として現金で納めることになるので、ある程度の備えが必要になるでしょう。

4.生命保険で死亡保険金を受け取ったら?相続税の計算方法

4.1生命保険は、「みなし相続」

相続税を計算するにあたって、生命保険を無視するわけにはいきません。

この章では、生命保険の死亡保険金の扱いについてお伝えしましょう。

生命保険による死亡保険金や勤め先から受け取る死亡退職金は、被相続人が死亡したのちに発生する財産で、これをみなし相続財産といいます。

厳密には死亡時には手元にない財産ですし、相続人が受け取ってもいない、いわば宙に浮いた財産です。

しかし、諸手続きを踏んだ後「近い将来必ず受け取ることができる財産」という意味で、相続税の課税対象になるのです。

ここで問題となるのが、生命保険は相続人全員のものではなく、契約時に「受取人」と定めた個人のものだということ。

民法上は「遺産分割の対象とはならない」けれど、相続税法は「みなし相続財産として課税対象となる」。

ここがややこしいところです。

4.2生命保険の落とし穴、契約者と被保険者のカンケイ

死亡保険金にかかる相続税を計算する際には、同じ人物が受け取る保険金でも、相続になることもあれば贈与になることもあると覚えておく必要があります。

相続と贈与では控除額が全く違いますし、取り扱う法律も違います。

これを間違えてしまうと、相続税の計算方法を間違えてしまいます。

では、どのようなケースが相続で、どのようなケースが贈与となるのでしょうか?

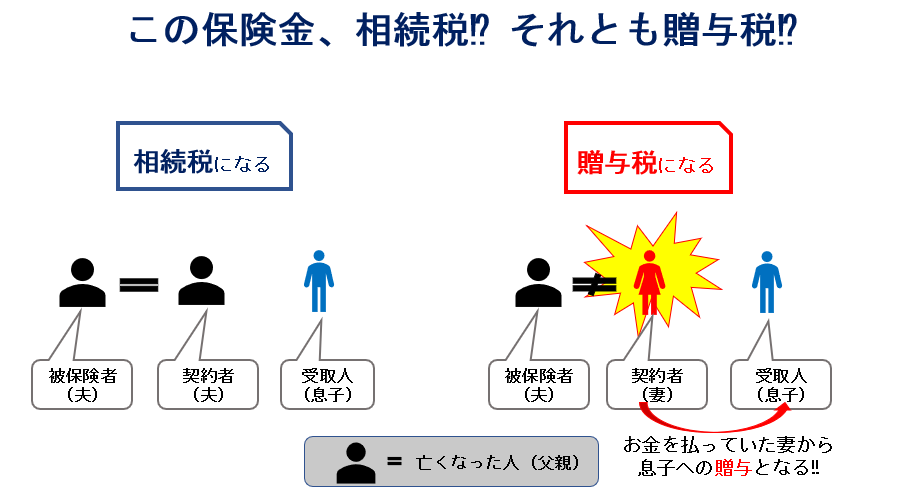

ポイントは、誰がお金を払ったかです。

左の場合、父親が自分を被保険者として生命保険を契約し、保険料を支払っていました。

ですから、この死亡保険金は父親の財産によって発生した権利です。

ところが右の場合、被保険者は父親ですが契約者は妻で、妻が保険料を支払ったいました。

同じ世帯の中でのことですから、実際は夫の収入の中で保険料を支払っていたのだとしても、契約上は妻が保険料を負担したことによって発生した権利となります。

受取人はどちらも息子ですが、左のケースは父親から息子への相続税、右のケースは父親が亡くなったことで発生した死亡保険金を妻から息子へ贈与したことになります。

「契約者=保険料を払った人」が誰かによって、同じ死亡保険金でも相続にもなれば贈与にもなる。

ここをしっかりおさえておきましょう。

契約者や保険金額がはっきりしない場合は、一度保険証券を見せてもらうとよいですね。

ただし、親が亡くなるのを待っているかのように誤解されないように、注意が必要です。

4.3保険金はいくらまで課税されない?非課税金額を計算しよう

生命保険は、本来遺された家族の今後の生活保障のためのお金です。

ですから、贈与税に比べて相続税の方が税制的に優遇されています。

贈与税は年間110万円以上になると、その金額に対する割合で贈与税が課せられます。

ただし、毎年100万円を10年間贈与することを契約していた場合には、定期金給付契約に基づく定期金に関する権利の贈与を受けたものとして贈与税がかかります。

つまり、生前から少しずつ非課税枠の中で贈与を繰り返して、贈与税・相続税共にゼロにしよう・・・とはいかないのです。

一方で、相続税による控除額は生命保険金非課税限度額=500万円×法定相続人の数となります。

妻と息子1人が法定相続人だとしたら、

非課税限度額 = 500万円×2人 = 1000万円

となり、1000万円までは課税されません。

ちなみに、この場合の法定相続人の数には、相続を放棄した人がいても放棄がなかったものとして、その人も含めた人数で計算します。

死亡保険金は贈与よりもの非課税枠が大きいため、その分税制的に優遇されているのです。

もしあなたが受取人になっている生命保険があるなら、非課税の枠内に収まっているのか確認しておきましょう。

次章では、結局自分は相続税を負担する必要があるのかどうか、具体的な相続税の計算方法を事例を挙げてお伝えします。

5.我が家に相続税は発生するのか!? これで完璧!気になる相続税の計算方法

5.1STEP1:課税総額を計算する

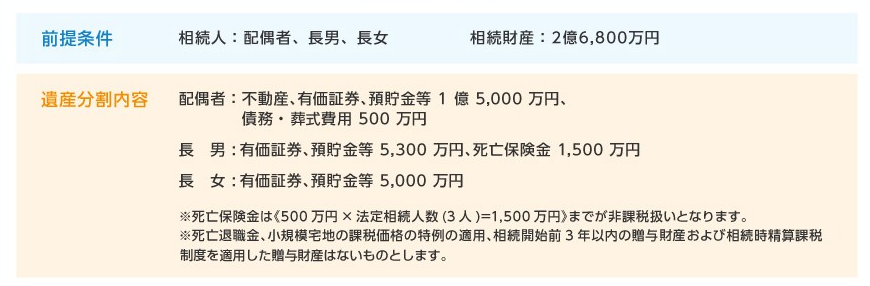

<例>父親が亡くなり、長男が相続税の試算を求めたケース

まず、遺産総額=2億6800万円ですから、相続税の計算方法はここからスタートします。

まず、遺産総額から下の2つが控除されます。

- 死亡保険金の非課税枠=500万円×法定相続人数=1500万円

- 債務・葬式費用=500万円

相続税の課税価格は、2億6800-1500-500=2億4800万円になりました。

更に基礎控除を引いて、課税対象となる課税遺産総額を計算します。

このケースでは法定相続人は3人のため、

基礎控除=3000万円+600万円×法定相続人数=4800万円

課税遺産総額=2億4800万円-4800万円=2億円となりました。

5.2STEP2:取得額に応じた税率をかけてから、控除額を計算する

今度は、個人の法定相続分の割合を計算します。

2億円のうち法定相続分は、

- 妻1/2=1億円

- 長男・長女それぞれ1/4=5000万円

となります。

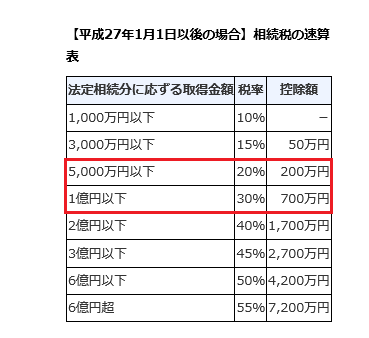

各人の相続に対してかかる相続税の税率と控除額は、下記の速算表から求めます。

妻は30%の税率がかかり、そこから700万円が控除されます。

長男と長女は20%の税率がかかり、そこから200万円が控除されます。

- 妻:1億円×30%-700万円=2300万円

- 長男・長女:5000万円×20%-200万円=800万円

3人の相続税の合計額=2300万円+800万円+800万円=3900万円となりました。

5.3STEP3:結果はいかに?個人にかかる相続税を計算する

3人の相続税の合計額を出したら、あと一息。

ここから個人の税額を算出していきます。

個人の税額(仮)=相続税の総額×各人の課税価格÷相続税の課税価格で求められるので、

相談者(長男)の仮の相続税額=3900万円×5300÷2億4800万円=833.46万円 → 約833万円

これで、相談者である長男のおおよその相続税額がわかりました。

最後に、仮の833万円から、直接差し引かれる税額控除を引きます。

税額控除には、配偶者に対する税額軽減や未成年者控除・障害者控除などがありますが、このケースでは長男の税額控除はゼロ。

というわけで、長男の相続税額は仮の相続税額通り、約833万円となります。

一方で、妻の場合は配偶者に対する税額軽減措置により、1億6000万円までは非課税となっているので、納付税額はゼロ。

妻にはかなり手厚い税制となっていることがわかりますね。

いかがでしたか?

相続税の計算方法は、控除や非課税財産などの計算をしてから速算表と照らし合わせて・・・と手間はかかりますが、なんとか一般人でも計算できる範囲ではないでしょうか。

このケースでは、長男は5300万円の有価証券・預貯金等+1500万円の死亡保険金の受け取りに対し、833万円の相続税が発生し、長女は786万円、非課税枠の大きい妻は、1億5000万円受け取っても相続税はゼロという結果になりました。

不動産や有価証券といったすぐに換金できないものに対しても相続税の支払いを求められると慌ててしまいますが、長男は死亡保険金の1500万円で相続税を支払ってもてもとに700万円弱残りますから、なんとか長男自身の預貯金からの持ち出しをせずに済みそうです。

相続税が心配になったら、まずはこんな具合におおよその相続税を計算してみるとよいですね。

6.今からできる相続税対策、3つのテク

6.1相続税対策に一番使える!?生命保険活用法

生命保険はみなし財産として課税対象になると同時に、受取人固有の財産でもあります。

上の相続税の計算方法で例に挙げた相談者(長男)は1500万円の死亡保険金を受け取っていますが、非課税の枠内なので保険金に対しては相続税が発生しません。

もし1500万円を生前贈与するとなると今度は贈与税がかかりますし、現金で遺した場合は基礎控除4800万円からはみ出てしまう部分が多くなって、結局相続税がかかってしまいます。

そこで、

死亡保険金の非課税枠=500万円×法定相続人数

基礎控除=3000万円+600万円×法定相続人数

を併用することで、法定相続人が3人の場合は最大で6300万円分が非課税になります。

法人では、生命保険を経営者死亡時の事業承継の準備として活用することがよくあります。

上手に制度を活用すると、一般人も生命保険を続税対策として活用することができます。

ただし、全てを生命保険や不動産で遺してしまうと、分割する際にいざこざを起こしてしまうこともありますので、財産をどの方法でどのくらいの割合管理するか・・・そのバランスが重要ですね。

6.2マイホームの頭金援助で、贈与税の非課税枠を徹底利用

親の財産を生前に受け取ったら贈与税、死亡後に相続したら死因贈与となって相続税がかかります。

身内のお金を移動しただけなのですが、法律上定められているので仕方ありません。

でも、できることなら身内に還元したい・・・と思いますよね?

そんなときには、贈与税の非課税枠を利用すると、将来現金として子どもに遺して相続税がかかる事態を避けることが可能です。

贈与税の非課税枠にはいくつかの種類がありますが、なかでもおススメなのはマイホームの頭金を援助すること。

これを直系尊属から住宅取得等資金の贈与を受けた場合の非課税といい、平成27年1月1日から平成33年12月31日までの間にマイホーム取得または増改築等の費用を贈与した場合、一定の要件を満たすときに限り下の非課税限度額まで贈与税が非課税となります。

「直系尊属」というのは上下の血縁関係で、両親・祖父母のことを言います。

この制度を利用すると、マイホームの頭金として贈与することによって、非課税で子どもや孫にお金を分配することができます。

条件として、贈与を受ける側の子どもや孫の合計所得額が年間2000万円以下であることを始め、住宅床面積に占める自宅の割合やマイホームを取得してから実際に入居するまでの期間の定めなど、細かい条件があります。

制度の概要や詳細な条件は、国税庁ホームページNo.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税で確認してください。

生前に子どもや孫に住宅資金援助をしても自分達の生活が困らない家庭が対象とはなりますが、非課税枠を最大限に利用すれば、相続人の金銭的負担が減ることになりますね。

6.3孫の教育費を負担したら、相続税が減る?

住宅取得資金を援助した場合の控除と同様に、生前に子どもや孫の教育資金を援助した場合、これまた一定限度額までは贈与税がかかりません。

現金で「孫の教育費にあててくれ」と遺しても、相続税の基礎控除分しか控除は受けられません。

しかし、生前に子どもの私立進学時等に資金を援助し、その分相続時に遺す金額を減らすと、贈与税・相続税ともに負担を減らすことができるのです。

- 「学校等に直接支払われる入学金、授業料その他の金銭で一定のもの」は1人につき1500万円まで

- 「学校等以外の者に、教育に関する役務の提供として直接支払われる金銭その他の教育を受けるために直接支払われる金銭で一定のもの」は500万円まで

が非課税となります。

孫が複数人いるときは、非課税枠がさらに大きくなりますね。

学校と学校外の区分がわかりにくいので、下に例を挙げておきましょう。

1000万円の差になりますので、確認しておくと安心ですね。

<学校扱いのもの>

- 入学金、授業料、入園料及び保育料並びに施設設備費

- 入学又は入園のための試験に係る検定料

- 在学証明、成績証明その他学生等の記録に係る手数料及びこれに類する手数料

- 学用品の購入費、修学旅行費又は学校給食費その他学校等における教育に伴って必要な費用に充てるための金銭

<学校外扱いのもの>

- 教育に関する役務の提供の対価

- 施設の使用料

- スポーツ又は文化芸術に関する活動その他教養の向上のための活動に係る指導への対価として支払われる金銭

- 1の役務の提供又は3の指導において使用する物品の購入に要する金銭であって、その役務の提供又は指導を行う者に直接支払われるもの

- 2の4の金銭であって、学生等の全部又は大部分が支払うべきものと学校等が認めたもの

- 平成27年4月1日以降に支払われた「通学定期券代」又は「外国の教育施設に就学するための渡航費への就学に伴う転居に要する交通費であって公共交通機関に支払われるもの」

この非課税制度を受けるには30歳未満という年齢制限などの条件があること、受け取った教育用資金が余った場合や子どもが学校を卒業した場合は課税されるので、注意が必要です。

こちらも、詳しくは国税庁ホームページNo.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税を参考にしてください。

いかがでしたか?

仮に子ども・孫に現金を遺した場合、基礎控除より多い金額には相続税が課せられます。

しかし、

- 子どもを受取人にした生命保険の加入

- 住宅取得資金援助

- 孫の教育費援助

この3つのテクを活用すれば、課税遺産総額を限りなくゼロにすることも可能です。

生前にマイホームの頭金や教育費援助を受けた子どもが、その分の現金を将来の相続分として貯めておけば、相続税分がお得になりますね。

相続税の計算方法を覚えることも必要ですが、課税遺産総額をいかに少なくするか、そのために活用できる制度にどんなものがあるかをおさえておくと、相続税負担を減らすことができます。

7.まとめ

不動産などの現金化が難しい遺産を相続した場合、相続税は原則として現金で支払うことになります。

しかし、住宅ローンの返済や子どもの大学進学費用などにお金のかかる現役世代には、相続税負担は痛い出費ですね。

そろそろ親も高齢だし、ひょっとしたら・・・と頭をよぎったら、まずは自分がどれだけの遺産を相続し、相続税負担がかかるのかを試算してみましょう。

ただし、実際の相続税の計算方法や非課税制度の利用には細かい条件がありますので、このページで相続税に対する知識をつけておおよその税額を把握し、最終的には税理士さんに相談することをおススメします。