「医療保険に加入しよう!」と思っても、どう選んだらいいの?という声をよくお聞きします。そうなんです。医療保険というのは、複数の会社が数多くの商品を展開しています。だから、選ぶ物が多くて困ってしまうという事なのです。でも、せっかく加入する医療保険であれば、その内容も充実させたい、できるだけ安価にしたい。などといった希望も沢山あるはずです。自分にあった医療保険を選ぶためには、おすすめするポイントを整理しておかないといけません。これには、自分の希望を整理する等も含めてです。保険会社がおすすめの商品を提案してくれますが、自分の意向にそった内容であるかは別です。そこで、医療保険のおすすめをチェックする為に必要な10のチェックポイントを整理していきましょう。

目次

はじめに|どんなを医療保険を選ぶ?

こうしたタイトルを見ると、医療保険自体についての論議について記載していると思われる方も多いかと思います。しかし、そうではありません。あなたにとって必要な医療保険とは何かについて考えていきたいのです。ここに記載することから、医療保険のチェックポイントを掲載していきますので、是非「ポイント」という段落に注意して頂きたいと思います。

現在、医療保険に関する情報としては、テレビのCMをはじめ雑誌や新聞はもちろんのこと、インターネット上に数多く掲載されているのをご存知だと思います。

こんなフレーズを見かけませんか?

「重病になると何百万もの高額を保障!」「高額な先進医療技術でも安心!」というフレーズです。

この様なキャッチコピーをみて、医療保険に入れば大丈夫!という方や、医療保険に加入すれば何の心配もいらないと主方がいっらっしゃいます。しかし、医療保険に加入していれば、「どんな心配も要らない」というのは少し認識が違っているかもしれません。今、現在、医療保険に加入しているかたもしかりです。加入しているから何でも大丈夫というのではないという点を予め認識しておくことも大切になります。

ポイント1:医療保険で全ては賄えない

医療保険という民間の医療保障制度に加入する事は、どんな治療においても全ての治療費が保障されるということではありません。あくまで、基本的に入院した時に一日当たり5,000円等の予め加入している医療保険の契約に従った保障金が支給されるということです。この保障は加入している保険の内容についても異なりますが、医療保険の考え方として毎月の保険料(加入している保険内容に沿った)を支払い、将来的に必要になる可能性のある病院代の負担をできるだけ減らそうという考えたです。万が一、病気や怪我を負った場合には、収入の減少も発生する可能性があります。こうした際に、可能な限り十分な治療を受けたいと考える場合の補填という考え方といってもいいかもしれません。その為、どんな治療を行っても1円の負担もなくなるという考え方とは少し異なる事になります。

ポイント2:加入が必要か?不要か?

【画像】http://www.fukuoka-ricon-law.jp/column/column22/

医療保険の加入は、あくまで補填という事をご説明しました。その為、医療保険に加入しなくてもよい人がいます。

【医療保険が不要】

1)貯蓄が十分にある

所謂貯金がたくさんあるという場合です。長期入院においても、たくわえが十分にあり他からの補填を必要としない場合の方が該当します。医療保険は、病気や怪我の際に病院代の負担を軽減する事が目的ですので、こうした目的が必要ないという方には不要の物となってしまいます。

2)払込保険料にくらべ給付を受けられないと思っている

毎月の保険料に対して、保障される金額では「損をしている。」と思われる方も、医療保険は不要となります。これは、万が一に備えての商品である為、必ず支払った金額(払込保険料)分の保障を受けれないのならいらないと思われてしまえば、こちらも有効な商品とは言えなくなってしまいます。

3)会社の福利厚生が充実していてるので保障は十分

会社が色々な福利厚生制度を整備してくれており、そこでの保障が十分ある。つまり、万が一の場合にも、十分な補填策がある場合には医療保険に加入しなくても大丈夫という方になります。

【医療保険が必要】

医療保険が不要な人もいる反面、こいった方には医療保険をお勧めしたい方がいらっしゃいます。

1)現在、今後も貯蓄があまりできていない

【画像】http://papimami.jp/24149

上記の逆の方になります。現在、今後の生活においても貯蓄があまりできないと想定されている方。事実、貯蓄を行う余裕がない方等は万が一の際の方法として、医療保険の加入が必要です。いつ、万が一という事が起きるとも限りません。こうしたいつか分からない物に対応しておくのが、医療保険です。加入手続き(一定の手順あり)が完了したら保障が開始されるわけですので、こうした予測不可能な事に対応するためにも、医療保険の加入をお勧めします。

2)小さなお子様がいる

お子様がまだ小さい場合には、医療保険で大黒柱の万が一をサポートする方法があります。医療保険の加入目的としては、医療全般にも対応しますが、急な出費にも対応できる契約者貸付制度などもあります。解約返戻金がある商品への加入した場合には、お子様の進学に合わせて保険の解約をする等、貯蓄として考えて利用する人などもいらっしゃいます。

3)入院した時の費用負担が不安な時

こちらが、まさしく医療保険制度の目的に沿っていると言えます。入院でどの程度の費用が必要になるかは分かりません。治療費だけで不足してしまう意外と掛かる差額ベット代等をはじめとして、保障を希望する内容や金額に合わせて加入する医療商品を選びましょう。入院は、短期間で終わる場合と長期化する場合があります。短期間であれば、その際の貯蓄でなんとかなる可能性がありますが、長期化すると支払う金額が例え3割としても高額となります。確かに高額医療制度などという高額となった医療費を補填(返金)してくれる制度もありますが、先進医療技術等といった対象外の物もあります。自分が、入院する事を想定している人は少ないと思います。こうした人は、当然ながらどんな治療を受ける必要があり、どの程度の期間、入院するかも想定や計画する事はできません。その為、医療保険への加入をおすすめするのです。

4)自営業の人

自営業の方については、医療保険に入る以外には公的医療制度での保障しかありません。特に、自営業の方においては、病気や怪我はイコール収入ゼロとなるケースが殆どです。その為、予め保障される仕組みを取り込いれておかないとイザという際には、困ってしまいます。そうした場合に備え、医療保険がおすすめする理由となります。公的医療保険制度については、傷病手当という制度がありますが、これはサラリーマンにしか適用されない保障制度です。この制度は自営業つまり、国民年金保険に加入している人は受けれません。収入がなくなった場合(働けなくなった際)に給与の約7割を補填してくれる制度ではありますが、こちらの対象は国民年金保険に加入している方が対象ではないという制度です。こうした制度の利用が難しくなる自営業の方については、医療保険に加入する事は本当に大切な方法なのです。

次は|医療保険を選ぼう

今度は、医療保険を選ぶ段階です。先に記載している事項を参考に自分や家族が医療保険に加入するという選択肢を選んだ方については、医療保険を選んでいく際のポイントを整理する必要があります。やみくもに、人気があるから自分にぴったりという事ではありません。人気の医療保険には、おすすめするポイントつまり、売りがあります。しかし、この売りがすべての人に沿っているものであるかといえばそうではないという事です。おすすめのポイントは、あくまで、今、人気のニーズに沿っています。このニーズは、必要としている人が多いという事でもありますが、イザ、自分にとって必要かどうかという観点で評価していく必要があります。そこで、ここでは、医療保険を選ぶ際に必要となるポイントをまとめていきたいと思います。

ポイント3:何を求めているのか?

これは、何の為に医療保険に入るのか?という事を整理しておく事をいいます。実際に自分が医療保険に対して、何を求めているかを洗い出作業になりますが、あれもこれもとなると負担する保険料が増していくだけです。そこで、本当に必要な事に絞り込んでいく必要があります。

例えば、付箋などに自分が欲しい保障内容や希望を1枚につき1つ書き上げていきます。

例)医療費は月5000円まで! 先進医療対応が必要! などなど

これを、まず思いつく限り書き出していきましょう。その後に、優先順位をつけていきます。付箋の1つ1つを比較して、どちらが上かを決めていくのです。どうしても、同等の物が出てしまいますが、後で後悔しない様に、そして、その他の物と類似しているかどうかも比較しながら順番を決めていきます。

結果として上記5位に出た物。これが、あなたが求める医療保険での保障内容になります。こうした事をしていく事を「見えるか」と言いますが、ビジネスシーンでしか使わないという手法ではありません。こうした手法も活用しながら必要な項目を整理していきましょう。

ポイント4:欲しい内容を充実させる、実現させる

実は、第5位に上がった内容というのは、今人気のある医療保険でかなりカバーされるのです。それでは、どこで違いが出るのでしょうか?それは、ずばり「特約(オプション)」を付けるかどうかになります。○○特約という言葉を聞いた事がある人も沢山いらっしゃると思います。

特約とは、例えば、基本のプランでは▲▲病になった時には手術費用は保険料としては支給されない場合でも、特約をつけると、その▲▲病の時でも手術費用が支給されるという保障を追加できるようになります。これは

1)自分が欲しい保障が基本商品にはない場合

2)自分が気になる病気の保障を上乗せした場合

に、選ぶ事になります。しかし、先ほども付箋で整理した様に、どういった特約を付けるかは慎重になる必要があります。あれもこれもを付けると保険料が上がってしまう。人気の保険でも、希望する特約を付けることができないといった場合もあるからです。ある意味、基本内容に特約をプレスする事で自分オリジナルとした医療保険になるのですが、何でもかんでもでは意味がありません。そこで、特に今ニーズが高く、チェックしておいた方が良い特約内容について整理してみました。

【特約の内容】

1)通院特約

これは、比較的新しい特約内容と言えます。医療保険とは、入院や手術の時に給付金が支払われるものです。従来では、通院治療は保障の対象外でした。しかし、最近では医療技術の進歩により、病気になった時の入院日数はどんどん短くなってきています。そこで、今度は逆に通院治療の数が増えてきています。そこで、登場したのが「通院特約」です。現在、主流となってきている通院治療にも給付が必可能なので、通院給付を必要だと考えるのであれば通院特約を選ぶ必要がでてきます。この通院特約は、通院一回当たりを単位として保障が支給されるものです。しかし、支給手続きの為には医師の診断書等を必要とするなどの条件がある場合もありますので、支給条件の確認はしっかりと行っておきましょう。

2)退院特約

「退院特約」とは、病気や怪我をして入院をした後に退院をした後に、退院給付金がとして保障が支払われるものです。注意点としては、ほとんどの場合が、一定日数以上の入院をしなければ保障が支払われないことです。給付条件などは、注意して確認するようにしましょう。

3)三大疾病特約

人気の医療保険のおすすめとして、あげられるのがこの特約です。ここでいう三大疾病とは、「がん・心筋梗塞・脳卒中」という死亡要因の上位も占めるものを指しています。この特約に入っていると、これらの病気をした際に、「所定の状態」になった場合に給付金を受け取ることができます。しかし、支払い条件が「○○日以上仕事ができなくなった場合」など、非常に厳しいものが多いのでしっかりと確認しておくことが大切です。

4)がん入院特約

がんで入院をしたときに給付金が受け取れる「がん」という病気に特化したものです。こちらには所定の手術をした時や、がんと診断を受けた時に給付金が出る場合があります。しかし、「がんの種類」によっては給付金が受け取れない場合があるので、どういった場合に対象となるかについては、確認をしておきましょう。

5)先進医療特約

厚生労働大臣が定める先進医療技術に該当する治療を受けた時に、その治療の内容によって給付金を受け取れるものです。特に高額となる先進医療技術です。その対象は、厚生労働省のホームページなどに掲載されていますので、そちらの一覧等を確認しておきましょう。

6)女性疾病入院特約

仕事に家事、育児と働く女性特有の病気である子宮がんや乳がんなど、甲状腺の障害などといった女性に発生しやすい病気で 入院したときに、入院給付金が支給されるものです。これらの病気で予め決められた範囲内での手術をしたときに、手術給付金が受け取れるものがあります。対象については、確認をしておきましょう。

こうした特約は人気のオプションと言えます。こうした特約をつけることは、各個々人の悩みを解消する手段とはなりますが、その反面特約自体のオプションをつけすぎると当然ながら毎月の負担額が増加してしまいます。オプション単体は、比較的に安価な為、これもこれもと思ってしまう事があります。しかし、積み重ねた結果、支払ができない高額となる事もあります。そうした事に注意をして、本当に必要な内容に絞り込んでいきましょう。

ポイント5:1度の入院に対する保障日数を比較しておく

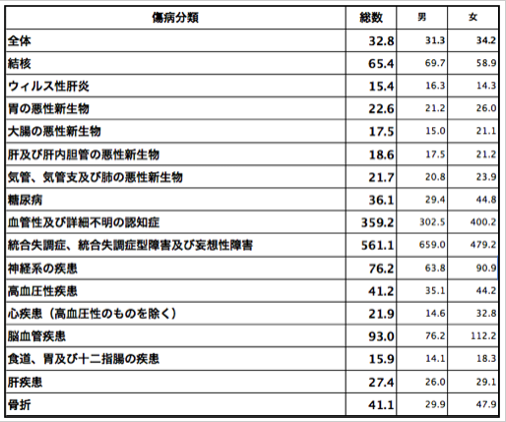

「保障限度日数」とは、「1度の入院で何日(間)までが医療保険で保障されているのか?」ということです。ここ最近の医療保険では、ほとんどの病気での入院は60日以内で退院できるために、主流は60日のタイプとなっています。つまり、60日以上は保障されないという事です。しかし、「がん・心筋梗塞・脳卒中」などの三大疾病や先進医療技術を要する病気は、入院が長期にわたる場合があります。こうした事を前提に、特定の病気に対しては入院限度日数の制限を見直せる(制限なしなどの場合もある)保険があります。以下の表は厚生労働省の『退院患者の平均在院日数』をまとめたものです。

退院患者の平均在院日数▼

脳血管疾患や、神経系の疾患などは平均入院日数が60日を超えている事をご理解いただけると思います。

この図を見ると、平均した在院日数にはばらつきがあります。しかし。最低でも15日以上の在日がある事がご理解頂けるのではないでしょうか?15日間と言えば、半月にもおよぶ日数です。この期間が無収入となり医療費という費用だけが出ていく事を考えるとできるだけ、保証される期間が長く安心して治療できる期間を確保したいと思われると思います。保証される入院日数については、医療保険の種類に応じて様々ですので、こうした事もしっかりと判断材料にしていきましょう。

ポイント6:保険料の払込期間をどう選択する?

終身医療保険に加入した場合には、その保障は一生涯続いていきます。しかし、その反面で「いつまで保険料を払うのか?(保険料の払込期間)」を選択する事が可能です。

保険料の払込期間は以下の2種類となります。

1)終身払い(一生涯払い続ける事を意味します。)

2)短期払い(60歳・65歳までと自分が決めた期間を支払う事になります。)

当然ではありますが、月々の保険料は終身払いのほうが安くなります。これは、支払いを行う期間が長いからですが、目先の支払い金額だけではなく一生涯保険料を支払っていかないといけないという事を理解していきましょう。短期払いは月々の保険料は高くなります。その分、保険料の払込みが設定した期間で終りますので老後は保険料を支払いたくないという人におすすめです。どちらのタイプを選ぶのは自由ですが、長期的な計画として将来を見据えた判断を行う事が必要です。

ポイント7:保険商品ごとに保険料を比較する

【画像】http://ando-tire.comここまでの内容を整理していきましょう。例えば、特約などはあまり付加をせず、シンプルな内容で良いという結論になったの場合には、保険料は割安なもの選択にしましょう。実際に比較してみましょう。各保険社ともに、ベーシック(基本的な)な保険の内容はほぼ変わっていません。そうなれば、少しでも保険料が安い商品を選んだほうが良いといえます。そして、信頼できる会社のものが良いでしょう。それとは逆に、特約の内容も絞り込んだ場合には、各保険社によって特約でカバーできる保障の範囲が違ってきます。こうした事を踏ませて、保険料を比較する時の参考にしていきましょう。比較については、インターネットでも簡単にわかる会社もあります。しかし、問い合わせをしてみないといけない会社もありますので、一度、資料請求をしてからの方が比較する時間の余裕があるので、利便性は高いといえます。突然に医療保険会社に見積を依頼するよりも、予め比較できている方が内容の整理が出来ておけるので安心だといえます。

ポイント8:タイプの選択「掛け捨て型か貯蓄型」を選択

医療保険には「掛け捨て型」と「貯蓄型」の二種類がありますので、最初にその違いを整理してきましょう。

1)掛け捨て

途中解約をしたときに解約払戻金がないタイプです。契約している医療保険を解約しても、それまでに支払った保険料はまったく戻ってきません!単純に、保険料を支払ってい期間のみが保証対象となるシンプルな考え方のものです。

2)貯蓄型とは

毎月支払っている保険料が積立されてますので、「解約したときに払戻金がある」「ある一定の期間が来た時に10万円受け取ることができる」などといった保険料がお金が戻ってタイプとなります。

では、掛け捨てと貯蓄型はどう選ぶのでしょうか?

これは意見が分かれる所です。「掛け捨て」だともったいないと思われ「貯蓄型」がいいという人もいますが、現在、圧倒的に売れているのは断然シンプルで保険料が安い掛け捨てタイプです。選ばれる理由として、商品自体がシンプルな内容となっている事に加え、保険料が安いからです。各保険会社では、当然売れる商品を開発して販売しますので、以下のニーズとしてシンプルな商品を販売する傾向にあるといえます。でも実際には、貯蓄型の良い商品があまりないから、お客様は掛け捨てを選んでいるという事も当てはまるといえます。現在は、医療保険も人気商品化されているので、加入数が少ない貯蓄型の保険商品のライナップの変更よりも、掛け捨て型の方の充実に力を入れているのも事実です。その為、CMなどで見る物の多くも掛け捨て型となっているのが現状です。

もしも、貯蓄ができるような商品の加入を検討したい場合には、掛け捨てのものに比べて同じ保障内容なら保険料は割高になる点を注意して、

1)掛け捨ての商品に比べて、毎月の負担額にどれくらいの差があるのか?

2)将来、どれくらいの金額が戻ってくるのか?

について、確認しておきましょう。自分の必要とするそして、もし掛け捨ての方がお得だったら掛け捨てを、貯蓄型がお得だったら貯蓄型を選びましょう。

ポイント9:終身医療保険か定期医療保険のいづれか?

医療保険は、大きく分けると保険期間が「一生涯続く終身保険」と「期間が限定される定期保険」の2種類に分ける事が出来ます。では、そのどちらを選んだらよいのでしょうか?それぞれを選ぶためには、それぞれのメリットとデメリットを見ながら判断をしていくとよいでしょう。如何に、2種類に関するメリット・デメリットを整理していきますので、こちらを参考にして頂きたいと思います。

【終身医療保険のメリット・デメリット】

<<メリット>>

1)保険険期間が終身であるため、加入している利用保険を解約しない限り保障は一生涯続きます。

2)1)を踏まえ、契約が続いている間は保証が続きます。その為、原則的には更新などがありません。結果として、保険料が契約当時ままを維持する事が出来ます。ただし、途中で内容の見直しを行った場合には、それに応じた金額の変更が生じてきます。

3)将来にわたり、保険料が上がらないので一生安心していられる。

<<デメリット>>

メリットと反面の側面として、保険料は上がりませんが定期医療保険に比べ加入時の保険料が割高となります。

目安:20代の加入時保険料は、定期保険の1.5倍位が相場とされています。

定期医療保険のメリット・デメリット

<<メリット>>

1)保証期間が限定されているので、終身保険に比べ契約当初の保険料は割安ですむ。

2)1)に伴い、将来、より気に入った商品が発売されたら見直しがしやすい。

<<デメリット>>

1)保険期間が限定されているため、契約の更新の都度、保険料が上がる。

※保険期間が終了すると、そのまま保障を続けるときは更新毎に保険料が上がっていきます。

2)更新契約に制限がある。商品に応じて更新が80歳までしかできないなどといった制限がる保険商品もあります。

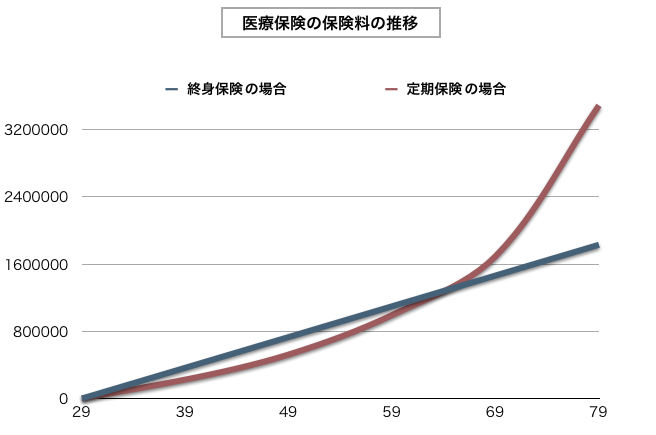

簡単に2種類のメリットとデメリットをご紹介しましたが、実は、最近のおすすめ医療保険に共通しているのは終身医療保険だけなのです。その最大の理由は、ずばり保険料が上がらないということです!医療保険という商品は、いわゆる現役世代だけが加入する物ではなく、高齢になっても必要なものなのです。リタイアを向かえるなどの高齢者にとっては、医療保険の保険料は上がらないほうが安心という人が多いという結果になります。注目して頂きたいのは、若い人は、その分、加入した際の安い保険料がそのままがらないという事です。これに対して、定期医療保険は確かに加入時の金額は安いメリットがありますが、期間が切れるたびに発生する更新で保険料が徐々に上がり負担が大きくなってくる点を検討される方が多くなっています。

男性が、29歳で医療保険に加入した場合の一例

こうして比べて頂くと分かる通り、平均寿命まで生きた場合には、最終的には終身医療保険の方が、生涯支払額が少なくなることが多くあります。ただし、定期医療保険は、はじめの保険料が安いなどメリットもある事もあり、年齢が若くて保険料があまり払えないけれど大きな保障がほしい、現役世代のうちに貯蓄に専念し老後の医療保険はいらないなどとう方にはお勧めとなります。

ポイント10:どこの保険会社を選ぶか

最後の決め手になるのは、どこの保険会社を選択するかという事になります。ご存知の通り、保険会社は複数ありますし、どこの保険会社も同じ様に見える方も多いのではないでしょうか?でも、一生の保証を得る為の会社選びですので慎重になる必要があるポイントになります。

しかし、この時代です。保険会社がいつまでも安泰であるとは言い切れないのが事実です。そこで、知っておきたい内容が以下にご紹介するものです。

もしも、自分が加入している生命保険会社の経営が破綻した場合には、加入している医療保険の契約がなくなるという事ではりません。「生命保険契約者保護機構」とう団体により一定の契約者保護が実施されます。この保護機構には、国内で事業を行うすべての生命保険会社が加入する義務を生じており、万が一、破綻した生命保険会社の契約を引き継ぎ「救済保険会社」あるいは「承継保険会社」に対して必要に応じて資金援助を行うなどの処置をしてくれます。

1)救済保険会社が現れた場合

破綻保険会社の保険契約は、「救済保険会社」により保険契約の移転、合併、株式取得により継続することができますが、契約書の更新などが生じる場合や商品名が変わる場合があります。2)救済保険会社が現れなかった場合

破綻保険会社の保険契約は、「承継保険会社(保護機構が設立する子会社)」に承継されるます。または、「生命保険契約者保護機構」自らが引き受ける事で、破綻後も継続することができます。

【画像】http://mt-ari.at.webry.info/201206/article_3.html

如何でしょうか?医療保険を選ぶ際のポイントを10のカテゴリで整理させて頂きました。おすすめと紹介される商品の中から、より自分にあった商品を選ぶと同時におすすめの中からも自分よりあった商品を作る特約などの内容までを掲載させていただきました。おすすめとして紹介されている商品は今のニーズに備えた商品となりますが、全てがすべて自分にあった内容ではない場合もあります。そこで、今回ご紹介した内容を基に、おすすめの医療保険からより自分にあった商品を選んでいただく。より、ニーズに近い商品としていくなどをご検討していただきたいと思います。是非、なっとくする医療保険選びの参考としてください。