男性と女性で比べると、どうしても保険料の支払い金額が少ない日本。どうしてそうなるでしょうか。

今の時代は女性が輝ける時代。すでに専業主婦は夢の世界とも言われています。そうした時代の中で女性が持つ責任は格段に増えてきています。

しかし、もしもの場合の備えをちゃんとしている人は意外と少ないのです。子育てや介護を頑張る女性だからこそ、「もしも」の備えもきちんとしていきたいもの。

そこで、今回は「妻に保険が必要かどうか」「どんな保障が必要なのか」についてをご紹介していきます。是非、妻でも安心できる備えをしていきましょう。

妻として、母として、娘として、女性だから担う大きな役割。その役割を果たしている女性におくる記事です。

目次

1:専業主婦は夢の世界?

1-1:減少する専業主婦割合

1-2:働く女性の収入分析

2:妻には保険が必要か?

2-1:なぜ、妻に保険が必要なのか?

2-2:必要な保険金の考え方

2-3:保険金受取額の目安

3:ここは知りたい皆の懐事情(保険料の世帯平均)

4:押さえておきたい「公的保障の違い」

4-1:妻は夫と違う

4-2:注意するのは「住宅ローン」

5:専業主婦でも保険は必要?

6:保険料の税金処理

6-1:支払い先を夫にする

6-2:生命保険控除の申請方法

7:こちらが大人気。妻にお勧めする保険商品

8:まとめ

目次

1:専業主婦は夢の世界?

「腰掛社員」「結婚するまで仕事をする」・・・なんて、以前ではドラマでも多く聞かれたセリフです。しかし、今はどうでしょうか?「結婚しても仕事をする」「働くなら育児休暇をとれる会社で」なんてセリフの方をよく聞く時代となりました。実際に、専業主婦をするのは現実的にも厳しい時代ともなったと言われています。まさしく「専業主婦は夢の世界」なんてことも言われる時代を、少し整理していきましょう。

1-1:減少する専業主婦割合

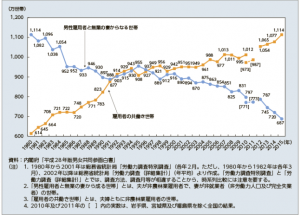

現在は、専業主婦の割合が低くなったと言われています。でも、その実態を知らない人も多いのが現状です。そこで、こちらの図を見て頂きたいと思います。

こちらの図を見て頂くとご理解頂ける様に、専業主婦の割合は年々加工しています。

この図で分かる通り1998年ごろから専業主婦と共働き世帯は逆転しています。

しかし、女性の多くは専業主婦に憧れているのです。以前行われた意識調査では、専業主婦になりたい理由は大きく4つあると発表されました。

専業主婦なりたい理由①|家事に手を抜きたくないから

最も多い理由がこちらです。

実は、この理由は日本女性だから上位に上がる理由と解説されています。生まれ育った環境にも影響されると言われていますが、掃除や食事に拘りを持ち、素敵な奥様をしたいと思う女性に多い理由となります。旦那様やお子様には手料理を振る舞いたいと思うのは女性ならでは。そうした願望が強い方は専業主婦に憧れを持ちます。結婚後は旦那様を支えたいと思う方もそうです。

専業主婦になりたい理由②|働きたくないから

従来よりあった理由の1つですが、今はこの理由も顕著になってきています。以前であれば、「一生涯、働ける場所がない」という理由を唱える人がいたのですが、今は、「働きたくない」という意思がある状態に変化してきています。こうした方は、お相手にも収入面での希望を強く持っています。

専業主婦になりたい理由③|毎日をゆっくりと過ごしたい

独身時代は思い切り仕事をしたから、結婚したら時間をゆっくりと使いたい。など、思い切り仕事をしてきたキャリアウーマンが希望する理由です。

専業主婦になりたい理由④|子育てに注力したい

お子様を大事に、そして、気持ちにも余裕を持って子育てをしたいという方が多いのも事実です。女性の場合には、子育てがひと段落するまでは仕事との両立をしていく時間が長くなります。あくせくするのではなく、しっかりと子育てや教育をしたいと願う女性は多いのです。

以前と比べて、「結婚したら家庭に入る。」こういう図式は成り立たなくなりました。それらは、環境、収入面などいくつもの理由があります。実際に、家計的な問題で専業主婦は出来ないと回答する人が多く、金銭面での課題が多きいのが実情です。しかし、以前と比べ専業主婦を望む女性も少なくなり、働くのが当たり前という考え方も定着してきています。子供の夢を聞いても、「お嫁さん」と応える子は格段に減っており、専業主婦は既に夢の世界の事になっていきています。

1-2:働く女性の収入分析

実際に、働く女性が得ている収入を見ていきましょう。

こちらの図は、女性の収入TOP20の職種と年収です。この図では、女性はかなりの収入を得ていると思う方が多いのではないでしょうか。

今度は、こちらの図を見てください。契約形態別に見た平均です。今回ご紹介した2つの図からいえる事は、女性も頑張れは高収入を得る事ができるという事です。こうした環境変化がある中で、女性は働き手としても妻、母としても日々頑張っているのです。

2:妻には保険が必要か?

女性が持つ役割は、働き手、妻、母と複数の顔を持ちます。しかし、なぜか女性の保険加入率は低く、保障も男性と比べて低いのが現状です。

では、妻となってしまえば保険は不要なのでしょうか。

2-1:なぜ、妻に保険が必要なのか?

「妻には保険が必要ですか?」という質問が多くあります。

それに回答するのではあれば、答えは「必要です」になります。

その理由は何なのでしょうか?一般的に、共働きの場合には男性の方が収入が多い場合がほとんどです。しかし、現在はその傾向にも変化が訪れています。そして、共働きの女性と専業主婦の場合でも、「妻」という存在が病気やケガ、万が一のことがあった場合にはどうでしょうか?もしも、「癌」という病気になった場合に、医療費は男女の性別で変わるでしょうか。薬代は?性別で医療費に変化はありません。そして、食費などに変化はあるのでしょうか。これも、妻が病気になれば自炊ができず外食が増える為、生活費は増加する事が予測されます。家事全般についてもそうです。子育てと看病をしながら、夫だけで全ての事をするのは難しいというのが想像できると思います。

つまり、妻という存在に何かあれば、家庭は大変になるという事です。しかし、収入の軸を夫が担っている家庭が多く収入の軸がぶれるケースと比較して家計に影響が少ないとして、従来より妻に対しての保障を少なくする家庭が多かったのも事実です。

先程も述べて様に医療費に性別での違いはありません。また、妻に何かあれば想像以上に出費がかさむ事を考えると必然的に何らかの対策を講じる必要性が見えてくるのではないでしょうか。繰り返しますが、「妻に保険は不要」という考え方は昔のこと。今は、「妻だからこそ保険が必要」という考え方を持つ必要性があります。

2-2:必要な保険金の考え方

では、具体的にどの様な保険を考えておく必要性があるかを見ていきましょう。

(1)生命保険

現在、共働きであれば家計の一部を担っていると考えるべきです。

そこで、万一の場合には、生活に支障が出やすい為、保険の必要性は高くなります。

しかし、専業主婦の場合には経済的な柱は夫になるので家計への営業が少なく必要性は低くなります。ただし、お子様が小さい場合には育児の負担をどうするか(家事代行などを活用するなど)を考える必要性があります。この時に気をつけたいのは、家事を誰がするのか。という事です。

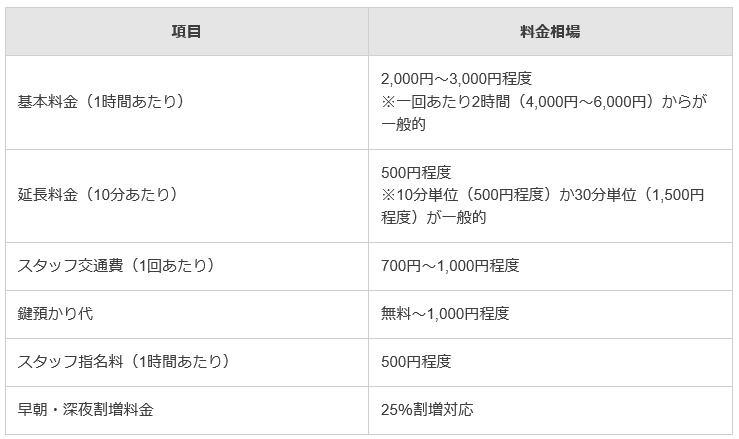

今、流行の家事代行サービスを活用する方法もありますが、結構します。

平均的な金額(相場)をまとめたモノがこの表です。

如何でしょうか。掃除・洗濯をお願いすると2時間程度はかかります。それだけで、5,000円程度。買い物、食事を頼むと10,000円。これが毎日、または、週何度か発生すると考えれば、どれだけ家計を圧迫するかがご理解頂けるのではないでしょうか。

実際に、妻が日々している家事には、これ以上の価値があるとされています。こうした事に対応するには、何らかの保障(金銭的補填)がないと一般的家庭には厳しいと言えます。

(2)医療保険(がん保険)

現在、日本の死亡理由として挙がっている「がん」をはじめとする治療に関する保障です。基本的には、医療保険での保障を受ける事ができますので、高額医療保険制度などを活用しある程度までは治療費等が抑えらる仕組みとなっています。

目安としては、貯蓄額が2~300万円程度あれば、急いで加入する必要性はないと言えます。ただし、長期入院となった場合、通院治療となった場合には意外な所に費用が発生します。

また、妻として家事もできないため、家の事をどうするかも課題となります。通院治療の場合には、交通費なども含め、想定以外の費用がプラスされると考えて準備する必要性があります。目安として、がんであれば300万程度の治療費は必要と考えておいてください。

実際に治療に必要な金額は、やはり300万程度は確保しておきたいものです。実際には、多少の生活費をここに含んでいても問題ないと思います。これは、一家の大黒柱に対しても同様のです。仮に夫が大黒柱である場合には、収入が減る。妻であれば支出が増えると考えて頂くと分かり易いと思います。

意外と認識していないのが、妻の病気等で発生する家計の圧迫。実際に、普段やりくりをしている妻に家計はまかせっきりという方も多いのがいまの日本です。生活費、食事のやりくり。貯蓄や掃除、食事や買い物。

実はこうした妻のもしもで、家計が厳しくなるという現象は現代だから生じているのです。以前であれば、一緒にどちらのご両親と生活をしているご家庭が多く、もしも妻が入院してもご両親の応援を得る事ができていました。しかし、現在は核家族化。夫がすべてをまかなうのは本当に大変なことです。こうした環境変化も妻の保険加入が必要と言われる時代を作ってきているのです。

2-3:保険金受取額の目安

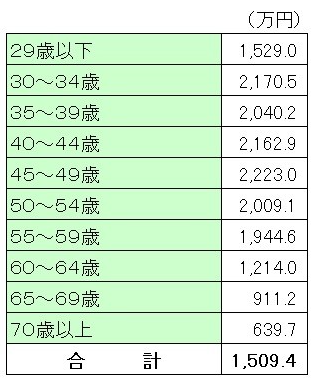

妻の保険を考える上で必要になるのが、受取金額の「目安」です。あくまで1つの目安ですので、各ご家庭の事業により変動するものとしてお考えください。こちらの図をご覧ください。一家の大黒柱に対しての、保険金受取金額の目安です。妻の場合には、ここから7割程度と言われています。しかし、それで足りるか…については疑問の声も上がります。(図 年齢別死亡時の死亡保証金)

例えば、妻が「がん」となり子様の面倒や家事ができない場合には家事代行を依頼する必要性があります。この場合、前述している表を基に試算をしてみましょう。

週3日×3,000円×5時間×12か月=540,000円

が、年間で必要な金額となります。これに医療費を加えると年間で150万円程度が必要だといわれています。これ以外にも、食費の増加などを考慮すると年間で200万円程度の費用が別途必要となる計算となります。公的な医療制度を最大限に活用したとしても、年間で100万円程度は御家庭で準備をする必要性があると考えて頂きたいと思います。

しかし、時には一年で終わる事はありません。その費用を貯蓄で賄うのか、それとも保険で補填できるかは大きな違いになります。この様に、妻だから夫だからという事ではなく家族に負担を掛けない為に保険という商品を活用する事が必要な時代となっているのです。

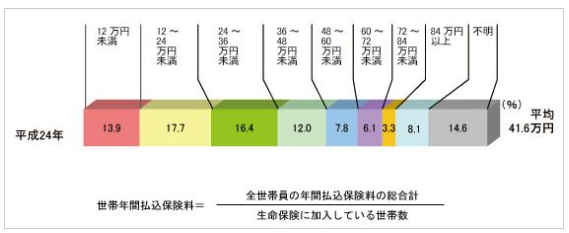

3:ここは知りたい皆の懐事情(保険料の世帯平均)

でも、本当の所、みんなはどの程度の保険料を支払っているのでしょうか?これも、大勢の方に興味がある部分ではないでしょうか?自分達は、平均か、それとも多いのか。これからの保険料を支払う際に1つの目安となるのが、この世間相場ではないでしょうか。では、実際にどの程度かを見ていきましょう。自分達は、平均と比べてどうなのでしょうか。

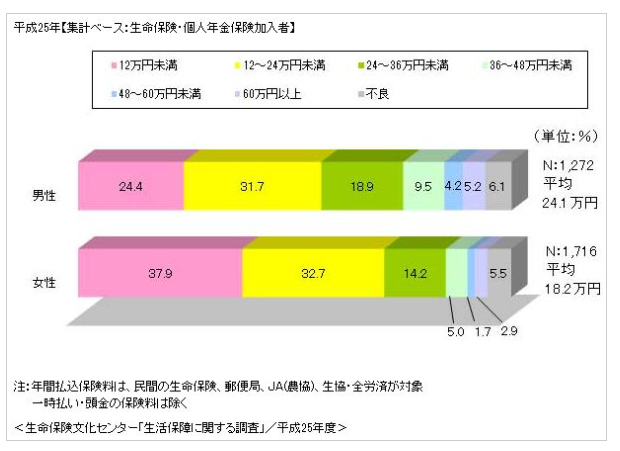

こちらの図を見てください。家族の人数や家計の状態により様々ではありますが、全国的な平均を示したのがこの図となります。ここで、注目する点は、やはり女性の方が金額が少ない点でしょう。世帯での平均はどうなっているのでしょうか?

こちらの図を見てください。家族の人数や家計の状態により様々ではありますが、全国的な平均を示したのがこの図となります。ここで、注目する点は、やはり女性の方が金額が少ない点でしょう。世帯での平均はどうなっているのでしょうか?

世帯での平均は、1つの指標でしかありません。

いくら払えばいいという事ではなく、自分達が必要としている保障を受けるには、どの程度の負担額が必要であるかという事です。実際に、平均となっているこちらの図の金額で大変満足、十分と思っている方は実は少ないのです。

確かに、大きな保障を得ようと思えば、その分だけ負担額は大きくなります。繰り返しになりますが、実際に負担できる金額は希望の金額ではない事が多いという事です。支払い続けれる金額を見極め、継続して支払いを続けれる事が大事なのです。

5:専業主婦でも保険は必要?

では、今度は主婦の中でも「専業主婦」について考えていきましょう。以前では「専業主婦には保険は不要。」と言われてる事が多かったのを覚えている方も多いのではないでしょうか。実際に、働いていない専業主婦は働いている男性(ご主人)に比べて保険の必要性が少ないとされてきました。この考え方は、今も実際に残っています。

しかし、本当にそうでしょうか?既にご紹介していますが、主婦はとても大変な仕事です。家族の健康管理、家事など様々な仕事を24時間、365日間休まずしています。それは、専業主婦でも同じです。もしかすると、専業主婦の方が家事専任の為、大変かもしれません。では、その専業主婦についても保険の必要性を考えてみましょう。このリストをチェックしてみてください。専業主婦が居なくなった場合におきる事です。

【チェックリスト】

◇朝、子ども達を起こすのは誰?

◇子ども達を着替えさせるのは?

◇子ども達にご飯を食べさせるのは?

◇家族の食事を作れる?

◇使った食器を洗うのは?

◇食器を片づけるのは?

◇ゴミを出すのは?

◇ゴミを識別するのは?

◇毎日の千悪をするのは誰?

◇食材の買い物をするのは?(献立や買い物リストを作る事を含む)

◇子供達の送り迎えは?

◇部屋の掃除(お風呂やトイレも)は?

ざざっと洗い出しをしてみました。

如何でしょうか?こうした事を誰が実際に変ってするのでしょうか。専業主婦に万が一の事があった場合に、こうした家事を誰かが行わなければいけません。ご主人が仕事をしながら、これらの事を今までの生活同様にするのは難しいという事が理解できると思います。冒頭でもご紹介しましたがこうした不測の事態に備えるのが保険です。つまり、専業主婦にもしもの事があればそれを家事代行サービスなどを利用して対応する必要性があり、そうした家計の負担に対応するのが保険だという事。結果的に専業主婦も大黒柱と同様に保険での保障が必要という事になります。

6:保険料の税金処理

ここまでで、主婦も主な収入源を持つ大黒柱と同様に保険への加入が必要である事をご理解頂けたでしょうか。とはいえ、少しでも負担額を抑えたいのが実情ではないでしょうか。こうした事を踏まえて、保険商品の税金処理についてもご紹介していきましょう。少しでもお得に、そして、少しでも有効に保険商品を活用していきましょう。

6-1:支払い先を夫にする

そもそも保険の契約には「契約者」「被保険者」「保険金受取人」が登場します。

契約者=契約の一切の権利と義務を持った人のこと。

被保険者=保険の対象とされる人のこと

保険金受取人=契約者から保険金の受け取りを指定された人

まずは、それぞれの違いを理解しておきましょう。そして、被保険者が死亡した場合のみに保険金が受け取れる保険を「死亡保険金受取人」。満期保険金も受け取れる保険では「死亡保険金受取人」と「満期保険金受取人」を指定することになります。

そして、契約者と保険金受取人(死亡保険金受取人も満期保険金受取人も)は、特定の種類の保険を除いて、被保険者の同意と保険会社の承諾があれば変更することもできます。この前提を踏まえて、少し整理して理解しておきましょう。本来であれば、「保険料払う人=契約者」の図式が一番、自然な形であるといえます。

まずは、契約者の名義を妻から夫へ変更します。こうする事で、夫の保険金控除を受けやすくなります。保険控除(生命保険控除)の申請方法については、次の項目でご紹介します。外からの収入がない専業主婦の場合には、生命保険控除の申請をする方法がありません。そこで、こうした名義を変更する事で申請対象になる様に工夫する事ができます。少しの手続きで控除を受けれる様になるのです。ちょっとした事ですが、お得になるのは事実ですので今一度、こうした事を見直してみましょう。

6-2:生命保険控除の申請方法

では、今度は実際の「生命保険控除」を受ける方法についても見ていきましょう。

サラリーマンの場合には、年末に会社から「源泉徴収」の提出を求められます。毎月のお給料では、仮の計算で税金を納めておりこれを清算する事が目的です。この清算にいくつかの項目を申請する事になります。

「生命保険料」「年金」そして「医療費」です。ここで注意するのは、「生命保険料」と支払っているモノには「新」「旧」の区分が存在している事です。実際に年末(12月)になると加入している保険会社から申告用の通知が届きます。

この通知の内容を申請する事になります。しかし、支払っている金額を全額申告できるという事ではありません。上限額があるという事も理解しておきましょう。では、もう少し詳しく見ていきましょう。

6-2-1:生命保険控除とは|おさらい

生命保険料控除(せいめいほけんりょうこうじょ)とは、支払っている生命保険料、介護医療保険料、個人年金保険料について年末調整時に申告を行う事で減税を受ける事ができる制度です。

この申告を行う事により「所得税」と「住民税」が減額される事になります。

会社員なら「年末調整」、個人事業主なら「確定申告」する事により手続きが出来ます。実際には、新契約(平成24年1月1日以後に締結した保険)と旧契約(平成23年12月31日以前に締結した保険)で分けられており、期間によっては控除の対象とならないものもあります。この新旧の区分は保険会社からの申告で区別する事ができます。

6-2-2:申告できる対象とは

申告できる商品にも種類があります。生命保険料控除の種類は3種類です。その対象を整理していきましょう。

①一般生命保険料

これは、一般的な生命保険契約のことです。民間の生命保険会社との生命保険契約、農業協同組合などの生命共済、などがこれになります。

②介護医療保険料

新制度によって加わった対象です。医療費に対して保険金が支払われる契約、疫病や身体の障害などに対して保険金が支払われる簡易保険契約などが対象となります。ただし、対象にならないものとして傷害保険や5年未満の契約、貯蓄系の契約です。40歳以上の方は、お給料から介護保険料が引かれています。そして、今後の介護の必要性に備えていくという現代ならでわの対応策なのです。

③個人年金保険料

個人年金保険として加入しているモノです。年金の受取人が、保険料を払い込む人もしくは配偶者となっている必要がありますが、今の現代だからこそ必要不可欠になる保険だからこそ、備えを開始している人が多いのではないでしょうか。コツコツと積み立てる事で老後の備えを行う事になります。

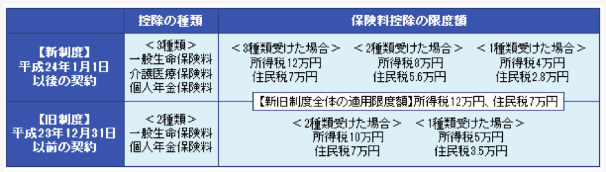

6-2-3:新旧の制度について

意外と知らない新旧の制度についても整理していきましょう。生命保険料控除の仕組みは、平成22年度の税制改正で制度が変わりました。これを受けて平成24年1月1日以降に契約した生命保険などの保険は新制度として扱われ控除が適用される様になりました。これにより保険の内容自体が変わったのではありません。平成23年12月31日以前の契約を旧制度、それ以降を新制度と区別する事になっているだけと考えてください。ただし、取り扱いには違いが出ています。その違いもここで整理しておきましょう。

【新制度】

新制度は、「一般生命保険料」「介護医療保険料」「個人年金保険料」について、それぞれは最大で4万円の適用限度額が設けられています(所得税の場合)。住民税の場合はそれぞれ2万8千円となり、所得税と住民税では控除額が異なります。

【旧制度】

旧制度の場合は所得税の最大適用額が、新制度前に契約している「一般生命保険料」「個人年金保険料」が対象となります。最大の適用額はそれぞれ5万円。住民税の場合にはそれぞれの最大適用額が3万5千円となります。

【限度額】

もう1度、新旧の制度で受けれる限度額について整理していきましょう。生命保険料控除の金額は「一般生命保険料」「介護生命保険料」の控除額を合計したものになります。下の図を見てください。

この図は、新旧制度それぞれの合計金額を整理したものです。この図を見て頂ければわかる様に、

新制度=3種類の合計で12万円(所得税)、7万円(住民税)が最大の控除額

旧制度=2種類を合算した控除の限度額が10万円(所得税)、7万円(住民税)

となります。単純に見ると新制度の方がお得に見えます。しかし、両方の合計を控除できる点も忘れてはいけないポイントです。

7:こちらが大人気。妻にお勧めする保険商品

妻が入ると良いと大人気の保健がこちらです。

◇保険名 アフラック ちゃんと応える医療保険EVER

◇特徴

特徴1|帰り入院など短期の入院をしっかり保障

⇒5日未満の入院なら日帰り入院(入院日と退院日が同一の入院)の場合にも、一律で入院給付金日額×5日分が保障されます。

特徴2|短期の入院にしっかり備える

⇒特約を加えることで入院初期にかかる費用にも一時金で備えることができます。

特徴3|入院一時金特約

⇒1回の入院につき5万円の一時金を受けることができます。

回数無制限※2で保障します

特徴4|通院への備え

⇒病気やケガの入院前後の通院治療までも保障。日帰り入院などの短期入院後の通院治療も安心(通院ありプランの場合)。入院前60日以内の通院を保障し、その上、退院後120日以内の通院も保障。

⇒入院と同様に通院も手厚く保障。

従来、入院給付金日額の最高6割(または6,000円のいずれか小さい金額)の保障の通院給付金が、入院給付金日額と同額まで保障されます。

これだけではない特徴があります。それは、比較的【安価】であるということです。夫婦だけの場合は別ですが、子供が生まれた後などに沢山の保険料を支払う事は難しい場合もあります。こうした際に、少しでも安価で保障の多い保険を選びたいのは誰もが同じです。そうした事も考慮すると、こうした保障と保険料のバランスはとても大切なポイントになるのです。そこで、選ばれるのがこちらの保険商品です。他の商品を選ぶ際にも、家計とのバランス、保障内容のバランスを是非、意識してください。

8:まとめ

いかがですか?主婦、専業主婦ともに保険は不要と思っていてはいけません。

主婦が病気やケガをすると本当に大変な事がおきます。家事をするのは誰か?子供の世話をするのは?掃除をするのは?いつもの生活が当たり前になっていませんか。その生活を維持できる力は、主婦がいてこそです。

だからこそ、主婦のもしもの際に備える事が大事なのです。これは、一家の大黒柱と同じです。家族の誰もが同じということです。家族は皆が元気である事が大切である事は言うまでもありません。その中でも主婦が持つ力や役割はとても重要であるという事を改めて考えて頂きたいと思います。

確かに、収入の主軸ではないかもしれません。しかし、だからといって病気にならないか?といえば違います。家族が病気になったり怪我をした際に看病をするのも主婦の仕事。

そうです、一家に何かあればそれを守っているのが主婦なのです。だからこそ、妻に、主婦にも備えが必要になるのです。以前より、主婦や妻は保険への加入も後回しにされてきました。しかし、時代は変り主婦、妻も前線で働きながら家事をしているご家庭が増えてきました。こうした事も踏まえ、1つの収入源でもあり、家族の笑顔の為に頑張っている女性たちを応援する時代となりました。

従来とは違い、男性と女性で保険の加入に差別を付ける時代は終わったといえます。女性だからという考え方は今も残っていますが、それは僅かといえます。今は、男性と女性は対等でかつ、支え合う存在です。家庭でも同じ。男性と女性で役割は違いますが、それぞれが妻として夫としての役割を担う必要があります。こうした背景もあり、今、主婦や妻に対しての保障、備えを十分に行うべきという考え方が増えてきています。家庭の経済状況により完全に希望通りの保障を得るだけの保険料を支払えない事もありますが、まったくの備えをしないわけにはいかないのです。

冒頭から何度もお話していますが、主婦に何かあった場合にその代わりをご家族の誰か一人だけで対応するのは難しいほど、主婦、妻は忙しくしています。家事代行を依頼しても、費用が掛かります。もしもの場合には、安心して治療などに専念できる為にも、備えをしておくべきです。妻、主婦としての役割は家事をするだけではありません。元気であれば、家族も元気に。病気であれば、家の中がしずんでしまうムードメーカーでもある存在は、何にも変われないという事です。今、まさに主婦や妻としての「家事」という仕事がみなおされている時だからこそ、その価値を理解し安心できる備えを準備していきましょう。