誰もが必然的に加入する「公的医療保険制度」について、じっくりと考えた事はありますか?日本の社会保険制度の基本となる公的医療保険制度についてじっくり整理してみたいと思います。実際には、その内容を十分に知らないために活用できない事もあります。知っていないと活用できない事もあるので、今回は公的医療保険制度についてしかっかりと整理していきたいと思います。知っておく事が利用の第一歩になります。ここでご紹介する事を読んでいただく事から始めていきましょう!

目次

1:社会保険制度の歴史

日本の公的医療保険制度には歴史があります。その歴史から見ていきましょう。

1-1:公的医療保険の歴史

ここでは、医療保険そのものの歴史について、高校で学ぶ政治経済のレベルでの知識を簡単に整理しました。もちろん、社会保険制度の歴史を知らなくても問題にはなりません。しかし、今ある社会保険制度は人間が長い時間をかけ見直しされ確率した精度でもあります。それを理解する事は、その意味や重さを十分に理解できるのではないでしょうか?

そして、医療保険を含む社会保険(医療保険の上位に位置する概念)精度は、社会保険制度の1つの柱として位置づけられています。日本における社会保険制度は5つの保険から構成されている事を理解しておきましょう。

【5つの保険】

1)医療保険 2)年金保険 3)労災保険 4)雇用保険 5)介護保険

この中の1)医療保険、2)年金保険、3)介護の保険を狭い範囲での「社会保険」と呼びます。また、4)雇用保険、5)介護保険の2つを「労働保険」と呼んでいます。こうする事で、その機能を整理する事が出来ます。これは、それらの保険制度の中身から区分けされている事を理解して頂ければと思います。

この制度が出来た基盤となるのが、世界に展開されている社会保険となります。こうした社会的な背景が今の日本の制度を構築する基盤となっている事も参考にしておきましょう。

1-2:世界の社会保険の歴史

【ドイツ】

世界で最初の保険制度が1980年代にドイツで生まれました。ドイツのビスマルクにより「飴と鞭(アメとムチ)」政策の一環として作られました。

・1883年 疾病保険

・1884年 労災保険

・1889年 年金保険

と作られてきました。日本の社会保険制度も、このドイツ ビスマルクの社会政策をお手本にしてスタートされました。ただし、日本独特の特徴があります。それは、「国民皆保険」=「国民健康保険」という考え方です。これは、日本独自の考え方により構築された考え方と制度となります。日本国民すべての為に考えられた制度と言えるでしょう。

2:日本の医療保険の歴史

【戦前】

日本で最初に作られた社会保険制度は、戦前にまでさかのぼります。1922年には、健康保険法が制定されました。しかし、その後、この法律は1927年に施行されましたが、この時は工場や鉱山などの労働者本人だけを対象とした内容となります。限られた人を守るためのものでした。そして、1938年には農山漁船の人を救済するための国民健康保険法が制定され、より多くの人を救済する事を目的とした制度が構築されました。

【戦後】

戦争が終了した後には、救済される範囲がもっと拡大されます。農業に充実している人、自営業者、零細中小企業の従業員にまで拡大されてきました。しかし、国民の約3分の1の人が無保険者となり社会問題として大きく検討され始めました。そこで、1958年には健康保険加入を義務つける法律としてて国民健康保険法が制定されより対象者を拡大し保証できる仕組みの構築が始まりました。こうした後に、1961年には国民健康保険を事業として全国の市町村で開始されます。ここで、わいゆる国民皆保険(誰もがいつでも同じ様に医療保険を受ける制度)が実現したといわれています。この仕組みは革新的な仕組みとして世界が注目する事となりました。しかし、注目されても、同じ制度を作り上げれた国はありません。日本独自の制度として、この制度は今も注目を浴び続けています。

【現在】

戦後に注目を浴びた国民皆保険ですが、今の時代になっても真似をし実現させた国はありません。しかし、この制度にも問題点があります。この制度での問題点は、現在も随時改訂をされていますが、現在にふさわし形や情勢の変動により、その仕組みの見直しも必要とされてきています。とはいえ、この制度を根本的に変える施策があるわけではありません。その為、現在の制度を如何に現代社会にあったものにするのか?、今後の未来につなげていくのか今後の課題となってきているのです。

2:公的医療制度の仕組み

今度は、公的医療制度の仕組み自体を理解していきましょう。保証が十分であるかを決めるには、まずその内容を知らなければいけません。そこで、今回は、主な仕組みについて整理していきましょう。

2-1:公的医療制度とは

公的医療制度が何か説明してください。

この様に問われると戸惑う人もいらっしゃいるのではないでしょうか?「公的医療制度」という言葉を知っていても、それを説明するのとは別です。では、「公的医療制度」とは何かを簡単に説明してみましょう。

【公的医療制度とは?】

公的医療制度とは、加入者やその家族など(被扶養者)が、医療の必要な状態(病気や怪我)になった際に、公的機関(国)が医療費の一部負担をしてくれるという制度です。日本では、すでにご説明した通り、すべての人が公的医療制度に加入することになっています。これが「国民皆保険制度」です。公的医療制度は、会社員などが加入する「健康保険」、自営業者などが加入する「国民健康保険」で保障内容が異なってきます。この違いにより、不足する保障が異なる場合があります。その為、民間の生命保険や医療保険商品を選ぶ際には、この違いを理解し不足している箇所を補う事に考慮して商品を選ぶ必要があります。尚、船員保険と共済保険は、健康保険に近い保障内容になります。

2-2:知らないと損をする6つの制度

公的医療保険を利用するかどうかは別のお話しとなりますが、自分自身が加入している「公的医療保険制度」この内容を知らないと損をする事があります。そこで、知らないと損をする6つの主たる制度について、ご紹介していきましょう。

制度1:高額医療保険制度があれば治療費の払い戻しがある

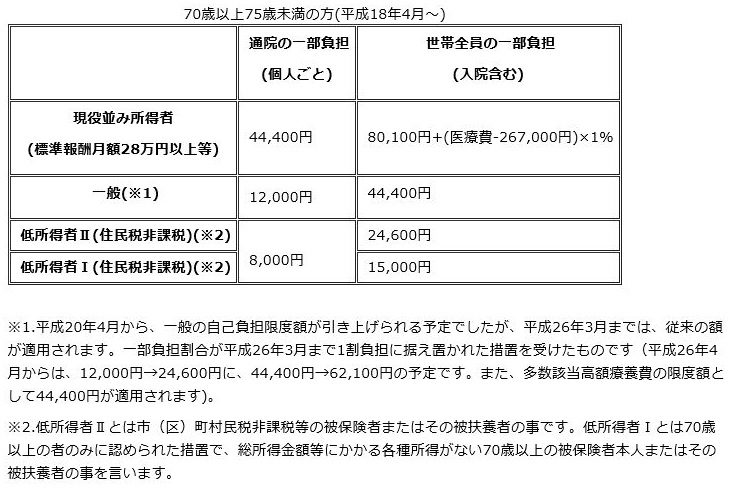

通常、通院などにより病院に行った場合には、窓口では70歳未満の現役世帯は3割の金額を負担(支払い)します。しかし、医療費が高額になった場合には、3割の負担であっても個人での負担金額が大きくなるために1か月の自己負担の上限が決められています。こうした、一定額を超えた場合に払い戻しが受けられる制度のことを「高額療養費制度」といいます。

参考例)高額療養費制度の計算方法

1ヶ月間に同一医療機関(同一の科)に支払った医療費の総額が(10割相当)500,000円だった場合⇒(3割負担の人の場合実際に支払った金額は150,000円)

(500,000円-267,000円)×1%=2,330円+80,100円=82,430円という計算がされます。(計算式は下記参照)

高額医療費として支給される金額は、150,000円-82,430円=67,570円となります。

この67,570円が還付されますので実質治療費自己負担は82,430円になります。

この様に、10割負担で支払う治療費が500,000円掛かるのが、実質自己負担82,430円で済む事になるのです。

特徴1:窓口での精算も可能

高額医療制度を活用し還付金が戻ってくる場合でも、一度、窓口にお金を支払うのが大変な場合もあります。しかし、そこも安心してください。

支払いを行う前に、予め「高額療養費限度額適用認定証」の申請を行い、交付された「高額療養費限度額適用認定証」を医療機関に提出しておけば、後から還付される高額療養費を見越した自己負担限度額のみの支払いで済むようになっています。ただし、70歳以上で低所得者でない方については「高額療養費限度額適用認定証」交付は必要ありません。通常の診療と同様に70~74歳の者は「高齢受給者証」、75歳以上の者は「後期高齢者医療保険者証」を窓口で提示することで、自動的に自己負担額のみの支払いを計算してくれます。こうした手続きについては、入院などをする前に病院の窓口で相談してみてください。手続きの方法などを詳しく説明してくれます。還付を受けるとしても、一時的な支払いはお財布に厳しい場合もあります。こうした事を知っておく事で負担を格段に下げる事ができるのです。

特徴2:家族での合算

実は、高額医療保険制度の対象は家族での合算できる仕組みもあります。1つの世帯で複数の人が同月に病気やけがをして医療機関で受診した場合、お一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合には、自己負担額は世帯で合算することができます。その合算した額が自己負担限度額を超えた場合には、超えた額が払い戻しの対象となります。ただし注意しておかないといけないのは、70歳未満の方の合算できる自己負担額は、21,000円以上になったものに限られています。しかし、70歳以上の方は自己負担額をすべて合算する事が出来ます。

<<合算対象のポイント!>>

70歳未満の人の場合には、受診者別の基準により、それぞれで算出された自己負担額(1ヵ月)が21,000円以上のものが合算対象となります。

|自己負担額の基準|

1)医療機関ごとに計算すること。同じ医療機関であっても、医科入院、医科外来、歯科入院、歯科外来になど、治療した科にわけて計算すること。

2)医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合には、薬局で支払った自己負担額を処方せんを交付した医療機関(科別)に含めて計算します。

制度2:3種類の健康保険が存在する

先程より国民皆保険制度のお話しをしてきました。この制度により、日本国民は公的医療保険に加入する事ができます。ただし、加入する健康保険には大きく分けて3種類ある事を理解しておきましょう。この加入している健康保険によって受けれる保障内容が異なってくるのです。

種類1:大企業なら各種健康保険組合に加入

サラリーマンは一般的に「健康保険証」を会社が発行し、お持ちになっていると思います。特に従業員がグループで数千人を超える大企業になると自社で健康保険組合を創立しており、より大きな保証が受けられる可能性があります。例えば、高額療養費制度の上限が低い入院の場合などには、入院給付金(給付金名はそれぞれで異なります)が受けられるなどです。

種類2:一般的な全国健康保険協会(協会けんぽ)に加入

全国健康保険協会(協会けんぽ)は各地域に支部がある団体です。主に中小企業の社員の人が加入しているため、この団体に属している人が圧倒的に多いといわれています。この団体は、非公務員型の法人となるため、職員は公務員ではなく民間職員である事も特徴の1つと言えます。

種類3:自営業の人なら国民健康保険に加入!

自営業のの人は、必然的に国民健康保険に加入となります。この国民健康保険は、全国の市町村が運営しています。その為、加入するときや脱退などの手続きは、全部、住所登録のある市区町村(役場)で行ってくれます。市区町村ごとに運営しているため保険料の計算方法も住む場所によって多少異なってくるので注意しておきましょう。引っ越ししたら、金額が上がった、下がったなどといった事があります。注意しないといけないのは、傷病手当金がないという事です。その為、怪我や病気をした場合の保証がないため、日常での備えをある程度はしておかないといけないという事にもなります。また、企業健保の場合には、半分を企業側が負担してくれますが、国民健康保険は全額が自己負担となります。金額によっては、個人の負担が大きくなる場合もあります。この金額ですが、年始に行われる確定申告などで金額が決まってきますので、正しい申告をしておく事が必要ですので注意しておきましょう。

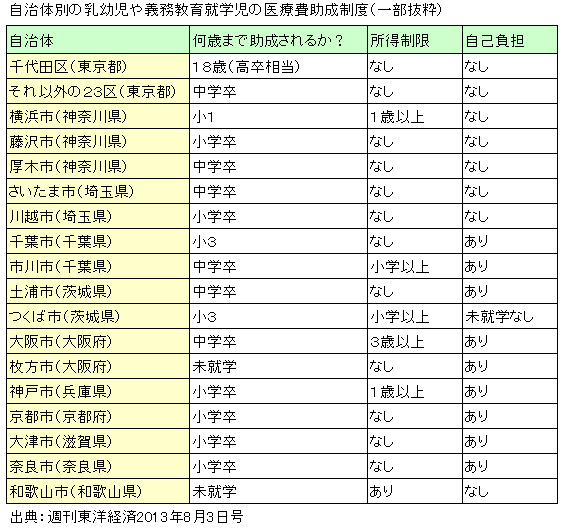

制度3:子供独自の医療費助成を知っておく!

市町村独自の施策として、一定年齢まで医療費を補助してくれる制度があるのです。しかし、市区町村によって対象となる年齢や、助成の内容、助成の仕方などが異なってきます。参考に下記の表をご覧ください。自分自身の市町村がどうした施策をとっているのかをしっかりと確認しましょう。

この図の様に、地域に応じて保証内容が異なります。同じ県でも「市」で異なる場合もありますので、ぜひ、自分の住んでいる地域での支援内容がどうなっているのかを調べておきましょう。特に、この制度は随時改訂される事があります。その為、うっかりとしていると制度の対象から外れてしまっている事もあるので、注意をしておく事が大事です。

制度4:出産にもうれしい制度があります!

人生のイベントの1つでもある、出産。しかし、それなりの費用が掛かってしまいます。これは、通常分娩の場合には「妊娠・出産」は健康保険が使えないために、全額が自費となります。こうした、 まとまった経済的負担(支出)の 軽減を図るために支給されるのが「出産一時金」です。

特徴1:出産一時金=42万円!

前述もしましたが、出産のときに健康保険から給付が支給されるのが出産一時金です。支給額は1児につき、「産科医療補償制度加入分娩機関(指定された場所で出産した場合)」で出産した場合は42万円(死産を含み、在胎週数第22週以降のものに限る。)となります。それ以外の場合は39万円が支給されます。もしも、 健康保険組合のある会社に勤めていると、さらに組合独自の付加金がプラスして支給される場合などもあります。

特徴2:出産手当金や会社を休む時に支給!

仕事をしているときの妊娠で、誰もが悩むのは出産のため会社を休むことです。この期間は、事業主から報酬が受けられません。こうした場合には、会社で出産手当金が支給されます。

この支給額は月給日額の3分の2相当額とされています。支給期間は出産日以前42日(多胎妊娠の場合98日)、出産日後56日間と定められています。報酬が出ている場合でも、3分の2未満の場合には差額が支給されるという保証制度となります。

こうした制度で、安心して出産が出来る事が出来るということになりますので、安心がでますね。こうした制度を知らないと損をする事が多々ありますので、参考にして頂きたいと思います。

制度5:介護でも保証がある!

誰もが避けれない介護の問題。介護となれば、負担が多いというイメージが多いのではないでしょうか?現在では、各市町村が介護を社会全体で支えていく仕組みとして、「公的介護保険が2000年4月」にスタートしています。その後、2006年には「予防」を重視して介護予防サービスが新たに加えられました。要介護状態になった場合、公的介護保険から保障が受けられます。ただし、注意点もあります。これは、この制度が誰でも介護サービスが受けられるという事ではない事です。年齢制限などをいった制度を受けれるという事ではないという事です。

特徴1:介護保険料は40歳から納税する

給与明細から、介護保険料が引かれるのが40歳からです。公的介護保険は40歳以上の人が全員加入して介護保険料を納めて成り立っています。ここで納めている介護保険料は、介護が必要になった時に所定の介護サービスが受けられる源泉となります。また、納税される保険料は市町村によって違いますので、注意しておきましょう。

特徴2:40歳~64歳までは支給要因に制限がある

65歳以上は「第1号被保険者」という括りになりまり、介護の要因を問わず保障を受ける事が可能です。しかし、40~64歳の人は「第2号被保険者」という括りとなり「第1号被保険者」と異なり支給要因が制限されます。第2号被保険者は、老化に起因する特定の病気(16疾患)によって要介護状態になった場合に限り、介護サービスを受けることが可能となります。

この16疾患は以下の通りとなります。

1) がん(末期)

2) 関節リウマチ

3)筋萎縮性側索硬化症(ALS)

4)後縦靱帯骨化症

5)骨折を伴う骨粗しょう症

6)初老期における認知症

7)進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

8)脊髄小脳変性症

9)脊柱管狭窄症

10)早老症

11)多系統萎縮症

12)糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

13)脳血管疾患

14)閉塞性動脈硬化症

15)慢性閉塞性肺疾患

16)両側の膝関節又は股関節に著しい変形を伴う変形性関節症

の、以上となります。難しい病名の様に見えますが実際には、病院などで聞くと正確な病名として教えてくれます。

特徴3:介護は7段階に分類される。

先程もご説明しましたが、介護サービスを受けるには「要介護認定」を受ける必要があります。この要介護認定は、介護の度合いに応じて「要支援1~要支援2」「要介護1~要介護5」の7段階に分けられます。また、公的介護保険の給付方法には、要介護認定を受けた利用者が1割の利用料を支払えば、「現物給付」による介護サービスを受けることもできます。

<<要支援は2段階>>

要支援1

- 食事や排泄などはほとんどひとりでできる。立ち上がりや片足での立体保持などの動作に何らかの支えを必要とすることがある。

- 入浴や掃除など、日常生活の一部に見守りや手助けが。必要な場合がある。

要支援2

- 日常生活を行う力は基本的には備わっているが、両足・片足での立位保持に不安定さがみられる。

- 清潔・整容、入浴、衣服着脱等の動作に関して、毎日ではないが週に数回程度の介護が必要とされる状態。

<<要介護状態は5段階>>

要介護1

- 日常生活を行う中で、入浴に関連する動作に若干の低下がみられる。

- 立ち上がり、両足・片足での立位保持、歩行に不安定さがみられることがある。

- 清潔・整容、衣類着脱、居室の掃除、薬の内服、金銭の管理等の行為のうち、最小限1つの分野で、少なくとも毎日1回は介護が必要な状態。

要介護2

- 入浴の直接介護、排泄後の後始末の間接的な介護を必要とする場合が、区分1よりも多くなる。

- 座位保持(両足が床につかない状態で)が不安定で、起き上がりも、自力では困難な状態。

- 社会生活の上では、薬の内服、金銭の管理に何らかの援助を必要とする場合も多くなってくる。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴などの行為で、最小限2つの分野で、少なくとも毎日1回は介護が必要とされる状態。

要介護3

- 入浴、排泄、衣類着脱、清潔・整容等の行為に対しての、部分的または全面的な直接介護を必要とする場合が、区分2よりも多くなる。

- 座位保持(両足が床についた状態)が不安定で、起き上がり、寝返りも、自力ではできない。

- 薬の内服、金銭の管理についても、区分2より援助が必要な場合が多くなる。

- 暴力・暴言、介助への抵抗、昼夜逆転等の問題行動がみられることもある。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴等の行為のうち、最小限3つの分野で、少なくとも毎日2回は介護が必要とされる状態。

要介護4

- 入浴、排泄、衣類着脱、食事摂取、清潔・整容の全般にわたって、部分的あるいは全般的な介護が必要である。

- 植物状態で意思疎通がが全くできない人も含まれる場合がある。

- 起き上がり、立ち上がりができない場合が区分3よりも多い。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴、寝返り、起き上がり等の行為のうち、複数の分野で少なくとも1日に3~4回は、異なる時間に介護が必要とされる状態。

要介護5

- 生活の全般にわたって、部分的または全面的な介護が必要な状態である。

- 嚥下に障害がある場合は、自力摂取が困難となり、それに伴う介護が必要となってくる。

- 自力での寝返り、座位保持はほとんどできない場合が多い。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴、寝返り、起き上がり、立ち上がり、立位保持、歩行等の行為のうち、複数の分野で少なくとも1日に5回以上は、異なる時間に介護が必要とされる状態。

等の定義がされています。

多々ありますので、参考にして頂きたいと思います。

制度6:働けない間を守る傷病手当

最も心配となるのが、収入の保証です。もしも病気で入院し、仕事ができなくなったら収入は当然ながら減ります。しかし、その心配を防いでくれるのが傷病手当金があります。業務外の病気やケガのために働けないで仕事を休み、給料が支払われなくなったり下がったりした場合には、その間の生活保障をしてくれるのが所得保障・休業補償の制度です。連続3日間欠勤が続けば、4日目から傷病手当金が支払われます。最大の支給期間は1年6か月です。この間の標準報酬月額の3分の2が支給されます。この制度を利用し病気、ケガで仕事ができず収入がなくなった場合、有給を消化して傷病手当金と貯蓄で生活をしていくことになります。

3:公的医療制度だけでは充分か?

ここまでご紹介した公的医療制度については、如何でしたでしょうか?いくつもの制度があるので、充分。もう大丈夫!と思われる方も多いのではないでしょうか?でも、本当にそうでしょうか?

しかし、公的医療制度にも落とし穴があります。それは、医療保険制度で保障される金額(給与など)には制限があります。こうした事を考慮していくと公的医療保険制度を活用するだけでは足りない部分が出てきます。この足りない部分は、健保保険と国民健康保険でも違ってきます。こうした事を全て整理したうえで、本当に必要な物が何かみつかっていくのではないでしょうか?

この不足分を補うのが民間の医療保険となります。しかし、これは、公的医療保険の不足分が不明であれば、無駄なものを契約してしまう事になります。公的医療保険制度は、誰もが加入している保険であるため、必ずしもすべてを期待、希望通りの補うという事ができるとは限りません。その為、どうしても自分の欲しい保障という点で相違点が出てきてしまいます。しかし、これは、公的医療保険を十分に活用できていない場合には、その差は大きくなるばかりです。まずは、自分が受けれる保障内容を理解しておく事。これが、最も大事になります。サラリーマンなどの場合には、会社の人事部や総務部といった場所にこうした保険に詳しい方がいる場合もあります。しかし、個人事業主などは、そうはいきません。自分自身で手続きを行う事ばかりとなります。当然ながら、市町村に窓口は設けられていますが、予めしっておけるかどうかという点は、保障を受けれるかの大きな分かれ道となる事も十分に理解しておきましょう。

今回は、基本的な公的医療保険制度についてご紹介してきました。この内容を整理する事が、今の自分にとっての保障内容が充分かどうかの判断をする材料となります。ここでご紹介した内容と前述の内容を参考にして、本当に自分にとって保障される内容が充分なのかを見極めましょう。しかし、この内容だけでNGやOKだけという判断を端的に行うのも、これも間違いの元です。

まずは、想定されるリスクを整理すること。例えば、月の収入(手取り)が幾らは必要であるか?それを、保証制度ではいくら補填されるのか?その差額は幾らになるのか?

こうした引き算をする方法などを用いて、実際に自分の貯蓄などと組み合わせて、何か月間は大丈夫、または、今から対策を得ないといけないなどといった判断をしていく事が現実です。しかし、これだけではなく不足するだけではなく、出ていく出費にも注意していきましょう。怪我や病気の場合に想定される入院費や治療費も考慮する事が大事です。こうした積み重ねをした検討の結果で、どこまで保障をおぎなう必要があるのか?又は、不要なのかについて考えていく事が大事になります。

こうした場合には、特に注意するのが過剰にならないこと。何もかもを補う事を考えてしまうと、検討する前から公的医療保険制度では不足する事になります。必要な物を最低限にし過ぎると足りない。そんな悪循環にならないために、程よいラインを考える事にも注力していきましょう。こうした事を考慮していく事が、自分にとって必要な公的医療保険制度が何であり、足りているか足りていないかを判断する事が出来る様になります。まずは、ご紹介している公的医療保険制度の基本的な事柄を整理し、自分が適用できるか、必要であるかについて整理していきましょう。その中から、自分の今後の保障について整理をしていく事が最適な方法を得る事になります。是非、一度、整理をしてみましょう。