松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

今貯蓄性をバッサリ切り捨てることで安い保険料を実現した、オリックス生命のFineSave(ファインセーブ)をご紹介します。

オリックス生命のFineSave(ファインセーブ)は、節約上手な人に選ばれ続けている人気の保険です。

この記事では、ファインセーブのメリットや、ファインセーブを活用した上手な保険の掛け方をご紹介します。

賢い保険の掛け方を知って、保険料の節約と安心の保障を実現しましょう。

- オリックス生命のファインセーブの基本情報

- ファインセーブの6つの特徴

- オリックス生命のファインセーブの利点を120%活かす契約の仕方

- ファインセーブは定期型掛け捨ての生命保険。

- ファインセーブは割安な保険料なのにも係わらず、最長90歳までの長い保険期間を得ることができる。

- 長期の保険をかけたいけれど、終身保険は保険料が高い、ライフスタイルに合わせて保険を見直したいという方にはファインセーブがおすすめ。

- オリックス生命の保険加入を検討したい人は、下記のリンクから簡単に無料で資料請求!

目次

オリックス生命FineSave(ファインセーブ)とは

ファインセーブは定期型掛け捨ての生命保険です。

掛け捨てなので、満期保険金や解約返戻金はありませんが、その代わり保険料が安く抑えられている点が特徴です。

まずはどんな保険なのか、確認してみましょう。

保障内容・特約

保障内容

| 保障内容 | |

| 死亡保険金 | 200万円~5,000万円(※1)の範囲内で、100万円単位で設定 |

| 高度障害保険金 | 死亡保険金と同額 |

| 特約 | |

| リビング・ニーズ特約 | 余命6か月以内と診断された場合、リビングニーズ保険金(※2)が支払われる |

※1:対面申込みの場合は5億円まで

※2:死亡保険金額から6か月分の利息・保険料を差し引いた額

契約可能年齢・保険期間・更新

契約可能期間

満15歳~満75歳

※15歳の人が設定できる保険金額は1,000万円が上限

保険期間

ファインセーブの保険期間は、「年満了」と「歳満了」から選択することができます。

| 保険期間 | 自動更新 | |

| 年満了 | 10年・15年・20年・25年・30年・35年 | あり |

| 歳満了 | 60歳・65歳・70歳・75歳・80歳・85歳・90歳 | なし |

※90歳を超える保険期間は設定できません。

更新

年満了を選択した場合、期間が満了を迎えると同じ保険期間・保険金額で契約が自動更新されます。

このとき、更新時点の健康状態は問われず、告知書の提出などは必要ありません。

同じ条件で更新すると満了が90歳を超えるという場合は、保険期間を90歳満了に変更して更新されます。

更新時は保険料が再計算されます。

年齢が上がった分保険料も上がるのが普通です。

更新したくない場合は、期間満了の2週間前までに保険会社に連絡します。

自動更新の前には案内が届くので、「知らないうちに更新されて保険料が上がっていた!」なんてことにはなりません。

保険料例

以下の表は、【保険金額500万円・月払い】の場合の月々の保険料です。

男性の保険料例

| 保険期間 | ||||||||

| 10年 | 20年 | 30年 | 60歳 | 70歳 | 80歳 | 90歳 | ||

| 契約年齢 | 20歳 | 815円 | 850円 | 955円 | 1,110円 | 1,280円 | 1,490円 | 1,685円 |

| 30歳 | 915円 | 1,125円 | 1,405円 | 1,405円 | 1,735円 | 2,140円 | 2,505円 | |

| 40歳 | 1,495円 | 2,005円 | 2,605円 | 2,005円 | 2,605円 | 3,365円 | 4,065円 | |

| 50歳 | 2,990円 | 4,055円 | 5,490円 | 2,990円 | 4,055円 | 5,490円 | 6,850円 | |

| 60歳 | 6,295円 | 9,110円 | 11,895円 | – | 6,295円 | 9,110円 | 11,895円 | |

| 70歳 | 15,795円 | 21,955円 | – | – | – | 15,795円 | 21,955円 | |

女性の保険料例

| 保険期間 | ||||||||

| 10年 | 20年 | 30年 | 60歳 | 70歳 | 80歳 | 90歳 | ||

| 契約年齢 | 20歳 | 600円 | 650円 | 720円 | 795円 | 860円 | 975円 | 1,150円 |

| 30歳 | 745円 | 860円 | 995円 | 995円 | 1,130円 | 1,335円 | 1,665円 | |

| 40歳 | 1,085円 | 1,305円 | 1,535円 | 1,305円 | 1,535円 | 1,925円 | 2,545円 | |

| 50歳 | 1,745円 | 2,140円 | 2,865円 | 1,745円 | 2,140円 | 2,865円 | 4,045円 | |

| 60歳 | 2,970円 | 4,390円 | 6,695円 | – | 2,970円 | 4,390円 | 6,695円 | |

| 70歳 | 7,350円 | 12,110円 | – | – | – | 7,350円 | 12,110円 | |

保険料の支払方法

払込回数

- 月払

- 半年払

- 年払

保険料はまとめて払うほうが割安になるので、おトクな順に年払>半年払>月払となります。

払込方法

- 口座振替:1回あたりの払込額は2,500円以上です。

- クレジットカード払い:契約者本人名義のカードのみ利用できます。

1契約の保険料が月払いで5万円超、または半年払・年払で10万円超の場合は、クレジットカード払いはできません。

ファインセーブのココがすごい!6つの特長

他の保険と比べた時の、ファインセーブの魅力を解説していきます。

割安な保険料

ファインセーブは、満期保険金や解約返戻金が無い代わりに、保険料が安く設定されています。

例えば、90歳満期のファインセーブと同社の終身保険「ライズ」(終身払い・解約返戻金有り)とを比較すると、保険料は1.5~3倍程度違ってきます。

最長90歳までの長い保険期間

ファインセーブの保険期間は、最長90歳まで設定することが可能です。

ここまで長い保険期間を設定できる定期保険は珍しく、長期の保障をしたい方には嬉しい保険と言えるでしょう。

最大5,000万円までの保険金

ファインセーブの売りの一つが、自由度の高さです。

保険期間もさることながら、保険金額も最大5,000万円と高額契約が可能です。

自営業の方など、家族に多めに遺す必要のある方にもおすすめです。

なお、対面申込みの場合は保険金額は最大5億円です。

医師の診査が不要だから、入りやすい

ファインセーブは、契約にあたって医師の診査を必要としません。

告知書のほか、年齢や保険金額によって健康診断結果通知書類が必要な場合もありますが、普段健康診断を受けている方であれば、保険加入のためにわざわざ病院へ足を運ぶ必要は原則的にありません。

![]()

健康診断結果通知書類とは、14か月以内に「健康診断結果通知書」または「人間ドック成績表」を指します。

病気でも事故や災害でも、同額の保障

生命保険の中には、災害や事故死の場合の保険金が高く設定してあるものもあります。

しかし、厚生労働省の「平成27年(2015)人口動態統計」によれば、死因の約87%は病気です。

![]()

ファインセーブは、病気でも事故でも災害でも、死因にかかわらず同額の保険金が支払われます。

高度障害に関しても同様です。

重い障害を負ったら保険料免除

生命保険は死亡のリスクに備えるために入るものですが、人生には「ケガや病気で働けなくなる」というリスクもあります。

不慮の事故によって障害を負った場合、ファインセーブではその後の保険料の払込みが免除されます。

![]()

また、対面での契約に限り「特定疾病保険料払込免除特則」を付けることができます。

これは、特定の病気(がん、心筋梗塞、脳卒中)にかかった場合に保険料の払込みを免除するというものです。

自由度の高さが売り!オリックス生命の資料請求(無料)はこちら!

気を付けよう!ファインセーブの注意点3つ

ここまではファインセーブの良いところをご紹介してきました。

ファインセーブにはあまり大きな欠点は見当たらないのですが、いくつか検討するうえで知っておくべき点があります。

貯蓄性は無い

ファインセーブは掛け捨てで、満期保険金や解約返戻金がありません。

![]()

解約返戻金付の保険の場合、想定外の事態でお金が必要になった場合、保険を解約して解約返戻金を受け取ることができます。

ファインセーブの保険料が安いのは、この「貯蓄性が無い」ということと表裏一体なのです。

ファインセーブは「死亡保障だけが目的で、納めた保険料が自分の手元に戻ってくることは無い」という点を理解して契約しましょう。

年満了の場合、自動更新毎に保険料が上がる

更新があるタイプの生命保険は、年齢が上がった分更新ごとに保険料が上がるのが普通です。

これはファインセーブに限ったことではなく、更新があるタイプの生命保険であればどの保険会社の商品でも同様です。

保険期間が短いほど、保険料は安くなります。

しかし、同条件で更新するのであれば、「初めから保険期間を長く設定しておいたほうが得だった」ということになります。

例を挙げましょう。

30歳の男性が、以下のようなファインセーブを以下のような条件で契約したとします。

| 保険金額 | 500万円 |

| 保険期間 | 10年満了 |

| 支払方法 | 月払い |

この場合、1か月の保険料は915円です。

したがって、10年間の保険料は、915円×12か月×10年=109,800円になります。

この男性がさらに自動更新をしたとします。

彼は40歳になっているので、1か月の保険料は1,495円です(保険料は変わらないものとして計算します)。

![]()

したがって、10年間の保険料は、1,495円×12か月×10年=179,400円です。

ということは、20年間で彼が支払う保険料は109,800円+179,400円=289,200円です。

一方、この男性が30歳の時点で20年満了の契約をしていた場合、一か月の保険料は1,125円です。

したがって20年間の保険料は、1,125円×12か月×20年=270,000円になります。

10年契約を更新するのに比べて、2万円弱の差が出ました。

もちろん、契約期間が長くなるほどこの差は開いてゆきます。

先のことを見通すのは難しいことですが、保険に入るときにはある程度のライフプランを立て、「その保険に何年間入る必要があるか」を考えることで保険料を節約することができます。

非喫煙者割引がない

生命保険でよく見られる「非喫煙者割引」(煙草を吸わない人の保険料を安くする制度)ですが、ファインセーブにはこの仕組みがありません。

非喫煙者の方にとっては、残念なポイントと言えるでしょう。

こんなあなたにおすすめ!ファインセーブの活用法

ファインセーブは、最長90歳まで保証が続く「歳満了」と、更新有りの「年満了」のどちらかを選択することができます。

それぞれのメリットを活かした使い方をご紹介します。

終身保険より安く、長期の保険をかけたい人

「長期の保険をかけたいけれど、終身保険は保険料が高い」と感じている方には、ファインセーブがおすすめです。

終身保険とは、文字通り終身(一生涯)にわたって保障を受けられる生命保険です。

言い換えれば、何歳で死亡した場合でも必ず保険金が支払われるということです。

葬儀費用など、「何歳で亡くなっても必ずかかるお金」への備えとして利用される場合が多いです。

![]()

一方、ファインセーブのような定期保険では、一定期間内に死亡した場合にのみ保険金が支払われます。

子どもが独立するまでの生計費など「一定期間内に亡くなった場合に必要なお金」への備えとして利用されます。

ファインセーブは最長90歳まで保険期間を設定することができます。

日本人の平均寿命は男性80.79年、女性87.05年で、90歳まで生きる人は男性で25.0%、女性49.1%と推計されています(厚生労働所「平成27年簡易生命表」より)。

![]()

90歳満了の保険を掛けた場合、保険期間中に死亡する可能性は結構高いですよね。

つまり、ファインセーブは終身保険より安い保険料で、終身保険に近い形の保障が可能なのです。

「90歳以降に死亡した場合は保険金が下りない」ことを割り切れるならば、終身保険の代替としてファインセーブの90歳満了を検討してみてもいいでしょう。

ライフスタイルに合わせて保険を見直したい人

ライフスタイルに合わせて保険を見直したいという方には、定期保険がおすすめです。

なぜなら、更新時に保険金額を減額したり、解約したりできるからです。

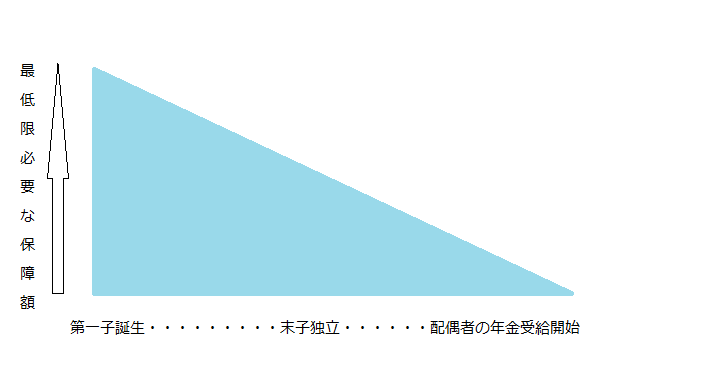

一般に、必要最低限の保障額は下図のようになっていると言われます。

独身または結婚して子どもがいないうちは、保険は必須ではありません。

子どもが誕生したら、その子が独立するまでの生計費・教育費等が必要な保障額です。

子どもが複数の場合、その分必要な保障額は大きくなります。

しかし、子どもが大きくなるにつれて、必要な保障額は小さくなっていきます。

子どもの独立後は、配偶者の生計費が必要保障額となります。

この金額は配偶者の収入によって異なります。

![]()

配偶者の生計費に備えておく必要があるのは、配偶者が年金を受け取る年齢に達するまでです。

必要最低限の保障額は、子どもの誕生を頂点にしてだんだん小さくなっていくのです。

そのため、保険はずっと同じ金額ではなく、金額を小さくしてゆくのが合理的だと考えられます。

保険金額を減額する場合、改めて告知書を提出する必要はありません。

したがって、若いうちに加入した保険を減額しながら続けるのが賢い保険の入り方だと言えるでしょう。

ファインセーブの利点を120%活かす契約のしかたとは

ここまで述べた内容を踏まえて、ファインセーブのメリットを活かすにはどのような契約をすれば良いのか、具体例を挙げて考えてみましょう。

保険料を抑えて、長い安心を

「長期の保障をしたい、でも、なるべく保険金は抑えたい」というあなたにはファインセーブの90歳満了がおすすめです。

日本人の平均寿命より長い期間の保障を受けられるので、終身保険に近い使い方が可能です。

例として、30歳男性が葬儀費用の保障をする場合を考えてみましょう。

日本消費者協会のアンケート調査によると、葬儀費用の全国平均は189万円です。

この費用をファインセーブで用意するために、以下のような保険を契約するとしましょう。

| 保険金額 | 200万円 |

| 保険期間 | 90歳満了 |

| 払込方法 | 月払い |

このとき、月々の保険料は1,002円です。

保険料は90歳まで変わりません。

ファインセーブを【保険金額200万円・保険期間90歳満了・月払い】で契約した場合の、保険金額と保険料のイメージ図

一方、同社の終身保険「ライズ」を同条件で申し込んだ場合、月々の保険料は2,470円です。

終身保険のほうが「90歳以降に死亡した場合でも保険料を受け取れる」「解約返戻金がある」という面でより安心感はありますが、保険料はファインセーブの約2.5倍です。

90歳まで支払ったころには、支払総額の差は100万円ほどになります。

終身保険を【保険金額200万円・終身払い】で契約した場合の、保険金額と保険料のイメージ図

必ず保険金が支払われる終身保険を選ぶのか、それとも保険期間は多少妥協して保険料を抑えるのかはあなた自身の考え方次第です。

必要な時に必要なだけの保障を

「必要な時に必要なだけ、無駄なく備えたい」というあなたには、更新のある年満了の活用がおすすめです。

最低限必要な保障額は子どもの誕生を頂点に下がっていきます。

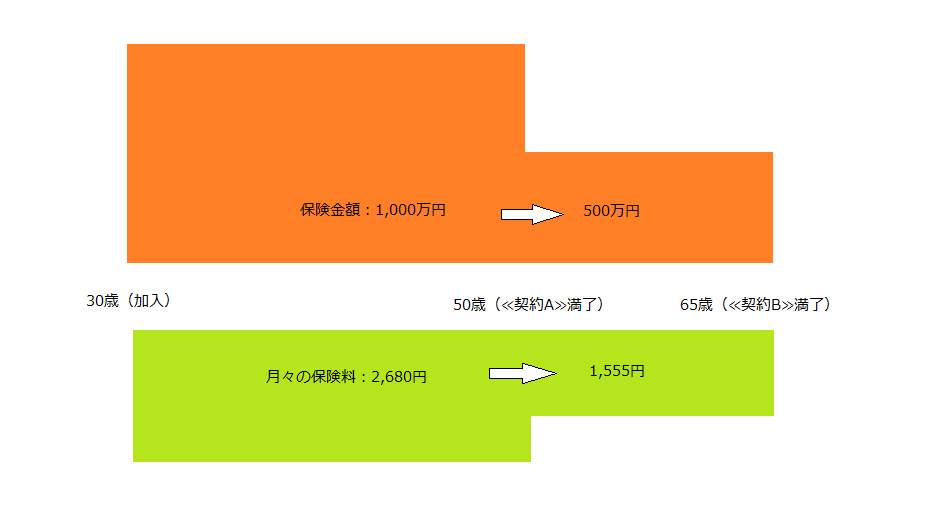

筆者のおすすめは、保険期間の異なる複数の契約をすることです。

例として、以下のようなニーズに答える保険を考えてみましょう。

Aさんは30歳男性

妻は30歳

子は1人で、0歳

子が成人するまでにAさんが死亡した場合、家族に1,000万円遺したい

子が成人してから妻が年金を受け取れる年齢に達するまでにAさんが死亡した場合、500万円遺したい

この場合、以下のように2件の契約をするのがおすすめです。

契約A

| 保険金額 | 500万円 |

| 保険期間 | 35年満了 |

| 払込方法 | 月払い |

契約B

| 保険金額 | 500万円 |

| 保険期間 | 20年満了 |

| 払込方法 | 月払い |

このときの月々の保険料は総額2,680円です。

20年経過後に≪契約B≫を更新しなければ、月々の保険料は1,555円になります。

もし20年経過後に「保険金額が500万円では少ない」と思うようであれば、≪契約B≫を更新することも可能です。

保険金額と保険料のイメージ図

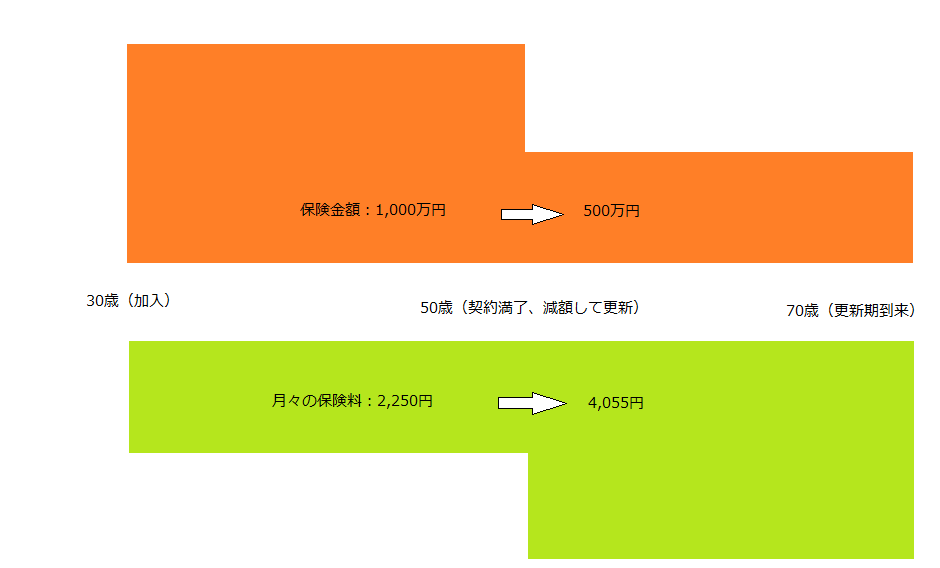

ここで、「どうして2つ契約するの?1,000万円の保険を1件契約して、更新の時に減額すればいいじゃない」という疑問が湧くかもしれません。

| 保険金額 | 1,000万円 |

| 保険期間 | 20年満了 |

| 払込方法 | 月払い |

この場合、月々の保険料は2,250円です。

2件契約した場合より保険料が安く、一見こちらのほうが良さそうです。

しかし、20年経過後の保険料はどうなるでしょうか。

保険金額を500万円に減らして更新したとしても、更新時に保険料が上がるので、月々の保険料は4,055円になります。

保険金額は半分なのに、保険料は倍近く増えてしまいます。

保険金額と保険料のイメージ図

更新型は必要に応じて保障内容を見直せるのが魅力ですが、だからといって全額更新を前提に契約するのは考え物。

「保険料は若いほど安い」というのは鉄則ですから、「将来きっとこのくらいは必要だろう」という金額については保険期間を長くして、「見直し時期に改めて検討したい」という金額分だけ短めの保険期間を設定しておくのが賢い保険の入り方です。

何が違う?オリックス生命Bridge(ブリッジ)との比較

オリックス生命の定期保険としては、ファインセーブのほかにネット専用のBridge(ブリッジ)という商品があります。

この2つの保険の違いを確認しましょう。

保険料の違い

ブリッジの最大のセールスポイントは、ファインセーブよりさらに安い保険料です。

下表は、【保険金額500万円・10年満了・月払い】の場合の保険料の比較です。

| 契約年齢 | 男性 | 女性 | ||

| ファインセーブ | ブリッジ | ファインセーブ | ブリッジ | |

| 20歳 | 815円 | 666円 | 600円 | 456円 |

| 30歳 | 915円 | 769円 | 745円 | 599円 |

| 40歳 | 1,495円 | 1,321円 | 1,085円 | 917円 |

| 50歳 | 2,990円 | 2,762円 | 1,745円 | 1,568円 |

| 60歳 | 6,295円 | 5,959円 | 2,970円 | 2,758円 |

ファインセーブのメリット

保険料だけ見ると、ブリッジのほうが良い保険に思えます。

しかし、ファインセーブにしかないメリットもあります。

それは以下の3点です。

保険期間が長い

ファインセーブが最長90歳までの保険期間を設定できるのに対して、ブリッジの保険期間は最長80歳までです。

また、ブリッジの年満了は30年満了が上限で、35年満了を設定できるのはファインセーブのみです。

| ファインセーブ | ブリッジ | |

| 保険期間 | 10年・15年・20年・25年・30年・35年満了

60歳・65歳・70歳・75歳・80歳・85歳・90歳満了 |

10年・15年・20年・25年・30年満了

60歳・65歳・70歳・75歳・80歳満了 |

| 自動更新 | 最高90歳まで | 最高80歳まで |

契約年齢が幅広い

ファインセーブの契約年齢が15~75歳と幅広いのに対して、ブリッジの契約年齢は20~65歳と、他社商品と同程度という印象です。

| ファインセーブ | ブリッジ | |

| 契約年齢 | 15~75歳 | 20~65歳 |

保険金額が幅広い

ファインセーブよりもブリッジのほうが、保険金額の下限は高く、上限は低く設定されています。

特に最低500万円というのは、葬儀費用を想定する場合などには高いと感じられます。

| ファインセーブ | ブリッジ | |

| 保険金額 | 200万円~5,000万円で、100万円単位

(対面の場合5億円まで) |

500万円~3,000万円で、100万円単位 |

結局どちらが良い?

ブリッジは保険料が安いのに対し、ファインセーブは保険期間や契約年齢、保険金額をより柔軟に設定できます。

選び方としては、「ファインセーブでないとできない契約以外はブリッジ」と考えるのが良いでしょう。

具体的に、ファインセーブを選ぶべきなのは以下のような時です。

80歳以降も保障が続くようにしたい

例)保険金を受け取れる確率を上げたい

保険金額を500万円未満または3,000万円超にしたい

例)葬儀費用を遺したい

例)万一の備えは既にほかの保険でしているが、子どもが大きくなるまで保障を上乗せしたい

19歳未満または66歳以上で保険に加入したい

例)高校を卒業して働き始めたので、生命保険に加入したい

同条件の優良保険を探せ!他社商品との比較

ファインセーブのように、掛け捨てで保険期間が長い定期保険を探してみました。

アクサ生命ピュアライフ

アクサ生命の「ピュアライフ」は90歳満了の設定があります。

ただし、契約年齢によって設定できる保険期間に制限があり、90歳満了を選択できるのは71~75歳のみです。

| 保険期間 | 55歳・60歳・65歳・70歳・75歳・80歳・85歳・95歳満了 |

| 自動更新 | なし |

| 契約年齢 | 5歳以上、75歳以下 ※年齢によって保険期間に制限あり |

| 保険金額 | 公表なし |

したがって、70代の方以外にとってはファインセーブのほうが保険期間は長いと言えます。

契約年齢別の保険期間

| 満了時期 | ||||||||

| 55歳 | 60歳 | 65歳 | 70歳 | 75歳 | 80歳 | 85歳 | 90歳 | |

| 5~40歳 | ||||||||

| 41~45歳 | ||||||||

| 46~50歳 | ||||||||

| 51~55歳 | 取扱いあり | |||||||

| 56~60歳 | 取扱いなし | |||||||

| 61~65歳 | ||||||||

| 66~70歳 | ||||||||

| 71~75歳 | ||||||||

ライフネット生命かぞくへの保険

ライフネット生命の「かぞくへの保険」は、ファインセーブとよく似たシンプルな定期保険です。

掛け捨て定期の中では保険期間の長い保険ですが、ファインセーブには及びませんでした。

ネットで申し込みできる生命保険としては珍しく、保険金額の上限を1億円と高額にしている点が特色です。

| 保険期間 | 10年・20年・30年満了、65歳・80歳満了 |

| 自動更新 | 最長80歳まで |

| 契約年齢 | 20歳以上、65歳以下 |

| 保険金額 | 500万円~1億円で、100万円単位 |

メディケア生命メディフィット定期

メディケア生命のメディフィット定期も、ファインセーブに似た掛け捨ての定期保険です。

保険期間は、ライフネット生命の「かぞくへの保険」と同じく最長80歳満了でした。

| 保険期間 | 10年満了、65歳・65歳・80歳満了 |

| 自動更新 | 最長80歳まで |

| 契約年齢 | 20歳以上、70歳以下 |

| 保険金額 | 500万円~3,000万円で、100万円単位 |

一番おトクな保険は?

「掛け捨てタイプの定期保険で、なるべく長い保険期間のものを選びたい」という場合、一番保険料がおトクなのはどの保険なのでしょうか。

下表は【保険金額500万円・保険期間80歳満了・月払い】の時の保険料例です(ただし最右列は90歳満了)。

保険料が安い順に並べてみました。

男性

| 順位 | 1 | 2 | 3 | 4 | 5 | (参考) | |

| 保険会社 | オリックス | オリックス | アクサ | メディケア | ライフネット | オリックス | |

| 商品名 | ブリッジ | ファインセーブ | ピュアライフ | メディフィット定期 | かぞくへの保険 | ファインセーブ90歳満了 | |

| 契約年齢 | 20歳 | 1,247円 | 1,490円 | (1,425円) | 1,675円 | 1,910円 | 1,685円 |

| 30歳 | 1,846円 | 2,140円 | (2,095円) | 2,422円 | 2,696円 | 2,505円 | |

| 40歳 | 3,004円 | 3,365円 | 3,365円 | 3,742円 | 4,031円 | 4,065円 | |

| 50歳 | 5,057円 | 5,490円 | 5,570円 | 5,956円 | 6,221円 | 6,850円 | |

| 60歳 | 8,586円 | 9,110円 | 9,345円 | 9,667円 | 9,850円 | 11,895円 | |

| 70歳 | – | 15,795円 | – | 16,471円 | – | 21,955円 |

女性

| 順位 | 1 | 2 | 3 | 4 | 5 | (参考) | |

| 保険会社 | オリックス | オリックス | アクサ | メディケア | ライフネット | オリックス | |

| 商品名 | ブリッジ | ファインセーブ | ピュアライフ | メディフィット定期 | かぞくへの保険 | ファインセーブ90歳満了 | |

| 契約年齢 | 20歳 | 792円 | 975円 | (890円) | 999円 | 1,116円 | 1,150円 |

| 30歳 | 1,130円 | 1,335円 | (1,265円) | 1,403円 | 1,525円 | 1,665円 | |

| 40歳 | 1,692円 | 1,925円 | (1,880円) | 2,035円 | 2,155円 | 2,545円 | |

| 50歳 | 2,604円 | 2,865円 | (2,865円) | 3,015円 | 3,113円 | 4,045円 | |

| 60歳 | 4,083円 | 4,390円 | 4,460円 | 4,573円 | 4,627円 | 6,695円 | |

| 70歳 | – | 7,350円 | – | 7,584円 | – | 12,110円 |

※アクサ生命ピュアライフについて、月額保険料が3,000円を下回る場合は取扱い不可。

80歳満了の場合、全年齢でオリックス生命のネット専用定期保険ブリッジの保険料が最も安いことが分かります。

ファインセーブとアクサ生命ピュアライフは、若いうちはピュアライフのほうが安いですが、年齢が上がると逆転します。

またピュアライフには「月額保険料3,000円未満の契約は取り扱えない」というデメリットもあります。

若年層かつ高額契約の場合に限り、ファインセーブより保険料がおトクになるケースがあります。

メディケア生命とライフネット生命は注目のネット生保ですが、今回はオリックス生命に軍配が上がりました。

そして、右端のファインセーブ90歳満了を見ると、他社の80歳満了の保険料とさほど変わりませんよね。

他社の80歳満了並みの保険料で、90歳までの保障が受けられると考えると、ファインセーブはかなり優秀な保険に思えませんか。

まとめ

オリックス生命の定期保険FineSave(ファインセーブ)は、満期保険金や解約返戻金が無い代わりに、手頃な保険料で入れる掛け捨ての生命保険です。

ファインセーブの特に際立った特長は、最長90歳までの長い保険期間です。

日本人の平均寿命は男女とも90歳以下なので、90歳満了の定期保険は終身保険に近い感覚で使うことができます。

![]()

終身保険の代わりにファインセーブを90歳満了で契約することにより、保険料を3分の2~3分の1ほどに抑えることができます。

もっと年齢の低い期間の保障を必要とする場合には、同じオリックス生命のネット専用定期保険Bridge(ブリッジ)を活用するとより保険料を節約できます。

他の保険会社でも「保険期間が長めの掛け捨て定期保険」はありますが、契約年齢の制限が無い純粋な90歳満了の定期保険は、ファインセーブくらいです。

他社商品と比べてもブリッジやファインセーブは、保険料が安い設定となっている点も注目です。

もし「長い保障で安心を手に入れたい。だけど保険料は節約したい」と考えているならば、オリックス生命のファインセーブはぴったりの保険商品です。

自分の目的に合った保険を選んで、賢く保険料を節約しましょう。

※本文中の保険料はすべて2017年1月時点のものです。