インターネット隆盛の現代社会、私たちは様々な恩恵を、そのネットワークから受けています。

スマホ/PCさえあれば、ありとあらゆる情報を、どこにいても手軽に収集できるようになり、その範疇は全世界に及びます。

しかしながらその情報量の多さばかりでなく、整合性の確認できない情報、キャッシュとして残り続ける過去の情報などがあまりにも多く氾濫し、その信ぴょう性は時として懐疑的にならざるを得ないのも、インターネットの持つ側面です。

とりわけ商品数が多く、煩雑な生命保険商品を検索しようとすると、その数のあまりの多さに、閲覧する前に気が萎えてしまいます。

そこで今回は、インターネットの利点をフル活用して、生命保険商品の情報を収集するのにうってつけな、比較サイトのあれこれを見てまいりたいと思います。

特に先行きの見えない経済状況に置かれているわが日本では、将来の備えとしての個人年金保険に熱い視線が注がれています。

まずは自身のライフプランを具体的にイメージしていただくためのノウハウから、選ぶべき個人年金の情報、活用すべき生命保険比較サイトを順に見てまいりましょう。

確かな情報を発信する優良サイトを活用して、今すぐ盤石なライフプランを構築していきましょう。

目次

1.ライフプランをシミュレーションしよう

1.1ライフイベントとは

1.2イベントごとに必要な経費

2.将来に向けた貯蓄とは

2.1備えは2種類

2.2銀行金融商品とは

2.3生命保険会社の保険商品とは

3.そもそもセカンドライフとは

3.1公的年金の現状

3.2セカンドライフの現状

4.様々な体系別にみる個人年金

4.1受取種類別個人年金

4.2形態別個人年金

4.3保険料払込別個人年金

5.新しい形の公的年金とは

5.1イデコiDeCo

6.個人年金ランキング

6.1利率/返戻率でみる個人年金

7.インターネットを駆使しよう

7.1個人年金保険比較サイトとは

8.代表的な個人年金保険比較サイト

8.1価格.com

8.2保険市場

8.3 i保険

8.4保険比較ライフィ

8.5保険比較

8.6保険チャンネル

8.7自身にあったサイトを探そう

9.まとめ

目次

1.ライフプランをシミュレーションしよう

青年期には考えもしないのが、実はライフプランです。

若いうちは気軽な単身生活であり、その若さから病気とは無縁と考えている方が大半で、入社したばかりの職場では毎日の仕事に追われ、休日には趣味に友人との交流にと、多忙に過ごすものではないでしょうか。

しかしながら青年期の初頭を過ぎ、職場でも中堅となり始めると、やはり皆さん、結婚などを視野に入れることでしょう。

そこで初めて「ライフプラン」確立の必要性に、迫られるわけです。

実際に「ライフプラン」は、いくつから始めるべきであると、いう定義はありません。

しかしなが、早いうちからプランニングをした方が、後々の生活や精神的なものに、ゆとりを感じられることも事実です。

逆に壮年期に入ってから、改めてセカンドライフに向けてのプランニングを行うことに、決して遅すぎると言うことはありません。

そこで今回は、ライフプランを考える上で必要なことを、この章で見てまいりましょう。

1.1ライフイベントとは

人生におけるイベントを想定することが、ライフプランニングにおいては、とても重要になります。

無論、思い描いたプラン通りに事が進むとは限りませんが、備えあれば憂いなしと言う言葉がまさに当てはまります。

そこで下記のイメージ図をご覧ください。

人生における主なイベントは

結婚→出産→マイホームやマイカーの購入→子供の養育期間→子供の独立→退職→セカンドライフ

と言ったところが挙げられるでしょう。

でも実際に、そのシチュエーションに立たされない限り、掛かる費用などは漠然としていて、想像しがたいと言うのが、いたって普通ではないでしょうか。

しかしながらその部分に注視しなければ、ライフプランニングは全く現実性がなく、絵に描いた餅以下になってしまいます。

そこで次の章で、イメージしやすいように、各イベントごとに掛かる費用を、見てまいりましょう。

1.2イベントごとに必要な経費

下記は主だったライフイベントとして発生するであろう、一般的なものを一覧化したものです。

| 大まかな発生時の世代 | イベントの種類 | 考えられる経費の種類 |

| 10代~20代 | 大学進学 | 学費 一人暮らしの諸経費 |

| 10~20代 | 就職 | 転居 社会人としての必要な物品の準備 |

| 10~20代 | マイカー購入 | 車両費 自賠責保険/任意保険 |

| 20~30代 | 結婚 | 挙式費用 新居費用 家電など生活用品の準備 |

| 30~40代 | 出産 | 出産費用 生活用品の準備 |

| 40~50代 | マイホーム購入 | 住宅ローン |

| 40~50代 | 子育て | 養育費/教育費 |

| 50~60代 | 子供の結婚 | 挙式費用 |

| 60代~ | 孫の誕生 | お祝い |

| 60代~ | セカンドライフ | 生活費用 |

これらを、先ほどのイメージ図にて具体的な数値として解析をすると、下記のような平均額が算出されます。

もちろん先ほども申し上げたように、ケースバイケースなのがライフプランですが、その全てが実現した場合、なんと2億円前後の費用が必要になると言う、驚愕の現実が突き付けられてしまいます。

しかもあくまでもこの費用は概算であり、自身が各イベントにいくらの費用を掛けるのかによって、減額ばかりでなく、増額する可能性も否定は出来ません。

そこで多くの方が、将来的な必要経費に対しての備えとして視野に入れるのが、「貯蓄」です。

それでは次の章では、貯蓄のあれこれを見てまいりましょう。

2.将来に向けた貯蓄とは

将来や不測の事態に備え、誰しもが現金をプールすることを思い浮かべるのが「貯蓄」です。

それでは一体どんなものが、具体的に「貯蓄」の役割を担ってくれるのでしょうか。

2.1備えは2種類

一般的に思い描く貯蓄は、大きく分けると、下記のようなものが代表格となっています。

特に私たちは、まず「貯蓄」と言って思い描くのが、おおむね下記2種類の、スタンダードなアイテムです。

| 銀行などの金融商品 |

| 民間保険会社の保険商品 |

そこで実際の各商品を、次章で確認してまいりましょう。

2.2銀行金融商品とは

銀行は給与の振込先、また各種公共料金などの引き落としの際に活用されるなど、私たちにはとても身近なものです。

そんな銀行の金融商品は大まかなものでも、下記の種類が存在します。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

これだけのバリエーションの豊富さと身近さから、銀行金融商品を活用されていらっしゃる方が大半だと思います。

現金のプールはいざという時に一番大切かつ必要であるので、この選択は貯蓄の一つとして、とても有効な手段であることは事実です。

しかしここでご覧いただきたいのが、下記の表です。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| イオン銀行 | 普通預金(イオンカードセレクト) | 2月・8月 | 0.12% |

| 楽天銀行 | 普通預金(マネーブリッジご利用者) | 3月・9月 | 0.10% |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| じぶん銀行 | 普通預金 5万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 5万円以上30万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 30万円以上 | 2月・8月 | 0.00% |

| セブン銀行 | 普通預金 | 2月・8月 | 0.00% |

| みずほ銀行 | 普通預金 | 2月・8月 | 0.00% |

| ゆうちょ銀行 | 普通預金 | 4月・10月 | 0.00% |

| 三井住友銀行 | 普通預金 | 2月・8月 | 0.00% |

| 三菱東京UFJ銀行 | 普通預金 | 2月・8月 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円未満 | 第3日曜日 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円以上 | 第3日曜日 | 0.00% |

| 新生銀行 | 普通預金 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円未満 | 毎月 | 0.00% |

| 関西アーバン銀行 | 普通預金 | 2月・8月 | 0.00% |

| 静岡銀行インターネット支店 | 普通預金 | 2月・8月 | 0.00% |

| ソニー銀行 | 普通預金 | 2月・8月 | 0.00% |

| 東京スター銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行インターネット支店 | 普通預金 | 0.00% |

これは2017年5月半ば時点での、各行の金利のランキングです。

最高金利でも0.12%と言う、過去最低の低金利時代に突入していることが、一目でわかる結果となっています。

もはや銀行金融商品には「増やす」と言う側面はなく、現金のプール先としての役割を担うのが精一杯だと言うことを年頭に置いた上で、現金が必要な場面に備えて活用すべき貯蓄手段であることを、頭に置おいておくことが大切です。

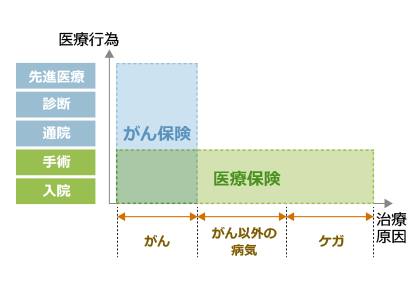

2.3生命保険会社の保険商品とは

次は生命保険商品です。

あまりにも豊富な商品数で、ついつい曖昧にとらえがちですが、「万が一に備える」と言う一般的な生命保険に対するイメージは、一旦傍らに置いて下さい。

実は保険商品は、銀行金融商品と同等の性能を持つばかりでなく、使い方次第では銀行の金利とは比較にならないほどに優遇されているのです。

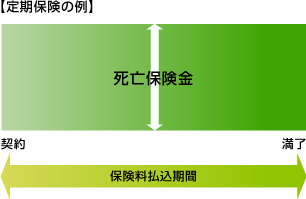

実際の生命保険は、下記に挙げる3種類の主契約に、様々な特約などが組み合わされ、商品化されています。

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

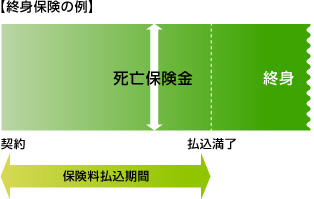

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

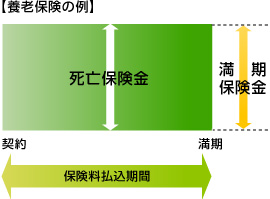

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

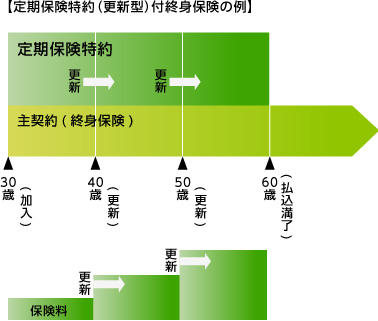

それでは次に、一般的に普及している特約を見てまいりましょう。

付加されている特約例

| 定期保険特約 | 一定の保険期間が設けられており、その期間に死亡した際に保険金が支払われ、以下のような種類が存在する。

定額タイプ=保険金額が変わらない |

|

|

収入保障特約 (生活保障特約) |

被保険者の死亡以降、契約時に定めた期間まで、年金が受け取れる |  |

|

特定疾病(三大疾病) 保障特約 |

三大疾病(がん/急性心筋梗塞/脳卒中)で約款定義の状態になった時、生前に保険金が受け取れる | |

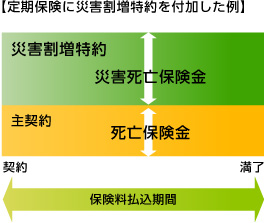

| 災害割増特約 | 不慮の事故や特定感染症で死亡した時、主契約時の死亡保険金額に上乗せがなされる |  |

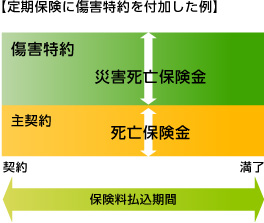

| 障害特約 | 不慮の事故や特定感染症での死亡時に、主契約の保険金額に上乗せされる 不慮の事故で約款定義の状態になった時は、障害程度に応じて障害給付金が受け取れる |

|

| 疾病入院特約 | 疾病での入院時に入院給付金が受け取れる 疾病や不慮の事故などで約款定義の手術を受けた時、手術給付金が受け取れる |

|

| 災害入院特約 | 不慮の事故で入院した時、入院給付金が受け取れる | |

| 通院特約 | 支払対対象となる入院後、その直接の要因となった疾病やけがの治療を目的として通院した時に、通院給付金が受け取れる契約のタイプにより、入院前通院保障型もあり | |

|

成人病(生活習慣病)入院特約 |

がん/脳血管性疾患/心疾患/高血圧性疾患/糖尿病のいずれかで入院した時に、入院給付金が受け取れる | |

| 女性疾病入院特約 | 女性特有の疾病である子宮や乳房の疾病/甲状腺障害/がんなど、約款定義の疾病で入院した時、入院給付金が受け取れる 契約のタイプにより、手術給付金受取型もあり |

|

| がん入院特約 | がんで入院した時、入院給付金が受け取れる(支払い日数無制限) 手術給付金/診断給付金/死亡保険金などの受取型もあり |

|

| 特定損傷特約 | 不慮の事故による骨折/脱臼/腱の断裂の治療の時、給付金が受け取れる | |

| 先進医療特約 | 厚生労働大臣に認可されている医療機関の先進医療に該当する治療を受けた時、給付金が受け取れる | |

| 介護特約 | 約款定義の要介護状態になり、その状態が規定期間以上継続した時に、一時金や年金が受け取れる | |

| リビングニーズ特約 | 被保険者の余命が6か月以内と診断された時、生前に死亡保険金の一部/全額を受け取ることが出来、保険料は不要となる | |

| 指定代理請求特約 | 受取人の意思表示が困難で、保険金請求が不可能な時、あらかじめ指定の代理人が被保険者に代わり請求でき、保険料は不要となる | |

| 保険料払込免除特約 | 三大疾病(がん/急性心筋梗塞/脳卒中)などで約款定義の状態になった時や、身体障害状態/要介護状態になった時、以降の保険料払込が免除となる |

これらの豊富な特約を、自身が手厚くしたい部分に特化させ、自分流にカスタマイズできると言う点は、銀行金融商品には見られない、大きなメリットとなります。

ライフイベントごとの期間を想定し、特化させる部分を選択していけば、すべてのイベントに対応することが出来ると言っても過言ではありません。

それでは次章にて、なぜ多くの方がネットサーフ時に「個人年金/比較」をキーにしているのかを、見てまいりましょう。

3.そもそもセカンドライフとは

「個人年金」と言う言葉を連想せるのは、間違いなく「老後」や「セカンドライフ」です。

なぜこれほどまでに、この「個人年金」と言うキーがHIT件数上位に位置するのか。

これは私たち日本が抱えている、大きな懸念事項に起因しています。

それではここからは、その懸念事項を明らかにしてまいりましょう。

3.1公的年金の現状

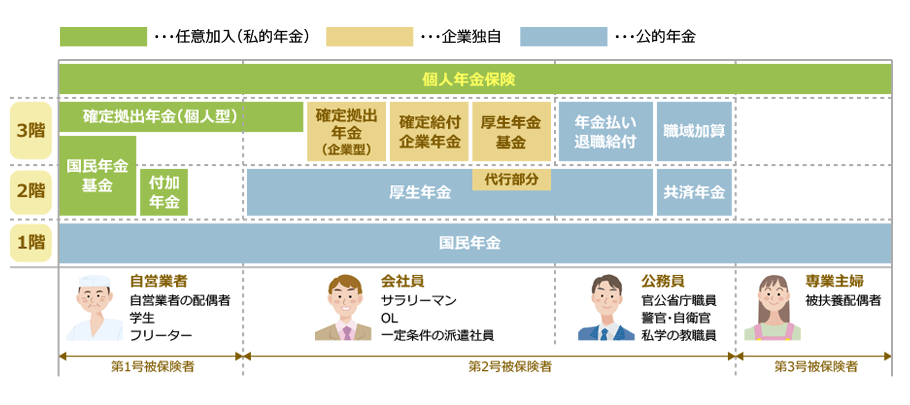

そもそも私たち日本に住所を置く20~60歳までの全ての方に、その加入が義務付けられているのが、公的年金制度です。

これは相互扶助に基づく考え方で、現役世代が老齢世代を支えることを目的に、システム化されています。

そのシステム図は上記のように、3階建てになっており、国民年金の上に企業勤務者が加入する「厚生年金」や、公務員が加入する「共済年金」などが上乗せされています。

| 3階 | 厚生年金基金 | 企業年金の一種で、手厚い老後所得を保障 |

| 確定給付企業年金 | 厚生年金保険加入者対象。あらかじめ定められた算定式で給付される | |

| 確定拠出年金 | 公的年金制度に上乗せされ、運用実績で年金額が変動する年金制度 | |

| 適格退職年金 | 平成24年以降実質的に廃止 | |

| 共済組合の職域年金 | 職域加算とも呼ばれたが厚生年金と共済年金の統合により、実質廃止。2015年9月30日以前の共済組合員(公務員など)には給付あり | |

| 2階 | 厚生年金 | 国民年金の上乗せ部分で、企業勤務者などが加入する公的年金 |

| 共済年金 | 国民年金の上乗せ部分で、公務員が加入する年金制度 | |

| 1階 | 国民年金 | 日本在住の20際≦60歳に加入義務がある年金制度 |

そんな公的年金制度ですが、自身の置かれた状況に基づき、下記のような年金を受給することが出来ます。

| 国民年金 | 厚生年金 | 共済年金 | |

| 老後 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 病気 ケガ |

障害基礎年金 | 障害厚生年金 障害手当金 |

傷害共済年金 障害一時金 |

| 死亡 | 遺族基礎年金 寡婦年金 死亡一時金 |

遺族厚生年金 | 遺族共済年金 |

「いずれ貰えるなら安心!個人年金なんて必要ないんじゃない?」

若い世代の方ほど、そのような感想をお持ちになるかもしれません。

でも実は、それは大きな間違いです。

若い世代の人口が伸び悩び、少子化傾向が進む中で、限られた人口の青年期/壮年期の方々が、多くの老齢世代を支えねばならず、その負担は増すばかりとなっています。

そのような背景を打開すべく、公的年金は常に変動を続け、現在では受給可能年齢が引き上げられ、保険料払込実績が厳しく審査され、その上で受給額が決定されている、非常にシビアな局面を迎えているのです。

そんな公的年金の、基本的な部分を押さえてまいりましょう。

年金変動の事由

| 物価の変動 |

| 給料の変動 |

| 現役世代の人口数 |

| 公的年金加入者の増減 |

年金受給条件

| 老齢基礎年金 | 保険料納付期間+保険料免除期間≧25年かつ65歳以上(例外あり) |

| 老齢厚生年金 | 厚生年金保険期間が1カ月以上(65歳未満は1年以上の被保険者期間が必要) |

| 退職共済年金 | 1年以上の組合員期間があること 組合員期間+国民年金期間+厚生年金期間≧25年 |

年金受給額の目安

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

ここまでの情報を見ていくと、

「生きている間にもらえるか、保障がない」

「もらえる金額だけでは、生活が立ち行かない」

と言った声が、当然聞こえてきます。

そんな公的年金の不安材料が、

「個人でセカンドライフに備えなければ」

と言う思考を後押しし、「個人年金」がライフプランにおける重要ツールとして、選択されるようになったのです。

それ故に、「個人年金/比較」と言うキーワードが、多くの検索HIT件数を叩き出しているのです。

3.2セカンドライフの現状

さてだからと言って、闇雲に不安がっていても、何も解決はしません。

具体的な備えをすることによって、不安というものは解消して行きます。

そこでライフプランを構築するための、具体的なセカンドライフの現状を見てまいりましょう。

下記は一般的なセカンドライフの生活費と、ゆとり費用をまとめたものです。

それまで月々確保できていた収入は、当然退職と共に減滅します。

特に近年では、早期退職制度などの導入が盛んに行われ、「定年退職=60歳」と言う概念は、意味をなさなくなりました。

つまり思い描いているセカンドライフは、平均寿命を80歳として考慮すると、優に20年を超過してしまうのです。

しかしながら退職後も生活は続いていくので、上記のような生活費を、公的年金や預貯金などから捻出しなければなりません。

この数値を具体的な金額に置き換えてみましょう。

必要最低限の生活費22万円+ゆとり生活費13.4万円=月額生活費35.4万円

月額生活費35.4万円×12カ月=年額生活費424.8万円

下記データによる平均寿命を80歳と設定した場合の、セカンドライフ年数20年×年額生活費424.8万円=セカンドライフ生活費総額8,496万円

冒頭でライフイベントに掛かる費用は2億円前後と申し上げましたが、その中の半額近くにも上る資金を、セカンドライフまでに用意しなければならないと言うことです。

しかしながら今一度、世帯としての年金受給額を思い出して下さい。

最高額で28.8万円の受給額では、到底前述の

「必要最低限の生活費22万円+ゆとり生活費13.4万円=月額生活費35.4万円」

には及ばず、実に月額6.6万円の不足が生じるのです。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

つまりどんなに頑張っても、公的年金だけでは「ゆとり」はおろか、最低限の生活すらままならないのが、私たち日本が迎えた「セカンドライフ」の実情なのです。

その厳しい実情に備える手法として、個人年金が人気を集めるのは、必然と言わざるを得ません。

4.様々な体系別にみる個人年金

それではここからは、セカンドライフの不安を払拭し、頑強な備えの雄たる個人年金を、見てまいりましょう。

4.1受取種類別個人年金

まずは受取方によって大別される種類を、見てまいりましょう。

| 保障期間付終身年金 | 被保険者が生存中は年金が受け取れる 年金支払い開始日から一定の保障期間を設定、保障期間経過後は終身年金となる |

|

| 夫婦年金 | 夫婦いずれかが生存していれば、年金が受け取れる |  |

| 確定年金 | 被保険者の生死に関わらず、契約時に定めた一定期間に(10年/20年など)年金が受け取れる 年金受給期間に被保険者が死亡した場合、契約残期間に相当する年金または一時金が受け取れる |

|

| 有期年金 | 契約時に定めた一定期間(10年/20年など)、被保険者が存命してる場合のみ年金が受け取れ、死亡と同時に年金の支給はなくなる |  |

| 保障期間付有期年金 | 保障期間中であれば被保険者の生死にかかわりなく、年金が受け取れる その後契約時に定めた一定の期間中、被保険者が存命している間中年金を受け取れる 保証期間中に被保険者死亡の場合は、残期間相当の年金または一時金を遺族が受け取れる |

|

4.2形態別個人年金

次は、その形態によって大別される個人年金を、見てまいりましょう。

| 定額型 | 受取年金額が全期間一定 |  |

| 逓増型 | 受取年金額が毎年あるいは数年ごとに一定額ずつ増える |  |

| 前厚型 | 受取年金額が年金受取開始から一定期間(5年など)手厚い |  |

4.3保険料払込別個人年金

次は、保険料をどのように払うかによって大別される個人年金を、見てまいりましょう。

| 積立型 | 年金原資となる保険料を、一定期間または一定年齢まで払い込んでいく |

| 一時払型 | 年金原資となる保険料を、契約時に一時に払い込む |

いかがでしたでしょうか。

このように、個人年金はその目的に合わせての取捨選択が、可能となっていますので、自身のライフプランに沿った、種類を選択しましょう。

また選択の際は、払込期間中に保険料を払い込む、経済的体力が続くかどうかを、慎重に吟味してください。

個人年金は他の生命保険同様に、保険料払込期間や契約時に定めたしばり期間など、約款規定期限以前に解約してしまうと、元本割れの可能性を持っているからです。

これはとても重要なポイントですので、必ず優先するようにプランニングをしましょう。

5.新しい形の公的年金とは

さて、3.1章で公的年金制度のシビアな現実を見ていただきましたが、実はそんな公的年金制度の不安を少しでも軽減すべく、新しい試みが始まりました。

そこでこの章では、そんなニューカマーの概要を、見てまいりましょう。

5.1イデコ iDeCo

平均寿命が80歳を超える長寿国家日本では、定年退職60歳からのセカンドライフが、健康な方であれば30年を超過する可能性を優に持っています。

そこで登場したのが、イデコ iDeCoです。

これは任意での加入が可能で、本来受け取れる公的年金に+αが上乗せられる私的年金になっています。

このiDeCoは、従来自営業者や企業勤務者の一部の方々しか加入が出来ないシステムでしたが、この度の制度改正で平成29年1月から、下記の方々でも加入が可能となりました。

|

企業年金を実施している企業での勤務者 *企業確定拠出年金に加入している場合、勤務先企業がiDeCoへの加入を認めている場合のみ加入可 |

| 専業主婦の方 |

| 公務員 |

iDeCoは、その掛け金を60歳に到達するまで拠出し(相互扶助を目的に、掛け金をお互い提供し合う事)、60歳以降に老齢給付金を受け取れるように、設計されています。

また、下記のように加入者の万が一にも、対応しており、何がしかの給付金を受け取れるように、なっています。

| 加入者が70歳到達前に疾病により、規定以上の障害状態になり、

その傷病が1年6カ月を超過した場合 |

障害給付金が受け取れる |

| 加入者死亡の場合 | 遺族が死亡一時金を受け取れる |

また、iDeCoが持つ別の側面として、税制上のメリットが下記のように挙げられます。

掛金が全額所得控除!

掛金が全額所得控除!- 毎月の掛金が仮に1万円の場合、その全額が税額軽減の対象となり、所得税(10%)、住民税(10%)とすると年間24,000円、税金が軽減されます。

運用益も非課税で再投資!

運用益も非課税で再投資!- 通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

受取る時も大きな控除!

受取る時も大きな控除!- 「iDeCo」は年金か一時金で、受取り方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

分かりやすいイメージとしては、下記の「定期預金」「一般投資信託」「iDeCo」で比較して、ご覧ください。

- 他にもiDeCoには、下記のようなメリットが存在します。

掛金を少額から自分で決められる!

「iDeCo」は月々5,000円から始められ、掛金を1,000円単位で自由に設定可能です。

資金に余裕のない方でも、自身のライフスタイルに合わせた無理のない負担で老後に備えることができます。

*個人の状況により、掛金の限度額は異なる。

*掛金額は、年1回変更可能。

転職時も安心!

- 例えば、結婚して会社員から専業主婦になったり、転職して自営業に変わったとしても、引き続き「iDeCo」の加入者となり続けることができ、掛金を支払い、資産を運用することが可能です。

- *転職し、新たに企業型確定拠出年金に加入する場合、その企業が規約でiDeCo加入を認めていないとiDeCoに加入不可

優遇に関するシミュレーションが、公式サイト上で可能となっていますので、下記のリンク先を活用下さい。

また、その内容をよりわかりやすくすべく、公式サイトではアニメなどが、用意されています。

こちらのリンク先も、併せて活用下さい。

「加入してみたいけどどうしたらいいの?」

そんな方は、まずは加入資格を確認しましょう。

下記のリンク先サイトでは、簡単な入力事項で、加入資格の有無や限度額などが、診断が可能となっています。

加入資格をクリアした方は、月々5,000円から1,000円単位で、掛金を設定できます。

※掛金額は、年1回変更可能。

現在、様々な金融機関がiDeCoを取り扱っています。

金融機関ごとに取り扱う運用商品やサービス内容が異なるので、慎重に比較検討した上で、自身が加入する金融機関を1社だけ選択します。

選択の際には、下記の運営管理機関一覧のサイトを活用下さい。

![]()

現在iDeCoの運用商品は、大きくわけると「元本確保商品」と「投資信託」の、2つに分類されています。

商品により様々な特徴がありますので、内容や違いをしっかりと把握した上で、運用商品を選びましょう。

※選択した商品は原則、いつでも変更することが可能

| 元本確保商品 |

元本が確保されている運用商品のことで、所定の利息が上乗せされる。 代表的な商品に定期預金や保険商品あり。 |

– |

| 投資信託 | 投資信託とは専門家に株式や債券の運用を任せる商品。

専門家に運用を任せても資産増が確約されるわけではなく、元本割れのリスクあり。 また組み入れる資産の種類などの違いにより、リスクの大きさも様々。 |

|

それでは更に、投資信託の種類を見てまいりましょう。

| パッシブ型 | 市場平均(日経平均株価など)と同様の動きを目指す運用方法。 専門家の手間が少ないため、信託報酬である手数料が割安なものが多い。 |

| アクティブ型 | 市場平均(日経平均株価など)を上回る高利益を目指す運用方法。 専門家が成長が将来的に期待できると判断した銘柄などに投資を実行。 パッシブ型を確実の上回る利益を得られるかどうかの確約はなし。 |

次に実際の加入方法を、見てまいりましょう。

加入方法

金融機関から送付された加入申出書に記入の上、添付書類と共に返送。

加入申出書は下記画像(リンクあり)を参考に、作成下さい。

なお申込の際、勤務先の事業証明の発行が必要となる場合がありますので、忘れずに用意しましょう。

第1号被保険者

手続きが完了すると、国民年基金連合より「加入資格確認結果通知」が、発送されます。

いかがでしたでしょうか。

新しい備えとしてのiDeCoも、セカンドライフの貴重なツールとなり得ますので、今回の記事を参考にし、検討材料に加えてみてはいかがでしょうか。

6.個人年金ランキング

さてここからは、NET検索で多くの方が知りたい情報である、個人年金のランキングに関して、見てまいりましょう。

6.1利率/返戻率でみる個人年金

下記は、個人年金加入の際に最も気になる、利率に焦点を当てた一覧です。

それぞれに特徴やメリットが異なりますので、ロゴからのリンクを活用し、各商品の特徴などをより深く知った上で、商品選択を行うことが賢明です。

| 会社名 | 利率(返戻率) | 月払保険料 | 契約年齢 | 支払い開始 |

|

明治安田生命 じぶんの積立

|

約1.00%(約103.0%) | 5,000円~ | 18~65歳 | 10年満期 |

|

住友生命 たのしみワンダフル

|

約0.305%(約106.3%) カード払いOK 生命保険料控除対応 |

1.5万円 | 0~75歳 | 65歳 |

|

明治安田生命 年金かけはし (据置期間あり)

|

約0.282%(約105.8%) 生命保険料控除対応 |

1万円 | 20~55歳 | 65歳 |

|

日本生命 みらいのカタチ

|

約0.249%(約105.1%) 生命保険料控除対応 |

19,022円 | 7~65歳 | 60歳 |

|

明治安田生命 年金かけはし (据置期間なし)

|

約0.216%(約105.0%) 生命保険料控除対応 |

1万円 | 20~55歳 | 65歳 |

| 第一生命 積立年金「しあわせ物語」(30歳の場合)  |

約0.228%(約104.6%) 生命保険料控除対応 |

3.2万円 | 15~60歳 | 60歳 |

| 三井住友海上あいおい生命 個人年金保険

|

約0.02%(約100.4%) カード払いOK 生命保険料控除対応 |

10,000円~ | 16~49歳 | 60歳 |

また下記は、月払での個人年金保険において、30/40/50歳を加入年齢とした場合に、返戻率が高い商品をピックアップしています。

| 返戻率 | 年利 | 保険会社名 | 品名 | 被保険者(受取者) | 払込期間 | 受給期間 |

| 108.07% | 0.34% | 大同生命 | 個人年金保険 | 男 30歳 | 35年 | 10年 |

| 106.72% | 0.44% | 日本生命保険 | グランエイジ ニッセイ長寿生存保険(低解約返戻金型) | 男 50歳 | 20年 | 10年 |

| 106.57% | 0.32% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 30歳 | 30年 | 10年 |

| 106.31% | 0.24% | 住友生命保険 | たのしみワンダフル | 男 30歳 | 30年 | 10年 |

| 105.14% | 0.25% | 日本生命保険 | ニッセイ みらいのカタチ 年金保険 | 男 30歳 | 30年 | 10年 |

| 105.03% | 0.28% | 大同生命 | 個人年金保険 | 男 40歳 | 25年 | 10年 |

| 105.00% | 0.21% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 30歳 | 35年 | 10年 |

| 104.97% | 0.24% | 住友生命保険 | たのしみワンダフル | 男 40歳 | 20年 | 10年 |

| 104.67% | 0.23% | 第一生命保険 | 積立年金『しあわせ物語』 | 男 30歳 | 30年 | 10年 |

| 103.05% | 0.23% | 大同生命 | 個人年金保険 | 男 50歳 | 15年 | 10年 |

| 103.00% | 0.11% | 富国生命保険 | 個人年金保険みらいプラス | 男 30歳 | 30年 | 10年 |

| 102.96% | 0.19% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 40歳 | 20年 | 10年 |

| 102.88% | 0.12% | 富国生命保険 | 個人年金保険みらいプラス | 男 50歳 | 15年 | 10年 |

| 102.79% | 0.26% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 50歳 | 10年 | 10年 |

| 102.77% | 0.15% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 40歳 | 25年 | 10年 |

| 102.23% | 0.09% | 富国生命保険 | 個人年金保険みらいプラス | 男 40歳 | 25年 | 10年 |

| 101.66% | 0.08% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 50歳 | 20年 | 10年 |

| 100.47% | 0.01% | 三井住友海上あいおい生命 | 5年ごと利差配当付個人年金保険(無選択特則付) | 男 30歳 | 30年 | 10年 |

私たちユーザー側に有利な個人年金は、標準利率の見直しによる保険料改定や販売停止など、頻繁に情報が変更となる可能性が高いので、必ず取り扱い生命保険会社へ確認するようにしましょう。

また個人年金商品は、各社公式サイトで公開されている情報だけでは網羅しきれない部分が多いため、直接の問い合わせが必要なケースもありますので、検討には熟考を重ねましょう。

7.インターネットを駆使しよう

元来、保険に関する商品知識を得ようとした場合、保険外交員との面談、各保険会社へ個別に資料請求をするなどの必要がありました。

しかしながら、爆発的なインターネットの情報網拡大で、現在は外交員などとの直接のやり取りをする必要がなくなり、PCやスマホさえあれば、どこにいても情報を入手することが、可能となりました。

そんな背景により、近年注目を集めているのが「比較サイト」です。

それでは一体比較サイトとはどのようなものかを、見てまいりましょう。

7.1個人年金保険比較サイトとは

もちろん、各生命保険会社は自社の公式サイトを展開しているので、ある程度の情報入手や資料請求、サポートサイトや面談依頼など、様々なことが可能となっています。

しかしながら生命保険商品というのは、パンフレット記載の情報や約款などの詳細情報がとても多い上、それぞれ自社独自の情報掲載を行っており、全社通しての特定フォーマットではないため、集めた情報を比較しにくいと言う難点があります。

そこで近年人気を集めるようになったのが、個人年金などの保険比較サイトです。

こちらは簡単な情報を入力するだけで、目的にかなった個人年金などの各種生命保険商品を、複数社同時に比較検討できる作りになっているので、非常に利便性が高いサイトです。

そこで次章にて、代表的なサイトを見てまいりましょう。

8.代表的な個人年金保険比較サイト

それでは実際の人気の個人年金比較サイトを、運営企業情報や、サイトの特徴などを、個別に見てまいりましょう。

8.1価格.com

![]()

![]()

http://hoken.kakaku.com/insurance/

様々な比較を行える価格.comは、私たちに身近なサイトとして有名です。

そんな価格.comの保険部門である株式会社カカクコム・インシュアランスは、株式会社カカクコム100%出資子会社で、複数の保険会社の商品を取扱う乗合代理店です。

企業概要

| 会社名 | 株式会社 カカクコム・インシュアランス |

| 支社 | 名古屋 |

| 設立 | 2001年3月7日 |

| 事業内容 | 損害保険及び生命保険の募集代理/媒介 |

| 権限の明示 | 生命保険募集人は、カスタマーと保険会社の保険契約締結の媒介のみを行い、保険契約締結の代理権はなし。 また、告知受領権もなし。 |

| 資本金 | 105,000千円 |

| 株主 | 株式会社カカクコム 100% |

サイトの特色

| サイト名 | 評価項目 | 評価 | 感想 |

|

価格.com保険

|

見やすさ | ★★★★☆ |

選択カテゴリーが豊富で、TOPページの段階で、カテゴリーの選択が可能。

大項目としてのカテゴリーは、生命保険/医療保険/がん保険/介護保険 学資保険/個人年金保険/就業不能保険となっている。 その後、年齢や性別などの選択に入るが、それぞれのカテゴリーに対して、 初心者でもわかりやすい基礎知識の説明や、加入者の様々な平均的データが 記載されているので、保険選びに際しては有効な情報が多数存在。 しかしながら基礎知識に関する情報TABが豊富すぎて、サイト内での自分の 居場所をLOSTしやすい一面あり。 比較一覧内では、価格の安い順/保険期間が長い順/保険料払込期間が短い順 売れ筋ランキングの高い順/死亡保険が高い順となっており、様々な角度から 検証できるので利便性は非常に高い |

8.2保険市場

![]()

https://www.hokende.com/life-insurance/life

多岐にわたる保険商品を掲載しているのが、保険市場です。

企業概要

| 商号 | 株式会社アドバンスクリエイト (英語表記:Advance Create Co.,Ltd.) |

| 所在地 | 本社 住所:大阪市中央区瓦町3-5-7 野村不動産御堂筋ビル TEL:06-6204-1193 / FAX:06-6204-1217 |

| 設立 | 平成7年10月 |

| 資本金 | 2,915,314千円(平成29年3月31日現在) |

| 事業内容 | 生命保険・損害保険の保険代理店事業 |

| 従業員数 | 259名(グループ計 平成29年3月31日現在、契約社員含む、嘱託社員・再雇用者・派遣社員含まず) |

| 取引銀行 | 三井住友銀行 大阪中央支店 三菱東京UFJ銀行 大阪中央支店 みずほ銀行 大阪支店 りそな銀行 御堂筋支店 |

その掲載内容に関しては、下記のようになっています。

| 掲載商品は自社推奨している商品 |

| 当社の株主またはそのグループ会社である保険会社の商品 |

| 子会社である再保険会社Advance Create Reinsurance Incorporatedと 広告代理店 株式会社保険市場との間で再保険取引または広告取引のある保険会社の商品 |

| 専門的に取り扱える保険商品 |

| 申込件数およびWebサイトでの資料請求件数が上位である保険商品 |

| 広告主のPRを目的に掲載している商品 |

サイトの特色

| サイト名 | 評価項目 | 評価 | 感想 |

|

保険市場

|

見やすさ | ★★☆☆☆ |

選択可能なカテゴリーが豊富。

TOPページの段階でも、年齢/性別/保険カテゴリーが選択可能。 選択肢は豊富だが、CMなどのバナー類が多く、画面記載の情報量が多い為、若干の見難さあり。 TOPページに大項目としての選択カテゴリーがあり、医療/女性/がん/学資/死亡/個人年金となっている。 この大項目を選択した後、更に細かな小項目と年齢/性別を選択すると、比較一覧サイトが展開される。 この一覧のソートは人気順/保険料順となっており、付帯情報として取扱保険会とその商品の 具体的情報へとリンクし、更なる詳細の閲覧が可能。

多少のコラムは掲載されているが、基礎知識を補う類の情報は記載なし。 |

| 見積機能 | ★★★☆☆ | ||

| 情報量 | ★★★☆☆ | ||

| 保険の基礎情報 | ★☆☆☆☆ | ||

| カスタマイズ性 | ★★☆☆☆ |

8.3 i保険

![]()

開設16年で年間利用者数200万人を誇る、大規模な保険比較サイトです。

企業概要

| 会社名 | 株式会社アイ・エフ・クリエイト |

| 本社所在地 | 〒190-0012 東京都立川市曙町2-36-2 ファーレ立川センタースクエア9F TEL:042-540-8822 FAX:042-540-8825 URL:http://www.ifcreate.com/ |

| 資本金 | 3,000万円 |

| 商業登記 | 2001年1月22日 |

| 代表者 | 小川 真一 |

| 商業目的 | 損害保険・生命保険代理店業務 営業支援コンサルティング業務 Webコンサルティング業務 コールセンターの企画、構築、 運営業務 一般労働者派遣事業(般13-305549) |

サイトの特色

| サイト名 | 評価項目 | 評価 | 感想 |

|

i保険

|

見やすさ | ★★★☆☆ |

サイト自体は基本部分がきっちりと抑えられていながらも、非常にシンプルで見やすい。

TOPページの時点で、医療/がん/死亡/年金/こども・学資/保険会社TABから選択。 保険料や給付金ランキングになっているが、例えば「入院給付金日額」や「診断時一時金」と言った具合に、 非常に細かいサブの選択肢が用意されているので、すでに目的の保険に関する知識のある人には、

かなり自在にカスタマイズした保険比較ができるので、優秀。

しかしながら保険の基礎的な情報量が少ないないので、ある程度の予備知識を事前に他サイトから収集しておく必要性あり。 |

| 見積機能 | ★★★★★ | ||

| 情報量 | ★★★★☆ | ||

| 保険の基礎情報 | ★★☆☆☆ | ||

| カスタマイズ性 | ★★★★★ |

8.4保険比較ライフィ

保険選びのノウハウなども併せて紹介している、保険比較の総合サイトです。

企業概要

| 会社名 | 株式会社ライフィ |

| 設立 | 2000年 8月29日 |

| 所在地 | 〒108-0073 東京都港区三田3-1-11 エック三田ビル Tel:03-5730-7753 FAX:03-5730-7752 |

| 資本金 | 96,420千円(準備金22,629千円を含む) |

| 事業内容 | WEB制作・WEBサイト運営事業、WEBコンサルティング事業広告代理店業、 生命保険・損害保険の総合保険代理店事業中小企業法人向け財務強化コンサルティング事業 |

| 社員数 | 23名(正社員19名、パート2名、常勤役員2名) |

| 取扱収入保険料 | 生命保険:17.3億円、損害保険:7.8億円 |

|

所属団体

|

東京商工会議所 |

| 東京中小企業家同友会 | |

| 一般社団法人 東京損害保険代理業協会 | |

| 一般社団法人 RINGの会 |

サイトの特色

| サイト名 | 評価項目 | 評価 | 感想 |

|

lify.jpライフィ

|

見やすさ | ★★★★☆ |

非常にシンプルな作りで、見やすい

TOPページで、保険を学ぶ/保険を探す/保険を比較するというTABの存在があるので、 初心者には入りやすさあり。 用意されている保険の基礎知識に関する情報は多めで、図などによる分かりやすい解説が 展開されている。 ランキング形式を得意としているが、年齢/性別と言った最低限の条件を選択することが出来ず、 一覧での商品比較はなし。 商品情報は最終的に生命保険会社の各ホームページへと、リンクする |

| 見積機能 | ☆☆☆☆☆ | ||

| 情報量 | ★★☆☆☆ | ||

| 保険の基礎情報 | ★★★★☆ | ||

| カスタマイズ性 | ★☆☆☆☆ |

8.5保険比較

保険比較は株式会社Hayakawaが運営しています。

企業概要

| 事業者名 | 株式会社Hayakawa 保険比較編集部 Hayakawa Co.,Ltd. |

| 事業内容 | コミュニティサイトの企画/設計/構築/運用 ECサイトの企画/設計/構築/運営及び支援 他 |

| 所在地 | 〒221-0835 神奈川県横浜市神奈川区鶴屋町2-23-2 TSプラザビルディング 11F [ MAP ] JR横浜駅きた西口(徒歩1分) |

| 電話番号等 | TEL:045-624-8300 FAX:050-3730-6136 |

| 代表取締役 | 早川 聡 |

| 資本金 | 3百万円 |

| 設立 | 2003年11月4日 決算:10月末 |

| 主要取引銀行 | 三井住友銀行 |

| 運営サイト | クチコミランキング 住宅ローン比較.jp クレジットカードランキング 転職活動の歩きかた 転職相談.jp 保険比較 日本ワーキングホリデー&留学 働くママプラス 本気の英会話 ぼくらの就活面接マイレージ比較 視力回復.jp 家作りのルール 選び方 婚活のすすめ 医師転職ネット 看護師転職ネット 薬剤師転職ネット |

サイトの特色

| サイト名 | 評価項目 | 評価 | 感想 |

|

保険比較

|

見やすさ | ★★★★☆ |

その名の通り、TOPページよりいきなり大項目選択があり、比較/ランキングに直結。

年齢/性別などの選択肢がないため、保険料や保険期間などを自分流に カスタマイズしたい場合には不向き。 ランキングに記載された情報は、運営企業の個人的なお勧め度や口コミが 掲載されているが、商品自体の情報量は少なめ。 見積機能/一覧での商品比較はなし。 |

| 見積機能 | ☆☆☆☆☆ | ||

| 情報量 | ★★☆☆☆ | ||

| 保険の基礎情報 | ★☆☆☆☆ | ||

| カスタマイズ性 | ☆☆☆☆☆ |

8.6保険チャンネル

保険チャンネルは、リクルートホールディングス内の保険部門を、担っています。

企業概要

| 社名 | 株式会社リクルートホールディングス | |

| 英文社名 | Recruit Holdings Co.,Ltd. | |

| 創業 | 1960年3月31日(設立 1963年8月26日) 2012年10月1日「株式会社リクルート」より商号変更 |

|

| 本社所在地 | 〒100-6640 東京都千代田区丸の内1-9-2 (登記上本社)〒104-0061 東京都中央区銀座8-4-17 |

|

| 代表電話 | 03-6835-1111 | |

| URL | http://www.recruit.co.jp/ | |

| 従業員数 | 456名(2016年3月31日時点) | |

| グループ従業員数 | 38,451名(2016年3月31日時点) | |

| グループ企業数 | 287社(連結対象子会社、2016年3月31日時点) | |

| 資本金 | 100億円(2014年10月15日より) | |

| 連結売上高 | 15,886億23百万円(2015年4月1日~2016年3月31日) | |

| 連結経常利益 | 1,193億36百万円(2015年4月1日~2016年3月31日) | |

| 主な事業内容 | グループの経営方針策定・経営管理 | |

サイトの特色

| サイト名 | 評価項目 | 評価 | 感想 |

|

保険チャンネル

|

見やすさ | ★★★★☆ |

非常にシンプルな作りになっているので、見やすさは格段に高い。

TOPページで、終身/定期/収入保障/年金/医療/がん/女性/三大疾病/介護の カテゴリーから選択。 各商品詳細は簡素で、詳細情報を得ようとすると、取扱生命保険会社サイトの商品PDFへの移動となるため、 比較サイトという意味では機能しない。

|

| 見積機能 | ☆☆☆☆☆ | ||

| 情報量 | ★☆☆☆☆ | ||

| 保険の基礎情報 | ★☆☆☆☆ | ||

| カスタマイズ性 | ☆☆☆☆☆ |

8.7自身にあったサイトを探そう

ここでは自身にあったサイトを見つけていただくヒントとなる情報を、一覧でご紹介します。

実は各比較サイトは、全ての商品を比較/閲覧できるようにはなっていません。

各社運営上の自社ルールに基づいた情報を取捨選択の上、検索情報として掲載しているので、所謂「あちらを立てれば、こちらが立たず」と言う面が、どのサイトにも見られます。

自身がどの保険商品を検索したいかをまず明確にし、1社に頼ることなく、複数の比較サイトを同時に活用するのが、肝要です。

| サイト名 |

価格.com保険

|

||||||

|

選択可能項目

|

年齢選択 | 〇 | 〇 | 〇 | |||

| 性別選択 | 〇 | 〇 | 〇 | ||||

| 人気順選択 | 〇 | 〇 | 〇 | 〇 | |||

| 保険料順 | 〇 | 〇 | 〇 | 〇 | |||

| 保険期間 | 〇 | 〇 | |||||

| 保険料払込期間 | 〇 | 〇 | |||||

| 死亡保険金額順 | 〇 | ||||||

| 保険会社選択 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 個人年金 | 〇 | △ | 〇 | 〇 | 〇 | ||

| 生命 | 〇 | 〇 | 〇 | ||||

| 死亡 | 〇 | 〇 | 〇 | ||||

| 定期 | 〇 | 〇 | 〇 | 〇 | |||

| 終身 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 三大疾病 | 〇 | 〇 | |||||

| 女性 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| がん | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 医療 | 〇 | 〇 | 〇 | 〇 | |||

| 入院 | 〇 | ||||||

| 終身医療 | 〇 | 〇 | 〇 | ||||

| 定期医療 | 〇 | 〇 | 〇 | ||||

| 就業不能 | 〇 | 〇 | 〇 | 〇 | |||

| 収入保障 | 〇 | 〇 | 〇 | 〇 | |||

| 引受基準緩和型 限定告知型医療 |

〇 | 〇 | 〇 | 〇 | |||

| 無選択型医療 | 〇 | 〇 | |||||

| 引受基準緩和型終身 | 〇 | ||||||

| 引受基準緩和型定期 | 〇 | ||||||

| 引受基準緩和がん /限定告知型がん |

〇 | ||||||

| 治療実費型がん | 〇 | ||||||

| 終身がん | 〇 | ||||||

| 定期がん | 〇 | ||||||

| 学資 | 〇 | 〇 | 〇 | ||||

| こども | 〇 | 〇 | |||||

| 養老 | 〇 | ||||||

| 介護 | △ | 〇 | 〇 | ||||

| 共済 | 〇 | 〇 | |||||

| 変額 | 〇 | ||||||

| 長期所得補償 | 〇 | ||||||

9.まとめ

いかがでしたでしょうか。

非常に厳しい局面を迎えている私たちのセカンドライフが、自助努力なくしては立ち行かない状況にまで追い込まれていることが、お分かりいただけたかと思います。

ですがご安心ください。

セカンドライフの備えを始めるのに、「適正な開始年齢」もなければ、「○○歳にまで準備をしなければ間に合わない」などと言った制約を、自らに課してしまう必要性は、全くと言って良いほどありません。

公的年金をベースにした上で、iDeCoや個人年金による自助努力で、盤石なセカンドライフ体制を整えれば、今漠然と抱えている将来への不安は払拭されます。

また、その不安払拭のためのライフプランニングの手助けをしてくれる、個人年金保険比較サイトの有用性もご理解いただけたかと思います。

残念なことに、インターネットに掲載される情報は、真実だけとは限りません。

より正確な情報発信を行っている優良サイトを選択し、その情報を自身の知識へと変える上で、今回の記事をお役に立てていただければと思います。