明ける見込みが感じられない景気低迷の今、マイナス金利が導入されたことにより銀行預金の金利も軒並み低迷しており、いかにして資産増を図るべきなのか、私たちはその選択を迫られている時だとも、言えるでしょう。

そこで見直していただきたいのが、生命保険による資産増の方法です。

今回は、一生涯の保障を受けつつも貯蓄性の高い終身保険に焦点を当て、いかに資産増を図れるかを見てまいりましょう。

目次

1.固定金利と変動金利とは

1.1固定金利

1.2変動金利

2.生命保険における金利とは

2.1責任準備金とは

2.3積立利率とは

3.生命保険における貯蓄とは

3.1養老保険

3.2終身保険

4.終身保険における貯蓄とは

4.1終身保険の種類

5.無配当終身保険

5.1仕組み

5.2特徴

6.積立利率変動型終身保険

6.1仕組み

6.2特徴

7.変額終身保険

7.1仕組み

7.2特徴

8.外貨建て終身保険

8.1仕組み

8.2特徴

9.低解約返戻金型終身保険

9.1仕組み

9.2特徴

10.資料請求人気ランキング

11.まとめ

目次

1.固定金利と変動金利とは

固定金利と変動金利を思い浮かべても、なかなかリアルには感じられず、「金利が変動しないもの」と「金利が変動するもの」と言う漠然としたイメージになってしまう方がほとんどではないでしょうか。

そもそも金利に関して世間が着目する要因は、一体何なのでしょうか。

それは経済ニュースで頻繁に見かける、「マイナス金利」にあると言えるでしょう。

マイナス金利導入により、将来的に不安を感じられた方は少なからずいらっしゃることだと思います。

そもそもマイナス金利とは、どのようなものなのでしょうか。

私たちが利用している銀行への預金は、わずかではありますが利子がつきます。

ところがマイナス金利になると預金に対する利子を、預金先の銀行へ支払わねばばりません。

しかしここで落ち着いて頂きたいのが、導入されたマイナス金利は、あくまでも日本銀行⇔各金融機関において行われたもので、私たちの預金に対して行われたものではないということです。

実は、各金融機関は日本銀行に資金を預けています。

以前に預けた預金に関してはこれまで通りに金利が付きますが、新規で預けた分に関しては、マイナス金利(-0.1%)が適応されます。

そこで各種金融機関は、日本銀行に預けるよりは、企業などへの貸付によって得られる金利にて収益増を図ったり、その他の投資に回す方向へと、その資産運用方法をシフトをしていきます。

しかしながら、住宅や自動車などの各種ローンの金利も同時に下がっていく傾向にあるので、私たちにとってはある意味恩恵を被る形になりますが、預金に対しての利子も低くなってしまうという側面も、持ち合わせてしまいます。

つまり私たちは、自身の財産をより有効かつ効率よく増加を図る手段を、模索すべき時代となったわけです。

そこで次章にて、まずは「固定金利」と「変動金利」を理解することから、始めましょう。

1.1固定金利

固定金利はその名の示す通り、金利が固定され一定を保っている状態を指し、その時々の金融市場の動向を反映して決定がなされ、一度決定された金利は変更されることがありません。

固定金利の具体的な金融商品の代表的なものは、下記になります。

| 定期預金 | 銀行などが、一定の期間を定めて期限が来るまでは引出し不可の契約で預かる金 | |

| 固定利付債 | 国債 | 国庫債券の略取で、日本政府が発行する債券 国が発行する借金証書 |

| 地方債 | 地方公共団体が発行する債券 公営企業(交通機関/ガス/水道)などの経費や建築事業費を調達する為に行う |

|

| 普通社債 | 企業が設備投資資金や運転資金調達のため発行する債券 利率は企業実績などにより変動するが元本は保証 |

|

1.2変動金利

変動金利は固定金利の真逆を行く、変動する金利を指します。

金利情勢により定期的に適用利率が変動し、代表的な金融商品は下記になります。

| 普通預金 | 自由に預入/払戻が可能な預金口座 給料/年金の受け取りや各種料金の口座振替として一般的 |

| 貯蓄預金 | 貯蓄を目的とし、普通預金よりも利率は高め 満期までは基本払戻不可 |

| 変動金利定期預金 | 一定期間ごとに金利が変更 預入金額に応じて指標金利にプレミアムが上乗せされる |

| 変動利付債 | 別名フローティングレート債 景気や物価により市場実勢金利に基づき見直しされる |

2.生命保険における金利とは

さて、前章で懸念事項であるマイナス金利と、それに関わる固定金利/変動金利の基本的概念は、明確になりました。

また一般的に私たちが利用している銀行預金などの金融商品は、利率低迷により金利による恩恵が激減せざるを得ない経済状況であることも、ご理解いただけたかと思います。

そこで活躍してくれるのが、実は生命保険だということをご存知でしょうか。

この章では、銀行などの一般的金融商品よりも格段に優遇されている、生命保険における金利などを、見てまいりましょう。

2.1責任準備金とは

まずは責任準備金について、見てまいりましょう。

保険会社は国の保険業法に基づき、私たちが払い込んだ保険料を、将来支払うことになる保険金/年金/給付金などに備え、積み立てをしており、これらを「責任準備金」と呼びます。

左記は定期保険の責任準備金のイメージ図です。

掛捨て型である定期保険は、死亡/高度障害の際に支払われる保険金額が、そう多くはないので、このような形で責任準備金が確保されています。

次は貯蓄型保険の責任準備期のイメージ図です。

掛捨て型とは異なり、保険契約年数が長期にわたるほど、支払われる解約返戻金や保険金、給付金が高額になるため、右肩上がりで責任準備金が確保されます。

2.3積立利率とは

積立利率とは、先述の責任準備金に対して適用される金利を指し、銀行預金における金利と似通ったイメージになります。

払い込まれた保険料から手数料などを差し引いた部分に対し適用され、生命保険の場合、積立利率が固定のものと、変動のものが存在します。

現在、日本はご存知のように金利低迷が続いているので、米国や欧州など運用実績がより効率的な外貨での運用などを含め、様々な資産運用をとり行っています。

世の中の景気動向に左右されますが、景気が上向きになれば当然積立利率も上昇し、下落傾向にある時は当然積立利率は下降します。

3.生命保険における貯蓄とは

そんな景気低迷の今だからこそ、もう一度きちんと見直しておきたいのが、各種生命保険です。

生命保険は「万が一の備え」「セカンドライフの生活資金」「子供の教育資金確保」などと言った具合に、あくまでも「備え」としての一面ばかりがフューチャーされています。

しかしながら生命保険の魅力は、それだけには留まらないことは、上記イメージ図のメリットから、見て取れます。

例えば個人年金保険に加入したとしましょう。

円建ての場合はその積立利率は1%未満と低く、払い込んだ保険料総額に微々たる上乗せがあるというイメージになりがちです。

しかしながら、下記にあるような一般的に人気のある金融商品一覧と比較すると、全く遜色がないばかりでなく、死亡/高度障害などの各種保障も同時に得られるというメリットも含め、はるかに有利であることが見て取れます。

| 預金額/順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 10~100万未満 | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) | 新生銀行(0.010%) |

| 100~300万未満 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

| 300~500万未満 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

| 500~1000万未満 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

| 1000万以上 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

さらに個人年金保険を外貨建てとした場合の積立利率は、3%を超えることも決して珍しいことではなく、積立利率固定型保険であれば、将来受取時の市場金利が低迷していたとしても、契約時の積立利率のままで、各種保険金が受け取れ、積立利率変動型では、将来的に利率が変動してしまう可能性が否めなくとも、最低保証利率が設定されているので、金融商品よりもはるかに資産増につながる運用方法が、生命保険であることが明白というわけです。

それでは次章にて、実際の貯蓄型生命保険を具体的に見てまいりましょう。

3.1養老保険

貯蓄型の生命保険として名高い商品が養老保険で、生死混合保険の分野に位置づけられ、死亡保険と生存保険の両方の性質を持知合わせています。

契約は任意に有期設定が可能で、保険期間内に被保険者が死亡した場合は死亡保険金が、何事もなく保険期間満了を迎えた場合は、満期保険金が受け取れます。

その貯蓄性の高さから、数ある保険商品の中で、最も割高な保険料となりますが、下記仕組み図をご覧いただくとお分かりのように、保険料払込を一定期間超過すれば、その後に受け取れる解約返礼金は元本割れすることなく、むしろ徐々に上昇していきます。

学資保険と似通った性質をもった養老保険は、下記のような事由で契約をされる方が多くみられますが、その利用範囲はとても広く、自身の思い描くライフプランに沿わせることが可能な、秀逸な保険商品だと言えるでしょう。

3.2終身保険

それでは次に、貯蓄型生命保険の双肩を担う終身保険を見てまいりましょう。

終身保険は文字通り、一生涯保障が続く死亡保険に属する生命保険です。

確かに掛け捨て型の代名詞ともいえる定期保険と比較すると、終身保険は養老保険に次ぐ割高な保険料となりますが、そのデメリットを払拭するに余りあるメリットが存在します。

一生涯の保障がなされつつも、死亡や約款に定められた高度障害に陥った際は保険金が受け取れ、一定の保険料払込期間を超過すると、それまでの保険料払込総額を超える解約返戻金を受け取ることが出来ます。

つまり一生涯の保障を得つつも、銀行金融商品の利率よりもはるかに優遇された率で、自身の資産増を図れるということになります。

家計から捻出可能な預貯金額には、必然的に制約があります。

その限られた資産増のための大切なお金を、銀行の低金利商品に投じるのか、生命保険の見直しを図り、効率的に目的の貯蓄額を目指すのか。

まさに今、選択すべき時代の到来だと言っても、決して過言ではないでしょう。

4.終身保険における貯蓄とは

先述でもあるように、ライフプランニングの際、銀行預金で理想の貯蓄額を確保することは、非常に難しいことはご理解いただけたかと思います。

コツコツと定期や積み立てを行うのも、もちろん大切な資産増の手段の一つでもあります。

しかしながらこの場合、家計を主として担っていた一家の大黒柱に万が一があった際、収入が激減したり低減することにより、それまで通りの積立金を確保するのが難しくなり、その時点で目標貯蓄額への道のりは、途絶えざるを得ません。

では最適な資産増につながる生命保険プランとは、一体どのように構築すれば良いのでしょうか。

死亡保険に属する終身保険は、ご存知のように掛け捨てではありません。

死亡の際には死亡保険金が受け取れますので、それまで払い込んだ保険料が無に帰してしまうことがなく、確実に何がしかのお金が手元に入ることになります。

また終身保険の種類によっては、手に入るその金額が、銀行預金をはるかに凌ぐケースも多くみられるのです。

そこで次章からは、資産増を目的とした、ライフプランへの導入価値がある、終身保険の具体的なプランを見てまいりましょう。

4.1終身保険の種類

前述のとおり、自身が思い描く人生設計に、より有効な保険プランを構築することが、資産増への着実な道の1本となります。

そんなライフプランへの導入が最もしやすい終身保険の代表的な契約は、下記の5種になります。

| 無配型当終身保険 |

| 積立利率変動型終身保険 |

| 変額終身保険 |

| 外貨建て終身保険 |

| 低解約返戻金型終身保険 |

それぞれ傾向が異なりますので、次章よりブレイクダウンして、見てまいりましょう。

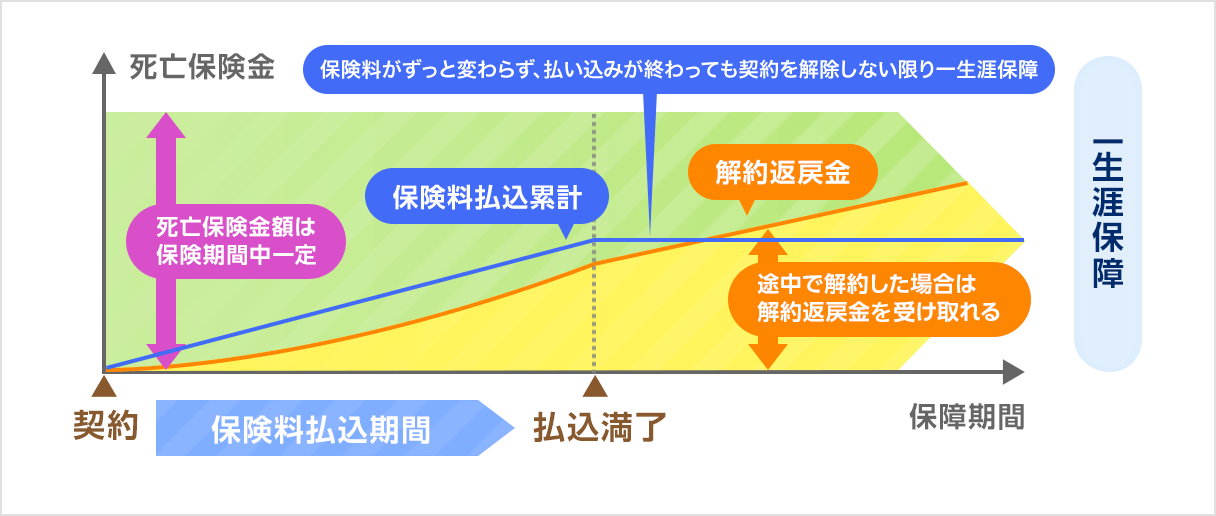

5.無配当終身保険

無配当終身保険は最も認知度が高く、加入者も多い最も一般的な終身保険になります。

貯蓄性も高く、一生涯の保障が続くので、資産増と安心との両方が手に入ると言うわけです。

有り体に言えば、「万が一に備えてかけ続けてきた保険が、気が付くと貯蓄につながっていた」というイメージになります。

5.1仕組み

無配当終身保険は、一生涯の保障を確保しつつ、保険料の払い込み期間に関しては、任意で設定できます。

定年後や年金生活になる前までに、保険料の払い込み期間を終えたいという方が多く、60歳などに設定される傾向が見られます。

5.2特徴

このタイプの終身保険の人気の礎となるポイントは、契約時に定めた保険料/保険金/解約返戻金が、変動しないという点です。

これにより、自身の家計から複数年もしくは一生涯にわたり捻出可能な保険料を算出し、その金額に基づき、保険商品を構築できるので、中途解約による解約返戻金が元本割れをせずに済むように計画だてられます。

また、保険期間が長くなればなるほど、解約返戻金が少しずつ増加して行き、その増加率は銀行金融商品の利率を上回るので、確実かつ、より有効な貯蓄が可能となります。

商品選択の際は、ある程度の保険料払込期間を乗り切れるだけのゆとりを持った上で、自身の目指す貯蓄額に近づけるべく、月々の保険料設定を行うことが肝要です。

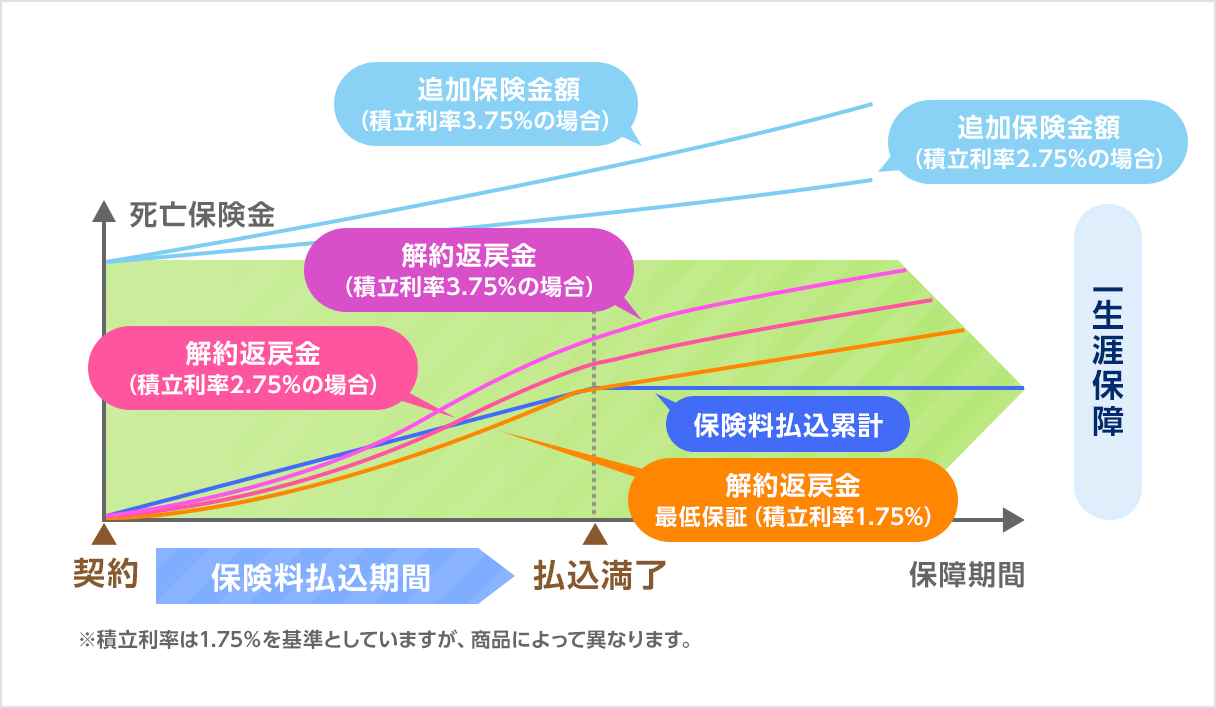

6.積立利率変動型終身保険

次に積立利率変動型終身保険を、見てまいりましょう。

6.1仕組み

2-3章でご説明した積立利率が適用される保険商品で、インフレリスクに対応するものとして人気があります。

このタイプは、市場金利から定期的にその積立利率の見直しを図り、保険金額や解約返戻金が変動していきます。

6.2特徴

景気の上昇に伴う物価や金利の上昇が見れられば、当然受け取れる各種保険金などの額も上昇します。

では、景気低迷の場合はどうなるのかと、心配される方もいらっしゃると思いますが、実は最低保証が設けられているので、契約時に設定した保険金や解約返戻金が、下落してしまうことはありません。

しかしながら、そのバックアップシステムにより、予定利率は低めの設定となっています。

上記イメージ図をご覧いただくとお分かりいただけるように、予定利率が低めとは言えども、銀行などの金利と比較しても、はるかに優遇された利率なので、見過ごす手はありません。

一点注意が必要なのは、「利率変動型積立終身保険(通称:アカウント型保険)」との混同です。

こちらは積立を中心に複数の保険を組み合わせている商品で、その性質は大きく異なりますので、検討の際には十分に契約内容を確認されることを、お勧めいたします。

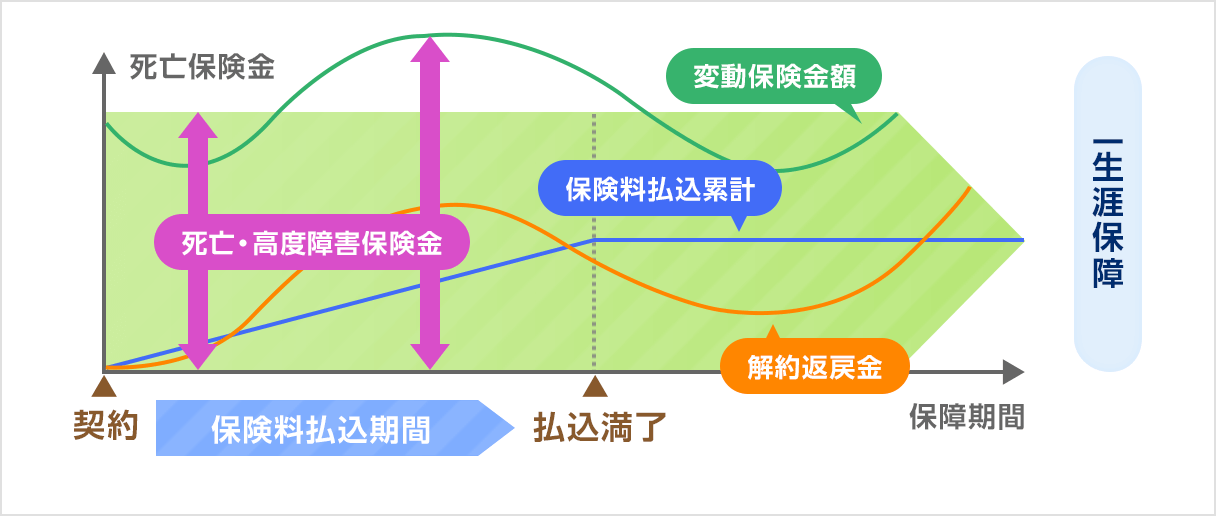

7.変額終身保険

それでは次に、変額終身保険を見てまいりましょう。

7.1仕組み

文字通り、保険会社の資産運用実績に応じて、受け取れる保険金や解約返戻金が変動するのが、変額終身保険です。

7.2特徴

このタイプの商品は、死亡/高度障害に陥った際、「基本保険金額+変動保険金額(特別勘定の運用実績により増減します)」を受け取ることが出来ます。

こちらも先ほどの積立利率変動型終身保険同様に、景気低迷時にはどうなってしまうのか、心配される方も多いかと思います。

しかしながら、基本保険金額は資産運用の実績がいかなるものであっても、保障されていますので、ハイリスクであるというイメージは払拭すべきだと言えるでしょう。

ただ一点注意いただきたいのが、解約返礼金に関しての最低保障がなされていないということです。

一般的な終身保険は先述にもありますように、一定の保険期間を超過すれば、それまで払い込んだ保険料を割り込んでしまうことはありませんが、変額終身保険は常に運用実績の影響を受けますので、中途解約時には景気動向含め、複合的な判断を必要とします。

あくまでも解約返戻金が、総払込保険料額を割り込むことがないよう、タイミングを見計らうことが、何よりも資産を守ることに繋がるというわけです。

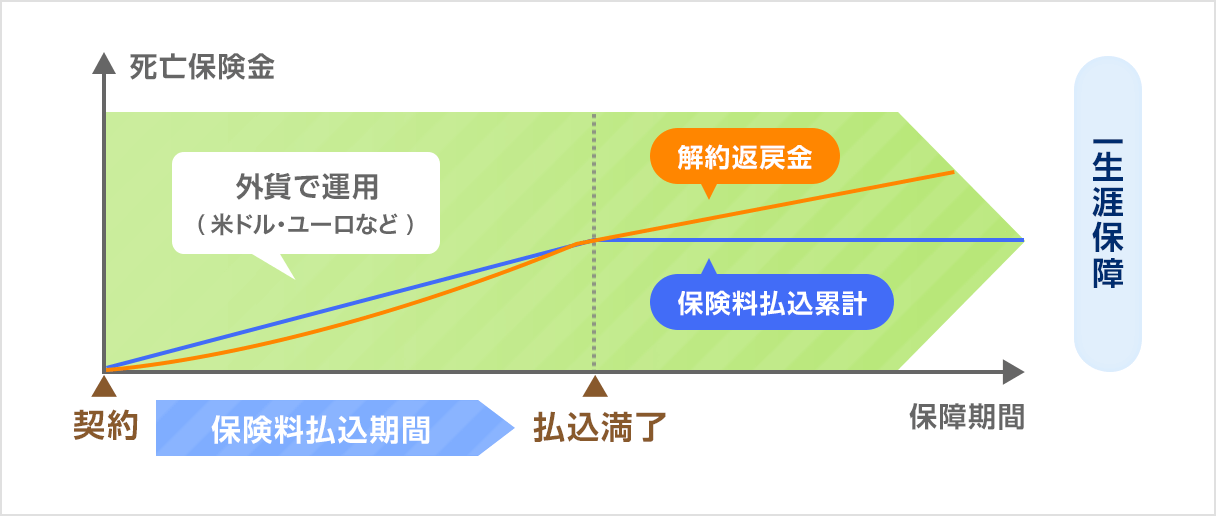

8.外貨建て終身保険

それでは次に、外貨建て終身保険を見てまいりましょう。

8.1仕組み

日本市場と比較し運用利率が有利な場合が多い外貨(ドルやユーロなど)で保険料を払い込み、保険金や解約返戻金も外貨で受け取るシステムになっているのが、外貨建て終身保険になります。

8.2特徴

しかしながらその性質ゆえに、日本円へ換金する際に、為替相場の影響を受けざるを得ない商品です。

また、換金の際には為替手数料が発生することも、念頭に置いておきましょう。

| <例>保険金額1万ドルを円で受け取る場合 | |

| 為替相場(1ドルあたり) | 円換算後の保険金額 |

| 90円 | 90万円 |

| 100円 | 100万円 |

| 110円 | 110万円 |

*為替手数料は含まず

もちろんネガティブな場合ばかりでなく、為替相場の動向如何では、大幅な資産増を図ることも可能な商品なので、ゆとり資産の中で行い、契約時または中途解約時の為替相場の動向見極めが、とても重要になってくることは、言うまでもありません。

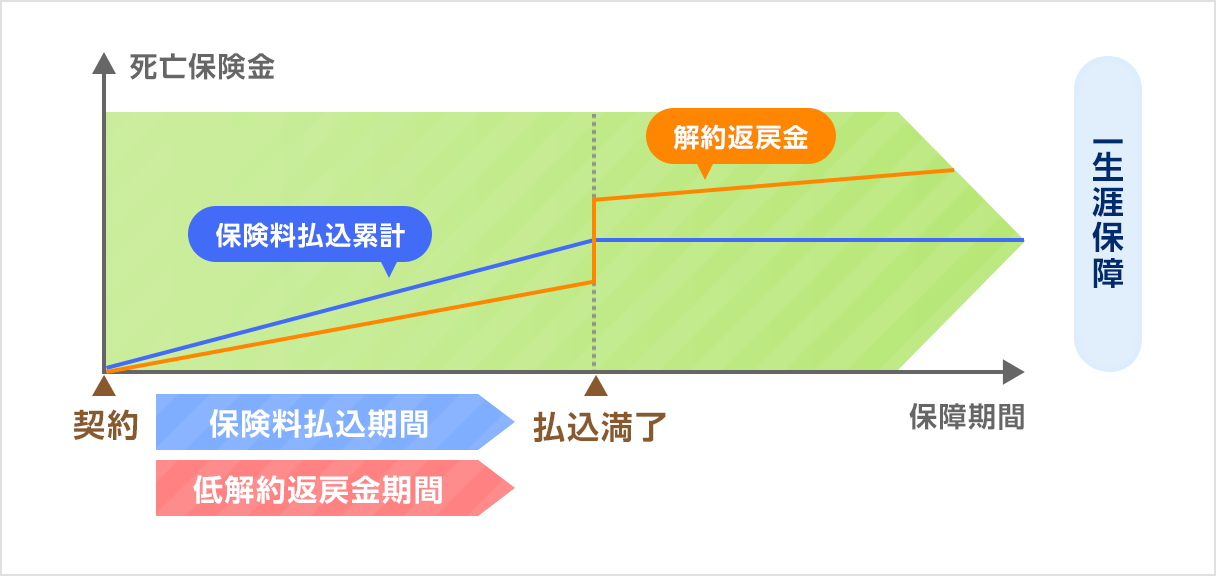

9.低解約返戻金型終身保険

それでは最後に、低解約返戻金型終身保険を見てまいりましょう。

9.1仕組み

近年台頭してきた保険商品で、「一生涯の保障が続くのに、この値段?」などと言った、TVCMを頻繁に見かけるようになりました。

掛け捨て型ではない貯蓄型の生命保険は、どうしても月々の保険料は割高にならざるを得ません。

そんな私たちユーザーの不満要素を払拭すべく登場したのが、低解約返戻金型の終身保険というわけです。

一般的な終身保険と比較して、その解約返戻金を70%前後に抑えることにより、月々の保険料の割安化を実現しています。

9.2特徴

先述にもありますように、解約返戻金を抑えることにより、「終身保険=保険料が高い」という図式を塗り替え、より割安な保険料で一生涯の保障を得られるようになっているのが、最大の特徴です。

しかしながら「保険料が安い分、メリットも低いのでは」と思われがちですが、あらかじめ設定した契約時の保険料払込期間を超過すると、一般的な終身保険の契約設定に遜色のない解約返戻金が受け取れるので、保険料支払い期間満了前の中途解約さえ回避できれば、より割安な保険料で確実に資産増を狙う保険商品として、最もふさわしいプランになっているというわけです。

保険加入の際は、多かれ少なかれ様々な角度から、自身のライフプランの見直しを行うので、保険料払込期間まで確実に支払続けられるだけの保険料設定を行うことが、資産確保/資産増につながります。

10.資料請求人気ランキング

それではここで、昨今インターネット上で資料請求されている、30歳男性契約例での人気の終身保険商品を、見てまいりましょう。

| 引受保険会社 | 保険商品 | 特徴 | 30歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 死亡保障 | 高度障害保障 | 解約返戻金 | 配当金 | 支払方法 |

オリックス生命 |

終身保険RISE(ライズ) |

保険料の負担を抑えた一生涯保障の死亡保険。 死亡保障が不要になった場合には、保険契約を解約して、 解約払戻金を子供の教育資金や老後の生活資金など さまざまな資金としてご活用可能。 |

10,920円 | 15~75歳 | 終身 | 10年/15年/20年 50歳/55歳/60歳/65歳 70歳/75歳/80歳/終身 |

500万円 | 500万円 | あり

(低解約払戻金型) |

なし | 口座振替/クレカ |

メットライフ生命 |

つづけトク終身 |

「万一の不安」と「老後の不安」。多くの方が抱く2つの不安の備え。 資金が必要なときは保障の一部、または全部を解約し、解約返戻金が受取可。 保険料払込期間(低解約返戻金期間)の解約返戻金の水準を低く設定。 |

13,540円 | 満20~60歳 | 終身 | 70歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし | 口座振替/クレカ |

アクサダイレクト生命 |

アクサダイレクトの終身保険 |

保険料は加入時のまま変わらずに、一生涯にわたって 死亡/高度障害状態に備えることができる死亡保険。 死亡保険金額は、最低200万円から最高4,000万円まで選択可。 PC/スマートフォンで申し込み可。 |

4,386円 | 満20~満69歳 | 終身 | 終身 | 300万円 | 300万円 | あり

(低解約返戻金型) |

なし | 口座振替/クレカ |

ネオファースト生命 |

ネオdeとりお |

三大疾病に備える終身保険 | 1,771円 | 満20~満85歳 | 終身 | 終身 | 100万円 | なし | あり

(低解約返戻金型) |

なし | 口座振替/クレカ |

アフラック |

終身保険 |

終身タイプの死亡保障!保険金額200万円から契約可。 | 5,394円 | 満3~満80歳 | 終身 | 終身 | 300万円 | 300万円 | あり

(標準型) |

なし | 口座振替/クレカ |

オリックス生命 |

終身保険 新RISEサポート |

持病がある方、既往歴(過去に入院/手術をされた方)が あっても加入しやすい一生涯保障の死亡保険。 |

3,934円 | 20~85歳 | 終身 | 終身 | 200万円 | なし | あり

(低解約払戻金型) |

なし | 口座振替/クレカ |

|

マニュライフ生命 |

こだわり終身保険v2 |

保険料払込期間中の解約返戻金を低く抑えることで 保険料負担の軽減をはかっている終身保険。 喫煙状況がマニュライフ生命所定の基準を満たした場合、 ノンスモーカー料率(非喫煙者保険料率)が適用可。 さらに、特定疾病保険料払込免除特則を選択可。 |

11,530円 | 満0~満50歳 | 終身 | 60歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし | 口座振替/クレカ |

|

アフラック |

WAYS(ウェイズ) |

将来、ニーズに合わせて「死亡保障」を「医療保障」 「介護年金」「年金」コースに変更でき、 どのコースを選択しても、掛け捨てではない。 |

12,180円 | 0~満65歳 | 終身 | 10年/60歳/65歳/70歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし | 口座振替/クレカ |

マニュライフ生命 |

こだわり終身保険v2 |

保険料払込期間中の解約返戻金を低くおさえることで 保険料負担の軽減をはかっている終身保険。 喫煙状況がマニュライフ生命所定の基準を満たした場合、 ノンスモーカー料率(非喫煙者保険料率)が適用可。 さらに、特定疾病保険料払込免除特則を選択可。 |

10,665円 | 満20~満50歳 | 終身 | 60歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし | 口座振替/クレカ |

先ほどご紹介した「低解約返戻金型終身保険」に人気が集まっていることが、見て取れます。

終身保険商品は非常にバリエーションが豊富で、どれが良いのかなど、判断に躊躇することも多いかと思います。

そこで、一括資料/見積請求や、比較検討をできるサイトが多数存在しているので、ぜひ有効活用なさることを、お勧めいたします。

また変額終身保険や外貨建て終身保険、積立利率変動型終身保険などは、各保険会社が常設している無料利用可能なアドバイザーを、積極的に活用していただきたいと思います。

「保険は家の次に大きな買い物」とまで言われる、人生における重要なファクターの一つであり、不明な点から心配事まで、すべて解決してからの契約が重要となりますので、安易な契約は決して行わず、とことんあらゆるツールを活用されることを強くお勧めいたします。

11.まとめ

いかがでしたでしょうか。

自身や家族の健康や現在の生活から先々の生活まで、あらゆるリスクを回避すべく、経済的に有効な手段を探している方はとても多いのではないでしょうか。

しかしながら、銀行などで資産を確保する際に、なんといっても不安な点は、銀行自体の存続や、景気低迷による金利の低下です。

だからこそ、銀行預金を上回る資産増を図れる上に、一定額の保険料は税などの控除対象ともなる、貯蓄型生命保険が活躍してくれる時代の到来でもあると言えるのではないでしょうか。

資産を銀行預金として確保しておくことも、万が一の際の生活のためにはむろん必要不可欠であり、大切な手段です。

しかしながら、様々なライフイベントに備えるべく、積極的に生命保険を活用することで得られる資産増の魅力も、ご理解いただけたかと思います。

日々の生活や火急の際の現金として、銀行預金を準備されている方も多いかと思いますが、契約内容によって異なりますが、火急の際に備える保険構築をしておけば、公的保障制度と合わせて、かなりの部分を生命保険で補うことが可能です。

経済低迷の今だからこそ、盤石なライフプラン構築に向け、少しでも大きな安心と保障で、より豊かな生活設計を描いて、充実した人生を手に入れるべく、生命保険を積極的に活用してみては、いかがでしょうか。