松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

よく耳にする「学資保険」とは一体何なのか、そもそもどんな仕組みなのでしょうか。

また、子供にかかる3つの養育費とは何かご存知ですか?

この記事では、学資保険に加入が必要かどうか、その核心に迫っていきます。

- 子供の成長に必要な3つのお金とは、教育費・学習費・養育費。

- 学資保険の加入目的は、学資金の準備、医療保障の確保。

- 学資保険に加入するべき人は、貯蓄しながら保障も欲しい人、貯金できるか不安な人、教育資金の負担が大きい人。

- 学資保険の商品では、ソニー生命の学資保険が返戻率が最大108%!貯蓄もできるので選ばれ続けています。

- 加入している学資保険は家庭に合ったプラン?プロのプランナーに無料で相談してみましょう。

スポンサーリンク

目次

学資保険とは

いざ子供が生まれるとなると、自分たちの子供のためにどのようにお金を工面してやれるのか。

また、どのように教育資金を貯めていくことができるのか、考え出すと頭を抱える人も多いのではないでしょうか。

子供が望む全ての教育をさせてあげたいし、不自由のない生活を送らせてあげたいと思うのが親心ですよね。

これらの不安のために、事前に準備をしておくための保険が「学資保険」です。

では、子供のために親がかける学資保険について、更に深く理解していくことにしましょう。

子供の成長に必要な3つのお金

学資保険にはどのような目的があるのでしょうか。

子供のためにできるお金の準備とはいえ、子供が生まれることによって必要なお金というのは、大きく分けて具体的に3つ存在します。

学資保険の目的に移る前に、この3つのお金について知っておくべきことを簡潔に説明します。

子供の成長に必要なお金1.教育費

子供にかかるお金、と聞いて一番に思い浮かべるものの一つとして、幼稚園や小学校、中学校、高校、そして大学までの教育にかかる費用を思い浮かべると思います。

子供一人を幼稚園入学から大学卒業まで入れた際、実際にかかるお金はどの程度になるのでしょうか。

概ね3000万円~6000万円の教育費が子供一人につき必要と、言われています。

子供の成長に必要なお金2.学習費

学校以外でかかる教育のための費用が「学習費」とされます。

いわゆる習い事といった、学校以外でかかる学習のための費用です。

各家庭によって差が開くことは予想されますが、それにしても学習費に年間40万円以上かかっている家庭が私立小学校、公立中学校、私立高校生で14~18%存在しています。

単純に40万円と計算しても、月に3万3千円以上かかっている計算になります。

現代において、習い事というのは0歳児から存在するもの。

内容はリトミックといったものから、水泳や本格的な塾など様々です。

教育にお金をかける、またはかけたいと思う人も多くなっていることも背景にありますが、子供が興味をもったことは出来る限りやらせてあげたいとは誰しもが思うものでしょう。

子供の成長に必要なお金3.養育費

何故だか失念しがちな費用としての「養育費」が挙げられます。

子供も、私たち大人と同様に衣食住が必要になります。

それは生まれる前から準備が始まります。

これらも全て、子供の成長と共に進化していくと同時に買い替えや買い足しが必要なものばかりです。

衣食住の費用のほかにも保育費、医療費、活動費やお祝いごとの費用、旅行などといった細かな項目があるかと思います。

0歳児から6歳に限っていますが、それら費用の合計は一年間でおよそ100万円前後。

6歳以降ももちろん子供との生活は続いて行き、衣食の単価や旅行、医療費などの単価も上がっていくものも多いですから、その総額16,400,000円とも言われています。

学資保険の目的

1人の子供を育てていくために必要な3つのお金の費用を賄い、準備するために行う「学資保険」の目的とは一体何なのでしょうか。

実は、「学資保険」という名前から「学資」のためだけの保険と思われがちですが、学資保険には学資以外にももう一つ目的があります。

学資保険の目的1…学資の準備

一般的に、子供は幼稚園、小学校、中学校、高校、大学と進学します。

学資保険に加入することによって、毎月決まった保険料を保険会社に支払う代わりに、加入時に自分たちが決めたタイミングでまとまった保険金を受け取ることが可能です。

ここで注目される点として、一般的に、受け取る保険金の総額は、支払った保険料の総額よりも多くなるということです。

このことから、保険金の受け取り時期を教育資金の負担のある時期に設定することによって、教育資金を効率的に準備することも出来るのです。

学資保険の目的2…医療保証の確保

見落としてはならないのが、子供の医療費の確保のための学資保険です。

子供も病気や手術、入院をする可能性は大いにありますよね。

そんな不慮の事態に備えて保障を受けられる特約を付加できる学資保険も存在します。

もしもの時、手厚い待遇や十分な治療を子供にしてあげることができるか否か、心づもりのまとまったお金があると無いでは心情もかなり違ってくるでしょう。

医療保障の特約を付加した際は、解約および満期を迎えた際に受け取ることのできる保険金の金額が少なくなることがほとんど

この点には注意しなければなりません。

学資保険、おすすめ商品ランキング!

さて、ここまで学資保険の特徴やお子さんの教育費について等ご紹介して参りましたがいかがでしたでしょうか。

現在、まさざまな保険会社が多種多様な学資保険の商品を展開しているのが現状。

その中であなたのご家庭にどんな学資保険が合っているのか、気になりますよね。

もしも学資保険に加入するのであれば、出来る限り我が家に合ったプランで、出来ればお得に、安心して加入したいですよね。

みんなはどこの保険を選んでる?

そこで、保険ブリッジのスタッフと読者が数ある学資保険を厳選してチョイス。

おすすめの商品を一挙ご紹介いたします!

ますは数ある学資保険の商品の中でも加入数が多い順位を大公開。

- ソニー生命 140万件

- 明治安田生命 57万件

- 日本生命保険 30万件

ソニー生命の学資保険が堂々の加入数を誇ることが分かります。

ソニー生命は、2016年「マザーズセレクション大賞」受賞!多くのパパやママに選ばれ続けて140万件突破!!

返戻率の高さはずば抜けてソニー生命!

さらに、学資保険に加入するほとんどの人が重要視する返戻率。

その返戻率の高さもソニー生命の学資保険がずば抜けて高いことが一目瞭然です。

返戻率順の各保険会社の表は以下になります。

| 保険会社・商品 | 返戻率 |

|---|---|

| ソニー生命「学資保険スクエア」 | 104.4〜108.0% |

| 明治安田生命「つみたて学資」 | 103.1〜105.0% |

| 日本生命「ニッセイ学資保険」 | 102.2〜104.9% |

| かんぽ生命(郵便局)「はじめのかんぽ」 | 95.2〜98.0% |

このように、最大108%まで返戻率を上げることが可能なのは今のところソニー生命の学資保険だけ!

1位 ソニー生命の学資保険

しまじろうが目印のソニー生命の学資保険は、返戻率の高さと受取時期の選択に幅があることが人気の秘訣。

これまで多くのお父さん、お母さん方に選ばれ続けてきているのにはもちろんワケがあります。

- 返戻率が非常に高く、貯蓄性に優れている

- 安定した企業実績

- 独自の専属アドバイザーが親身に相談に乗ってくれる

ソニー生命は、誰もが知る会社であることからも安心度合いが違いますよね。

また、学資保険の加入時に制限がある会社が多い中、ソニー生命は11歳でも加入が可能。

プランも柔軟に用意されていて、プロのサポートで最適な商品をチョイスすることができます。

あなたの家族を守るための学資保険。長い付き合いを考えると、慎重に選びたいですよね。

ソニー生命のHPでは、学資保険に加入するに当たってのプランやシミュレーション、信頼できる理由も記載。

一度覗いて見てくださいね。

2位 明治安田生命のつみたて学資

明治安田生命の「つみたて学資」は、他社にはない「全期前納払い」という一括支払いの方法があることが特徴的。

この方法を選択することによって、返戻率が非常に高くなることが見込めるのです。

- 保険料を一括で支払えば高い返戻率が期待できる

- 保険証の払込期間が最長でも15年で内容がシンプル

契約者(親)と被保険者(子供)、共に契約年齢に制限があることは注意が必要な点になります。

具体的に、子供の場合は6歳まで、親の場合は45歳まで(子供の年齢が2歳以上なら親は40歳まで)となります。

そのため、おじいちゃんおばあちゃんから孫へのプレゼントといった形では契約できません。

3位 日本生命のニッセイ学資保険

![]()

ニッセイ学資保険の学資年金は、返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心の学資保険とも言われています。

ほか、こちらの学資保険には他社にはないサービスがあり、以下の特徴として挙げられます。

- 「育児ホットライン」で、小児科医、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

- 女性限定で体の悩みを相談できる「ウェルネスダイヤル[エフ]」で、医師、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

また、配当金制度があり、決算により剰余金が発生した場合は加入契約者に配当金が支払われます。

※ただし、この配当金は日本生命の決算状況・契約の収支状況によって支払われない場合もあります。

それでも迷うあなたに勧める学資保険はこれ!

どの商品もそれぞれ魅力があって悩ましい。どうしようか迷ってしまう!

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も10年以上に渡って契約し、我が子のためにお金を払い続けるもの。

お子さんが大きくなるにつれ変わって行くであろう環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

パパママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

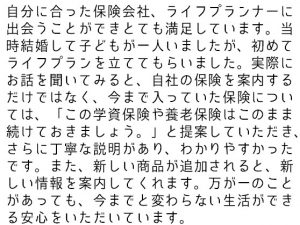

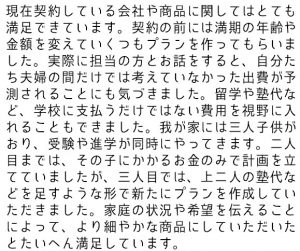

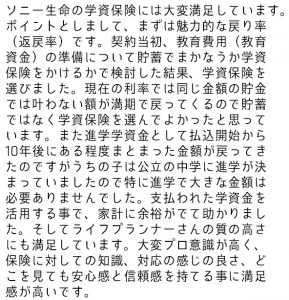

41歳 女性

41歳 女性

42歳 女性

42歳 女性

35歳 女性

35歳 女性

やはり、どの方の意見を見ても専属のプランナーが各家庭に沿ったプランを提案してくれる点を高く評価していることが分かります。

ソニー生命のプランナーは、保険のことだけではなく、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりにお得すぎて商品が販売停止になることも示唆されています。

※2018年も各保険会社学資保険の利率を下げており、2019年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ソニー生命は無料での相談が可能ですので、学資保険を検討されている方は早い段階での相談をおすすめします。

スポンサーリンク

学資保険に加入すべき人、しない方が良い人

では、学資保険に加入すべき人とはどのようなタイプなのでしょうか?

自分は子供のために本当に学資保険に加入すべきなのでしょうか。

難しい判断にはなりますが、迷っている方は是非下記をご覧になってみて下さい。

学資保険に加入すべき人

貯蓄もして保障も欲しい人

学資保険に限らずですが、お金を貯めると同時に万が一の時のために保障も欲しい、備えたいといった考え方を持つ人には学資保険は勧められるかもしれません。

やはり、自身による銀行への預金や金融商品を運用してとなると、自分自身に万が一のことがあった際に対応ができません。

その点、学資保険に加入していればそういった不慮の事態に最低限の資金を確保することはできます。

浪費癖、自分での貯金に不安がある

保険に加入すると保険料の振込は半強制になるため、自分自身のお金の管理に自信がなかったり、甘いと自覚している人にとっては、保険制度に加入することは一定額のお金の確保に向いていると言えるでしょう。

子供の教育資金の準備に伴う年月は10年以上先を見据える必要性があります。

教育資金の負担が大きい

通常よりも教育資金が重くなる見通しの方は学資保険を検討してみても良いかも知れません。

たとえば子供が複数人いたり、何度も受験を予定していたり、早い段階から子供を私立へ入学させたい場合など。

そうした特別な事情や希望がある場合、教育資金の負担が重くなることが予想されます。

このような場合、学資保険は十分に検討に値するのではないでしょうか。

学資保険に加入すべきでない人

保険金の満期受け取り時期が定まらない人

学資保険の満期金を受け取る時期は、学資保険の契約時に決めておく必要性があります。

つまり、受け取り時期が定まらない、明確でない人は難しいかもしれません。

例を挙げると、大学から私立に行かせるつもりが高校から私立に行くことになった場合や、大学を浪人をしてしまった場合など。

そういった、満期金を予定より早く受け取りたい、或いはすぐに必要でなくなった際に学資保険の制度では、十分に応えることができない可能性が高くなります。

そもそも学資保険に魅力を感じない

学資保険に魅力を感じない方にはもちろん加入は勧められません。

学資保険は貯蓄機能が最たる保障となりますが、実のところ、貯蓄はあまり増えないといった側面もあります。

そのため、学資保険の加入時期にしっかりと様々なことを決めておくことが面倒ないし困難である場合は、無理をしてまで加入するメリットはないかもしれません。

やはり他の生命保険等と同様に、解約時に様々なデメリットが発生したり面倒が生じることは学資保険に関しても同様です。

まとめ

いかがでしたでしょうか。

学資保険には様々な種類がある一方、各家庭によって生じるメリットやデメリットも大きく違ってきます。

これらのことを加味し、出来る限り自分たち家族に寄り添ったかたちを取れるのが理想ですね。

もしくは学資保険というかたちにとらわれずに自分たちで学資の資金を確保し、調達するといった選択肢もあると思います。

いずれの選択をした場合においても、子供を守れるのは親だけですから、長い目で冷静な判断ができると良いですね。