松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。医療技術は日進月歩進歩しています。

そうした中で、入院日数が短くなっている事を知っていますでしょうか?現在の医療技術では、通院による治療が増えて来ています。

その事から、医療保険でも通院の保障が注目を浴びつつあります。

今回の記事では、医療保険の通院保障について基本的な所から解説していきます。

先に今人気の通院保険を知りたい方は、こちらをご覧ください。

今人気の通院保険を参考にしながら、保険の検討をしてみてはいかがでしょうか。

そもそも通院保険て何?

通院保険とは?

通院保険とは、通院の際に補填される保険商品のことです。

通院保険は、単体では何も保障されない仕組みとなっていて、医療保険への特約(オプション)として「通院保障」という名称で付加されている事が殆どなのです。

いわゆる一般的な医療保険は、病気や怪我、そして入院や手術をした場合に給付金が受けれる仕組みになっています。

基本となる医療保険に特約として付けて、医療保障の対象となる病気や怪我に対して保障を行っているのです。

それだけではなく、医療保険につける特約とは入院給付金支給対象となる事が前提とされています。

そのため、風邪や腹痛では対象にならないという仕組みになっているのです。

ただし、入院を条件としないケースも出てきています。

現在、徐々に通院保険を充実させた保険商品が増えてきています。

その背景には治療のやり方の変更が関係してきていると言われています。

実際に、入院をメインではない治療方針を持つ病院も多くあり、できるだけ家族と共に過ごせる通院治療へ治療の傾向がシフトしてきている事が挙げられます。

通院保険のメリット、デメリット

この様に、徐々にそのニーズが増えてきている通院保険にもメリット、デメリットがあります。

保険商品については、デメリットも理解しておく様にしましょう。

通院保険のメリット

通院保険のメリットは?

通院の際にも保障を受けれるという事が最大のメリットになります。

通院治療においても、仕事を休んだりしながら継続する事もあります。

そうした際の保障が受けれる事は安心でもあり、家計も助かる保障です。

もしも、家庭での治療がメイン(通院治療がメイン)であっても、自宅で療養をするなどの制限が掛かっている場合には、どうしても収入源が低下します。

通院保険金として支給された保険金は何に使ってもよく、制限はありません。

その為、自分の生活にそった使い方できるメリットがあります。

また、基本的に入院した後の通院には保障される仕組みとなっている為、日帰り入院なども保障対象となりやすいと言えます。

すべてが対象になるという事ではありませんが、こうした保障は安心という言葉につながることになります。

通院保険のデメリット

通院保険は医療保険に特約の形で付加される事になります。

松葉 直隆

松葉 直隆

医療保険をできるだけ安くしたい場合には、このプラス分をどうとらえるかが焦点になります。

確かに、保険商品に不可する特約は、それ単体で見れば安価です。

しかし、特約が増えれば増えるだけ保険料は高くなるのは当然です。

こうした中で、本当に特約として付けるかどうかは検討する必要性があります。

通院保険の必要性

自分自身にとって何を基準に「必要」「不必要」を判断するかは、あくまでそれぞれの個人の価値観となります。

例えば、1日あたりの入院給付金を「5,000円で十分」と考える人と「10,000円必要」と考える人がいる様に、何を基準とするかは人それぞれなのです。

通院治療の現状

現在は入院治療が中心だった医療方針も通院治療へシフトしてきています。

これは、医療技術の進歩などを含め外的環境の変化もあります。

また、働きながら治療をしていきたいという患者側の考えの変化でもあります。

しかし、これにも大きな問題が出ているのを理解しておきましょう。

年齢と共に医療費は大きくなり65歳がピークとなり、それ以降は大きな減少もなく推移しています。

実は、通院治療の方が圧倒的に費用がかさむのです。

下記は、厚生労働省が公開した年齢別傷病別の入院日数です。

| 主な傷病 | 在院期間の総数 | 在院期間(日) | ||||

| 0~14歳 | 15~34歳 | 35~64歳 | 65歳以上 | 75歳以上 | ||

| 全体 | 31.9 | 8.4 | 12.0 | 24.4 | 41.7 | 47.6 |

| 結核 | 58.7 | 32.8 | 40.7 | 65.2 | 58.4 | 58.6 |

| ウイルス肝炎 | 16.3 | 5.1 | 12.5 | 12.5 | 21.4 | 38.2 |

| 胃の悪性新生物 | 19.3 | 5.5 | 12.1 | 13.9 | 21.0 | 25.7 |

| 結腸及び直腸の悪性新生物 | 18.0 | 8.0 | 10.8 | 13.5 | 20.0 | 24.5 |

| 肝及び肝内胆管の悪性新生物 | 18.8 | 47.8 | 12.1 | 15.8 | 19.3 | 21.6 |

| 気管、気管支及び肺の悪性新生物 | 20.9 | 10.1 | 9.8 | 16.7 | 22.3 | 26.9 |

| 乳房の悪性新生物 | 12.5 | – | 6.8 | 8.9 | 15.9 | 19.8 |

| 血液及び造血器の疾患 並びに免疫機構の障 | 21.8 | 10.4 | 10.7 | 19.8 | 26.0 | 27.3 |

| 糖尿病 | 35.5 | 13.0 | 14.1 | 20.0 | 47.4 | 65.2 |

| 高脂血症 | 29.4 | 1.0 | 4.5 | 7.4 | 62.3 | 83.8 |

| 血管性及び詳細不明の認知症 | 376.5 | – | 231.0 | 267.5 | 380.7 | 383.1 |

| 統合失調症、統合失調症型障害 及び妄想性障害 | 546.1 | 91.4 | 93.3 | 334.1 | 1295.8 | 1470.9 |

| アルツハイマー病 | 266.3 | – | – | 217.8 | 267.4 | 257.6 |

| 眼及び付属器の疾患 | 4.1 | 3.8 | 6.6 | 4.6 | 3.9 | 4.1 |

| 耳及び乳様突起の疾患 | 7.8 | 4.6 | 6.8 | 8.3 | 8.1 | 8.1 |

| 高血圧性疾患 | 60.5 | 8.9 | 11.0 | 13.8 | 68.4 | 83.3 |

| 心疾患(高血圧性のものを除く) | 20.3 | 30.5 | 10.2 | 9.0 | 23.7 | 30.5 |

| 脳血管疾患 | 89.5 | 20.7 | 44.6 | 46.9 | 100.7 | 116.0 |

| 喘息 | 10.8 | 4.9 | 5.9 | 8.4 | 29.0 | 35.1 |

| う蝕 | 1.6 | 0.4 | 1.1 | 2.4 | 4.5 | 5.2 |

| 歯肉炎及び歯周疾患 | 2.1 | 0.4 | 1.8 | 3.3 | 3.3 | 3.5 |

| 肝疾患 | 25.8 | 9.3 | 10.7 | 17.1 | 33.2 | 40.7 |

| 皮膚及び皮下組織の疾患 | 22.7 | 5.9 | 9.7 | 16.2 | 29.6 | 32.8 |

| 筋骨格系及び結合組織の疾患 | 31.1 | 11.1 | 13.7 | 20.9 | 38.1 | 45.2 |

| 腎尿路生殖器系の疾患 | 23.6 | 9.4 | 5.9 | 12.4 | 32.4 | 37.8 |

| 妊娠、分娩及び産じょく | 7.9 | 5.0 | 7.4 | 9.3 | – | – |

| 周産期に発生した病態 | 10.9 | 10.9 | 44.9 | 29.0 | – | – |

| 先天奇形、変形及び染色体異 | 15.5 | 14.0 | 15.8 | 17.6 | 29.2 | 43.5 |

| 症状、徴候及び異常臨床所見・異常検査所見で他に分類されないもの | 23.7 | 3.6 | 7.7 | 11.4 | 33.0 | 37.2 |

| 骨折 | 37.9 | 5.3 | 5.4 | 5.6 | 20.5 | 24.4 |

入院日数が多い傷病もありますが、やはり入院治療よりも通院治療の方が費用大と言えます。

これは、「入院は一時的なモノ。通院治療は生活の一部」となるからです。

通院治療を行う場合には、骨折の様に完治まで期間が定まるモノとそうでないものがあります。

通院治療は、集中的に治療を行う入院と比べて長期的、かつ継続的であると考えていいでしょう。

つまり、入院とはある程度まとまった期間に対して、通院治療は長期的、または生涯に渡り影響する事と考える必要性があるのです。

現在では、入院日数の制限を設けている保険会社が増えてきました(制限日数60日)。

これは、治療の基本が通院の形に変化しているからです。

その反動ともいえるのが、入院前後での通院日数の増加です。

この様に現在では通院費用の増加が注目されているのです。

本当に必要かを検証

これからの治療に、通院保険は「必要」です。

「がん」などは特に、必要になります。

治療が長期になると言われている病気でも入院は短期間となり、徐々に通院治療へシフトしてきています。

そうなれば、当然ですが通院の治療が長期化するという事です。

松葉 直隆

徐々に通院治療が主流となってきている今、そしてこれからは通院治療なくしては病気の治療は出来ない時代になるとも言われています。

特に自宅などで治療をし回復を待つ人、仕事を休憩しなければいけない人にとっては大きな保障の柱になります。

収入が止まる中での治療となり経済的負担が大きくなってしまいます。

それだけではなく、治療の終了を焦る事になり余計に会社復帰が遅れる事を招きかねません。

そうならず、治療に専念できる(安心して)ためには、この「通院保障」という仕組みは必要になります。

必要、不必要については、色々な意見があります。

最終的な判断は、当然ながら各個々人で行う事になりますが今の医療技術、治療方針や自分の置かれている環境を考えて判断をしていく事になります。

病気の治療は、自分だけが大変なわけではありません。

それを支えている家族も同じです。

もしすると、自分以上に悩んでいる方がいるかもしれません。

そうした支えてくれる人を守る、より安心してもらえる方法として何が必要であるか。

こうした基準で、最終的な判断をして頂きたいと思います。

「がん治療」には通院保険!

どうしても意識して頂きたいのが「がん」の治療です。

「がん」は既に死亡原因のTOP原因となり、その位置を維持しているほど、私たちには恐ろしい病気です。

実際に、いつ自分や家族ががんを患うかは不明です。

これは、どんな病気でも同様ですが、どうしても対策を打っておきたい病気でもあります。

その中でも、やはり「がん」については治療期間が長期化する事、通院治療の対策が必要とされているのです。

では、その中身をしっかりと見ていきましょう。

がん治療は通院治療がメインの時代に

今までの「がん保険」とは、基本的に三大保障として以下の内容が保障されてきました。

- 診断給付金:がんと診断されたときに一時金で受け取れる給付金

- 手術給付金:がんで入院した時に入院1日当たりいくらかを給付

- 入院給付金:がんの手術をした時に基本的に何度でも受け取れる給付金

ここ最近のメインは、変化してきているのです。

- 診断給付金:がんと診断されたときに一時金で受け取れる給付金

- 通院給付金:がん通院した時に1日当たりいくらかを給付。

- 抗がん剤給付金:抗がん剤治療を受けた月は毎月10万円など決まって金額を給付

- 放射線治療給付金:放射線治療を受けた月は毎月10万円など決まって金額を給付

どうして、こう変わってきたのでしょうか。

それは、何度もお話している治療技術の進歩からきているのです。

いくら医療技術が進歩したと言われてもピンとこない方は、こうして保障内容が変化している事を見れば、何かが変わってきた事をご理解頂けるのではないでしょうか。

もう少し具体的にみていきましょう。

入院治療者数と通院治療者数の推移

平成26年に厚生労働省が発表した『患者調査統計表』によると、圧倒的に外来(通院医療)の患者数が増えているようです。

以前であれば、がんの治療は入院で行うしかありませんでした。

しかし、現在は通院によって治療が出来る様になってきているという事。

通院治療が主流となっている「がん」については、通院保険が有効であるという事です。

がん保険と通院保険

がん保険と通院保険、2つの組み合わせが必要であることをご理解頂けましたか。

では、この2つの関係についても整理していきましょう。

基本的な保障

こうした保障は実はどの保険会社でも基本としており、変わりはありません。

では、どういった内容に違いがあるのでしょうか。

その違いが、がん保険の魅力、通院保険の魅力となります。

違いは「給付条件」にあり

通院保険に違いがでるのは、給付条件です。

そこで押さえたいポイントは2つです。

- 保障対象範囲

- 保障日数

この2つの違いで、その魅力が変わってきます。

保障対象範囲

どこまで保障してくれるかの範囲になります。

大きな範囲、つまり沢山の事を保障してくれるのが良いのは当たり前です。

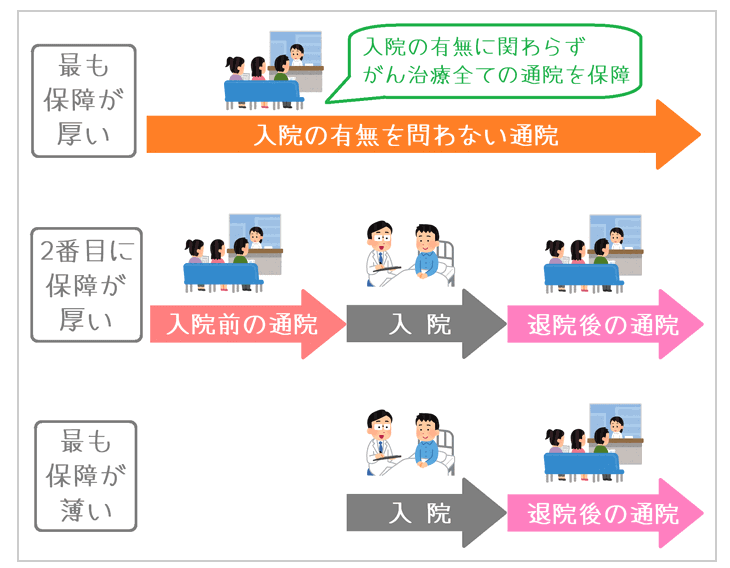

一言で「通院を保障する」といってもその内容は、大きく3つに分けて考える事が出来ます。

- 入院の有無を問わない通院

- 入院前の通院

- 退院後の通院

この3つをどこまでカバーしてくれるかで通院給付の厚み(安心)が変わってきます。

2、3については入院前、入院後の保障対象となり比較してもあまり差はありません。

その為、肝心なのは「1」という事になります。

「入院の有無」は、既に紹介した通り通院保障ではサポートされていない事が多くなります。

しかし、がん保険の場合にはここは最も重要な観点になります。早期発見の場合には、入院をしない可能性のあるのは「がん」だけの事ではありません。

しかし、がんという病気は発見タイミングも大事ですが、その後の再発を含め様々なケースが想定されます。

そこで、外せないポイントとも言われています。

つまり、「1」を保障しているモノがお勧めという事になるのです。

当然と言えば、当然ですが保障が厚い(広い)という事はその分、負担する費用も高くなるという事です。

ただし、通院保険そのものに「その3」だけの保障しかない場合には、病気の特性から考えて見直しを検討した方が良いとされています。

もう1つの違い「保障日数」

「いったい何日までを保障してくれるのか。」という事です。

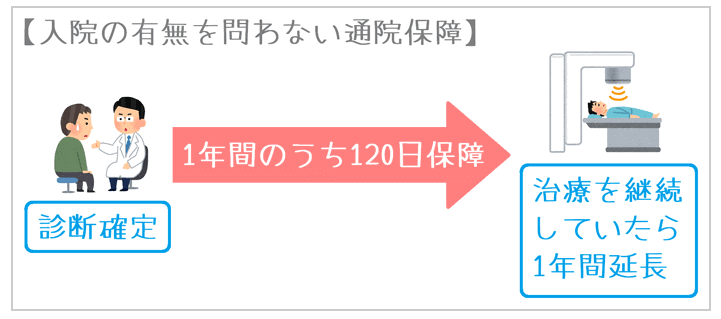

入院の有無を問わない通院

この場合には、「がん」と診断確定した時点からが保障される期間となります。

この保障がある場合には一般的に「がん」と診断された後1年間を1通院期間として、その間120日間等の通院が保障される制度になっているのが殆どです。

では、1年後はどうなるかとうと、まだ治療を継続していた場合には、更に1年間延長される商品もあり長期的な保障で治療に専念できる環境があるといえます。

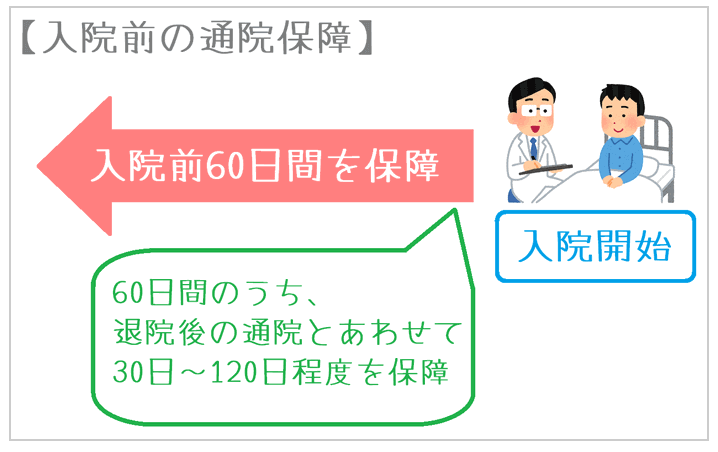

入院前の通院

この保障は、入院する前に通院した分が保障される事になります。

概ね、がん治療のための入院開始の前日から遡及して60日間が保障対象期間となるケースが多くなります。

保障されるのは、この間の60日間全ての場合や退院後の通院と合わせて120日までなどと設定されるモノがあります。

実際の保障は、入院が決まってから申請する事になるケースが殆どです。

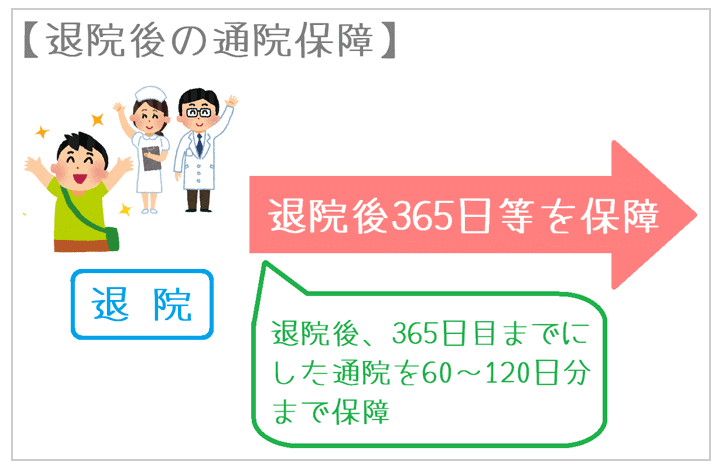

退院後の通院

こちらでは、退院した翌日から数えて120日~365日間が保障対象期間となりやすいものです。

対象期間は約1年間とありますが、実際に保障されるのは60~120日とされている商品が殆どです。

この様に保障内容により大きな差が出てくる事をご理解頂けたのではないでしょうか。

実際に、備えるのであれば【1:入院の有無を問わない通院】のパターンを選ばれる方が殆どだと思います。

大きな病気であり、治療期間も長い病気だからこそ、通院保険を最大限に活かしていける保険を選ぶ事が大事になります。

通院治療の税金処理

保険検討者

保険検討者

医療保険、生命保険、この様な保険には、税金控除の仕組みがあるのをご存知の方も多いのではないでしょうか。

では、通院治療自体に何か税的控除があれば嬉しいものです。

保険商品とは違い医療費となる通院治療費の控除の内容を見ていきましょう。

通院治療費も入院した場合も、区分としては全て医療費となります。

この医療費ですが、税金での控除申請をする事ができ、医療費で家計を圧迫しているご家庭には嬉しい制度です。

基本的に医療費控除とは、保険金等で補填される金額を差し引いた上で、1世帯で1年間に合計10万円(所得金額が200万円未満の人は所得金額の5%)以上の医療費を支払った場合に、控除が受けられる仕組みとなっています。

特に注意したい点は以下の内容です。

通院を行う為に利用した共交通機関(バス、電車等)の運賃は、医療費控除の対象です。

公共交通機関の運賃については、領収書がない場合多くなりますのでいつ、誰が、どこの病院行ったかなどを整理しておく必要があります。

タクシーの利用料は、病状からみて急を要する場合や、公共交通機関が利用できない場合(特に具合が悪い場合や歩けない場合などはOK)など、特別な理由がない限り、医療費控除の対象にはならないため、気を付ける必要があります。

車で通院する場合のガソリン代、駐車場利用料、有料道路利用料は、医療費控除の対象にはなりませんので注意してください。

もしも一人では通院することが困難な場合には、付きそい人の交通費も医療費控除の対象になります。

患者さんが入院していて、その世話をするためにご家族等が病院に通う場合には、患者さん自身が通院していないため、付きそい人の交通費は医療費控除の対象にはなりません。

通院の際に宿泊した場合の宿泊費は医療費控除の対象にはなりません。

通院に関する費用を含めて、医療費控除の対象にできる金額の上限は200万円まで。

医療費控除の申告を忘れていた場合、過去5年間は申請が出来ます。

その他のモノについては、体調に関係し通院をどうするかといった状況により変わります。

不明な点は、税務署等で確認し出来るだけ申請漏れがないように準備していきましょう。

今人気の通院保険

通院保険が活かされる人気の医療保険をご紹介していきましょう。

オリックス生命 新CURE

| 保障内容 | |||

| 主契約 | ・入院給付金 ・手術給付金(入院中:入院給付金日額の20倍、外来:入院給付金日額の5倍) | ||

| 1入院支払限度日数 通算限度日数 |

【七大生活習慣病入院給付特則(三大疾病無制限型)適用の場合】 60日型:1入院60日(七大生活習慣病のうち三大疾病以外は120日、三大疾病は無制限) 120日型:1入院120日(七大生活習慣病のうち三大疾病以外は180日、三大疾病は無制限) 通算1,000日(三大疾病は無制限) 【七大生活習慣病入院給付特則(七大疾病無制限型)適用の場合】 60日型:1入院60日(七大生活習慣病は無制限) 120日型:1入院120日(七大生活習慣病は無制限) 通算1,000日(七大生活習慣病は無制限) 【七大生活習慣病入院給付特則を適用しない場合】 60日型:1入院60日 120日型:1入院120日 通算1,000日 |

||

| 保険料払込期間 | 55歳・60歳・65歳・70歳払済、終身払 | ||

| 主な特約・特則 | ・先進医療特約:通算2,000万円限度 ・がん一時金特約 ・重度三疾病一時金特約 ・がん通院特約 ・七大生活習慣病入院給付特則 ・特定疾病保険料払込免除特則 | ||

| 保険料例 | |||

| 男性30歳 | 1,582円 | 女性30歳 | 1,707円 |

| 男性40歳 | 2,187円 | 女性40歳 | 2,022円 |

| 男性50歳 | 3,172円 | 女性50歳 | 2,772円 |

メットライフ生命 終身医療保険フレキシィ

| 保障内容 | |||

| 主契約 | ・疾病入院給付金 ・災害入院給付金 ・手術給付金 ・放射線治療給付金(60日の間に1回) ・骨髄ドナー給付金 | ||

| 支払限度日数 | 60日 | ||

| 通算限度日数 | 1,095日 | ||

| 保険料払込期間 | 終身(先進医療給付特約は10年更新) 歳払込満了(60・65・70・75・80歳まで) 年払込満了(10・15・20年) | ||

| 主な特約・特則 | ・先進医療給付金:通算2,000万円まで ・先進医療一時金(60日の間に1回) ・通院給付金 ・七疾病入院延長給付金 ・特定疾病一時金 ・健康祝金 ・死亡・高度障害 | ||

| 保険料例 | |||

| 男性30歳 | 1,817円 | 女性30歳 | 1,872円 |

| 男性40歳 | 2,472円 | 女性40歳 | 2,327円 |

| 男性50歳 | 3,637円 | 女性50歳 | 3,142円 |

FWD富士生命(旧AIG富士生命) 医療ベスト・ゴールド

| 保障内容 | |||

| 主契約 | ・入院一時金 ・死亡給付金(60歳払の場合) | ||

| 支払限度回数 | 50回 | ||

| 保険料払込期間 | 60歳、終身 | ||

| 主な特約・特則 | ・先進医療給付金:通算2,000万円まで ・先進医療一時金:先進医療給付金の10%相当額 ・継続入院一時金特約 ・3大疾病保険料払込免除特約 ・特定疾病一時金特約 ・入院保障特約 ・7大生活習慣病無制限特則 ・手術総合保障特約 ・指定難病一時金特約 ・無事故給付金特則 | ||

| 契約者・被保険者年齢 | |||

| 男性30歳 | 3,191円 | 女性30歳 | 3,189円 |

| 男性40歳 | 4,332円 | 女性40歳 | 4,006円 |

三井住友海上あいおい生命 &LIFE 新医療保険A(エース)プラス

| 保障内容 | |||

| 主契約 | ・入院給付金(日帰り対応、5日以内は一律5日分支給) ・手術給付金(入院:10倍,外来:5倍) ・放射線治療給付金 ・集中治療(ICU)給付金 | ||

| 支払限度日数 | 30、60、90、120日 | ||

| 通算限度日数 | 1,095日 | ||

| 保険料払込期間 | 60歳、65歳、終身 | ||

| 主な特約・特則 | ・入院時手術給付特約 ・先進医療特約:通算2,000万円 ・三大疾病入院一時給付特約 ・女性疾病給付特約 ・ガン診断給付特約 ・ガン治療通院給付特約 ・保険料免除特約 ・終身介護保障特約 | ||

| 保険料例 | |||

| 男性30歳 | 2,153円 | 女性30歳 | 2,183円 |

| 男性40歳 | 2,848円 | 女性40歳 | 2,478円 |

| 男性50歳 | 3,948円 | 女性50歳 | 3,203円 |

東京海上日勤あんしん生命 メディカルkit NEO

| 保障内容 | |||

| 主契約 | ・入院給付金 ・手術放射能治療給付金 | ||

| 支払限度日数 | 60日 | ||

| 通算限度日数 | 1,095日 | ||

| 保険料払込期間 | 終身 | ||

| 主な特約・特則 | ・特定疾病保険料払込免除特則 ・初期入院保障特則 ・3大疾病入院支払日数無制限特約 ・特定治療支援特約 ・通院特約 ・女性疾病保障特約 ・介護保障特約 ・特定損傷一時金特約 ・がん通院特約 ・先進医療特約 ・5疾病就業不能特約 ・がん診断特約 ・悪性新生物初回診断特約 ・抗がん剤治療特約 ・健康給付特約 | ||

| 保険料例 | |||

| 男性30歳 | 1,795円 | 女性30歳 | 1,855円 |

| 男性40歳 | 2,505円 | 女性40歳 | 2,170円 |

| 男性50歳 | 3,655円 | 女性50歳 | 2,955円 |

まとめ

入院を伴う場合、そうでない場合もありますが、今まさに通院治療の時代だからこそ、しっかりと考えて備えておきたいもの。

今一度、通院治療の未来、そして通院保険の必要性を考えて頂きたいと思います。

スポンサーリンク