日々、テレビで自動車事故のニュースを見ています。

見ない日は、まずないというくらいに起きている自動車事故ですが、ここ最近は高齢者の事故についてクローズアップされています。

しかし、ここに誤解があります。

自動車事故を起こす割合としては、実は20代についても要注意です。

若いからといって、交通事故を起こさないという訳ではありません。また、免許を取りたての方こそ交通事故に注意をして頂きたいのです。

しかし、働き始めたばかりの方にとっては、自動車保険料は高く感じることも多々あります。

そこで、今回は自動車事故の傾向や年齢条件を活用することで自動車保険料を少しでも安価に抑える方法についてご紹介していきましょう。

1:自動車事故の起きる確率

自動車事故は誰しも望んでいません。しかし、毎日の様にニュースで取り上げられていますので、他人事ではないということも理解して頂けると思います。ここ最近のニュースででは、高齢者の交通事故が取り上げれることも多いのも事実。では、若い人は交通事故を起こさなのでしょうか?

まず最初にご紹介しておきたいのは、年齢が若い人の方が交通事故を起こしている割合が高いという事実です。

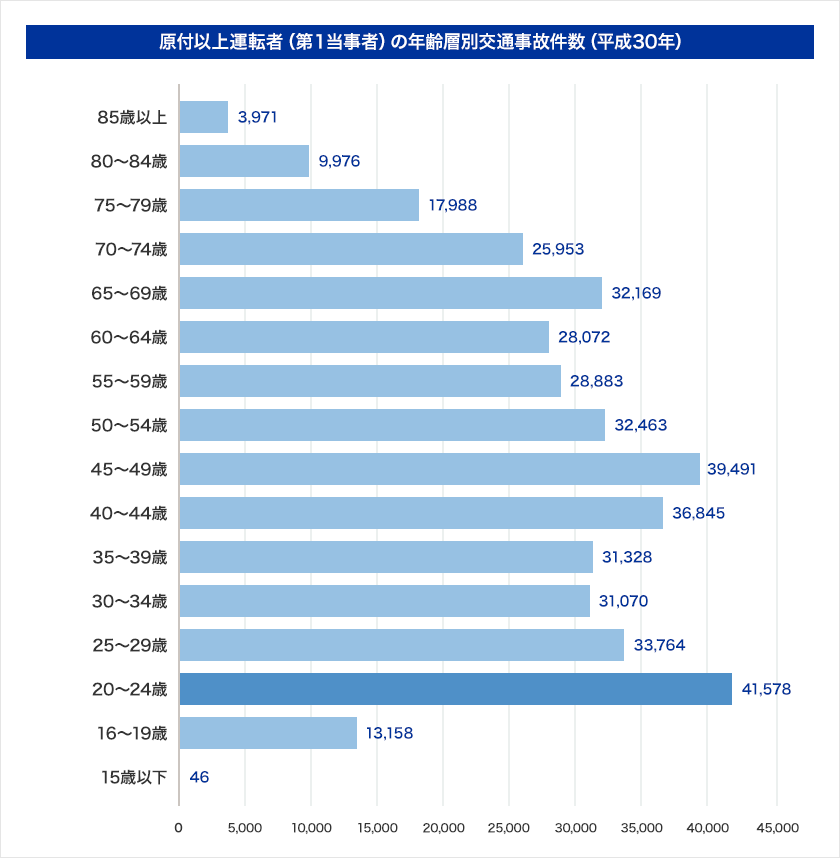

まず見て頂きたいのが年齢別の自動車事故の発生件数です。

《 年齢別自動車事故 》

※出典:警視庁「平成30年度 原付以上運転者(第1当事者)年齢層別交通事故件数」

これは、平成30年に警察庁が発表している年齢別の交通事故件数をまとめたグラフです。

これを見て気が付くことがありませんか?色が違い「20~24歳」での個通事故が最も多いことが分かるはずです。こうして見ると確かに年齢層に応じてのバラツキはありますが、年齢に関係なく万遍なく交通事故が起きていること。そして、「20~24歳」の交通事故が多いことも交通事故の特徴であるという事をご理解頂けるでしょう。

こうして見て頂くと、より年齢層の若い方の交通事故抑制が重要になるということもお分かり頂けるのででゃないでしょうか?

今度は、少し視点を変えた表を見てみましょう。

▼免許所有者10万人あたり 年齢別/法令違反による事故件数

|

年齢区分 |

事故件数 |

|

16~19歳 |

1,649.9 |

|

20~24歳 |

979.7 |

|

25~29歳 |

697.4 |

|

30~34歳 |

541.1 |

|

35~39歳 |

486.1 |

|

40~44歳 |

476.4 |

|

45~49歳 |

474.4 |

|

50~54歳 |

450.5 |

|

55~59歳 |

446.5 |

|

60~64歳 |

416.5 |

いかがでしょうか?

こちらの図でも、年齢層が低い方の数値が高くなっていることが分かります。

この様な図で見ていくと、年齢層が【高い=交通事故が起きやすい】という図式ではないことが分かって頂けると思います。

では、この事故原因とは何か?です。

若いのに…と思った方も多い交通事故の発生割合ですが、具体的にはどんな要因で交通事故が多いのでしょうか?大きな原因として

原因①|運転技術が未熟

原因②|危険運転

原因③|安全意識が低い

などが主な原因とされています。

では、その原因について、もう少し詳しく見ていきましょう。

2:20代の交通事故原因

ここでご紹介する【20代の交通事故原因】ですが、決して【20代】に限りません。各年代でも同一の要因が挙げられる原因でもあります。つまり、年代に関わらず自動車の運転では気をつけたいポイントになるのです。

交通事故原因①|安全不確認

実は、この「安全不確認」とは年間の交通事故の3割を占めるとされている原因です。この「安全不確認」とは、一旦停止、一時停止無視など左右の確認などを十分にしなかった場合に起きる交通事故の要因となります。慣れている道だから、見晴らしがいいから…という思いこみが不十分な注意の原因となります。ここで、一旦停止をしていれば…と後から思っても仕方ありません。一時停止をすることは、ほんの少しの時間です。後で大きな後悔をするよりも、運転中のいま、注意をしていきましょう。

交通事故原因②|脇見運転

こちらも①と同じ様に、交通事故原因の割合としては常に上位を占める原因です。わき見運転とは、前を見ないで運転をすることです。現在では特にスマホを見ながらの運転やカーナビを見ながら、うっかり落としたものを拾うなどです。その他にも何かに気をとられた視線を外したことにより交通事故を超すことは、誰もがしてしまう可能性があります。昨今では法令が変わりスマホを見ながらのながら運転は、重大な交通違反として捉えられ取り締まりが強化されています。ながら運転は大変危険だということは、皆さんご理解されているのですが、うっかりと、自分だけはと思っていると事故を起こしてしまうことになります。

交通事故原因③|動静不注視

少し難しい用語の様ですが、こちらも事故原因として忘れてはいけません。動静不注視とは、前方の横断歩道を渡ろうとしている歩行者の方が「止まるだろう」と判断するといった相手の動きに対しての注意、配慮不足のことです。歩行者を驚かせたり、急停止なども違反行為として取り締まられます。相手が…ではなく、自分が譲るという気持ちが運転には大事です。

交通事故原因④|漫然運転

言葉通り、「ぼんやり」して運転をすることです。慣れた道や運転そのものに慣れてくると注意が散漫になりがちです。この注意散漫、ぼんやりが交通事故を起こす原因になります。特に慣れている道は、注意が必要です。常に気を張り過ぎての運転も大変ではありますが、知らない道は何かと気を配るものです。これと同じ様に、普段使っている道も注意をして持ち続けることが大切です。

交通事故原因⑤|運転操作不適

これは、ハンドル操作の誤りや高齢者に多いとされるブレーキとアクセルの踏み間違いなどのことです。こうした操作は交通違反の対象となることをご存知ですか?「うっかり」」といってしまえば簡単な表現ですが、この「うっかり」が大きな事故となることが多くあります。自分だけの「うっかり」であればまだしも、ニュースで取り上げられる様に通学路や民家に突っ込んでしまうと大惨事となります。自分とは関係ないと思うのではなく、いつ自分が加害者となるか分からないと思い注意をすることが必要です。

この様に、ちょっとしたことで事故は起きます。その他にも「飲酒運転」など今、特に注意を促している運転方法があります。しかし、どんなに注意を促しても交通事故を起こしては意味がありません。年齢は関係なく、交通事故を行い気持ちを持ち、譲り合いの気持ちを持つことが大切です。

3:20代での自動車保険料相場と安価にする方法?

では、こうした20代の自動車保険についてみていくことにしましょう。

「20代」は自動車保険が「高い」と言われています。それはどうしてでしょうか?

これは、自動車保険の「等級」に関係しています。自動車保険に加入した最初の等級は「6等級」から開始します。この等級ですが、安全運転をしている場合には1年に1度の更新時に等級が1つ上がる仕組みとなっています。実は、この「等級」により自動車保険の保険料が大きく変ってきます。この等級は自動車保険の割引率と大きく影響しています。等級があがれば、その分、割引率がUPする仕組みになるのです。この等級の最大は「20等級」です。

その等級の割引率として以下の図を参考にしてください。

|

等級 |

無事故係数の割増引率 |

事故有係数の割増引率 |

|

1等級 |

64%割増 |

|

|

2等級 |

28%割増 |

|

|

3等級 |

12%割増 |

|

|

4等級 |

2%割引 |

|

|

5等級 |

13%割引 |

|

|

6等級 |

19%割引 ⇒ 自動車保険開始時の等級 |

|

|

7等級 |

30%割引 |

20%割引 |

|

8等級 |

40%割引 |

21%割引 |

|

9等級 |

43%割引 |

22%割引 |

|

10等級 |

45%割引 |

23%割引 |

|

11等級 |

47%割引 |

25%割引 |

|

12等級 |

48%割引 |

27%割引 |

|

13等級 |

49%割引 |

29%割引 |

|

14等級 |

50%割引 |

31%割引 |

|

15等級 |

51%割引 |

33%割引 |

|

16等級 |

52%割引 |

36%割引 |

|

17等級 |

53%割引 |

38%割引 |

|

18等級 |

54%割引 |

40%割引 |

|

19等級 |

55%割引 |

42%割引 |

|

20等級 |

63%割引 |

44%割引 |

この図を見て頂くと必然的に等級が上がることで割引率が高くなることをご理解頂けるでしょう。

では、これが「20代」の自動車保険料が高いこととどう関係するのでしょうか?それは、とても簡単なことです。自動車保険の免許を取得できるのは「18歳」からです。高校を卒業する際などに自動車免許を取得する、短大の卒業時期、学生の間にと「20代」になるタイミングで免許を取得すると家族の車に乗る、新しい車を購入する等のタイミングとなります。つまり、この時期に自動車保険に新たに加入することになるため、自動車保険に加入する時期の「6等級」に集中することになります。

そうしたことから、20代は比較的等級が低い世代となります。その結果、年代としての自動車保険料が高いということになるのです。

では、実際にどの程度、高いかということが疑問になります。

ここから、その内容をご紹介していきますが、こうした保険料を見直す、少しでも安くと思った際のポイントを簡単にご紹介しておきましょう。

自動車保険のポイント①|運転者の年齢条件

自動車保険には各種契約時に設定する条件があります。この内容については、後程詳しくご紹介していきますので、ここではこうした条件契約が可能…と理解して頂ければ大丈夫です。

この年齢条件は、等級とは別に保険料に影響する要素です。この年齢条件については、年齢を制限することで自動車事故のリスクを抑えることによる割引と考えてください。しかし、単純に年齢制限を設ければOKということではありません。年齢を重ね予め定めラテたテーブルにそって年齢条件を適用することが可能になります。

区分として、「21歳以上補償」「26歳以上補償」といったグループにわかれています。具体的には、20歳までは「年齢を問わず補償」、21歳になれば運転者年齢条件を変更することが可能となります。ここは、後ほど詳しく紹介していきます。

自動車保険のポイント②|運転者限定

もう1つ自動車保険の条件見直しの方法として「運転者限定」という仕組みがあります。これは、年齢だけではなく「運転する人」を限定する条件設定となります。1台の車を自分だけ、家族だけ、誰でも運転可能とするとでは、自動車事故のリスクに違いが出ることが想像できますか?自分だけの場合や家族といった、頻繁に同じ車に乗る場合には、自動車そのものに慣れていくことや使う道もある程度決まっていくことでの慣れが出てきます。しかし、まったく違う人が自動車を運転する場合には、車自体に慣れていないことになります。

こうした違いが、自動車事故のリスクを増やすことになるのです。そのため、自動車事故のリスク(発生頻度)の違いによる自動車保険の値引き率が変更されていくのです。

自動車保険のポイント③|家族の等級を活用する

実は、これ意外と活用できていない方法です。それは、既に加入済みのご家族の自動車保健を活用するという方法です。ただし、無条件という訳ではありません。家族が複数台の自動車を持っている場合で、それぞれの自動車で自動車保険に加入している場合にできる方法です。実際には、諸条件により適用されることになります。この方法を利用する場合には、既に加入しているご家族の自動車保険の等級がある一定以上であることや、その等級との交換が起きご家族の等級が下がってしまうなどの注意点があります。

詳しくは、各保険会社の提示する要件を満たす必要がありますので、確認しながらの加入をする様にしましょう。

こうした保険料節約の方法は、様々なサイトでも紹介されています。しかし、安易に適用すると後から困ることもあります。それは、細かな点を確認せず目先の保険料だけにとらわれてしまい判断を誤るためです。

こうした情報を集め、実際に加入する保険商品で確認しながら判断をすることにしましょう。では、ここから年代別の保険料について見ていくことにしましょう。

3-1:20歳以下

|

年間保険料平均 |

11~30万 |

この年代の保険料相場が、全年齢の中で最も高額になります。

冒頭でもご紹介しておりますが、18歳になり運転免許を取得するということで所謂「若葉マーク」の割合が最も多くなる年代です。運転技術は未熟な場合、経験値が必然的に少ないということは、交通事故が起きやすい年代でもあります。

自動車保険の保険料は、事故の発生頻度、危険度合の割合で決まってきます。こうした理由から最も高額になる年代となるのです。

《保険料 目安》

・軽自動車=車両保険無し 約11万円

・SUV&エコノミー契約 約32万円

・高級車&車両保険一般タイプ 約60万円

1つの目安となる金額です。諸処の条件などにより実際の保険料が決まってきますが、初めての自動車は自分の運転技術とは異なる高級車に乗る方も多い世代とも言われており、保険料が高くなる自動車の購入を決める方も多いことも保険料相場を高額にしている理由とも言われています。

【POINT!】

ただ、保険料が高いというのではなく工夫をすることで保険料を抑えることが出来ます。その方法が先程ご紹介した「家族の保険」を利用する方法です。

この家族の保険を利用するとは

・家族の保険等級を引き継ぐ

・家族の保険に入れてもらう

の2つの方法です。

両親など家族の方が長い間、自動車保険に加入している場合にその等級を引き継ぐことが出来ます。この時、引き継げる等級については●●等級以上などの条件を各保険会社が定めているのが一般的にです。この等級を自分が引き継いだ場合に、その家族はセカンドカー割引と呼ばれる割引を適用し7等級からスタートする方法になります。

このセカンドカー割引にも各保会社が適用条件を定めているので必ず適用できるわけではありません。

この方法を利用することで、引き継いだ先の家族の保険料は高くなりますが、家族トータルで保険料を下げる仕組みを適用することが可能になるのです。

3-2:21~25歳

|

年間保険料平均 |

8~20万 |

20歳以下に比べると格段に保険料が下がっているのがご理解頂けると思います。これは、免許を取ってから数年たち、運転技術が安定し始める世代だからといえます。

《保険料 目安》

・軽自動車=車両保険無し 約5~6万円

・SUV&エコノミー契約 約15万円

・高級車&車両保険一般タイプ 約30万円

先程の20歳以下と同じ条件で比較すると、その保険料の違いはよくわかると思います。各段に保険料の相場が安くなっていることが、比較すると良くわかって頂けると思います。年齢が上がるだけで、この様に相場が変わってくるのは不思議ではありませんか?

これが、運転技術の向上、事故の発生率の低下による変化になります。

【POINT!】

この年代でも押さえておきたいPOINTがあります。

保険対象の年齢条件が「21歳以上」にすることで、保険料は大きく下がります。しかし、それでも保険料は高い部類に入ります。

この年代で保険料を安価する方法は、やはり家族の自動車保険を活用することです。また、18歳で自動車免許を取得した後、5年間無事故・無違反であれば「ゴールド免許」になります。年齢に関わらずゴールド免許になると自動車保険の値引き率がアップします。もちろん、18歳から交通事故がなければ、年々、等級が見直しされます。既にご紹介している通り、自動車保険へ始めて加入した時は「等級=6等級」です。今回、前述でご紹介している最初の等級では、保険料の値引きは「19%」ですが5年間無事故であれば「11等級=41%値引き」にまで保険料が安くなることも押さえておきましょう。

等級の値引き率は格段に低い20代以下と20代以上では大きな差が出てくることが分かって頂けるのではないでしょうか。

3-3:26~29歳

|

年間保険料平均 |

4~15万 |

この年代になると、また保険料の平均が安くなってきます。20歳以下と比べると半額近くになるのです。

《保険料 目安》

・軽自動車=車両保険無し 約3~4万円

・SUV&エコノミー契約 約10万円弱

・高級車&車両保険一般タイプ 約18万円

こうして同じ区分で比較するとその差は歴然としています。年齢を重ねることで、より一層保険料が安価になります。こうして見ると、年齢を重ねることで保険料が安価になる図式である様に思えます。しかし、決して年齢が高くなれば誰でも無条件に自動車保険料が安価になるということではありません。ここは注意しておきましょう。年齢が重ねて保険料が安価になるのは、等級アップによることが最も大きな要因です。つまり、自動車事故を起こすかどうかともいえます。

【POINT!】

この年代の自動車保険料を安価にする方法としては「車両保険」の扱いが最も大きな影響を与えるとされています。この車両保険は、事故を越した時に自分の自動車の修理に対しての補償となります。この車両保険は、新車や高級車の場合には必要だとされていますが、中古の車などの場合には乗換時のコストとのバランスを考えておくことが必要だといえます。

ある程度の割り切りが必要だとされている車両保険です。車両保険の有無は、毎月の自動車保険料に意外と影響しますので、継続的に加入するかどうかなどを慎重に検討する様にしましょう。

いかがでしょうか。

年代により保険料が大きく違ってくることがご理解頂けましたか?

年代により異なる自動車保険料には、きちんと意味があります。その違いや意味合いをきちんと理解していくことが、自動車保険料の違いに大きく影響することを理解しておきましょう。

4:保険料を安価にする方法《 年齢条件 》とは?

では、ここからは、ここまでにご紹介した保険料を抑える方法の1つ《年齢条件》についてご紹介していきます。この《年齢条件》は、20歳という1つの節目にも大きく影響する内容です。その内容をしっかりと見ていきましょう。

4-1:年齢条件とは?

まず最初に、「年齢条件」とは何かについてご紹介していきましょう。

年齢条件とは、言葉の通り自動車保険の条件として、対象となる自動車を運転する人の年齢に条件を設けるという仕組みのことです。「?」「!」と様々な反応があると思います。この年齢条件の主な特徴として、条件となる年齢が高い方が保険料が安くなります。そして、全年齢を対象とする。つまり、年齢の条件を設けないと必然的に保険料は高くなります。これは、ここまでにご紹介した運転リスクから設けれた仕組みです。

この年齢の設置は一般的に以下の図とされています。(詳細は保険会社により異なります)

この図でご理解頂きたいのは、運転者の限定をすればするだけ保険料が安価になるということと、対象年齢があがることで保険料が安価になる仕組みであるということです。これは、無条件に年齢を限定するということではなく運転する対象者を限定することで保険料が抑えれると理解してください。

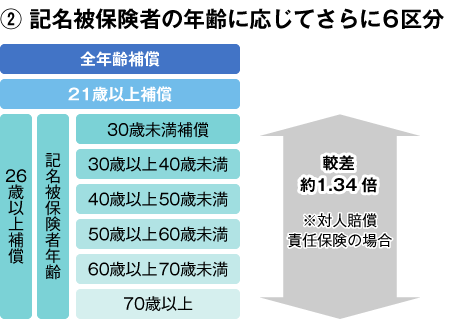

この年齢条件にもう1つ加えて理解しておかなければならないのが「記名被保険者」による区分です。この図を見てください。

26歳以上の区分をより細分化された図になります。

※較差は損害保険料率算出機構 自動車保険の概況(2017年度版)より抜粋

この較差は、年齢別の事故率より算出されています。

この様に適用される条件があるということを最初に理解してください。

なんとなく、年齢により区分があること。そして、その年齢区分により保険料に影響があるということをご理解頂けたと思います。

でも、年齢条件をなんでもいいから適用すればいいか?と言えばそうではありません。今度は、年齢条件を適用するための注意点などをご紹介していきましょう。

4-2:年齢条件の選び方と注意点

ここまでの内容は如何でしたか?

自動車保険の保険料については、20代を1つの境として大きな違いが出てくることや、その理由についてご紹介してきました。

特に、ここ最近ではインターネットで加入する自動車保険「通信販売型(ダイレクト型)」が増えてきています。「ネットで簡単に!」「直販型よりもお得!」というフレーズで自動車保険を切り替える方もいますが、同様に「年齢条件」の適用もネットで簡単に出来るということで早期に切替に踏み切る方もいます。こうした場合に、注意して頂きたいのは、私たちはあくまで素人であるということを前提に理解しておきましょう。

プロではないので、きちんと調べること。カスタマーセンター等を利用して確認をするということを前提として、年齢条件に関する注意点を説明していきましょう。

年齢条件の適用に際して注意すべきポイントは2つです。

注意ポイント①|年齢条件の適用条件について

注意ポイント②|最年少者の年齢について

この2つのポイントを整理しながら説明していきます。

注意ポイント①|年齢条件の適用条件について

前半で少しご紹介している部分もありますが、その点も整理しながら説明していきます。

適用条件の中で整理については、「適用範囲」を理解しておくことが必要です。

この適用範囲は、各保険会社ともに共通です。

《適用範囲》

・本人

・配偶者(内縁を含む)

・同居の親族

・使用人

適用できる範囲が決まっていることを予め理解しておきましょう。

いくら適用したいと思っても、この範囲から出ていれば適用外となります。この点に注意しなければ、大学等に進学し別居しているお子様を対象としたいと考えることがあります。ここに注意をしないといけないのです。

注意ポイント②|最年少者の年齢について

また、最年少者の年齢の設定について、前述のポイントでご紹介した対象者意外を最少年者として設定しまうと、安くなるどころか保険料が高くなってしまいます。

年齢設定については、

・20歳から21歳になる

・25歳から26歳になる

・29歳から30歳になる

といったタイミングで年齢条件を見直すことが見直しの最適なタイミングであるということも押さえておきましょう。このタイミングは、事故の発生リスクを設定している各保険会社でのテーブルが変わるとされています。

※保険会社により詳細は異なります。必ず、一律で保険料が下がるということではありません。

この様に、年齢条件を適用することで自動車保険料が安価になる仕組みがあります。詳細な金額や適用条件は各保険会社で異なりますが、年齢条件の設定は各保険会社にある制度です。この章の最初に記載していますが、私たちは保険商品のプロではありませんので不明なことは確認し加入手続きを進める様にしましょう。

5:その他の特約でお得に

その他にも保険料をお得にする方法がいくつもあります。

その方法をいくつか簡単にご紹介していきましょう。

お得に①|家族限定特約

自動車を運転する人を家族に限定する方法です。

(1)契約者本人(記名被保険者)

(2)配偶者

(3)契約者(記名被保険者)または配偶者の同居の親族

(4)契約者(記名被保険者)または配偶者の別居の未婚の子

に限定します。通常、自分の家族が自動車を運転することは比較的少ないので多くのご家庭で適用可能な特約となります。

お得に②|本人・配偶者限定

家族限定よりもより運転者を限定する方法です。

この方法を限定すると、より保険料を抑えることが可能です。

その他にも、各保険会社特有の特約や条件設定を行うことが可能です。詳細は各保険会社に問合せし、各ご家庭で守るのが無理な条件ではない内容を選択することにしましょう。

6:まとめ

如何でしたか?

今回、年齢が若い世代、特に「20歳」という1つの区切りを視野にした自動車保険の保険料や保険料を抑える方法についてご紹介してきました。実際には、各ご家庭でどの様に自動車を利用するか等は異なります。

しかし、まだまだ運転技術が平均的に未熟とされている年代だからこそ、保険を手厚くしておきたい時には様々な条件設定や特約を利用することが大事です。

しかし、無理な条件設定をすると継続的に自動車保険に加入し続けることができません。これは、無理な保険料を支払い続ける場合も同じです。20歳であれば、社会人として働いている場合にも、まだままお給料が多いとは言えない世代です。自分達が保険料を支払い続けることや自動車を購入した際の支払など、お金の面でも余裕がある世代ではありませんので、こうした方法を上手く活用することが後々おおきな安心になるということです。

今回ご紹介している内容は、各保険会社が提供しているサービスを全てご紹介している訳ではありません。そのため、ここでご紹介している内容をベースに、今加入している自動車保険、これから加入する自動車保険について、より吟味をする機会として頂きたいと思います。交通事故が起きてから後悔するのではなく、万が一に備える自動車保険だからこそ、より自分が納得する補償を選択するように心がけましょう。

万が一の場合に後悔しない準備をしていくには、今が最適です。是非、保険の再検討をしていきましょう。