松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

学資保険は我が家には必要?不要?加入するメリットとデメリットをふまえ、実際に選ぶ際のポイントを解説。

さらに学資保険以外の子供のための貯蓄方法や実際の加入率もご紹介致します。

世間には聞きづらい学資保険のすべてをとっても簡単に解説していきます。

当記事を読み終わるころにはお子さんの教育費をどうしていくかご自身で決めていけるようになっていますよ。

- 学資保険は必ず加入しなければならないわけではない。

- 学資保険以外にも子供のための貯蓄方法はある!

- 各家庭によってメリット・デメリットが違うため、よく見極めることが重要。

- 学資保険の商品では、ソニー生命の学資保険が返戻率が高く貯蓄ができるのでおすすめ!

- 家庭に合ったプランをプロのプランナーに無料で相談できるソニー生命は選ばれ続けて契約件数144万件突破!

スポンサーリンク

目次

学資保険とは?特徴と実際の加入率を知ろう

学資保険=成長に合わせてお金が受け取れる貯蓄型の保険

学資保険ってそもそもどんな保険ですか?

「学資保険」というとなんだか難しそうですよね。でも、実はそんなに複雑なものではありません。

学資保険とはシンプルに言えば、子供が成長してお金が必要になるタイミングでお金(保険金)を受け取れるという保険です。

お金が必要なタイミングとは、つまり小・中・高への入学時、そして大学への入学時です。

選択する学資保険の種類によって、それぞれの学校への入学時にお金がもらえるもの・一番お金が必要な大学の進学時にまとめてもらえるものなどがあります。

松葉 直隆

松葉 直隆

とてもざっくりとですが、毎月払う保険料の目安としては8,000円~15,000円くらいで、子どもが18歳の時に200万円くらいの保険金が受け取れます。

これはご自身で貯金されたとしても同じくらいの額になりますね。

1万円×12ヶ月×18年=216万円

学資保険の特徴は?貯蓄なら自分ですればいいんじゃない?

では、なぜみんな自分で貯金しないのですか?

貯蓄なら自分ですればいいんじゃない?と言われれば全くその通りです。

学資保険には貯金にはない下記のような特徴があります。

- 貯金と違い、毎月保険料を支払うので強制的にお金が貯められる。

- 自分(保護者)が死んでしまうなど、もしもの時の保障になる。

- 保険のプランにもよるが、最終的に払ったお金よりもらえるお金の総額の方が増えていることが多い。

- 入学祝い金がもらえる・子どもの医療保障が付くなど子供向けの保険ならではの特徴がある。

学資保険の加入率は?みんなはどうしてるの?

どのくらいの人が学資保険に加入しているのですか?

気になるのはやはり他の人はどうしているか?ですよね。

東京大学社会科学研究所が2016年に行った調査によれば、大体半分くらいの方は学資保険に入っているという結果になります。

子供がいる家庭のうち57.9%は学資保険に加入しています(※)

( ※ 一般社団法人 中央調査社ホームページ/「働き方とライフスタイルの変化に関する全国調査(JLPS)2016」の分析結果にみる若年・壮年者の離家経験、長時間労働と家族形成、子ども保険への加入、危機への意識(後編)~ 4. 子ども保険(学資保険)への加入)

私個人の感想としては、思ったよりみんな入ってないのだなという印象です。

学資保険の是非:教育費って一体いくらかかるの?

では、実際のところ子供の教育費っていいくらかかるのでしょうか?

これより、幼稚園から大学までにかかる費用をご紹介いたします。

最後には教育費の総まとめも致しますので気になる方は要チェックです。

意外と小さなころから!幼稚園の学費

まずは3歳から入園する幼稚園です。

公立と私立では差がありますが、公立の幼稚園は少ないため、私立に通う方が多くなるでしょう。

また、ここでは学校に支払うお金の総額(授業料・給食費等)を見ていきます。

| 公立 | 私立 | |

|---|---|---|

| 月平均 | 11,747円 | 29,057円 |

| 年間 | 140,964円 | 348,687円 |

※文部科学省統計「平成28年度子どもの学習費」参照

思ったよりも色々かかる…小学校の学費

小学校も、私立に入れる方の割合は少ないので、公立を見てもらえばいいと思います。

思ったよりもいろいろかかりますね…公立は授業料は無料ですが、給食費・教科書代・遠足の費用などこのくらいはかかるようです。

| 公立 | 私立 | |

|---|---|---|

| 月平均 | 8,707円 | 76,267円 |

| 年間 | 104,484円 | 915,215円 |

※文部科学省統計「平成28年度子どもの学習費」参照

私学と公立でこんなに違う!中学校の学費

中学からは私学に通わせようとする方も増えてくるのではないでしょうか。

しかし、私学と公立ではやはり学費が全然違います。

お住まいの地域の公立中学校の評判なども参考にしながら慎重に考える必要がありますね。

| 公立 | 私立 | |

|---|---|---|

| 月平均 | 14,781円 | 83,833円 |

| 年間 | 177,370円 | 1,006,001円 |

※文部科学省統計「平成28年度子どもの学習費」参照

ある意味ここがピーク!高校の学費

中学までは公立の学校は授業料が無料ですが、高校からは公立の学校も学費がかかってきます。

そのため教育費が大分増えてきます。

ちなみに、高校からは給食費がデータの中に入っていないので、今までのものと比べるとプラス昼食代はかかると思います。

| 公立 | 私立 | |

|---|---|---|

| 月平均 | 22,999円 | 62,925円 |

| 年間 | 275,991円 | 755,101円 |

※文部科学省統計「平成28年度子どもの学習費」参照

ここまで見てきた教育費は、あくまで直接学校に支払う費用です。

実際には中学から学習塾や習い事に通う子供がほとんどになりますので、年間20~30万円プラスになるかとおもいます。

一番ここが不安!大学の学費

いよいよ本番、大学にかかる費用です。

学資保険を利用する人はやはり大学に入学するときのの費用を確保するために入ります。

では、初年度の費用はいくらぐらいなのでしょうか。

| 授業料 | 入学料 | 施設設備費 | 合計 | |

|---|---|---|---|---|

| 国立大 ※1 | 535,800円 | 282,000円 | ※3 | 817,800円 |

| 公立大 ※1 | 538,294円 | 394,225円 | ※3 | 932,519円 |

| 私立大文系 ※2 | 748,87円 | 237,862円 | 156,496円 | 1,143,229円 |

| 私立大理系 ※2 | 1,059,771円 | 259,055円 | 188,296円 | 1,507,121円 |

| 私立大医歯系 ※2 | 2,896,140円 | 1,012,134円 | 881,462円 | 4,789,736円 |

※1文部科学省 国公私立大学の授業料等の推移

※2文部科学省 平成27年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について

※施設費、実習費、諸会費などを徴収される場合があります

大学の初年度費用だけで80万円~150万円ほどかかることがわかります。

松葉 直隆

これだけ見ればわかる!教育費総まとめ

数字を見るのが苦手!という上記の表を読み飛ばしてきた方のために、ざっくりとまとめます。

端数切捨てで大体の金額となりますのでご了承ください。

※公立私学で大分金額が違うので金額に幅があります、公立希望の方は下限の金額になります。

一番重要なのはやはり大学の初年度の費用ですね。

こんなに大金を急には用意できないので、学資保険に入ったり、徐々に貯金したりして学費を貯めておく人が多いのです。

こうみるとやっぱり学資保険に入った方がよさそう…そんな気がしてきますね。

そして忘れてはいけないのは、この教育費に加えて養育費等もかかってくることです。

松葉 直隆

学資保険は入るべき?!4つのメリット

Aさん

Aさん

学資保険に入るかどうか迷っている方のために、4つのメリットをまとめてみました。

貯金が苦手な人も安心!学費を強制的に 貯められる

まず一番の学資保険のメリットはこれでしょう。

「子供の将来のために貯金を」と思っていても、普通預金で貯金していてはついつい生活のお金に消えっていってしまいがちです。

しかし、学資保険であれば毎月嫌でも保険料を支払わなければいけないので、貯金が苦手な方でも半強制的に大学の費用を貯めておけます。

もちろん、定期預金などの貯金でも代替は可能ですが、低金利の今の時代、定期預金は解約してもさほどデメリットがありません。

なので、ついつい解約してしまうということがあるかもしれません。

その点、学資保険は早いうちに解約してしまうと返戻金というもらえるお金が大幅に減ってしまうことがあります。

なので、学資保険に加入すると心理的に解約はあまりしないでしょう。

松葉 直隆

自分が死んでしまった時の備えになる

子供がいる方は、「もしも自分に何かあったらこの子はどうなるのだろう?」と一度は考えたことがあるのではないでしょうか。

そんな時の備えになるのも学資保険のメリットです。

具体的には、保険料を納めている途中で契約者(ご両親のどちらかになります)が死亡した場合、それ以降の保険料が免除になります。

その上、大学入学時にはもらう予定だった保険金がもらえるので「自分に何かあった時もこの子にきちんと教育を受けさせたい」という理由で加入する方も多いです。

ただ、ここで注意したいのは万が一の保険として学資保険が必要なのか?という点です。

ご両親に万が一のことがあった時には、200万円ぽっちではお子さんの将来を守ってはいけません。 掛け捨て定期保険ならば、月額1,000円前後で死亡時に1,000万円受け取ることも可能です。

万が一のことを考えるのであれば、検討すべきは生命保険です。

松葉 直隆

最終的にお金が増える!返戻率(へんれいりつ)が高い!

よく目にする返戻率って何ですか?

「返戻率」とは聞きなれない言葉ですが、「払った保険料に対してどれだけの保険金が受け取れるか」ということです。

例えば、保険料支払い総額200万円、保険金受取総額200万円となれば返戻率100%になるということです。

この返戻率が、学資保険は高いといわれており、返戻率の高さを基準にして学資保険を選ばれる方もいるほどです。

確かに、加入するプランにもよりますが、返戻率108%ほどの保険会社もあります。

仮に返戻率108%であれば、支払総額200万×108%=216万円 となり16万円お得です。

これは定期預金に預けていてはまず実現不可能な数字なので、返戻率の高さは魅力ですね。

松葉 直隆

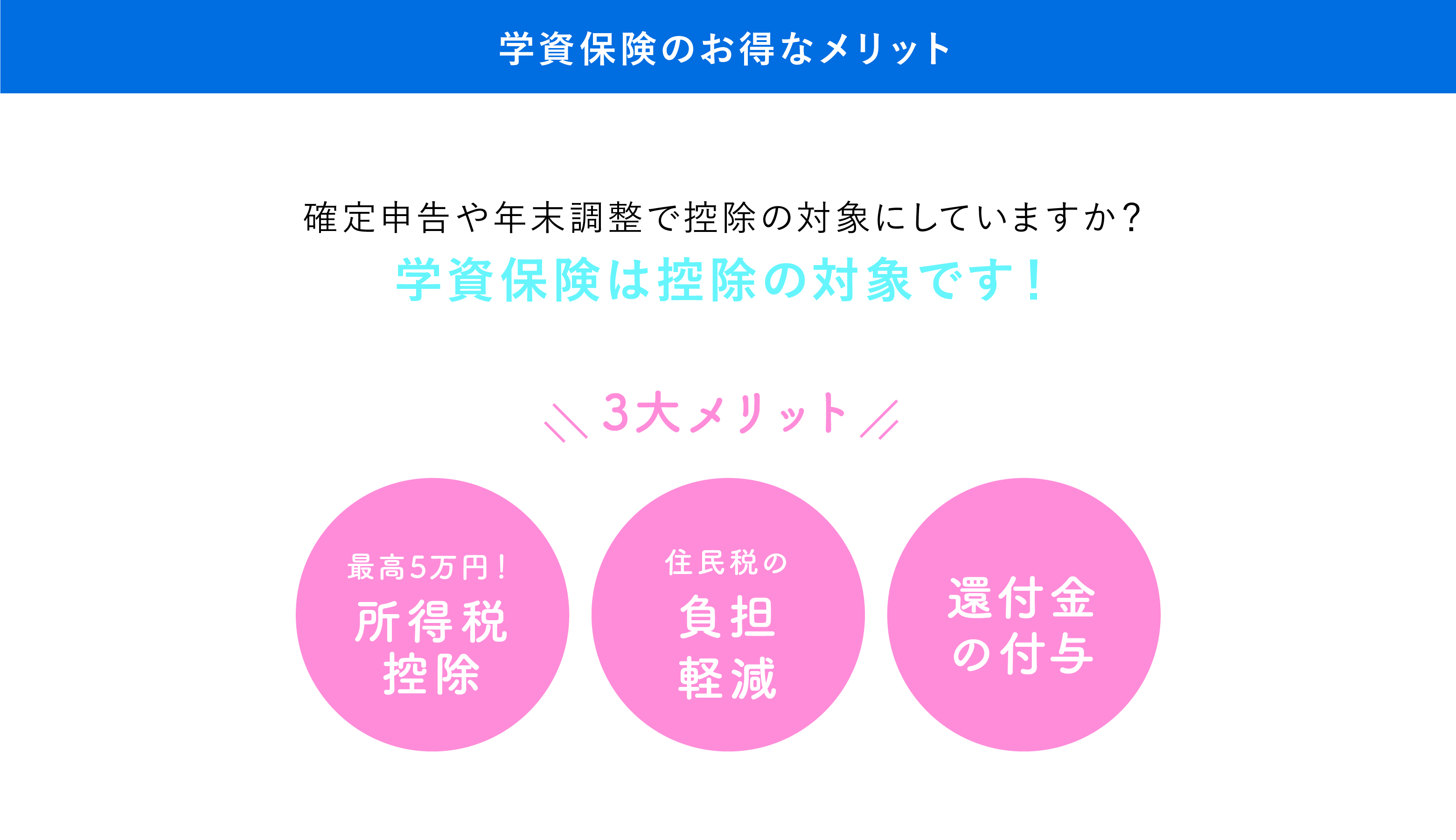

税金対策にも?学資保険と税金控除

これもまた少し難しい話になりますが、学資保険に加入すると税金控除があります。

学資保険は生命保険の一種です。生命保険に加入していると、課税対象の所得から最高4万円控除があるのです。

ではどのくらい安くなるかというと、年収350万円の方で年額8000円ほど税金が安くなります。

毎年積み重なれば、バカにできない金額ですね。

しかし、注意しなくてはいけないのは「生命保険の一種である」という点です。

控除の対象になる保険料は年間最大8万円までなので、その他の生命保険に加入している場合そちらの分でいっぱいになってしまいます。

つまり、学資保険に入っても他の生命保険に入っているのであれば税金は安くならないということです。

このメリットも加入を決める際にはあまり気にしなくていいでしょう。

松葉 直隆

スポンサーリンク

学資保険、おすすめ商品ランキング!

さて、ここまで学資保険の特徴や是非等についてご紹介して参りましたがいかがでしたでしょうか。

学資保険検討者

学資保険検討者

現在、まさざまな保険会社が多種多様な学資保険の商品を展開しているのが現状。

その中であなたのご家庭にどんな学資保険が合っているのか、気になりますよね。

松葉 直隆

みんなはどこの保険を選んでる?

そこで、保険ブリッジのスタッフと読者が数ある学資保険を厳選してチョイス。

おすすめの商品を一挙ご紹介いたします!

ますは数ある学資保険の商品の中でも加入数が多い順位を大公開。

- ソニー生命 144万件

- 明治安田生命 57万件

- 日本生命保険 30万件

ソニー生命の学資保険が堂々の加入数を誇ることが分かります。

ソニー生命は、2016年「マザーズセレクション大賞」受賞!多くのパパやママに選ばれ続けて144万件突破!!

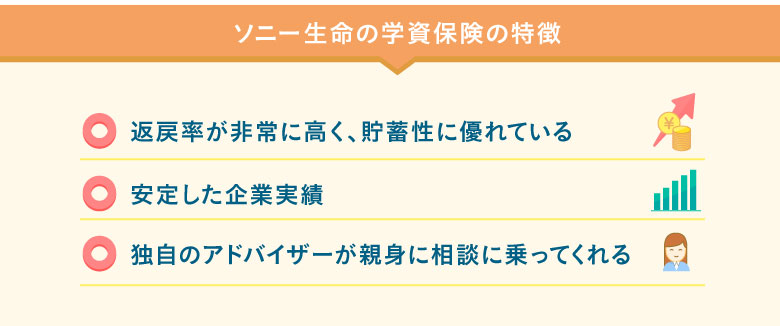

1位 ソニー生命の学資保険

しまじろうが目印のソニー生命の学資保険は、返戻率の高さと受取時期の選択に幅があることが人気の秘訣。

これまで多くのお父さん、お母さん方に選ばれ続けてきているのにはもちろんワケがあります。

ソニー生命は、誰もが知る会社であることからも安心度合いが違いますよね。

また、学資保険の加入時に制限がある会社が多い中、ソニー生命は11歳でも加入が可能。

プランも柔軟に用意されていて、プロのサポートで最適な商品をチョイスすることができます。

あなたの家族を守るための学資保険。長い付き合いを考えると、慎重に選びたいですよね。

ソニー生命のHPでは、学資保険に加入するに当たってのプランやシミュレーション、信頼できる理由も記載。

一度覗いて見てくださいね。

ところでソニー生命ってどんな会社?

ソニー生命は「きょうから生命保険が変わる。ライフプランナーが変える。」の言葉を掲げ、ソニー子会社としてスタートした保険会社です。

多様化するニーズに応える合理的な保険を提案する「高質なサービス」が支持され、総資産は10兆円を超えています。

特に学資保険では返戻率の高さから圧倒的な人気を誇ります。

松葉 直隆

今月に限り、無料相談できるキャンペーンも実施されていますので、予約が取りにくくなることも考慮して今日にでも無料相談の予約をとるのがベストかもしれません。

スポンサーリンク

2位 明治安田生命のつみたて学資

明治安田生命の「つみたて学資」は、他社にはない「全期前納払い」という一括支払いの方法があることが特徴的。

この方法を選択することによって、返戻率が非常に高くなることが見込めるのです。

- 保険料を一括で支払えば高い返戻率が期待できる

- 保険証の払込期間が最長でも15年で内容がシンプル

契約者(親)と被保険者(子供)、共に契約年齢に制限があることは注意が必要な点になります。

具体的に、子供の場合は6歳まで、親の場合は45歳まで(子供の年齢が2歳以上なら親は40歳まで)となります。

そのため、おじいちゃんおばあちゃんから孫へのプレゼントといった形では契約できません。

3位 日本生命のニッセイ学資保険

ニッセイ学資保険の学資年金は、返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心の学資保険とも言われています。

ほか、こちらの学資保険には他社にはないサービスがあり、以下の特徴として挙げられます。

- 「育児ホットライン」で、小児科医、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

- 女性限定で体の悩みを相談できる「ウェルネスダイヤル[エフ]」で、医師、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

また、配当金制度があり、決算により剰余金が発生した場合は加入契約者に配当金が支払われます。

※ただし、この配当金は日本生命の決算状況・契約の収支状況によって支払われない場合もあります。

それでも迷うあなたにはこれ!

どの商品もそれぞれ魅力があって悩ましい。どうしようか迷ってしまう!

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も10年以上に渡って契約し、我が子のためにお金を払い続けるもの。

お子さんが大きくなるにつれ変わって行くであろう環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

パパママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

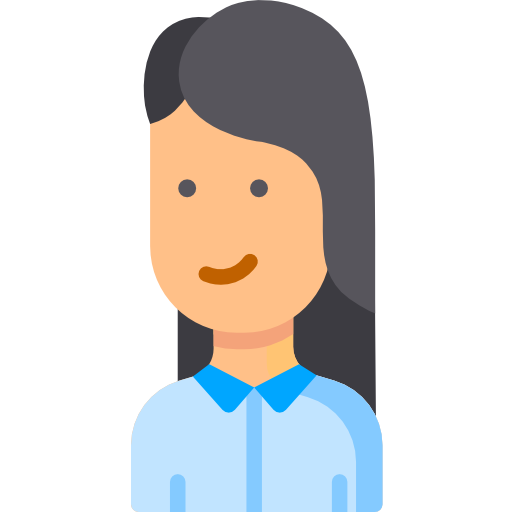

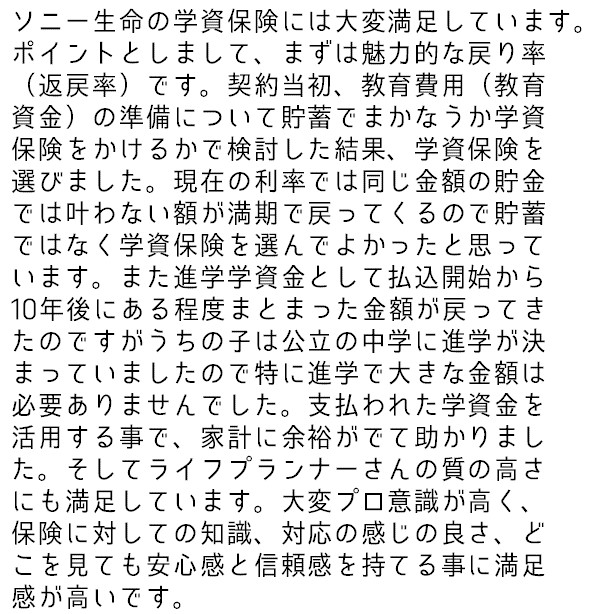

41歳 女性

42歳 女性

42歳 女性

35歳 女性

35歳 女性

やはり、どの方の意見を見ても専属のプランナーが各家庭に沿ったプランを提案してくれる点を高く評価していることが分かります。

ソニー生命のプランナーは、保険のことだけではなく、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

加入するなら今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりにお得すぎて商品が販売停止になることも示唆されています。

※2018年も各保険会社利率を下げており、2019年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

スポンサーリンク

学資保険は無駄?!学資保険の4つのデメリット

では逆に学資保険に加入するデメリットってありますか?

もちろん、メリットがあれば当然デメリットもあります。

次は4つのデメリットを紹介します。

家計に何かあった時に困ることも…満期が来ないと受け取れない不自由さ

学資保険の最大のデメリットは、好きな時にお金を受け取ることができないところです。

貯金であれば、毎月絶対に定額を貯金しなければならないわけではありません。

また、どうしても家計が苦しくなった場合貯金を生活費に回すこともできます。

ですから、子どもが2人、3人と増えて、初期に思っていたより保険料が家計を圧迫したとしても保険を解約することはできません。

そんな時でも、毎月一定の保険料を支払い続けなければいけません。

保険やお金の計画の見直しが難しいという点は学資保険の大きなデメリットでしょう。

松葉 直隆

学資保険に加入する時は本当に保険料をずっと支払っていけるのか、慎重に検討しましょう。

景気が良くなると損をする学資保険はインフレに弱い

学資保険は返戻率が最初に決まってしまうので、インフレが起こり、物の値段が上がっても受け取れる保険金は変わらないということです。

例えば、120円だったジュースが18年後に150円になっていたとします。

このように物の値段が上がっていれば、当然学費もそれに応じて上がっているでしょう。

しかし、学資保険で受け取れる返戻金は変わらないので、思っていたより足りなくなってしまうということです。

ですが投資に詳しく、資産運用する予定の方以外はこのデメリットは気にしなくてもいいと思います。

なぜなら、定期預金の利率が学資保険の返戻率を上回る確率はここ数十年ではとても少ないので、貯金するよりは学資保険の方が最終的に残るお金は多くなります。

また、思っていたよりも授業料が上がっていってしまった場合は、インフレに応じて収入も上がっていく可能性が高いので、それに応じて別で少しずつ貯金をしておけばいいでしょう。

資産運用をする場合は200万ほどの資産を18年も凍結してしまうことは大きなリスクですが、資産運用を考えていない方は気にする必要はないと思います。

お金が減ることも?元本割れのリスク

学資保険はお金が増えることがメリットのはずが、逆に減ってしまうこともあります。

その要因の一つとしては、早期解約してしまうことです。

学資保険は返戻率の高い保険ですので、代わりに早期解約では受け取れる保険金がぐっと減ってしまう場合が多いです。

また、その他にも医療保障などたくさんの保障をプラスすると、払った保険料より受け取る保険金が少なくなる場合があります。

保険の見積もりをする時に返戻率がどの程度になるかはわかるので、お金を増やしたい方はシンプルなプランにしましょう。

私の保険金はどうなるの?保険会社倒産のリスク

貯金では、銀行がつぶれた場合でも1,000万円までは100%法律で保障されているのでかえってきます。

しかし、保険の場合は100%保障されているわけではありません。

保険会社は生命保険契約者保護機構というグループに加入しています。

この機構のおかげで、万が一保険会社がつぶれても責任準備金の90%は保障されます。

そうなのです、90%です。

全額保証ではないので、受け取れる保険金が減ったり、場合によっては保険料が上がったりすることがあります。

もちろん保険会社が倒産するリスクは少ないですが、今の時代ゼロではありません。

念のため、学資保険に加入する際は倒産することのなさそうな大きな会社を選びましょう。

松葉 直隆

スポンサーリンク

学資保険が必要な人、不必要な人

学資保険が必要な人、または不要な人ってどんな人ですか?

貯金が苦手な人は絶対に入っておこう!

まず、貯金が苦手な人は学資保険に加入しておく事をお勧めします。

学資保険は、保険料を支払うことで半強制的にお金を貯めていけるので、いざ子供の大学入学時にお金がないということは避けられます。

自分の意志でお金を貯めることが難しく、かつ200万円近いお金をすぐに用意できるほどの収入がない場合は学資保険に加入しておく方が安心かと思います。

経済に敏感な人、投資の知識がある人は入るべきではない

資産運用してお金を効率的に増やしたい方、経済状況を見極めながら柔軟に資産計画を立てていきたい方に学資保険は向いていないといえるでしょう。

学資保険は、200万前後の資金を運用せずに凍結しておくことになります。

学資保険は返戻率が高いと言いましたが、あくまで貯金と比べればということです。

多少のリスクをとって資産運用する場合は、その方が効率的に資産を増やしていけるでしょう。

預貯金に余裕のある人は、焦らずゆっくり時間をかけて考えよう

もし、預貯金に余裕のある方は焦って学資保険に加入する必要はありません。

学資保険は入らなければならないものではなく、あくまで子供の教育費を準備する方法の一つです。

単純な話、大学初年度の費用約200万円を納めても家計に打撃のない家庭であれば入る必要はないでしょう。

学資保険は子供生まれてすぐ入らなければ入れないというものでもありません。

松葉 直隆

生命保険は長い付き合いになるものです。焦らずじっくりと検討してきましょう。

スポンサーリンク

学資保険以外の選択肢:他にもこんな方法がある

Aさん

あります。では、学資保険以外の方法を検討するときの選択肢を紹介いたします。

学資保険よりお得かも?低解約返戻金型終身保険

低解約返戻金型終身保険…漢字だらけで読むのも嫌になってしまいますが、この保険は学資保険の代わりに使えます。

Aさん

そう、学資保険ではないのです。低解約返戻金型終身保険は自由度の高い保険なので、学資保険の代わりにも使えるのです。

- STEP.1低解約返戻金型終身保険の運用方法保険料の払い込み年数と、受け取る保険金を設定

- STEP.2子供の大学入学時に合わせて、大学初年度に必要な費用くらいに設定

- STEP.3子供が大学入学時にこの保険を解約して保険金を受け取る

-

返戻率が学資保険108%前後なのに対し、低解約返戻金型終身保険は120%前後の物もある

- 保険金の受取時期を選ぶことができる。

返戻率だけ見れば圧倒的にお得ですし、また、学資保険は子どもが18歳になるときに満期を迎え、保険金を受け取ることになりますが、低解約返戻金型終身保険はその時に保険金を受け取らないということが可能です。

例えば、子供が進学せず就職した時などです。

保険金を受け取らずにそのままにしておくと、死亡保障は継続しますし、その上返戻率が年々上がっていきます。

進学しなかった場合、結婚資金にとそのままにしておけば更に多くのお金を必要な時に受け取ることができるということなのです。

松葉 直隆

学資保険も早期解約の場合返戻率は100%を下回りますが、低解約返戻金型終身保険の場合70%ほどになってしまうこともあります。

これは大きなデメリットですね。

絶対に途中解約しないという自信がある場合は低解約返戻金型終身保険を選択するのも賢い手段といえるでしょう。

やっぱり地道が一番!定期預金

定期預金は皆さんも耳になじみのある言葉ではないでしょうか。

自由にお金が出し入れできる普通預金、一定期間引き出せない代わりに高めの利息がつく定期預金です。

- 保険と違い、銀行が倒産したとしても1,000万円までは100%法律で保障されているためお金が無くなることはまず無い。

- 今の時代定期預金に預けても数百万程度ではほとんど利息がつかない

- 学資保険に比べて解約しようと思えばさほどリスクもなく解約できてしまうので強制力は弱い

お金はコツコツ安心が一番という堅実な方は、定期預金を選ぶのも一つの手段かもしれません。

強制力なら学資保険より上かも?財形貯蓄制度

財形貯蓄とはたまに聞く言葉ですが、これは勤労者財産形成貯蓄制度の略称です。

シンプルに言えば、給料から天引きで貯蓄されていく貯蓄制度です。

保険料を支払う学資保険に対し、給料から勝手に差し引かれるので知らず知らずのうちにお金は溜まります。

松葉 直隆

私にもできるかも…?教育費用のための資産運用

Aさん

投資などの資産運用は、リターンも大きい分、リスクも当然あります。

もし教育資金のためにということであれば、元本保証のある個人向け国債等がリスクなくお金を増やすことができます。

しかし、国債などであれば、場合によっては学資保険より最終的にお金が増えない場合もあります。

松葉 直隆

他にも投資信託などありますが、基本的にはローリスクローリターン、ハイリスクハイリターンです。

養生資金や十分な知識があまりない場合は、学資保険など確実な方法の方が安心かもしれません。

ただ、教育資金ということであれば15年以上の長期運用となるため、お金を増やすチャンスも多いです。

この機会に勉強してみてるのも一つの手段かもしれませんね。

自分の学費は自分で!奨学金制度

奨学金というと、優秀な子供が学費を免除される制度のイメージがある方もいるかもしれません。

もちろんそういった奨学金もありますが、一般的な奨学金とは以下のようになります。

- だれでも学費のためにお金を借りることができる

- 入学する子供自身がお金を借り、卒業後に返済していく

筆者も実際に奨学金を利用して学校に行き、今も返済しています。

もちろん楽ではありませんが、自分で行った学校のお金なので、自分で払うことに全く異論はありません。

松葉 直隆

ただ、注意点としては現行の奨学金制度では入学前にお金を借りることができません。

なので、大学初年度にはどうしてもまとまったお金が一旦は必要になりますので、徐々に積み立てるようにはしておきたいですね。

学資保険を選ぶ時の3つのポイント

Aさん

そんな方のために、学資保険を選ぶ時の基準となるポイントを紹介します。

今度はこちらからあなたへ質問を投げかけてみます。

あなたはなぜ学資保険に入る?保障型か貯蓄型か

まず、あなたはなぜ学資保険に入るのでしょう?

その一番の目的を考えてみてください。

子供の教育資金を確保するためであれば、返戻率が高く、最終的に学費として使えるお金が多い貯蓄型の学資保険に入りましょう。

子供の医療保障をということであれば保障型の学資保険を選びましょう。

ただ、注意しなければならないのは、保証を充実させれば返戻率が100%を下回る。

つまり、お金が減ってしまうことがあります。

安心のためなら多少お金が減っても大丈夫という方は保障型の学資保険がいいでしょう。

松葉 直隆

ただ、地方によっては子どもの医療手当てが手厚く、子供の医療費がかからない場合もあります。

また、医療保険を併用する方が保証が充実しお得な場合もあるので、それらも併せて慎重に検討しましょう。

保険料の支払いは本当に大丈夫?

いつ何時も保険料の支払いが大丈夫と言い切れますか?

学資保険の保険料は、月に大体1万から2万円ほどで、そんなに大きく家計を圧迫するものではありません。

しかし、子どもが小さいうちはお金もかからないので大丈夫かもしれませんが、子どもが大きくなってきたらどうでしょう?

子供の塾代、習い事代、部活の費用など…家計を圧迫する要因は増えていきます。

松葉 直隆

子供の教育費だけではなく養育費や生活費なども考慮し、子供が10歳になる年までに保険料をすべて払い込んでしまうプランもありますので、そちらも検討するといいでしょう。

また、子どもを何人産む、あるいは育てるつもりかも合わせて考えましょう。

もし全員分学資保険で賄うのであれば、2人なら2倍、3人なら3倍となっていってもその保険料は大丈夫でしょうか。

学資保険の途中解約は元本割れになる等デメリットが大きので、家計を圧迫しすぎないよう、余裕をもって保険料を設定しましょう。

学資保険加入時は、本当に保険料を払い続けていけるか、慎重に検討してから加入することをお勧めします。

お金を受け取るのはいつにする?

大事になってくるのは保険金の受取時期ですが、子供が何歳の時が良いと考えますか?

18歳を満期にしておいて、大学の入学前に受け取る形が一般的です。

しかし、大学受験にも費用が掛かってくるので、17歳満期にする方法も最近では増えてきているようです。

また、入学祝い金という子供が次の学校へ進学するときに保険金を受け取ることができるプランもあります。

制服代等、入学時には費用がかさみますので、こういったプランも併せて検討してみるといいでしょう。

しかし、入学祝い金を受け取ると返戻率は下がることが多いです。

松葉 直隆

まずは無料でプロに相談。各家庭に合ったプランをプロに提案してもらうのも一つの手です。

スポンサーリンク

子供何人産みますか?5人兄弟を育てた筆者の母の教育費体験談

私は5人兄弟の家庭で育ちました。

子供のころはあまり意識していませんでしたが、5人もの教育資金を準備することは途方もない苦労だったでしょう。

我が家は決して裕福だったわけではありません。

しかし、それぞれ自分の決めた道に進んでいくことができました。

現在子供ができて、教育資金が不安という方に、心配しなくとも何とかなるという我が家の一例をご紹介します。

子どもが18歳の時に100万円は用意しようと決めていた。

母の話では、教育資金として子供が18歳になるまでには各自100万円ずつは貯めておこうと決めていたようです。

100万円というと少し心もとない金額な気もしますが、我が家の経済状況ではそれが精いっぱいだったのでしょう。

ちなみに、方法としては上3人は学資保険、下二人は定期預金を利用したようです。

しかし、実際にはすべてが計画通りに行ったわけではなく、それぞれのお金をそれぞれの学費にぴったり当てはめていったわけではなかったようです。

上の兄は進学しなかったので、その分で免許を取らせてもらい、残りを次男である私の進学資金に回したりと臨機応変に使い分けていったそうです。

祖父も助けてくれた教育費

やはり自分たちだけでやっていくのはなかなか大変だったようで、私の祖父も学費を大分助けてくれたようです。

具体的には学資保険を代わりに払ってくれたり、入学の際に必要なものを買ってくれたりとかなりの援助はあったということでした。

ご家庭にもよるでしょうが、やはり祖父母は孫が可愛いものです。

自分たちの力だけでなんとかしようとするだけでなく、場合によっては周りの人の助けを借りるのも一つの手段なのでしょう。

やっぱり奨学金にも頼るしかなかった

やはり私の家庭は裕福ではありませんでしたので、兄弟それぞれ奨学金を借りました。

具体的には長男は進学せず就職(本人の意思です)、次男の私は専門学校へ、長女も専門学校、三男は一浪して美術大学へ、四男も一浪して国立の大学へと進みました。

この中で私と三男はかなりの金額の奨学金を借りました。

今も私は奨学金を返済しています。

しかし、私自身はそこに何の不満もなければ疑問もありません。

自分の行く学校のお金を自分で払うのは当たり前だと思っていました。

この記事を読んでいる方は、今は生まれて間もないか、生まれる前の子供の将来を考え教育費のことに頭を悩ませていると思います。

しかし、子供は成長していきます。

もし今家計に余裕のない方は、無理に教育費を捻出していかなくとも、大きくなっていく子供と一緒に考えていけばいいのかもしれませんね。

案ずるより産むがやすし!最終的にはそれぞれ行きたい進路へ

5人兄弟の教育費というと、途方もない金額です。

しかし、実際に私の兄弟5人が大きくなってみれば、兄弟それぞれ自分の進みたい進路へ進むことができました。

祖父の力を借りたり、奨学金も利用したりと様々な手段を使ったのは事実です。

しかし、大事なことは実際に私たち子供が納得してそれぞれの進路を選ぶことができたということではないでしょうか。

両親は奨学金を使わせたことに申し訳ない気持ちがあるようですが、当の私たちは何とも思っていません。

子供は意外と柔軟に自分の環境に適応していくものです。

案ずるより産むがやすしとはその通りで、実際には何とかなっていくものではないでしょうか。

各家庭それぞれ事情は違います。迷っていたらソニー生命のプロに無料でご相談を。

スポンサーリンク

学資保険、まとめ

学資保険とは何なのかについて記事を書いてきました。

学資保険とはつまり、子供の教育に関わる費用を準備するための一つの手段です。

毎月決まった保険料を支払うことで、200~300万円を大学の入学前に受け取るという貯金のような保険です。

学資保険の他にも定期預金を利用する方、低解約返戻金型終身保険などその他の保険を利用する方、投資信託などでお金を増やしながら教育費用を準備する方もいます。

中には「子供ができたら学資保険に入らなければ!」と思っている方もいます。

しかし、学資保険は必ず入らなければならないものではないので、焦らずじっくりと様々な選択肢を検討してみてください。

教育費という途方もない金額を目の前にすると不安になってしまします。

しかし、あなたの周りには助けてくれる親戚やご両親もいるのではないですか?

もし助けになる人がいなくても、奨学金という形で子供自身に助けてもらうこともできます。

成長したあなたの子供は、自分で行きたい道が決まれば自分自身で力強く進んでいくことでしょう。

不安に感じて慌てて学資保険に入るよりも、少し肩の力を抜いて「なんとかなる」の気持ちをもって視野を広げて色々検討してみるのがいいのではないでしょうか。

ここまで長い文章お付き合いいただき、ありがとうございました。

この記事が少しでもお役に立てば幸いです。

スポンサーリンク