松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

皆さんは「学資保険」と「生命保険」の違いをご存知ですか?

どちらの商品も数多く紹介されていますが、一度加入すると長期間のお付き合いになる商品です。

そこで、学資保険を軸に生命保険との違いや学資保険に関してよくある質問を整理してみました。

それぞれの内容を理解して、自分にあった商品を選択して頂きたいと思います。

- 学資保険と生命保険の違い

- 学資保険に加入した方がいい場合

- 学資保険の税金控除について

これらを中心に「学資保険と生命保険の違い」について徹底調査していきたいと思います。

「学資保険もしくは生命保険に加入しようか悩んでいるけど、どちらがいいのかな?」

と思っている方は特に必見の内容となっているので、ぜひ加入前に参考にしてみて下さい!

- 学資保険とは、子供が小さいうちから教育費を貯蓄することを目的とした保険。

- 学資保険の中には、医療保障がついたタイプもある。

- 学資保険は税金控除の対象になる。

- 学資保険の商品では、ソニー生命の学資保険が返戻率が高く貯蓄ができるのでおすすめ!

- 家庭に合ったプランをプロのプランナーに無料で相談できるソニー生命は、選ばれ続けて契約件数144万件突破!

スポンサーリンク

目次

学資準備の必要性は?

子供が誕生したら即、学資保険。

という考え方を持っている方も多いのが実情。

ママ友が加入しているからというのを、理由に加入する方もいらっしゃいます。

そこで、まずは「学資保険」という保険商品について整理していきます。

改めて学資保険とは何かを整理する事から始めてみなせんか?

学資保険のおさらい!特徴や詳細

子供は誕生してから、幼稚園、小学校、中学校、高校、大学と進学をしていきます。

「学資資金」という言葉をご存知でしょうか?

お子様が産まれてから成長する過程で発生する費用の事です。

一気に、必要な額を準備する事は難しい場合もあります。

そこで、「お子様が幼い頃から計画的に積立て、必要な時に満期として受け取る仕組み」これが学資保険です。

しかし、学資保険はこれだけではありません。

学資保険とは、そもそも「学習資金の積立+生命保険」の関係で成り立っています。

生命保険つまり、加入しているお子様の万が一の備えも出来る仕組み。

これが、学資保険全体の姿です。

特徴1|学資保険(こども保険)は、貯蓄性が高い

学資保険は別名「こども保険」とも呼ばれています。

先程もご紹介しましたが学資保険は、未来の進学を視野に入れて教育費を積み立てるために設計された商品です。

一番の特徴は、教育資金を確保するが最大の目的のある貯蓄性の高い商品です。

- 毎月、保険料を積立てる事で保険期間の満期が到来すると、「満期保険金」を受け取れます。

- 予め定めていた進学時にはお祝い金が受け取れます。

- 契約期間中(支払期間中)に契約者である親(父母どちらか)が死亡した場脚には、以降の保険料の支払い免除されます。

特徴2|お子様が大学進学や卒業するまでの長期契約

学資保険は一般的に、17歳、18歳の大学進学の際、22歳の大学卒業時に満期を迎える設計がされています。

誕生から20年もの長い間、契約をしていく保険商品です。

そのため、しっかりとした支払い計画が必要になります。

家庭に無理のない金額で、満期まで支払い続ける事。

これが大きなポイントになります。

家計の状況などは、年々変化していきます。

見直しを都度行いながらも満期になる様に計画していく事が大事です。

金額を考える際には、

①住宅購入の予定があるか

⇒早期の住宅購入を考えている場合には、その支払いに合わせた積立する額を考える必要性があります。

住宅ローンの支払いプランに合わせて積立金を変更するか、支払い続けれる金額はいくらか?などをしっかりと計算しましょう。

②家族計画はどうなっているのか?

⇒家族計画としてお子様の人数をどう考えていらっしゃるのか。

これから家族が増える予定があれば、その人数に応じた積立金を考える必要性があります。

これから考えている人数を勘案しましょう。

③.収入の変動が想定されているか

⇒転職や単身赴任など。

これからの収入に影響する事柄がないか整理しましょう。

収入の増減予定は積立に大きな影響があります。

こうした事を踏まえて、積立金を考える必要性があります。

学資保険は誰のための保険として必要?

改めて考えてみましょう。

「学資保険は誰のために必要?」でしょうか。

基本的には、これから進学をするお子様となります。

学資保険の特徴として、保険に加入しているご両親が死亡された場合でも、残されたお子様にお金が残る仕組みとなります。

もちろん、必要な際には満期などの期間が設けられていますので必要な際には、必要な金額を受給する事ができます。

実際には、進学の都度ではなく契約時に定めたタイミングで満期という形か祝い金という形で決まった金額が受給できます。

こうしたお金は、基本的に教育資金として使用されます。

こうした事からも、子供の為の費用という事になりますね。

実は、子供の為という点でもう1つ使い道があると考えている人が多いのです。

定期的な貯金を子供の為にするというよりも、金利が高く支払った金額よりも多く戻る特性を活かして貯蓄手段として考えるという事です。

これは、先にもご紹介した通り、死亡保障があるという点もあり効率のよい貯蓄方法として選択する方が多いという事です。

また死亡保障という機能を維持する為、また子供の為という両側面から何があっても積み立てていこうという気持ちも効果的なのかもしれません。

学資保険にかかる税金の種類

ここまでご紹介した通り学資保険の満期や祝い金としては、ある程度まとまった金額を受け取る事ができます。

しかしこのお金、実は税金対象なのです。

【月々の支払について】

まずは毎月の支払いについては「税金控除」の対象となります。

これは、生命保険へ加入した時とも同じです。

取り扱いは「生命保険控除」。

サラリーマンの方が行う年末調整で申請する「生命保険控除」「個人年金保険」の中の「生命保険控除」に該当します。

控除される金額は収入により変わりますが、考え方をご紹介します。

<所得税の控除額(平成21年時の計算方法)>

(年間保険料) (控除額)

2万5000円以下・・・全額

~5万円以下・・・・年間払込保険料の1/2+1万2500円

~10万円以下・・・年間払込保険料の1/4+2万5000円

10万円超・・・・・・・5万円

<住民税の控除額>

(年間保険料) (控除額)

1万5000円以下・・・全額

~4万円以下・・・・年間払込保険料の1/2+7500円

~7万円以下・・・・年間払込保険料の1/4+1万7500円

7万円超・・・・・・・・3万5000円

【受取時(満期・祝い金)】

問題となるのは、この受取時です。

受け取る金額は、「一時所得」となり課税対象となります。

でも、あまり心配する必要がないのが実情です。

課税対象となるのは、受取金額全額ではありません。

対象となるのは、

計算式|(収入金額-収入を得るために支出した金額-特別控除50万円)×1/2

ここで気をつけて頂きたいのは、「収入を得るために支出した金額」という項目です。

会社でいう必要経費と考えて頂くと良いでしょう。

例えば、毎月支払った金額(積立月額×支払い月数)も対象となります。

こうした事を計算するだけで、対象となる金額が少ない事をご理解頂けるのではないでしょうか?

具体的な事例でご紹介しましょう。

<具体例>

祝い金:小学校・中学校・高校進学時 45万円

満 期:大学進学時には満期金300万円

支払開始:子供0歳時

月 額:2万円

小学生:加入から6年後

45万円-(24万円×6年)-50万円×1/2=-74.5万円

→つまり、税金は0円

大学:この時、小学校・中学校・大学と受け取った祝い金は(3回分)は「支払った保険料」から差し引きます。

300万円-(24万円×6年-45万円×3回)-50万円×1/2=-7万円

→つまり、税金は0円

こうして見ると分かるとおり、税金についての心配はあまりしなくてよさそうですね。

学資保険と生命保険の違いについて

それでは、今度は「学資保険」と「生命保険」の違いについて具体的に見ていきましょう。

あくまで一般的な事についてのご紹介となります。

![]()

ここからご紹介する記事を参考に、実際に加入したい商品についてじっくりと、しっかりと検討してください。

学資保険と生命保険の違いについて整理しましょう

そもそも、「学資保険」とは、生命保険の1つの種類です。

しかし、基本的な目的が違います。

生命保険|残された家族への保障・入院や怪我の際の医療費の保障

学資保険|将来の学費の積立

こうして比較するとその違いは一目瞭然です。

そもそも、生命保険は加入者の方の万が一(死亡・入院・怪我)に備えて加入する事が基本の商品。

つまり、受取者も契約者本人が中心となり、死亡した際にはご家族が受け取る仕組みとなっています。

学資保険は、受取者がお子様となります。

お子様が生まれると、お子様の学費(進学)の心配だけではなく、働き手への心配度も増します。

当然ながら普段の食費を始め生活費が増える事もあり、今まで以上に働く事が大事になってくる中、そしてお子様の手が放れた先の老後まで。

色々な意味あいで計画的な保障が必要となります。

そうした事を踏まえて加入するのが生命保険となります。

しかし、学資保険は老後までという期間は存在しません。

あくまでお子様の教育期間が終了するまで。

限界の年数があるという事も大きな相違点となります。

貯蓄性を備えた学資保険のプランとは?

契約期間(支払期間・受取期間)に制限がある学資保険については、貯蓄性を備えたプランが基本となります。

ここも、生命保険との相違点になるかもしれません。

生命保険と聞くだけで毛嫌いする方も多い中、学資保険は不動の人気があります。

それは、学資保険の意味合いと貯蓄性からきています。

意味合いとは、そもそもの目的となり、繰り返しのご紹介となりますが、お子様の進学などに使うという明確な目的がある点。

生命保険の場合は、万が一、遠い将来(老後)といつの事になるか不明瞭な時期の設定の違いでもあります。

例えば、お子様が誕生し「18年払込み」学資保険を契約した場合、毎月の積立をしていく費用と最終的に受けとる金額を支払った年数(18年)で割ると、支払った金額よりも受取金額の方が確実に多くなります。

今のご時世にはない金利(平均15~18%程度)がつく商品が多くある為、下手な貯蓄よりも率は良い事になります。

また、確実に受け取る時期が決まっており、受取りを行える点も貯蓄性が高いと判断できる材料の1つです。

また「貯蓄性」という点では、手続きの仕方にも相違点があります。

銀行にためているお金はキャッシュカードでおろせます。

また、定期預金も銀行の窓口で手続きをすると比較的短時間で現金化する事が可能です。

しかし学資保険の場合には、意外と手続きに時間と手間が必要です。

こうした事が「面倒だから、一度手続きした学資保険を解約しない。」という方も。

結局はため続ける事で金額が大きくなるのは、銀行預金でも学資保険でも同じですが、引き出せないという事も貯蓄を継続できる仕組みと考えて下さい。

学資保険と医療保障の違いは?

学資保険は、教育資金だけの保障を行っている商品ではありません。

商品の中には、「医療保障」がついているモノもあります。

これは、支払人(契約人)であるご両親が死亡した場合に死亡後の支払が不要(免除)になる制度です。

学資保険の貯蓄性とこうした保障が備わっているに越した事はありません。

また、医療保障の内容にも種類があります。

受取人であるお子様のケガや入院などにも対応している商品です。

お子様は大人と比べるとケガをしやすといわれています。

例えば、部活や運動会など何かと身体を動かす事が多いのも大人より子供です。

また、当然ながら体を動かす事で怪我(骨折や捻挫など)もしやすいとされていますので、こうした事に備えた医療保険に加入している方が多くなります。

ただし、貯蓄と医療保険を別々でかけていくと家計の負担も増すばかり。

そこで、学資保険にある貯蓄性と医療保険の機能をそろえたタイプが人気なのです。

学資保険と他の医療保険、どちらを選べばいい?

それでは、学資保険と他の医療保険ではどちらを選んだらいいのでしょうか?

これに対して、ズバリの回答はありません。

ここまでご紹介した通り、それぞれの保険にはそれぞれの良さがあります。

例えば、貯蓄については問題ない。

今後の進学に必要となるお金は既に準備出来ている。

という家庭に貯蓄性の高い商品は不要になります。

また、お子様の身体が心配でしかたないという家庭には、医療保険で手厚い対応をする事が良いでしょう。

この様に、それぞれの商品の特徴を活かして、ご家庭の事情を考慮し商品選択をする事が大事です。

やみくもの「子供=学資保険」という図式ではないという事。

しっかりと、お子様の成長(将来)を見据えた保険を選ぶ事こそが大事なのです。

学資保険、おすすめ商品ランキング!

さて、ここまでアフラックの学資保険の特徴やメリット・デメリット等についてご紹介して参りましたがいかがでしたでしょうか。

現在、まさざまな保険会社が多種多様な学資保険の商品を展開しているのが現状。

その中であなたのご家庭にどんな学資保険が合っているのか、気になりますよね。

もしも学資保険に加入するのであれば、出来る限り我が家に合ったプランで、出来ればお得に、安心して加入したいですよね。

みんなはどこの保険を選んでる?

そこで、保険ブリッジのスタッフと読者が数ある学資保険を厳選してチョイス。

おすすめの商品を一挙ご紹介いたします!

ますは数ある学資保険の商品の中でも加入数が多い順位を大公開。

- ソニー生命 140万件

- 明治安田生命 57万件

- 日本生命保険 30万件

ソニー生命の学資保険が堂々の加入数を誇ることが分かります。

ソニー生命は、2016年「マザーズセレクション大賞」受賞!多くのパパやママに選ばれ続けて140万件突破!!

返戻率の高さはずば抜けてソニー生命!

さらに、学資保険に加入するほとんどの人が重要視する返戻率。

その返戻率の高さもソニー生命の学資保険がずば抜けて高いことが一目瞭然です。

返戻率順の各保険会社の表は以下になります。

| 保険会社・商品 | 返戻率 |

|---|---|

| ソニー生命「学資保険スクエア」 | 104.4〜108.0% |

| 明治安田生命「つみたて学資」 | 103.1〜105.0% |

| 日本生命「ニッセイ学資保険」 | 102.2〜104.9% |

| かんぽ生命(郵便局)「はじめのかんぽ」 | 95.2〜98.0% |

このように、最大108%まで返戻率を上げることが可能なのは今のところソニー生命の学資保険だけ!

1位 ソニー生命の学資保険

しまじろうが目印のソニー生命の学資保険は、返戻率の高さと受取時期の選択に幅があることが人気の秘訣。

これまで多くのお父さん、お母さん方に選ばれ続けてきているのにはもちろんワケがあります。

- 返戻率が非常に高く、貯蓄性に優れている

- 安定した企業実績

- 独自の専属アドバイザーが親身に相談に乗ってくれる

ソニー生命は、誰もが知る会社であることからも安心度合いが違いますよね。

また、学資保険の加入時に制限がある会社が多い中、ソニー生命は11歳でも加入が可能。

プランも柔軟に用意されていて、プロのサポートで最適な商品をチョイスすることができます。

あなたの家族を守るための学資保険。長い付き合いを考えると、慎重に選びたいですよね。

ソニー生命のHPでは、学資保険に加入するに当たってのプランやシミュレーション、信頼できる理由も記載。

一度覗いて見てくださいね。

2位 明治安田生命のつみたて学資

明治安田生命の「つみたて学資」は、他社にはない「全期前納払い」という一括支払いの方法があることが特徴的。

この方法を選択することによって、返戻率が非常に高くなることが見込めるのです。

- 保険料を一括で支払えば高い返戻率が期待できる

- 保険証の払込期間が最長でも15年で内容がシンプル

契約者(親)と被保険者(子供)、共に契約年齢に制限があることは注意が必要な点になります。

具体的に、子供の場合は6歳まで、親の場合は45歳まで(子供の年齢が2歳以上なら親は40歳まで)となります。

そのため、おじいちゃんおばあちゃんから孫へのプレゼントといった形では契約できません。

3位 日本生命のニッセイ学資保険

![]()

ニッセイ学資保険の学資年金は、返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心の学資保険とも言われています。

ほか、こちらの学資保険には他社にはないサービスがあり、以下の特徴として挙げられます。

- 「育児ホットライン」で、小児科医、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

- 女性限定で体の悩みを相談できる「ウェルネスダイヤル[エフ]」で、医師、看護師・保健師、管理栄養士と24時間365日電話で相談が可能

また、配当金制度があり、決算により剰余金が発生した場合は加入契約者に配当金が支払われます。

※ただし、この配当金は日本生命の決算状況・契約の収支状況によって支払われない場合もあります。

それでも迷うあなたに勧める学資保険はこれ!

どの商品もそれぞれ魅力があって悩ましい。どうしようか迷ってしまう!

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も10年以上に渡って契約し、我が子のためにお金を払い続けるもの。

お子さんが大きくなるにつれ変わって行くであろう環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

パパママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

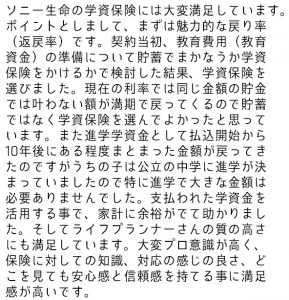

41歳 女性

41歳 女性

42歳 女性

42歳 女性

35歳 女性

35歳 女性

やはり、どの方の意見を見ても専属のプランナーが各家庭に沿ったプランを提案してくれる点を高く評価していることが分かります。

ソニー生命のプランナーは、保険のことだけではなく、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりお得すぎて商品が販売停止になることも示唆されています。

※2018年も各保険会社学資保険の利率を下げており、2019年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ソニー生命では無料での相談が可能ですので、学資保険を検討されている方は早い段階での相談をおすすめします。

スポンサーリンク

学資保険の控除あるの?

前半部分でご紹介した通り、学資保険には税金がかかります。

この税金ですが、控除できる事も前半でご紹介していますが、もう少し詳しくご紹介します。

生命保険控除の仕組み

一般の生命保険と同様に学資保険にも「生命保険控除」という仕組みがあります。

契約している金額にもよりますが、申請をする事で所得税が安くなる可能性がるのです。

この仕組みですが、確定申告や年末調整で支払った保険料金を申告する事で、あからじめ決まられた金額が1年間の取得から引かれ、結果として「所得税」「住民税」が安くなる事を言います。

税額控除とは違い、あくまでその年の所得の額に応じて控除額が違ってきます。

下の図を見て下さい。

保険の契約は「旧契約」「新契約」に分けられる様になりました。

旧契約=平成23年12月31日までの保険契約に適用される控除額

新契約=平成24年1月1日以降の保険契約に適用される控除額

平成24年1月1日を境に適用される額に変更があった事をご理いただけますか?

平成24年までは、死亡保障を中心に生命保険の「一般生命保険料控除」と「個人年金保険」対象とした「個人年金保険料控除」がありました。

これに対して平成24年からは医療保険や介護関係の保険、いわゆる生存時に支払われる保険に適用される「介護医療保険料控除」が新設されています。

税額の変化は頻繁に行われるものではありませんが、一度行われると各家庭に大なり小なりの影響を与えるモノです。

こうした制度内容の変更が生じる際には、新聞やニュースでも大きく取り上げられるだけではなく、税務署からの通達などもありますので、情報の収集を行い実際の手続きの際に漏れがない様にしましょう。

こうした控除制度ですが、実際に手続きをしなければ対象とはなりません。

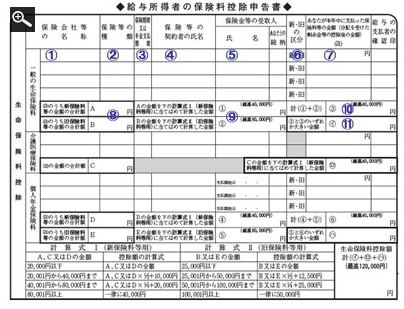

今度は、その手続きについて会社員の方の例で見ていきましょう。会社員の方は一般的に12月に入ると以下のような書類を会社から手渡されると思います。

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」▼

何年も書いた事がある方も多いと思いますが、平成24年からはこの申請書に変更がありました。

先程もご紹介した「旧契約」「新契約」の欄です。

まず最初に毎年10月頃に保険会社から送られてきている「生命保険料控除証明書」を準備しましょう。

この控除証明書を

- 「一般用」

- 「介護医療用」

- 「個人年金用」

控除となるのは、3種類とも最高4万円、合計12万円(平成23年12月31日までに加入した旧契約は一般5万円、個人年金5万円の合計10万円)までになります。

必要なモノだけを記載しても良いでしょう。

<<申請書の書き方>>

- ○○生命など、保険会社の名前を書きます。

- 控除証明書に書いてある保険の種類(終身保険、定期保険、養老保険など)を書きます。

- 控除証明書に書いてある保険期間を書きます。終身保険は終身、定期保険や養老保険は満期までの年数です。

- 契約者の名前を書きます。

- 保険金の受取人の名前と続柄を書きます。

- 控除証明書に記載されている新・旧の区分のどちらかに○をつけます。

- 控除証明書に書いてある「申告額」または「参考額」を書きます。

- ⑦で書いた保険料のうち、新・旧それぞれの合計額を記入します。

- 新・旧それぞれの控除額を下の段の計算式で計算して金額を記入します。最高額は、新契約は4万円、旧契約は5万円です。

- 新・旧の合計額を記入します。最高額は4万円です。

- 旧の金額(最高5万円)と10の金額(最高4万円)の大きいほうの金額を記入します。

こうした記入については、会社のご担当者も十分に理解されていますし、記入例などが配布される事が殆どです。

まずは記載もれが無い事。

そして誤りがない事を確認し申請をしてください。

学資保険についてよくある質問

学資保険と生命保険の違いや控除手続きについてご紹介してきました。

今度は、学資保険に関してよくある質問について整理しました。

教育資金の準備に「学資保険」を選ぶ理由は?

ここまででもご紹介した様に、学資保険の目的はあくまでも教育資金。

お子様の成長に合わせた教育資金を積立てていく事を目的としています。

この商品を選ばれる理由としては、進学の時期(小学校・中学校・高校・大学・又は大学卒業時)のタイミングで予め定めている金額を教育資金として受けとる事ができます。

お子様が生まれたばからに頃には、どんな大学で何学部に入学するかは未知数です。

しかし、お子様の教育プランを考えた場合に、節目、節目や進学タイミングに合わせて祝い金が満期額を受け取る事が出来る為、人気の商品となっています。

同時に貯蓄性が高い商品という点の選ばれる理由の1つです。

普通の預金を行うよりも金利が高い事は商品の大きな魅力です。

具体的にどの程度の金利がつくかについては、商品により若干の差がありますので、1度具体的なシュミレーションをする事をお勧めします。

貯蓄あれば学資保険は不要?

ご家庭の財布事情とお子様の進学希望により、必要か不要かが変わります。

もともとの計画が全て公立の学校を選択し、予定通り公立に行った場合にはプラス貯蓄の必要性は低いといえます。

しかし、進学を全て私立で行うとなれば学資保険だけでは不足する事になります。

こうした方向性や貯蓄額により学資保険の必要性は変ってきます。

まずは、どういった教育プランを考えるのか。

その進学に関する費用はどの程度必要であるか。

これを整理していく事から始め、今ある又はこれから貯蓄する予定の金額と必要な金額の比較を行う事が大事です。

ただし、貯蓄の場合には必ず予定通りの貯蓄を行っている事。

又は、いまある貯蓄が子供の成長や進学時期に残っている事が条件となり、学資保険の必要性を判断する事になります。

長ければ20年程度先の未来の事となりますので、もしも不安が残る場合には学資保険の加入を視野に入れる事が良いでしょう。

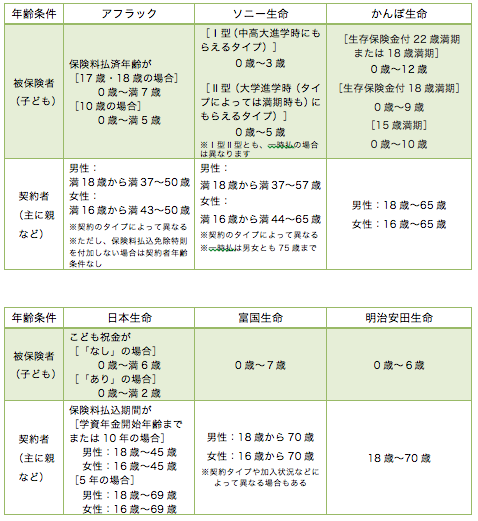

学資保険の加入条件は?

加入条件は「あり」ます。

この加入条件ですが、ほぼ「年齢条件」と「健康条件」の2つとなります。

各社の加入条件「年齢条件」についてみていきましょう。

どちらもが条件を満たしている事が必要になります。

一般的に、小学校に入学前後の年齢が上限となる商品が多くなります。

ただし、図にもある通りかんぽ生命のように小学校入学後も加入できる商品があります。

小学校入学後での加入については、選択できる商品が少ない為、出来るだけ年少時に検討を進める方がいいでしょう。

同時に、当然ながら契約者の年齢も徐々に上がる為に支払う保険料が高くなること、払込期間が短くなる為の金額増のデメリットも出てきます。

保険会社によっては、出生前に加入できる保険もあります。

いずれにせよ、加入条件の中で年齢の確認は必須の項目となります。

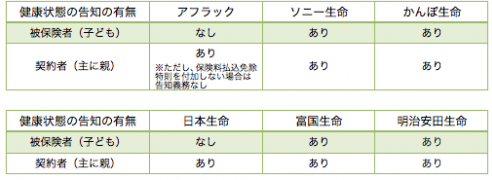

学資保険の申込時に医師診断は必要ですか?

この図の様に健状態の告知については、必須となります。

ただし、医師の診断が必須ではありません。

当然ながら告知内容は正直に行う事。

そして、持病や手術を受けた事がある場合などにより医師診断書が必要な場合や、保険会社が指定する医師による診断を受ける必要がある場合があります。

これは、商品を提供している保険会社によっても判断基準は異なります。

ここも一般の生命保険への加入と同様。

医療保険への加入の有無によっても審査基準は多少変わります。

基本的には加入申し込み時に、医師の診断が必須と言われる事は少ないのが実情です。

告知や問診(保険会社の方による問診)を行った後に必要に応じて保険会社から連絡がくる事になります。

ただし、明らかに気になる病気などがある場合には加入前に相談をする事が良いでしょう。

いずれにせよ、告知内容を偽らない事は基本中の基本となります。

まとめ

今回ご紹介した通り、学資保険、生命保険のどちらを選択しても問題ありません。

それぞれのお子様、ご家庭にはそれぞれの特色があります。

その特色とお考えを活かした選択肢として学資保険、生命保険を選択してください。

いずれの場合でも、お子様の成長にどう備えるか。

お子様にとって、どうする事が良いのか。

しっかりと検討して頂き、ご納得いただける商品をお選び下さい。

スポンサーリンク