もしもの時の為に加入する保険。自動車事故・火災・死亡・病気・老後など人生のなかで、事故や病気に遭わずに過ごせる人は世の中に居るでしょうか?また死なない人は居るでしょうか?

答えはノーです。

家に引きこもっていない限り、外を歩くと交通事故遭う確率は0%ではないです。自動車を運転している方は、大なり小なり交通事故の経験があるかと思います。そして火災事故は4世代に1回の確率で遭うとされています。

そして地震や大雨などの天災にも遭わずに人生を送っている方はすごくラッキーな方ですね。

また、生命保険はなぜ売れるのか。

人は必ず死ぬからです。そして死因の半分はガンです。

そうなると、病気にも罹らず、事故にも遭わず、死なない人は居ませんよね。居たらその人は人間ではないです。

そして死亡すれば、残された方にとっては、葬儀費用であったり、今後の当面の生活費の問題が残されます。そうなった時に困らない為に、死亡保障の生命保険に加入すると思います。

しかし、その頼みの綱である生命保険が意味のないものになってしまったらどうしましょう。また思ってた金額が保険金として手元に入ってこなかったら?など思いもしない事が起こらないようにする為に、今回の記事を読んで見てください。私も販売する側としての意味のある事を良く言いますが、今回の事を深く考えた事は無かったので、いざ自分の身に起こったと思いながら、書いていきたいと思います。

少しでもお役にたつ情報を発信できればと思っております。

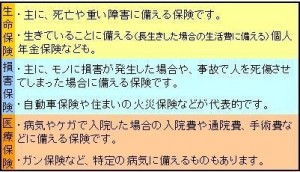

生命保険とは

では、そもそも生命保険とは何なのか。

大まかに言うと、死亡した時に保険金を貰う為の物です。

それ以外には病気を患い、入院した時の給付金を貰う為の物です。これは医療保険も、がん保険も同じです。病気全般に対応しているのが医療保険であり、特に、ガンに特化したものが、がん保険です。

また生存保険として、個人年金や養老保険があります。これは満期時に満期返戻金を受け取る保険です。なので生存保険と言います。

そして多くの方が、どれぐらいの保障があれば良いのか解らない方が非常に多く見受けられます。

これは、生活していく上であと何年で子供の教育費が無くなるかとか、子供が独立し子供にお金が掛からなくなるかを考えれば、自ずと答えは出てきますので、そこまで難しい事ではないと思います。

簡潔に説明しましたが、大まかに説明すると生命保険とは、こんなものなのです。

保険金と給付金の違いとは?

生命保険で貰えるお金には、保険金と給付金の2種類があります。

どう違うの?っと思われる方も多いと思いますので説明していきますね。

簡単に言うと、一回しか貰えないものが保険金で貰ったら、その契約は終了します。一方の給付金は基本的には、何度も貰う事が出来て、貰っても契約は終了しません。

なので、保険金は死亡保障の保険で、死亡した時に貰うものです。

給付金は、「医療保険」や「がん保険」の入院給付金や診断給付金などが当てはまります。

これが保険金と給付金の大きな違いになります。また税金面も変わってきますが、それはまた後程書いていきたいと思います。

免責事由と告知義務違反

保険に加入していれば、何があっても大丈夫なのか?っと言う所と、死んでしまった場合や、入院した時に保険金や給付金が受けれない場合がある事を説明していきます。

これは、生命保険に加入する時に説明されるのですが、大半の方は忘れています事です。

1つは免責事由です。

免責事由と言うのは、保険会社が定める保険金を払う事に該当しない事故という事です。

この免責事由は、保険契約の約款(簡単に言うと決まり事です。)記載されています。保険会社によっても違うかもしれませんが、大まかな所はどこの保険会社も同じです。

例えば、責任開始後3年以内に被保険者(保険の対象の方)が自殺した場合。

これは、良くテレビドラマなどであるシーンでもありますが、例えば借金の方に生命保険を掛けて自殺する様な事無いように定められたものです。こんな事がまがりとおってしまったら、社会秩序もそうですが、保険会社は倒産しますよね。

あとは、契約者または死亡保険金受取人の故意によるもの。

これは、オブラートに言ってますが、保険金目的の事件などを指しています。契約者=被保険者(保険の対象の人)ではないので、保険金目的に保険を掛けて保険金を貰おうと言う恐ろしい事は出来ないという事です。

この様な当たり前の事も定めないと、保険は大きなお金が関わっているので、間違った使い方をする人が居ても、支払いの対象にしない様にしないといけないんです。

その他では、災害死亡保険金などは、被保険者(保険の対象になる方)の飲酒運転(泥酔状態)による事故による死亡や、犯罪行為や、精神障害状態が原因の事故で亡くなってしまった場合なども災害死亡保険金の支払い対象にはなりません。

なので、生命保険も万能ではないのです。

しかし、通常の病気など不慮の事故などで亡くなられた時には支払いの対象になる事が大半です。間違った認識や間違った使い方だけはしないでください。

2つ目は、告知義務違反による契約解除です。

これは、加入時に健康状態の告知書の記入や、医師の診察を受けると思います。医師の診察であれば、あまり問題は起きませんが、告知書の場合は告知義務違反が起こりえる事があります。

これは、健康状態によっては加入できなかったり、保険会社がリスクが高いと判断した場合は保険料を上げたりします。

加入時は良いかもしれませんが、いざ保険金や給付金を貰う時に、この告知に虚偽があれば支払いの対象にならないだけでなく、契約自体が解除されてしまいます。

死亡保障でも、加入時には発症していた病気や、保険に入る前から持っている持病での死亡の場合は保険金の支払い対象になりません。

加入した時に告知は正確にしましたか?

また、入院給付金では良くある話です。「解らないだろう」とは思わないでくださいね。保険会社は入院給付金など支払う時は、場合によっては責任開始日以前の病歴まで徹底的に調べることが有るので、告知義務違反はすぐに判明します。そうなれば、その医療保険は、最悪契約の解除、良くても保険料の増額や部位不担保になります。大体は解除になると思っておいてください。

またこの告知義務違反は募集人(保険屋さん)が主導で行った場合は、契約者に対してそこまで大きな罰則はありませんが、もし告知義務違反が判明した場合は、募集人さんは逃げるので、不利になりそうでも、告知はちゃんとしましょう。

保険金や給付金が支給されないケース

では、保険金や給付金が支給されない例を具体的に説明していきます。

保険金について

ケース1

生命保険に加入する際に、医師の診察または告知書に虚偽の内容を申告した。

これが先ほども、説明した告知義務違反です。この場合保険会社は契約時まで遡り、当該契約を解除します。なので、死亡保険や医療保険の給付金等を受け取る事は出来ません。そして保険契約自体も無くなってしまう上、医療保険等であれば、他の保険会社での加入も厳しいものになります。

保険会社は独自のノットワークを持っているので、他社の保険に加入できなかった方や、トラブルがあった方の引き受けは厳しい判断をすることが有ります。

ケース2

生命保険加入してから2年経過した時に自殺してしまった。

これはも、先ほど説明した免責事由による、お支払できない場合です。

自殺による免責期間は、責任開始後3年となっているので、3年以上経っていれば保険金は支払われますが、それ以内だと保険金の支払いの対象にはなりません。

なので、テレビドラマや漫画であるような、借金の代わりに生命保険の保険金できれいにするという事は基本的にできません。よっぽど前から入っていれば別ですが。

ケース3

契約者が泥酔状態で交通事故などを起こし死亡した。

これも、先ほどの説明にあった免責事由による支払えない条件です。

これ以外にも、精神障害で事故を起こしたり、泥酔し道路で寝てしまって自動車にひかれてしまったりした場合も支払いの対象にはなりません。

これ以外でも、契約者や保険金受取人の故意による死亡などは支払いの対象になりません。

保険の種類

いままで、事務的な側面とちゃんと生命保険に加入している場合の事を書きましたが、そもそも加入する保険を間違えていては、いざと言う時に役に立ちません。

なので、基本的な事をここでは書いていきたいと思います。

「解っているつもり」や「こうしていれば大丈夫と言っていた」など、加入している保険自体を完璧に理解していない方も、多く見受けられますので、その事も踏まえて、保険の種類の説明や具体的に書いていきます。

生命保険

死亡保障や医療保険がここに属します。

一般的に生命保険と言われるのは、死亡保障の保険であり、この生命保険の中には定期保険と終身保険の2つのタイプに分かれます。

定期保険と言うのは、文字通り一定の期間の保障と言う意味です。なので、大きな保障を安価で買う事が出来るメリットがあります。

終身保険と言うのは、これも文字通り死ぬまで保障しますと言う意味です。なので、保障額は小さいく保険料も定期保険よりも高くなるケースが多くなります。

生命保険の大手である、日本生命や住友生命などは定期型の保険を好んで売っている傾向が強いので、一度見てみてください。

生命保険に入ってるからと言って安心している方が多いですが、実は死亡保障の部分が少ないって言うケースが多く見受けられます。

これは、実際にあった話ですが、社会人になりたての頃に、生命保険を勧められて加入しました。そして保険料も変わらずに継続し続けていたところ、当初3000万円の保障と聞いていたが、実際に65歳の時に亡くなったら、残される保険金は210万程度だという事がわかった。

この話は、保険の仕事をしている時に、お客様が実際に生命保険の証券を見せてくださった時に判明した話です。

では何故そのような事が起こったのか。

これは生命保険の組み立て方や契約方法に問題がありました。

社会人になりたての頃は、生命保険なんて興味もなく、社会人になったし給料からの天引きだし保険料もそんなに高くないから入っておくか。っと安易に入ってしまった結果です。

多くの方が生命保険に目を向ける時は、身内に不幸があった時や結婚した時、子供が生まれた時などしか興味を示しません。

なので、その時以外は、保険料だけ見てこれぐらいなら・・・と内容を吟味せずに加入するケースが上記のようなケースを生み出すのです。

そしてその保険の内容は、死亡保障が100万円これが終身保障でその上に、定期保険の2900万円の保障が載っているという形なんです。

そしてこの形は、上に載っている定期保険の部分は10年置きの更新タイプなので、気が付いたら、加入した時の保険料の倍近くなる事もあります。

なので、更新を3回ぐらいしている契約では、定期保険の部分の保障が少なくなっている事が多いです。

生命保険も良く知らないと大損する事もあれば、最悪の場合は貰えないと言った事もあります。

損害保険

損害保険と言えば、自動車保険や火災保険思い浮かべるかもしれませんが、それ以外にも傷害保険と言うものがあります。

今回は傷害保険の事を書いていきますね。

テレビなどのコマーシャルで、最近は少なくなったのですが、一時期流れていたコマーシャルで、傷害保険のコマーシャルがありました。

「死亡した時に保険金がいくらもらえて、誰でも入れます」と言う様な内容です。

最近流れているのは、生命保険なのですが、この時期流れていたのは、傷害保険の方でした。

言っている事は間違っていないのです。死亡した時に保険金が支払われるのですから。ただ、これは生命保険では無く、傷害保険なので損害保険の分野になり、病気での死亡や入院は対象外になる可能性が非常に高いのです。

傷害保険は、急激・偶然・外来のケガを補償するものです。なので、病気はこの支払い条件には入っていないのです。

では、この死亡保険金とはどのような時に支払われるのか。

傷害保険の死亡保険金は、あくまで上記の急激・偶然・外来の3要素が入っている事故でしか支払いになりません。

なので、電車事故や交通事故で亡くなってしまった時や、球技をしていてボールが体に当たってしまい、当たりどころが悪く亡くなってしまった時、その他のスポーツ事故や、旅行中や仕事中などで不慮の事故で亡くなってしまった場合にしか貰えません。

この傷害保険を、生命保険と勘違いする方が少なくありません。

しかもテレビで「誰でも入れます!」と謳われると、今まで生命保険で断られていたのにこの保険には入れた。良かったっと思う方も居たかもしれません。

しかし、全くの別物なのです。

保険と言う言葉だけで、損害保険・生命保険の区別もついていない方も少なからず居てるかもしれません。それぐらい知っていると言う方でも、生命保険の内容であったり仕組みが完璧に解っている方はごく僅かです。

もう一つこれは、批判的な意見にもなりますが、生命保険を売っている方でも、完璧に理解せず、お客様の生年月日だけ聞いて、適当な商品を提案する方も少なくありません。保険に加入する事は重要な事ですが、今加入している保険は大丈夫なんでしょうか?死亡した時に保険金は貰えますか?生命保険ですか?傷害保険ですか?これぐらいはせめて知っておきましょう。

税金

さて、保険の基礎的な事や、貰えなくなる可能性、告知の重要性など書きましたが、ここからは、意外にみなさんスルーしがちな、税金面の説明もしていこうと思います。

生命保険に加入し、もしもの時に残された家族に、生命保険金が支払われた後の事です。言い方は悪いかもしれませんが、亡くなられた方は保険金を残すことで、家族を支えますが、貰う側には、税金と言うものが発生します。

「保険金なのに税金がかかるのか?」と思われるかもしれませんが、残された金額によっては相続税がかかります。場合によっては贈与税になる場合や、所得税になるケースもあります。

では、それぞれ税金の種類と、どの様な場合にその税金になるかの説明と、その税額など説明しますね。

これは、税法が変わると変わってしまうので、税法など変わっているかもしれないときは、法務省のホームページなどで調べてください。

相続税

相続税とは、被相続人(亡くなられた方)の財産などを相続人が相続した場合に支払わないといけない税金である。相続税には基礎控除額があり、その額は、3000万+600万×法定相続人の数になります。なので、法定相続人が妻と子供2人の場合は、3000万+600万×3人=4800万となり、4800万円までは相続税は掛かりません。それを超えた部分の金額に対して超えた金額に応じた税率で相続税が掛かってきます。

贈与税

贈与税とは、文字通り贈与された時にかかる税金です。

親から子供へや、孫から子へなど金銭をはじめとする財産を渡す時に掛かる税金なのですが、これも基礎控除額があり、年間110万円までは無税になります。

所得税

所得税も文字通りで、所得に応じた税金です。なので、一番身近な税金であると思います。

これは、給与所得などに掛かるので、働いている方には一番耳にする税金ですね。

そしてこれが生命保険に関係するのか?とお思いの方もいらっしゃると思いますが、保険金や給付金の受け取り方によっては、所得税になるのです。

契約者と保険金受取人の関係

では、どの様な保険の掛け方をすると、どの税金がかかるのかを説明していきますね。これによって、残された保険金にどの税金がかかるのかによって、税額が変わってきます。なので、これも十分に理解していないと、思ったように残らない可能性もありますので、気を付けてくださいね。

相続税の場合

契約者(父)被保険者(父)受取人(妻)

この場合が最も一般的な場合です。もしもの時に家族に残すパターンです。

なので一番身近な保険金を受け取った時に掛かる税金種類になります。

贈与税の場合

契約者(父)被保険者(母)受取人(子供)

この場合は贈与税になります。保険料負担者である契約者と、保険の対象である被保険者と保険金受取人が全て違うパターンです。

これは、生前贈与などに使われる少し特殊なパターンです。

所得税

契約者(父)被保険者(母)受取人(父)

この場合は、一部所得と見なされます。あまり一般的な掛け方ではないんですが、貯蓄メインの商品などで見られるケースですね。

なので所得税になると基礎控除額も確か低かったので、結構税金がかかったとお思います。

保険金を貰う上でも税金が掛かってきます。そして契約の仕方で税金の種類も違えば、税率も違う。税率が違えば、せっかく残された家族の為に残したお金が、税金で亡くなってしまう事もあります。そして受け取り方によっても、一時所得や雑所得などこれも税率等変わってきます。その辺も考えながら保険に入らないといけないです。そして多くのこせばいいと言う問題でもないです。多くのこせば保険金以外の財産等で相続税が掛かってしまいますから。

保険契約の失効

保険契約の失効という事は知っているでしょうか?

保険契約の解除でもなく失効です。失効とは、保険料を払っていない時に保険契約の効力が無くなってしまう事です。

保険料を銀行引き落としにしていて、最初のころはちゃんと引き落とし確認をしていたが、長年経つと確認を忘れる事がありますよね。

保険契約の失効はすぐにはならないのですが、気づいた時に失効していた。

しかもそのタイミングで、もしもの事が起こってしまったら、保険金はもちろん支払いの対象になりません。

ではすぐに失効にならないケースを先に説明しますね。

保険契約で解約返戻金が存在する生命保険(終身保険や定期保険の一部)は、解約返戻金から相殺する形で、保険料の充当を行う事があります。これにより、すぐには保険契約の失効はありません。そしてそれ以外でも、保険会社によって違うかもしれませんが、月払いの保険であれば、2か月間保険料の払い込みが無い場合には、期日までに1ヶ月分でも支払えば、保険契約は失効する事はありません。逆に言うと、2か月間保険料を払えずに、3か月目に入った時点で保険は失効してしまいます。

そして、一度保険が失効してしまったら、復活することも出来ますが、支払っていなかった保険料を一括で支払い、また復活請求する時の健康状態のチェックが入ります。その時に病気をしていたり、病歴があったりすると、復活できない場合があります。保険に入っているかは、失効を結構あまく見ている方が多くいますが、一度生命保険の健康の審査にひっかかると、その保険会社には履歴が残るので、一度生命保険に加入したらその契約は大切にしましょう。

また、知らない方が結構多いのですが、貯蓄型の保険や解約返戻金がある保険であれば、契約者貸付と言う制度があります。

これは、簡単に言うと保険会社からお金を借りる事です。一時的にお金が必要になりすぐに返せる場合などは、考えようによっては便利な制度です。ただ、金利が少し高いので余裕が出来ればすぐに返すことをお勧めはします。もし返せない場合でも、解約返戻金などから差し引くので、解約返戻金が少なくなるだけです。

保険料が払えないときなどはこの制度が有ったりするので、覚えておいて損は無いと思います。

まとめ

色々説明してきましたが、死んだ時に残された家族の為に残す保険は色々あります。生命保険であったり、傷害保険であったり自動車保険の一部であったり。

しかし保険と一括りにしても、大きく分けても生命保険と損害保険の2種類に分かれ、それのどちらにも死亡した場合に支払う保険金の名目があります。

なので、「死んだ時に〇〇万円貰えるから」や「〇〇万円の生命保険に入っているから」など思っていても、それが本当に生命保険なのか。

すごく安くて大きな保障だっと思っている保険が傷害保険で、病気で亡くなった時には保険の対象外でしたなどの無いようにしてくださいね。

普通に生活している中で、保険を考える機会も少ないと思いますし、自動車保険は1年ごとに更新するのが多いので、一番身近だとは思いますが、火災保険や生命保険などは、場合によっては一度加入すると、長年ほったらかしにする事が多いのも事実です。そして「気が付けば保険契約が失効していた」や「生命保険契約を更新するのを忘れていた」や「生命保険の更新の案内が来たが保険料が高くなっていて入るのを辞めた」など良くある話なのです。

これを読んで戴いている方で、そんな事無いだろうと思うかもしれませんが、多くの方が、上記のようなことになっています。

特に、最後の保険料が上がってびっくりする事が大半です。

これは上記でも説明していると思いますが、契約の内容をはっきりと理解せずに加入している方に多く見られます。

そして、満期の案内のはがきに気づかずに、継続手続きをしなかったなども意外に多くあります。

そのうえ、保険契約の失効は気が付かない間に、保険料の引き落としが出来ていなく、失効している事は良く聞く話です。代理店さんなどに任せている方であれば、代理店さんから連絡が来たりしますが、そうでない方は保険会社からくる封書であったり、はがきは必ず目を通すようにしておきましょう。

そして最後に、保険金や給付金を受け取れない場合の一番の理由は、告知義務違反と免責事由です。これは一番大切な事なので、何度も書いておきます。

告知義務違反は文字通りです。生命保険に加入するにあたり、被保険者の健康状態を告知する事は義務になりますので、これを虚偽の告知をしてしまう事で、もしもの時に保険金や給付金は受け取れません。そして実際にある話ですが、保険外交員の方が「それぐらい大丈夫!」と言ってもそれは信用しないでください。保険外交員の方の一部は成績の事しか頭になく、契約者の事はあまり考えません。なぜなら死亡保険は無くなった時に支払われる保険です。その時に自分がまだ保険の仕事をしているか、していないかと考えると、辞めている可能性は非常に高いです。

これを読んでいる方で、そんな事言われたな。っと思っている方、告知書や医師の診察でウソを言っていませんか?

もしも、医療保険であれば、入院給付金を貰えないかもしれませんよ。

また、加入している保険は生命保険ですか?傷害保険ですか?医療保険ですか?

そこも確認してくださいね。

何度も言いますが、傷害保険にも入院給付金や死亡保険金はあります。これは病気以外のケガやスポーツ中の事故や交通事故などでしか貰えないものです。それを理解しておいてください。また生命保険でも、災害死亡が保障されていない商品であれば、地震などの天災では保険金が下りない事もありますし、その他の免責事由でも保険金はおりません。

本当に何でも生命保険金は支払われると思っている方が多いのですが、意外な理由で支払いの対象にならない事があります。告知の重要性・免責事由などは契約時にはしっかり確認しておいてください。

そして、保険金を貰った時にも税金がかかるのも覚えておいてください。

その加入した保険の契約で貰える、保険金はどの税金になるのか、所得税なのか、相続税なのか、贈与税なのか、これも確認しておかないと、せっかく残したのに多くを税金の支払いになってしまう事も実際にあります。

長く書いてきましたが、もしもの時の保険です。

残された家族の為に考えて加入した保険で、残された家族が安心して暮らすことが出来るように、意味のある保険にしてください。これを読んで戴けている方は保険にも興味のある方であると思います。

また情報は、沢山流れていて誰でもどんな情報でも手にする事は出来ます。保険屋さんの言うとおりに加入していても、実際に事故が起こった時、亡くなってしまった後に意味のない保険に入っていては困ります。ご自身でしっかりと調べ、意味のある保険にしてください。

保険屋さんが自身の財産や家族を守ってくれるのではないのです。

自身の家屋や財産は自分で守るものです。そのためのツールとして保険が存在し、自分に合った保険を選び、誰に残すのか、税金はいくらかかるのか、かからないのか、そこまで考えて保険に入る方はほとんどいませんが、だからこそ、保険屋さんも良いように勧めます。

なので、自分で調べた事で知識をつけて、ご自身の家族や財産を守る意味のある保険に入ってください。

そして今一度、自分の保険は大丈夫なのか確認してくださいね。意味のない保険になっている可能性もあります。

最後まで読んで戴いてありがとうございます。すこしでもお役に立てれれば良いと思います。