『医療保険は不要です!』

誰しも、そう聞くと、ちょっと、ザワザワしてしまいますよね。

プロの保険外交員やFPの人ほど、医療保険に加入していないなんてことも、まとこしやかに言われていたりして・・・。

真偽のほどはともかく、そういった『お金のプロ』の人が入ってないのなら、やっぱり不要なんじゃないか、なんて思ったりしませんか?

でも、いったい、どれだけの人が、本当に、「医療保険は不要です」「医療保険、要りません!」と、はっきり、自信をもって、言い切れるでしょうか?

今回は、もやっとしている、そのあたりの疑問を、すっきり解決していきましょう!

そうすれば、いざというときになって、『プロの真似して、うっかり大火傷』なんて事態は、絶対、避けられるはずですよ!

目次

1.意外に手厚い公的医療!

1.1加入している健康保険の種類を知ろう

1.2現金給付ってナニ?

2.高額な医療費に備える~高額療養費制度

2.1健康保険の場合

2.2国民健康保険の場合

3.働けなくなった場合に備える~傷病手当金

3.1会社員の方の場合

3.2自営業・フリーランスの方の場合

4.老後の医療費に備える~後期高齢者医療制度

4.1健康保険の高齢者って?

4.2老後医療の要!~後期高齢者医療制度

5.保険の効かない治療に備える~保険外診療併用療養費制度

5.1先進医療を考える

5.2患者申出療養費制度って?

5.2差額ベッド代をどうする?

6.入院をリアルにシュミレーション!

7.まとめ

目次

1.意外に手厚い公的医療!

私たちは誰しも、体調が悪かったり、どこかケガをした時には、余程のことがないかぎり、病院に行きますよね。

医療機関を受診した場合、「健康保険証をお願いします」と、健康保険証の提示を求められ、健康保険証を提示すれば、窓口で支払う金額は、かかった医療費の3割の負担ですむ場合が、ほとんどではないでしょうか?

案外、金額が多いと思ったり、反対に、思っていたより少なかったりすることもありますが、割合としては、全体の治療費の3割ですんでいます。

そうやって、健康保険証パワーは、私たちが、病気やケガをした時に、発揮されています。

この健康保険証パワーですが、日頃、健康保険の保険料を納めている人であれば、誰でも、享受できるものです。

窓口負担が3割ですむ以外にも、健康保険証のパワーには、他にも、いろいろなものがあります。

民間の医療保険が、必要か不要かを考える前に、いまいちど、健康保険証のパワーを、再確認してみましょう。

1.1加入している健康保険の種類を知ろう

病気やケガをしたときに、健康保険証を提示して治療を受けることを、「療養の給付」と言います。

「療養の給付」には、①診察②薬剤・治療材料の支給③処置・手術、その他の治療④居宅での療養上の管理、居宅での看護⑤入院、入院時の看護の5つがあります。

給付の対象とならないものは、単なる疲労や倦怠、正常な妊娠や出産、美容整形手術、近眼の手術、健康診断、予防注射などです。

そのほか、健康保険証を提示して受けられるものには、「高額療養費の給付」「入院時食事療養費の給付」、「入院時生活療養費の給付」、「療養費の給付」などがあります。

これらの医療サービスを受けることを、「現物給付」と言います。

「現物給付」の「現物」とは、「医療そのもの」ということです。

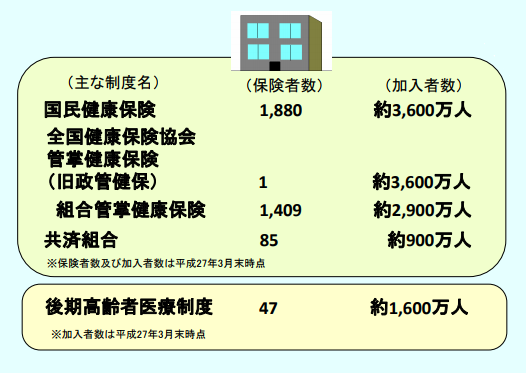

また、健康保険証の種類は、大きくは、会社員の方が、お勤め先でご加入されている「健康保険」(通称:けんぽ)と、自営業の方や、学生、フリーランスの方が、お住まいの市町村でご加入されている「国民健康保険」(通称:こくほ)の、2つに分かれています。

その他、健康保険証としては、公務員や学校職員の方がご加入されている共済組合の健康保険証と、船員の方であれば、船員保険証などがあります。

どういった種類の健康保険証であっても、「現物(医療そのもの)給付」については、変わりありません。

1.2現金給付ってナニ?

「現物給付」に対して、医療そのものでなく、現金での給付が受けられることを、「現金給付」と言います。

「現金給付」には、「傷病手当金」、「出産育児一時金」、「出産手当金」などがあります。

もし、万が一、亡くなられた場合には、「埋葬料」として給付を受けることもできます。

「現物給付」とは違って、「現金給付」については、ご加入されている健康保険によって、内容は、少々、異なったものとなっています。

たとえば、国民健康保険の場合では、「傷病手当金」や「出産手当金」などは、給付されません。

●健康保険制度と加入者数

●平成27年度 厚生労働省「日本の医療制度」より抜粋

2.高額な医療費に備える~高額療養費制度

「現物(医療そのもの)給付」の中でも、もっとも健康保険証のパワーが発揮されるものに、「高額療養費の給付(高額療養費制度)」があります。

「高額療養費の給付(高額療養費制度)とは、ざっくり言ってしまうと、保険医療機関で治療を受けた場合、健康保険証を提示すれば、所得に応じてあらかじめ決められている限度額以上の医療費を、窓口で支払う必要がないということです。

ただし、通常は、前もって手続き(「限度額適用の認定証」の発行)をしていなければ、いったんは、窓口で請求のあった金額を支払い、あとから申請して、給付を受ける形になります。

入院費や手術費がかかることが、あらかじめ、わかっている場合でしたら、事前に、「限度額適用の認定証」を申請して、手元に用意してあれば、立て替える必要はありません。

「高額療養費制度」では、私たちが負担する金額の上限額は、年齢(70歳以上かどうか)や、加入されている方の1年間の収入(ボーナスや通勤費も含まれる)によって、分けられています。

具体的に、みていきましょう。

2.1健康保険(通称:けんぽ)の場合

おもに、会社員の方で、お勤め先が加入している健康保険の上限額は、69歳以下の方であれば、次のような区分となっています。

| 区分 | 年収 | ひと月の上限額(世帯ごと) |

| ア |

約1,160万円~ (標報月額83万円以上) |

252,600円+(医療費-842,000)×1% |

| イ |

年収約770~約1,160万円 (標報月額報:53万~79万円) |

167,400円+(医療費-558,000)×1% |

| ウ |

年収約370~約770万円 (標報月額:28万~50万円以下) |

80,100円+(医療費-267,000)×1% |

| エ |

~年収約370万円 (標報月額:26万円以下) |

57,600円 |

●出典 厚生労働省 平成27年度資料

たとえば、多くの方が該当すると思われる、区分ウの場合であれば、ひと月にかかった医療費の総額が100万円であっても、100万円から26万7,000円を差し引いた金額の1%(差額77万3,000円×1%=7,730円)に、8万100円をプラスした金額(=8万7,430円)が、私たちが、実際に、医療費として支払う金額となります。

つまり、医療費の窓口負担金(自己負担)としては、ひと月に、約9万円ほどでよいということです。

2.2国民健康保険(通称:こくほ)の場合

国民健康保険の場合、お住まいの市町村によって、所得に応じて、区分されています。

所得とは、収入(1年間の収入総額)から、必要経費を差し引いた残りの金額のことを言います。

上限額としては、健康保険と同様のものとなっています。

| 所得 | ひと月の上限額(世帯ごと) | |

| ア |

901万円超 |

252,600円+(医療費-842,000)×1% |

| イ |

600万円超 |

167,400円+(医療費-558,000)×1% |

| ウ |

210万円超 |

80,100円+(医療費-267,000)×1% |

| エ |

210万円以下 |

57,600円 |

| オ |

住民税非課税世帯※ |

35,400円 |

※住民税非課税世帯とは、年間の所得などが、各自治体の一定の要件に該当している世帯のことを言います。

●出典 厚生労働省 平成27年度資料

3.働けなくなった場合に備える~傷病手当金

「現金(現金そのもの)給付」の中で、もっとも代表的なものとして、「傷病手当金」があります。

ただし、基本的には、健康保険(通称:けんぽ)の方しか、給付を受けることができません。

さらに、健康保険(通称:けんぽ)であっても、従業員数が700人以上の企業が、国の認可を受けて独自で管理運営している「組合管掌健康保険(通称:組合けんぽ)」と、従業員数5人以上の企業であれば、加入する義務がある「全国健康保険協会(通称:協会けんぽ)」では、少し内容が異なっています。

3.1会社員の方の場合

お勤め先が所属している健康保険が、「組合けんぽ」であっても「協会けんぽ」であっても、1日当たりの給付金の金額や、待機期間、給付を受けられる期間などは、健康保険法によって、定められています。

つまり、「1日あたりの給付額は、平均日給(1ヵ月の給与を日割り計算したもの)の3分の2の額」、「会社を休んで4日目から」、「最長1年6ヵ月」と、法律で決められているということです。

給付される傷病手当の金額は、次のような式で計算されます。

| 【支給開始日※以前の継続した12カ月間の各月の標準月額報酬を平均した金額】 (※支給開始日とは一番最初に支給が開始された日のことです) |

÷30日×2/3 |

たとえば、標準月額報酬(支給開始日以前の継続した12カ月間の各月平均)が30万円の方であれば、30万円÷30日×2/3となり、一日当たり6,666円の給付を受けられます。

つまり、ざっくりと、毎月のお給料(通勤費などを含んだ、税引き前の金額)の6割ほどが、最長で1年6カ月のあいだ、受給できるということです。

この、休業した日1日につき、直近の12カ月の平均標準報酬日額の3分の2の金額が、1年6カ月のあいだにわたって給付されることを、「法定給付」と言います。

「法定給付」を受けるためには、次の3つの要件を満たしている必要があります。

1. 業務外の傷病により療養しており、働ける状態ではない(労務不能である)

2. 連続して3日以上、休んでいる(有給休暇であってもよい)

3. 給与の支払いを受けていない、あるいは、支払われている賃金が傷病手当金の額より少ない

「法定給付」に加えて、「組合管掌健康保険(通称:組合けんぽ)」独自で給付されるもののことを、「付加給付」と言います。

「付加給付」には、「傷病手当金付加金」や「延長傷病手当金(延長傷病手当付加金)」などがあります。

また、公務員の方や、学校職員の方が加入されている「共済組合」の健康保険にも、同様に、かなり手厚い「付加給付」があります。

ご加入されている健康保険が、「組合けんぽ」や「共済組合」であった場合、どういった「付加給付」を受けられるのか、いま一度、確認されてみるとよいかもしれません。

ひょっとしたら、毎月のお給料が、ほぼ減額することなく、病気やケガの治療に、専念できるかもしれません。

3.2自営業・フリーランスの方の場合

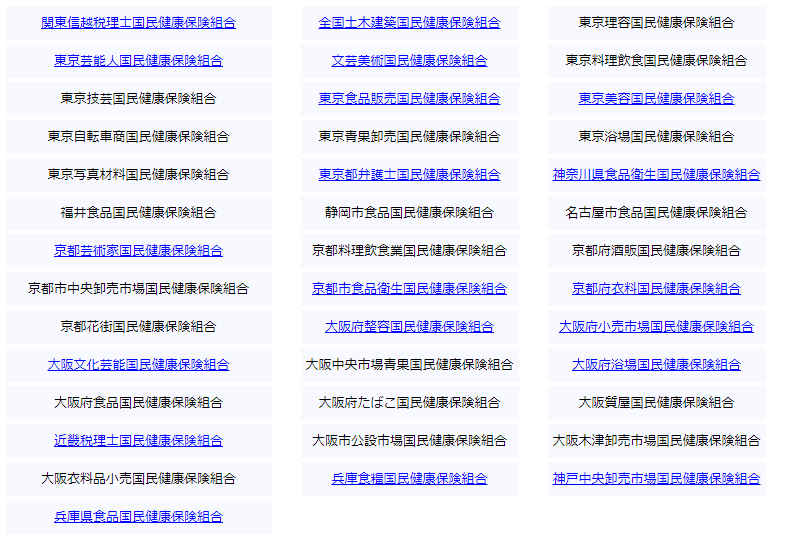

自営業の方や、フリーランスの方の場合、国民健康保険であっても、市町村が管轄している国民健康保険ではなく、職域ごとに管理運営されている「国民健康保険組合(通称:国保組合)」であれば、「傷病手当金」の給付を、受けられる場合があります。

「国民健康保険組合」(通称:国保組合)とは、職域保険とも言われいる健康保険です。

おもに、同じ職種であり、同じ地域にお住まいの【個人事業主】の方が、加入することができます。

自営業や、フリーランスの方であっても、法人格を取得されている場合は、加入できません。

厚生労働省の資料によると、現在、「国民健康保険組合(通称:国保組合)」は、「建設」32組合、「一般」39組合、「三師(医師、歯科医師、薬剤師)」92組合、「全国土木」1組合の、合計164組合が、あります。

●一般業種国民健康保険組合一覧表

※青字はWEBページあり

4.老後の医療費に備える~後期高齢者医療制度

ここまで、おもに、現役世代の方の病気やケガによる経済的なダメージを、健康保険で、どのような形で、カバーできるかをみていきました。

何歳であっても、病気やケガによる経済的なダメージは手痛いもので、避けたいものですが、なんといっても気がかりなのは、やはり、働けなくなったあと、つまり、仕事をリタイアメントした後の、年金生活になった時の医療費ではないでしょうか?

次からは、老後の医療費や、医療制度について、みていきましょう。

4.1健康保険の高齢者って?

ところで、健康保険では、「高齢者」とは、70歳以上の方のことを、指して言っています。

つまり、69歳の方であれば、仕事を続けていても、年金生活をしていても、健康保険上は、現役と判断され、自己負担率も、現役並みのものが適用される仕組みになっています。

●年齢による一部負担金の割合

| 年齢 | 0歳~小学校入学前 | 小学校入学後~69歳 | 70歳~74歳 | 75歳 |

| 負担割合 | 2割 | 3割 | 2割 | 1割 |

| 現役並み所得者※3割 | ||||

※現役並み所得者とは、住民税を145万円以上、納付されている方、もしくは、被扶養者との年収の合計が520万円以上の方を言います(但し、単身者であれば383万円以上になります)。

●出典 厚生労働省 平成27年度資料

70歳以上の方の場合には、健康保険での自己負担率が2割負担に変わるとともに、ご加入先の健康保険から交付される「健康保険高齢受給者証」や、「国民健康保険高齢受給者証」などを、通常の「健康保険証」とともに、医療機関の窓口で提示することになります。

この高齢受給者証と健康保険証を提示することにより、医療費が高額になった場合、特別な手続きすることなく、「高額療養費制度」の上限額が、自動的に、適用されます。

また、外来診察であっても、窓口で負担する金額が、一定の金額以上にならないよう、限度額が設けられています。

●70歳以上の方の上限額(平成29年8月から平成30年7月診療分まで)

| 適用区分 | 外来(個人ごと) | ひと月ごとの上限額(外来含) (世帯ごと) |

|

| 現役並 | 年収約370万円~ 標報28万円以上 課税所得145万円以上 |

57,600円 | 80,100円+(医療費-267,000)×1% |

| 一般 | 年収156万~約370万円 標報26万円以下 課税所得145万円未満等 |

14,000円 (年間上限 14万4千円) |

57,600円 |

| Ⅱ住民税非課税 | 目安として、給与収入が100万円以下など | 8,000円 | 24,600円 |

| Ⅰ住民税非課税 | 目安として、年金収入が80万円以下など | 8,000円 | 15,000円 |

つまり、老後(70歳以上になったとき)、大多数の方は、外来で治療を受けた場合であっても、入院などした場合であっても、毎月の自己負担金の金額としては、多くても、57,600円ですむということになります。

さらに、75歳以上になれば、後期高齢者医療制度によって、医療費の負担は、よりいっそう、軽減される仕組みとなっています。

4.2老後医療の要!~後期高齢者医療制度

それまでにご加入されていた健康保険が、会社で加入する健康保険であっても、国民健康保険であっても、被保険者(保険に加入している本人)が、75歳の誕生日を迎えると、後期高齢者医療制度(長寿医療制度)に、『自動的』に移行され、「後期高齢者医療被保険者証」が、交付されます。

ただし、会社で加入していた健康保険が、協会けんぽであった場合は、「任意継続被保険者資格喪失申出書」といったものが、送付されてきますので、記入して、提出する必要があります。

また、後期高齢者医療制度では、「扶養」という制度がありません。

後期高齢者医療制度には、ひとりひとりが、個人で加入することになります。

ですから、被保険者の方の健康保険の「扶養」として健康保険に加入していた方は、あらたに、なんらかの健康保険に加入する手続きをとる必要があります。

●後期高齢者制度の保険料

後期高齢者制度では、保険料の徴収は市町村の窓口で行われ、運営は、都道府県単位で全市町村が加入する広域連合(全国後期高齢者医療連合)で行われています。

保険料を納付する方法は、年金からの天引き(特別徴収)と、ご自身で口座振替によって納付する方法(普通徴収)があります。

通常、保険料は、2年ごとに見直しされます。

2016年(平成28年)に、厚生労働省から公表された、後期高齢者医療の保険料は、全国平均で、均等割額が、年額で45,289円、所得割率は、9.09%となっています。

また、均等割・所得割の合計月額保険料は、5,659円、年額は、67,904円となっています。

世帯所得(家族全員分の収入)が、264万円以下であった場合、月額保険料は、均等割額が、2割減の3,020円、所得割が5割減の2,200円の合計、5,220円、221万円以下の場合であれば、均等割額が、5割減の1,890円、所得割が、5割減の2,200円の合計、4,090円になります。

このように、後期高齢者制度では、収入に応じた保険料の減額措置がこうじられています。

また、元被扶養者(健康保険の扶養にはいっていた方)についても、資格取得後、9割減の月額380円を納付すればよいように、軽減されています。

●後期高齢者制度での高額療養費制度

後期高齢者制度での高額療養費制度は、70歳以上の方と同様の上限額になります。

事前に申請などをする必要はなく、自動的に、限度額が適用されます。

このように、老後の医療費については、家計に占める医療費の割合が増大する70歳以降を見込んで、なんらかの形で、健康保険でまかなうことが可能な仕組みとなっています。

5.保険の効かない治療に備える~保険外診療併用療養費制度

一般的に、健康保険では、各疾患(病気)ごとに、うけられる治療の範囲といったものが、決まっています。

健康保険が適用される診療のことを、「保険診療」といいます。

これに対して、健康保険で適用されない診療を、「保険外診療(自由診療、または、自費診療)」といいます。

たとえば、歯科治療で、差し歯などに使われる材料として、レジン(歯科用プラスチック)があります。

このレジンであれば、保険適用=保険診療となり、負担する金額も3割ですむのですが、セラミック(陶器)を希望した場合、保険がきかない=保険外診療となり、実費で負担する必要がありました。

ただし、2016年(平成24年)より、前から数えて4~5番目の歯まで、さらに、詰め物ではなく被せ物(差し歯)のときには、ハイブリッドセラミック(プラスチックと陶器のミックスタイプ)であれば、保険適用が可能となり、保険診療となっています。

これにより、以前は、セラミックの場合であれば、前歯1本につき、6~8万円ほどを、自費でまかなう必要がありましたが、保険適用後は、多くの方の場合、3割負担の9,000円ほどで、治療を受けることができるようになっています。

多くの人が、保険適用以前から、保険診療で受けることのできるレジンより、金銭的な負担が大きいセラミックを選んでいたのには、理由があります。

ひとつは、審美性(セラミックのほうがより自然な歯に見える)の問題であり、もうひとつは、レジンの場合、治療後のメンテナンス(通常は、2年で差し替える必要がある)の問題があり、また、歯茎が変色するなどのリスクがあったためです。

これまでの日本の医療制度では、全国民が費用の心配をすることなく、誰でも、どこでも、同じ治療を受けられることが、大前提とされてきました。

ですから、保険がきく治療(=保険診療)が重視されており、保険診療と、患者が自費を負担する診療(=保険外診療、自由診療)を交えることは、みとめられていませんでした(これを、混合診療禁止の原則といいます)。

しかし、先ほどの差し歯の例からもわかるように、医療技術の進歩は、めざましく、また、患者側のニーズも”よりよい治療を”と、さまざまに変化しています。

こういったことも踏まえて、保険外診療であっても、国が認める一部の自由診療であれば、共通する治療の部分については、保険診療として、保険適用が可能とされるようになりました。

これを、「保険外併用療養費制度」と言います。

「保険外併用療養費制度」は、2006年(平成18年)に、それまでの「特定療養費制度」を法改正して、発足されました。

5.1先進医療を考える

「保険外併用療養費制度」では、患者自らが自費負担する部分(保険外診療)について、「評価療養」と「選定療養」の2つに分かれています。

「評価療養」とは、おもに、治療にかかわるもので、5項目あります。

「選定療養」とは、治療以外のものを指して言い、10項目あります。

●「評価療養」としての「先進医療」

「評価療養」の中でも、もっとも治療と関係深いものとして、「先進医療」があります。

「評価療養」としての「先進医療」とは、まだ、保険診療としては、認められていない医療技術であっても、国が、一定の安全性や有効性等を、個別に確認し、認めているもののことを言います。

位置づけとしては、「将来的な保険導入に向けた評価のための臨床試験」であるため、「保険診療と保険外診療との併用を認める」とされています。

さらに、「先進医療」の中でも、「先進医療A(第2項先進医療)」と「先進医療B(第3項先進医療)」に分かれています。

「先進医療A」「先進医療B」ともに、治療を受けた場合、通常の治療と共通する部分(診察、検査、投薬、入院費用)については、保険診療として、給付を受けることが可能であり、高額になった場合は、「高額療養費制度」が利用できます。

ただし、「先進医療」の技術料などついては、全額が自己負担となります。

現在、「先進医療A」は、36種類、 「先進医療B」は、69種類が報告されています。

先進医療での、自己負担金としては、もっとも年間実施件数の多い、多焦点レンズをもちいた白内障の手術では、平均55万円、もっとも高額なものでは、がん治療の陽子線治療270万円など、数万円~数百万円と、金額に大きく、ばらつきがあります。

5.2患者申出療養費制度って?

「患者申出療養費制度」とは、「保険外併用療養費制度」の一貫として、2016年(平成28年)より、実施されている、おもに、「先進医療」にかかわる制度です。

たとえば、先進医療を受けたいが、かかりつけの医療機関では実施されていない場合であったり、先進医療の対象外とされた方などを、救済する目的で、創設されました。

また、「患者申出療養費制度」では、将来的には、保険適用につなげるために、データや科学的根拠を集積することも、目的としています。

申し出は、患者側より、かかりつけ医に相談するケースや、あるいは、かかりつけ医から、患者側に、治療を打診するケースなどがあり、いずれにしても、申し出を行うことによって、未承認薬などの先進的な治療を、身近な医療機関にて、受診できるようになる可能性が広がる制度です。

かかりつけ医によって、申し出が申請されたのち、厚生労働省の「患者申出療養評価会議」にて、原則6週間、実績がある場合は、2週間で、迅速に、審査が行われます。

「患者申出療養費制度」は、まだスタートしたばかりの新しい制度であり、実施件数も、多くありませんが(平成28年度では、承認は4件のみ)、新しい制度として、今後、ますます発展していく可能性があり、多くの患者の方に、希望をもたらす制度であると思われます。

5.2差額ベッド代をどうする?

「選定療養」の中で、代表的なものに、いわゆる「差額ベッド代(室料差額)」があります。

通常、病気やケガで入院した場合は、一般病室と言われている大部屋(4人~6人部屋)で、療養することになります。

ただし、そういった集団生活での療養ではなく、個室などのプライベートな環境での入院生活を、希望することもできます。

そういった場合、入院費用として、上乗せされた金額を支払う必要があります。

この費用のことを、「差額ベッド代(室料差額)」と言います。

ほとんどの病院には、差額ベッド代が必要な個室(特別療養環境室)が、一定数、用意されています。

「特別療養環境室」の条件は、次の4項目になります。

1.病室の病床数は4床以下である

2.病室の面積は1人当たり6.4平方m以上(2坪=畳2枚分弱)である

3.病床のプライバシーを確保するための設備がある

4.個人用の私物の収納設備」、個人用の照明、小机等及び椅子の設備がある

厚生労働省から発表された「選定療養にかかる報告」では、2014年(平成26年)の平均差額ベッド代は、4人部屋が2,509円、3人部屋が2,878円、2人部屋が3,130円、1人部屋が7,812円となっています。

ただし、患者が同意していない(差額ベッド代について明示した文書に、患者側が、署名していない)場合や、治療上の必要によって、入室する場合には、差額ベッド代は発生しません。

6.入院をリアルにシュミレーション!

公益財団法人 生命保険文化センターより発表された、平成28年度「生活保障に関する調査」によると、直近(過去5年間)の入院日数の平均は19.1日、自己負担の金額は22.1万円、一日当たりの自己負担の金額は、平均で19,800円となっています。

この調査では、自己負担の金額に、治療費以外にかかる費用(食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品など)が含まれており、高額療養費制度を利用した場合の利用後の金額となっています。

また、同調査で、入院中に逸失収入が「あった」と回答した割合は、平均で、21.8%、「なかった、わからない」と回答した割合の合計は、78.2%、逸失収入と自己負担金額の合計金額は、平均、27万円、日額では、2,3901円となっています。

逸失収入と自己負担金額の充当手段としては、生命保険が73.8%、預貯金が35.6%、続いて、家族の収入18.2%となっています

また、入院時の費用総額を生命保険で充当した割合は、平均で73%(約7割)、入院費総額を生命保険で全額(100%)充当したと回答した割合は、世帯年収別で見ると、年収300万円未満、約3割、年収300万~700万円、約4割、年入が1,000万円以上の世帯では、約5割と、世帯年収が高くなるとともに、生命保険での全額充当率の割合も、高くなる傾向がみられます。

病気やケガで入院した場合、一概には言えませんが、一般的な手術入院の場合であれば、約半月で、自己負担金と収入減による合計金額は、20万円となり、医療保険などに加入していれば、そのうちの約7割の14万円が充当され、家計からの持ち出しとしては、6万円ほどになると理解しておくとよいかもしれません。

7.まとめ

20代の頃に、手術入院をしたことがあります。

その時、「ハイ、入院!ハイ、手術!ハイ、退院!」と、ハイスピードで、さくさく退院させられて、びっくりしたことを覚えています。

状態でいうと、術後に、重湯から、やっと、おかゆにかわった時だったので、「ええ?もう!?」と、本当に、びっくりでした。

こういった体験をされた方は、意外に多いのではないでしょうか?

病院で、ゆっくり静養・・・なんて、時代ではないのかもしれませんね。

有給休暇をフルに使って、もちろん、医療保険(入院1日目から給付されるタイプ)にも加入していたので、そんなつもりはまったくなかったのに、結果的に、プラスになってしまったのにも、びっくりでした。

つまり、日頃、元気に過ごしていても、やはり、そこは、生身の人間。

いつ、病気になって、入院なんて事態があっても、おかしくはない・・・という話ですね。

ちなみに、病院代は、「お見舞い」と称して、親が払ってくれました。

しっかり働いていたにもかかわらず、です。

今となっては、20代の頃の、あまり大きな声では言えない、思い出のひとつです・・・。