生命保険(生保)には、入社した時に進められて入ったけど、「これで本当に自分や我が家にとっていいのか?」って、不安には思っていませんか?

また生命保険は、取り扱い会社や、保険の種類の多さから「どれがいいかわからない!」という声をよく耳にします。

だけども理解しずらい特約があって難しく、裏書条項も面倒だからって見ないふりしてることありますよね?

普通は、ガンや、その他の大きな病気になった時の治療費や、入院費、残された家族の生活費はもちろん、絶対だれにでも訪れるお葬式に当ててもらう為に、入ろうかと思っている方もいらっしゃるでしょう。

だからと言って、すべての保障を生命保険で何とかしようとしたら、とんでもない保険料になってしましますよね。

それでは、どういうのに入ったらいいのか・・・っと、考えている内に「生命保険は自分に必要?」「いやいや、その前に生命保険っていったい何なんだ?」「お金を捨てているだけなの?」という疑問や不安がよぎります。

「生命保険」とは、人が生きていく間に起こるであろう生命や身体のダメージや、亡くなった際に約束したお金(保険金)が保険会社から支払らわれるものを指します。

また、規約で定められた年齢まで生存した時にも・・・支払いがされます。

それは何となくわかっていても、結局何をどう入ればいいのか疑問ばかりで、生命保険の在り方がわからなくなって行きます。

今回は、そんな分からない事だらけの生命保険の、基礎とも言える疑問を7つのテーマに分けて、見て行きたいと思います。

これを見て頂いた後に、生命保険の見直しや加入の助力になれば嬉しいです。

目次

1. 備えはいらない?実は生命保険ってこんな物

- 1-1 どんな仕組みなの?生命保険の成り立ち

- 1-2 生命保険と損害保険の違い

- 1-3 加入する前に知ってほしい保険の種類

2. 保障の種類から見る悩まない生命保険会社選び

- 2-1 定期保険なら

- 2-2 終身保険なら

- 2-3 養老保険なら

- 2-4 収入保障保険なら

3. 生保選びを考える!3つの世代から見る大事なポイント

- 3-1 20歳代、損をする!独り立ちした就職後

- 3-2 30歳代、結婚・子供リスクは減らない

- 3-3 退職から老後、しっかり備えておきたい物は?

4. 生命保険の落とし穴!見直し・更新タイミング

- 4-1 貯蓄は生命保険じゃ出来ない?

- 4-2 実は要らない生命保険や医療保険

5. 生命保険の受け取り人問題

- 5-1 誰のための生命保険?生前にしておくこと

- 5-2 受取時税金がかかる!いざという時損をしない方法

6. 気になる?生命保険会社のランキング

- 6-1 大手保険会社がやっぱり人気?

- 6-2 生命保険会社が倒産したら・・・

7. こんな人は生命保険に入れない!?その条件とは

- 7-1 職業って関係あるの?

- 7-2 進化!今や保険は病気の方でも入れる

8. まとめ

目次

1. 備えはいらない?実は生命保険ってこんな物

就職したてのころ、職場や自宅によく来る保険会社の外交員に「何かあった時の為に生命保険は必要ですよ」と言われた経験ありませんか?

親元から離れ独り立ちしたばかりは、何かと不安です。

そこで、大きな病気や先々の死亡に備えておかないと、と言われれば

「そうかな」と不安になり、若い内から高い掛け金の死亡保険に入ってしまう事があります。

これは全く備えになっていません。

むしろ貯蓄へ回すことの方が、将来の備えであるのです。

保険会社が言う「何か」は、国や会社の健康保険に加入していれば、病気での医療費は高額療養費制度で、賄えるからなんです。

若くてまだ独身であれば、死亡保障も必要ありません。

これに関しては、ご両親が貴方の為にすでに掛けている場合もあるので、確認してからでも遅くはありませんね。

ここで間違わず、知って頂きたいのは、生命保険が『絶対』要らないわけではないという事です。

加入する前に、様々な生命保険の種類を把握して、必要な時期と内容を知ることが大事だという事なんです。

決して難しい事はありません。

生命保険で損をしない為に、これから生命保険とはどんなものなのかを説明していきます。

1-1 どんな仕組みなの?生命保険の成り立ち

例えば、あなたが生命保険に加入します。

そうすと毎月決まったお金を支払います。

そして、そのお金(保険料)を使って保険会社は資金を運用をし、利益を得て成り立っています。

これは、生命保険と言う物が、どうやって出来たのかを見ていくと分かりやすいです。

•生命保険(生保)の成り立ち

今から約600年程前のイタリアの大航海時代に、物資や奴隷を運ぶ船に、お金を積立て保険を掛けるという「海上保険」が始まりなんです。

いわゆる「損害保険(損保)」です。

後に商人がお金を出し合い、葬儀などの為、互いに助け合う「ギルド(同業組合)」が出来ました。

17世紀代には、遺族の生活補助の内容もつけられるようになった相互扶助の精神が生命保険の始まりです。

•生命保険は機関投資家

若い人も高齢な人も助け合うための金額が同じでは、人が減って行った時当然若い人に多くの負担がかかり、破綻してしまいます。

そんな時、登場したのが「死亡表」と言われ、年齢ごとの死亡確率による保険料の差なんです。

すでにこの時代には年齢を重ねればそれだけ、支払額が上がってしまう負担を減らす為の、前払い制度が出来ていました。

この制度のおかげで、一気に大きな金額を投資に回し、運用資金を得ることで保険会社が成り立って来ているのです。

なので、簡単に言うと、皆さんが支払っている保険料を元に投資し、利益を得ているのが生命保険会社なんです。

1-2 生命保険と損害保険の違い

保険会社は「生保業務」と「損保業務」に分けられます。

この2つの相違点を知る事でも、生命保険での損を回避することが出来ます。

損害保険の代表的な物に、自動車保険やゴルフを楽しむときに入る保険があります。

こちらは、ケガや死亡時の保障は付いていても生命保険ではありません。

「傷害保険」という表現になります。

端的に言いますと、

損保は、固有の資産などの「品物」に掛けている保険です。

自動車保険を例にあげますと、死亡又はケガをさせた場合の保障は、死亡保険とは言わず

他人に対しては「搭乗者傷害保険」

わたくし自身に対しては「自損事故保険」

と、言う具合に守っていきたい私財に対して売られている商品なんです。

生命保険に関しては、冒頭でも記述しましたように、自分や家族の病気など、身体のダメージや、死亡に約束したお金(保険金)が保険会社から支払らわれる商品を言います。

この時点で、人に対してが「生命保険」、物に対してが「損害保険」と分かった上で、上記の「生保会社」ではなく、「生保業務」と表現した理由について話したいと思います。

•生保と損保のタッグ

若い方でも、耳にしたことがある「バブル景気の崩壊」は、生保・損保両業界で、互いが参入し合う自由化が進みます。

当時、株式投資で湧いたバブル期は、今ではとても考えられない高い利率(5.5%程)で保険会社が商品を売っていました。

その後のバブル崩壊で起こる利率引き下げ(1%程)で、運用金に大きな差額が生まれてしまいその後、穴埋めに頭を抱えるようになります。

法律で決められている限り、保険を買った人たちには、約束した保障金を支払わなくては行けません。

そうして出て行くばかりの資金を、補えなかった保険会社が数社、破綻に追い込まれた現実があります。

「打つ手は金融業界全体で手を取り合って、自由に商売をした方がいいのでは」という動きになり、一部ですが損保会社や他社との合併によって体力をつけて来たのが今現在の生命保険会社なんです。

日本の代表的な損保会社2社を見ると

| 東京海上の場合 |

(子会社として)⇓

| 東京海上あんしん生命保険株式会社 |

(日動生命と合併)⇓

| 東京海上日動あんしん生命保険株式会社 |

| 大東京火災海上保険の場合 |

(千代田火災海上保険と合併)⇓

| あいおい損害保険株式会社 |

(ニッセイ損害保険(日本生命グループ提携)⇓・同和火災海上保険)

| あいおいニッセイ同和損害保険 (三井住友あいおい生命) |

これを見ても分かるように、今やネット販売や銀行などと窓口は別でも、生保と損保の販売を同保険会社で取り扱っている保険会社が多く出てきています。

なので生保と損保のタッグは、自動車・住宅などの購入、海外渡航の際に入る損保と一緒に、生保の保険会社を統一しておくと、二重に死亡保障を付けてしまうなんて事が無く、また、事故や病気、死亡、災害などと言う「もしも(困った)」という時の相談が一社で済んでしまい、とても楽になるのが利点だと言えます。

1-3 加入する前に知っておく保険の種類

ここから生命保険を理解するための基本となる、保険の種類を確認していきましょう。

生命保険が自分の備えとして、「掛けても(支払っても)」いいかどうかを、判断するには、まず、加入前に各種類の特徴を知ることが先決です。

·知っておく保険は3つ

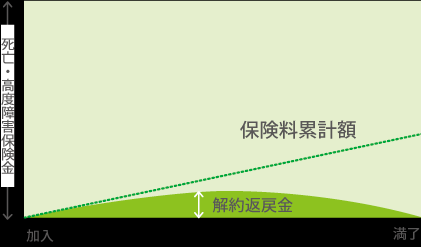

定期保険

加入した年齢から契約時に決めた年齢までの死亡した時の保障をしてくれる商品です。保険料は掛け捨てになります。

また、10年間や20年間と、言った具合に更新が待っています。この際更新すると年齢が経過すればするほど、保険料が高くなるので注意が必要です。

掛け捨てだからこその保険料の安さが特徴でもあります。

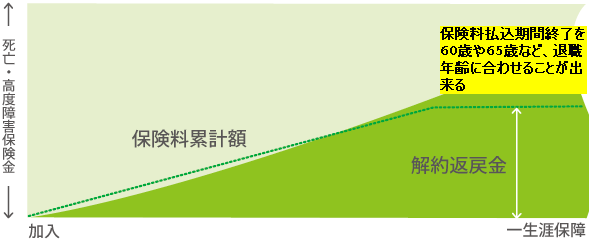

終身保険

加入してから、契約者が死亡するまでを保障しています。

この保険での払い込みは、一生払込むスタイルにすることも出来ますが、高齢になってまで保険料を払い込むのはちょっと心配という場合は、払込期間を選ぶことも出来ます。

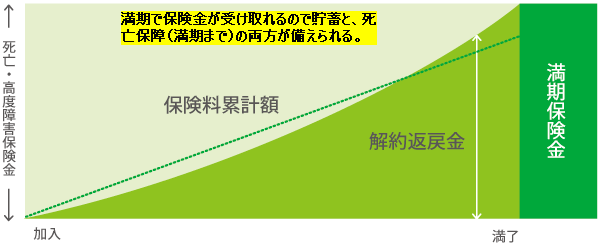

養老保険

これは、お子様の学資資金としてある「学資保険」と同じです。なので途中解約などで元本割れするリスクも忘れないで下さい。

また、マイナス金利時代バブル期のようなお金を増やす為の保険ではすでに無いことも覚えておきましょう。

あくまでも、貯金しながら死亡の保障も備えていると思うのがいいでしょう。

決めた年齢(保険期間)まで存命されていたら、加入した時についていた利率が上乗せされて保険金が戻って来ます。

しかし、満期金額が200万円でも300万円でも、死亡の保障だけが1,000万円などと言う商品はありません。

満期額と死亡保障金額は同じだという事です。

他に【収入保障保険】という、聞きなれない種類もありますが、基本の保険に少し変化球を付けたような物なので、これに関しては後で記している『保障の種類から見る悩まない生命保険会社選び』で説明していきます。

この時点では生保の基本となるパターンだけ覚えといてください。

2. 保障の種類から見る悩まない生命保険会社選び

生命保険のパンフレットや契約書にはよく主契約や特約という文字を目にしませんか?

主契約とは先程ご紹介した保険の基本パターンをいいます。

生命保険と言う物を考えるにあたって主契約となる「定期保険」「終身保険」「養老保険」を、料理に例えてみると分かりやすかもしれません。

主契約を肉料理としたら、そのお皿にはクレソンやポテトなどの副菜を飾り付けますよね、そうすることでメインデッシュとなります。

この、飾り付けが特約と言って、入院費や三大疾病、通院保障なんです。

生命保険会社によっては、主契約と言う大皿にあれこれ飾り付けなくても単品の商品でも、十分安心が得られるものが出ています。

クチコミや人気ランキングも含めてみていくと、生命保険会社にはそれぞれ得意とする保障があるようです。

以下の記述を生命保険選びで迷ったときの目安にしてもらえたらと思います。

2-1 定期保険なら

『オリックス生命』『ライフメット生命』『アクサダイレクト生命』『楽天生命』など

掛け捨てという家計のリスクを加味しても、しっかり保障して欲しい働き盛りの年代には適した保険でもあります。

ネットでの販売では口コミを合わせかなりのシェアーを持っています。

思い切って解約時の返戻金も外してしまえば、かなり安い保険料で大きな備えが持てると人気です。

保険料も35歳の男性の場合なら、概ね1,600円前後と負担にはならない金額になっています。

2-2 終身保険なら

『アクサダイレクト生命』『オリックス生命』『三井住友海上あいおい生命』など

人気だけではなく、実際に加入件数で群を抜いている保険会社でもあります。

この中で手軽にEWBでの申し込みが出来るのが『アクサダイレクト生命』です。

その他は郵送での申し込みが出来る保険会社もあります。

積立て型を優先したい人には『三井住友海上あいおい生命』が一番特化している商品と言えます。

金利の変動を積立てたお金に反映してくれ、上がればそれだけお金が増えて戻って来ます。

年1.25%は最低保証としていて、世の中の利率が下回っても最低パーセントは保障されているので安心できます。

2-3 養老保険なら

『ソニー生命』『太陽生命』『かんぽ生命』『住友生命』『オリックス生命保険株式会社』など

貯蓄型の花形だった養老保険は、現在取り扱う保険会社はかなり減ってきています。

あくまでも老後の備えとしての保険として捉えがちですが、満期の保険金を子供の教育費に当てたりする方も居ます。

という事は、保険の期間を自由に設定できるという事でもあるんです。

20年後、30年後と無事に健康でいられたら、増えた保険金を元手にまた、さまざまな備えに回すことが出来るからなんです。

これらの理由で人気上位が、『ソニー生命』や『かんぽ生命』

その中でも『かんぽ生命』の商品には死亡保険金が「2倍・5倍・10倍保障」と言う他の保険会社ではないプラン商品があります。

絶対満期まで保険料を払っていく自信があるのなら、お得な貯蓄型の生命保険と言えるでしょう。

2-4 収入保障保険なら

『オリックス生命』『メットライフ生命』『三井住友海上あいおい生命』など

最初に言えるのは、どこの保険会社の収入保障保険でも掛け捨てであるという事です。

他の基本の生命保険と同じで、家庭の大黒柱が働けなくなったり、亡くなった時の保険なのは間違えないのですが、その保障の仕方が変わっていて「毎月受け取る(毎年受け取る)」といった感じになっています。

これは、まだお金が必要となるお子さんが居る家庭の生活費として、受けとる保障だと思って下さい。

保険会社の中でやはり運用実績が良い『三井住友海上あいおい生命』の保険料がお安く率が良いのが分かりますね。

払込んだ保険料を小出しに受け取る事によって、保険会社は利益をより長く得られる利点があるのでその分、掛ける毎月の金額がお安くなるというメリットなんです。

3. 生保選びを考える!3つの世代から見る大事なポイント

生命保険を考える人には、様々な理由や気持ちがあります。

よく耳にする話として例えば、「自分の家系には代々、ガンの疾患で亡くなっているから、もしガンになった時、高額な治療費が心配」とか、「家庭内で、唯一働き手の自分が入院してしまったら(体が利かなくなったら)どうしよう」とか、「財産はそれほど無いので、せめて葬式費用ぐらいは家族に遺したい」などといった内容が多数です。

主契約と特約の話を、料理で例えましたが、単品(主契約)だけの料理ならリーズナブルで済みますよね。

しかし色々とサイドメニュー(特約)を付けて、豪華なセット料理にしてしまうと、その時の気分もお腹も満たされますが、それが続けば後々の家計には響いてきます。

スマートな生命保険のレシピはこんな感じです。

3-1 ・20歳代、損をする!独り立ちした就職後

就職後は、生命保険と言う料理を作る前に、材料を買うお金を貯めて下さい。

20歳の前半と言えば、まだ就学中の方も多くいますよね。

そして、まだまだ自分の生活だけで精いっぱいという人がほとんどです。ご両親と一緒に暮らしているっと言う人も多いいでしょう。

独身でまだまだ若い20歳代の人が生命保険を進められたからと言って、死亡保障3,000万円を入る必要があるでしょうか。

死亡保障と言う物は、残された大事な人の、生活のために用意するものです。

だからと言って、ご両親があなたの収入で暮らしていない限り必要としていないでしょう。

20歳代が死亡する確率は、男女を平均しても6%程です。

貯蓄する意味で「終身保険」を選択するという事も悪くありませんが、生命保険とはある意味バクチだと思って下さい。

生命保険の掛け金を、生命保険会社に託すくらいなら、結婚や将来の夢の為に!いつでもお金が崩せる預金をした方が絶対損はしません。

では、死亡保障ではなく、ケガ・病気での入院や手術保障の「医療保険」はどうでしょう。

これも会社などの健康保険に入っていれば、自分の貯蓄から少し切り崩すだけで済みます。

何年もかけた保険料は使っても、使わなくてもドブに捨てるようなものなので、お金に余るほどのゆとりがある人以外結論、必要ありません。

3-2 ・30歳代、結婚・子供リスクは減らない

30歳を過ぎて、結婚もし、家族が徐々に増えて行きます。

この幸せな状態を維持していくため、生命保険にいよいよ入っておかなければ、いけないような気がしてきますよね。

世の中お金だけじゃないと思いたいですが、夫婦で収入があっても、どちらかが倒れてしまえば、子供を含め人生の設計図が崩れることがあります。

ここでのレシピでは、単品メインだけの「終身保険」か「収入保障保険」を検討してみるちょうどいい時期と言えます。

まだまだ掛け金もそんなに高くは無いので、健康診断などの管理もしっかりしながら子供の為の備えをしてみて下さい。

また女性は「医療保障」も少しトッピングしておくと妊娠や出産前に安心が備えられますね。

「定期保険」はどうかと言うと、同じ掛け捨てである為、満期年齢まで何事も無ければ保障もお金も無くなってしまいます。

要は契約主が亡くなった後の受け取り方の違いだけなのです。

「収入保障保険」も一度に受け取ることも出来ますが、これをしてしまうと、段階的に受け取るより金額が目減りしてしまうので、損という見方からお勧めしません。

30代と言うリスクを大きく抱える年代に、なぜ単品だけでいいのかと言うと、

それは銀行から借り入れる住宅ローンにあります。

30~40代になると、自分のお城を持つ年代になりますよね。その時入るであろう、住宅ローンが免除される「団体信用生命保険」や、大きな疾病の保障が付いた「三大疾病保障付き保険」を一緒に組み込むからなんです。

住宅ローンの中にこういう保障を盛り込んだ場合、生命保険にサイドメニュー(特約)を二重に付けるという、無駄な出費をしないで済みます。

3-3 退職から老後、しっかり備えておきたい物は?

60代、まだまだ健康で年を重ねておられるなら、普通に生活していてもご夫婦二人で、下記のような金額が最低限必要とされています。

※生命保険文化センター平成25年度「生活保障に関する調査」から

年金や、今までの貯蓄で暮らしていけるお金の体力があっても、せめてお葬式や、墓地の費用だけでも余分に残していきたいのが親心です。

60歳くらいになったら、食事も重い物より、少量で軽いものが体にいいですよね。それと同じで生命保険も保障を見直してみる必要があります。

理想としては、若い時(30代)からすでに、「終身保険」に加入していることです。

50代の働き盛りに一度見直してみて、高額だった死亡保障を抑え、介護保障や医療保障を多少付加しておくのも手段と言えます。

4. 生命保険の落とし穴!見直し・更新タイミング

10年以上も生命保険の証券を確認していない、なんてことありませんか?

していても、何歳で払込が終わるとか、死亡保障の額だけしか見ていないなら危険です。

世の中の物価は時代が過ぎると変動していきます。いざいという時全く保障の内容が合わなかったなんて事態にもなってしまいます。

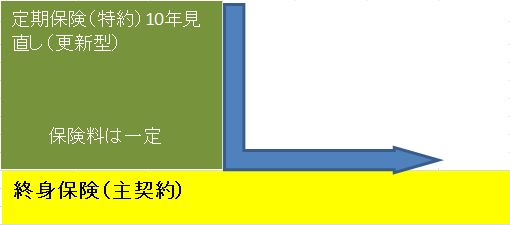

例えば終身保険でがっちり最後までお金を積立てているし、定期保険でも〇千万円もの死亡保障があるから安心している方、特約として付けていた定期保険の更新のタイミングが来たら次はどうしますか?

また、Lの悲劇というワードを聞いたことがあるでしょうか?

小説の題名ではありません、「定期付き終身保険」の内容をあわらしたワードなんです。

Aさんが小さなお子さんと奥様の為に、35歳で付けた定期特約の保障期間が45歳で終り、その後の高額死亡保障は無くなってしまいました。

この時点では、まだまだ子供さんの義務教育も終わっていません。

そこで、Aさんは思いました。

続けて入るなら同じ保険料だろうと・・・、しかし更新しようとしたら、実年齢から再計算されてしまうので、入り直すのにはかなり高額な掛け金となってしまい家計に負担を強いてしまい結果、数年で解約もちろん保険料は戻って来ませんでした。

保険会社の説明不足もありますが、最初に入る際に子供の年齢や保障期間をしっかり見ていれば、安いまま50歳や60歳まで付けられた可能性がありました。

保険会社によっては商品名が異なりますので自分がその、「終身」+「定期」がセットになった生命保険かどうか、しっかり確認してきちんとプロへ相談することをおすすめします。

4-1 貯蓄は生命保険じゃ出来ない?

生命保険会社も金融関係の会社です。

なので世の中の金利などの動きに左右されますし、商品の内容も昔の様に高い金利が付いて戻って来る「貯蓄型の生命保険」はありません。

今ではマイナス金利政策などで、多少の好利率の貯蓄型もありますが、徐々に減って行っているのが現実です。

その中でも「終身保険」の貯蓄性は、まだ根強い物があります。

返戻率が一番いいと言われる、オリックス生命の終身保険で見てみましょう。

このように返戻率だけ見ると116.5%と、預金よりかなり魅力的と言えますが、保険料を支払う30年間は元本割れする期間ですので、解約しないで保険料を払い終える自信があるならおすすめと言えますね。

4-2 実は要らない生命保険や医療保険

生命保険は、若い内はいりませんが責任のある年代になったら備えておくのが賢明です。

しかし、無理をしてまで医療保険を考え、用意する必要は全くありません。

30代での平均入院日数、60日間でかかる医療費は、貯蓄で十分賄えるからなんです。

医療保険に掛けるお金は、貯蓄に回した方が絶対お得という事になります。

保険料の数千円~1万円を、20年貯金するだけで100万円~240万円も貯まりますので十分足りますね。

しかし、たくさんの保険会社が、それぞれに多種多様の保険商品を出しています。

テレビのCMもいろいろあり迷いますが、こちらに呼び掛けていることはひとつです!

『「もしも〇〇になったら」の備えはしましょう』

人生そんな簡単に予測なんて出来ませんよね、仮説として万が一を考えてたら、あれもこれも起こりそうで、怖くて仕事なんて行けなくなりそうです。

例えばSさん35歳、既婚、子供なし、そして5年前都心に念願のマンションを住宅ローンを借りて購入しました。

しかし突然の腹痛で検査したら胆管結石と診断され、腹腔鏡手術で切除し1週間の入院が必要になりました。

突然のことでSさんも奥さんも保険のことなど全く、考える余裕なんてありません。

後にこれが「もしもなのか!」っと思ったそうです。

入院費(約5万円)と手術代(約15万円)など合わせて、約20万円を貯金から支払いました。

しかしここでSさんは会社の組合健保(従業員700人以上の大企業)に入っていたため、医療費は会社の健康保険で補われ給与に加算されて85%も戻って来たそうです。

Sさんは後にローンの借り換えを検討していた際に見つけた、住宅ローンに付けた疾病保険が、実はこの時の入院に使えたことも知ったそうです。

また教訓として証券の見直しや再確認は絶対必要だと痛感したようです。

自分の今加入している、健康保険の特性や活用内容を、知っておくのも大切です。

会社員の多くが医療保険入らないというのも、うなずけます。また、ひと月の上限が「8万円+〇円」を超えたお金は戻ってくるという高額療養費制度もあるので、起こる確率の低い「マイナス予測」の為に、医療保険を掛けるより貯蓄に回した方が賢明です。

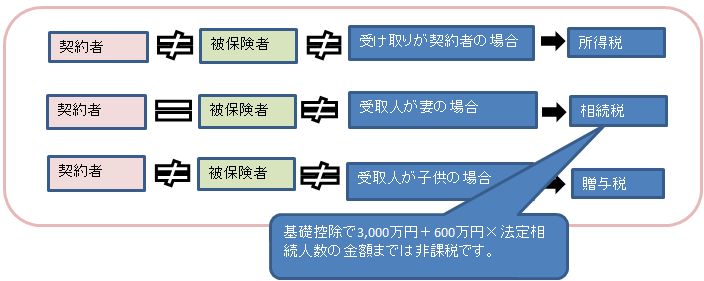

5. 生命保険の受け取り人問題

生命保険の受け取りは、誰にでも指名できるのでしょうか?

血縁関係にない、全くの他人でも指名できるのか、死亡保険の受取なんて普通に悩む事項でもないとい持っている人もいるかと思いますが、税金などの問題も発生しますので、知っておく必要はある事柄だと言えます。

5-1 誰のための生命保険?生前にしておくこと

生命保険に入る理由によって、受取人の指名は違ってきますよね。

しかし大半の人が残された家族の為だという事で、「夫は妻」「妻は夫」、子供がいれば「お子さんにそれぞれ等しく」がスタンダードな考えでしょう。

特別なことが無ければ、『配偶者か2等親内の血縁』になります。

受取人となっている家族も無くなってしまっている場合の変更は可能です。

しかし、変更をしなければ法定相続人が受け取りになります。

ここで間違わないでほしいのが、父の保険であっても「被保険者(父)の法定相続人」は該当しません。

この場合、父の保険の受取人、仮に母としましょう。

その「受取人(母)の法定相続人」がすでに亡くなっている場合には、母から見た法定相続人が、分けもらうことになります。

何かある前に、受取人の確認も保険の再確認の際にきっちり見ておきましょう。そうすることで税金で損をすることのリスクも回避できます。

5-2 受取時税金がかかる!いざという時損をしない方法

高額な死亡保険金なら、相続税になるようにしておくのが損をしないポイントです。

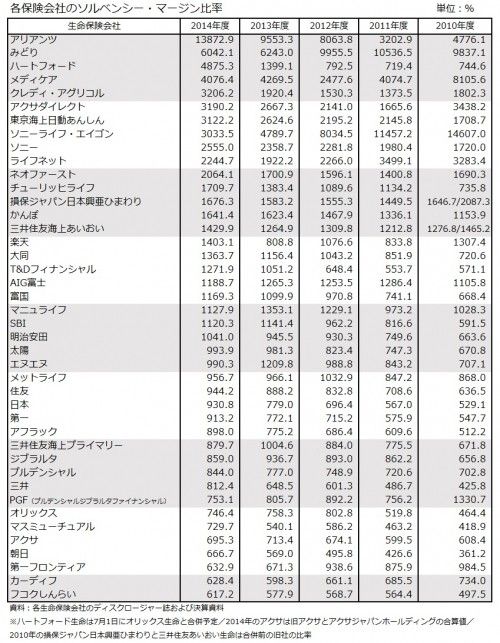

6. 気になる?生命保険会社のランキング

前途にも、人気から見られる保険別の生命保険会社をご紹介しましたが、人気があって加入する人も多ければ、それだけ保険会社の資金運用にもプラスになっているはずです。

そしてどうせなら、手厚い保障や、アフターフォローもある誠実な会社を選びたいものです。

6-1 大手保険会社がやっぱり人気?

人気と加入件数そして、保険会社の健全性や体力を示す『ソルベンシー・マージン比率』は比例しています。

ゆえに、検討する目安として上位ランクの保険会社から、色々見ていくといいでしょう。

6-2 生命保険会社が倒産したら・・・

まず、結論を言いますと経営が破たんして倒産しても、内容の縮小や予定利率が下がりますが、契約は継続出来ます。

それは、日本国内の全ての保険会社が『生命保険契約者保護機構』に入っているからなんです。

そして倒産した会社の受け皿として、どこかしらの保険会社が吸収し保険の契約者を保護しますので心配はいりません。

7. こんな人は生命保険に入れない!?その条件とは

保険会社はボランティアでは無く一企業なので、決められた条件に当てはまらなければ当然、その商品を契約することはできません。

それでは、どんなケースが入れないのでしょうか。

7-1 職業って関係あるの?

職業の業種のせいで、実際に生命保険に入れなかったという事はありません。保険会社によって違いはある物の、高死亡率や大ケガを負う率が高いお仕事をされている場合、保険料がかなり高額になり、保険金の上限が規制されるだけの事なんです。

危険性が高いと言われる職業は以下です。

高い保険料を払いたくないからと言って、虚偽の職業を言って入った場合、告知義務違反となり、保険の保障が無くなります。

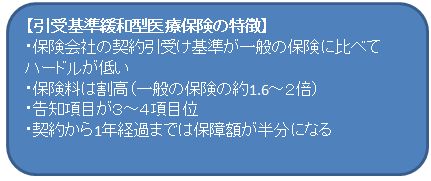

7-2 進化!今や保険は病気の方でも入れる

病気のリスクが高い人が、他の人と同じ保険に入ることは、保険会社の運営に支障をきたし、破たんする可能性が出てきてしまいます。

なので、近代まで既往症を持っている人は加入が出来ませんでした。

病気を抱えている人は、死亡などのリスクが高いと判断され保険料額が高くなりますが、最近では、病院のきちんとした診断を提出し、過去5年以内に病気・手術・既往症の有無などの審問にきちんと回答していれば、入れる生命保険はあるんです。

それを代表するのがリスクを細分化した「引受基準緩和型」の保険なんです。

8. まとめ

いかがでしたでしょうか、互助精神からはじまった生命保険は、奥が深くてそして分かりずらいですが、難しい内容や、こまごまとしたトッピングは避けて、『誰にどれだけ残したいか』だけで十分だという事です。

バクチのような保険料の支払いで、カツカツな生活をするより、病気になったら健康保険と貯金で賄えるだけの預貯金体力を付気ておくほうが、まさに『なにか』の時に役立ちます。

家をお持ちの方は、生命保険に入る前に、住宅ローンに盛り込んだ保険や、火災保険の内容をよく把握してから、生命保険でそれらを補完するスタイルで考えてみるといいでしょう。