一家の大黒柱に何かあれば、ご家族はとても困ります。

それだけはなく、安心して仕事を託している企業側にとっても大きな問題や時には損失となります。しかし、まず考えないといけないのは、残されたご家族のこと。つまり、守るべき存在を最優先にすることは企業側の責任でもあります。

そこで、退職金制度がある企業では「死亡退職金」という名称で退職金の代わりの金額をお支払いする仕組みを設けています。退職金と同等の扱いだと思われがちなこの仕組みですが、税金面などで違いがあります。万が一という事は想定したくはありませんが、突然なことだけに知っていると知らないとでは大きく違ってくるのが常です。

そこで、何もない今だからこそ、ある程度の事については整理しておきたいもの。働き盛りであれば、あるだけ残された家族を守る責任は重大です。

もう1つ考えていかなければならないのは、万が一に備えるのは働いている従業員だけではなく、会社を経営する側も同じという事です。経営者に何かあれば、それはそれで働く従業員にも影響が出てくることになります。

そこで、今回は従業員(一般的)と経営者向けの2つの視点でこの制度について、ご紹介いていきたいと思います。万が一の備えとして基礎情報を整理しておきましょう。

目次

1:死亡退職金とは?

1-1:死亡退職金について整理しよう。

1-2:退職金とは?

1-3:退職金制度がない場合の死亡退職金とは?

2:改めて整理しよう|死亡退職金の特徴

2-1: 死亡退職金は相続税の課税対象

2-2: 相続財産と判断される場合の退職手当とは?

2-3:ここに注意しよう!全額が相続税の対象?

2-4:法定相続人以外が受け取った場合は?

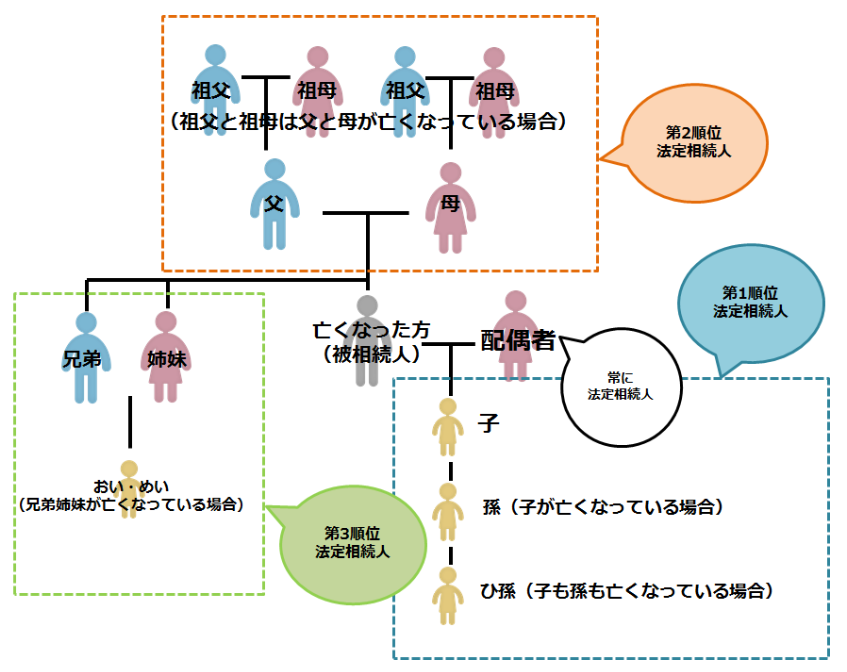

2-4-1:法定相続人とは?

2-4-2:受取方は?

2-5:死亡退職金と源泉徴収について

3:知らないと困ってしまう税金の問題

3-1:死亡退職金に掛かる税金はどんなもの?

3-2:相続財産とは?

3-3:計算してみよう!相続税はどの程度?

4:経営者は賢く活用しないと損をする

4-1:経営者の死亡退職金はどのくらいまで設定できるか

4-2:生命保険を活用した死亡退職金対策

5:これも大事。手続きの知識とは?(在職中に亡くなった場合に家族がすること)

5-1: 死亡退職届を提出

5-2: 社員証や身分証明書を返還

5-3:基本的に、迅速な対応が必要

5-4:(参考)会社がしてくれること

6:自分たちでも備えが必要。他力本願はダメ。

6-1:大黒柱のもしもに備えて

6-2:葬儀代の相場(貯蓄額の目安)

6-3: 普段の生活で気をつけること

7:まとめ

目次

1:死亡退職金とは?

まず最初に整理しておく情報は「死亡退職金」という制度についてです。

今回の情報整理の最も基礎となる部分になりますので、大きな枠組みで理解する様にしましょう。

1-1:死亡退職金について整理しよう。

死亡退職金とは、亡くなった方が本来、勤務していた会社から受け取るはずだった(想定された)退職金を、遺族に対して支払うものを指します。

企業に勤めている人が必ずしも定年まで働ける訳ではありません。何らかの事業により死亡した場合に、それまで積み立てられていた退職金を遺族が受け取る事になります。

しかし、これはあくまで退職金制度がある企業で行われるものです。就業規則などに退職金制度について、そして、死亡時の場合なの支払いについて取り決め事項がある場合が、対象になると考えて良いでしょう。不明な事は、自分が勤務する会社の「就業規則」「賃金規程」などに明記されている内容を確認すると良いでしょう。

基本的に、従業員が死亡した場合にはそれまで働いていた賃金(給料)を遺族に支払う義務が企業にはあります。こうした流れの中で取り決められている事項になります。

1つ注意する点としては、死亡退職金の取り扱いです。詳しくは後半で見ていきますが、死亡退職金は民法では「受取人固有の財産」として扱われますが、相続税法上では「みなし相続財産」となります。これにより課税される有無が変わってくることになります。

1-2:退職金とは?

では、死亡した際の退職金と書きましたが、退職金はそもそも何者であるかも整理しておきましょう。

退職金=退職した労働者に対して支払われる金銭

という図式はご理解頂けると思います。かつて、わが国の労働の基本は「終身雇用制」です。これを前提としていた頃は、退職金は当然支払われるもの。

つまり、定年後の生活基盤そのモノとして扱われてきました。だから今でもなお、「退職金=支払われるもの」という図式を当たり前として考える方が多いのが実情です。しかし、今は、その図式は成り立ちません。これは、「退職金=企業の義務」ではないからです。

簡単に言えば、企業は従業員の退職時に退職金を支払わなくても問題ありません。民間企業の場合には、年々退職金制度を廃止する企業が増えてきています。実際に厚生労働省が発表している「平成25年就労条件総合調査結果の概況」によると、退職金給付制度を設置している企業は75.5%となり年々、退職金制度の導入企業割合が低下してきている事が分かります。

実際に、退職金制度がある企業においてもその金額設定やテーブルなどは、企業の裁量に任せています。つまり、自由だということです。支給方法については、大きく2つに分かれており退職時に一括して一時金を支給する「退職一時金制度」と、退職後に年金として一定の金額を支給する「退職年金制度」の2種類がありますが、大多数の企業が「退職一時金制度」を採用している特徴などもあります。確かに、退職金がある企業の方が働く従業員にとって魅力的に映ります。

しかし、現在では、退職金制度を廃止することで、毎月のお給料の基礎ベースをUPするなどの工夫をしている企業もあり、一概に退職金制度がないからといって福利厚生が悪いという判断は出来なくなりつつあります。

1-3:退職金制度がない場合の死亡退職金とは?

では、最初にご紹介した死亡退職金について、退職金制度がない企業ではどうなるのでしょうか。

退職金制度がない=死亡退職金は無し

と考えることになります。

退職金がないので、当たり前といえば当たり前です。しかし、これでは残された遺族は大変です。多くの企業では、従業員が死亡した際には一時金などのお見舞い金を支給する制度を設けています。

しかし、この一時金は退職金の相場と比べて格段に少なくなります。こうした不測の事態に備えるには、日頃からの貯蓄を意識しておくことがとても大切になります。毎月の給料を、全て使ってしまっていればこうした不測の事態に備えることはできません。しかし、実際に蓄えられる金額には余裕がないというご家庭も多くあるのも現状です。

こうした際の準備に有効になるのが保険商品になります。この保険商品のご紹介は後半でしていきますが、退職金制度がない企業に勤める場合には、何かしらの準備が必要であるという事を念頭に置いておく必要性があります。

また、企業が退職金制度を設けているからといって、安心しきるのも問題があります。一般的に、勤務年数が浅い場合には、受け取れる退職金額が少なくなります。また、企業によっては死亡退職金の元となる退職金額が大きくない場合もあります。遺族がある程度の期間、安心して生活できるだけの金額が必ずあるとは限らないという事も念頭においておく必要性があるということです。

2:改めて整理しよう|死亡退職金の特徴

では、死亡退職金の特徴についてもう少し掘り下げてみていきましょう。

2-1: 死亡退職金は相続税の課税対象

まず最初に意識なければいけないのは「死亡退職金は相続税の対象となり課税される」といことです。最初にご紹介した民法と税法での違いを整理してみましょう。

| 民法上、相続税法上

相続財産となるもの |

民法上

相続財産とならないもの |

||

| 相続税法上

課税対象になるもの |

相続税法上

課税対象にならないもの |

||

| プラスの財産 | ・現金・預金

・不動産(土地、建物) ・動産(貴金属、書画、骨董品など) ・有価証券、出資証券 ・借地権、借家権 ・無体財産権(著作権、特許権など) ・ゴルフ会員権 ・合資会社の有限責任権 ・訴訟内容が一身専属でない訴訟債権 ・慰謝料請求権 |

・死亡退職金 ・生命保険金請求権 ・営業権 ・債務免除益 ・定期金の権利 | ・遺族給付金 ・生活保護受給権 ・香典 ・祭祀財産権 ・一身専属権(資格) |

| マイナスの財産 | ・金銭債務

・債務、連帯保証債務 ・一身専属でない保証 ・訴訟内容が一身専属でない訴訟債務 |

信用保証債務(限定根保証、包括根保証) ・一身専属的な給付義務 ・一身専属的な保証(身元保証人の地位など) ・訴訟内容が一身専属の訴訟債務 | |

この図で整理している通り、死亡退職金は税の扱いが難しい場合があります。

この図を見て、どうなるかを判断するのは難しいと思われる方も多いと思います。確かにこの図では、何を判断していいか不明になります。

そこで、1つの基準が定められています。被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされて相続税の課税対象となり、生前に退職し、支給される金額が被相続人の死亡後3年以内に確定したものも相続税の課税対象になります。

2-2: 相続財産と判断される場合の退職手当とは?

相続財産とみなされる退職手当の条件は、被相続人の死亡後3年以内に支給が確定した場合になります。相続財産とみなされた場合には、課税対象になります。

しかし、基本的な考え方としては「死亡退職金は課税される」と考えることです。通常の相続税と同様に非課税限度額設定が適用されますが、課税対象になるということは受け取れると思っていた額が全額受け取れない場合があるということを理解しておく必要性があります。では、受け取る額はどの様な計算になるのでしょうか。

2-3:ここに注意しよう!全額が相続税の対象?

死亡退職金について、課税される場合でも通常の相続税と同じ考え方で課税金額が決まります。死亡退職金は、どうしても全額が課税対象のイメージがあります。しかし、通常の相続税と同じ様に、非課税限度額が設けられています。

この非課税限度額は、「500万円×法定相続人の数=非課税限度額」の計算で算出することができます。この非課税限度額よりも受け取る死亡退職金が少ない場合には、非課税つまり課税対象外となります。

2-4:法定相続人以外が受け取った場合は?

場合により直近の血縁者が死亡退職金を受け取る場合とは限りません。受け取る人により課税額が変わる点も注意が必要です。

2-4-1:法定相続人とは?

相続の話を聞く際に、法定相続人という言葉を聞く事があります。テレビドラマなどでも出てくる言葉ですので、聞いた事がある方も多いのではないでしょうか。この法定相続人とは、この図で示す対象となります。

2-4-2:受取方は?

上記でご紹介した法定相続人に対しては、「非課税限度額」の設定がされますが、それ以外の人に対しては「非課税限度額」の設定が設けられません。つまり、受取る物すべてが課税対象になるということになります。

【平成27年1月1日以後の相続税】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の税率じゃ、この様にあらかじめ決まられています。

金額により税率は異なりますが、ある程度の金額が課税されるという事を理解しておく必要性があります。そして、支払い方法についても取り決めがあります。

相続税が発生した場合の申告と納税の期限

| 申告 | 納税 | |

| 期限 | 相続のあったことを知った日の翌日から10ヵ月以内 | 相続のあったことを知った日の翌日から10ヵ月以内 |

| 提出場所 | 死亡した人の住所地を所轄する税務署 | 税務署/金融機関/郵便局窓口 |

| その他 | 申告期限を過ぎた場合や申告額を少なく申請した場合、「加算税」がかかる

<参考>

|

納税期間を過ぎた場合、「延滞税」がかかる <延納・物納>

【延納】何年かに分けて納める 【物納】受け取った財産そのものを納める ※【延納】【物納】は、相続のあったことを知った日の翌日から10ヵ月以内に申請書を提出して、許可を受ける必要がある |

この様に、法定相続人以外が受け取る場合には、多くの取り決めがあることを予め理解しておく必要性があります。

2-5:死亡退職金と源泉徴収について

そもそも、定年退職や自己都合による退職金は、企業が直接支払うものですので所得の1つとされ所得税の対象となります。

しかし、死亡退職金は支払うべき対象者が死亡しており直接支払うことができません。この様に支払う対象が異なる為、扱いが変わってきます。既にご紹介していますが、死亡後3年以内に遺族に対して支払われる死亡退職金には所得税が課税されません。結果的に、源泉徴収対象外となります。

3:知らないと困ってしまう税金の問題

では、この様な死亡退職金に関わる税金について整理していきましょう。実は、この税金が曲者なのです。うっかりすると、手元に残る金額が想定よりも大幅に少なくなり、後々い困る事も起きてきます。そうならない為にも抑えておくべき基本事項を整理していきましょう。

3-1:死亡退職金に掛かる税金はどんなもの?

では、ここから改めて「死亡退職金」にかかる「税金」について整理していきましょう。

すでに、ご紹介している「死亡退職金」には「相続税」という税金です。改めて、「相続税」がどんなモノかを考えていきましょう。

そもそも「相続税」とは、「相続や遺言で他界された方の財産、つまり遺産を残された家族が受け取るさいに遺産総額に応じて生じる税金」のことです。

相続税という言葉は、日常で聞く事も多いと思います。こうした定義としての文章をご紹介しなくても、イメージが付く方が多いのではないでしょうか?そして、「相続税=高い」というイメージが大きいのも事実です。

ただし、すでにご紹介している通り非課税枠という枠があり、ある程度の金額までは免除される仕組みがあります。大きな遺産を貰い、相続税で家を売らないといけなかったなどの話は、通常では起きにくいととらえてもいいのかもしれません。TVドラマなどで紹介される相続税の問題は、かなり大きな金額の遺産を受取る際に生じるものと考えて頂いて問題ないと思います。

3-2:相続財産とは?

では、相続税の話で出てくるKeyWord「相続財産」という言葉をご紹介しましょう。相続税を実際に受け取る場合には、この「相続財産」という言葉が重要になります。「相続財産」とは、「被相続人(遺産を受取る人)に帰属していた一切の権利義務が相続人に包括的に承継される仕組みとなります。この包括的に承継されるとは,要するに,そのまま受け継がれる。と理解して頂くこととなります。」

これもテレビドラマで見る話しですが…。

亡くなった父親に借金があり、それを働きながら返している兄弟。

こんなシチュエーションを見る事があると思います。

実は、この父親の残した借金は相続財産として子供が相続しているのです。相続とは、権利義務、つまりお金を受取る権利だけではなく負債として残っているモノも受け継ぐ事になる仕組みとなっています。実際に、受取金額と負債金額の差がプラスになれば、誰もこうした事を気にしません。

しかし、マイナスになることもあります。この時に、お金だけを受取るということができない仕組みとなっています。

ひらたく言えば、プラスだけを選択する都合のいい事はできないということです。もしも、負債を受取たくない場合には、お金を受取る権利も放棄する必要性があり、この2つはセットとして扱われると考えることになります。

この事を予め理解しておかないと権利と義務の関係を理解しておくことも大事です。

<3-3:計算してみよう!相続税はどの程度?

では、具体的に相続税について計算しながら理解していきましょう。既にご紹介している内容も含まれますが、1つ1つ手順を押さえながら見ていきましょう。

STEP1:正味の計算をしていくことから。

既に、ご紹介していますが相続は決してプラス部分だけの相続にはなりません。マイナスの財産(つまり借金)も対象となる点を改めて押さえておきましょう。

このマイナス部分ですが、プラスの財産から差し引くことができ、これを「債務控除」と呼びます。

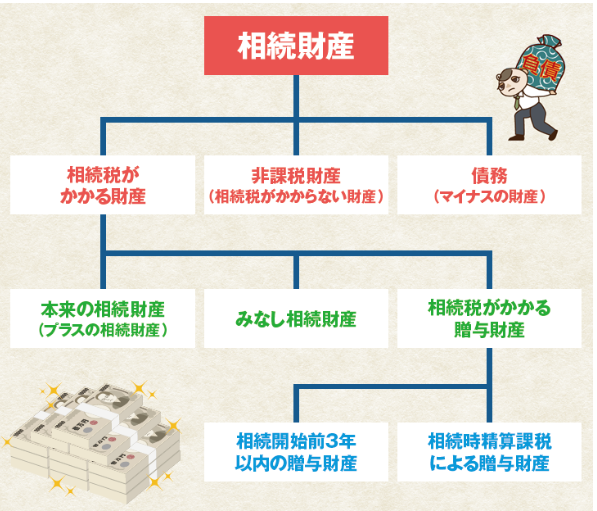

もしもマイナス(借金)が多い場合は、相続放棄や限定承認という方法を考えることも方法の1つになります。プラスとなる相続財産には、みなし相続財産と非課税財産の2種類があります。「みなし相続財産」とは、被相続人が亡くなった後に遺族に支払われる死亡保険金や死亡退職金などのお金のことで、今回ご紹介している死亡退職金はこれに当てはまります。

これに対して、仏壇や墓地・墓石などは非課税財産に分類されます。

◆相続の対象となる財産一覧

以下の図で整理してみましょう。

【プラスの財産】

| 金融資産 | 現金、預貯金、有価証券(公社債、上場株式、投資信託など) |

| 不動産 | 家屋(貸家も含む)、宅地(貸家建付地も含む)、農地、山林など |

| 不動産上の権利 | 借地検、地上権など |

| 動産 | 自転車、家財、黄金属、宝石、骨董品など |

| その他 | ゴルフ会員権、リゾート会員権、特許権、著作権、商標など |

【マイナスの財産】

| 借金 | 住宅ローンなどの借入金、未払い金など |

| 保証債務 | 保証人、連帯保証人としての地位 |

| 公租公課 | 滞納している所得税、住民税、固定資産税、税金など |

| 葬式費用 | 通常の通夜、葬儀社や寺などに支払った葬式費用一式※香典返し、初七日、四十九日などの法要の費用は除く |

| その他 | 損害賠償責務など |

【みなし相続財産】

| 死亡保険金 | 生命保険金、損害保険金など。相続人に支払われた場合のみ、非課税枠の適用を受けられる |

| 死亡退職金 | 退職金、功労金や、これに準ずる給与などで、被相続人の死亡後3年以内に支給が確定したもの。非課税枠の適用あり |

| その他 | 生命保険契約に関する権利、定期金に関する権利など |

【非課税財産】

| 日常礼拝をしているもの | 生前から所有していた墓地・墓石、霊廟、仏壇、仏具など※純金製の仏壇、骨董品の仏像など高額なものは除く |

| 寄付財産 | 相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定法人に寄付したもの |

| 公益事業用の財産 | 寺社の境内地など、公益を目的とする事業に使われることが確実なもの |

【贈与財産】

| 贈与税がかかる贈与財産 | 被相続人が亡くなった日(相続開始日)前3年以内にもらった財産 |

こうした資産を全て整理し、洗い出し書き出します。

その上で、全体のプラス、マイナスを合わせた結果が最終的にどうなるかで最終的な受け取りについても考えていく必要性があります。この様に、まずは正味の金額を整理していくことが大事です。

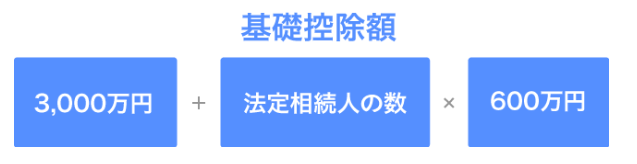

STEP2:相続税の基礎控除額の計算

今度は、改めて評価額を意識した基礎控除額を計算してみましょう。

ここも既にご紹介している部分になりますが、相続税は一定額以上の相続財産がある場合にのみ課税される仕組です。ご紹介している通り、かなりの金額であないと相続税は発生しません。お金持ちの方は別です。この違いは「相続税の基礎控除額」でわかります。

相続税は、正味の相続財産から基礎控除を差し引いた金額に対してのみ課税されます。つまり、基礎控除額以下であれば、課税自体がおきないということになります。

相続税の基礎控除額は下記の計算で求めます。

上記の図のように、基礎控除枠があるのを理解しておくことで、相続税の不安を軽減する事ができます。この様に、テレビ等で見る相続税に課税に不安を持つ方でも現実面での知識を得る事で不安を取り除く事ができるようになります。

STEP3:課税遺産総額の計算

ここまでの情報を整理する事ができれば、今度は、「課税遺産総額」を計算する番です。

実際の計算は、この様になります。

| 正味の相続財産 | - | 相続税の基礎控除額 | = | 課税遺産総額 |

繰りかえしになりますが、正味の相続財産の金額が相続税の基礎控除の金額を下回っている場合(正味の相続財産<相続税の基礎控除額)、相続税の金額は0円になります。

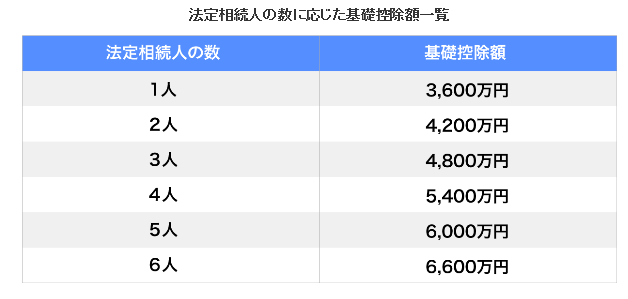

具体例でご紹介しましょう。

【事例】 ・正味の相続財産が3,000万円

・相続人の人数が3人

3,000万円-(3,000万円+600万円×3人)=0円未満(相続税は発生しません)

一方で、正味の相続財産が1億円あるという場合

| 1億円 | - | (3,000万円+600万円×3人) | =5,200万円 |

となります。

STEP4:相続税を計算する

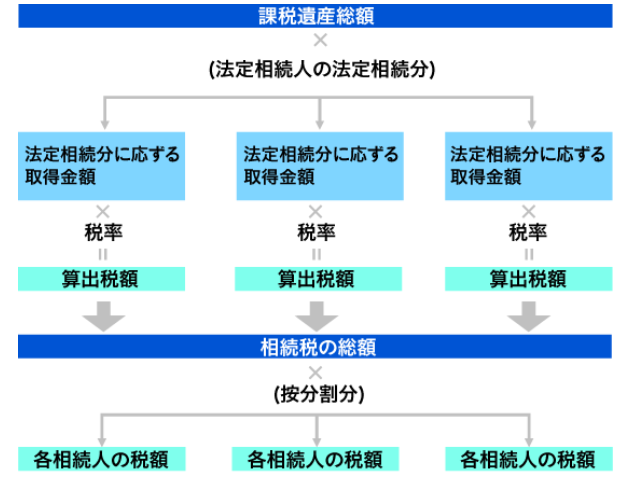

この図を見てください。

この図の流れで計算をしていくと基本的な計算は可能になります。

まず、課税遺産総額の金額が計算をしてから、相続人となる人それぞれが法定相続分として取得したものとみなして相続税額を計算します。

その相続税の総額をまずは計算していきます。この相続税の総額を各相続人が実際に取得する相続額に応じて、相続税の総額を按分し、各相続人の相続税額を計算していきます。そして、最後に、各相続人の相続税額から適用できる税額控除を差し引いた残りが各相続人の最終の相続税納付額となります。

4:経営者は賢く活用しないと損をする

今までご紹介してきたのは、従業員の場合です。でも実際には、会社を経営する人も備えをしていく必要は同じです。

4-1:経営者の死亡退職金はどのくらいまで設定できるか

実際に経営者の死亡退職金の考え方は、従業員の場合と少し違ってきます。経営者がトップセールスマンという事も少なくない為、その損額は従業員よりも大きな物になりがちです。そして、同時に取引や借入についても「この経営者だから」という点があります。こうした事を踏まえると、何らかの施策を経営者としてとっておく事も会社の為になるということです。

参考数値として公表されているどの程度までの死亡退職金を設定できるかもご紹介しておきます。一般的な算出方法はこの様になります。

死亡退職金=最終報酬月額×役員通算在任年数×功績倍率

これを見ると、他界される直前の報酬月額を基に、役員をしていた期間、そして、鉱石を使って試算する事がわかります。1つの参考として、功績倍率もご紹介します。(あくまで平均的な数値ですので、これ以外がダメという事ではありません)

【功績倍率】

- 社長 3.0

- 専務 2.5

- 常務 2.5

- 取締役 2.0

- 監査役 2.0

具体的な例でご紹介しましょう。

・直近の報酬月額100万円

・役員通算在任年数30年

・功績倍率2.0倍

100万円×30年×2.0=6,000万円

など、役員の場合にはその金額もかなり大きなものになる事がご理解いただけると思います。

4-2:生命保険を活用した死亡退職金対策

前項でご紹介した通り、役員の死亡退職金はとても大きな金額が動くことになります。これを一度に会社が支払うことになれば少なからず負担がいく事になります。

そこで、活用しておくのが生命保険です。現在は、役員を対象とした保険商品もありイザという際の負担を軽減してくれることにもなります。そして、この保険料は会社で経費化する事も可能なのです。うまく活用する事で、かけている最中の経費、いざという際の負担も軽くする事が可能になります。

当然ですが、早期にかけ始めること。そして、どの程度の保障を求めるかにより、負担額も変化していくことになります。

5:これも大事。手続きの知識とは?(在職中に亡くなった場合に家族がすること)

では、今度はその手続きについても少し整理していきましょう。

イザという際には、誰にも余裕はないものです。しかし、死亡退職金を受けとるには手続きをしないといけないのも事実です。そこで、ここでは少しだけ基本となる手続きをご紹介しておきます。

5-1: 死亡退職届を提出

まず、もっとも大になるのが「死亡退職届」の提出です。企業側は、この書類を受理する事で手続きを開始します。つまり、提出されない間は何も手続きが開始されないということです。場合に応じて、「死亡証明」を提出する必要性などもありますが、こうしたことは、各企業により違う点があります。まずは、他界された事実を会社に伝えることだけ意識しておきましょう。必要な手続きは人事の方などが丁寧に教えてくださいます。

5-2: 社員証や身分証明書を返却

次に、会社の資材を返却する必要性があるということです。社員証などは、全て会社の資産です。今では、携帯電話やパソコンなども含めて支給されている事が多くなっています。こうした会社からの貸与品は全て返却する必要性があります。

5-3:基本的に、迅速な対応が必要

ご遺族も大変な時期です。しかし、会社も高いされた後の対応をしなければいけません。また、死亡退職金の支給は、手続きを早くすればその分早く受け取ることができます。何かと物入りになる時期だからこそ、手続きは迅速に行えるようにしましょう。確かに大変な時期です。しかし、手続きはある程度の所で終わらせる事も大事です。そうする事で、今目先で必要になる死亡退職金の受け取りも可能になります。一般的に企業の中で定めている就業規則などの規定で、ある程度の期間は早く支払がされる仕組みを定めています。こうした基準を冷静に対応できるかは別ですが、ある程度の認識を持っておくことも大事です。

5-4:(参考)会社がしてくれること

実際に、死亡退職金の支払手続きや退職に関する手続きは全て会社がしてくれると考えてよいでしょう。その必要な書類等、ある程度の事はしないといけませんが会社にお願いできることは遠慮なくお願いしていきましょう。ある程度の事は、会社の方もお手伝いしてくれるはずです。

6:自分たちでも備えが必要。他力本願はダメ。

死亡退職金の概要について、ご紹介してきましたが、実はこれだけに頼るのは得策ではありません。実際に死亡退職金がどの程度になるのか。いつもらえるのかは、働いているうちに計算しきれる物ではないからです。突然におきることだからこそ、想定できる内容に限界があるということです。

そこで、必要になるのはやはら自分たちの備えでしかありません。

6-1:大黒柱のもしもに備えて

大黒柱にもしもがあっても困らない準備として、やはり金銭的な事が優先されます。この時、お子様の年齢や家族構成なども大きな判断要素になります。

実際に、お子様がまだ幼稚園の場合と大学生の場合では、残された家族が負担する金額や必要な時間(年数)には大きな差があります。

しかし、もしも…は突然に来ますので、いつからいつの準備という事を決めれるわけではありません。そこで、生命保険などの加入をする際には、免責要素のある商品を選ぶなどの考慮をする事が必要です。

また、定期的な見直しをし、お子様や家庭の状況に合わせた死亡保障が受けれる準備をしておくことが大事です。

6-2:葬儀代の相場(貯蓄額の目安)

死亡保障として必要な金額の目安の1つが葬儀代の相場です。家族葬なども主流となってきていますが、一般的な平均相場は200万円と言われています。

内容にこだわればこだわるだけ費用はかさんでいきますが、最低でもこの葬儀代は保険で相殺できるようにしておくことが懸命です。

6-3: 普段の生活で気をつけること

普段から気をつけることとして、会社への連絡先、親族。いざという際に、連絡をすべき先については、家族の中で整理しておきましょう。こうした整理は、家庭を取り巻く環境が変われば、おのずと変化していくものです。そうした際には、都度都度、整理をしておくと良いでしょう。

7:まとめ

死亡退職金の話から税金の話までさせて頂きました。実際には、その時にならないとわからない事も多いと思います。

しかし、こうしたこともあるんだという事を一度でも目にしておくことが今は大事です。すべての準備ができないとしても、少しでもイザという時に備えることができればと思います。