少子高齢化が進み続ける日本では、年々出生率が下がっていることは周知の事実で、2017年の出生数は最少の94万6000人、出生率1.43、2年連続低下という統計が発表されました。

なぜ、そのようなことが起こるのでしょうか。

まずは、長引く不況や働く環境の変化により、収入面で子供の養育/教育に対応しきれるのかどうかと言う、経済面での不安が上げられるでしょう。

また、昨今の時代背景に、子供にとって良好な環境とは言い難い事件などが多発しており、「こんな悪環境で子供を育てていけるのか」と、不安を抱かざるを得ないと言う点も、見過ごせない理由の一つだと言えるでしょう。

そんな少子高齢化の波を、何とか食い止めようと、国は様々な施策を執り行ってきました。

中でも著名なのが、子供に対する補助金制度である「児童手当」でしょう。

そこで今回、まずはこの「児童手当」にスポットを当て、一体どのような内容でどのようなメリットがあるのかを確認しつつ、その他にも受けられる公的制度や、私的に備える手法をご覧いただき、お子さんの未来への不安を払拭していただきたいと思います。

目次

1.児童手当制度とは

「児童手当」=「子供がいる家庭がもらえる助成金」と言うイメージが、浮かんできます。

確かにその通りなのですが、この章ではもう少し掘り下げた情報を、見てまいりましょう。

1.1概要

児童手当とは、子供を養育している保護者に対して、行政が支給している手当を指します。

下記は内閣府が発表している、児童手当の概要です。

見づらいとお思いになる方も少なくはないと思われますので、次章よりもう少しブレイクダウンした情報を、見てまいりましょう。

1.2支給対象

では、どのような方が、支給を受ける事が出来るのでしょうか。

| 支 給 対 象 者 | 日本国内に住民登録がある、児童の養育者 |

| 対象となる児童 | 日本国内に住民登録がある、中学校修了までの児童 |

大前提としてあるのが、子供を養育している方の日本での住民登録があるかないかです。

いくら子供を養育していても、日本国内に住所が無ければ、支給の対象にはなれないのです。

一方のお子さんですが、こちらも日本国内に住所が置かれていなくてはなりません。

また、対象年齢も限定されており、中学校修了までとされています。

具体的に言うと、15歳に達した後の最初の3月31日までのお子さんとなります。

1.3手当額(月額)

それでは一体、いくらぐらい支給されるのでしょうか。

| 対象年齢 | 所得制限 限度額未満 【児 童 手 当】 |

所得制限 限度額以上 【特 例 給 付】 |

|

| 3 歳 未 満 | 15,000円 |

年齢にかかわらず、児童一人につき

一律 5,000円 |

|

|

3歳~ 小学生

|

第1,2子 | 10,000円 | |

| 第3子以降 | 15,000円 | ||

| 中 学 生 | 10,000円 | ||

ここで気になる言葉として、「所得制限」が出てまいります。

これについては、第2章にて詳しくお伝えしてまいりたいと思います。

1.4支給月

児童手当は、対象者になっているからと言って、給与さながらに毎月もらえるわけではありません。

支払回数は下記のように、規定が設けられているのです。

| 支給月 | 対象期間 |

| 10月 | 6月~9月分 |

| 2月 | 10月~1月分 |

| 6月 | 2月~5月分 |

これは定時支給と呼ばれ、6月分から翌年の5月までを1年度として計算をします。

ここで要注意なのが、「現況届」と言う書類の存在で、この届出書の有無などが、児童手当の支給可否に関わってまいります。

児童手当の支給に関して、この「現況届」は重要度が非常に高い為、第3章にて、詳しくご説明してまいりたいと思います。

1.5児童手当の計算方法

先ほどの内閣府の概要を今一度、思い返していただきたいと思います。

少々面倒に感じられる方も、少なくはないでしょう。

そこで活用していただきたいのが、「児童手当の計算」に関する、インターネット上で展開されている、計算サイトです。

それぞれの項目に、ご自身の家庭環境や収入を入力すると、概算ではありますが、受け取れる支給額を算出することが出来ます。

きちんとした数値が欲しいと言うかたは、先ほどの内閣府発表の児童手当の概要から、算出を行いましょう。

2.児童手当の所得制限とは

1.3章で出てきた言葉に「所得制限」と言うのがありましたが、一体どのようなものなのでしょうか。

まさに読んで字のごとしなのですが、「お子さんを養育している対象者の収入によっては、支給額が異なりますよ」と言う規定が設けられているのです。

そこでこの章では、所得制限を掘り下げて、見てまいりましょう。

2.1所得の対象

まず対象となる所得ですが、これは前年の養育者 (保護者)*の所得を指します。

ただしこれは世帯としての所得ではなく、あくまでも受給対象者の前年所得となります。

*支給対象者=日本国内に住民登録がある児童の養育者

それでは世帯として見た場合の所得対象を、見ておきましょう。

例:父母共に収入がある場合

生計を維持するための所得が、より多い方

つまり、年収を父500万円/母200万円だと仮定すると、所得対象となるのは父の500万円だと言うことになります。

2.2所得の確認方法

では対象者の所得は、どのように確認されるのでしょうか。

本年を一例にしてみましょう。

平成30年6月分~平成31年5月分の児童手当の場合

先ほどもお伝えしたように、前年分の収入(所得)が対象となりますので、受給者/配偶者の平成29年分(1月1日~12月31日)の所得確認が、行われます。

そんな前年所得は、住民税の課税状況から照会されます。

なお、下記に該当される方は、別途「所得証明書」の提出が必要となります。

・出産後に新居を設ける

・他エリアからの転入で、継続して児童手当の受給を行う

しかしながら、現在ではマイナンバーの活用が王道となっており、情報連携がなされていますので、所得証明書の提出が不要となっている自治体が多くなっています。

上記に該当される方は、新しい居住先の自治体に、所得証明書の要不要を、確認しておきましょう。

2.3所得制限限度額の計算方法

それではここで、所得制限限度額を算出しておきましょう。

まずは、イメージ図左側の所得額を算出します。

次に先ほど算出した所得額から、黄色部分の控除額を引き、更に施行令で定められた控除額8万円を引きます。

この算出により得られた額を、所得制限限度額と比較をします。(内閣府ホームページ)

もう少し分かり易くしたものが、下記になります。

| 扶養親族等の人数 | → | 所得制限限度額 |

| 0人 | 622万円+0万円 | 622万円 |

| 1人 | 622万円+( 38万円x 1人 ) | 660万円 |

| 2人 | 622万円+( 38万円x 2人 ) | 698万円 |

| 3人 | 622万円+( 38万円x 3人 ) | 736万円 |

| 4人 | 622万円+( 38万円x 4人 ) | 774万円 |

ようは、扶養親族1人当たり38万円を、622万円に加算した額が、所得制限減額です。

ちなみに、扶養親族が老人控除対象配偶者*1/老人扶養親族*2の場合は、1人につき+44万円で、計算を行います。

*1老人控除対象配偶者

配偶者控除を受けられる配偶者が、その年の12月31日時点で70歳以上

*2老人扶養親族

6親等以内の血族、および3親等以内の姻族によって親族となった方で、確定申告の対象となる年の12月31日時点での年齢が70歳以上

老人扶養親族の年間の合計所得が38万円以下

納税者と生計を一にしている

個人事業主ではない

小難しく聞こえるかもしれませんが、いたってシンプルな計算式なので、ぜひ試算いただければと思います。

2.4算出サンプル

それではここで、具体的なケースでの算出を見てみましょう。

平成30年6月分~平成31年5月分児童手当の場合

所得対象者:父親

扶養親族:2歳/5歳/小学3年生養育中

75歳の祖母

*母親は45万円の所得があり、控除対象配偶者ではない

所得額:750万円

計算式:622万円+(3人×38万円)+44万円=780万円

そこで先ほどの所得制限限度額表と、比較します。

| 扶養親族等の人数 | → | 所得制限限度額 |

| 0人 | 622万円+0万円 | 622万円 |

| 1人 | 622万円+( 38万円x 1人 ) | 660万円 |

| 2人 | 622万円+( 38万円x 2人 ) | 698万円 |

| 3人 | 622万円+( 38万円x 3人 ) | 736万円 |

| 4人 | 622万円+( 38万円x 4人 ) | 774万円 |

つまり、所得制限限度額を超過していることになります。

このような、受給者の所得が所得制限限度額以上の場合の支給額は、児童の年齢等に関わらず、児童一人当たり月額5,000円となっており、特例給付と呼ばれています。

3.児童手当の請求

ここまでで、所得制限の算出から児童手当の算出までが完了しました。

そこでこの章では、肝心かなめの請求に関して、見てまいりましょう。

3.1請求書の作成

当然のことながら、お住まいの自治体への申請が必要となり、請求書を作成/提出します。

| 請求できる方 | 児童を養育している、父母等が請求可能 父母ともに所得がある場合は、所得が高い方を請求者として、請求書を記入 |

| 公務員の方 | 公務員の方は勤務先への請求となりますので、勤務先に要問合せ |

請求書は、お住まいの自治体へ取りに行く、もしくは公式ホームページからダウンロードしたものを使用して、作成をします。

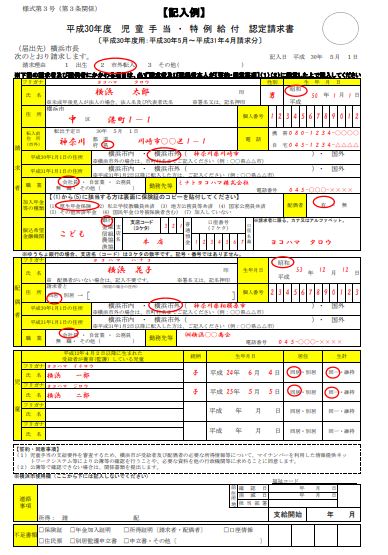

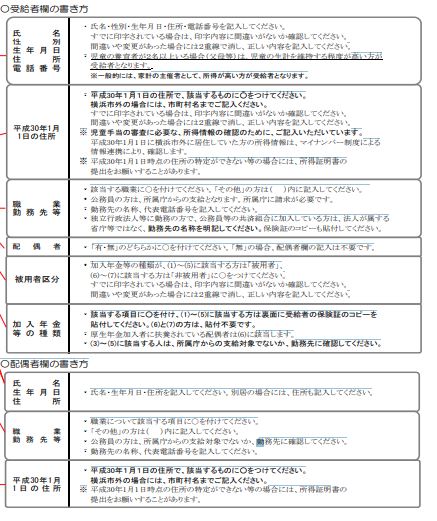

一例として、横浜市の請求書をご覧いただきましょう。

なお、新規に申請する場合は勿論ですが、それ以外にも必要な届け出がありますので、一覧で押さえておきましょう。

| 請求・届出が必要な主な場合 | 必要な手続き | |

|

新 た に 受 給 で き る 主 な 場 合

|

子が生まれた | 認定請求 |

| 市外から転入した | ||

| 公務員を退職した | ||

| 養子縁組をした(再婚による配偶者の子との養子縁組含む) | ||

| 単身赴任で海外に赴任していたが、帰国して児童を監護するようになった | ||

| 施設や里親に入所・措置されていた支給対象児童を監護するようになった | ||

| 海外で暮らしていた児童が転入し監護するようになった | ||

| 離婚をして支給対象児童と共に現在受給している方と別世帯になった(離婚協議中の別居含む) | ||

| 現在受給している方が逮捕・拘禁された | ||

| 現在受給している方が行方不明になった | ||

| 現在受給している方が亡くなった(未支払の児童手当(特例給付含む)がある場合、未支払請求書も提出必要) | ||

| 配偶者からの暴力のため支給対象児童と共に現在受給している方と別居した | ||

| 児童の未成年後見人に選任された | ||

| 新たに子が生まれ支給対象児童が増えた |

額改定認定請求

|

|

| 養子縁組等により監護する支給対象児童が増えた(再婚による配偶者の子との養子縁組含む) | ||

| 施設や里親に入所・措置されていた児童を監護するようになり支給対象児童が増えた | ||

| 海外で暮らしていた児童が転入し監護するようになり支給対象児童が増えた | ||

|

受 給 で き な く な る 主 な 場 合

|

支給対象児童の一部が施設や里親に入所・措置されて支給対象児童が減った |

額改定(減額)届

|

| 配偶者との離婚に伴い支給対象児童の一部と別世帯になり支給対象児童が減った | ||

| 児童が死亡し、監護している支給対象児童が減った | ||

| 支給対象児童が国外に転出(留学は除く)して監護している児童が減った | ||

| 市外に転出した |

受給事由消滅届

|

|

| 公務員に就職した | ||

| 支給対象児童が施設や里親に入所・措置された | ||

| 配偶者との離婚に伴い支給対象児童と別世帯になった | ||

| 支給対象児童が死亡した | ||

| 支給対象児童が国外に転出し父母のいずれかと同居している | ||

| 児童の未成年後見人を解任された | ||

|

その他

|

振込口座を変更したい | 変更届 |

| 勤務・修学・療養等の事情により支給要件児童と別居することになった | 申立書 | |

| 支給対象児童が海外留学することになった | 申立書 | |

上記の様な場合は、お住まいの自治体へ手続きの確認をした上で、速やかに届け出ましょう。

3.2請求書の提出

提出に際して必要な、下記書類を用意します。(郵送の場合も同様)

・請求者の印鑑(認印可)

・請求者の健康保険証のコピー

・請求者の個人番号確認資料(個人カード/通知カード/住民票の写し/住民記載事項証明書)

・身元確認資料(顔写真付き身分証明書*個人番号カード/運転免許証/パスポートなど)

・手当の希望入金先(金融機関名/支店名/普通預金口座番号)

請求書の提出は、窓口への直接持ち込み、もしくは郵送のいずれかが選択できる場合が殆どですが、念のためにお住まいの自治体に確認をした上で、行動しましょう。

4.児童手当の現況届とは

前章までで、児童手当の支給が開始されるまでのフローをご理解いただいたところで、この章では児童手当支給継続に必須な「現況届」に関して、見てまいりたいと思います。

4.1概要

現況届とは、支給を受けている方が、毎年6月に自身の状況を、お住まいの自治体へ必ず届けなければならない書類で、児童手当法により定められた制度です。

自治体は、この提出された現況届を基に、6月分~翌年5月分の児童手当の支給の可否を判断します。

万が一提出を怠った場合は、児童手当の一時差し止めがなされてしまいます。

いかに重要な申請か、言わずもがなと言ったところです。

また、提出を怠ったまま2年が経過すると、時効が発生し、児童手当の受給権そのものがはく奪されてしまいます。

必ず忘れずに、虚偽が無いよう、適正な届け出が絶対だと思ってください。

4.2現況届の提出方法

ここで平成30年を例にした、現況届の提出の流れを見てまいりましょう。

①平成30年5月まで、児童手当を支給されていた方に、お住まいの自治体から下記の現況届が郵送

・現況届(サンプル横浜市)

・現況届のご案内

・現況届の書き方

・現況届送付用封筒

・別居看護申立書(受給者と児童が別居している場合)

・その他申立書(児童が海外留学や父母以外が受給者である場合)

②届いた現況届に必要事項を記載

③必要書類の準備

下記の中で該当する、それぞれの健康保険証

| 厚生年金 |

| 共済年金 |

| 全国健康保険協会 |

| 健康保険組合 |

| 全国土木建築国民健康保険組合 |

| 私立学校教職員共済 |

| 日本郵政共済組合 |

| 船員保険 |

| 文部科学省共済組合 |

| 共済組合 (独立行政法人/地方独立行政法人 |

*国民年金または年金未加入の方→不要

④指定先に持参もしくは郵送

この場合の提出期限は平成30年6月30日となります。(期限厳守)

なお、現況届の提出により、児童手当法第28条に基づき、所得の調査(配偶者分も含む)が行われます。

現況届にこの所得調査に関する同意欄がありますので、忘れずに記入しましょう。

もし「同意しない」を選択すると、当然のことながら児童手当は一時差し止めとなりますので、ご注意下さい。

いかがでしたでしょうか。

児童手当の申請もさることながら、現況届がいかに大切かをご理解いただけたかと思います。

貴重な財源で行われる手当なので、記入漏れ/記入ミス/添付書類不備などには重々注意をし、適正な届け出を行ってください。

5.小児医療費助成とは

ここまででは、児童手当にスポットを当ててまいりましたが、実は受けられる助成制度は児童手当に限ったものではありません。

そこでまず、小児医療助成の何たるかを、見てまいりましょう。

5.1概要

住所が定まっており健康保険に加入しているお子さんが、病期/ケガなどで医療機関を受診した際に受けられる助成で、年齢に応じた一部負担金が定められています。

5.2対象年齢と助成範囲

先ほども申し上げた通り、小児医療費助成制度には、下記のように定めがあります。

| 対象年齢 | 通院入院の区別 | 対象となる費用 |

|

0歳~

小学3年生 |

通院 | 保険診療の一部負担金 |

| 入院 | 保険診療の一部負担金 | |

|

小学4年生~小学6年生

|

通院 | 保険診療の一部負担金 *通院1回につき500円までの負担あり(薬局および入院は全額助成) *保護者の市民税が非課税の場合は全額助成 |

| 入院 | 保険診療の一部負担金 | |

| 中学生 | 入院 | 保険診療の一部負担金 |

ただし、下記に該当する方は助成の対象外となります。

*ほかの医療助成(ひとり親家庭など医療費助成など)

*生活保護を受けているなど

5.3所得制限

1歳以上である場合、保護者に対する所得制限が設けられています。

| 扶養親族等の数 | 保護者の所得制限限度額 |

| 0人 | 540万円 |

| 1人 | 578万円 |

| 2人 | 616万円 |

| 3人 | 654万円 |

| 4人以上 | (扶養が1人増すごとに38万円加算) |

5.4申請方法

それでは、申請方法を見てまいりましょう。

0歳~小学6年生の場合の申請に必要なもの

・お子さんの健康保険証

・印鑑(シャチハタ不可)

・保護者の課税証明(所得証明)

以上を持って、自治体の保険年金課へ、申請を行います。

これにより「医療証」が発行されるので、それを医療機関窓口に提示することで、助成が受けられます。

中学生の場合

入院費が助成対象となっていますので、一旦医療機関窓口で支払を行い、後日保険年金課へ申請を行えば、払い戻しされます。

0歳~中学生までの払い戻しに必要な書類

・お子さんの健康保険証

・印鑑(シャチハタ不可)

・領収書(要明細)

・保護者の課税証明(所得証明書)

・高額療養費や付加給付金が確認できる書類(該当する場合のみ)

・振込先金融機関の預金通帳

とかく子供は怪我や病気をしやすい傾向にありますので、特に中学生以下のお子さんをお持ちの場合は、医療証の交付をあらかじめ受けておく方が賢明です。

尚、助成内容は自治体により異なりますので、窓口や専門ダイヤルなどで、直接確認を行っておきましょう。

6.乳児/幼児に対するサポート制度

近年では子育て支援を充実させる傾向が強い為、乳幼児に対するサポートも行われています。

聞き覚えのあるものが殆どですが、内容をきちんと把握しておきましょう。

6.1乳幼児健診

お子さんの発育や成長を確認し、子育てを支援することが目的とされているのが健康診査で、概ね下記の様な内容で実施されます。

問診 ご家族の方の相談や、お子さんの様子をうかがいながら、追視などを確認

計測 身長、体重など

診察 医師が診察

お話 離乳食、虫歯予防、育児のポイントについてのお話

相談 育児に関する相談

6.2医療機関乳幼児健康診査

自治体により異なりますが、母子健康手帳健診券綴りの中にとじてある受診票を使って、指定の医療機関で規定の回数内で、健康診査が無料で受けられます。

ただし、病気が見つかりその治療に関する費用は、助成の対象外となります。

乳幼児は、自分のことを伝えることが難しい年齢にあたりますので、このような検診を受けておくと心強いかと思います。

7.その他の子供に対するサポート制度

どうしても子供の助成と言うと、医療関係に目が行きがちですが、それ以外の部分でも、多くの助成制度が設けられています。

子育てで忙しい上に、中々どのような制度が展開されているか、調べる間もない方も多いのが現状でしょう。

そこでこの章では、代表的な助成制度を、年齢別にご紹介したいと思います。

7.1小学生

地域の協力をえつつ、小学校就学児童の放課後の預かりが行われています。

「学童保育」と言えばお分かりいただけるかと思いますが、保護者の方がお仕事をされていたり、健康上の理由でお子さんのお世話が難しい方などを対象に、規定時間内で預かってくれるシステムです。

共働き夫婦の増加、待機児童問題などと言った問題を少しでも解消すべく、子育てを応援する制度です。

7.2中学生~18歳

自治体によって内容は異なりますが、ひきこもりや不登校児家庭を支援する事業も、展開されるようになってきました。

中々人には相談しにくかったり、親御さんもどうしてよいのか、深く悩まれていることだと思いますので、積極的活用をしていただけたらと思います。

7.3障害児へのサポート

障害により支援を必要とされているお子さん向けの事業も、増加の傾向にあります。

障害者奨学金や、デイサービス、障害者手帳の交付、訓練介助器具の助成など、様々な事業がありますので、自治体の福祉課にご相談していただければと思います。

7.4ひとり親家庭へのサポート

事情によりひとり親でお子さんを養育されている方に、児童扶養手当が設けられています。

| 父母が婚姻を解消した児童 |

| 父又は母が死亡した児童 |

| 父又は母が重度の障害にある児童 |

| 父又は母の生死が明らかでない児童 |

| 父又は母から1年以上遺棄されている児童 |

| 父又は母が裁判所からの保護命令を受けている児童 |

| 父又は母が1年以上拘禁されている児童 |

| 婚姻しないで生まれた児童 |

| 父・母ともに不明である児童(孤児など) |

所得制限が設けられていたりしますが、横浜市を例にとると、下記の様な助成が受けられます。

|

児童数 |

全額支給 |

一部支給 |

|---|---|---|

| 児童1人のとき | 42,500円 | 42,490円~10,030円 |

| 児童2人のとき | 10,040円を加算 | 10,030円~5,020円を加算 |

| 児童3人以上のとき | 3人目以降1人につき 6,020円を加算 |

6,010円~3,010円を加算 |

その他にも、バス/地下鉄の特別乗車券や、母子寡婦福祉金、JR定期割引や緊急一時保護などを設けている自治体も少なくはありませんので、積極的に活用していただければと思います。

8.備えておくべき子供の養育/教育費

ここまでで、お子さんに対する様々な助成制度をご覧いただきましたが、実際問題として、すべてを助成で賄うと言うのは、困難極まりない話です。

そこで考えておきたいのが、お子さんの将来についてです。

この章では、お子さんの未来の為の情報を、お伝えしてまいりたいと思います。

8.1教育費の考え方

まずは、ご自身の家庭における、子供の教育費予測が必要になってまいります。

そこで、下記をご覧ください。

| 幼稚園/保育園 | 小学校 | 中学校 | 高校 | 大学 | 合計 | |

| 第1子 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 |

| 第2子 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 |

| 第3子 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 |

この表に、ご家庭ごとの教育費を予測入力します。

しかしながら未来のことなので、どのような進路を取られるか、イメージが掴み難いことだと思いますので、文部科学省から発信されている、子供の学習費調査のデータを参考に考えてみて下さい。

| 公立 | 私立 | |

| 幼稚園2年間 | 44万円 | 100万円 |

| 小学校6年間 | 192万円 | 924万円 |

| 中学校3年間 | 144万円 | 402万円 |

| 高校3年間 | 123万円 | 300万円 |

|

大学

|

公立

|

私立 | |

| 文系 | 理系 | ||

| 初年度 | 28万円 | 24万円 | 26万円 |

| 年間授業料 | 54万円 | 75万円 | 105万円 |

| 施設設備費 | – | 16万円 | 19万円 |

| 小計 | 82万円 | 115万円 | 150万円 |

| 4年間合計 | 244万円 | 388万円 | 522万円 |

実に多額の教育費が必要となってくるのが、お分かりいただけるかと思います。

しかもこの金額は、あくまでも教育費であって、養育費は含まれておりません。

また、進学先の教育機関によっては、この金額よりもさらに掛かる場合も想定されます。

様々な経費が掛かる日常生活を送りながら、これだけの金額を用意しておくことは、並大抵のことではありません。

「ではどうすればいいの!!!」と言うお声が聞こえてまいります。

そこでこの章では、生命保険を活用した、お子さんの将来資金への備え方をお伝えしてまいりたいと思います。

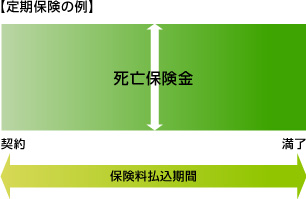

8.2定期保険

「初めて自分で契約したのが定期保険だった」という方も多いのではないでしょうか。

定期保険は、最もポピュラーで活用しやすい性質を持っています。

掛捨て型なので貯蓄性はありませんが、その分保険料が割安な上、契約期間も短期設定が出来るので、単身者や結婚したての若年層の方にとっては、最も利用価値にある保険です。

働き盛りのご主人に万が一があった場合でも、まとまった死亡保険金が受け取れるので、当座の生活の助けになります。

「若いうちは掛捨て型、余裕が出てきたら貯蓄型へ切り替える」

そういったビジョンを持って、ご活用いただきたい保険です。

| 定期保険 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

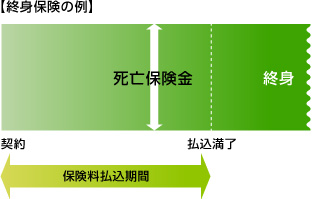

8.3終身保険

CMなどで露出度が高い終身保険は、一生涯の保障を得つつも、貯蓄も賄える優秀な保険です。

とりわけ終身保険は、一定期間を超過すると、元本以上の解約返戻金が受け取れる商品が最もスタンダードなので、お子さんの就学時期を見据えて契約をしておけば、学費に充てることが可能です。

高金利な為、保険料は割高にはなりますが、そのメリットは銀行金融商品とは比較になりません。

近年、早期解約の際の返戻金の金利を下げた「低解約返戻金型」が、数多く販売されているので、イメージしている保険料よりは、幾分お安い印象を受けられると思います。

| 終身保険 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

8.4養老保険

「うちの祖父母も入ってたわ!」と言うくらい人気が高いのが、養老保険です。

生命保険の中で最も高金利に設定されているため、保険料も最も高い設定となっていますが、満期を迎える前に死亡した場合でも、保険金が受け取れるので、貯蓄性には最も富んでいます。

しかしながら保険料が割高な為、満期をお子さんの進学時期に設定すると、早い段階での加入が必要な為、捻出可能な家計費と応相談です。(ただし、早期加入ほど保険料はお安くなります)

| 養老保険 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

8.5学資保険

お子さんの誕生とともに最も検討されるのが、学資保険です。

こちらも貯蓄性が高い為、保険料の割高感は否めませんが、受け取り方や受取時期を、自身のライフプラン流にカスタマイズしやすいので、おすすめだと言えます。

あまりの高金利の為、販売中止が相次いだジャンルではありますが、それほど私たちユーザー側に有利な商品だという事に、他なりません。

| 学資保険 |

子供の入学や進学に応じて祝い金が受け取れ、まとまった教育資金とすべく、あらかじめ定めた満期時に満期保険金が受け取れるようになっている。 保険契約者である父親などが死亡した以降の保険料免除などが付帯されている。 |

|

8.6収入保障保険

一家の大黒柱が死亡した場合、残された家族の生活は困窮せざるを得ないという不安を抱えていらっしゃる方は、決して少なくはないと思います。

日常生活だけではなく、当然お子さんの学費の心配も発生してしまうので、あらかじめ備えが必要です。

そこで登場したのが、契約者死亡以降、毎月の給与さながらに保険金を受け取れる、収入保障保険です。

近年では、一家の大黒柱が病期/ケガなどで働けなくなった際にサポートが得られる、「就業不能保険」と言うジャンルも立ち上がってきました。

この「就業不能保険」と「収入保障保険」、両方を併せ持つ商品も台頭してきているので、検討すべきアイテムとして人気があるのも、うなずけるところです。

| 収入保障保険 |

契約者の死亡時より、契約時に設定した満期日まで、年金方式で保険金が受取可能。 |

|

9.まとめ

いかがでしたでしょうか。

お子さんを養育/教育していくうえで、児童手当やその他ご紹介した公的助成のメリットや詳細は、ご理解いただけたことだと思います。

あとは、どんどん活用して頂くだけです。

しかしながら、それらの公的助成だけでは、お子さんの養育費/教育費を支えるには、経済的に難しいという事も、同時にご理解いただけたことだと思います。

銀行などの各種金融機関では、長引く低金利で、預けておいても簡単に増えてくれません。

「そんな時こそ生命保険!」が最も効率の良いプランニングですが、生命保険単体ですべて賄おうとする必要はありません。

今回第8章でお伝えした色々なジャンルの生命保険を、自分流にカスタマイズして並行活用することで、その実力はいかんなく発揮されます。

「公的助成」+「生命保険のくみ合わせ」=お子さんの未来への備え

どうぞ盤石な家計を構築して、未来に繋げていただければと思います。