生命保険にある「リビングニーズ特約」というものをご存じでしょうか?

リビングニーズ特約は、得することはあっても損することは非常に少ない、ありがたい特約です。

一方で、認知度は低く、実際に請求している人が少ない特約でもあります。

もしものときにあなたと家族の大切な時間を得られるようにしてくれるのが、リビングニーズ特約です。

今から勉強しておけば、いざというときに安心して活用できますね。

目次

1.リビングニーズ特約って、どんな特約?

1.1リビングニーズ特約は、余命6か月以内で請求できる生前給付

1.2リビングニーズ特約は、被保険者のためのものでもある

1.3リビングニーズ特約で受け取ったお金の使い道は?

2.リビングニーズ特約を契約するには、どうしたらいい?

2.1リビングニーズ特約がついている生命保険を選ぼう

2.2「特約」といっても、追加の保険料は不要

2.3途中から付けたいと思ったときは?

3.リビングニーズ特約で、何ができますか?

3.1生前の治療費にあてる

3.2退職して、家族との時間を確保することができる

3.3一生に一度の贅沢!家族との思い出旅行資金

4.リビングニーズ特約で注意しておきたい、3つのこと

4.1受け取るには診断書が必要になる

4.2生前に受け取った分、死後に家族の受け取る金額が減る

4.3使い切れずに残った場合は、遺産分割の対象になる

5.リビングニーズ特約を上手に使おう

5.1意外に利用している人は少ない

5.2実際に保険金を請求しよう

5.3リビングニーズ特約で、損することはない

6.まとめ

目次

1.リビングニーズ特約って、どんな特約?

1.1リビングニーズ特約は、余命6か月以内で請求できる生前給付

生命保険には主な契約(主契約)と、オプションとして主契約に付ける契約(特約)があります。

特約は年々増えており、生命保険各社によって保障内容も特約の種類も異なるものが出されています。

また、同じ名前であっても、保障内容や給付条件なども保険会社によって異なります。

- 成人病(生活習慣病)入院特約

- 特定疾病(三大疾病)保障特約

- 女性疾病入院特約

これらの特約は、比較的なじみのあるものだと思います。

しかし、意外と知られていない特約に、「リビングニーズ特約」というものがあるのをご存じでしょうか?

リビングニーズ特約は、余命6か月以内と診断されたときに死亡保険金の一部もしくは全部を生前に受け取ることができる特約です。

(明治安田生命)

おまけに、「特約」と名がつくものの、基本的に追加の保険料は必要ありません。

実は契約時には、多くの人がリビングニーズ特約を付けています。

お金がかかるわけではないので、保険の営業担当さんが「つけておきましたよ」くらいにしか言っていないかもしれません。

しかし、まだ一般に周知されていないことや、実際に活用した事例が少ないことから、契約書にリビングニーズ特約という言葉が記載されていても、さらっと流してしまっていることが多いのが実状。

実は、リビングニーズ特約は使い方によってはその人と家族の人生を変えてしまう、非常にありがたい特約なのです。

1.2リビングニーズ特約は、被保険者のためのものでもある

一般的に、医療保険や就業不能保険は、被保険者が病気や働けない状態が続いたときに、本人が給付金や保険金を受け取りますね。

一方、死亡保険では遺された家族へお金を遺すために加入しますから、寝たきりのような高度障害の場合を除けば、被保険者が自分のために使うことはありません。

これまでせっせと払い続けてきた保険料は、自分には全く還元されないわけです。

ところが、リビングニーズ特約を使うと、本来なら死亡後に請求して受け取れる保険金を、生きている間に受け取ることができるのです。

ここが、リビングニーズ特約保険金の大きな特徴と言えるでしょう。

1.3リビングニーズ特約で受け取ったお金の使い道は?

リビングニーズ特約を利用して生前に受け取った保険金は、用途の制限がありません。

治療費が思ったよりも高額になってしまったら充当してもよいし、生活費として使っても問題ありません。

子どもの大学進学と重なれば、教育費にあてることだって可能。

余命半年の時点でお金が必要となったとき、これから亡くなろうという人は簡単にお金を借りることはできません。

解約返戻金のある生命保険に加入している人は、現時点での解約返戻金をもとに生命保険会社からお金を借りる「契約者貸付制度」もありますが、借りたものには返済がありますし、金利も付きます。

それなら、近いうちに保険金を受け取ることがわかっているのなら少し先出ししてもらう方がありがたい。

そんな死亡保険金の「先出し」を可能にするのが、リビングニーズ特約なのです。

2.リビングニーズ特約を契約するには、どうしたらいい?

2.1リビングニーズ特約がついている生命保険を選ぼう

リビングニーズ特約は他の特約と異なり、実は「特約」とついていながら特別な契約は不要です。

最近の死亡保険なら、リビングニーズ特約は当然付帯されている条件となっています。

しかし、中にはリビングニーズ特約がついていないものもありますし、契約時によくわからなくて「つけなくていいです」と言ってしまった可能性もあります。

かなり昔に加入した保険にはついていない商品も多いので、加入している生命保険の保険証券を確認しましょう。

もしこれから新たに死亡保険に加入する場合は、あらかじめ「ついているな」という確認だけは忘れないようにしておきたいですね。

2.2「特約」といっても、追加の保険料は不要

主契約に付加する特約部分の保険料は、小さいものだと月額100円程度で済みますが、高いものだとそれだけで一つの生命保険に加入できるのでは?と思うくらいに高いものもあります。

しかし、リビングニーズ特約は特別な契約も、保険料の上乗せもありません。

ただ契約書に「リビングニーズ特約」と書かれているだけなのです。

余分にお金を払っている感覚がないからこそ、この特約の存在を知らない人も多いのでしょうね。

2.3途中から付けたいと思ったときは?

では、今あなたが加入している保険にリビングニーズ特約がついていない場合、どうなるでしょうか?

今販売されている保険商品にはほぼ全てについていますが、リビングニーズ特約が出てきたのは1990年代です。

もしかしたら、20年前に加入した保険では保険証券には何も書いていないかもしれません。

昔加入した保険でも時代を反映して自動的に追加してくれる保険会社もありますし、本人からの申請を受けて追加する商品もあります。

若い頃に加入した保険に大事に加入し続けている場合は、一度確認してみると安心です。

3.リビングニーズ特約で、何ができますか?

3.1生前の治療費にあてる

悲しいことに、自分に残された期間が短いとわかっていても、ギリギリまで働かざるをえない人達が大勢います。

日本の社会保障制度は非常にありがたい制度ですし、国民皆保険制度のおかげで原則として現役世代は3割、高齢者は1割もしくは2割の医療費負担で済みます。

1か月の医療費が高額になれば、高額療養費制度もあります。

しかし、高額療養費制度を使うということは、限度額までは医療費を払わなければならないのです。

収入によって限度額は異なりますが、多くの年収500万円ラインの会社員は月88,000円程度。

毎月これだけの金額が医療費だけでかかったら、どうでしょうか?

家計は破綻しますね。

おまけに、病気療養のせいで収入がダウンしていることが多いので、限度額までの医療費負担も実質は苦しいのです。

だからこそ、残り僅かな人生と思っても働かざるをえない人が多いのです。

医療の進歩した現代において、全く治療を受けないということはほとんどありません。

当初は治療を拒否したとしても、病気によっては激しい痛みや呼吸困難から最終的には医療を受ける人が大半です。

手術や抗がん剤治療を拒否したとしても、大腸がんなどは寿命が来る前にイレウスになってしまい、結果的に緊急手術が必要になってしまうこともあります。

ですから、いくら医療費をかけたくないからと治療を拒否したとしても、全く医療費をかけずに人生の終わりを迎えようというのは難しいことなのです。

こんな場面でリビングニーズ特約保険金を請求すれば、人生の残りの半年間まで仕事をしたり治療費の心配がなくなります。

最後の頼みの綱として死亡保険金を先に使うことのできるリビングニーズ特約は、生前に貯蓄が底をついてしまった人にとっては、大変ありがたい特約なのです。

3.2退職して、家族との時間を確保することができる

人生が残り短いものだと知った時、やり残したことをかなえる最後のチャンスです。

それには、時間とお金が必要です。

毎月の生活費や治療費のためにギリギリまで働いてしまうと時間がないし、働かなければお金がありません。

退職金だけでこの期間の生活費や治療費を賄える人もいるかもしれませんが、転職を繰り返した人や自営業など、退職金がない人もいるでしょう。

そんな人も、リビングニーズ特約でまとまった金額を生前に受け取ることで、早期に退職して残りの余生を家族とゆっくり過ごす時間にあてることが可能になります。

人生の終盤まで毎日働いて、家に帰ってきたら疲れて苦しくて寝るだけ・・・なんてことにならずに済みますね。

運命を変えることはできなくても、お金の問題をクリアすれば最後の半年をおだやかに、本人・家族ともに悔いが残らないように過ごし、死の準備を進めることもできるのです。

3.3一生に一度の贅沢!家族との思い出旅行資金

あと半年の人生、どうやって幕を引くかというのは、病気にかかっている本人のためだけではなく、遺された家族の人生にも影響します。

最後まで働きながら、苦しそうな顔を見ながら、お金がないと嘆きながら暮らす姿を心にとめてしまうのか、それとも最後はおだやかなひと時が過ごせたね、となるのかは大違いです。

そして、この時期の過ごし方は家族も大切な人の死を受け止める準備の段階でもあります。

<リビングニーズ特約で受け取ったお金の使い道は?>

- 旅行に行ける間に、一生に一度の豪華な海外旅行に行く

- 思い出の地をめぐる旅をする

- 古い仲間に挨拶をして周る

- 遠く離れた先祖の墓参りにをしながら、ご先祖に「もうじきくるよ」と挨拶に行く

- 葬儀の準備や墓の購入など

残り半年の時期に働くことなく金銭的なゆとりがあれば、自分の死後に残された家族がしなくてはならない葬儀や墓の準備も、本人の希望を聞きつつ一緒に行うこともできます。

新婚旅行以来の、豪華な思い出旅行をすることも可能です。

リビングニーズ特約保険料で、数百万円かけて夫婦で最後の旅行をして思い出づくりをする人もいます。

残りの時間を延ばすことはできなくても、密度ある時間にすることはできそうですね。

リビングニーズ特約をうまく使えば、自分の死後に家族にかける負担や心の傷を、少しは軽くすることができるかもしれません。

そう考えると、リビングニーズ特約はやはり、被保険者のためのものでありながら、遺された家族ための特約ともいえますね。

4.リビングニーズ特約で注意しておきたい、3つのこと

4.1受け取るには診断書が必要になる

リビングニーズ特約は使いようによっては非常にありがたいものですが、簡単に保険金を受け取れるわけではありません。

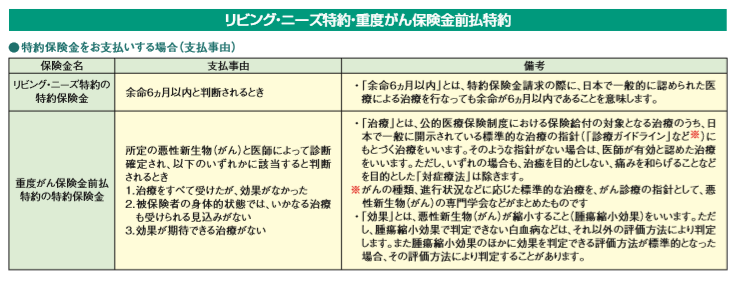

リビングニーズ特約保険金の基本的な支払い条件を、もう一度振り返ってみましょう。

<リビングニーズ特約による保険金前払い条件>

・余命半年以内と判断されるとき

・所定の悪性新生物と医師によって診断され、以下のいずれかに該当すると判断されるとき

①治療を全て受けたが、効果がなかった

②被保険者の身体的状態では、いかなる治療も受けられる見込みがない

③効果が期待できる治療がない

これは明治安田生命のリビングニーズ特約の保険金前払条件です。

余命半年という基準は生命保険各社で共通していますが、その他の基準は異なります。

まず、病状を証明する(余命半年以内)診断書を医師に依頼します。

それを受け取ってから生命保険会社に保険金請求をかけるのですが、「診断書がある=条件を満たす」とは限りません。

診断書の提出は最低条件であって、最終的に保険金の前払いを認めるかどうかは保険会社が判断します。

例えば、本当はまだ残された治療法はあるけれど、それが根本的にがんを治す治療ではなく数か月延命するだけだから、これ以上は治療しないと本人が希望した場合には、判断が分かれるところでしょう。

最低限の痛みの緩和治療は受けても積極的な治療を受けていない場合は、「治療を全て受けたが、効果がなかった」に反するともとれるからです。

保険会社からすると、最大限の治療を受ければまだ予後半年以上はあるはずと判断されてしまうかもしれません。

- 無駄な治療は受けたくない。

- 自然に死を迎えたい。

- 金銭的にも家族に迷惑をかけずに死にたい。

このような場合は、リビングニーズ特約保険金を受けることができないかもしれません。

また、医療機関にかからずに民間療法を支持する人も中にはいますが、その場合も医師の診断によるものではないため受けられません。

リビングニーズ特約は、診断書さえ提出すれば確実に生前に死亡保険金が受け取れる、と約束されるものではないのです。

4.2生前に受け取った分、死後に家族の受け取る金額が減る

死亡保険(終身保険)の本来の加入目的は、被保険者の死亡後に遺された家族の生活(葬儀費用含む)を支えるためのもののはずです。

リビングニーズ特約は、死亡後の家族のための保険金を前倒しして受け取るものです。

先に受け取った分は死亡後に受け取る死亡保険金から減額されますので、1,000万円の保障をつけておいて500万円をリビングニーズで生前に受け取った場合、死後に受け取る保険金は残りの500万円となります。

そうなると、本来「自分が死んだあとに家族のために1,000万円残したい」と思って加入したものの、半分に減ってしまいますね。

<保険金の前払いを受けられるのは、どんな人?>

- 加入当初は小さかった子どもが、既に成人している

- 妻にも収入がある

- 住宅ローンの支払いがなくなって住居費がかからなくなる(団体信用生命保険による)

- 預貯金がある

- 退職金でまとまった金額が入る

このような場合なら、世帯主である夫がリビングニーズ特約を利用して生前に死亡保険金の前払いを受けてしまっても、遺された家族が困ることはないかもしれません。

リビングニーズ特約で前払いされる金額の上限は、契約の金額に関わらず3,000万円となっています。

死亡保険金のうちいくらを生前に受け取り、いくらを家族に遺すか・・・ここは、個人の価値観や家族構成・経済状況によって異なります。

ほとんどの死亡保険にリビングニーズ特約が付いているのに、実際はまだ利用するケースが少ないのは、周知されていないことも理由として挙げられますが、家族のための金額が減ってしまうというのが大きな理由でしょう。

保障額を増やせばそれだけ保険料も高くなってしまうので、余分な保障をつけずに保険金の額をできるだけ抑えている家庭が多いですね。

ですから、リビングニーズ特約は3,000万円まで認められてはいるけれど、現実に使うかどうかは遺された家族にいくら遺すべきなのかを考えてからでなくてはいけません。

制度としては存在しても、それを利用するのは別なのです。

4.3使い切れずに残った場合は、遺産分割の対象になる

リビングニーズ特約で受け取る保険金の金額には、決まりがあります。

- 保険金額の一部もしくは全額

- 最大3,000万円まで

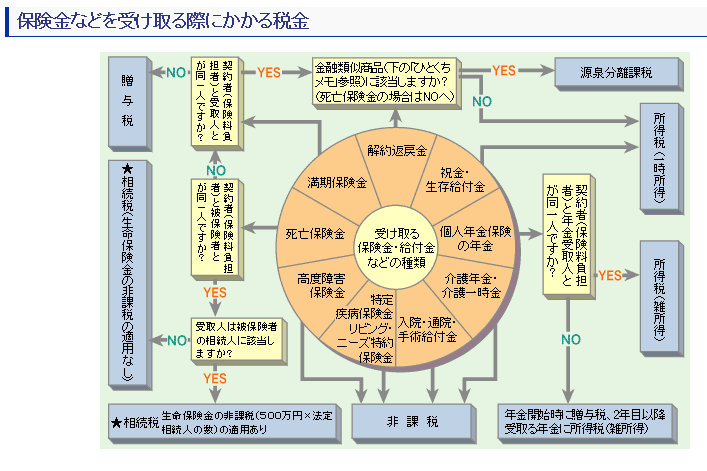

もし余命6か月以内と医師から診断され、保険会社の条件を満たして生前に受け取ることができた場合、この時点では税金はかかりません。

保険金を受け取るときには、被保険者・契約者・受取人の関係によってかかる税金の名目が相続税・贈与税・所得税と変わりますので、その違いを覚えておく必要があります。

これをわかりやすく図で示したものがコチラ。

生命保険は死亡保険金については非課税の枠が大きくなっているため、「500万円×法定相続人の数」までが非課税となります。

「法定相続人」という言葉はあまり馴染みがありませんが、これは相続や保険金について考える際には重要な言葉ですから、ここで覚えてしまいましょう。

ある人が亡くなった場合に相続を受ける権利を持つ人のことを法定相続人といいますが、この範囲をどこまでにするかは法律で定められています。

そうでないと、親戚中がひとりの資産に対する相続を求めるようになってしまいますから。

そこで、法定相続人の範囲は「亡くなった人の配偶者と血縁者」と定めており、一般の家庭では妻と子どもがこれにあたります。

しかし子どもがいない場合には両親、更に両親も子どももいない場合には孫が代襲相続人になるといった具合に法定相続人も人数もそのときの家族構成や血縁者によって異なります。

ですから、仮に被契約者が夫で妻と子ども二人がいる場合は500万円×3=1,500万円までが非課税となり、これを超える金額は相続税がかかる仕組みになっています。

1,500万円までなら非課税ということを知っていたある家庭が、非課税枠めいっぱいの1,500万円の保障をつけた死亡保険に加入していたとします。

リビングニーズ特約を利用して全額1,500万円を生前に受け取り、旅行費用や医療費の支払いを始め墓地・墓石の購入などの葬儀準備などをしても、700万円あまったとします。

すると、この700万円分に対しては相続税がかかります。

このように、リビングニーズ特約保険金の使い道は自由ですが、使い切れなかった分には被保険者の死後に相続税がかかってしまうことに注意が必要です。

死後に受け取るのならどんなペースで使っても問題ありませんが、生前に受け取る場合には使い切る分だけを請求する必要があります。

制度を利用する場合にはいくら前倒しで受け取っていくらを死後に受け取るのかの配分を間違うと、本来払わなくてもよい税金を支払うことになってしまいかねません。

もちろん、相続税には控除される部分もありますので、残ってしまったからといって相続税を何十万円も払うとは限りませんけれど、保険金請求の手続きが面倒だから一度に全てもらってしまえ!というのは避けた方がよいでしょう。

5.リビングニーズ特約を上手に使おう

5.1意外に利用している人は少ない

リビングニーズ特約は、「特約」という割には加入者側の保険料負担はゼロ。

生前に保険金を受け取ることで、闘病中からお金のかかる場合の医療費にや家族との思い出を作ったり、本人・家族が共に死を受け入れる準備に充てることができるため、非常にありがたい制度です。

おまけに、使い切った分は非課税です。

リビングニーズ特約保険金という生前に受け取れるお金があることを知っているだけで、闘病生活や生活への不安はかなり緩和されるのではないでしょうか。

医療保険だけでは不足するものや入院せずに在宅での緩和医療を行っている場合など、医療保険が適応にならないケースでも、リビングニーズ特約なら対象となります。

しかし、こんなにありがたい制度なのに利用している人はごくわずか。

保険証券に記載されているにも関わらず、「リビングニーズ特約」という言葉を知らない人も大勢います。

保険代理店に勤める営業担当も、リビングニーズ特約の申請をしたことのある人はそう多くはなく、1年で1例もないのが実状なのです。

5.2実際に保険金を請求しよう

加入している生命保険の保険金や給付金を請求するとき、多くは加入したところに申請手続きをします。

それは、自分で「保険金が受け取れるはず」とわかっているから行動を起こすことができるのです。

逆に、生命保険に加入したあとに保険代理店の担当者から連絡がくることは、ほとんどありません。

<保険加入後、保険の営業担当と関わる機会は少ない>

- 他の商品の紹介、新規契約

- 現在加入している保険の契約内容の変更・更新

- 保険金・給付金の請求

- 解約

おそらく、これらの機会に限定されるのではないでしょうか。

保険代理店を通して対面で契約した場合でも、担当者と定期的に連絡を取り合うことはありません。

闘病中、それも余命半年という契約者や家族に「おかげんどうですか」と病室を訪ねる保険屋さんは、あまりいませんね。

ですから、実際はリビングニーズ特約保険金の受け取り対象となっていても、保険屋さんから使ってみませんかとの提案を受けることはほとんどありません。

対面で加入した場合でもそうなのですから、ネット経由で加入した場合などは自分が知らないことには便利な制度があったとしても、待っているだけではその情報を教えてもらうことができません。

結論を言ってしまうと、対面だろうとネットだろうと、リビングニーズ特約の存在を知っている人が、自分から行動して加入した保険代理店や直接生命保険会社のコールセンターに連絡しないことには、請求できないのです。

また、余命6か月以内というのは本人の身体は大分衰弱していたり、行動が制限されていることがあります。

病状にもよりますが、話をすることができない状態かもしれません。

死亡保険金の場合は保険金の請求は遺された家族が行いますが、生前に保険金を受け取る場合には本人(契約者)が生存していますので、被保険者(保険の対象となる人)と契約者(お金を払う人)が同じ場合は、病気にかかっている本人が請求することになります。

しかし、実際は病状によって自分ではリビングニーズ特約保険金の請求ができないことがあるため、家族が代理で保険金請求をすることができるようになっています。

これを「指定代理人請求」と言います。

指定代理人は通常、保険金の受取人がなります。

世帯主である夫が被保険者・契約者で、保険金の受け取り人が妻である場合は、妻が行うといった具合です。

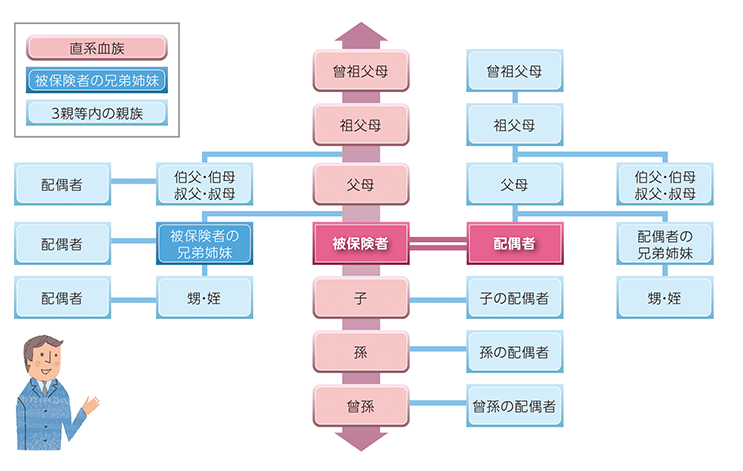

その他、被保険者と同居している、3親等以内といった具合に誰でもよいということではなく、保険会社による取り決めがあります。

例えば、アフラックでは指定代理人の範囲を下記のように定めています。

- 被保険者*の戸籍上の配偶者

- 被保険者*の直系血族(父母・子・祖父母など)

- 被保険者*の兄弟姉妹

- 被保険者*の3親等内の親族(叔父・叔母など)

- その他の親族(いとこなど)

- その他当社が認めた方

(アフラック)

本人が請求できないときには家族が代理申請することもできますが、そのためには家族もリビングニーズ特約の存在を知っていなければなりませんね。

高齢の父親が被保険者で保険金受取人が母親の場合には、子ども達がこの制度を知っていれば制度を利用することができますね。

知らないものは請求できませんから、情報は本当にお金と同等の価値があると考えられますね。

5.3リビングニーズ特約で、損することはない

ここまでお伝えしてきた通り、リビングニーズ特約は契約者側の費用負担は一切なく、死亡保険金の存在する保険契約にはほぼ全て付帯されています。

リビングニーズ特約保険金を生前に使い切れなかった場合には相続税がかかるということだけ覚えていれば、契約者がお金を請求されることはありません。

先に受け取った分は死後に家族の生活費や葬儀費用として残される金額が減ることなど、いくつか注意すべき点はありますが、使い方を誤らなければ「損する」ことにはなりません。

使う・使わないはともかくとしてリビングニーズ特約で損することがないのなら、少なくとも特約そのものはつけておくべき。

昔は医師の言う治療をそのまま受けるのが当たり前でしたが、近年はインフォームド・コンセントなどの概念も広まり、治療方針は医師だけではなく本人・家族が決めるようになりました。

どこで・どのように・どこまでの治療を受けるのか、人それぞれ医療に対する価値観は異なります。

支える家族の協力体制や経済的な状況にも影響されます。

ですから、これからは死を迎える準備や過程も多様化してくることでしょう。

まだまだ周知されていないリビングニーズ特約も、これからの時代は上手に活用する人が出てくるのではないでしょうか。

6.まとめ

あまり聞きなれない「リビングニーズ特約」、どんなものかご理解いただけたでしょうか。

使うかどうかは別として、リビングニーズ特約とはどんなもので、どんな条件がそろうといくら受け取れるのかを把握しておくと、もしものときに役立つことでしょう。

実質負担金はなしで受けられる便利な特約ですから、相続税のかからない範囲で上手に活用することで金銭的な不安を減らし、本人だけではなく家族にとってもおだやかな死を迎えられるようにしたいですね。