松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。あなたは、病気やケガによって重い障害を負ってしまった場合に、生命保険に加入していれば、高度障害保険金と言って、死亡保険金と同じ金額を受け取れる可能性があることをご存じでしょうか?

しかし、全ての障害で適用されるわけではなく、他の保障同様に、高度障害保険金も給付の際の具体的な条件が設けられています。

今回は、生命保険の高度障害保険金の給付条件や税金についてや、加入者が万一意思表示が不可能な場合はどのように請求するのかなど、詳しく解説していきますので最後までお読み下さい。

目次

高度障害とは

松葉 直隆

松葉 直隆

生命保険の被保険者が高度障害状態になると、高度障害保険金が支払われますが、その金額は死亡保険金と同額です。

健康保険でいうところの高度障害状態と、身体障害者福祉法等が指す障害状態等とは異なることに気をつけましょう。

高度障害は7つに分類される

高度障害状態とは、以下のいずれかに該当したケースをいいます。

• 両眼の視力を全く永久に失ったもの

• 言語またはそしゃくの機能を全く永久に失ったもの

• 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

• 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

• 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

• 一上肢を手関節以上で失い、かつ、一下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

• 一上肢の用を全く永久に失い、かつ、一下肢を足関節以上で失ったもの

引用:生命保険文化センター 「Q.高度障害保険金を受け取れるのは、どんなときなの?」

具体的な状態について

両眼の視力を全く永久に失ったものとは

矯正視力が両眼とも0.02以下で回復の見込みがない状態のことを言います。

なお、対象外となるのは、

・視野狭窄

視野の一部が欠ける状態を言います。

・眼瞼下垂

上まぶたが下がって目が閉じる状態のことをいいます。

これらによる視力障害は除外されます。

言語またはそしゃくの機能を全く永久に失ったものとは

喋ることが不可能になった状態を「言語を失う」といいます。

次に挙げる状態になった上に回復の見込みがなく、言葉で自分の意思を伝えることができない状態が該当します。

・口唇音、歯舌音、口蓋音、喉頭音のうち3種類以上の発音ができないときを、語音構成機能障害といって、このような状態になった場合を言います。

口唇音(こうしんおん)=ま行音、ぱ行音、ば行音、わ行音、ふ

歯舌音(しぜつおん)=な行音、た行音、だ行音、ら行音、さ行音、しゅ、し、ざ行音、じゅ

口蓋音(こうがいおん)=か行音、が行音、や行音、ひ、にゅ、ぎゅ、ん

喉頭音(こうとうおん)=は行音

・中枢性失語症

頭の中で言葉を理解していても、自分で言葉を作り出すことができないことを言います。

・声帯全部摘出

声帯がなくてしゃべれない場合のことを言います。

なお、そしゃく機能を失うとは、飲み込みやすい状態にするために、食物を口の中でかみ砕いて唾液と混ぜ合わせることができなくて、飲み込むのが液体やおも湯しか出来ない状態になることを言います。

中枢神経系、精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

中枢神経系や精神または胸腹部臓器に後遺障害があり、かつ次に挙げるすべての項目にあてはまる状態にあることが該当します。

・食器である箸、フォーク、スプーンなどを使用しても、自力で食物を口まで運ぶことができない

・洋式便器を利用して自分で大小便の排泄ができない

・大小便を排泄した後に、身体の汚れた部分を自力でぬぐうことができない場合

・衣服にボタンやチャックがないTシャツなどの衣服を自力で着たり脱いだりできない場合

・横になった状態から、自力で起き上がって座った姿勢を保つことができない場合

・杖や手すりを使えば歩ける場合を除いて、他人のサポートがないと自分で歩けない場合

・手すりを使えば入ったり出たりできる場合を除いて、浴槽に自力で入ったり出たりすることができない場合

高度障害が認められるのは上記の全てに該当することが必要で、一つでも自分でできる場合は認められません。

両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

両腕が次の状態にあてはまる場合が該当します。

・手首以上の場所で切断している場合

・両腕が全く動かせない場合

両腕の各関節が完全に麻痺して自力で動かすことが出来ない場合

・肩、肘、手首の全ての各関節が完全に固まっているため動かせないか、通常の運動範囲の1/10以下の稼動範囲がなって回復の見込みがない場合

両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの両脚が次の状態になっている場合が該当します。

・両脚が足首以上で切断となっている

・両脚が全く動かせない状態となっている

両脚の各関節が完全に麻痺して自力で動かすことが出来ない場合

・股、膝、足首の各関節すべてが完全に固まって動かせないか、通常の運動範囲の1/10以下の稼動範囲となり回復の見込みがない場合

上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの片腕と片脚について、次のような状態にあてはまる場合が該当します。

・片腕を手首以上で切断し、片脚を足首以上で切断している場合

・片腕を手首以上で切断し、片脚が全く動かせないか、または片脚の関節が完全に麻痺して自力で動かせない場合

・片腕を手首以上で切断し、片脚の全ての関節が完全に固まって動かせない状態か、通常の運動範囲の1/10以下の稼動範囲となり回復の見込みがない場合

上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

片腕と片脚について、次のような状態にあてはまる場合が該当します。

・片腕が手首以上で切断されていて、片腕が全く動かせない状態か、または片腕の関節が完全に麻痺して自力で動かせない場合

・片脚を足首以上で切断し、片腕の全ての関節が完全に固まって動かせない状態か、通常の運動範囲の1/10以下の稼動範囲となり回復の見込みがない場合

高度障害保険金の保険金は課税対象になる?

保険金を受け取ると、所得税や相続税がかかります。

しかし、高度障害保険金は、受け取っても所得税は非課税です。

松葉 直隆

身体の傷害に関連して受け取りが可能である保険金は、贈与税もかからないのです。

指定代理請求制度

指定代理請求制度とは、被保険者が受取る保険金などについて、被保険者本人が請求できない特別な事情がある場合に、契約者があらかじめ指定した指定代理請求人が被保険者に代わって保険金などを請求できる制度です。

代理請求できる場合

代理請求とは、被保険者本人が、事故や病気で寝たきりなどの状態になり、加入者本人の意思表示が困難な場合において、保険金などの請求を定められた代理人が行うことを言います。

この無駄入れ請求できる場合は、がんなどの病名や余命6カ月以内であることを、被保険者本人に知らされていないため、保険金などを請求できない場合に行われます。

指定代理請求人

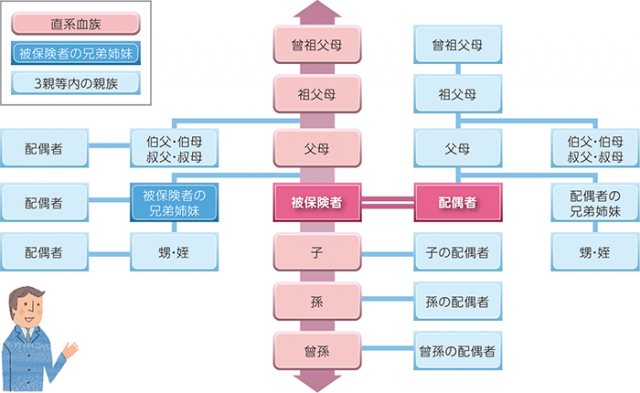

指定代理請求人とは、被保険者の同意を得て契約者があらかじめ指定した、保険金等の請求時における次のいずれかに該当する者です。

・被保険者の戸籍上の配偶者

・被保険者の直系血族(祖父・祖母・父・母・子・孫など)

・被保険者の兄弟姉妹

・被保険者の3 親等内の親族(配偶者の父母・おじ・おば・おい・めいなど)

などと、次のいずれかの者で、保険金などの受取人のために保険金などを請求する適切な関係があると保険会社が認めた者です。

・上記に掲げた者以外の者で、被保険者と同居している者

内縁関係(事実婚)の配偶者、同性パートナーなどを言います。・被保険者から委任を受ける等により、被保険者の財産の管理を行っている者

団体の代表者を含んで会社等の団体は除かれます。・指定代理請求人は被保険者の同意を得て変更することができます。

指定代理請求人の取扱いができない場合

指定代理請求人が保険金などのご請求時において、次のいずれかに該当する場合は、指定代理請求人としての取扱いを受けることはできません。

-

未成年者その親権者を含みます

-

成年被後見人その後見人を含みます

-

破産者で復権を得ない者

また、

- 保険金などの支払事由または特約保険料の払込免除事由を故意に生じさせた者

- または被保険者がその保険金などを請求できない特別な事情を故意に招いた者

も指定代理請求人としての取扱いを受けることはできません。

保険金の請求・支払いについて

・支払われた保険金などは、指定代理請求人にではなく、被保険者本人に帰属します。

保険金などが指定代理請求人に支払われた場合には、その後重複して保険金などを請求しても支払われることはありません。

・保険会社に契約内容について指定代理請求人から問い合わせがあった場合、保険会社は、契約者または被保険者に問い合わせがあったことを知らせずに、指定代理請求人に回答することがあります。

・指定代理請求人に保険金などが支払われた後、または特約保険料のお払込みを免除した後、契約者または被保険者から保険会社に問い合わせがあった場合、保険会社は、保険金などの支払いまたは特約保険料のお払込みの免除の状況について事実に基づき回答しますので、契約者または被保険者に支払いの事実などを知られることがあります。

・要介護状態などに該当し、被保険者本人からのご請求が困難となった場合でも、保険金などを確実に請求するために、契約者は、指定代理請求人となる方へあらかじめ「契約の内容」および「代理請求できること」を必ず知らせることが必要です。

高度障害状態になった時の生活費

高度障害状態となると毎月15万程度介護費用がかかる

高度障害状態になった場合に、かかる必要な介護費用については、要介護2以上の月平均費用は 14万7,700円という調査結果が出ています。

この結果から、毎月約15万円の介護費用が必要だと言われています。

これは、生活費と一緒と言うことではなく、生活費とは別に介護費用が毎月約15万円必要というわけです。

国からの補助は「障害基礎年金」

40歳からが公的介護保険の対象となりますが、40歳未満でも受けられる社会保障は、障害基礎年金で国民年金の給付のひとつです。

しかし、どんなに重度の障害でも、障害基礎年金から支給される金額は月額10万円未満です。

障害の程度によって次のように年金の支給額が決まっています。

【1級】 779,300円×1.25+子の加算

【2級】 779,300円+子の加算

※子の加算第1子・第2子…各224,300円 、第3子以降 各74,800円となります。

ただし、この給付を受けることのできる方は、国民年金保険料を納付している場合ですから、支払っていない場合等は、受給ができないケースもあるので、注意する必要があります。

上記の金額のみで介護費用を支払うのは不可能ですし、生活費も怪しいです。

松葉 直隆

会社勤めの場合は「障害厚生年金」や労災保険の「障害給付」も

会社員の場合、障害基礎年金に障害厚生年金を上乗せできます。

【1級】(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(224,300円)〕

【2級】(報酬比例の年金額) + 〔配偶者の加給年金額(224,300円)〕

【3級】(報酬比例の年金額) 最低保障額 584,500円

※ 引用:日本年金機構のHP

業務中に障害を行った場合、労災保険の障害補償給付も合わせて受給できます。

通勤災害の障害給付は障害年金又は障害一時金の給付になります。

障害補償給付を受給する権利がある人の場合には、特別支給金である障害特別支給金と、障害特別年金・障害特別一時金も支給されます。

高度障害保険金が受け取れる場合

死亡保険の高度障害保険金を受取れるのは、すべて次の項目に該当した場合のみです。

・高度障害の原因が、責任開始日以後に発生した「約款所定」の「不慮の事故が原因の障害」または「発病した病気」であること。

• 約款に定める高度障害状態に該当すること。

• 症状の回復が見込めないこと。

高度障害状態の原因が責任開始日以降であること

しかし、既に障害状態が責任開始期前に生じていた場合においても、責任開始期以後に新たな病気やケガを原因とする障害状態が加わって高度障害状態になった場合において、責任開始期前の障害が高度障害の病気やケガと因果関係がなければ、高度障害保険金が受け取ることが出来ます。

例えるならば、保険に加入する前に腕を怪我していたとして、保険に加入した後両足を切断するケガを負って高度障害になったとします。

しかし、高度障害になった両足切断のケガと責任開始日以前の腕のケガとの因果関係がなければ高度障害保険金を受け取れると言うことです。

約款に定められた不慮の事故や病気が原因であること

一般的な死亡保険金同様、高度障害保険金は、原因が不慮の事故や病気に対して支払われ、時限的制約として事故から何日以内に障害状態になっているか等も設けられています。

例えば、約款に定める高度障害状態になった場合においても、保険契約者または被保険者の「故意(自傷・自殺行為)」によってのときなどは、支払いの対象外となっています。

実際の約款には会社によって異なりますが、一般的には次のように定められています。

被保険者が、保険期間中につぎのいずれかに該当したとき支給されます。

-

責任開始期以後に発生した所定の不慮の事故による傷害を直接の原因として、所定の高度障害状態に、その事故の日からその日を含めて180日以内になった場合

-

責任開始期以後に発病した所定の感染症を直接の原因として、所定の高度障害状態に該当したとき

約款が定める高度障害状態であること

約款が定める高度障害は、7つに分類されています。

判断基準は保険会社によって多少異なります。

回復の見込みがないこと

永久的の所定の障害状態が継続するとなった場合のみ、支払われるのです。

高度障害保険金を受け取ることができない場合

次のどれかに該当する場合は受け取れません。

-

高度障害状態が約款に定める場合に当てはまらないときや、症状が固定していないとき

-

責任開始日前に発生した障害または発病した病気が原因で、「約款所定」の高度障害状態になったとき

-

高度障害状態になったのが保険契約者または被保険者の、自傷や自殺行為など故意によって約款に定める高度障害状態になったとき

-

特定の障害を保障の対象にしない場合

約款の所定の高度障害状態に当てはまらない時

高度障害状態の基準は、どの生命保険会社も基本的に同じです。

たとえば、他人の介護なしに歩けないという状態について、本当に自力で歩くことができないのかという判断について、生命保険会社によって違いが出てくる可能性はあります。

高度障害状態の原因が責任開始日であること

責任開始日前に発生した「約款所定」の障害または発病した病気が原因で、高度障害状態になったときは高度障害保険金は支払われません。

松葉 直隆

保険者・被保険者による故意な原因(自傷・自殺)によって高度障害状態になった場合

約款に定める高度障害状態に、被保険者または保険契約者自傷および自殺行為など、故意によってなった際においては、保険金は支払われません。

特定部位不担保などで保障されていない部位が高度障害状態になった時

視力障害や聴力障害がこれに該当します。

高度障害保険金の受け取り手順と注意点

契約により保険料が免除されることがあります。

高度障害状態に該当する場合、生命保険会社に問い合わせましょう。

その後、必要書類を取り寄せて医師の意見書を添付します。

松葉 直隆

契約は高度障害保険金を受け取った時点で消滅することが留意点となります。

つまり、別の高度障害状態に該当する、死亡した場合などでも保険金が重複して支払われることはありません。

もし被保険者が請求できない場合、代理人が行えます。

死亡保険金の前受というイメージの高度障害保険金ですが、高度障害保険金を受け取っても良いと思われるのは、仮に死亡保険金(定期保険特約等)の満期が数か月後に近づいている場合等であるとは思いますが、次のような場合は、慎重に高度障害保険金の受取を考えた方が良いのではないでしょうか。

-

定期保険特約等で高額な死亡保険金が付加されていて、満期までの期間がまだ残されている場合

-

高度障害時に保険料の払込が免除される特約が付加されている場合

-

現在、入院中やその予定がある場合

一方で、高度障害保険金の支払いを早く受けた方が良い場合は、治療に多額の費用を要する場合あるいは満期を超えると死亡保険金額が激減します。

そのため、定期保険特約の満期が近い場合などが挙げられます。

高度障害保険金の受け取り方

高度障害保険金の受取人は被保険者がなるのが一般的です。

本人の判断能力が失われている場合、実際の手続きを前もって定めておいた代理請求者あるいは成年後見人が行います。

被保険者が保険金を請求できない場合は「指定代理請求人」が手続きを行える

被保険者が生存している高度障害保険金の場合は、被保険者が手続きを生存中に行い、受け取ります。

この場合、被保険者が自分で請求できない状態であることもあります。

高度障害保険金を使い切らずに相続を迎えると課税の可能性も

保険金を使い切らずに亡くなった場合、相続税の対象になります。

さらに、相続を受ける際は、すべての相続人の署名が必要となって、相続人が複数人いると、手間がかかって面倒です。

一般に、高度障害に陥っている被保険者が、高度障害保険金を受け取るとしても、受け取った本人の意思で行えないというような場合も多いので、相続人で話し合って、信託財産としてどのように使用するか決めておくことが大切です。

高度障害状態になった場合に備えて生命保険につけたい特約

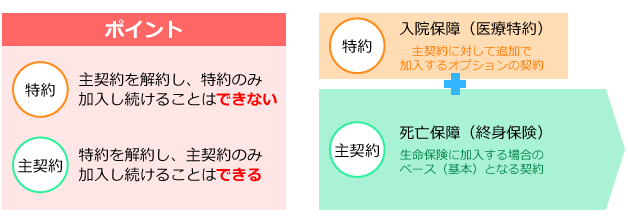

主契約は、最初に加入するもので、特約は付加するものです。

また、特約自体は単体で加入することは不可能となります。

生命保険に特約をつける際に注意すること

主契約が消滅すると、特約も消滅します。

主契約3,000万円の死亡保険に加入して、特約が入院日額10,000円ついていた場合に、死亡保障が必要なくなって、解約をしたいが、特約の入院保障は残しておきたいと思っても、主契約の死亡保障を解約すると、入院保障も消えてしまいます。

松葉 直隆

特約については加入する際には、吟味して契約することが必要です。

保険料払込免除特約

保険料払込免除特約とは、保険料が必要な特約の中で、特別な効果を持つ特約です。

加入者が高度障害状態になったときなどに、この特約は加入している保険の以降の払い込みを免除するものです。

この特約を付加していれば、高度障害状態で保険料を支払わずに済みます。

保険料を支払っていく特約の中では、必要に応じて検討の価値がある特約といえるでしょう。

指定代理請求特約

無料の特約で、なんらかの理由によって保険金の請求権がある人物が請求不可の場合、保険金を代理で請求可能な人をあらかじめ指定できます。

特に医療保険で効果を発揮する特約です。

その加入者が意識不明で入院していた場合、給付金を請求できる代理人がいれば、入院費用を補てんするため、先に請求することも可能です。

同じように高度障害になった場合においても、効果を発揮しますので、特約を付けておくことをおススメします。

まとめ

いかがでしたか?

この記事があらゆる状況に備えるための参考になればと思います。